混合估值债基,到底是什么东西?

“首批混合估值债基发行”,这算是近期基金行业一个热门话题。

老实说,光光是 “混合估值” 这四个字,对许多普通基民,应该就会构成 “阅读障碍” 了,其实对普通基民,这批产品忽略都可以。

不过因为有朋友满满好奇心来问,这到底是什么,所以我就尽可能用比较浅显的话语来讲解一番,希望诸位能多少明白一些。

要说 “混合估值债基”,先要说货币基金。

在许多人印象中,货币基金是一种天天赚钱超级稳健的理财产品,尤其是在去年末债券基金 “大熊市” 中,许多人更是因此怀念货币基金天天赚钱的 “好”。

但是我们需要记住一点:货币基金这种天天赚钱的表现,其实是一种特定估值法带来的 “幻象”。

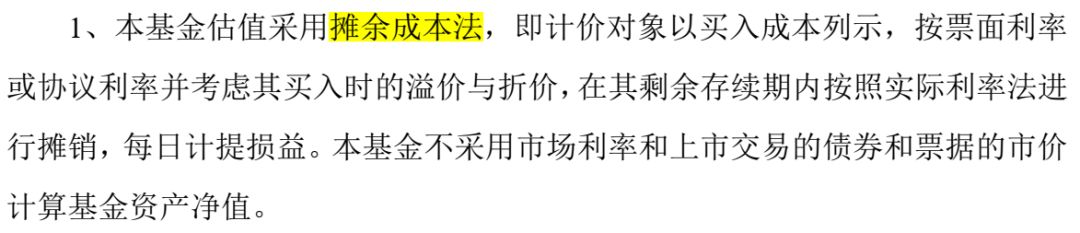

是的,这就绕不开绝大多数货币基金采用的 “摊余成本法” 估值优势。所谓摊余成本法,某种程度上是一种 “鸵鸟” 估值法,就是不管持有的固定收益产品的实际交易市价是多少,反正就根据买入后计算的到期收益率,逐日计算理论估值,并用这种估值来计算当天收益。这样计算出来的估值,近乎于一条直线,平滑到极致了。也正因此,传统货币基金可以做到日日赚钱。

但是,这种用理论算出来的估值,毕竟与真实世界估值是不同的。

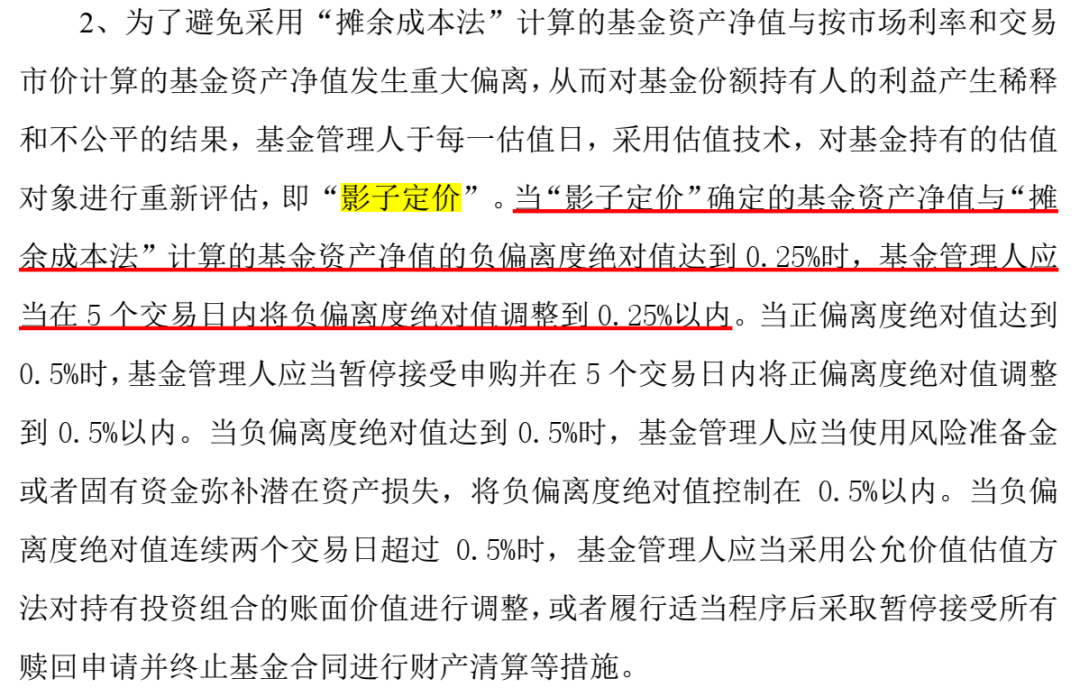

所以货基还会有一个条款,计算 “影子定价” 体现真实世界的估值。如果 “摊余成本法” 计算的相对平滑的收益与 “影子定价” 差异太大,才启用修正条款。不过货基一般持有的都是很短期的产品,出现修正的几率极小。

因为摊余估值法其实只是 “幻象”,一旦遇上市场大幅波动或者大幅赎回,其实有波动隐患存在。

在理财类产品 “净值化” 的潮流下,2019 年也曾出现过名为 “净值型货币基金” 的产品。

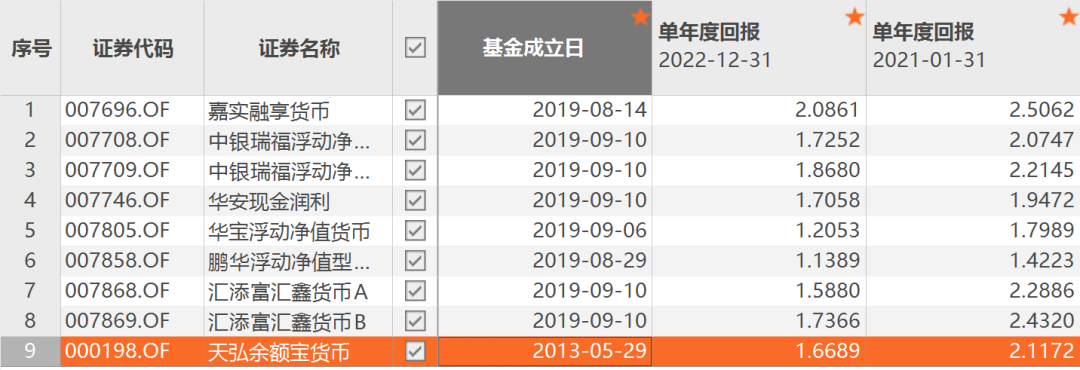

比如下图是其中某只产品近期的净值走势,红框处就是两个净值下跌的交易日。

不过,此类产品徒增波动,但并未带来收益上的额外优势。下表 1-8 是目前所有的净值型货币基金,相比最出名的天弘余额宝,并无优势。所以这批之后,再未出现后继了。

花了那么多篇幅去说货基的产品发展,其实是为了呈现一个 “净值化的围城”。货基,通过创新想冲入围城,拥抱净值化。

但此次混合估值债基的出现,则是早早就净值化的债券基金,希望冲出围城,享受 “摊余成本法” 稳定的优势。

是的,虽然混合估值债基 2022 年 6 月基金公司们就申报了,但是 2022 年末的债基大动荡,才凸显了这类产品的价值。

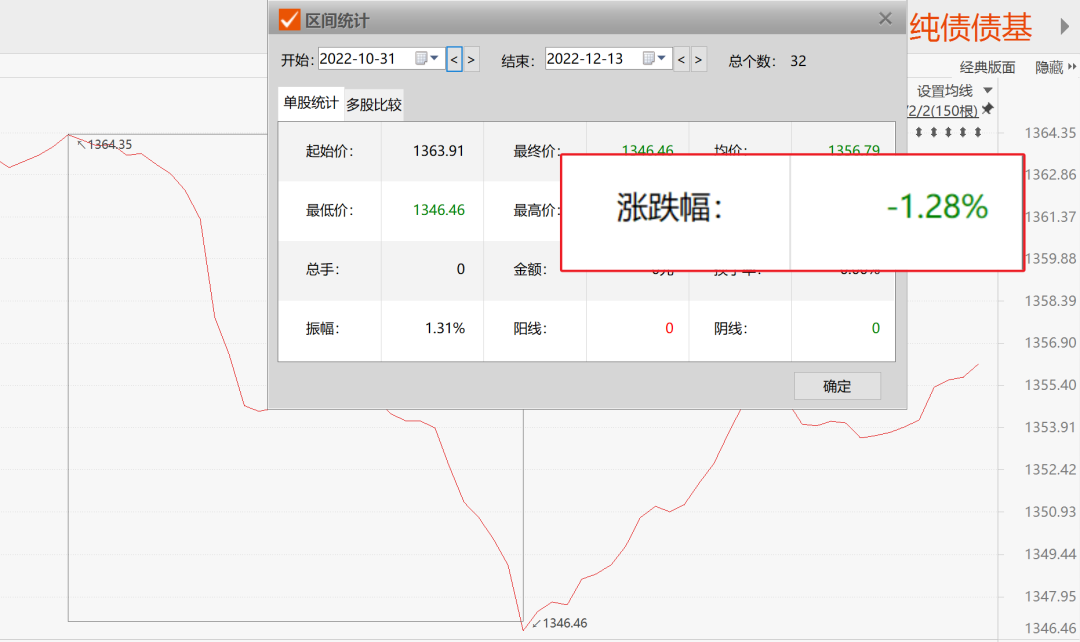

毕竟,中债纯债债基指数,在 2022 年 10 月 31 日至 12 月 13 日的 32 个交易日中,下跌了 1.28%,虽然这是一个让股票基金投资者觉得不值一提的回撤幅度,但是对于许多一年三四个点收益就满足的债券基金投资者而言,无异于 “天崩地裂”。

混合估值债基,顾名思义,就是部分采用摊余成本法,部分采用真实市价估值,这样可以让债基的波动更小。

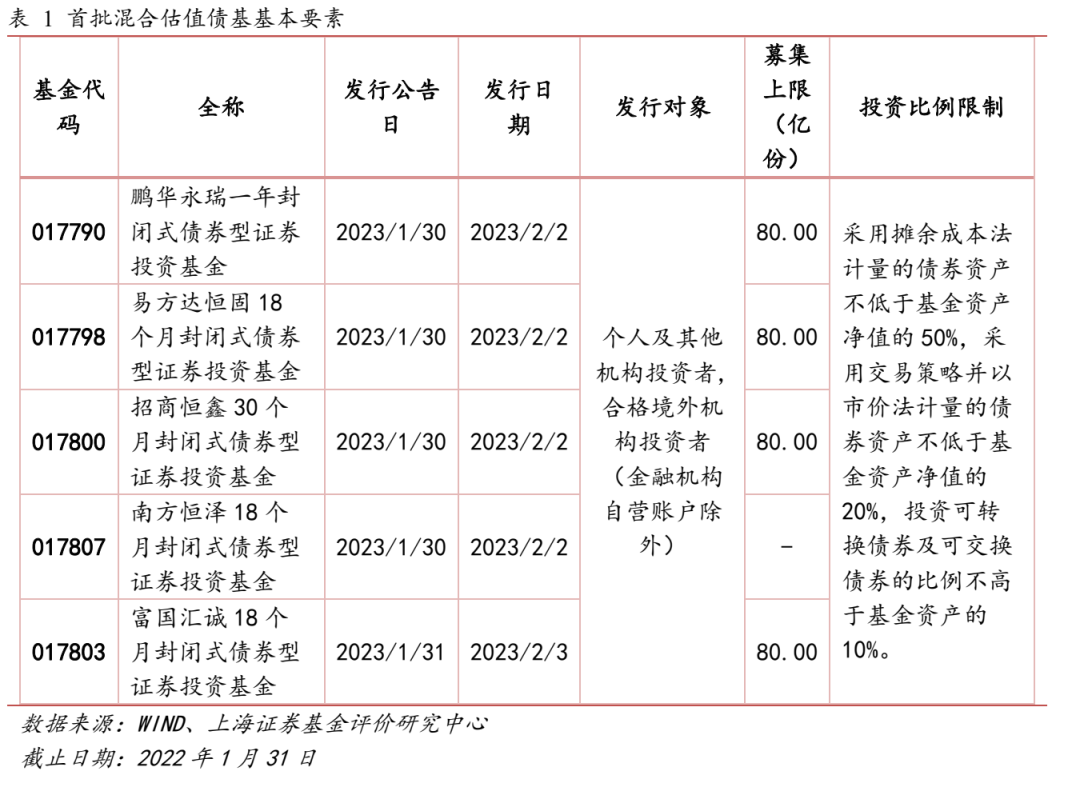

从此次首批产品来看,都约定:

采用摊余成本法计量的债券资产不低于基金资产净值的 50%,采用交易策略并以市价法计量的债券资产不低于基金资产净值的 20%,同时在合同层面允许投资可转换债券及可交换债券,比例不高于基金资产的 10%。

有 50% 的 “摊余成本法” 打底,显然债券基金的波动可以小很多,这对于经受了去年末大幅回撤打击债券基金投资者,或许会是一个重大的卖点。

当然,今次发行的混合债基,都是封闭式债券基金,期限从 12 个月到 30 个月不等,到期就终止运行,这就让这批基金更像传统银行的固定期限理财产品,从吸引银行理财资金角度,有好处。

当然,不得不提的是,封闭式债基,有政策 “红利”,杠杆理论上可以用到 200%,而不似传统债基只能到 140%,这意味着更高的潜在收益可能。

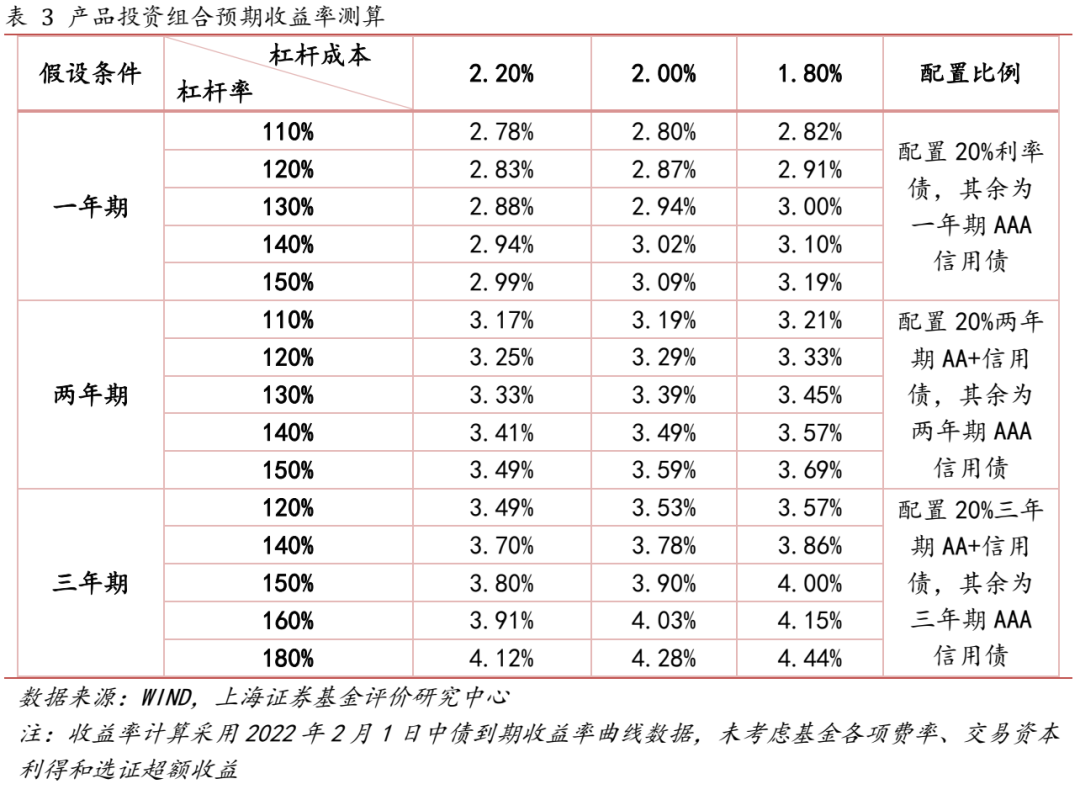

上海证券估算了一下:

按当前时点建仓,不考虑交易带来的资本利得和选证带来的超额收益,所有债券均持有至到期计算,一年期、两年期、三年期产品的扣费前预期年化收益率区间分别为 2.78%-3.19%、3.17%-3.69%、3.49%-4.44%

如果真的能做到 3 年 4.4% 年化收益,在当下应该算是比较有吸引力的。当然请注意,这种收益只是估算,而且还用了 AA + 信用债,信用下沉会带来额外的信用风险。

写到这,关于混合估值债券基金,该说的也都说了。

其实,于我而言,即使经历了近期的上涨,A 股整体依然处于低估值,值得多多增持的位置,我自己这时候是不会去买锁定期的债券 —— 我的股债动态平衡组合追求的还是随时可以赎回的流动性债基,这类封闭式的品种,暂时没需求。

本篇文章来源于微信公众号: EarlETF