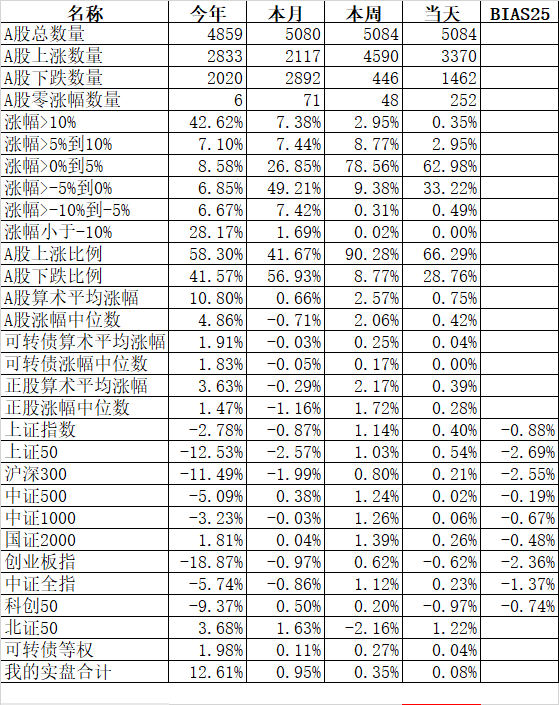

五一假期马上就要来了,市场反而回暖起来。

连中国平安都破天荒的涨停了,这是2015年8月以来的首次。

而之前爆炒的热门概念股们,一个个20cm,10cm跌停,貌似市场要回归主流的样子。

我知道可能有一些朋友这小半年过得十分憋屈。

从我们之前文章评论的点赞数看,看好新能源、医药、消费的朋友们还是占了大多数。

结合今年的行情,我可以大概推测出来,大多数朋友今年确实是亏了不少钱的。

投资嘛,其实本来就是有赚有亏的。

但是,大家感到难受,感到焦虑,不仅是因为自己亏钱了,还在于自己多年积累的所谓“正确的、能长期赚到钱的”投资框架的崩塌。

我坚守新能源车、光伏这些中国优势的制造业,坚守有业绩支撑的公司,但结果是亏钱。

而一些重仓AIGC,不看业绩,追求短期资金博弈的人,却在今年赚的盆满钵满。

我到底错在了哪里?

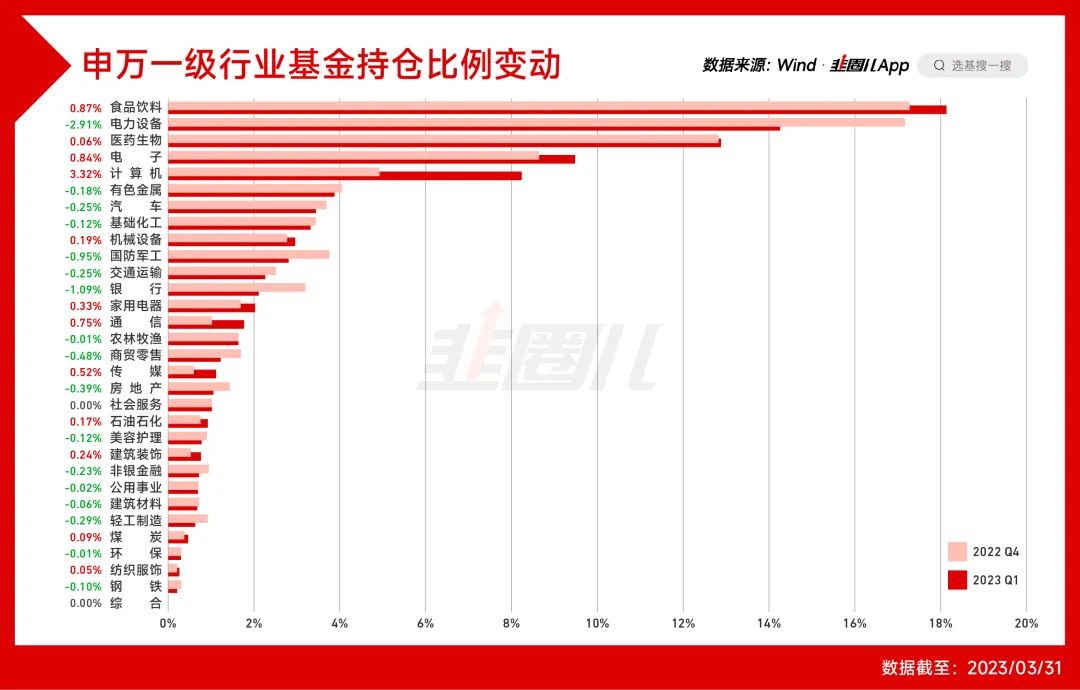

我最近一直在想一件事情,2020年以来的这一波新能源行情,我们到底能不能在A股的历史上找到可以与之对标的行情呢?如果从股价短期的涨幅上看,历史上能与新能源所媲美的行业不多,比如14-15年的TMT、2019年的5G。那么如果从这些行业后续的走势上看,好像都不可避免泡沫破裂,股价暴跌的宿命。所以,如果以一个简单的线性思维看,成长行业过了高速成长期之后,就会变得没有投资价值。那我们能不能也简单对标这些行业,从而得出“新能源没有希望”的结论呢?TMT行业,这不算是我们A股的优势行业,因为我们发现,后续很多公司的业绩并没有随着互联网时代的来临出现爆发式的业绩增长。但是新能源不一样,我们在新能源领域就是全球一流水平,年报一季报大家也看到了,就是实打实的业绩增长,这就是我们的优势行业。5G行业,这确实是我们的优势行业,但问题是行业容量不大,很容易触碰到天花板。这又与新能源有所区别,因为能源替代的空间非常大,即使经历了两年的业绩爆发,它依然有很大的成长空间。所以,好像我们并不能给新能源生搬硬套一些过去的经验。就像昨天新能源的那一波大反攻,你说是因为一季报吗?不见得,因为之前发布一季报的宁德时代、阳光电源等都是高开低走。所以,我更愿意把它理解为,市场短期的纠偏行为,因为市场不知道它的理论价格应该是多少,才会形成预期差,造成短期的暴涨。昨天我看到了一个数据,新能源指数(000941.CSI),最新的市盈率水平只有15左右。可能有朋友说,新能源已经过了最快速成长的阶段,未来的增速会大打折扣。增速下降是事实,但横向比,新能源的增长速度还是要快于其他行业。尽管新能源已经从小甜甜变成了牛夫人,但这悲观的情绪未免也有点夸张了。2030年碳达峰,2060年碳中和,我们距离碳达峰这第一个小目标还有7年的路要走,现在你告诉我前面的路就这样吧,不需要再修了。这也是新能源行业第二个安全垫,全世界都在搞碳中和,都在想办法构建自己的安全能源供应体系。在全球局势错综复杂,经济脱钩的新形势下,请不要低估全球碳中和的决心。从申万一级行业最新的行业持仓情况上看,2023年一季度,电力设备行业的基金持仓比例降低约3%。而从客观数据上看,也确实如大家所想,在基金抛弃新能源的同时,申万计算机行业的基金持仓比例增加了3.7%。不过,我觉得这并不是一件坏事情,这意味着新能源行业吸纳资金的能力变强。如果市场发现增仓的这些行业并没有出现业绩的显著增加,那么这些钱还会流入到其他行业中。2023年以来,市场风格轮动加快,基金产品或多或少都经历了调仓。比如昨天新能源涨得风生水起,盘中看到基金预估净值甚是满意,但晚上才发现,基金已经把持仓调到了别的地方。特别是,如果你有一个非常明确的行业主题倾向,那么最好的方式就是通过新能源车ETF(515030)、碳中和ETF(159790)这类行业主题指数基金进行布局。

现在这个时点,如何给客户做好投顾与按摩?如何满足不同群体的投资需求?如何选到合适的产品又完成KPI任务?

为了给各位理财师“加点油”,华夏基金联合韭圈儿,给大家开个小灶。第一场4月初在北京已经顺利结课,我们感受到了大家的热情与支持。

这次,我们邀请了张景松老师给大家讲当下火热的数字经济,卢少强老师聊聊怎么像FOF那样做好基金配置,荣膺老师解析热门ETF赛道的逻辑与技巧。

当然北落继续给大家喝鸡汤,怎么给客户按摩、解套,投后服务hin重要。课程全程免费,差旅费自理,只对银行、券商或者三方的理财师开放,名额只有30个哦!扫描海报二维码,进群完善信息,在表单“自我概述”一栏里填写越详细越容易被我们选中哦!

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿