经济复苏拐点已现,A股迎来布局良机——中银中证500指数基金增强即将发行

导读

1.经济复苏拐点已现,政策持续护航,A股迎来布局良机。

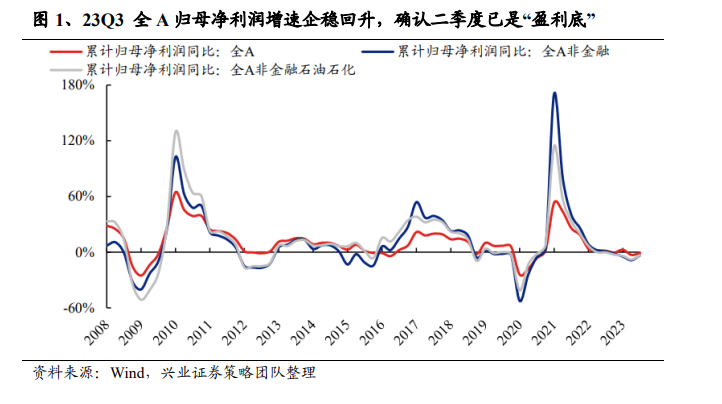

三季报确认盈利底,经济复苏拐点已现:23Q3全A归母净利润增速企稳回升,确认二季度已是“盈利底”。

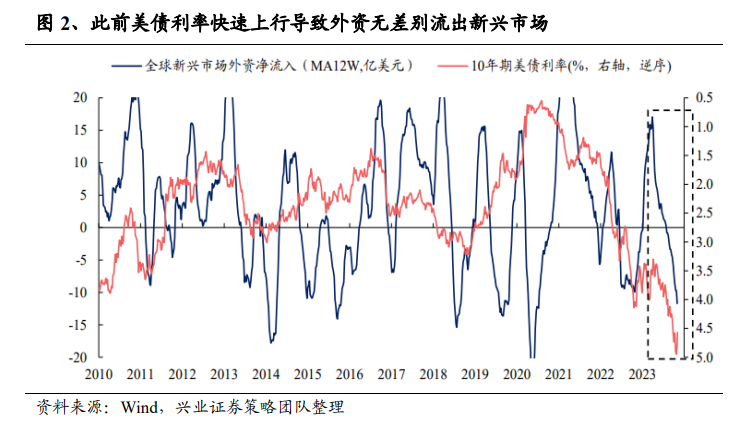

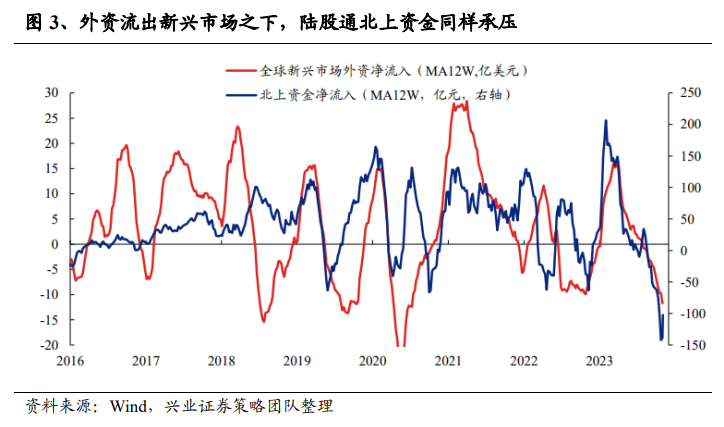

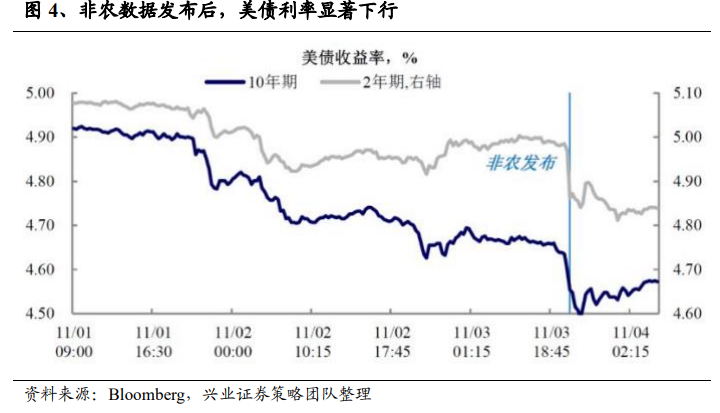

外部环境改善,外资边际回暖:随着美债利率回落,此前海外资金无差别流出新兴市场的情况正在被扭转,外资有望回流,托底A股。

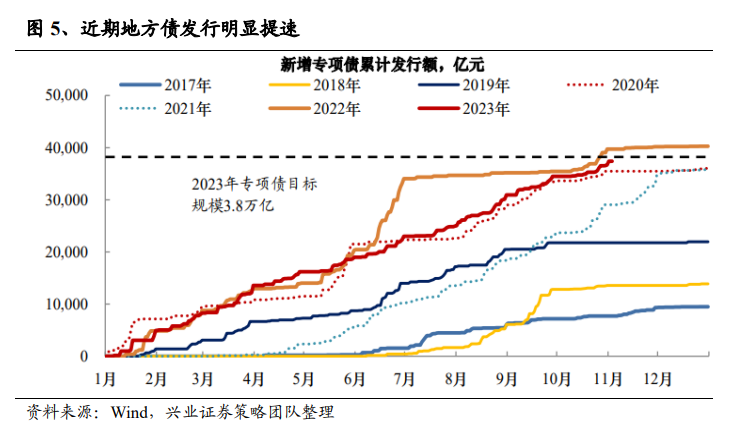

政策加码,持续维护资金面,维稳流动性充裕:决策层持续发力,积极信号不断涌现,市场有望在四季度走出底部。

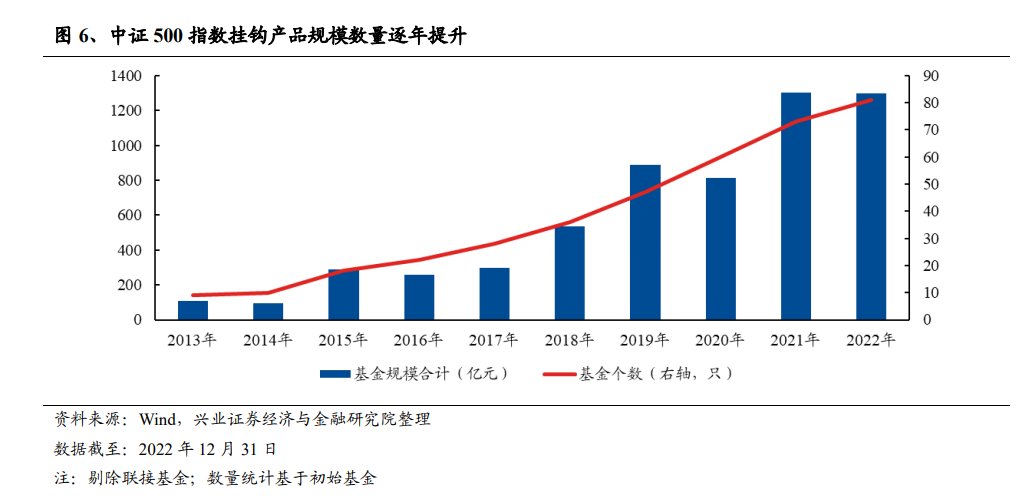

市场聚焦,中证500指数吸引力不断增强:中证500指数基金产品规模近年来持续增长,成为A股中盘宽基指数的“中坚力量”。

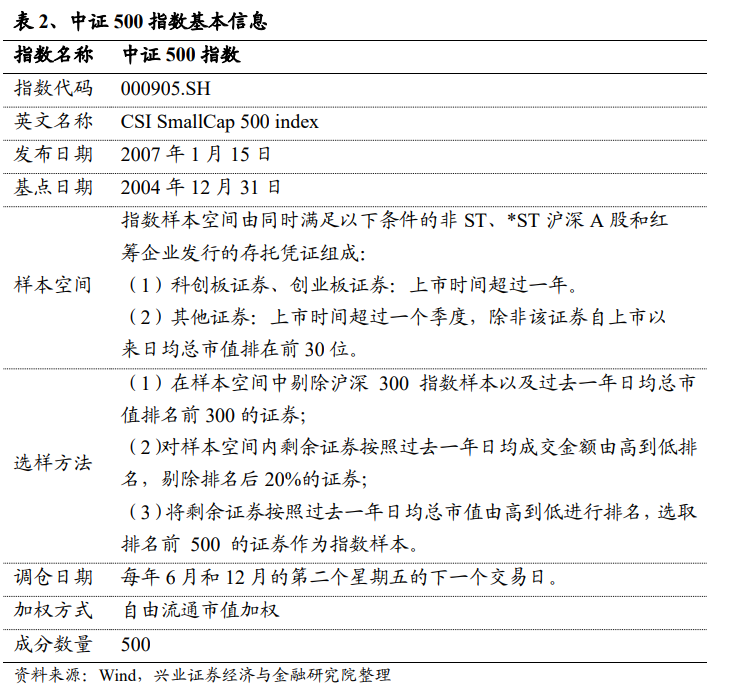

2. 中证500指数(000905.SH)发布于2007年1月15日,旨在反映中国A股市场中一批中小市值公司的股票价格表现。

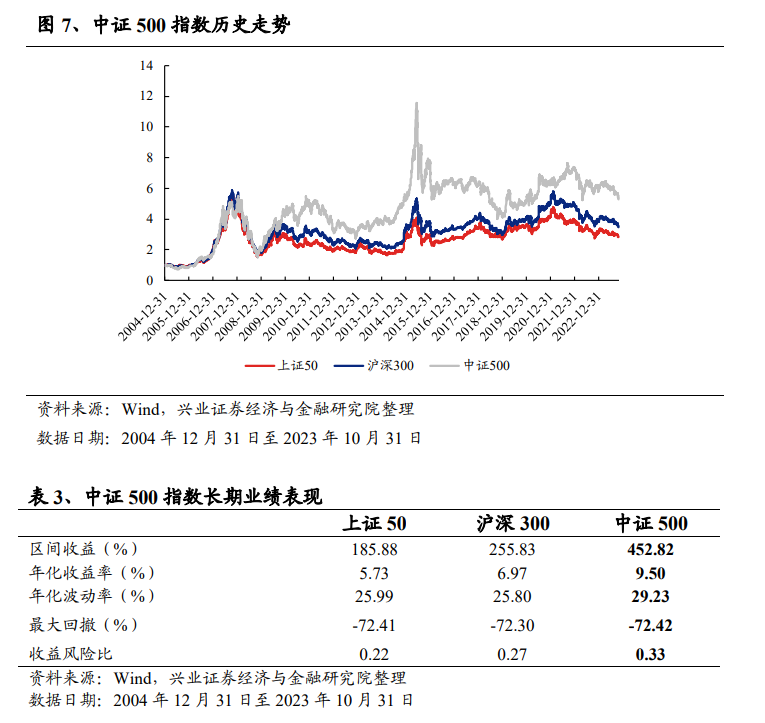

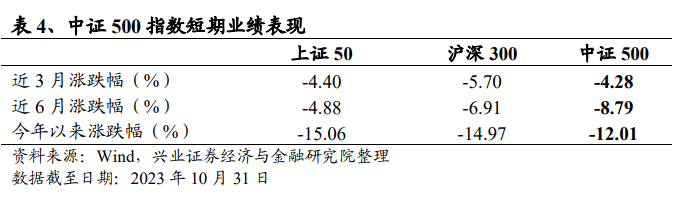

指数表现:中证500指数自基日起区间收益达452.82%,年化收益达9.50%,收益风险比为0.33。

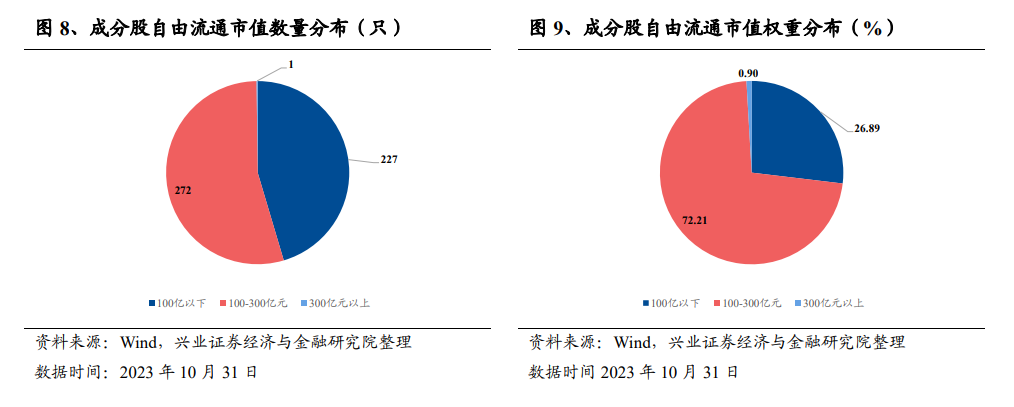

指数市值分布:聚焦中盘股,指数成分股中自由流通市值在100亿元到300亿元的股票数量占比和权重占比均最高,共272只,数量占比为54.40%,权重占比为72.21%。

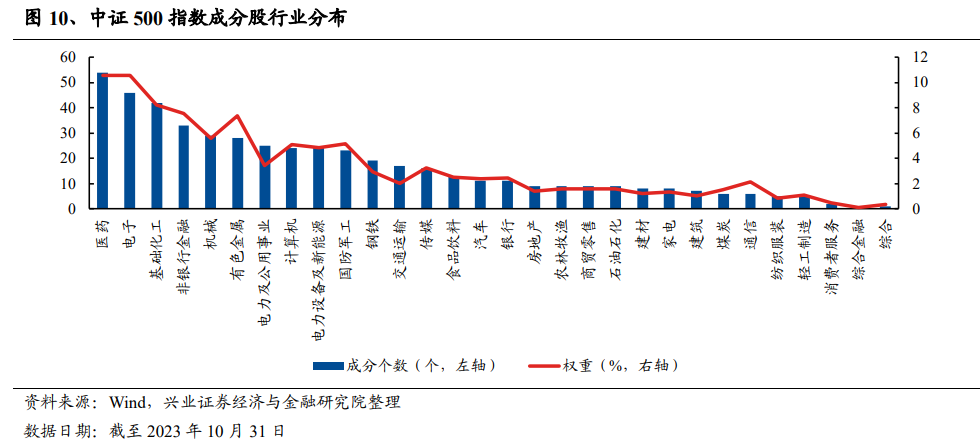

指数行业分布:前三大行业为医药、电子、化工,成长周期兼具。

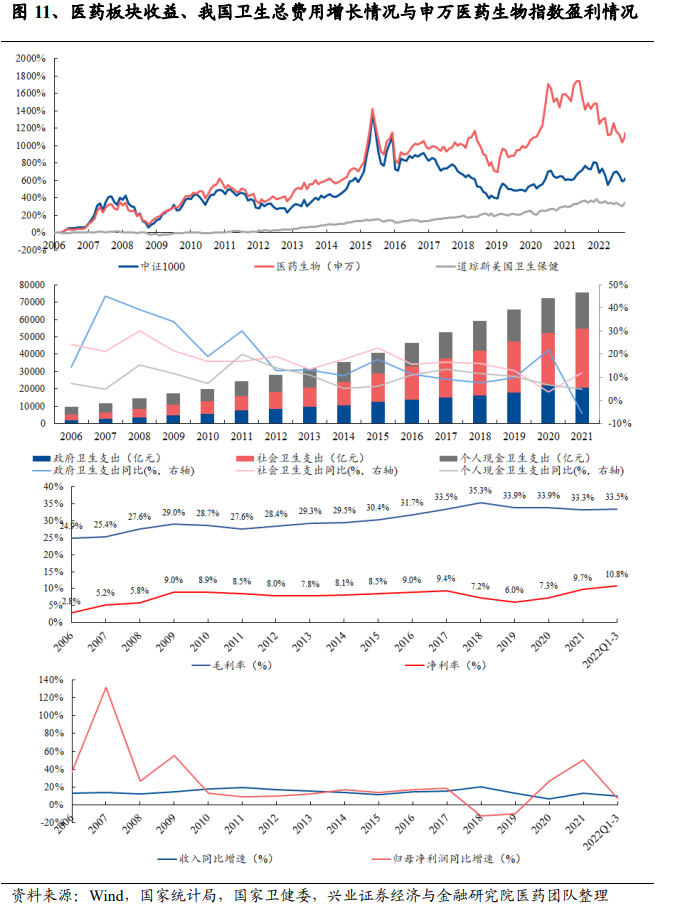

医药生物:医药市场规模稳步增长,行业内部不断创新迭代。

电子:复苏在途,海外需求有望触底,半导体产业前景可观。

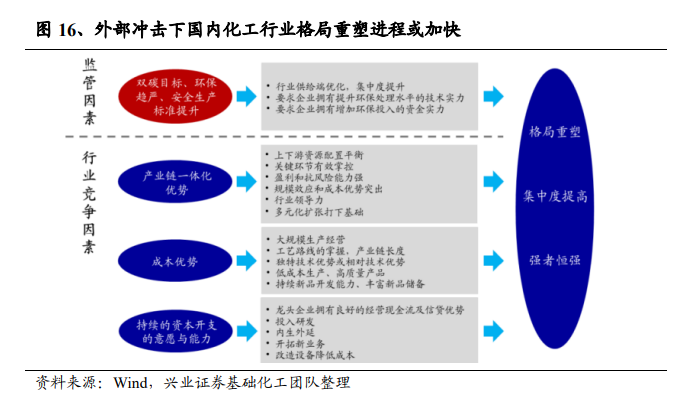

基础化工:国内化工格局重塑进程加快,材料国产化仍是主旋律。

指数成分股:持股分散,受个股风险影响低。

指数估值:指数估值处于历史低位,配置价值凸显。

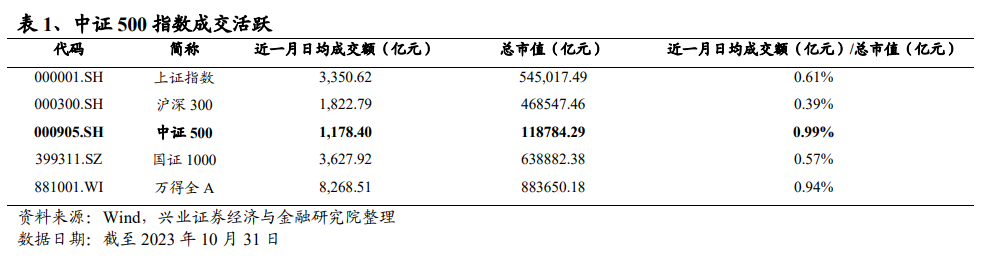

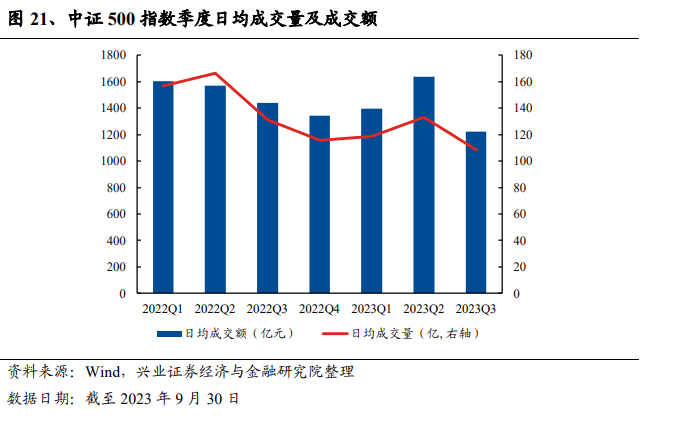

指数流动性:2022年以来,指数区间日均成交额为1444.46亿元。

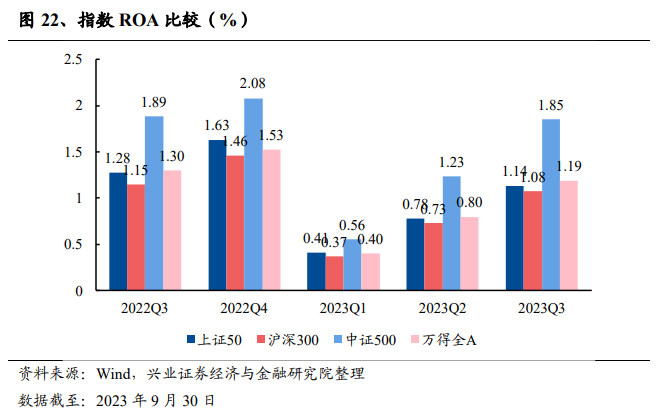

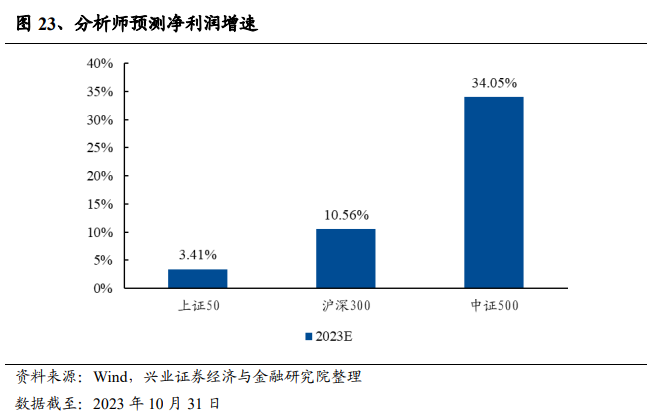

指数特征:盈利能力较好,指数的ROA及盈利增速预期均高于上证50、沪深300等主流宽基指数。

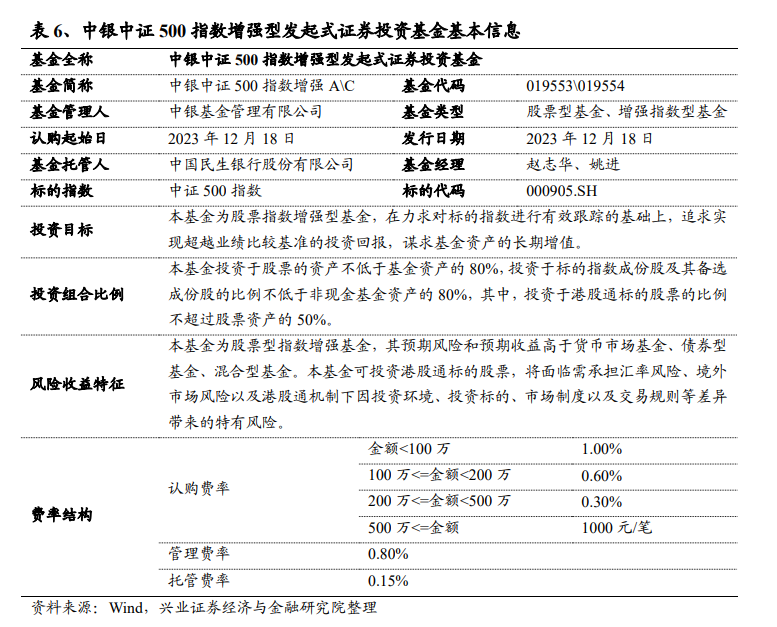

3. 拥抱优质Beta,掘金个股Alpha:中银中证500指数增强(A份额:019553、C份额:019554)即将发行,认购时间为2023年12月18日至2023年12月22日。产品使用量化模型,在控制跟踪误差的基础上,力求获取相对中证500的超额收益。拟任基金经理为赵志华、姚进。

风险提示:本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

1、经济复苏拐点已现,政策持续护航,A股迎来布局良机

1.1 三季报确认盈利底,经济复苏拐点已现

三季报显示上市公司业绩进一步企稳修复。根据最新发布的三季报,全A业绩增速企稳回升,盈利能力环比改善。其中,全A整体2023Q3累计归母净利润增速为-0.72%,较2023H1回升2.30个百分点;全A非金融2023Q3累计归母净利润增速为-3.35%,较2023H1回升5.37个百分点;全A非金融石油石化2023Q3累计归母净利润增速为-3.21%,较2023H1回升4.72个百分点。

1.2 外部环境改善,外资边际回暖

随着当前全球流动性预期宽松,美债利率回落,此前海外资金无差别流出新兴市场的情况正在被扭转,外资有望回流,托底 A 股。

1.3 政策加码,持续维护资金面,维稳流动性充裕

1.4 市场聚焦,中证500指数吸引力不断增强

2、中证 500 指数:聚焦中盘优质 Beta

2.1 指数编制

2.2 指数业绩表现:长短期业绩表现优异

今年以来市场震荡,中证500指数的表现也优于上证50和沪深300。

2.3 指数市值分布:聚焦中盘股

2.4 指数行业分布:行业分布均衡,成长周期兼具

2.4.1、医药生物:创新升级,布局成长

随着创新药、创新器械/设备等产品型公司创新能力的逐渐提升以及政策对真创新的持续鼓励,国际化能力逐渐提升,国内竞争格局也逐渐改善。国家医保局持续推进医保药品目录调整,对创新药品予以支持和倾斜,从需求侧引导医药企业加大创新力度,提高竞争能力,推动医药产品创新发展;同时对创新医疗器械的发展亦给予充分支持,在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。

放眼海外,在全球医药产业链、供应链加快重塑的当下,中国医药产业有望迎来全球价值链地位提升的新一轮机遇期,打开海外市场需求。从人口红利向工程师红利逐步迁移,中国医药产业的国际竞争优势也有望随之从单一成本优势向差异化产品优势及高效创新优势(如创新药领域的临床研发优势、医疗器械领域的医工合作创新优势等)不断提升。

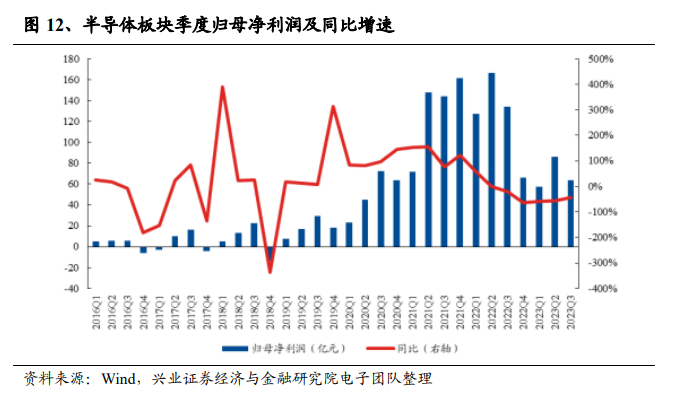

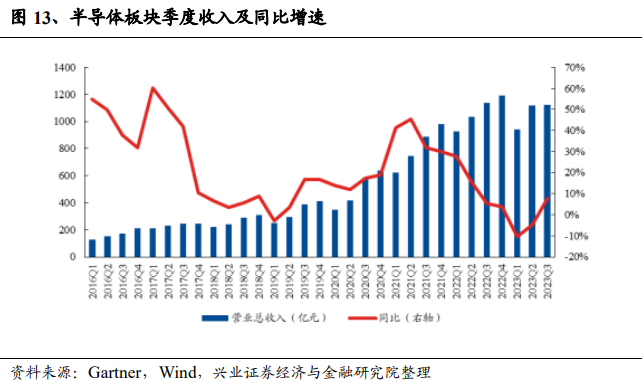

2.4.2、电子:复苏链拐点显现,产业前景可期

当前半导体景气逐渐复苏,晶圆厂扩产恢复在即。站在当前时点,由于国内安卓新机销售较好,以及PC低库存,带动上游芯片补库,SoC芯片、CIS芯片、射频芯片、存储芯片、封测等环节库存去化较好,迎来底部反转,尤其是新机供应链的公司有望实现更好表现;同时自主可控国产替代仍是大势所趋,随着先进产线的突破和扩产逐渐开启,以及前期延迟的成熟产线的扩产恢复,资本开支和设备订单有望迎来明显提升。

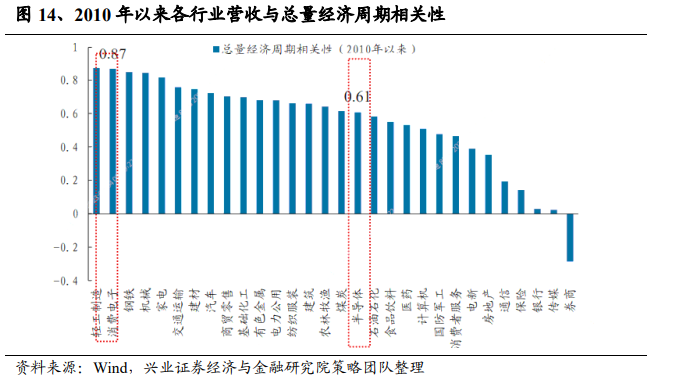

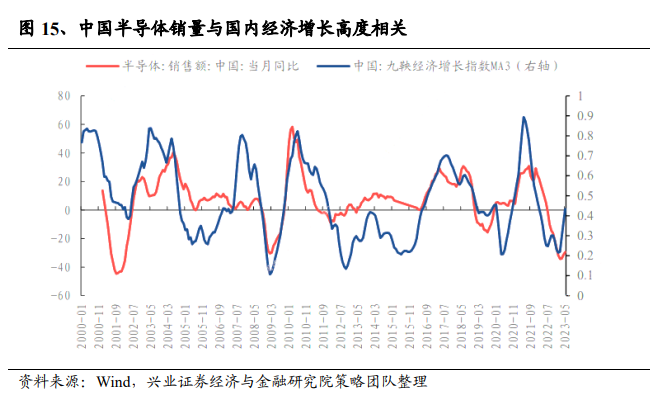

半导体景气度与经济相关度高,周期性上,半导体销量与国内经济、全球经济高度相关,国内经济体感最差时候逐步过去,海外需求也有望触底。复苏链拐点显现,产业前景可期。

2.4.3、基础化工:核心资产低估值机会,聚焦长期价值

从长期价值出发,“双碳”背景下,国内化企核心资产依托于自身α,拥有极强内在成长性;随着“中国制造”的崛起,国内一批化企龙头已经或将具备全球竞争力,且未来竞争力将进一步强化。

主营业务有望稳中向好,国企改革不断深化有望进一步增强企业内在竞争能力,石油石化国企或迎投资新机遇。中国石油与中国石化均为国务院国资委控股的国有企业,二者均集上游油气开采、中游炼制加工、下游营销分销于一体,是保障我国能源及供应链安全的中流砥柱。当前来看,二者主营业务中,上游业务有望在油价支撑下维持相对高位;成品油盈利较上轮高油价时期显著改善,化工品景气总体仍处景气底部区间,未来有望稳步修复;天然气顺价进程逐步推进有望进一步带动业绩改善。

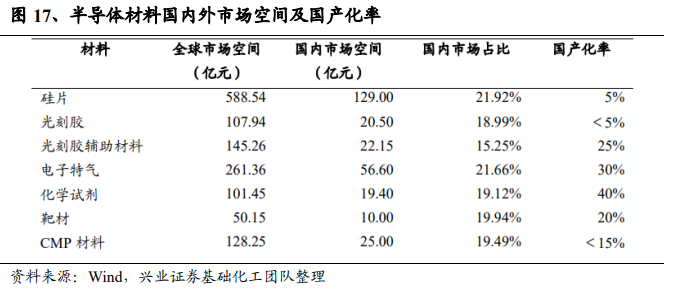

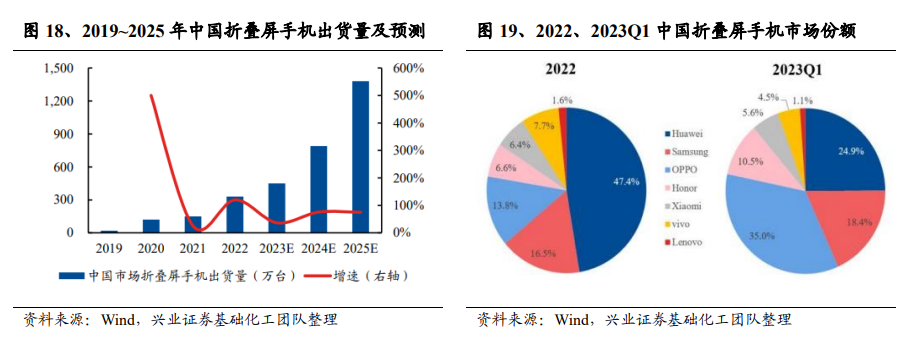

高端制造的历史性机遇,全球半导体周期接近触底,材料国产化仍是主旋律。半导体行业景气度已处于本轮周期的底部区间,随着需求复苏和半导体企业主导去库存,下半年半导体行业有望重回增长。从国产替代的情况看,32%的半导体关键材料在我国仍为空白,70%左右依赖进口,特别像光刻胶作为国产化率最低(<5%)的材料,有较大的国产替代空间。新材料方面,折叠屏手机出货量强势增长,光学材料创新赋能。可折叠已成为智能手机主要的创新领域,刺激用户换机需求。

2.5 指数成分股:持股分散,受个股风险影响低

2.6 指数估值:配置价值凸显

2.7 指数流动性:指数交投活跃,流动性充裕

2.8 指数特征:盈利能力较好

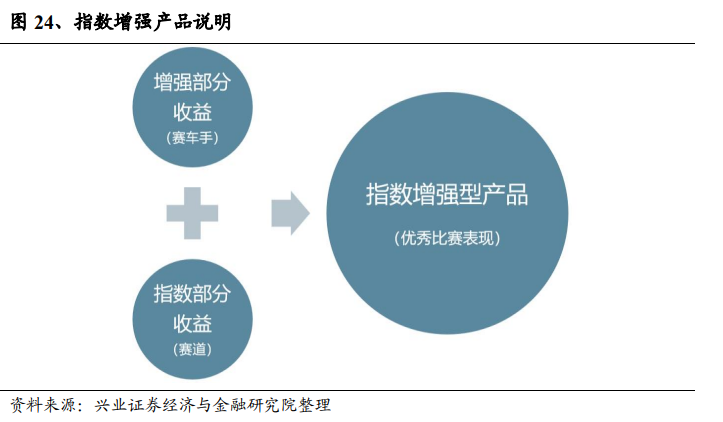

3、指数增强策略优势:在获取指数Beta的同时,享受稳定的Alpha增厚

指数增强基金,通常是指在一定偏离度和跟踪误差的约束内,追求相对基准指数超额收益的基金产品,由于其天生的Beta+Alpha属性,近年来受到了不少投资者的关注。指数增强基金的收益来源于跟踪指数取得的稳健Beta收益,以及基金管理人提供的Alpha收益增厚。如果将指数比作赛车比赛的赛道,那么普通人驾驶赛车就好比被动指数型基金,而指数增强产品则是赛道上的专业车手。对于普通人(被动指数型基金)而言,他的终极目标就是老老实实地跟住指数的走势(跟着赛道),不要出现太大误差就行。然而,专业车手(指增产品的基金经理)不仅知道怎么通过调试车辆以适应不同环境下(不同市场环境下)的赛道,同时也能够在不同的赛况中采用不同的比赛策略,进一步提升比赛的表现。

因此,指数增强型基金十分依赖于专业的基金经理(赛车手)。在具体要求上,指数增强型基金要求策略组合与标的指数不能偏离太多(不能偏移赛道),在保证偏离度的前提下跑赢标的指数并追求超额收益最大化(最大化地提升圈速与表现)。为了追求超额收益的最大化,就需要基金经理在原有基础上,通过多种方式增强收益。具体来说,管理人使用多因子指数增强模型等方式,通过部分改变基准指数的权重与成分,达到跑赢指数、增厚指数收益的目的。

指数增强基金相较于指数基金,更值得长期持有。对于宽基指数基金的投资者而言,他们往往倾向于长期稳定持有,获取A股长期的收益,分享中国经济发展带来的果实。在此基础上,指数增强基金提供了更优的解决方案,通过Alpha收益增厚,使得每年的投资相较于指数有一定的增益,在长周期、复利的维度下,这种增厚将更加明显:另一方面,即便指数在某段区间涨幅达不到投资者的预期水平,指数增强基金也能通过收益增厚使得投资者持有体验更好。相较于主动权益基金,指数增强基金对于特定的风格和行业不会有过度的依赖,分散了相应的风险,有助于更好地适应多变的市场环境。

4、拥抱优质Beta,掘金个股Alpha:中银中证500指数增强基金即将发行

4.1 产品介绍

中银中证500指数增强(A份额:019553、C份额:019554)即将发行,认购时间为2023年12月18日至2023年12月22日。产品使用量化模型,在控制跟踪误差的基础上,力求获取相对中证500的超额收益。拟任基金经理为赵志华、姚进。

4.2 基金公司及基金经理

中银基金管理有限公司是由中国银行股份有限公司(以下简称中国银行)和贝莱德投资管理有限公司(以下简称贝莱德)两大全球著名领先金融品牌强强联合组建的中外合资基金管理公司,致力于长期参与中国基金业的发展,努力成为国内领先的基金管理公司。中银基金管理有限公司汇集海内外具有丰富经验和良好职业道德,具备团队精神和创新意识的资深投资管理人才,组成了国际化与本土化相结合的中西合璧的专业化团队,致力于以诚信服务大众,用智慧创造财富,为投资者提供丰富的投资产品和国际标准的投资管理服务。截至2023年9月30日,中银基金旗下公募基金总规模为4,600.73亿元;非货币型公募基金总规模达2,681.35亿元。

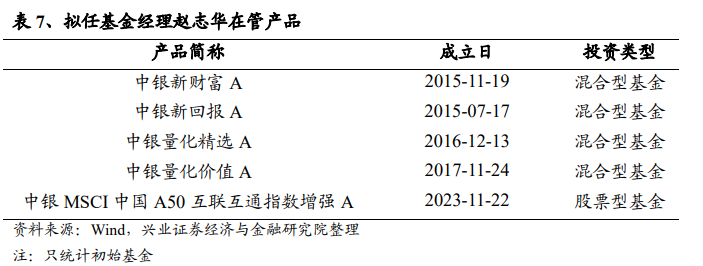

拟任基金经理赵志华,中银基金管理有限公司助理副总裁(AVP),金融工程博士。曾任华泰证券金融创新部量化投资经理,资产管理总部投资主办。2011年加入中银基金管理有限公司,曾担任基金经理助理、专户投资经理。赵志华当前共管理5只基金。

拟任基金经理姚进,理学博士。曾任美国南加州大学统计分析师。2015年加入中银基金管理有限公司,曾任研究员、基金经理助理、专户投资经理。具有9年证券从业经历。

风险提示:本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《经济复苏拐点已现,A股迎来布[文]局良机——中银中证500指数基金增强即将发行[章]》

对外发布时间:2023年12月12日

报告发布机构:兴业证券股份有限公司(已获中国[来]证监会许可的证券投资咨询业务资格)

----------------------[自]----------------

分析师:郑兆磊

SAC执业证书编号:S01905200800[1]06

E-mail: [email protected]

分析师:张博

SAC执业证书编号:S01905230400[7]04

E-mail:[email protected]

--------------------------------------

本篇文章来源于微信公众号: XYQuantResearch