美国加息预期回落,A股有望乘胜追击

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第510期

《美国加息预期回落,A股有望乘胜追击》

预测区间:2023/01/09—2023/01/13

重要观点链接

1

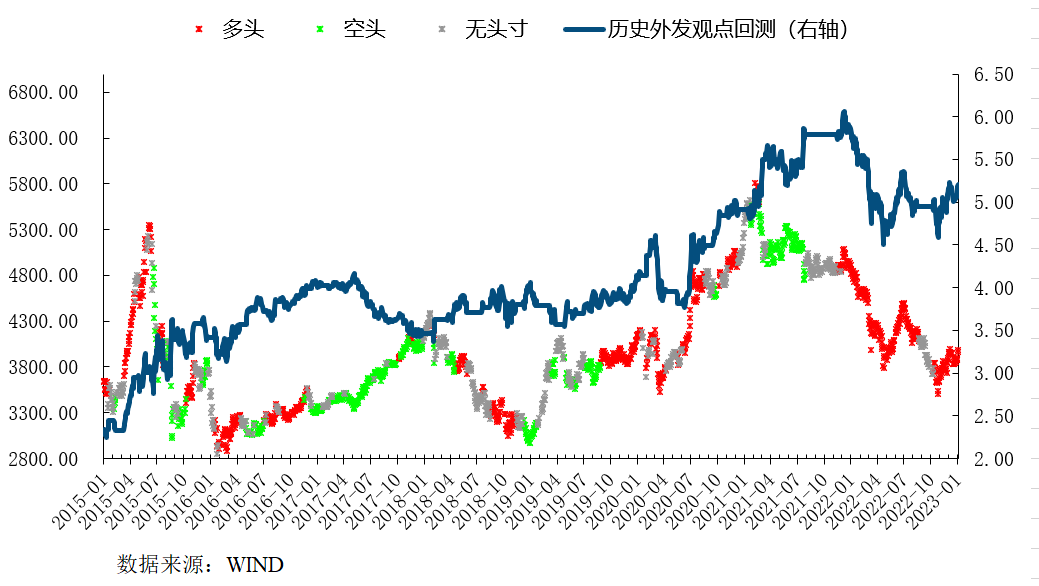

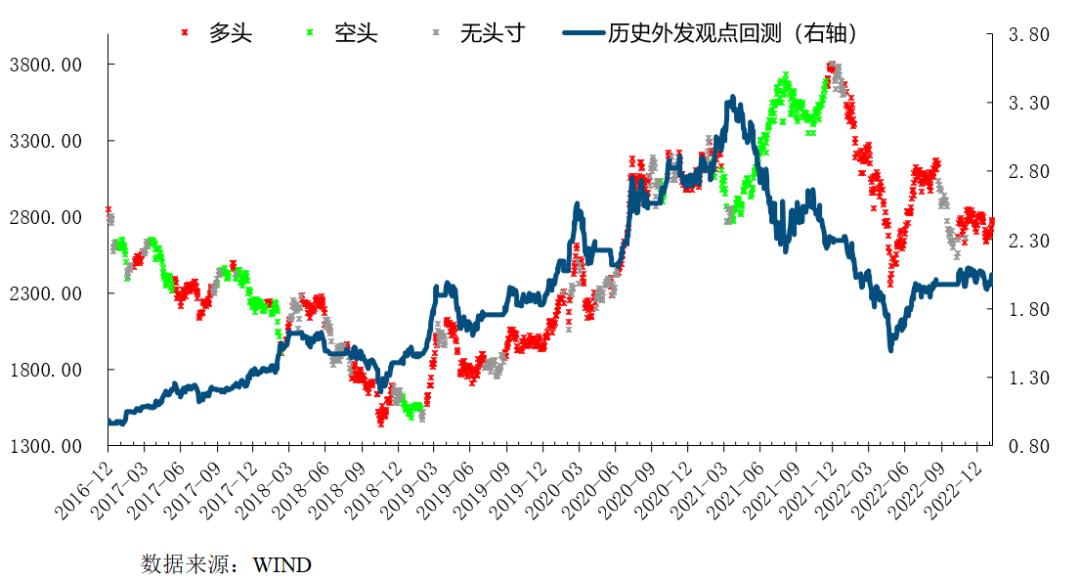

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年累计收益20.92%,2022年累计收益-14.05%。2023年至1月8日累计收益2.82%。

2

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年累计收益-17.20%,2022年累计收益-15.09%。2023年至1月8日累计收益3.55%。

3

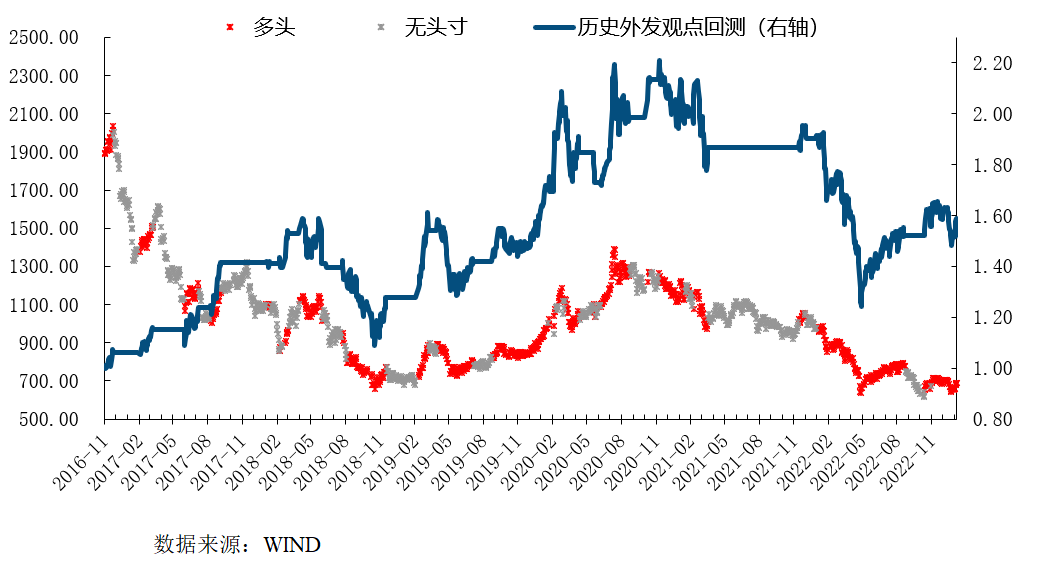

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年累计收益-5.32%,2022年累计收益-20.47%。2023年至1月8日累计收益4.77%。

4

本周建议

预测标的 | 仓位建议 |

主板 | 高仓位 |

创业板 | 中仓位 |

风格判断 | 主板占优 |

观点简述:

元旦后首周市场延续升势,沪深300指数周涨幅2.82%,上证综指周涨幅2.21%,创业板综指周涨幅3.55%。节日效应导致的风格短期均衡下,下半周的市场再次重回结构性行情,权重及赛道股表现继续活跃,更多个股则开始进入横盘。

基本面上,美国非农薪资环比增速回落,加息预期再降温。上周率先公布的是国内财新PMI,数据虽同步下行但跌幅较官方PMI温和,市场12月走势也与财新PMI更为接近,表明国内经济12月上游原材料行业跌幅较大,而下游需求相对冲击温和,在此重申我们当前对上游周期行业的相对回避与中游制造下游消费的持续推荐不变;上周最重要的影响市场的宏观数据是周五晚美国非农,虽然失业率再度出现走强略超预期,但从各细分数据对比来看更多体现为新冠疫后的居民复工而非企业新增需求,但在时薪方面,则出现了较大变动,12月当月环比大幅下行至0.2%,同时10月、11月环比也进行了大幅下修,最终12月同比数据录得4.97%,相比11月的5.5%显著下行,这一数据也成为上周五外盘大类资产走势的焦点,市场就此预期美国2023年加息步伐有望进一步放缓,先加息后等量降息成为一致预期,利率期货市场对2023年12月利率目标定价重回4.5%下方,在此重申我们2023年度报告中的观点,最终2023年12月利率目标或在4.0%左右,市场预期将继续向我们的独立预期目标靠拢;市场反应方面,美股、黄金、美债都出现了显著波动,再度重申黄金是2023上半年大类资产最优先推荐。

技术面上,中小市值风格活跃度小幅回升。上周市场在节日效应下出现了第一个交易日的普涨行情,但周三开始就呈现分化,大强小弱的格局再现,我们建议中小市值风格仍需耐心等待,目前中期趋势仍是主板占优不变。

综上所述,上周国内经济尤其是出行与消费在12月23日新冠第一波峰值过去后延续回升,美国周五非农数据后加息预期再度降温,或对A股回升继续助推;基本面上,12月及1月首周的国内经济活动半径快速回升及生产端阶段走弱并进,财新PMI12月回落至49但跌幅小于官方PMI,外需及国内上游制造中期趋弱,金融地产及中游制造仍是2023年投资主线;美国周五非农数据有所分化,失业率再走强但时薪涨幅显著回落,同时大幅下修9-10月数据至温和增长水平,时薪同比就此延续回落至4.97%,并带来美国加息预期的快速回落,美股、黄金、美债都出现相应回升,美国加息预期缓释对美股有短期支撑,而对国内货币政策持续宽松有更持续带动作用,A股边际受益,利率走廊仍有下行空间;技术面上,中小市值板块活跃度边际改善,但中期趋势方面目前依旧是主板占优不变,建议跟随趋势右侧交易;

主板最新择时建议:当前主板面对新冠疫后经济复苏及政策边际持续支持,在消息面和基本面上都有明确支撑,但外需趋弱及正在抬头的上游趋弱特征同时呈现,仍将维持此前结构市特征,建议维持高仓位配置不变,但上游原材料板块需重点筛选区分。

中小市值板块择时建议:中小市值及成长板块受海外业务关联更高,我们重申在本轮海外冲击中业绩将有更多分化,整体板块系统性机会有望再观察,或较难全面复现2022年5-6月行情,主因外需变量的显著差异,建议维持中等仓位不变,风格方面短期继续维持主板占优,市值风格也维持大市值占优。

周行业热点建议关注:计算机。

5

往期主板择时观点跟踪

6

往期创业板择时观点跟踪

7

往期相对强弱判断观点跟踪

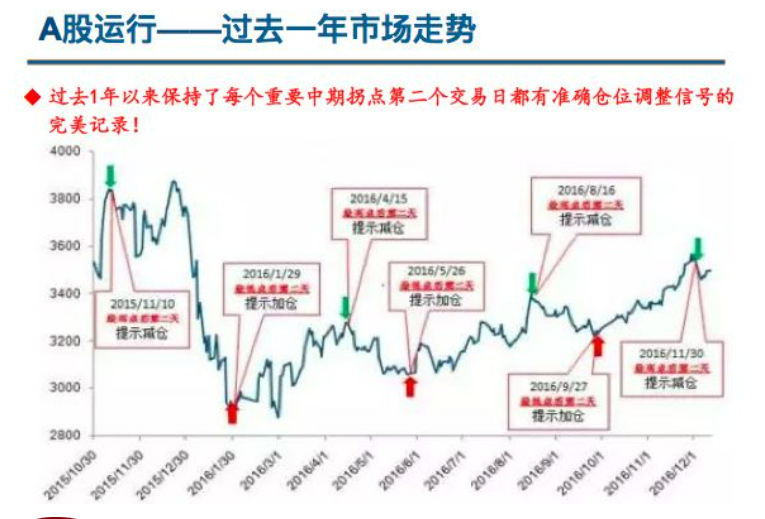

附录1:主板历史重要拐点判断

2016-01-31 《双重底背离形态再现,年报业绩地雷探明一季报行情就此扬帆起航!》 ——明确提示空转多

2016-04-17 《1.29空翻多后首个主板减仓信号出现!多模型共振指向见顶预言》——明确提示多转空

2016-05-26 《联储加息预期再升温,A股一半海水一半冰山》——明确提示空转多

2016-08-16 《神秘资金压制短期技术形态不改9月上证3500目标》——明确提示多转空

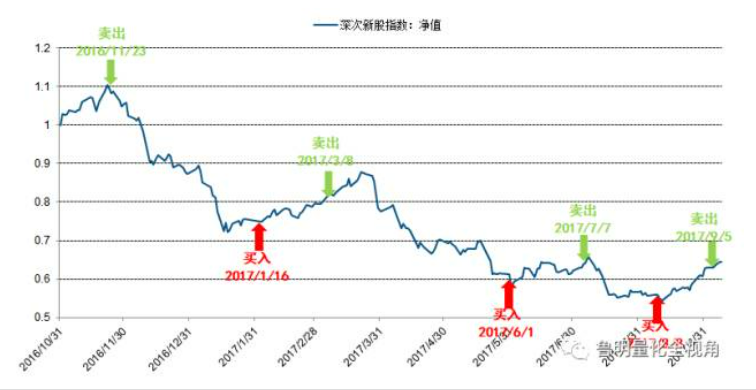

附录2:次新板块历史重要拐点判断

2016-11-23 《经济数据不利A股技术调整压力骤增建议降仓规避》——明确提示多转空

2017-01-16《不破不立,中小创或率先反弹!》——明确提示空转多

2017-03-08《创业板卖点出现,市场仍在调整初期》——明确提示多转空

2017-06-01 《次新最后一跌估值到位,政策底后的市场底已现!》——明确提示空转多

2017-07-07 《次新股择时每日打分20170707》——明确提示多转空

2017-08-08 《官方PMI拐头,主板靠周期还能扛多久?》——明确提示空转多

2017-09-05 《创业板9月7日触发看空信号,强烈建议减仓规避》——明确提示多转空

以上内容请参考中信建投研究发展部研究报告:

《美国加息预期回落,A股有望乘胜追击》

对外发布时间:2022年01月08日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

段潇儒 执业证书编号:S1440520070005

研究助理:

郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角