聚焦新能源产业中的黄金赛道

报 告 摘 要

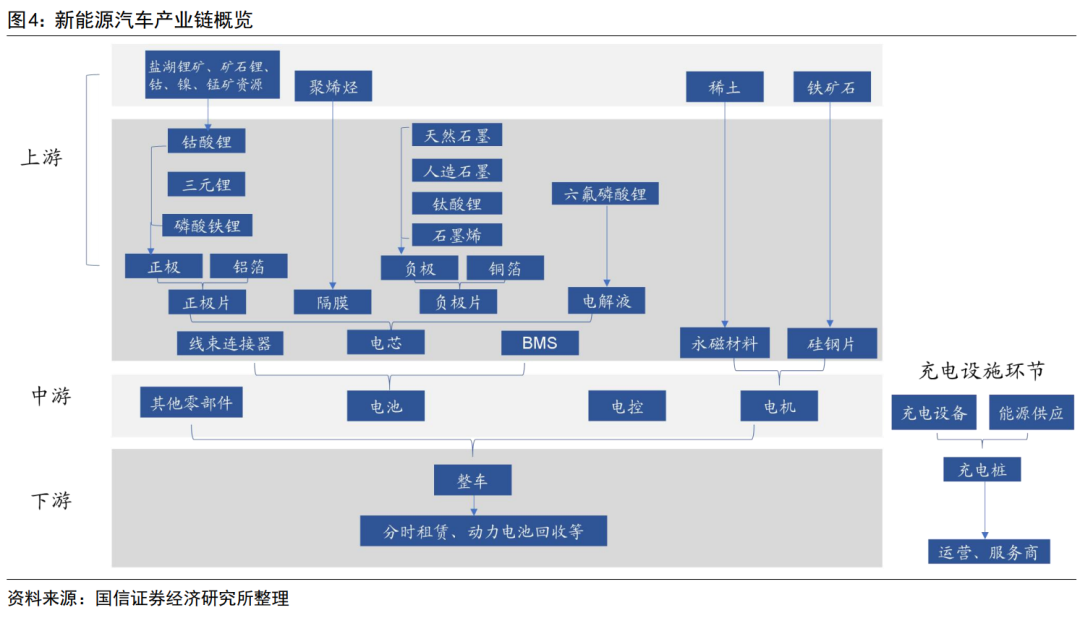

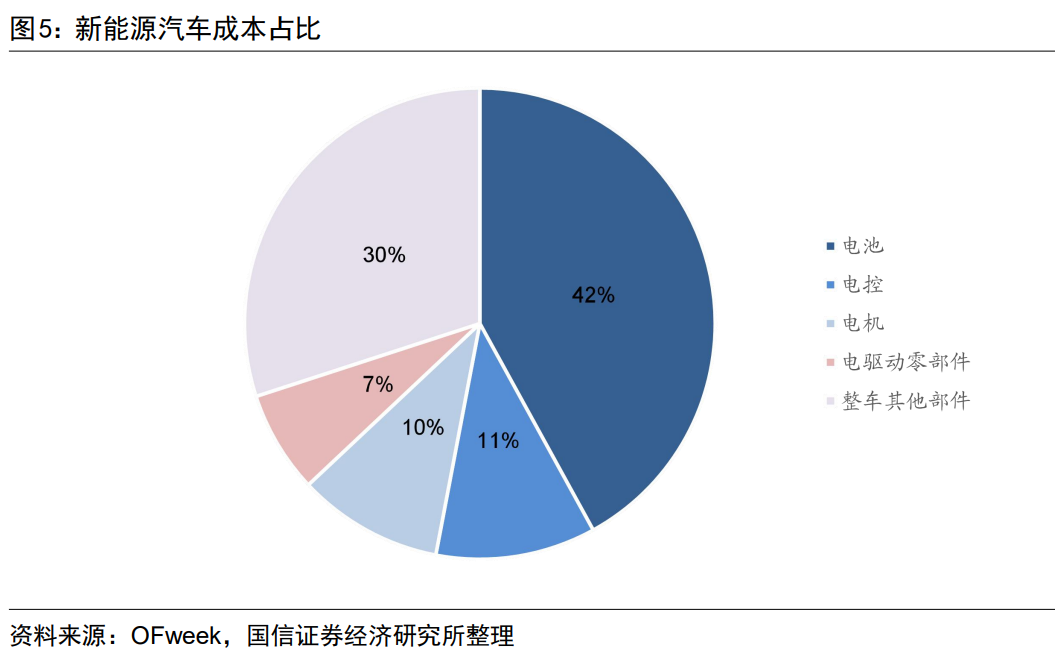

新能源汽车上游环节主要包括锂电池/电机等的原材料;中游环节主要包括电池、电控、电机及其他零部件。动力电池是电动车最核心、价值量最大的零部件,根据不同车型,成本占比可以达到42%。

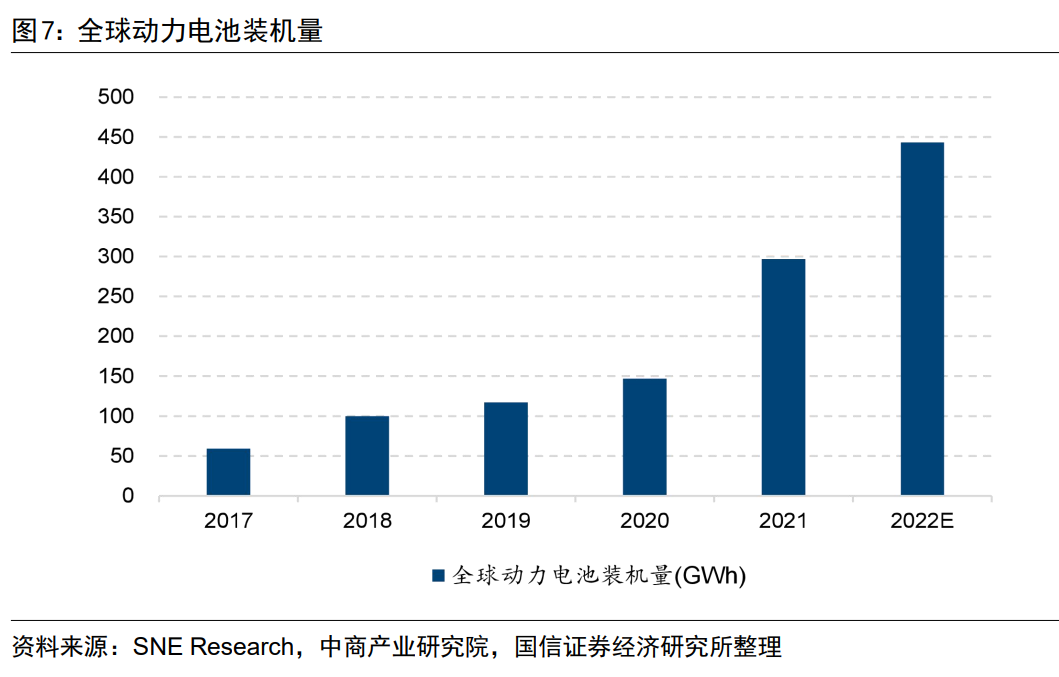

近几年我国新能源汽车自主品牌崛起,渗透率逐步提升,2022年1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍。展望明年,随优质车企强产品周期下爆款车型频出,叠加销售结构逐渐向二三线城市下探等因素,我国新能源汽车有望延续高增长。全球锂电池市场潜在空间巨大。2021年全球动力电池装机量为296.8GWh,同比增长102.2%,其中宁德时代装机量全球第一,市占率为32.6%。动力电池行业有望维持高景气。

二、国证新能源车电池指数投资价值

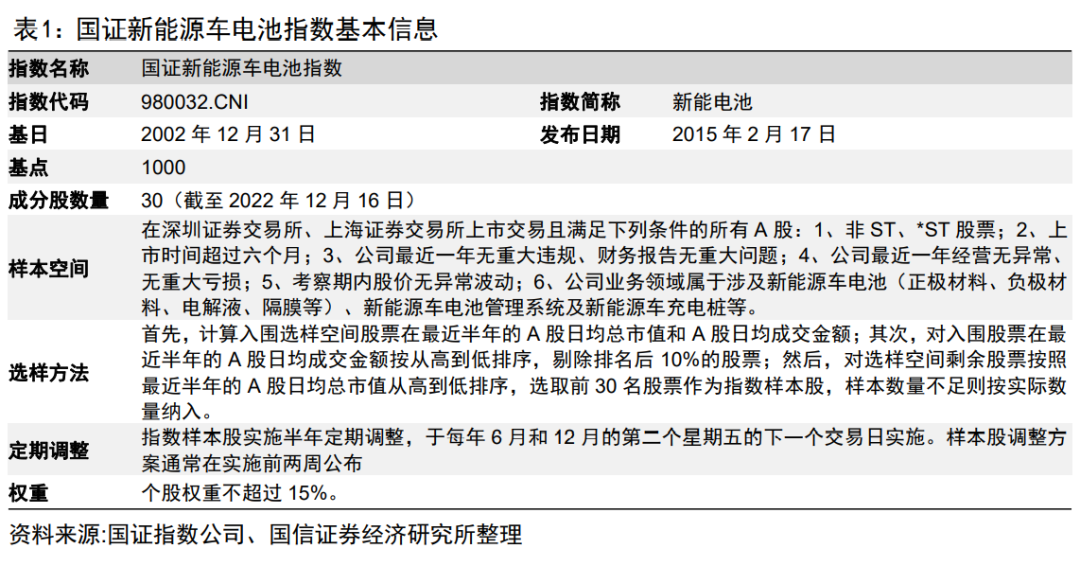

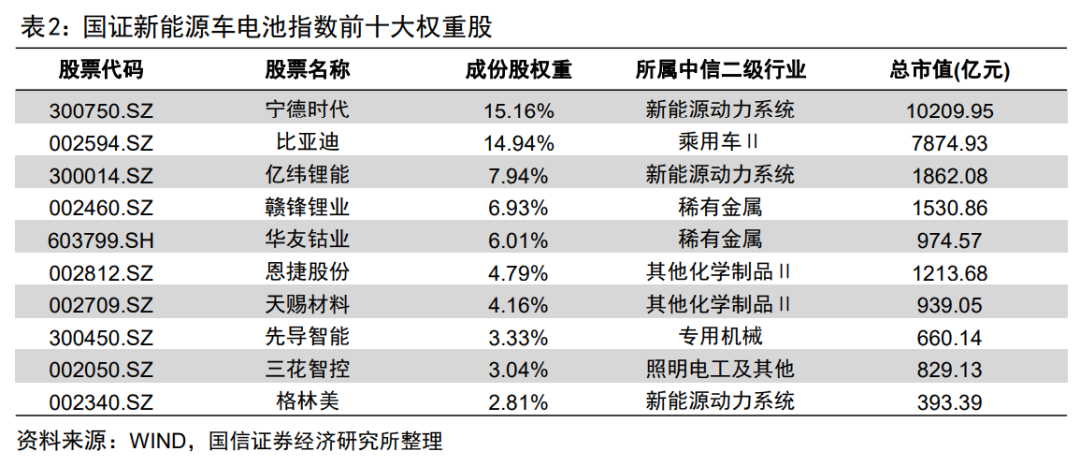

国证新能源车电池指数(980032.CNI)发布于2015年2月17日,选取A股市场中新能源车电池产业的上市公司,以反映该行业股票的整体表现。行业分布相对集中,电新行业权重占比最大,电力设备及新能源权重占比为36.16%,基础化工权重为19.99%,汽车权重为14.94%。成分股平均市值超千亿,十大重仓股权重接近70%。国证新能源车电池指数的成长性好,盈利能力强,预计2022年净利润增速为91.98%。当前市盈率为和市净率分别为31.30、5.50,均处于发布以来均值以下位置。随着业绩的不断释放,高增速有望进一步消化估值。2015年2月17日至2022年12月16日期间,国证新能源车电池指数年化收益为16.35%,年化夏普比率为0.59,显著高于同期的沪深300、中证500等主要宽基指数,表现较好。

三、广发国证新能源车电池ETF

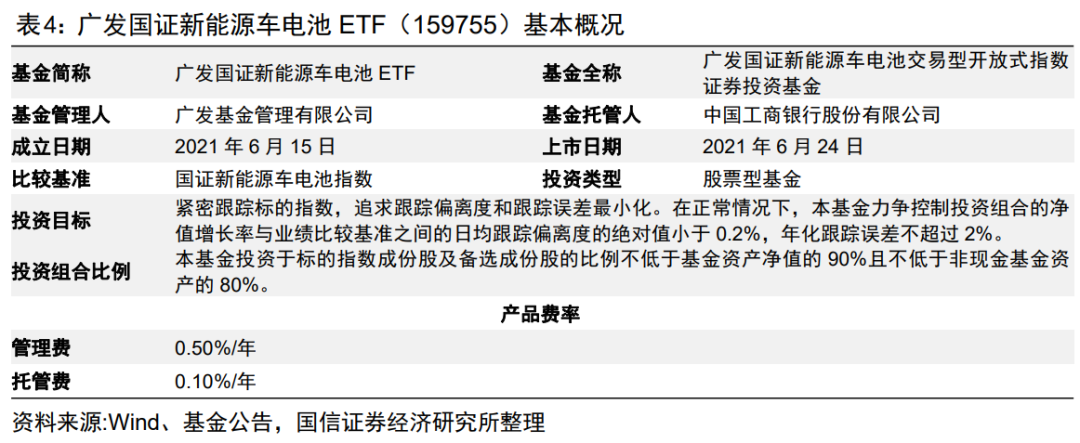

广发国证新能源车电池ETF(代码:159755,场内简称:电池ETF)成立于2021年6月15日,该ETF的管理费为0.5%/年,托管费为0.1%/年,基金经理为罗国庆先生。

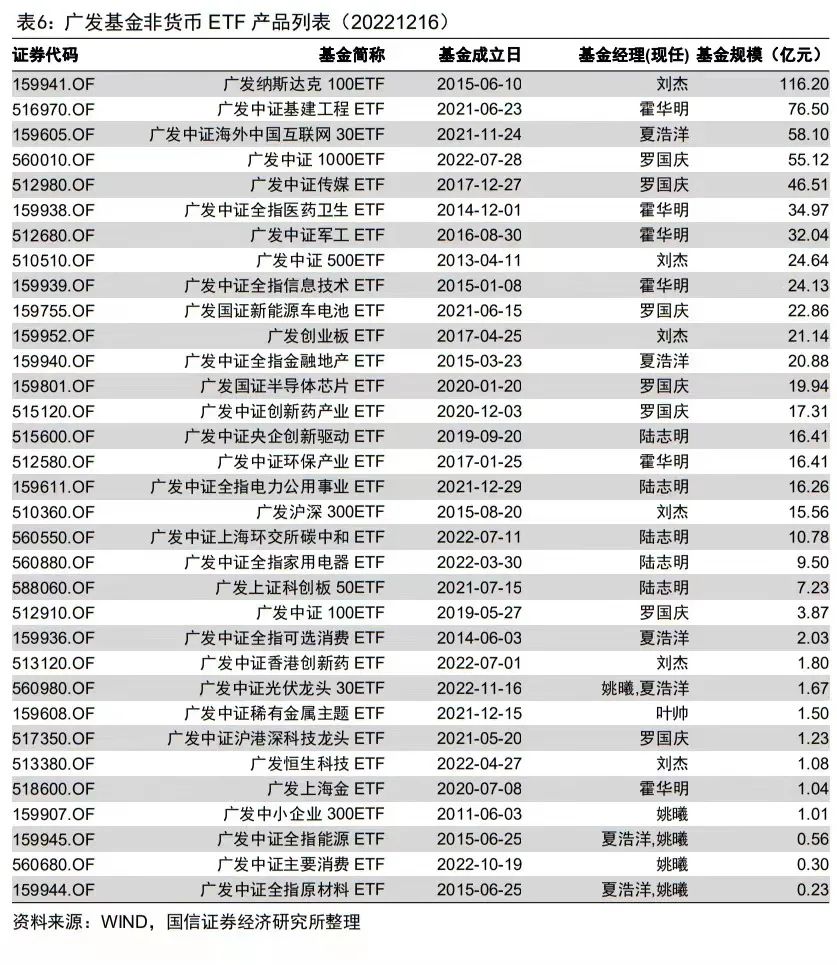

广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。截至2021年12月31日,公司管理资产规模超万亿,管理开放式基金295只,同时还管理多个特定客户资产管理投资组合、社保基金投资组合、养老基金投资组合。公司产品线齐全,旗下产品覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别。2022年12月16日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,总规模为749.79亿元。

一

政策力度不减,行业有望维持高景气

1

我国新能源汽车行业持续高景气

汽车行业作为国民经济的支柱性产业之一(GDP占比7.6%),是国家宏观调控的重中之重,也是宏观经济的重要“晴雨表”,兼具消费与周期属性。2020年11月,国务院办公厅推出《新能源汽车产业发展规划(2021-2035年)》。《规划》坚持市场主导、创新驱动、协调推进、开放发展,全面支持新能源汽车产业发展。《规划》明确到2025年纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销量占比达到20%左右。

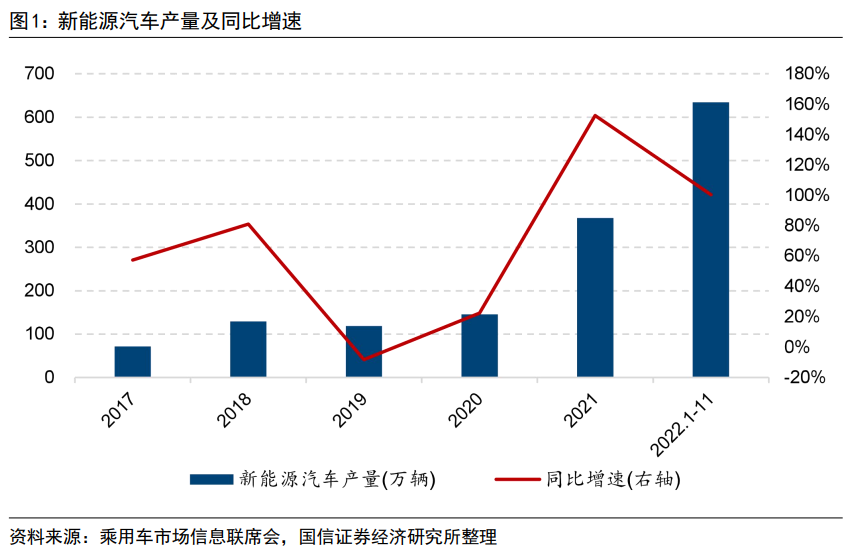

近几年我国新能源汽车自主品牌崛起,产量呈现高速增长,根据乘用车市场信息联席会的数据,2022年11月,中国新能源汽车产量75.6万辆,环比增加0.5%,同比增长60.5%,渗透率环比升至31%。2022年1-11月累计产量634.5万辆,同比增长100.5%。

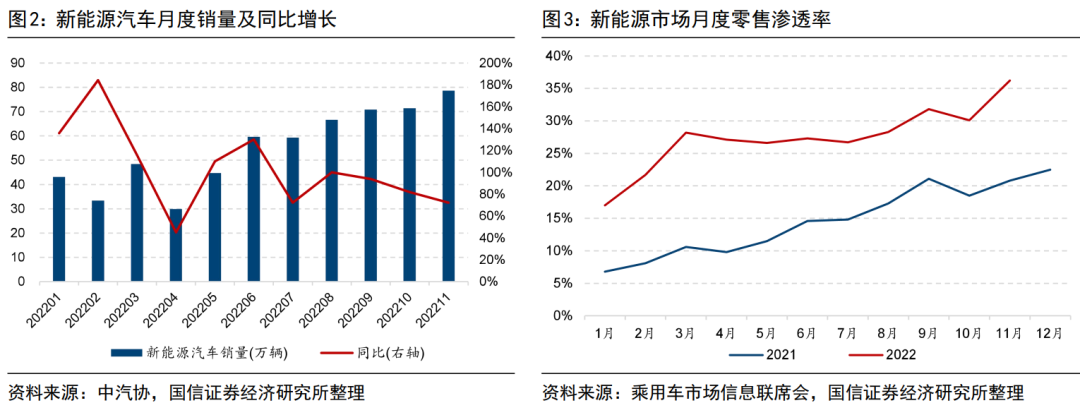

根据中国汽车工业协会统计分析,2022年1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍。在终端销售驱动力逐渐由政策补贴驱动向车型产品力+主观认知驱动转变的背景下,预计22年我国新能源乘用车销量有望达643万辆,同比+93%。展望明年,随优质车企强产品周期下爆款车型频出,叠加销售结构逐渐向二三线城市下探等因素,我国新能源汽车有望延续高增长,预计2023年我国新能源乘用车销量有望达872万辆,同比+36%,渗透率为37%,预计2024年我国新能源乘用车渗透率有望达46%。

2022年5月,第三轮购置税减征政策超预期落地,购置税减征作为历史上国家提振汽车消费高效举措,叠加今年中旬复工、复产带来的供应环节修复,有望开启新一轮2-3年的中短期景气向上的周期。2022年9月,财政部、税务总局、工业和信息化部发布《关于延续新能源汽车免征车辆购置税政策的公告》,对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车,免征车辆购置税。延长购置税优惠政策短期内有望提振消费者信心,进一步拉动新能源汽车的销量。

长期来看,我国电动车行业正逐步从政策市场向消费市场转变。过去新能源汽车行业的波动性与补贴政策出台以及实施周期基本吻合,过去行业主要的驱动力仍在于传统限牌、限行和营运等刚性需求与新车型带来的纯市场需求的叠加,同时叠加对新补贴政策预期的提前布局。补贴政策逐步退出以及纯消费市场的兴起,预计行业周期性波动将会逐步减弱。

2

动力电池是电动车的核心零部件之一

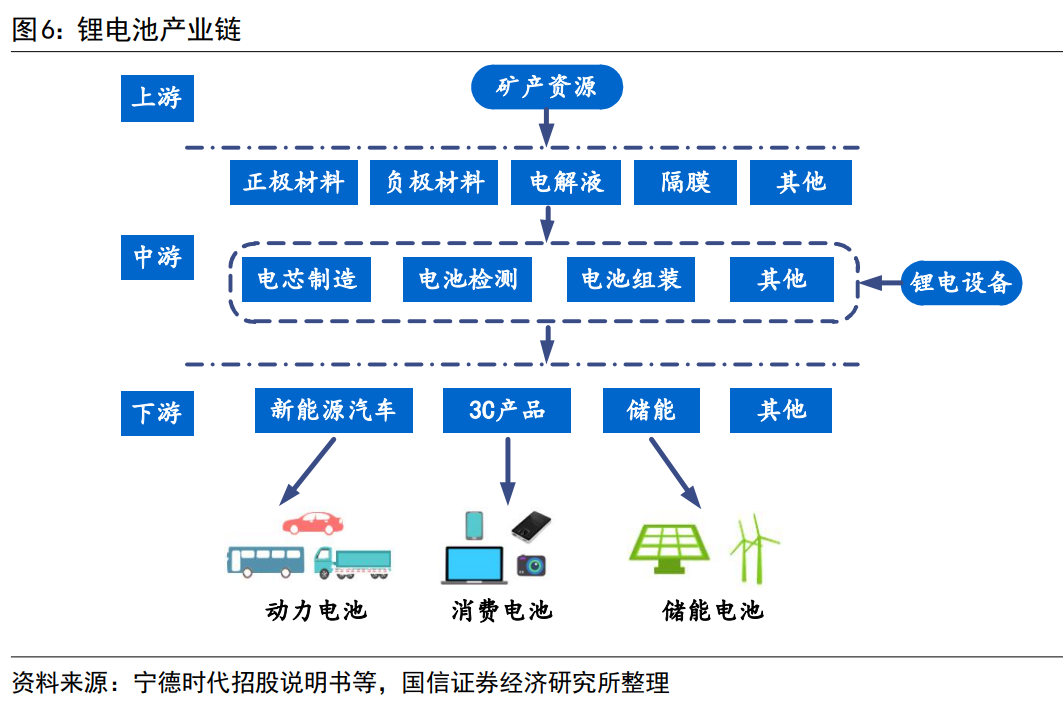

新能源汽车主要包括上、中、下游三个环节。上游环节主要包括锂电池/电机等的原材料,其中锂电池产业链相对较为复杂,主要由正极、负极、隔膜以及电解液组成;中游环节主要包括电池、电控、电机及其他零部件;下游环节主要包括整车、充电桩和运营环节。

动力电池是新能源车最核心的部件,也是新能源车行业的核心竞争要素,根据不同车型,成本占比可以达到42%。新能源车的续航里程、安全性、动力由三电系统(电机、电控、电池)决定。从价值量看,电池的价值量最高,电池\电控\电机成本占比42%\11%\10%,三电累计约60%,大幅超越传统整车中核心动力总成部件的成本占比(发动机与变速器成本占比约占整车的30%)。

动力电池目前主要是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池。锂电池产业链上游为原材料资源的开采、加工,主要有锂资源、钴资源和石墨。产业链中游主要包括锂电池材料生产企业和锂电池厂商,材料生产企业提供制造电池所需的正极材料、负极材料、电解液以及隔膜等,锂电池厂商使用这些材料生产出不同规格、不同容量的锂离子电芯产品。根据终端客户要求选择不同的锂离子电芯、模组和电池管理系统方案,其中锂电设备企业为锂电池厂商提供设备支撑,负责电芯制造设备、电池检测及电池组装设备等的生产。产业链下游主要是锂电池的应用领域,主要包括3C产品、新能源汽车及储能等产业,根据应用领域的不同可将锂电池分为储能电池、消费电池和动力电池三种类型,当前应用新能源汽车的动力电池已成为需求最大的应用领域。

3

电池装机量稳步增长,行业格局持续向好

新能源车的高景气度带来了动力电池的高速增长,2021 年全球动力电池装机量为296.8GWh,同比增长 102.2%,其中宁德时代装机量全球第一,市占率为 32.6%。预计2022年全球动力电池出货量将达到443GWh。

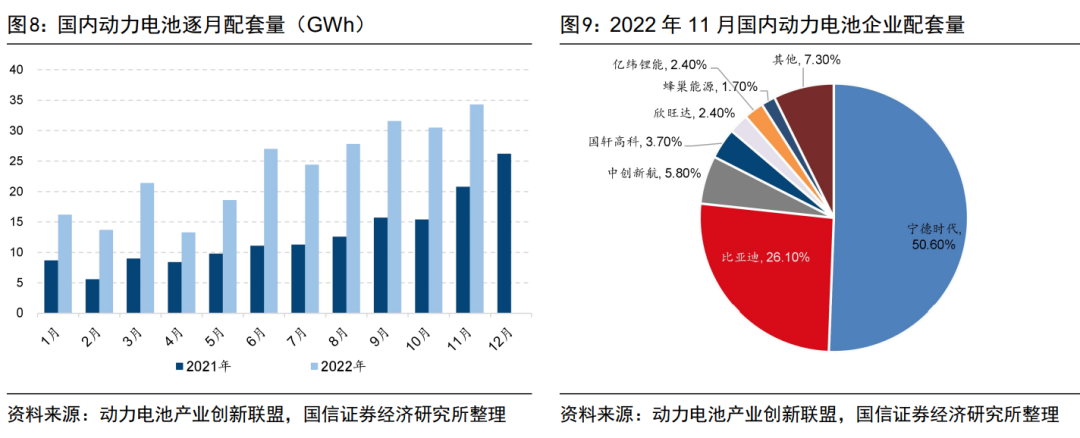

从国内数据来看,2022年11月,国内动力电池装车量34.3GWh,同比增长65%,环比增长12%。2022年1-11月国内动力电池累计装车量258.5GWh,同比+102%;其中三元电池装车99.0GWh,占比为38.3%;磷酸铁锂电池装车159.1GWh,占比61.5%。11月宁德时代装车量位居第一,装车17.4GWh,市占率为50.6%,同比-4.4pct、环比+2.3pct;比亚迪装车量位居第二,装车8.9GWh,市占率为26.1%,同比+9.5pct、环比+0.7pct;中创新航装车量位居第三,装车2.0GWh,市占率为5.8%,同比+0.6pct、环比-0.9pct。

二

国证新能源车电池指数投资价值分析

1

指数编制规则介绍

国证新能源车电池指数发布于2015年2月17日,该指数选取A股市场中新能源车电池产业的上市公司,以反映该行业股票的整体表现,并为投资者提供丰富的指数化投资工具。

2

成分股主要来自科技类行业

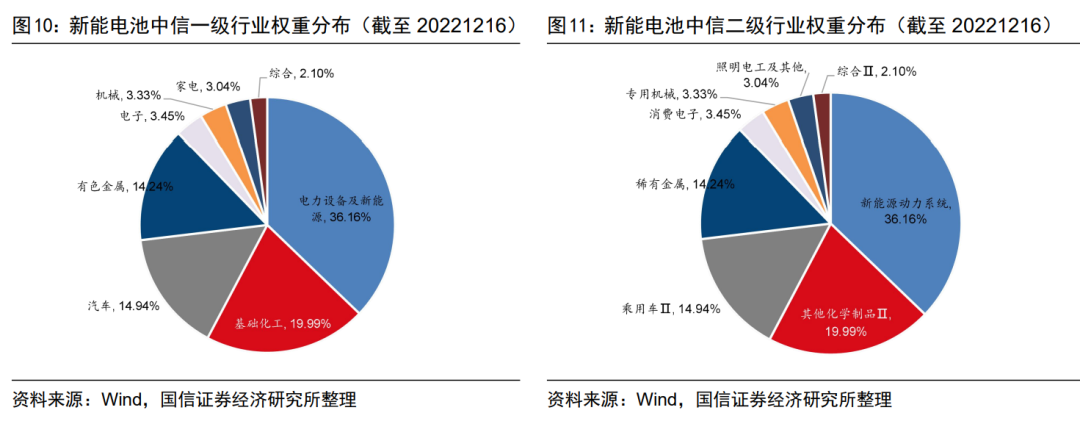

截至2022年12月16日,国证新能源车电池指数成分股按中信一级行业分类,电力设备及新能源权重占比为36.16%,基础化工权重为19.99%,汽车权重为14.94%。从中信二级行业来看,新能源动力系统、其他化学制品Ⅱ、乘用车Ⅱ权重分别为36.16%、19.99%、14.94%。

3

成分股平均市值较大,十大重仓股权重占接近7成

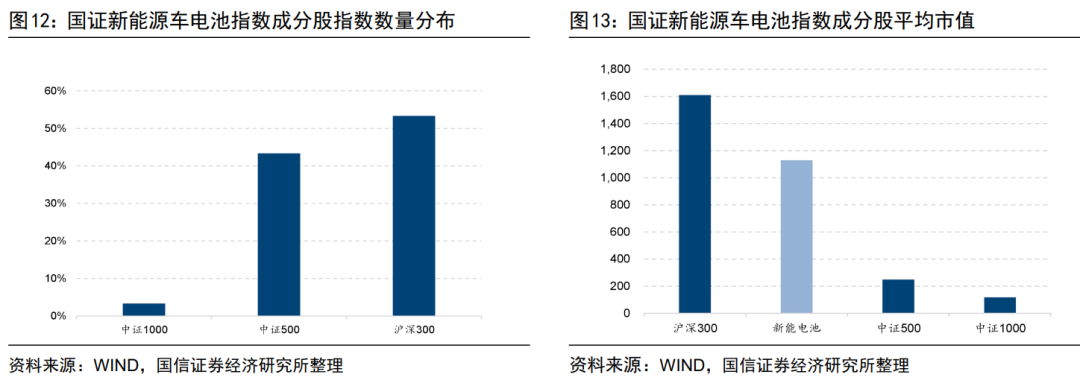

截至2022年12月16日国证新能源车电池指数的平均市值为1129.68亿元,从指数成分股数量分布来看,其中53.33%的成分股为沪深300指数成分股,43.33%为中证500指数成分股,3.33%为中证1000指数成分股。

4

成长性好,盈利能力强

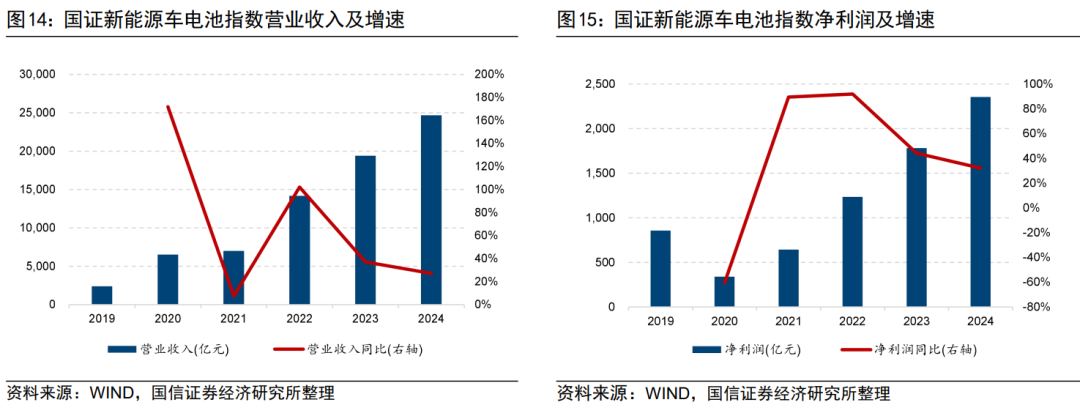

国证新能源车电池指数2021年净利润增速为89.46%,营业收入增速为7.43%。预计2022年、2023年净利润增速为91.98%、44.23%,营业收入增速为102.12%、37.11%。

5

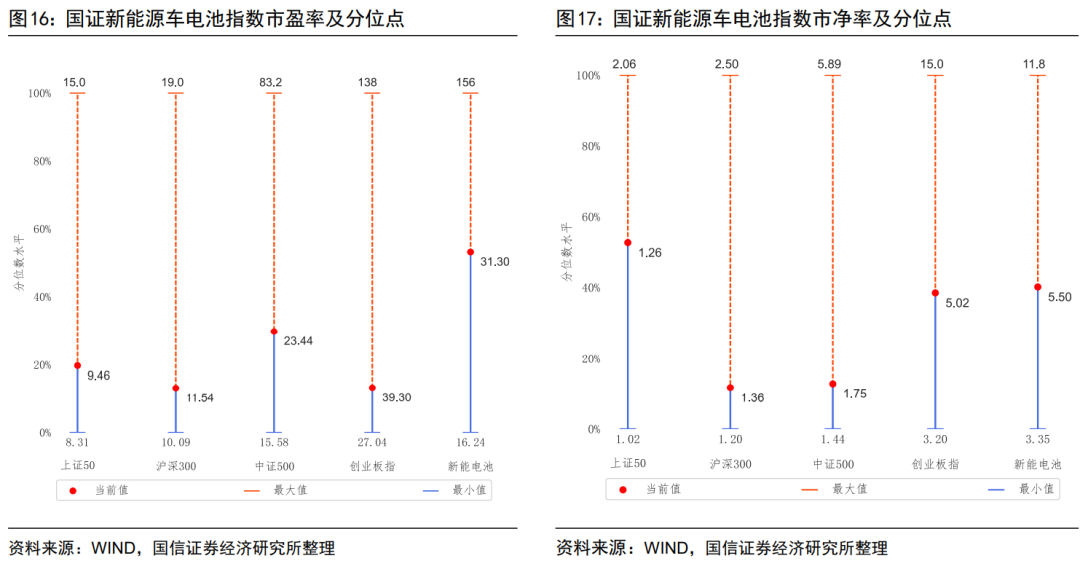

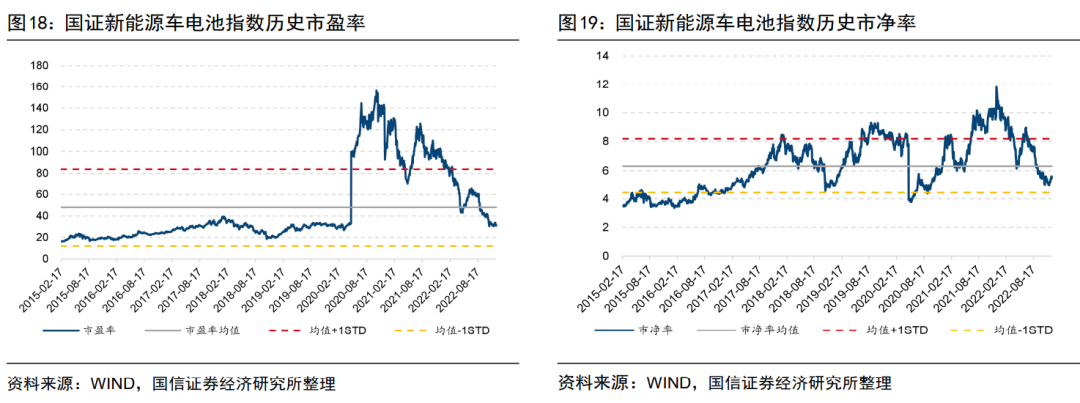

估值处于较低分位,业绩增速具有优势

截至2022年12月16日,国证新能源车电池指数的市盈率为31.30,市净率为5.50。市盈率处于53.15%分位点,市净率处于40.14%分位点。

国证新能源车电池指数当前市盈率和市净率均处于均值以下。随着业绩的不断释放,高增速有望进一步消化估值。。

6

指数业绩:业绩长期表现较好

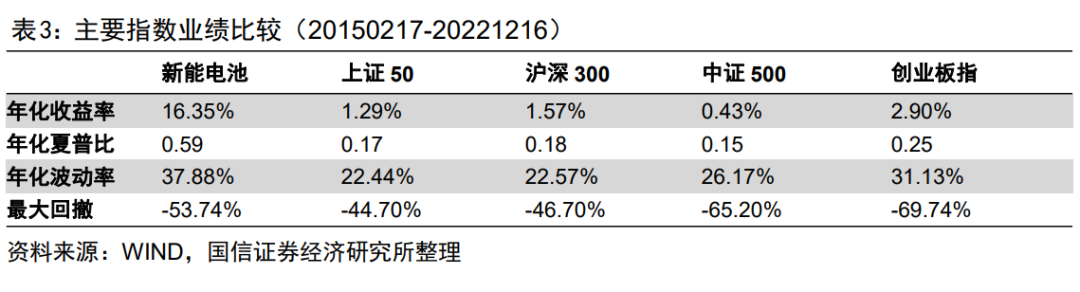

2015年2月17日至2022年12月16日期间,国证新能源车电池指数年化收益为16.35%,年化夏普比率为0.59,年化波动率为37.88%,最大回撤为53.74%,业绩表现优于主要宽基指数,其中年化收益与夏普比率显著高于同期的沪深300、中证500等主要宽基指数,表现较好。

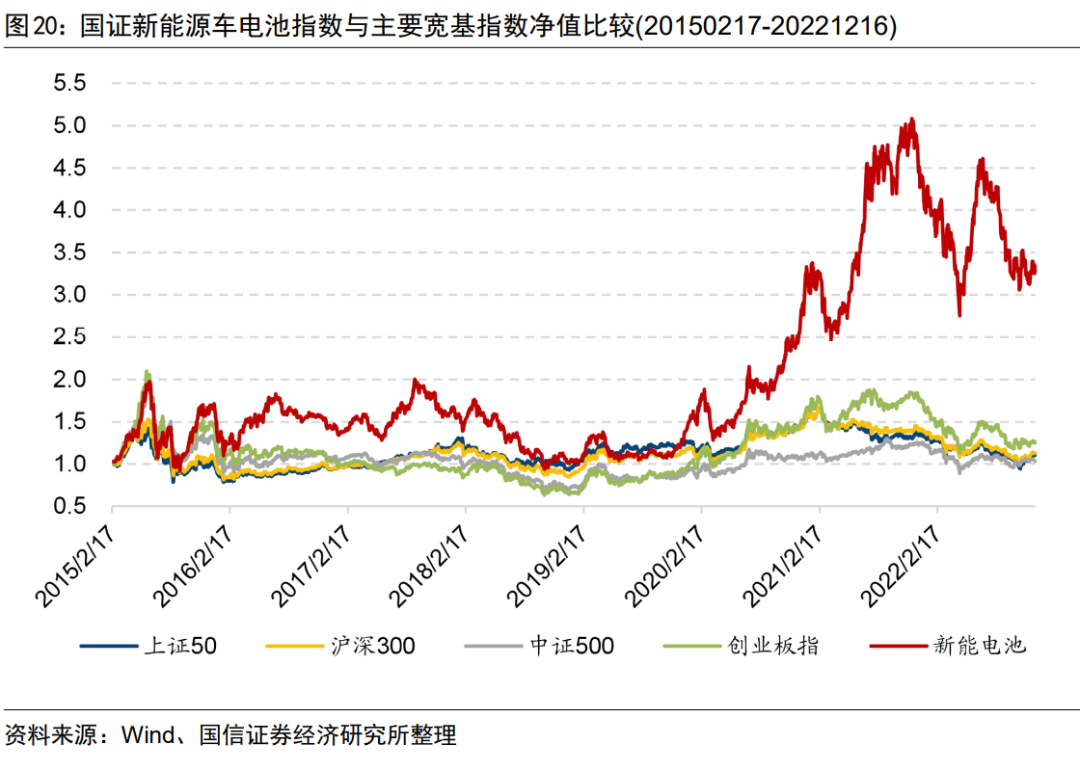

国证新能源车电池指数净值变化下图所示,自2015年2月以来,该指数走势较好,相比沪深300、中证500和中证1000指数,国证新能源车电池指数具有较好的历史业绩。

三

广发国证新能源车电池ETF

1

产品介绍

广发国证新能源车电池ETF(代码:159755,场内简称:电池ETF)是广发基金发行的一只以跟踪国证新能源车电池指数为目标的ETF产品,基金经理为罗国庆先生。该基金是市场第一只电池ETF产品,其基本情况如下表所示。

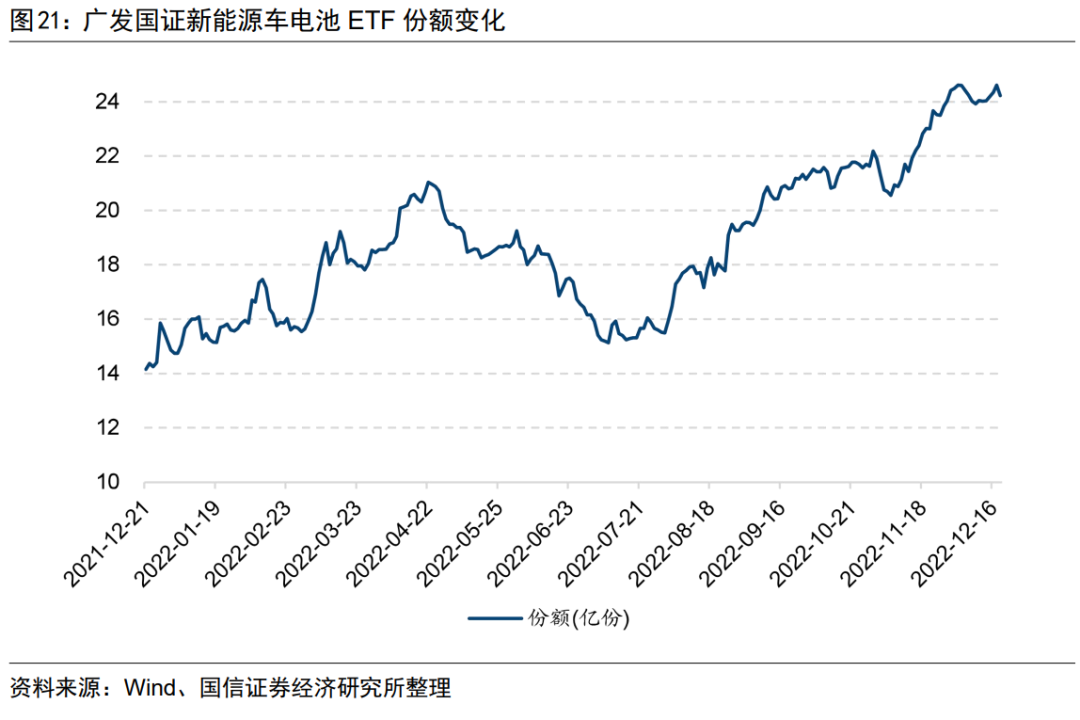

广发国证新能源车电池ETF自2022年7月以来,份额出现了明显的增长。截至2022年12月16日,广发国证新能源车电池ETF规模达到22.86亿元。

2

基金经理

罗国庆先生,自2009年11月至2013年7月先后在深圳证券信息有限公司和华富基金管理有限公司任研究员及产品设计研究,2013年7月31日至今在广发基金管理有限公司先后任产品经理、量化研究员。2015年10月起先后担任广发中证传媒ETF、广发国证半导体芯片ETF、广发中证创新药产业ETF、广发中证100ETF、广发中证沪港深科技龙头ETF等产品基金经理。

基金管理人简介

广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。公司总部设在广州,截至2021年12月31日,公司管理资产规模超万亿,管理开放式基金295只,同时还管理多个特定客户资产管理投资组合、社保基金投资组合、养老基金投资组合。公司产品线齐全,旗下产品覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别。公司坚持“专业创造价值、客户利益为上”的理念,致力成为值得托付的领先全能资产管理机构,为投资者创造长期、稳定、可持续的回报,为我国资本市场的繁荣与发展贡献力量。截至2022年12月16日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,总规模为749.79亿元。

四

总结

新能源汽车上游环节主要包括锂电池/电机等的原材料;中游环节主要包括电池、电控、电机及其他零部件。动力电池是电动车最核心、价值量最大的零部件,根据不同车型,成本占比可以达到42%。近几年我国新能源汽车自主品牌崛起,渗透率逐步提升,2022年1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍。展望明年,随优质车企强产品周期下爆款车型频出,叠加销售结构逐渐向二三线城市下探等因素,我国新能源汽车有望延续高增长。全球锂电池市场潜在空间巨大。2021年全球动力电池装机量为296.8GWh,同比增长102.2%,其中宁德时代装机量全球第一,市占率为32.6%。动力电池行业有望维持高景气。

国证新能源车电池指数(980032.CNI)发布于2015年2月17日,选取A股市场中新能源车电池产业的上市公司,以反映该行业股票的整体表现。行业分布相对集中,电新行业权重占比最大,电力设备及新能源权重占比为36.16%,基础化工权重为19.99%,汽车权重为14.94%。成分股平均市值超千亿,十大重仓股权重接近70%。国证新能源车电池指数的成长性好,盈利能力强,预计2022年净利润增速为91.98%。当前市盈率为和市净率分别为31.30、5.50,均处于发布以来均值以下位置。随着业绩的不断释放,高增速有望进一步消化估值。2015年2月17日至2022年12月16日期间,国证新能源车电池指数年化收益为16.35%,年化夏普比率为0.59,显著高于同期的沪深300、中证500等主要宽基指数,表现较好。

广发国证新能源车电池ETF(代码:159755,场内简称:电池ETF)成立于2021年6月15日,该ETF的管理费为0.5%/年,托管费为0.1%/年,基金经理为罗国庆先生。广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。截至2021年12月31日,公司管理资产规模超万亿,管理开放式基金295只,同时还管理多个特定客户资产管理投资组合、社保基金投资组合、养老基金投资组合。公司产品线齐全,旗下产品覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别。2022年12月16日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,总规模为749.79亿元。

注:本文选自国信证券于2022年12月27日发布的研究报告《政策力度不减,行业有望维持高景气——广发国证新能源车电池ETF投资价值分析》。

分析师:张欣慰 S0980520060001

联系人:刘璐

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁