行业均衡流基金经理知多少(上)·脱兔篇

在做完“不抱团”组合之后,马不停蹄的就开始了“行业均衡流基金”的筛选。

EarlETF 的老读者都知道,我在年末公布的 EarlONE 组合,除了不报团中贡献一批外,还有一个重要的组成就是行业均衡流,这两批选定后,年末加上一些量化全市场基金和三五十指数增强基金,就齐活了。

所以,这里就是近期对行业均衡流基金经理的一些成果。

行业均衡基金有多稀缺

当然,在当下的基金行业,主动基金中的行业均衡流基金,还是一个小众的门类。

这里分享一个我近期基于 2022 年基金年报做的一个统计。

我以2021 年至 2022 年四个中报年报的平均权益仓位超过 50%的基金作为基本基金池(仅保留初始基金),然后剔除其中的指数和指数增强基金,再剔除基金名字中带“量化”二字的基金。一共还剩下3609 只。

为了确保风格的延续性,我会剔除排名第一的基金经理是在 2019 年 1 月 1 日之后上任的基金,此刻就剩下 782 只。

然后我以2021 年至 2022 年四期全持仓数据的基金第一持仓行业占股票市值比作为筛选指标,要求四期中“第一持仓行业占股票市值比”最高不超过 20%,同时四期平均值低于 15%。

就是这么一条简单的筛选指标,就只剩下区区 58 只基金了。

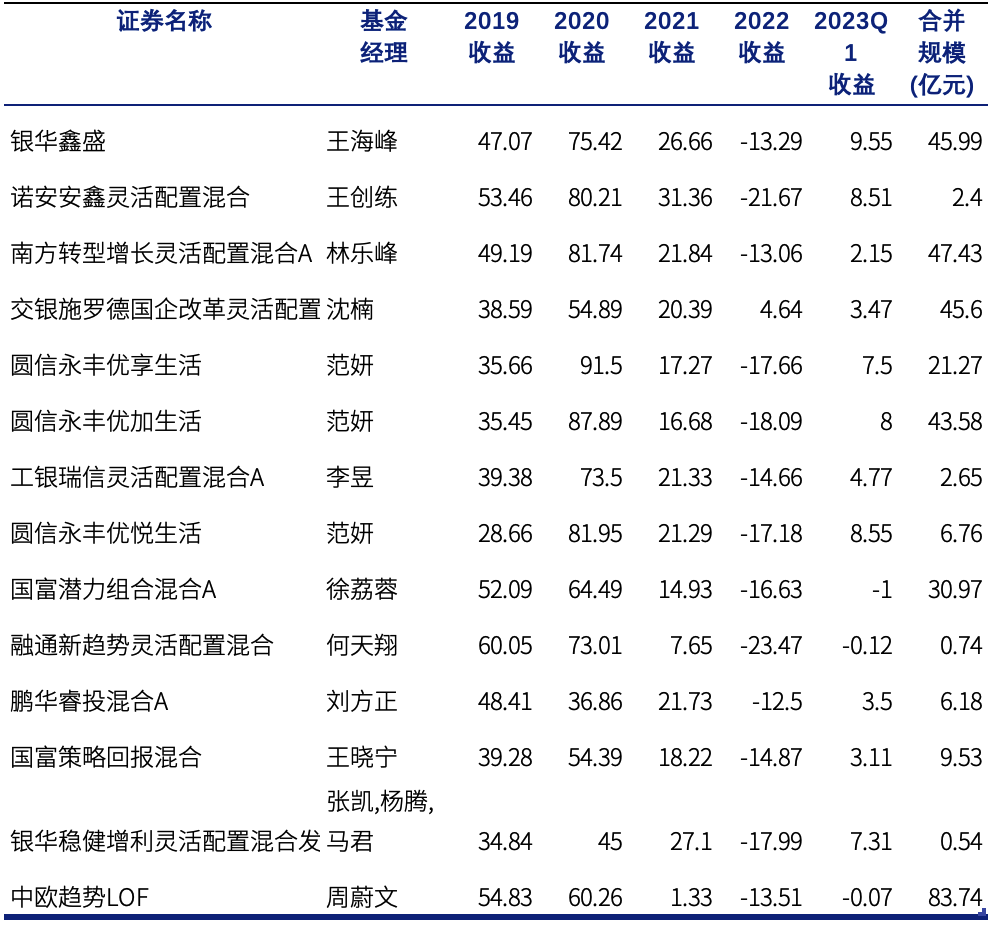

如果还要求 2019 年至 2023 年一季度的累计收益超过 3609 只偏股类基金的同期平均值的话,那么就只剩下区区 17 只了。如果再剔除三只名字中不带量化但实际是量化基金的品类,就只剩下下表的 14 只了。

当然,我并不会将上述所有的基金纳入我的均衡流组合,也并非所有纳入的基金都来自上表,这更多是一个发掘的池子。

两峰一蓉有多牛

在我的 EarlONE 组合 12 只基金中,有“两峰”,南方基金林乐峰和银华基金王海峰。当然,近年国海富兰克林的徐荔蓉,也是越来越爱。

这三位有多牛?

一个很简单的指标就能揭晓。

上面的 14 只基金中,在 2019 年至 2022 年这四年里面,能够每年都跑赢万得偏股混合型基金指数的,就只有两峰一蓉这三位。

我们换一个视角,哪怕你不要求行业均衡,在上文提到的 782 只偏股且基金经理没换的基金中筛选,能够做到年年跑赢万得偏股混合的,也只有区区 39 只,林乐峰、王海峰和徐荔蓉也都在其中。

毫无疑问,当我们在做一个主动行业均衡基金组合的时候,这三位是堪称压舱石的存在。

好了,在讲完了行业均衡基金有多稀缺和三位牛人之后,正是进入拉清单环节。

先说明一下,这个系列会分为上下篇,上篇成为“脱兔篇”,自然是寻找类似王海峰这样的行业轮动流。下篇会叫什么名字,诸位不妨猜猜,肯定不会是“处子篇”。

由于今次的行业均衡流基金经理的评价,会大量使用我自己近期研制的两个指标:行业集中度和行业轮动强度。相关的算法和使用思路,在此前的推文中已经介绍了,有兴趣的不妨重温《为寻找行业均衡及轮动基金,我设计了两个指标》。

好了,脱兔篇开始。

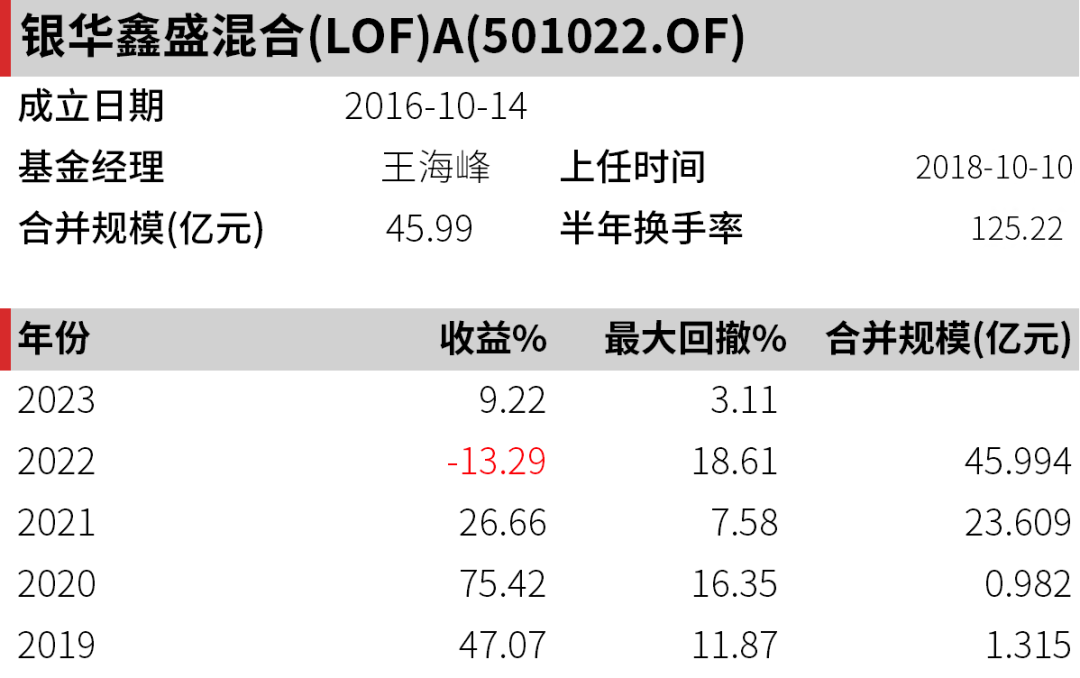

王海峰:银华鑫盛

脱兔篇,某种程度上是“寻找王海峰第二篇”,所以自然要从他开始。

数据来源:iFind 金融终端 数据截至 4 月 13 日

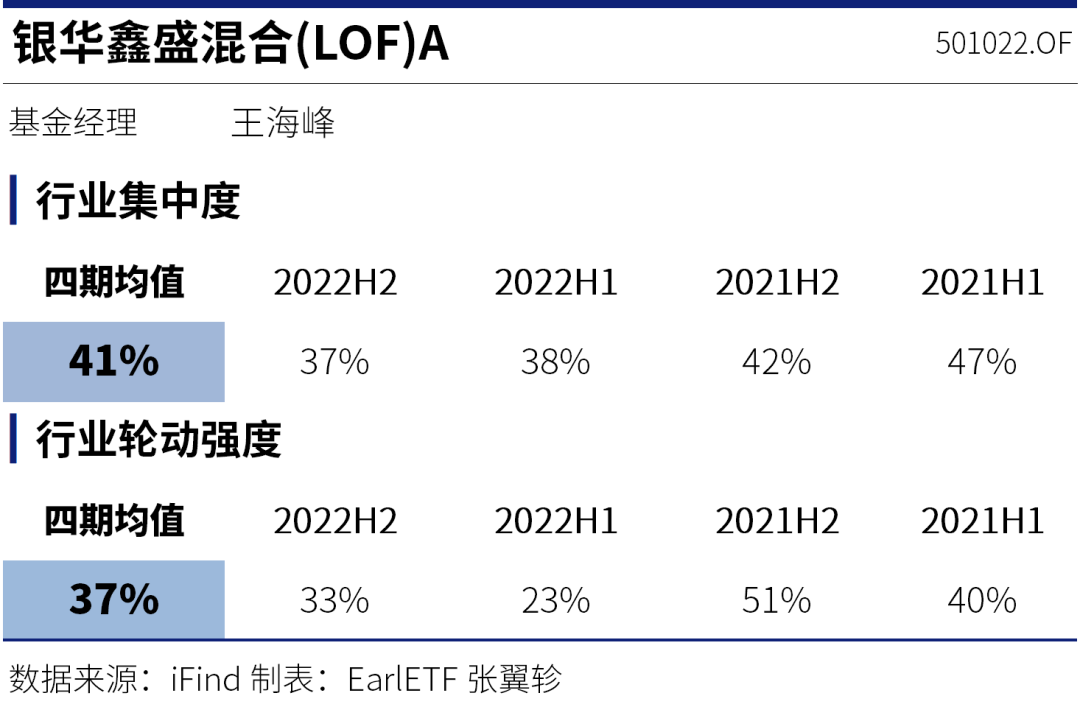

王海峰的投资风格,之前也多次说过,行业均衡,并且有相当轮动强度。体现在下表,就是41 这个并不高的行业集中度,和 37 这个在行业均衡流基金中比较高的轮动强度了。

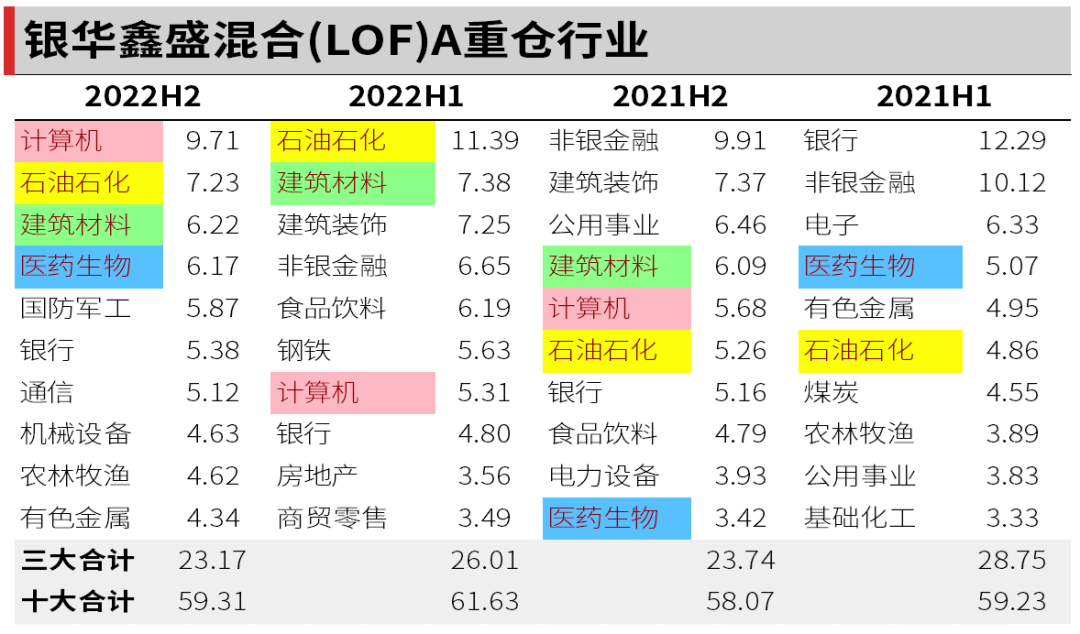

从最近四期的十大权重行业,也能看出这种轮动的力度,从 2021 年末开始加入计算机,这也是其今年迄今表现不俗的重要原因。当然他对医药的年末加仓,放在这几天看,也是对冲 TMT 波动的一个好工具。

数据来源:iFind 金融终端

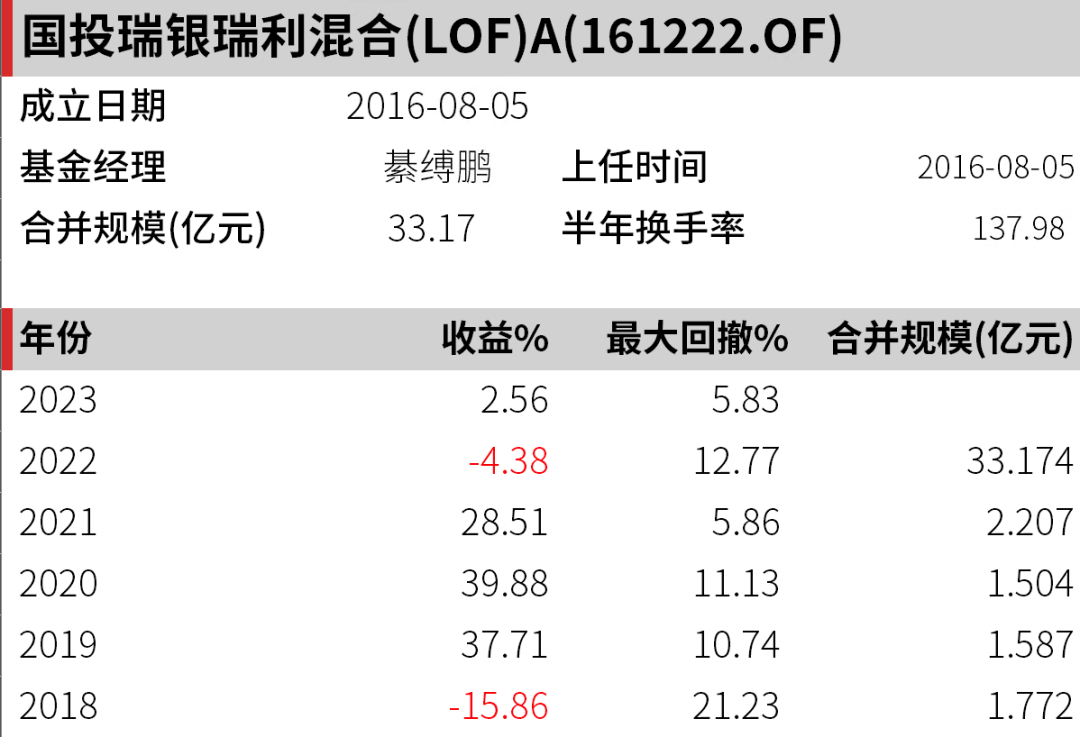

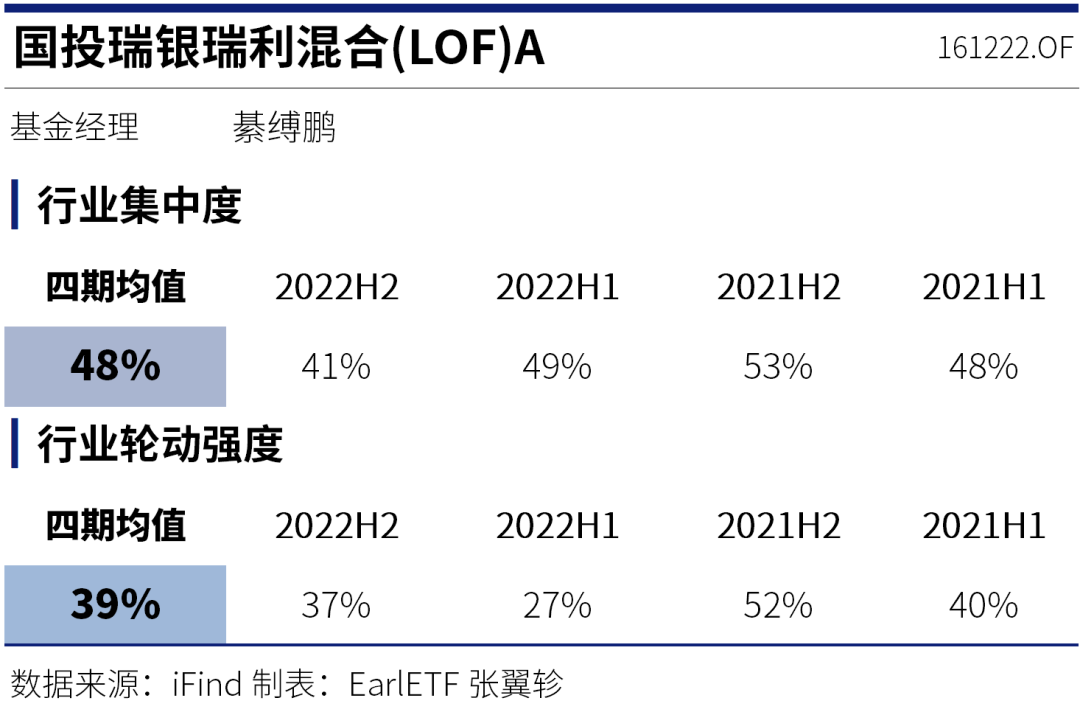

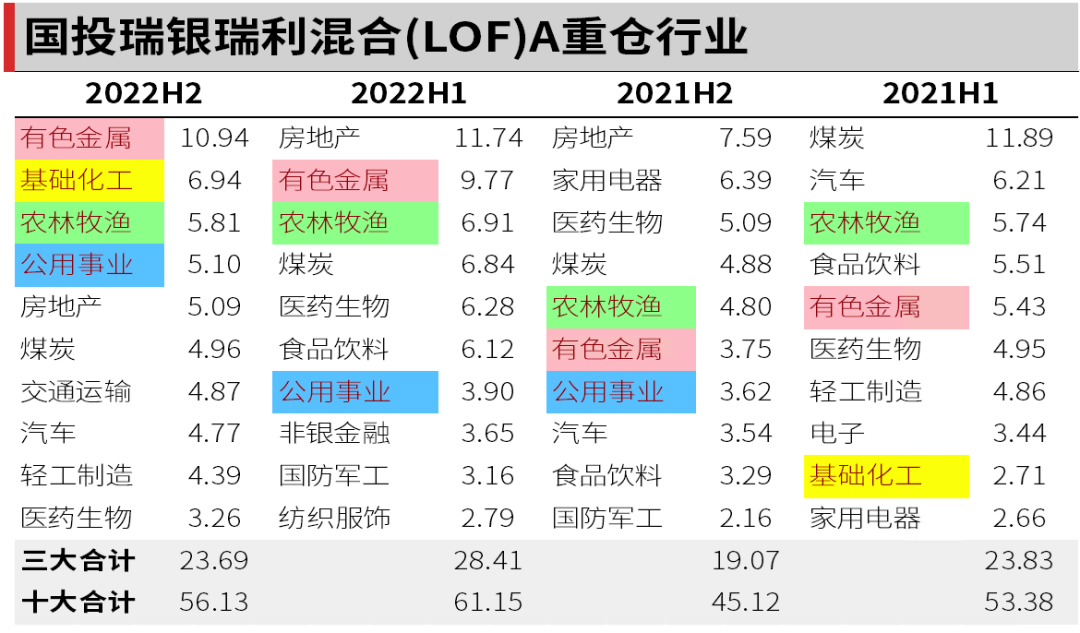

綦缚鹏:国投瑞利

要说在行业轮动强度上和王海峰有可以媲美并且名声快速提升的,当属綦缚鹏。

数据来源:iFind 金融终端 截至 4 月 13 日

行业集中度 48,比王海峰更集中一些。39 的轮动强度,还略强于王海峰。

当然,綦缚鹏去年末的调仓,依然沿袭周期股的偏好,主要侧重有色和农业。这个思路,在去年或许可以帮其抗跌,但是今年显然就会疲弱。

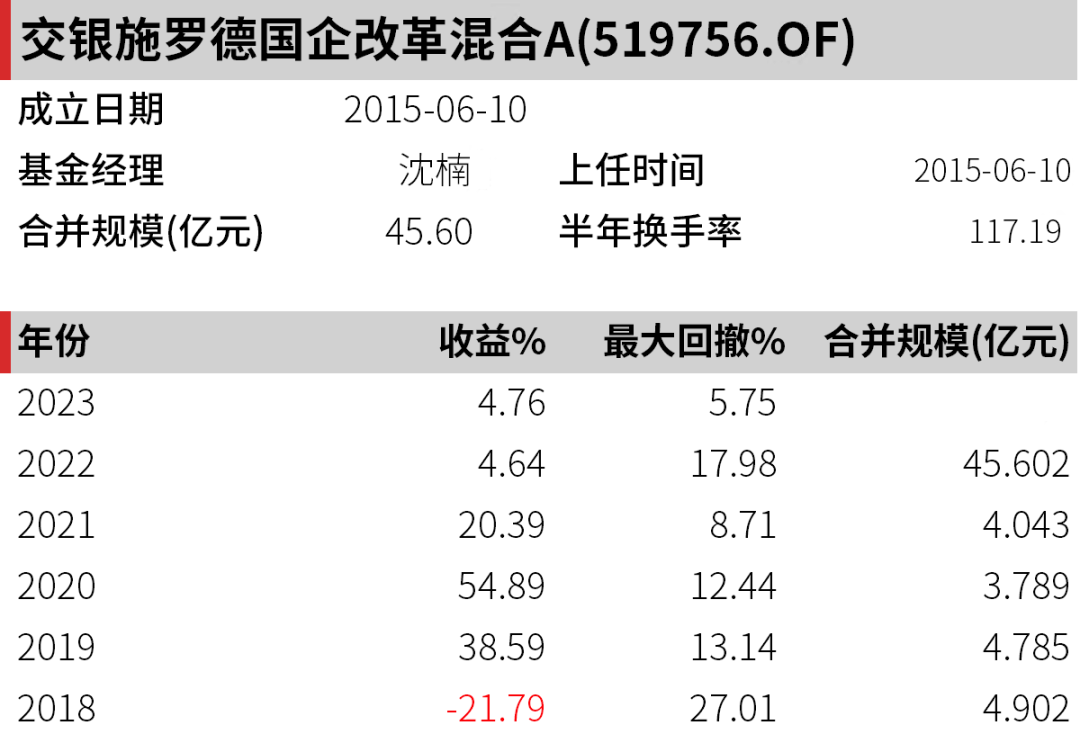

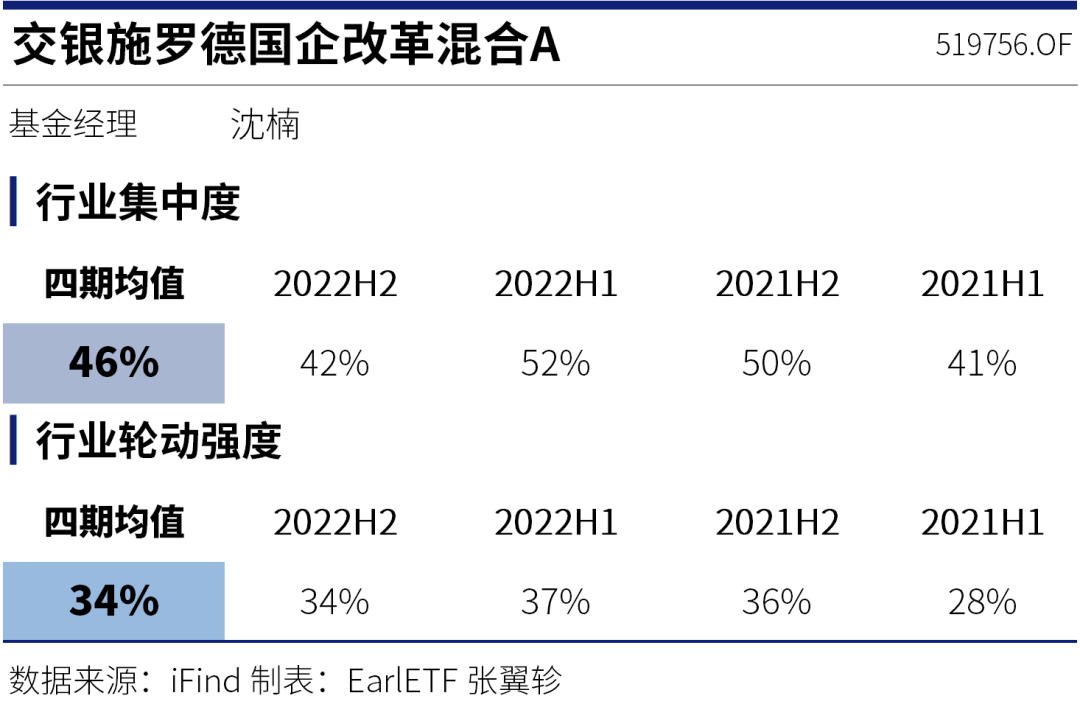

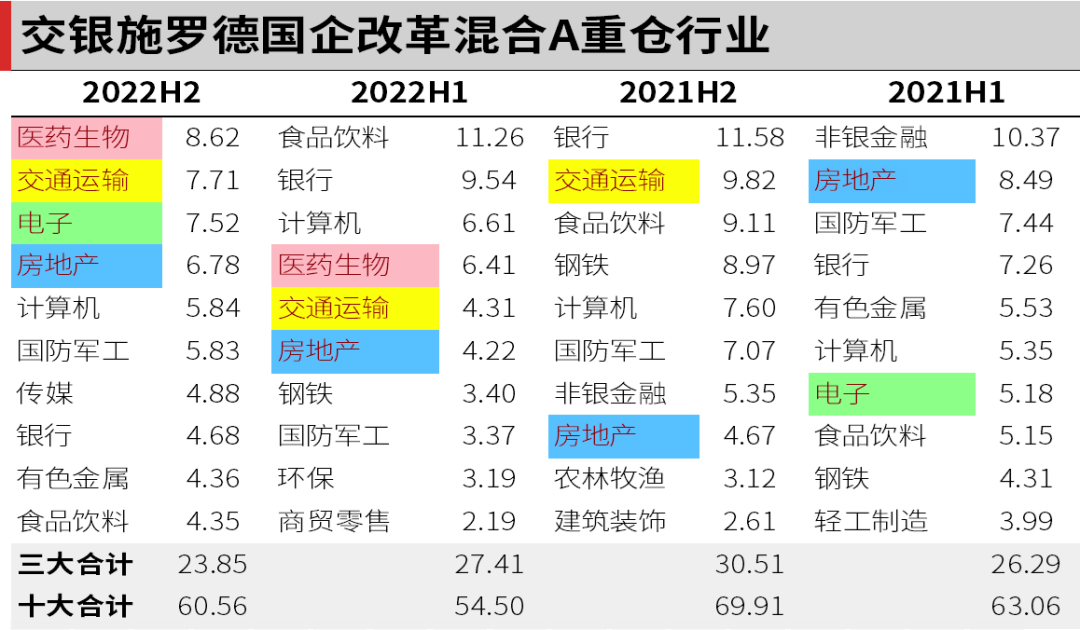

沈楠:交银施罗德国企改革

沈楠应该算近年交银的一块王牌了,之前也在择时流基金经理中介绍过。

数据来源:iFind 金融终端 截至 4 月 13 日

在 2022 年的大熊市中,沈楠是少数逆势上涨的一位。这与其轮动风格也是离不开的。他的轮动强度是 34,略逊于王海峰,但也不算低了。

从行业来看,他在 2022 年拿着食品和银行这样抗跌的行业,又有交通运输的逆境反转,大金融、消费、TMT都配了,相对也是比较安稳的。

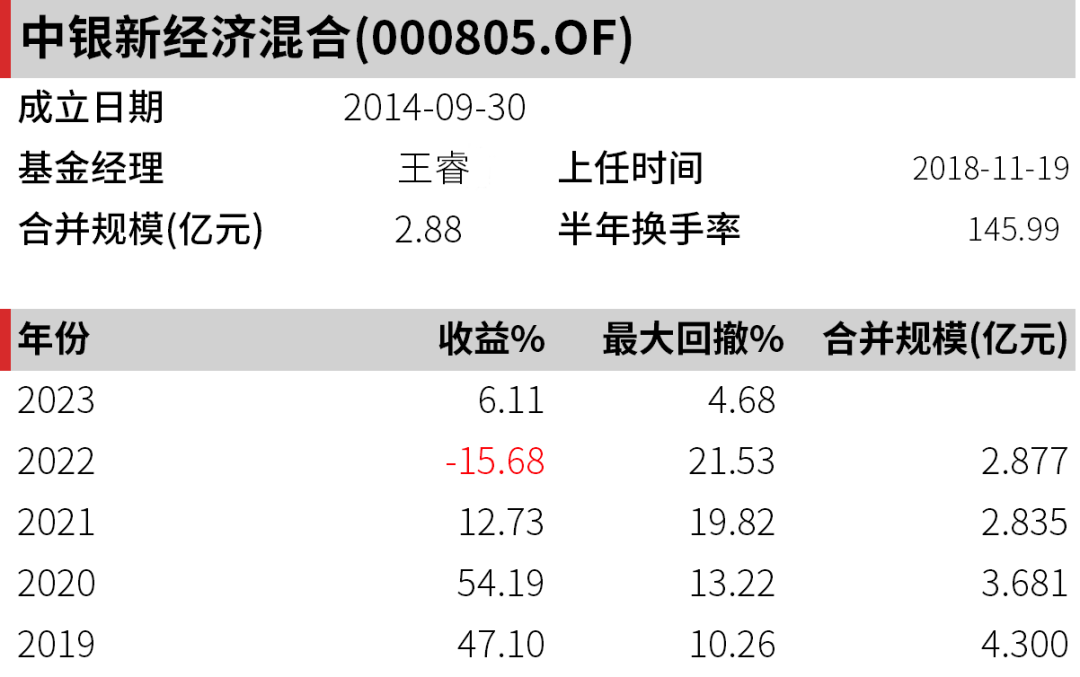

王睿:中银新经济

在行业均衡并轮动风格下,其实新面孔不多,綦缚鹏和沈楠,此前都有关注。

今次筛选,真正的收获,或许就是王睿了。

王睿2018 年末开始管理第一只基金,也就是这只中银新经济,到目前总管理规模也不过10 亿元出头。

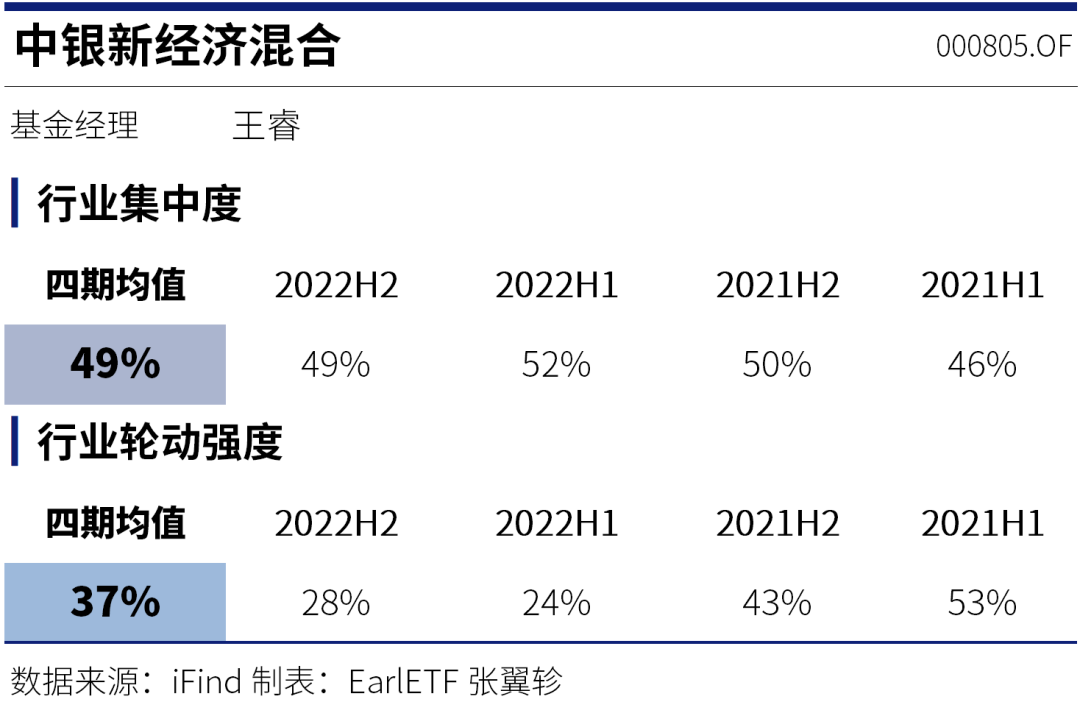

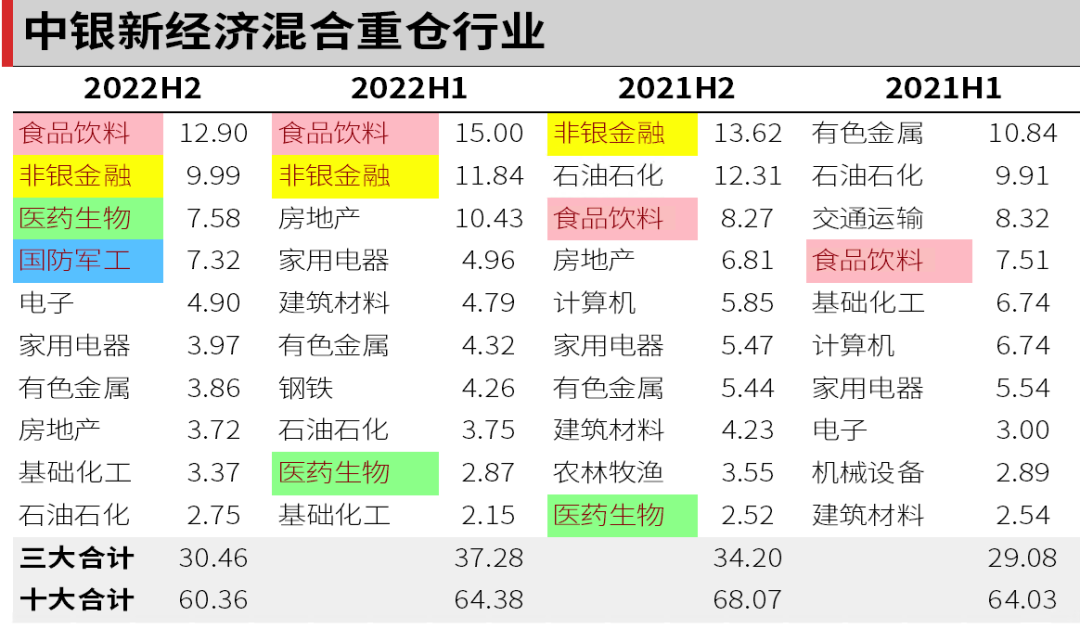

从风格来看,王睿中银新经济的轮动强度是 37,和王海峰一样,当然行业集中度为 49,略高于银华鑫盛。

从行业变迁来看,2022 年大幅加仓食品饮料,去年末加仓医药军工电子还是比较果敢的,所以今年迄今得表现不算特别出挑,但应该也是跑赢偏股基金指数的。

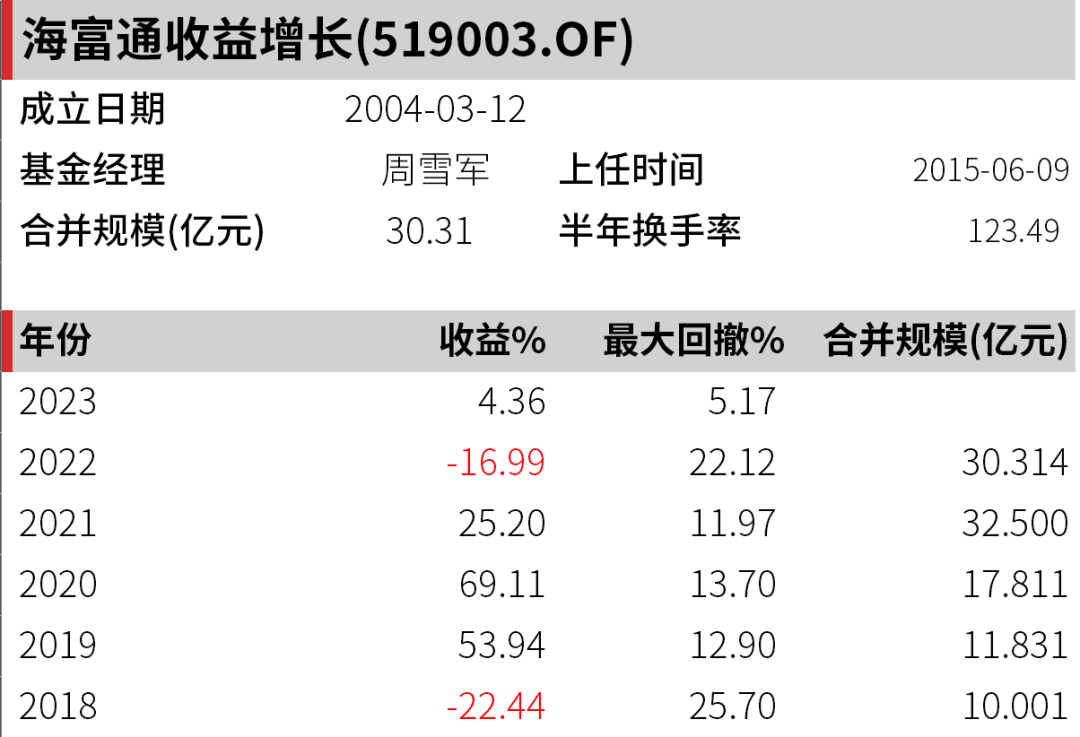

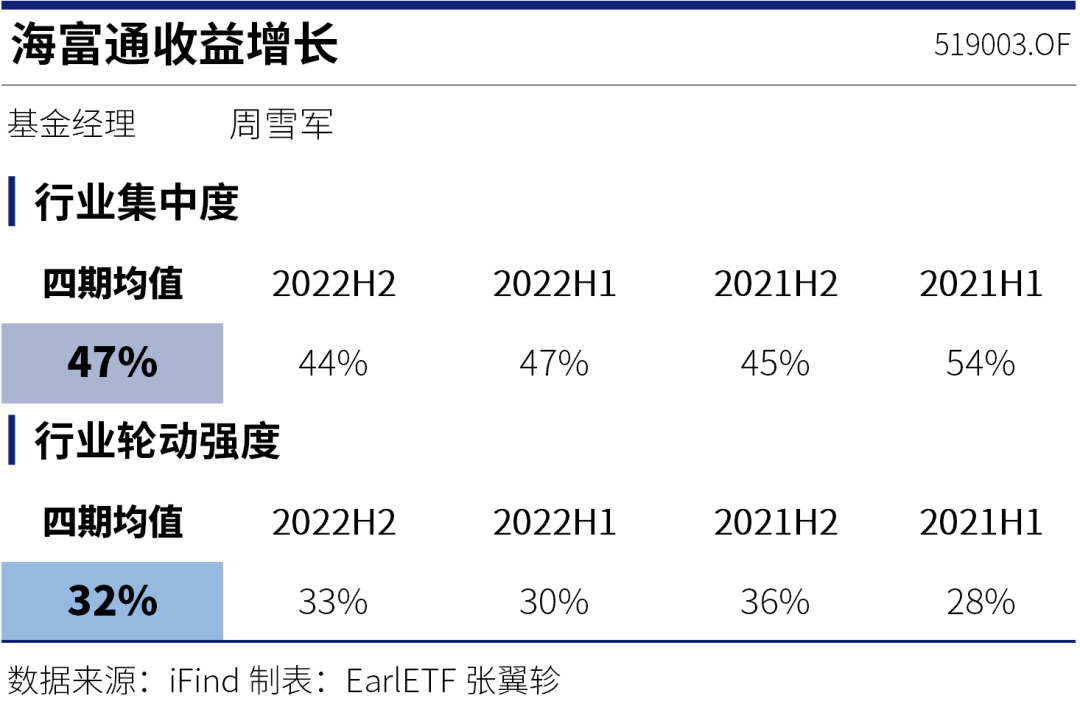

周雪军:海富通收益增长

谈及周雪军,海富通改革驱动无疑是代表作。

在之前,我一直觉得周雪军是类似林乐峰的行业分散并稳定风格,但是也正是因为这次筛查,因为新的指标,我才发现周雪军其实是介于王海峰和林乐峰之间的轮动风格。

也正是因为这次筛查,我才发现周雪军其实还有一只海富通收益增长可看——这其实是他更早管理的基金,属于有 20%债券仓位的风格,所以波动小于海富通改革驱动,上涨年份吃亏点,2022 年就抗跌。目前规模30 亿元,小于海富通改革驱动的 100亿元。

从行业轮动强度来看,32,低于王海峰,但高于林乐峰,和沈楠相若。

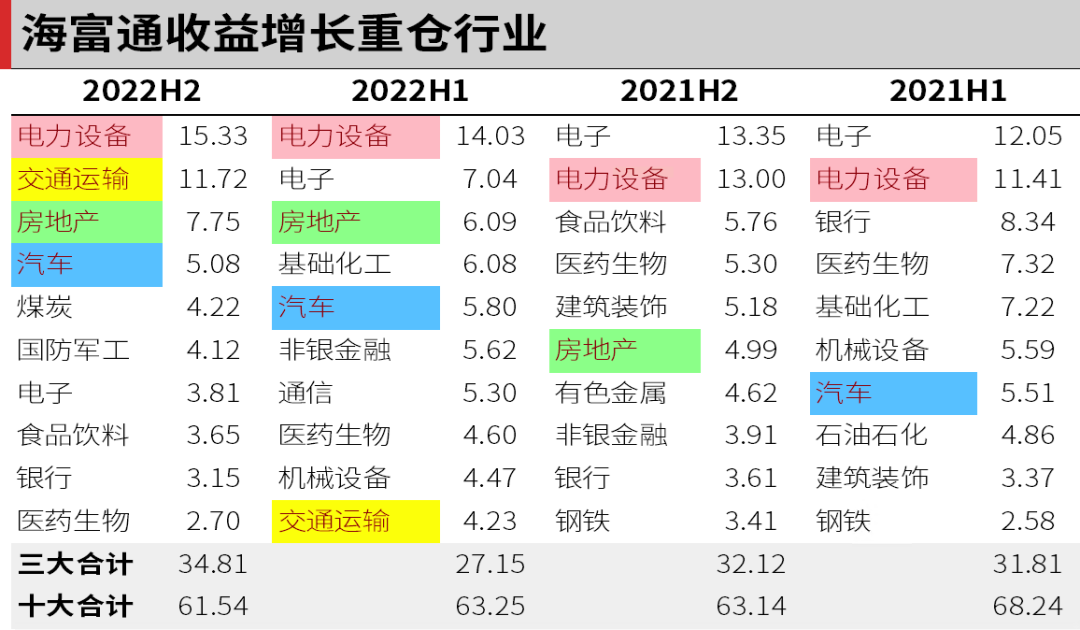

虽然这些年很多机构投资者喜欢买周雪军,不过我也听一位 FOF 基金经理聊过,周雪军的持仓有一个缺点:对食品饮料和医药暴露不足,这一点周雪军也承认需要拓展能力圈。再加上 2022 年电子设备权重比较高,所以表现就比较惨。

脱兔篇就到这里了,数量比较少,因为这个风格可选的实在太少。若各位有此类好推荐,不妨留言告知。下一篇,专注的是行业分散且相对稳健的基金经理,那里面可选的就多太多了。

本篇文章来源于微信公众号: EarlETF