说说股票分红贴现在价值投资上的计算

今天一天的下跌,差不多等于今年下跌的一半了。想到今天下跌,但没想到今天下跌那么多。

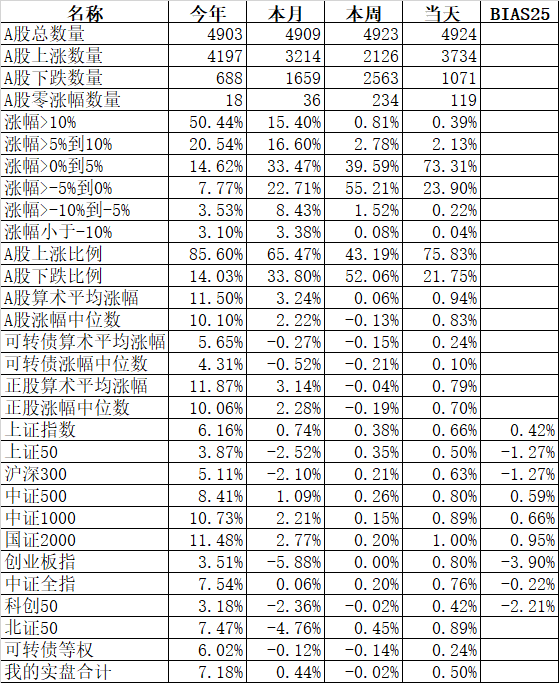

主流宽基指数今天只能比谁跌的少了,跌幅最小的上证指数跌0.58%,沪深300跌1.56%;跌幅最大的微盘股指数竟然跌了6.85%、国证2000跌了6.00%。

申万一级行业中也只能比谁跌的少了。跌幅最小的银行跌0.21%、食品饮料跌1.65%、非银金融跌1.78%;跌幅最大的传媒跌6.55%、社会服务跌5.36%、、美容护理跌5.31%。

125只个股上涨,4964只个股下跌,涨幅中位数为负的6.13%。这是非常罕见的了。

沪股通净买入7.39亿,深股通净买入3.09亿,合计净买入10.47亿。额之大,深股通和沪股通的反向差异之大,也是非常罕见的。

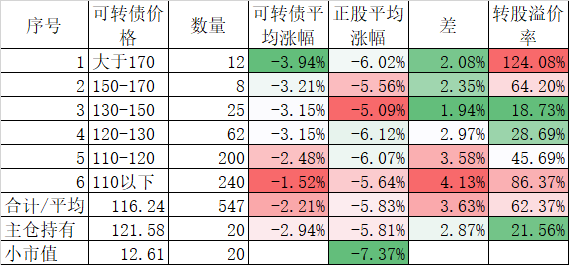

547只可转债平均下跌2.21%,对应正股平均下跌5.83%。我的主仓20只可转债平均下跌2.94%,对应正股平均下跌5.81%。今天因为调研平安一天没有炒作,实际账户下跌3.00%是因为20只可转债仓位实际不相等导致的。

今天都已经不想再分析什么数据了,本来在回来的路上想了很多今天的题目,如《我的账户今天继续创今年新低》、《我跌的账户都不敢打开了》等等,想了半天,大家的心情都不好,还是不要用卖惨的标题来吸引目光,还是说说正面的分红知识吧。因为如果能保证每年稳定的分红,价格跌下来不一定是坏事,即使今天高分红的股票也下跌:

我们知道,股票投资的收益来自分红和投资者之间互相博弈两部分,一个公司发展再好,永远不给投资者分红,那这个公司的价值是存疑的。

一定有人会说,那巴菲特的伯克希尔也是不分红的,为什么有价值呢?这是因为巴菲特几十年的业绩使得大家建立起了信任,再说巴菲特的伯克希尔不分红,但它买了很多分红的公司的股票。

如果一个公司的股息率是5%,那么如果市价不变,分红金额不变,是不是20年就收回投资呢?似乎是这样的,但反过来涉及到贴现这个概念,也就是说,100元的现金,现在能提现的,价值100元,如果1年后才能提现的,那肯定不值100元,那么:

当今价值=未来现金/(1+贴现率),比如1年后股息付100元,假定贴现率为5%,那么当今价=100/(1+5%)=95.24元。

如果每年分红一次,一直到无穷年,那么这个股票的价值等于未来现金流的贴现之和:

股票价值=第一年分红/(1+贴现率)+第二年分红/(1+贴现率)^2+第三年分红/(1+贴现率)^3……+第N年分红/(1+贴现率)^N

这里有3个不确定因素:第一是未来的分红,如果越来越多,那价值就高;第二是折现率,和当时的利率有关,第三是股票的价值不完全等同于价值,但长期来看是围绕着价值上下波动的。

以长江电力为例,如果股价是23元,股息率是3.71%,贴现率是3%,大概55年可以靠分红收回投资,当然有个前提是股价、股息率、贴现率保持不变。

靠长期分红收回投资,是价值投资中最靠谱的方法,特别是在经济发展过了高速期后,成长更多的转为价值,价值最重要的因素就是分红。

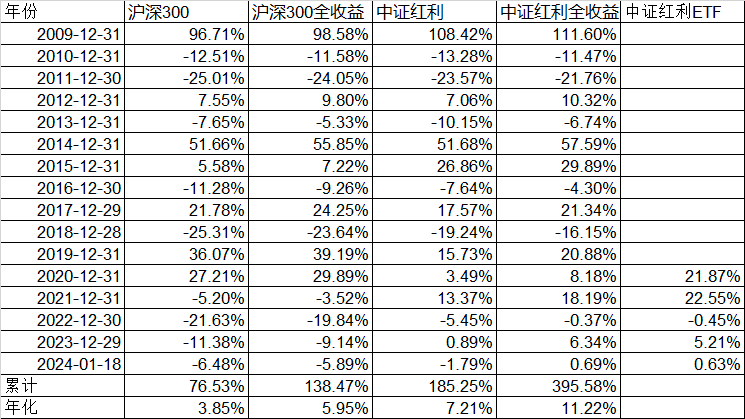

个股的风险还是大。我们来看看中证红利指数和沪深300的比较,因为分红影响特别大,所以也同时列出了含分红的全收益,以及相关代表基金中证红利ETF(515080):

从上表的统计我们可以看到,15年来,截止到今年1月18日,沪深300价格指数的年化收益率只有3.85%,同期中证红利的年化收益率是7.21%,高了3.36%,而同样的指数,中证红利指数的全收益指数的年化收益率11.22%,比价格指数的年化收益7.21%高了4.01%;而沪深300的全收益指数的年化收益率,比沪深300的价格指数才高了2.10%,差不多相差了1倍,主要原因也在分红上。

而值得注意的是,最右边一列,中证红利ETF(515080)在2020年、2021年相对中证红利全收益指数分别获得了13.69%、4.36%的超额收益。这依赖于基金经理做的一些打新等增厚收益的策略。

当然价格是围绕着价值在上下波动的,即使红利指数也不例外,2019、2020年成长因子表现好的时候,红利指数就不如沪深300指数,即使全收益也不例外。以“股息率方式”加权的红利指数使得成分股不断“高抛低吸”,较传统“市值加权”的宽基更具价值,因此其长期表现大概率也是超越沪深300的,即使1、2年的风格可能会来回摇摆,但根据多个国家的实证,红利策略是长期有效的。

当然指数是无法投资的,跟踪中证红利的ETF中成交额最大的是中证红利ETF (515080),近一年日均成交额近1.7亿元,一般我建议在场内直接买,因为成交额大的ETF很少有价格偏移。如果没有股票账户,那可以申购场外的联接基金:联接A:012643;联接C:012644;联接E:016363。一般建议短期买卖选C,长期买卖选A,E份额只有在支付宝可以买。

本篇文章来源于微信公众号: 持有封基