说说这波可转债的杀溢价

由于搜特等问题债引起的下跌,已经好多天了,但影响到其他低价债的,周五还刚开始。周五498只可转债对应的正股平均只下跌了1.06%,但可转债平均下跌了1.72%。差额高达0.66%,这完全违反了下跌的时候可转债比正股更加抗跌的一般规律。

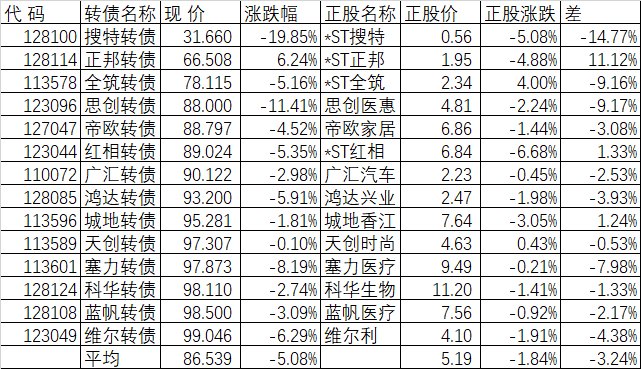

如果我们看价格低于100元的低价股,那么情况更加严重,14只价格低于100元的低价股,正股平均下跌了1.84%,但可转债平均下跌了5.08%,差额高达3.24%。

大家都说这是由于搜特债等问题债面临退市引起的,那么周五是哪些人在卖呢?有人说是机构,我觉得可能性不大,因为搜特债等问题,不是周五才发生的,是前些天就有了,一般封控管理严格的机构,是不太可能买这些债的。如果买了,也不太可能等到周五才想起来卖。可能性比较大的还是散户。从周二开始搜特退市基本成定局后,天天大幅度下跌,刚开始我估计很多人还持有幻想,到了周五不仅仅是搜特等问题债,由于问题债连续下跌,再加上比价效应,导致整个低价债的松动。

有人回问,为什么和搜特等不想干的低价债也会杀溢价呢?举个例子说,如果你持有其他的低价债,本来和搜特等问题债之间存在一个合理的价差,现在价差一下子拉大了,就会觉得不是问题债跌的多了,就是这些不是问题债的低价债跌的少了。甚至就会出现卖了没有问题的低价债去抄底搜特等问题债的现象。过去我们在纯债没有信用风险的时候的轮动策略就是这样做的,现在肯定还是会有影响。

但理性想想,目前的可转债,绝大部分都不会像搜特这样面临退市的问题。5000只股票可能退市的大概最多1%,可转债的发行条件比股票苛刻的多,就算也是1%,近500只可转债最多也就是5只可转债面临可能退市的问题。其中绝大部分都是在B以下的,而在B一下等级的,在我的排行榜里早就剔除了。大概也就是8只。

唯一不能提前剔除的就是红相了,这次我没遇到只能说运气好,我也没什么好办法,分散是唯一能采取的措施,20只可转债,一只仓位5%,出现问题后马上割肉,就算当天跌10%,对整个账户的影响也最多只有0.5%,还是可以接受的。

搜特退市了,狼真的来了,我们难得就不养羊了?搜特等下跌引起的低价债下跌,周五可能刚开始,但我们也无法预计到底会影响几天?当然有本事的提前清仓了可转债,我们普通人只能扛着,甚至满仓到连买10张可转债的现金都没了。我依然满仓盯着可转债的等权指数。

很多人问我会不会切换到中特估等今年表现更好的品种上去,当然事后看,年初切换到中特估或者AI概念股会更好,但我毕竟是凡人,前几年切换正确不能代表现在,况且过去切换错误的事后也是有的,只不过事后看这样的概率比较小。现在再切换中特估我没这个把握,但我的排名中中特估的可转债逐步都在前面了。

做好最坏的打算,吐完今年甚至去年的收益。向着最好的结果努力!

本篇文章来源于微信公众号: 持有封基