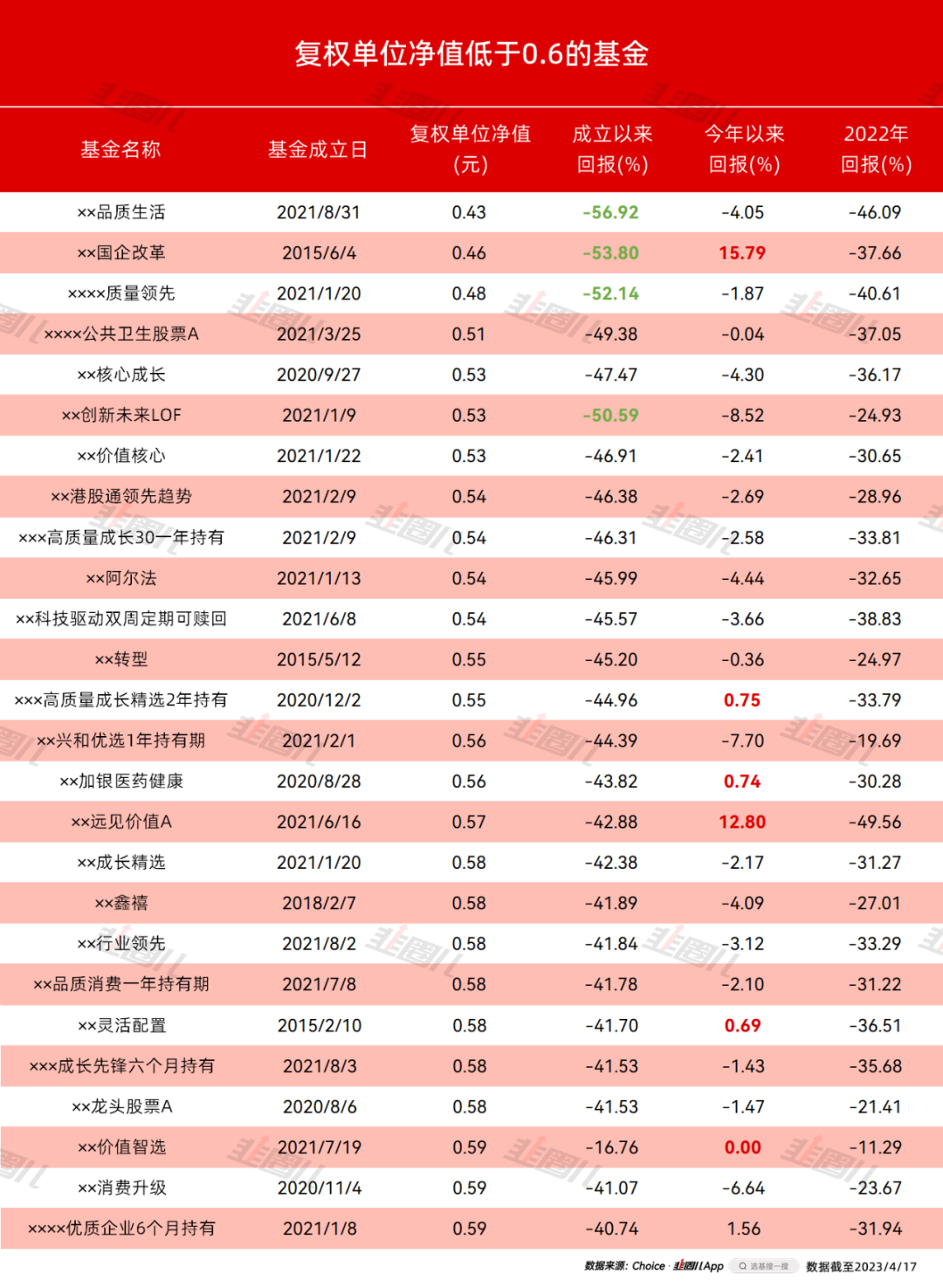

列夫·托尔斯泰在《安娜·卡列尼娜》里写过:“幸福的基金各有各的幸福,不幸的基金都是相似的。” 能跑出这个成绩已经很难得,更牛掰的是,像沙炜、周海栋这些大佬,是在2015年5月上任管理的。牛市大顶点附近进场,日后能带基金出坑就不错了,还能每年跑赢主动型基金经理的平均水平,基民高低得给整面锦旗。不过,这样的人其实是少数,更多情况是,从高处摔倒,就在坑里继续挣扎,基民急也没用!我拉了下,目前一共有26只复权单位净值在0.6以下的主动型基金,成立时间分布在2015年、2018年初、2020年8月后、2021年,基本都在阶段性高点附近。今年以来,只有7只收益率为正,这其中又有4只涨幅不到1%。2022年收益率全线告负,其中有18只收益率在-30%。

→位居亏损榜首的××品质生活,基金经理是固收研究出身。她从2020年8月底才开始担任公募基金经理,管理的首只产品××核心精选却是权益基金,任职以来收益率(2021/9/8卸任)70%多。需要说的是,在她接手这只产品前,前十大主要是食品饮料、医药生物、电力设备等。接手后,持仓也依然主要集中在这些行业,所以2020年乘上了大消费的东风。但看上图的业绩走势,即使进入到2021年白酒、医药等核心资产雪崩时,基金业绩却一路攀高。这得益于她在2021Q2大幅减仓食品饮料、医药生物,而增配新能源,这波切换使得基金踏上了第二个风口。但这种激进的调仓换股方式,有点追涨杀跌的味道,彼时新能源已经涨到中后端了。××品质生活换手率高达2000%以上,每次前十大持仓披露出来,基本上都换个遍。轮动节奏踩得好,倒也没啥好说的。问题是,这种手法迟早有一脚踏空的时候,随后她多次就在高位接盘股票。比如2022Q2,天齐锂业、融捷股份首次进入前十大,股价已经接近历史前高;还抄底快手,结果此后股价都迎来大跌。这种激进的投资方式,很难想象这是一个固收出身的基金经理的风格。值得一说的是,这家基金公司其他基金经理管理的产品,整体换手率也非常高。8只偏股混合基金换手率都在600%以上,其中5只换手率大于1200%。就连两只混合债券、偏债混合基金,换手率也大于300%。旗下的一只FOF产品,前十大持仓基金基本同样是一季度一换,并且前期主要就是押注新能源。对小基金公司来说,可能是想通过快速轮动的打法出圈。这种打法,大牛市时业绩确实容易突出,像前边所说的那位基金经理一样,业绩一跑出来,火速发新基扩大规模。但一到逆风局,业绩便会被打到地板下,毕竟盈亏同源。像那位基金经理管理的另一只产品,业绩排名要么非常靠前,要么几乎垫底,过山车都不敢这么开……→××优质企业6个月持有,基金经理可是把三大权威奖项拿了个遍的大佬。除了业绩牛掰,更主要的是他在2018年初,嗅到市场风险,提前将部分产品的仓位大降到1%以下,成功躲过那年的暴跌。在2019年市场回暖时,又提前布局了科技、白酒、医药等后期热门赛道。由此,2020年管理的多只产品业绩翻倍。但到2021年,由于他的持仓集中在消费、医药等拥挤赛道的大白马上,随着年后核心资产的雪崩,他的业绩也不断下滑。尤其是××优质企业6个月持有,成立时间正好在2021年1月,一季度(建仓期)前十大中的贵州茅台、中国中免、五粮液、长春高新、英科医疗,全都精准买在高位。第二个重灾区便是在港股暴跌前进场,前十大中的腾讯、金山软件、碧桂园等,也是“精准抄顶”……其实这几年“跌落神坛”的明星基金经理,和这位基金经理的特性很像,重赛道、轻估值,行情大涨时业绩爆表,行情不好时基民爆炸。

中途接手的,少部分基金经理有能力逐渐填坑,大多是继续淹没在泥潭里。要说的是,成立以来亏损-50.59%的这只创新未来产品,大家都老熟了。现任基金经理是今年3月25日才接手管理的,还不到一个月,就不多说了。→××远见价值,现任基金经理也是今年(1月10日)才接手的,今年以来收益率12.8%,努力填坑。也正是从今年起,同类排名终于从底部挪上去了。加油啊兄台!

不过,他管理公募还不到1年,似乎倾向于分散配置行业以及做行业轮动,调仓换股比较频繁。2022年9月最先接手的××乐享互联,随即进行了大调仓,新增传媒、煤炭、公用事业、房地产等配置。传媒进的时间比较早,2022Q3第一大重仓股中国科传,彼时股价还趴在地板上。可惜,到2022Q4末,他就做了大减仓,持有比例只剩0.04%,估计只吃到第一个翻倍行情,无缘后边的第二个翻倍。到2022Q4末,他将前十大几乎换了个遍,新增医药生物、电力设备、基础化工,同时还持有计算机、电子这些风口行业。接手以来,轮动地跟上了TMT风口,所以目前管理两只基金,表现都还不错。××国企改革成立于2015年6月4日,也就是牛市大顶点附近,成立以来收益率-53.8%。但现任基金经理2020年4月接手后,任职回报2.44%。从业绩走势上可以看到,接手后业绩有过一段漂亮的起飞。

但也很明显,2021年8月底业绩“见顶”,之后上演疯狂大跳水,几乎把前边大涨的战果吃了回去..……接手后,他便加大食品饮料的配置,并新增了医药生物,重仓茅五泸、智飞生物、沃森生物等大白马,之后就是熟悉的鬼故事了。到2021Q3,他对食品饮料和医药生物做了大减仓,并且从行业集中配置风格变为分散配置,调仓换股也变得频繁。无奈的是,2022Q1,他开始抄底智飞生物、贵州茅台,结果抄在半山腰。并且,2022年来回切换新能源赛道股票,以短线持股为主,确实拿到过一些好票,但像永兴材料、西藏矿业等上,亏得应该不少。2022年新能源赛道确实不好做,这也使得××国企改革当年大亏37.66%,几乎把2020年全年38.61%的涨幅吃了回去。按他的风格,今年以来收益率还不错,很可能是切换到了TMT赛道上。其实在2022Q4,他就把中国电信买进前十大;也持有部分计算机股票。所以今年以来收益是比较不错的。这位基金经理的行业轮动风格愈发明显,同时对食品饮料、医药似乎有一定的执着。→非常可惜,××龙头成立于2020年8月,赶了个午集,哪怕是在业绩爆发期,也始终没跑赢过沪深300。2021年业绩一度排在倒数前几。2021年10月底之前,××龙头由他和另一位基金经理共同管理,且那位基金经理名字排在第一位。一般来说,基金主要由排在第一位的基金经理管理。一是2021年底之前,这只基金的收益落后于现任基金经理单独管理的产品。2020Q4的前十大,港股、A股各占一半,腾讯、美团居榜首。2021Q1,前十大里港股就剩腾讯了,持仓以A股的核心资产贵州茅台、五粮液,以及科技大票韦尔股份、大族激光等为主。2021Q2,前十大大买药明康德、李宁、比亚迪等6只港股。但彼时港股已经进入疯狂的末端,Q3港股大跌,估计持仓受挫不少,于是Q3前十大又大砍港股...当年10月底,排名首位的基金经理辞任,由现任基金经理单独管理。在2021Q4再经历一次大调仓后,前十大持仓基本稳定下来,主要集中在电力设备、基础化工、公用事业上,和他的代表作基金持仓有不少重叠度了。从基金成立以来到2021年底,基金业绩大幅跑输沪深300指数-30%,但从2022年开始,基金虽然依然亏损,但已经基本和沪深300跌幅持平。也就是说,从他真正掌管这只基金后,还是有一定“起死回生”功效的。只是他的投资风格倾向于大盘龙头,大盘龙头股这两年确实跌得惨。如此来看,这只基金“人和”方面是可以的,转机只等“天时”了。整体来看,这堆基金陷入大败局,要么是过于激进,没有特别牛的选股、择时能力,却频繁调仓换股、追涨杀跌;要么就是集中在大消费的核心赛道上,同风而起,也因风挫落。总之呢,跟风的性质比较浓厚,这也是当下基金市场的一大困状。当然,这里边还潜藏这一个问题,基金公司在行情爆火时疯狂发新基,对后期风险视而不见。其实在高点发产品,不管是对基金经理、还是对基民,甚至基金公司自己,都是非常难受的。为了把握牛尾巴,基金经理不得不快速建仓,不然渠道、基民分分钟教基金经理做投资。而随后在下行周期时一开始硬扛,快跌透的时候又扛不住各方面压力不得不强行转变风格,不断轮动追热点。基民更加难受了,在亮丽历史业绩的催化下,夹杂着弥漫的荷尔蒙,高位买基金。同时,还要承受基金经理前有“价值投资”与后有“行业轮动”带来的大波动,这是基民界的“戴维斯双杀”。基金公司克制住少在高点发产品、推波助澜让基民高位站岗;基金经理尽可能地发声,我们看到不少优秀的前辈,随后都是很好的案例;

基民自然也要挡住诱惑,不要在市场陷入极度疯狂时,还去无脑梭哈!这样子,生活还是美好的。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿