高善文:关于当前房地产市场的几点观察

“2023年,在一手房交易量继续萎缩的同时,二手房交易量在价格继续下修的背景下出现广泛和幅度较大的反弹。基于第三方的数据来推断,目前许多重要的估值指标暗示二手房的价格可能已经回到合理区间,二手房的价格修正似乎接近完成。

一手房市场的压力也许反映了持续增大的交付风险和价格下跌不够充分等因素的共同作用。从尽快稳定房地产市场和宏观经济的角度看,需要在尽快消除房地产企业的流动性风险、进一步消除交付风险的基础上,引导一手房价格充分修正,尽快恢复市场功能。

2024年1月27日,北京,高善文在CF40宏观政策季度报告(2023年四季度)发布会上发表演讲

过去两年,房地产市场是影响中国经济最为核心的因素,这已成为政府和市场的广泛共识。2024年房地产市场走向如何,目前仍有诸多疑问。

过去一段时间,政府有关部门围绕房地产市场进一步推出了一系列政策,所有市场参与者都在密切关注政策成效。

在此背景下,我想分享我们对房地产市场的一些观察,以此作为理解和评估政策效果的基础,并试图厘清2024年及以后房地产市场走向和宏观经济运行方向。

当下,关于中国正在经历房地产泡沫破灭的观点十分流行。人们相信,任何一个泡沫都有一根针在等着它,只是不知道这根针什么时候会戳出去。

我们只有在右侧才能认知到泡沫已经破裂。在左侧可以高度怀疑存在泡沫,但不知道它会在什么时候,什么条件下破掉。

不少人认为,中国房地产泡沫在更早的时候就应该破灭,只是因为种种原因,破灭和修正一再被推迟,直到2021年-2022年才终于开始彻底地清算和修正。

一个不断吹大的泡沫,修正尽管会延迟,但迟早要发生。从全世界来看,泡沫破灭总会带来社会痛苦,政府不应该救泡沫,也很难救得起来。

沿着这样的思路,很多人认为,当前情况是迟早要付出的代价。历史上,美国、日本以及其他很多国家都付出过泡沫破灭的代价。中国既然享受了房地产泡沫被吹大时的好处,就不得不承担泡沫破灭后的代价。

从泡沫破灭后修正过程的国际经验看,泡沫从破灭到完全被吸收也许要经历五年左右或更长的时间,然后经济才会回到相对较弱的正常扩张区间。在修正过程中,总需求会很弱,经济的各方面都面临困难。

按照这种观点,我国在2022年房地产泡沫开始破灭,那么至少要到2027年经济才会正常化,期间必然面对需求不足、经济低迷、通货紧缩、银行坏账增多、政府财政困难等问题,这是很多国家都有过的经历。

沿着这一思路,不管是否采取措施刺激内需,并不会有根本性的区别,市场出清迟早要发生,并且破坏性非常大。

这是当下流行的看法,许多内容值得我们深思,但进一步仔细观察数据,许多方面值得进一步讨论和推敲。

所谓泡沫,指一段时间内大量投机性需求涌入市场,推动价格脱离基本面上升至不可维持的高度。这些投机性需求并非基于基本面进行投资,而是为了受益于价格上升的过程。

简单来说,就是通过今天买、明天卖来获益。这一过程通常伴随杠杆的提升,因为加杠杆后价格上升带来的收益会更大。

当价格严重脱离基本面,最后就必然面临修正。一方面,价格修正会非常大;另一方面,价格修正通常伴随着杠杆断裂和去杠杆,会带来很大痛苦。

由于泡沫上升期大量投机性需求涌入市场,导致供应会不正常地放大;而投机性需求消失后,放大的供应就会形成过剩。

泡沫破裂的过程,一方面是过度杠杆的清除,另一方面是供应过剩的清除。清除过剩意味着供应要回到异常弱的水平,并通常要花费很长时间。

回顾日本泡沫破灭的过程。1986年之前,日本房地产投资占GDP比重只有8%。泡沫化过程中,房地产投资占比从8%上升到近11%。面对需求的扩大,供应也快速扩大。

房地产泡沫破裂后,清除供应过剩意味着房地产投资占比至少要下降到8%以下,日本直到1998年才开始这一过程。在此之前,银行为维护自身资产负债表按兵不动,因此供应过剩状态始终持续。

直到1998年日本爆发金融危机,此后才开始认真清除供应过剩。直到2003年供应才基本稳定下来,房地产投资比重此后大体维持在6.5%,比泡沫形成前低1.5个百分点。

从价格泡沫破灭算起,日本花了10年以上的时间;从金融危机爆发供应过剩开始清除算起,日本花了5年左右的时间。

图1 日本房地产投资占GDP比重(%)

数据来源:Wind,国投证券研究中心

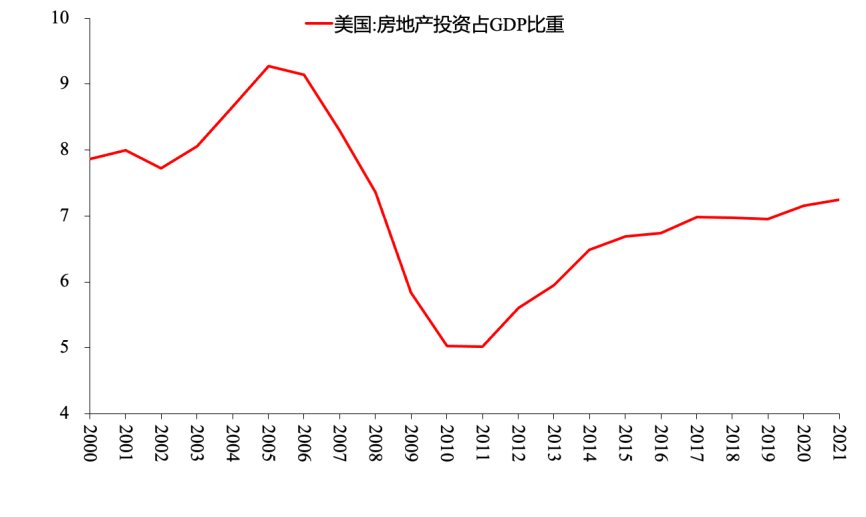

美国的情况与日本类似。2002年之前,美国房地产投资占GDP比重也在8%左右。2003年房地产投资占比快速上升。泡沫破灭之后,供应快速下降。

不同之处在于,泡沫破灭后美国立即开始了对供应过剩的清除,房地产投资一度下跌到5%左右的水平,而日本至少拖了6年时间。

2013年以后,美国清除过剩的过程基本结束,房地产投资重新回到比较正常的水平,占比接近7%,比泡沫之前低1个百分点。美国从2008年泡沫破灭到2013年经济大体恢复正常,大约也花了五年时间。

西班牙的情况也大体相同。在这个过程中,市场可以做的工作不多,因为供应过剩和杠杆断裂都需要时间清除,随后市场才会稳定下来。

图2 美国房地产投资占GDP比重(%)

数据来源:Wind,国投证券研究中心

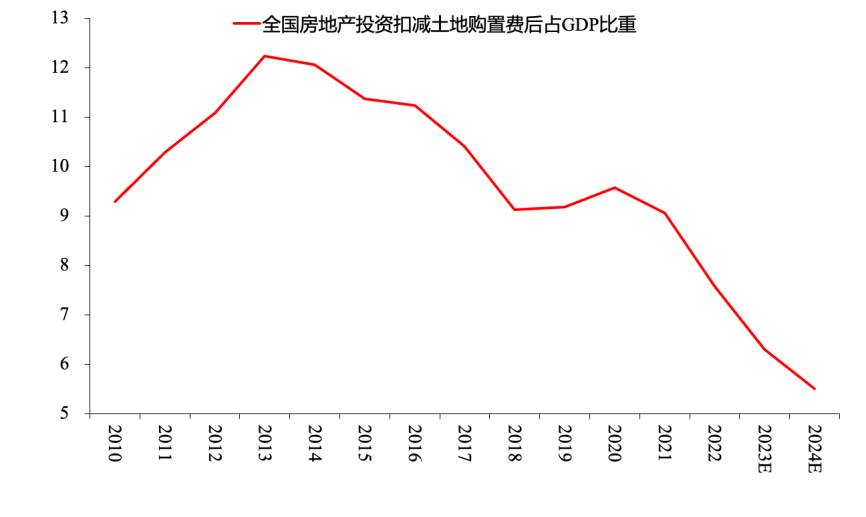

值得注意的是,中国似乎没有出现明显的供应过剩的堆积。中国房地产投资占GDP比重的峰值出现在2013年,此后房地产投资占比快速下降,到2024年可能会下降到5.5%左右。

如果认为2016年-2021年中国经历了房地产明显的泡沫化过程,从投资情况看,供应超过趋势显著扩大的情况似乎没有,或者相当轻微。作为对比,2021年以后,供应的下降则是极其显著的。

图3 中国房地产投资占GDP比重(%)

数据来源:Wind,国投证券研究中心

总结来看,流行观点认为中国正在经历房地产泡沫的破灭。但在供应过剩层面,中国房地产市场表现与典型的房地产泡沫是极其不同的,供应过剩很不明显,且供应过剩的清除(如果存在的话)是十分彻底的,时间非常快,幅度非常大。

在2023年可能已接近完成

从交易量层面,房地产泡沫化过程中,大量投机性需求涌入市场,交易量放大。泡沫一旦破裂,价格下跌会导致市场主体不再有加杠杆的意愿,不仅投机性需求消失,一部分正常需求透支也会消失,因此交易量会快速萎缩。

交易量触底后,往往需要很长时间才能恢复,因为有大量过剩需要清除,有大量透支需要逐步修复。

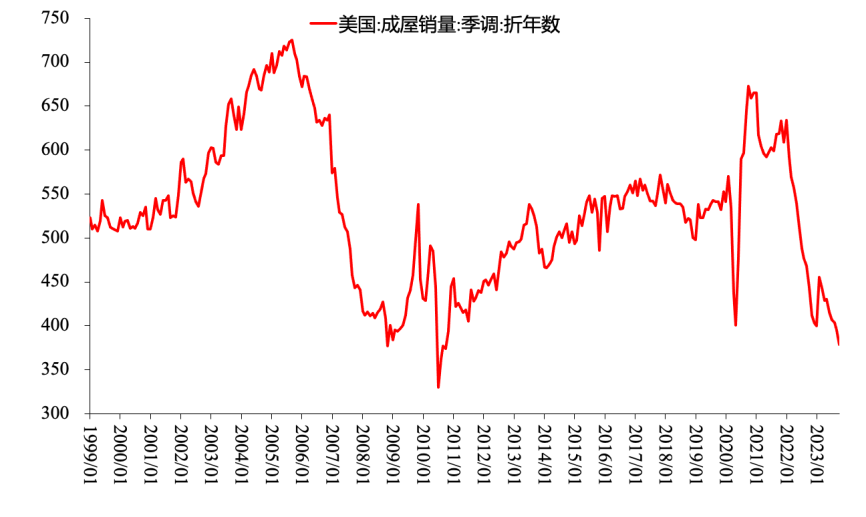

我们集中观察美国的二手房市场。观察二手房市场,是因为泡沫破灭后,房地产企业收缩投资,一手房市场供应下降影响成交,但二手房市场不会受此影响。

更进一步,泡沫破灭以后,部分需求会从一手房转入二手房,实际有助于推高二手房交易量。因此观察二手房得出的结论是保守的。

美国泡沫化过程中,二手房交易量迅速放大,从年化50多万套扩大到70多万套,扩张比例接近40%。泡沫破灭后,二手房交易量基本打对折,随后在底部维持了很长时间,直到2013年以后交易量才恢复到正常水平,投资也逐步恢复正常。

在这个过程中,2009年、2010年二手房销售剧烈波动。这是由房东付不起房贷、银行大量“止赎”所带来的。年度数据继续下跌,并且维持在很低的水平,与投资层面的数据一致。

图4 美国二手房销售年化(千套)

数据来源:Bloomberg,国投证券研究中心

西班牙泡沫破灭过程中,二手房市场的调整幅度和持续时间都与美国相似,荷兰、英国也是如此。

在大多数条件下,二手房市场的观察结论类似,普遍出现交易量剧烈萎缩,幅度大约在50%上下,底部持续时间大约五六年,然后逐步恢复正常。当然也有个别的例外,但这是比较普遍的模式。

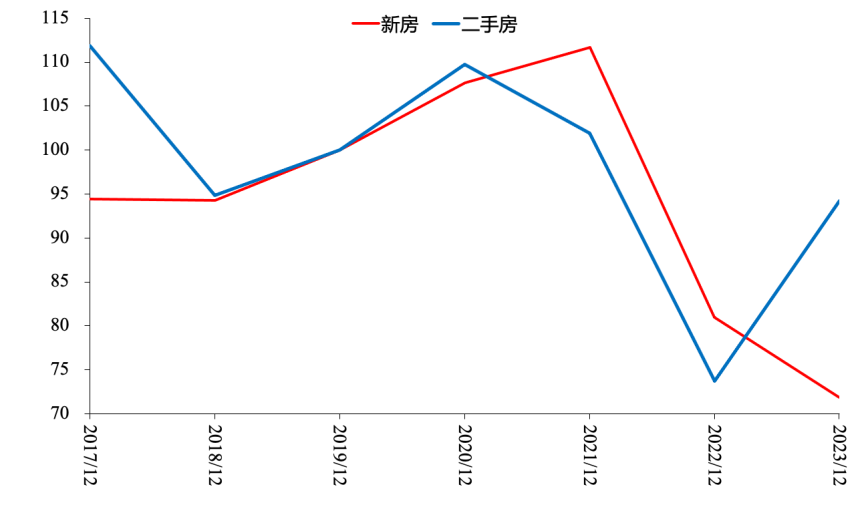

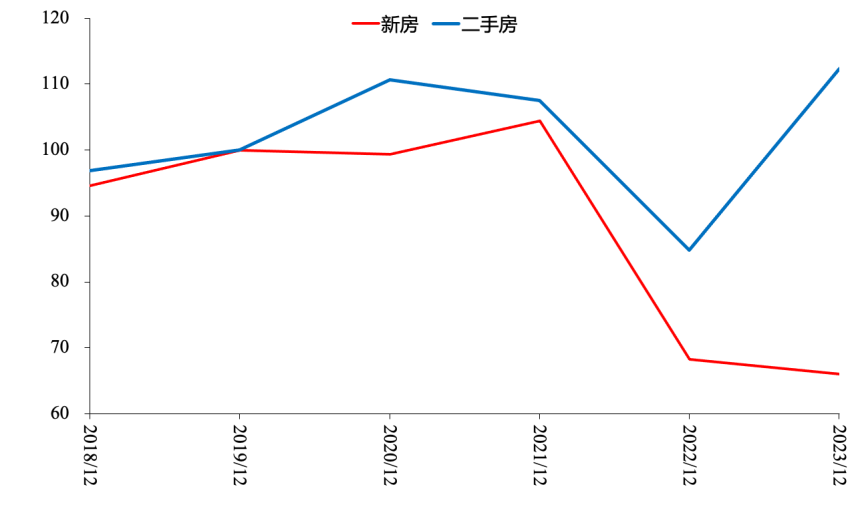

中国的情况有些不同。从我们便于收集的13个城市的政府以过户为基准披露的数据看,2021年以来一手房交易持续缩量,到2023年大约缩到七折附近的水平。

二手房市场交易量实际只在2022年下降了一年,从2020年的顶部来算也只下降了两年,2023年显著放量,实现了两位数的增长。

图5 13城新房和二手房成交面积指数

数据来源:Wind,国投证券研究中心

从更大口径的克而瑞30城数据看,中国二线城市二手房交易量在2023年创历史新高。相较一手房从顶部下降到七折,2022年二手房交易量只下降到八折的水平,且在2023年显著放量,创历史新高。用其他不同口径的数据也能得出类似的结论。

图6 克而瑞30城新房和二手房销售面积

数据来源:CRIC,国投证券研究中心

从政府公开披露的数据推算,2023年中国二手房交易量是明显放大的。在一手房继续下降8%的情况下,二手房交易显著放量,这与大多数泡沫破裂情况下的市场调整极不一样。其中有两个问题:一是二手房为何显著放量?二是二手房和一手房的表现为何如此不同?

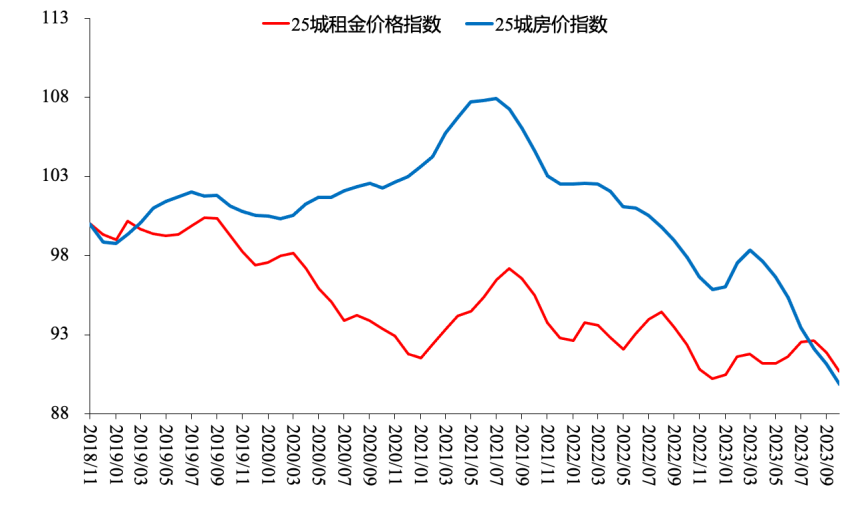

下图是我们以第三方中介机构(贝壳)的数据为基础得到的25城二手房价格和租金价格指数,其中以2018年11月为100。贝壳的25城数据差不多是中国省会城市的代表性数据。

从25城的租金指数看,疫情以来,租房市场出现萎缩,租金指数下降到2018年11月的90%。从25城的住宅售价看,在2020年-2021年一些观点认为的“泡沫化最后一棒”,尽管住房租金下降10%,但住宅价格上升8%,价格的上升明显背离基本面。

2021年底,25城房价从顶部开始下跌,目前为止较顶部下跌接近20%,价格指数已显著低于2018年11月,房价绝对水平可能已下跌到2017年底2018年上半年的水平,房价相对租金的估值也明显修正,目前可能略好于2018年下半年的水平。

2018年以来,中国居民可支配收入上升30%。这意味着二线城市的房地产市场经过两年调整,租金回报率已回到2018年的水平,房价收入比已回到2017年之前的水平。

图7 贝壳25城二手房价格和租金价格指数(%)

数据来源:Wind,国投证券研究中心

考虑贷款的可负担性,坏消息是居民预期收入在下降,好消息是按揭利率比当时低得多。在合理的久期假设下,相对于收入,贷款的可负担性是差不多的。

我们知道,2016年-2017年是最近一轮房地产价格明显开始上升的起点。从这些指标来看,当前二线城市的住宅估值已回到本轮泡沫化早中期的水平,即估值相对较低,价格可负担,因此刚性需求入市,交易量开始放大。

以上是从估值层面理解二手房交易量为什么放大,如果把微观层面的估值变化和宏观层面不存在供应过剩结合在一起,我们的基本结论就是中国二手房市场的价格修正在2023年已经接近完成。

进一步引申的结论是,中国住宅市场正在经历的是价格的明显修正,而不是泡沫的破灭。价格修正的成因是受突发疫情影响,租金和居民预期收入下降,但同期房价继续上涨,导致资产价格脱离基本面,迫使价格下修回归。

当前宏观经济的核心问题

当前宏观经济的核心问题是尽快恢复一手房市场功能

一手房市场进一步缩量可能有三个原因。

一是地方政府对一手房市场进行限价,价格无法充分修正,市场难以出清,导致交易量无法释放,市场不能发挥正常功能,调整过程无法顺利、彻底地完成。而二手房价格可以更加自由地下跌,一旦调整到合理区间,刚性需求得以释放。

二是一手房市场有交付风险,交付压力还存在进一步扩大的可能。

三是一手房供应缩量太快,企业拿地和开工收缩,新房推盘下降。

对照二手房的调整情况看,如果政府能够充分消除交付风险,彻底阻断房地产企业的流动性风险,并引导一手房市场价格充分调整下修,那么一手房市场的企稳是值得预期的。

从这个意义上看,我认为当前宏观经济的核心问题是要尽快恢复一手房市场的功能。

需要充分强调和高度警惕的是:如果房地产企业流动性风险进一步蔓延,那么未来情况的演化仍然存在许多变数,这方面的不确定性仍然很大。

本篇文章来源于微信公众号: 聪明投资者