ETF大年,如何用ETF组合战胜885001?| 开源金工

开源证券金融工程首席分析师 魏建榕

执业证书编号:S0790519120001

研究领域:资产配置、基金研究、因子模型

摘要

现象:核心板块的主动权益不及ETF,近年来ETF受个人及机构青睐度提升

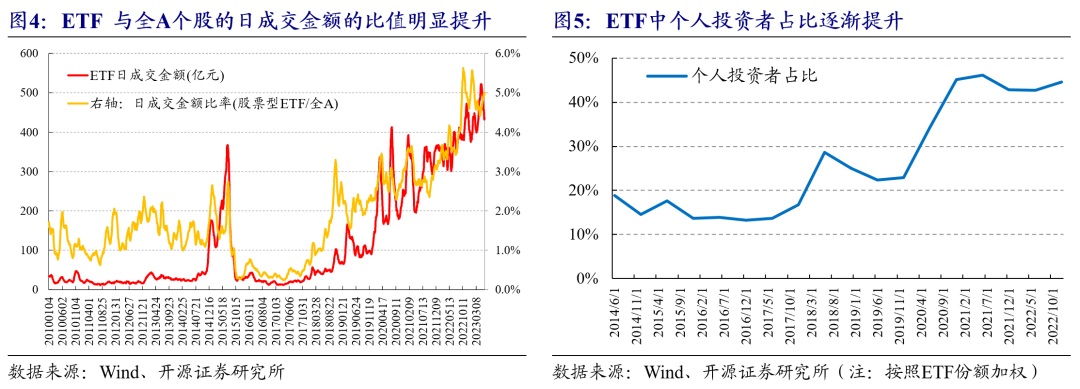

股票型ETF的成交金额占比提升明显,个人投资者占比增幅明显。股票型ETF的日成交金额比率相对全A个股,从2019年底的2.3%提升至5.0%。

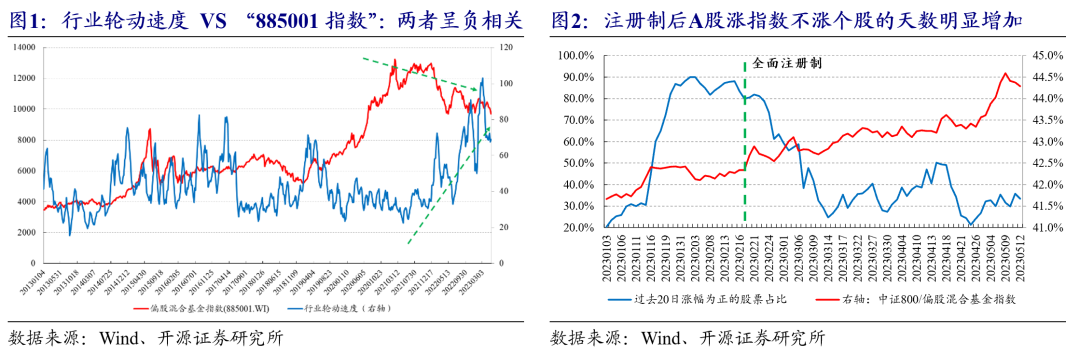

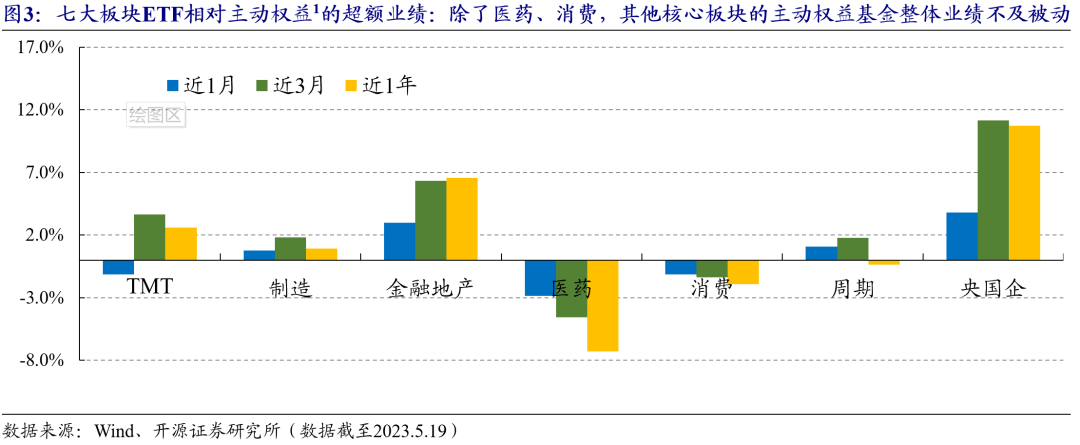

近年来主动权益的业绩持续降低,多数核心板块主动权益不及被动。近年来行业轮动速度加快,主动股基的表现不甚理想;全面注册制后A股涨指数不涨个股的天数增加。另外核心板块中,除了医药和消费这两个板块,其他板块的主动权益整体业绩表现逊于ETF。

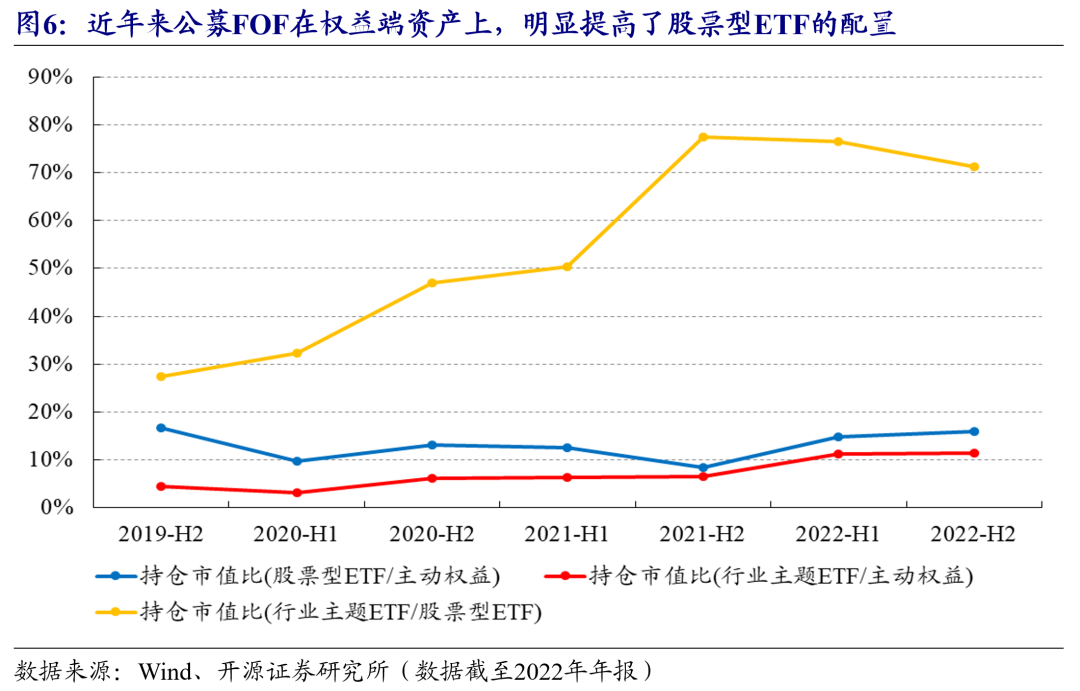

公募FOF及基金投顾在权益基金的配置上,明显增加了在股票型ETF上的配置。

发展:股票型ETF 的发展增速已超主动权益,行业主题ETF布局已较全面

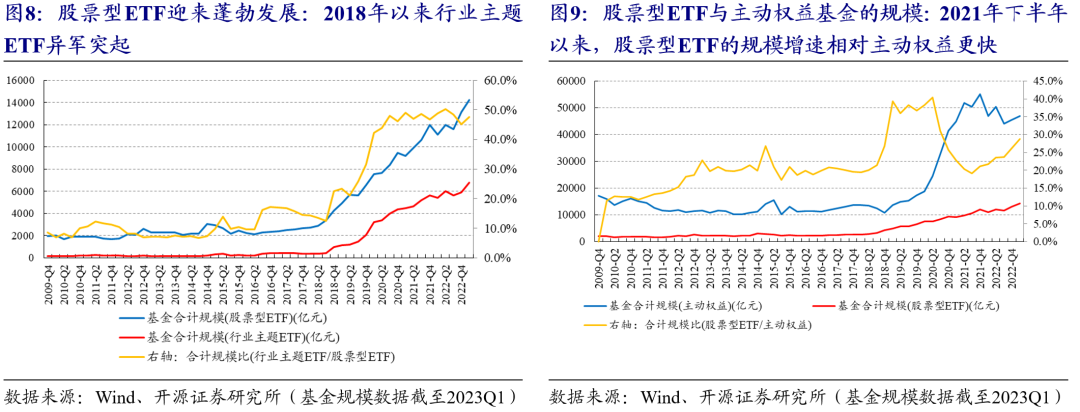

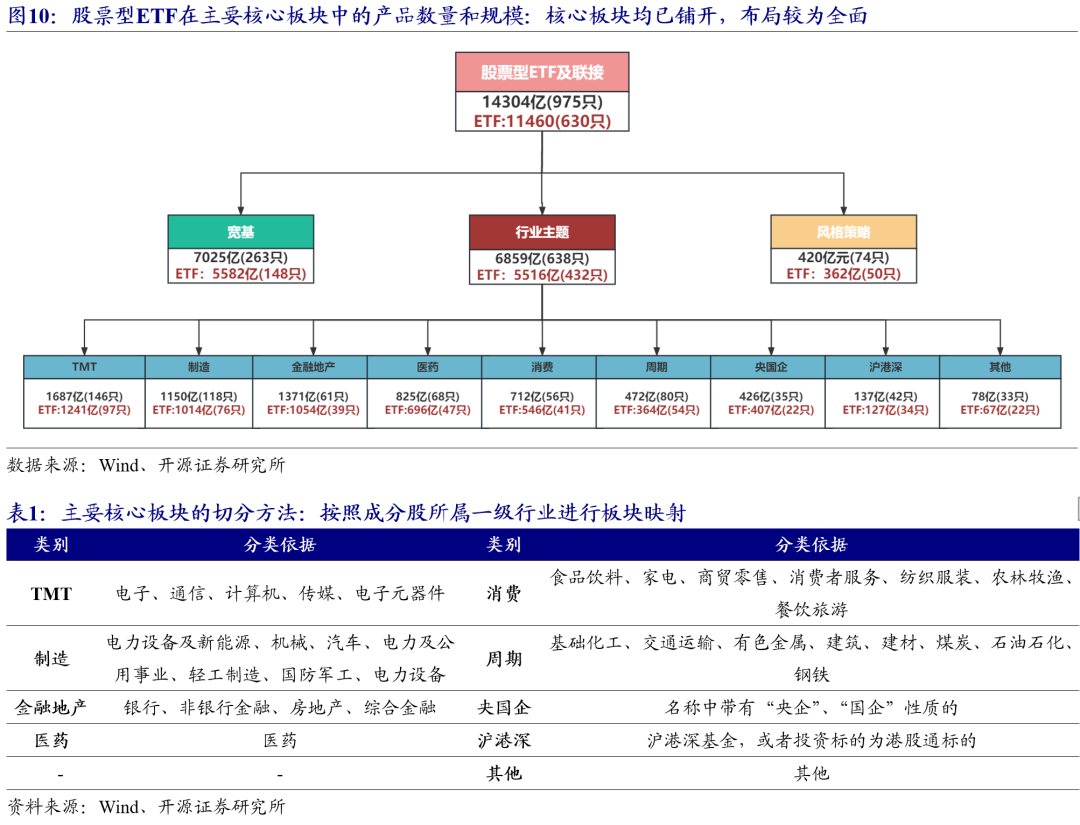

截至2023年Q1,股票型ETF总规模达到1.43万亿,其中行业主题及宽基ETF各占半壁江山,两者合计规模占总计97%。

2021年下半年以来,股票型ETF相对主动权益基金的规模占比重回上升趋势。近年来,公募在行业主题ETF核心板块的布局已较为全面。截至2023年第一季度,行业主动ETF的数量已达432只,其中规模较大的核心板块为TMT(1687亿)、金融地产(1371亿)、制造(1150亿)、医药(825亿)、消费(712亿)等。

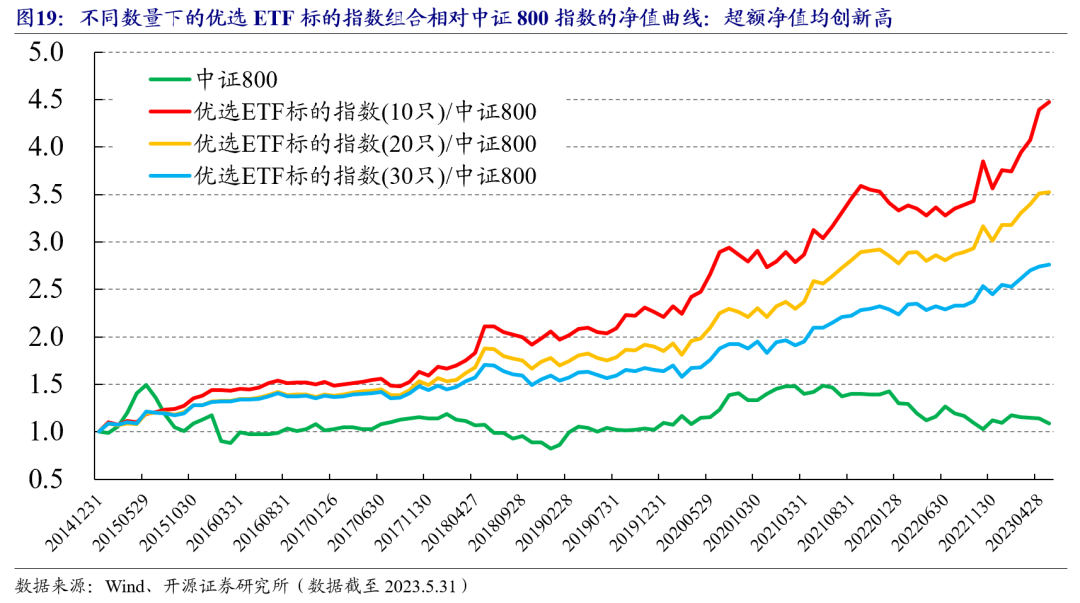

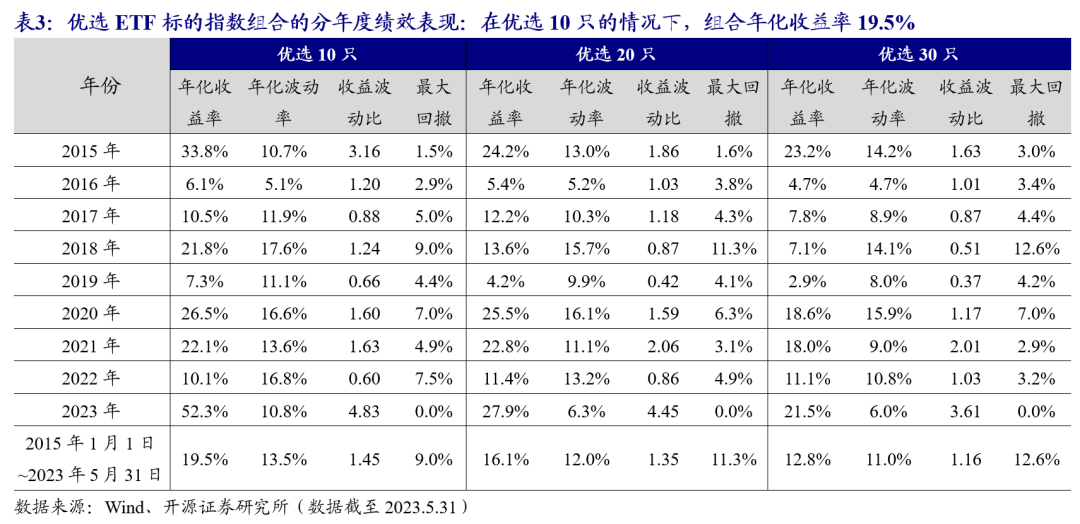

将资金面、技术面和基本面这三类因子进行合成 ,合成为综合因子进行标的指数的选择,记为优选ETF标的指数。在不同选择数量下,优选ETF标的指数组合均有优异的表现。在优选10只标的指数下,组合相对中证800指数的年化收益率为19.5%,年化波动率为13.5%,年化收益波动比为1.45。各年份均为正收益;2023年以来表现优异,优选ETF标的指数组合(10只)的累计收益为19.1%,相对中证800的年化收益率为52.3%。

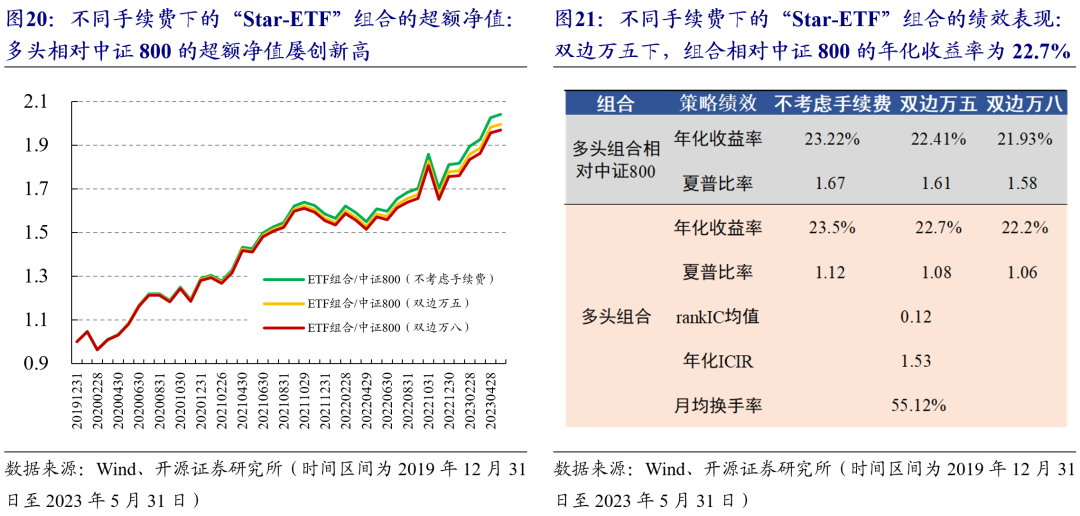

“Star-ETF”组合:不同费率下的“Star-ETF”组合相对中证800指数的表现优异,在不考虑手续费的情况下,组合相对中证800的年化超额收益率为23.2%,夏普比率为1.67。2023年以来“Star-ETF”组合表现优异,2023年以来各期均为正超额。

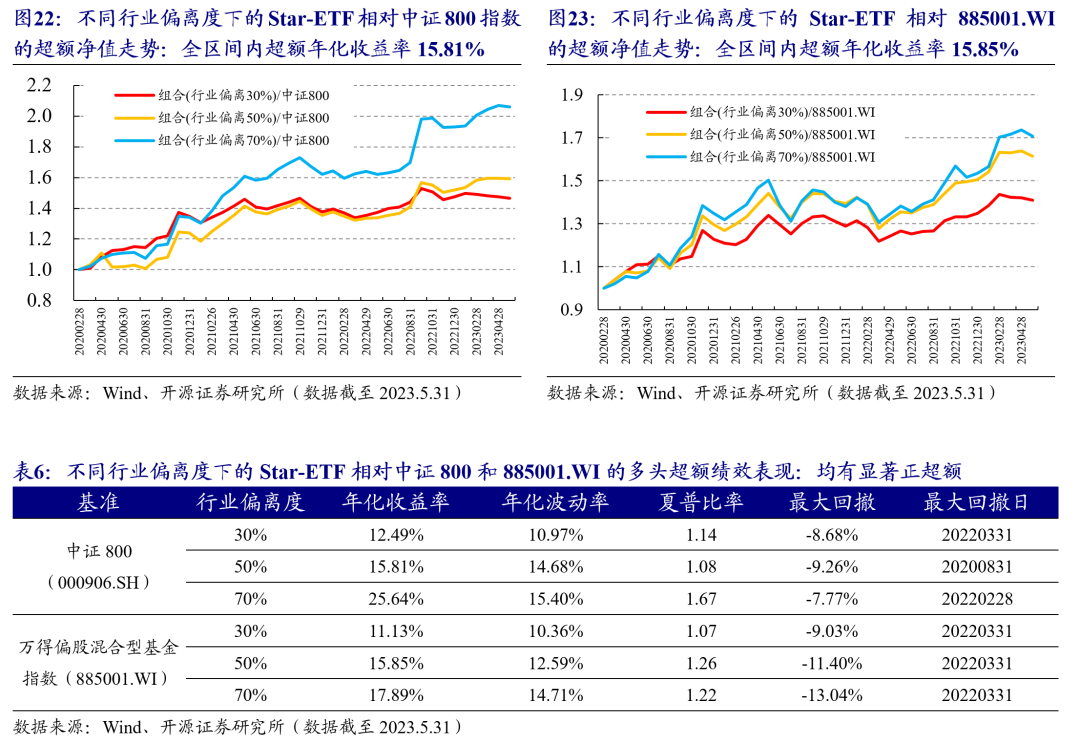

“Star-ETF”组合的指数增强:相对中证800和万得偏股混合型基金指数均有显著正超额。经过控制板块后的“Star-ETF”组合,在基准指数为885001.WI(万得偏股混合型基金指数),行业偏离度为50%下,全区间内超额年化收益率15.85%,超额夏普比率为1.26。

点击文末阅读原文,提取码:kyjg

报告发布日期:2023-06-27

01

现象:核心板块的主动权益不及被动,近年来ETF受个人及机构青睐度提升

近年来二级市场有个较为明显的趋势:“权益投资被动化”。由于主动权益基金整体的业绩下滑,叠加ETF的便捷性及低费率受到越来越多投资者的认同,近年来不管是机构投资者还是普通个人投资者,在权益端明显增加了在股票型ETF上的配置。

近年来行业轮动速度加快,市场热点频繁轮动,主动股基的表现不甚理想。通过计算行业轮动速度的变化率,与偏股混合基金指数的收益率(885001.WI),两者呈现负相关(-0.03),2021年以来更为明显。

全面注册制后,A股市场涨指数不涨个股的天数增加。2023年 2 月 17 日中国开始实施全面注册制, A 股市场涨指数不涨个股的天数增加,市场风格更偏指数行情,个股选择难度加大,过去20日涨幅为正的股票数量占比下降。

注:主动权益的定义:基金投资类型属于偏股混合、普通股票,或者灵活配置中股票占比超过70%。各板块主动权益的筛选规则:最近4个报告期在相应板块的持仓占比均大于60%。“央国企”主动股基筛选规则:基金全称中包含“央企”、“国企”等字眼,且投资范围是央国企的基金。板块内主动权益的收益计算方式:平均值。

ETF 日成交金额稳步提升,与全A日成交金额的比例提升明显。截至 2023年6月9日,股票型 ETF 的日成交金额为 436亿,较 2019 年底的 122 亿元提升了 257%。除此之外,股票型ETF 日成交金额与全A股日成交金额的比例提升明显,截至 2023年6月9日,日成交金额比率(股票型ETF/全A)从2019年底的2.3%提升至5.0%。

个人投资者在股票型ETF中的占比逐渐提升。越来越多的个人投资者了解到了ETF这类便捷的金融产品,从股票型ETF的持有人结构中可以看到,近年来个人投资者占比稳步提升,截至2022年年报,股票型ETF的整体持有人结构中,有近44.6%为个人投资者,较2014年的14.6%提升了30%。

公募FOF在权益基金上的配置,出现了从主动权益往股票型ETF迁移的趋势。通过统计从2019年至2022年半年报和年报,FOF持有的股票型ETF、行业主题ETF及主动权益基金的持仓市值,FOF从2021年以来明显提高了股票型ETF相对主动权益基金的持仓占比。而配置的股票型ETF中,行业主题ETF为主要持仓配置,占比约70%。

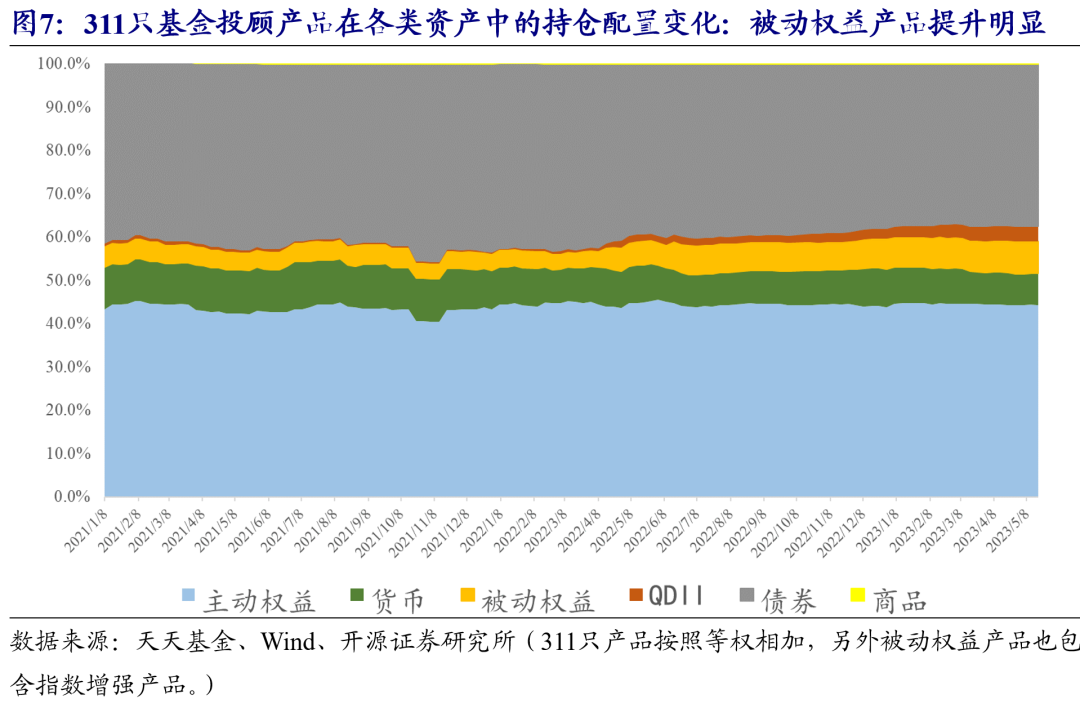

基金投顾近年来发展迅速,截至2023年3月31日,证监会公布基金投顾的总规模已约1464亿元。通过统计天天基金311只基金投顾产品的持基分布可以看到,基金投顾产品在被动权益中的配置明显增加,截至2023年5月19日,基金投顾产品在被动权益产品中的持仓占比为7.39%,而在主动权益中为44.32%。

02

发展:行业主题ETF布局已较为全面

2.1、近年来ETF 的发展增速已超过主动权益

2021年下半年以来,股票型ETF相对主动权益基金的规模占比重回上升趋势。2021年下半年以来,受到公募核心资产的瓦解,主动权益基金的整体收益持续性降低,股票型ETF的规模增幅相对主动权益基金提速明显,2022年以来,主动权益基金的整体规模震荡下滑,但股票型ETF规模持续上升。截至2023年一季报,股票型ETF规模1.43万亿,主动权益基金近4.69万亿,两者规模占比提升至30.5%。

03

组合:优选ETF标的指数组合表现优异,相对中证800指数的年化收益率为19.5%

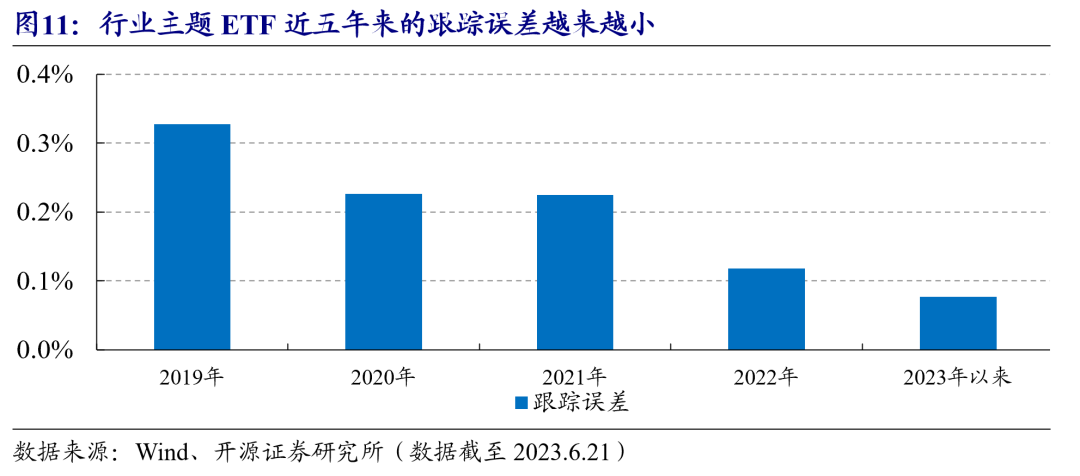

而对于行业主题ETF,由于是被动基金,整体以跟踪基准指数为目标,而且进五年来,行业主题ETF的跟踪误差越来越小(图11)。因此对于行业主题ETF进行横截面打分模型的构建,可以从个股维度出发,通过个股多因子(资金面、技术面、基本面),映射为跟踪指数,进而映射为相应的ETF(图12)。

由于大部分行业主题ETF的存续时间较短,本章的回测标的为行业主题ETF对应的跟踪指数。

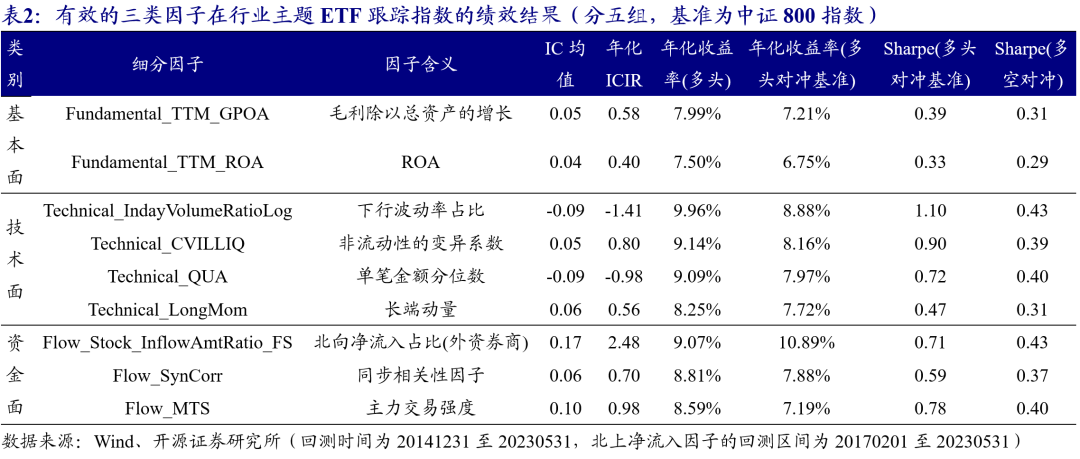

我们对这三类因子(资金面、技术面、基本面)在行业主题ETF跟踪指数进行回测,进而挑选得到有效的因子。对于因子入围的筛选标准,我们按照RankICIR>=0.4或多头超额收益率(相对中证800)>=6.5%进行筛选。表2为在跟踪指数中有效的因子名称及绩效结果。

3.1、资金面:历年均为正收益,整体多头相对中证800的年化收益12.4%

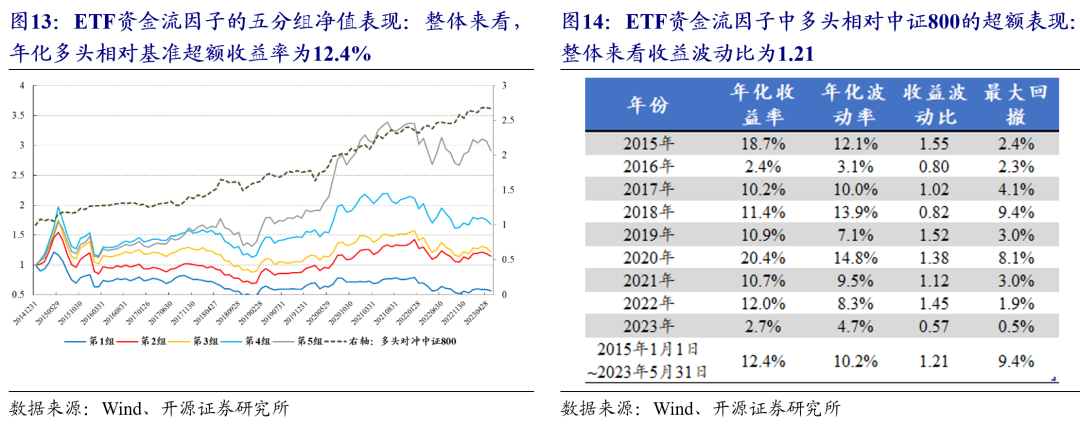

资金面因子中,有效的因子包括Flow_Stock_InflowAmtRatio_FS(北向净流入占比(外资券商))、Flow_SynCorr(同步相关性因子)和Flow_MTS(主力交易强度)。这三个因子主要是通过北向资金,以及主力资金及散户的博弈构成。整体来看多头组合相对中证800指数的历年超额均为正,除了2016年及2023年,其余年份的多头超额收益率均为10%以上。全区间内年化收益率为12.4%,年化波动率为10.2%,收益波动比为1.21。

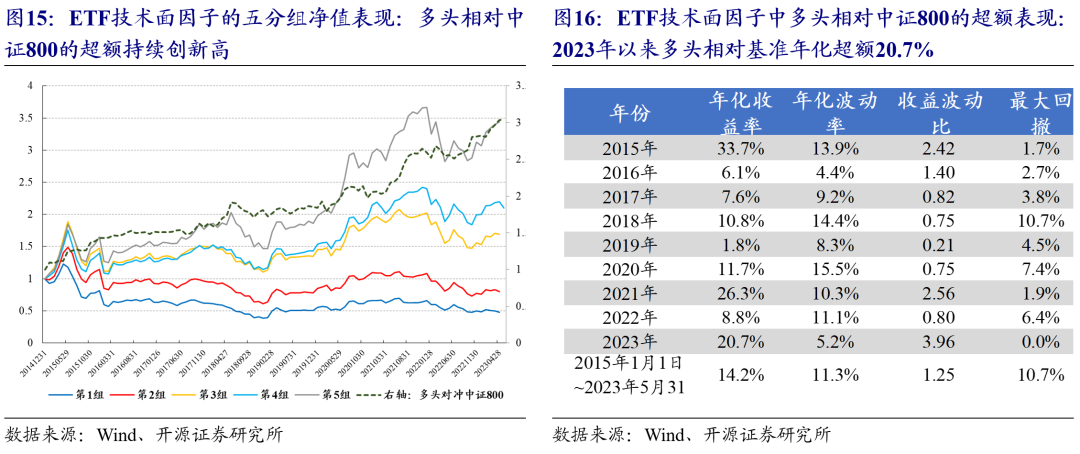

3.2、 技术面:2023年技术面因子表现优异

技术面因子中,有效的因子包括Technical_IndayVolumeRatioLog(下行波动率占比)、Technical_CVILLIQ(非流动性的变异系数)和Technical_QUA(单笔金额分位数)、Technical_LongMom(长端动量)。这四个因子主要是通过量价数据,构造得到与波动率、换手率、逐笔成交、动量相关的因子。整体来看多头组合相对中证800指数的历年超额均为正。2023年以来技术面因子表现优异,多头相对中证800指数的年化收益率为20.7%。全区间内年化收益率为14.2%,年化波动率为11.3%,收益波动比为1.25。

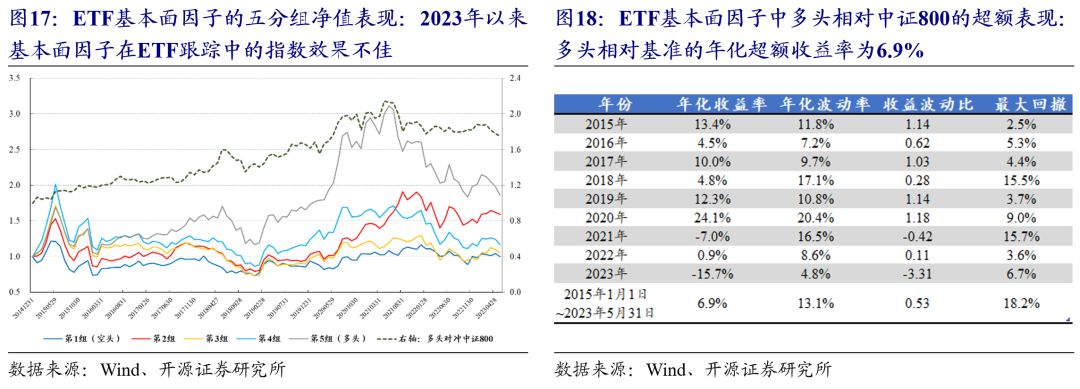

3.3、基本面:2023年以来回撤较大

基本面因子中,有效的因子包括Fundamental_TTM_GPOA(毛利除以总资产的增长)、Fundamental_TTM_ROA(总资产收益率)。近年来,基本面因子在这三类因子中表现欠佳,尤其2023年回撤较大。全区间内年化收益率为6.9%,年化波动率为13.1%,收益波动比为0.53。

将资金面、技术面和基本面这三类因子进行合成[1],合成为综合因子进行标的指数的选择,选择分数值最高的N只等权指数,记为优选ETF标的指数。在不同选择数量下,优选ETF标的指数组合均有优异的表现。在优选10只标的指数下,组合相对中证800指数的年化收益率为19.5%,年化波动率为13.5%,年化收益波动比为1.45。各年份均为正收益;2023年以来表现优异,优选ETF标的指数组合(10只)的累计收益为19.1%,相对中证800的年化收益率为52.3%。

注:[1] 在每一类因子中,通过施密特正交化进行多重共线性去除,三大类因子的加权方式为按照过去6期的最大化ICIR进行加权。

04

拓展:从指数到ETF,“Star-ETF”组合表现优异

第一步:每一期筛选过去20个交易日日均成交金额超过1000万且上市时间超过20个交易日的行业主题ETF,并计算对应跟踪指数的综合因子;

第二步:按照综合因子从高到低,匹配对应的行业主题ETF,若跟踪的ETF有多只,则选择日均成交金额最高的一只;

第三步:筛选得到的10只行业主题ETF,按照等权构成组合,记为“Star-ETF”组合,计算不同费率下的绩效表现。

从图21和图22可以看到,不同费率下的“Star-ETF”组合相对中证800指数的表现优异,在不考虑手续费的情况下,组合相对中证800的年化超额收益率为23.2%,夏普比率为1.67。2023年以来“Star-ETF”组合表现优异,2023年以来各期的超额收益分别为0.34%、4.30%、1.60%、5.17%、0.74%、3.49%。

第一步:筛选过去20个交易日日均成交金额超过1000万且上市时间超过20个交易日的行业主题ETF,并计算对应跟踪指数的综合因子;

第二步:按照综合因子从高到低,匹配对应的行业主题ETF,若跟踪的ETF有多只,则选择日均成交金额最高的一只;

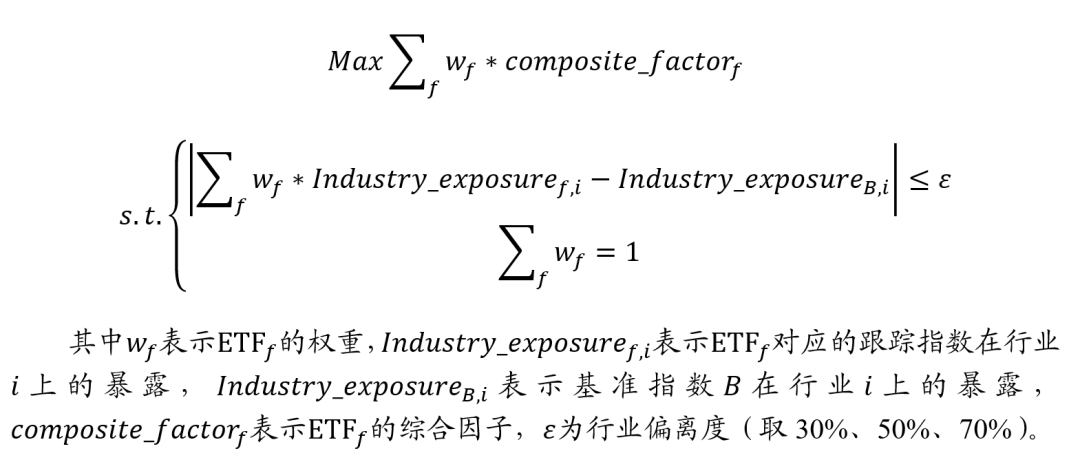

第三步:对任意一个一级行业,在ETF跟踪的行业指数组合相对基准指数的行业偏离不超过

经过控制板块后的Star-ETF组合,在基准指数为中证800,行业偏离度为50%下,全区间内超额年化收益率15.8%,超额夏普比率为率1.08;在基准指数为885001.WI(万得偏股混合型基金指数),行业偏离度为50%下,全区间内超额年化收益率15.85%,超额夏普比率为1.26。

05

风险提示

模型测试基于历史数据,市场未来可能发生变化。组合基于回测结果,并不直接构成产品的推荐。

实习生蒋韬(南京大学)参与本报告的讨论。

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所所长助理、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。代表研报《蜘蛛网CTA策略》系列、《高频选股因子》系列、《因子切割论》系列,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊。

本篇文章来源于微信公众号: 建榕量化研究