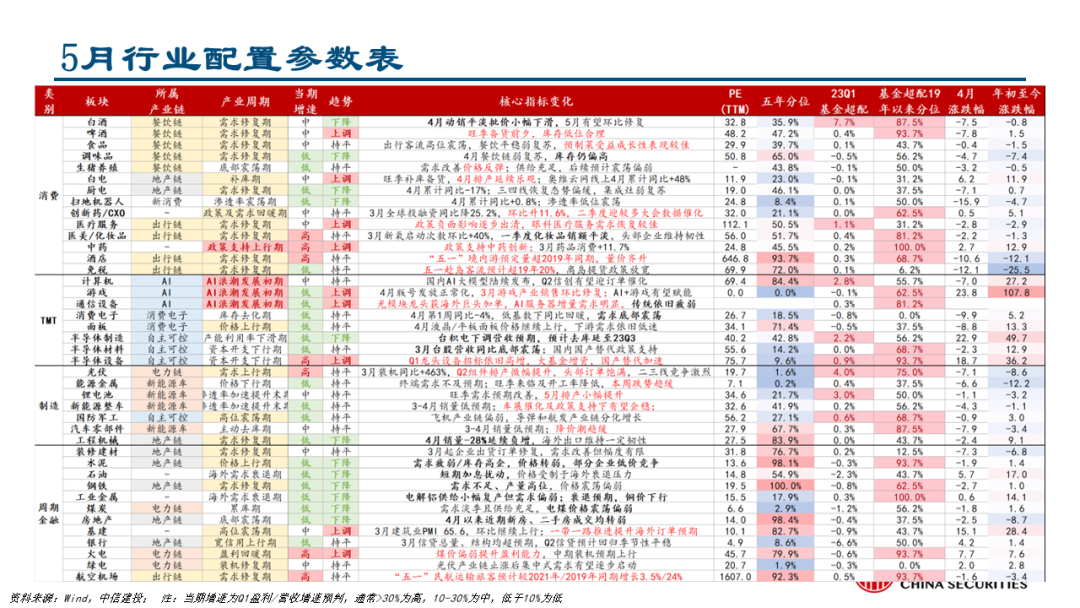

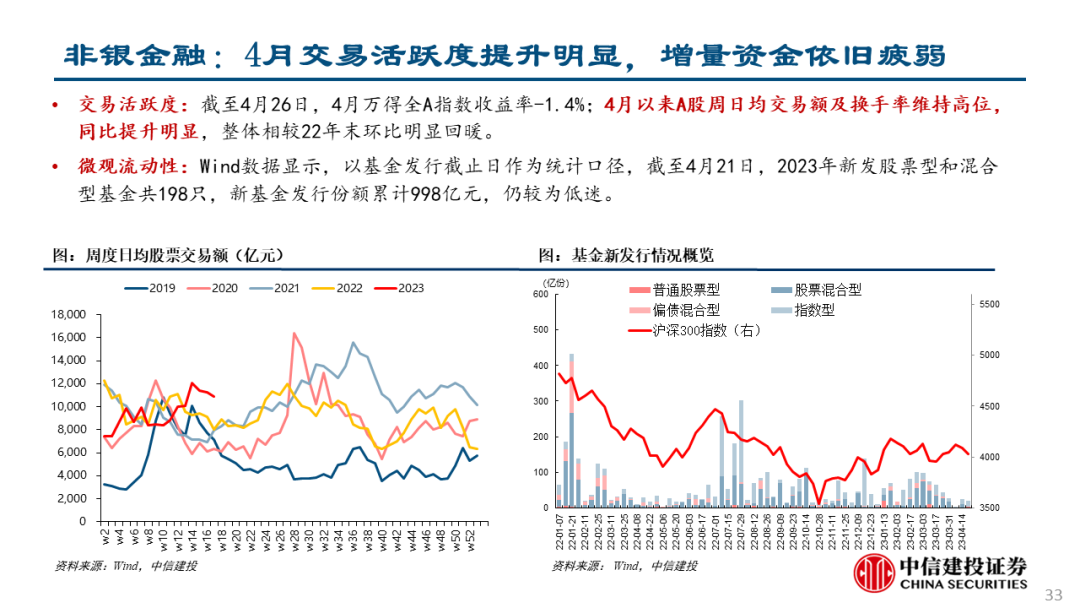

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! ●本月市场表现:截至4月28日,万得全A/沪深300/创业板指/科创50月涨跌幅分别-1.4%/-0.5%/-3.1%/+0.6%,宽基指数中代表价值风格的沪深300/上证50跑赢代表成长风格的中证500/中证1000。行业风格中稳定/金融板块领先、消费/成长靠后。行业表现上,涨幅排名前三的申万一级行业为传媒/建筑装饰/非银金融。

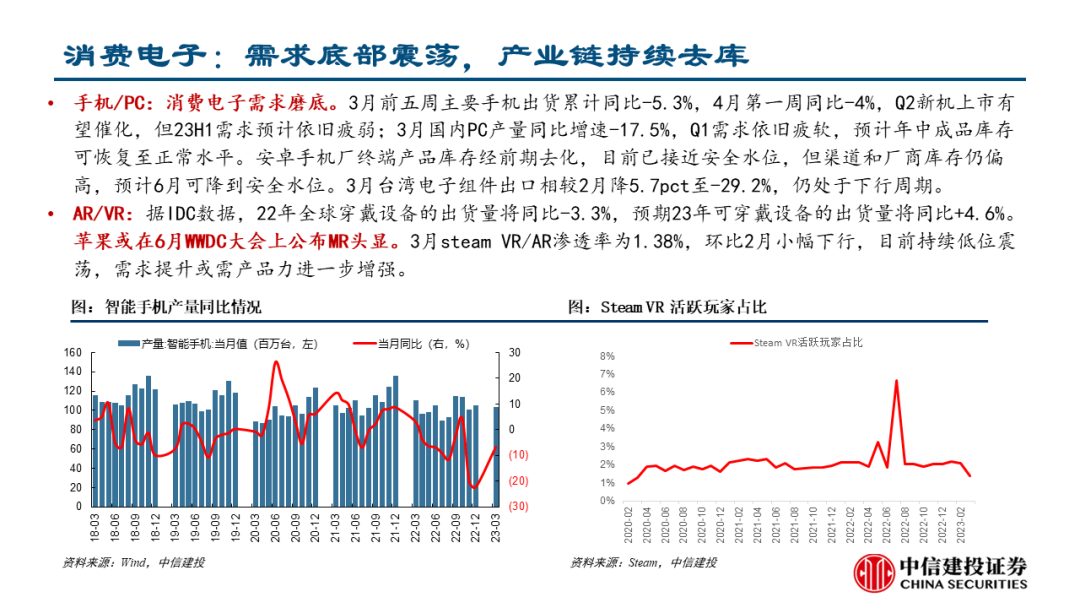

●配置建议:整体一季报披露完毕,经济高度相关板块业绩承压,TMT板块整体边际改善,半导体设备、AI相关产业链(服务器、光模块)/游戏部分公司业绩超预期,二季度有望继续向上,关注全球半导体产业链周期拐点的相关信号和指标,预计存储等环节有望率先回暖;消费板块整体弱复苏,五一节假日效应后将再度恢复平静,持续性有待观察,创新药、中药、疫后复苏相关子行业(医疗服务等)经过前期调整后都有较高的性价比;高端制造板块储能延续高增长,风电板块困境反转,军工板块业绩稳定,均已回落至前期低点,建议积极关注(光伏板块预计4月仍有大幅降仓);周期板块由于中美周期的错位性导致需求并不清晰,建议关注需求聚焦国内底部有望反转的通用机械等相关板块以及地产竣工链。5月美联储加息落地后,港股相关科技产业和创新药产业也有望迎来较好的配置价值。

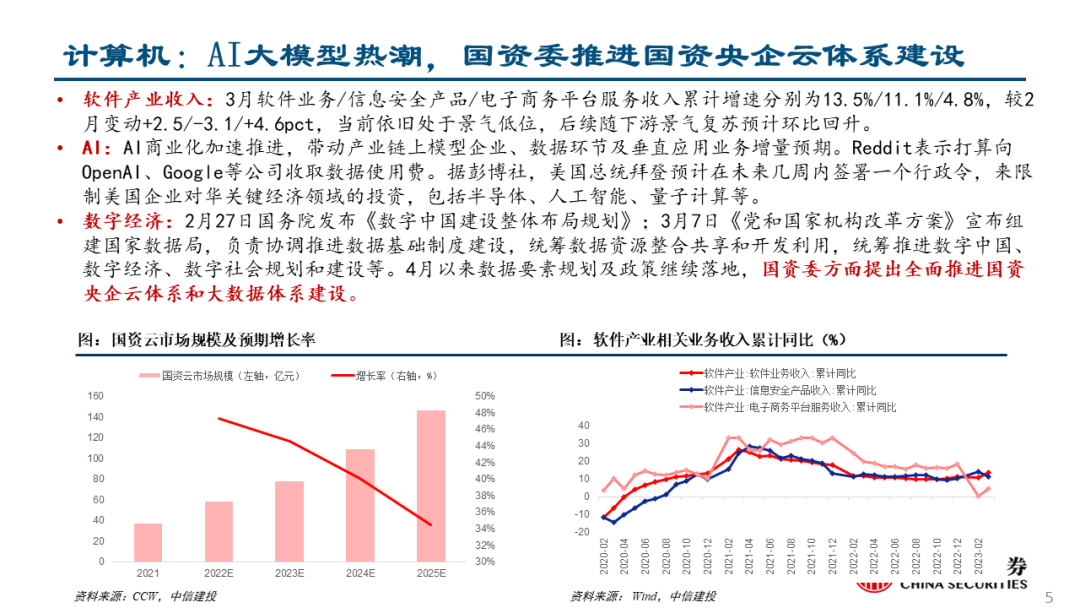

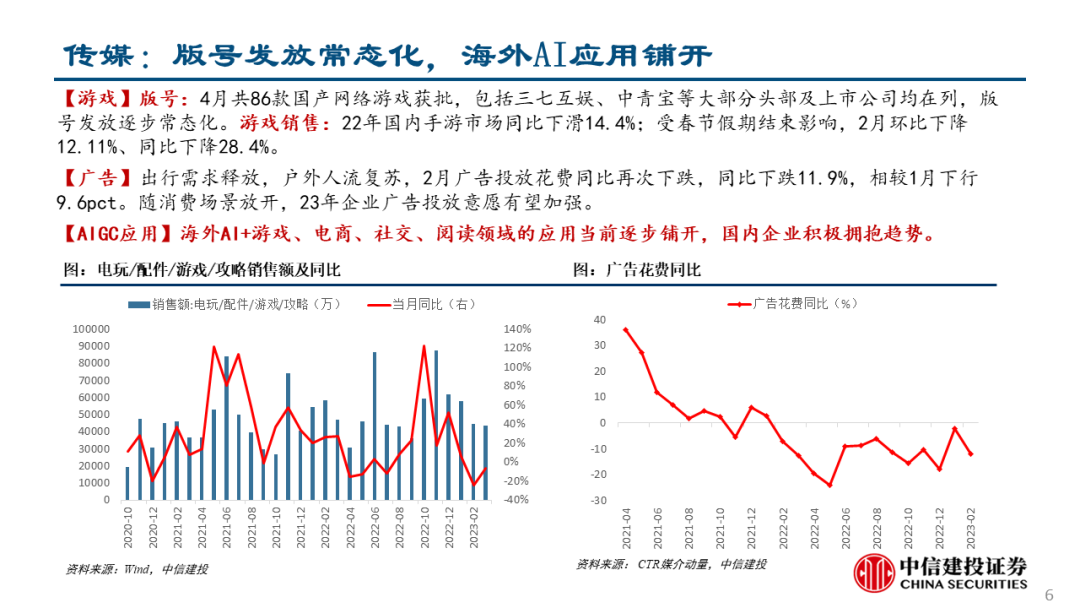

●本轮不一样的政策(非传统财政政策)使得整体一季度市场表现轮动较快,政策涵盖的相关领域,包括科技(数字经济)、一带一路(建筑、石化)等相关板块均有较好表现。另一方面受益于海外AI产业链映射,TMT板块也表现活跃。伴随一季报披露结束,结合基金调仓情况,5月我们认为中特估相关行业更适合作为底仓配置:1)中字头大部分公司一季报业绩表现亮眼;2)分红率确有提升;3)政策层面,包括部分公司基本面也出现积极新业务变化,后续也有望继续落实到业绩上;4)估值相对合理。而TMT板块一季报业绩大幅分化,预计后续基本面能持续兑现的相关板块仍有持续性,包括AI产业链算力、芯片、服务器,游戏,半导体设备和材料以及下半年有望反转的全球半导体产业链。其他建议重点关注一季度已经大幅调整,基本面依然不错的医药。军工、储能、风电、公用事业。

●风险提示:数据统计存在误差、海内外经济出现大幅下行风险、市场流动性风险

zhangxuejiaobj@csc.com.cn说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告本文内容详见报告原文证券研究报告《不一样的政策周期,关注中特估——行业比较月报2023年5月》报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)陈 果 SAC执业证书编号:S1440521120006张雪娇 SAC执业证书编号:S1440521120007郑佳雯 SAC执业证书编号:S1440523010001本订阅号为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队运营的唯一订阅号。本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本产品仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本产品的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本产品的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 陈果A股策略