【中信建投策略】A股再度探底,当前市场情绪到了什么位置?——市场情绪跟踪5月报

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

报告正文

2022年3月底,我们推出了中信建投策略-投资者情绪指数,由多个市场公开交易指标合成而来。该指数在A股历史行情重要区间都较好地反映了当时市场情绪水平,并且极高和极低点能够领先于行情反转,具有一定的预测能力。需要指出的是,该指数用于刻画市场的投资者情绪,是同步指标,其预测性主要由投资者情绪对市场的预测性来体现。投资者情绪指数推出后,受到了大量投资者的关注,因此我们从去年4月底开始,以月报的形式,对当前市场情绪进行跟踪和展示,并给出分项核心情绪指标的历史走势和最新动向。

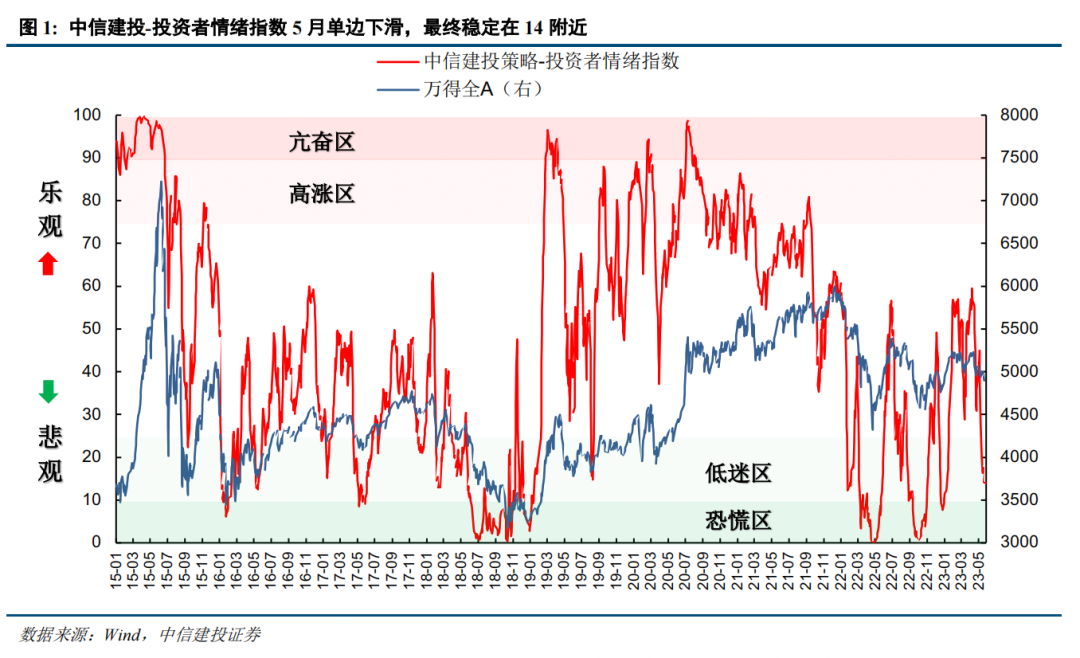

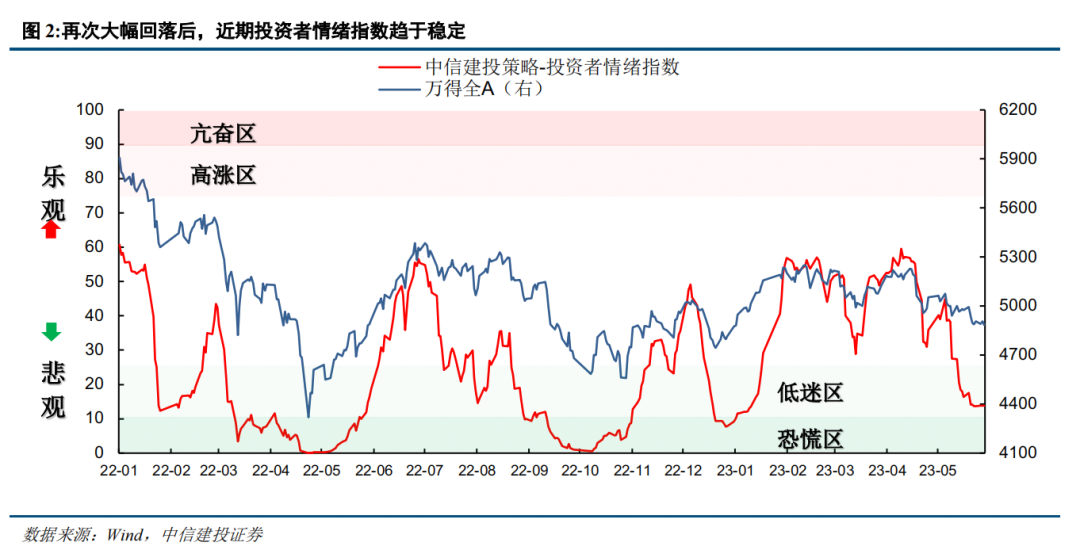

5月投资者情绪单边下滑,最终保持稳定

在市场情绪跟踪4月报中,我们指出五一假日出行高峰或将提振市场对于经济复苏的信心。然而五一假期的数据表明,虽然游客出行人次大幅增长,但人均消费支出反而有所回落(仅相当于2019年的90%)。市场情绪也受到经济走弱趋势的影响,5月出现单边下滑,从5月8日的情绪高点到5月25日的情绪低点,大幅下滑了31.3。5月的最后7个交易日,情绪指数基本都位于14附近,市场情绪陷入低迷。

具体来看,5月投资者情绪指数呈现单边下滑的趋势。5月前三个交易日,由于前期担忧缓解和五一长假火爆,依然延续了4月底市场修复的路径,到5月8日投资者情绪指数达到5月最高点45点。然而,随着4月一系列经济数据的披露,对经济走弱的担忧愈演愈烈。5月国债利率、商品价格、人民币汇率也都揭示了市场预期的大幅走低。受此影响,5月8日之后万得全A震荡下行,到5月25日跌到全月最低的4839点,于此同时投资者情绪指数也单边下滑,到5月23日跌至14附近,市场情绪陷入低迷。在5月的最后7个交易日,情绪指数并未出现明显波动,稳定在14附近,形成了市场和情绪的底部区域。从情绪指数来看,当前市场预期与年初疫情高峰时相当,悲观情绪已经充分反映到A股当中,向下空间有限,展望6月,情绪指数有望从低位逐步回暖,推动市场企稳回升。

我们对各分项指标进行分析。七大指标中,换手率、偏股基金发行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项指标原为周度数据,为了更加灵敏现在统一进行日度化,60周均线实质上改成了300日均线。下文均默认使用这一口径。

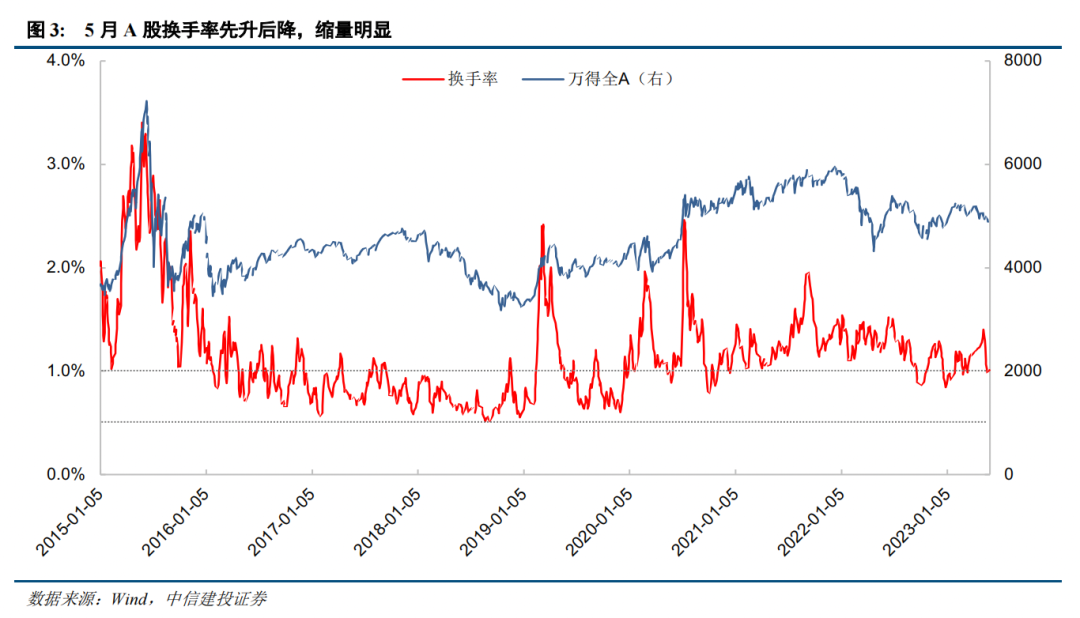

换手率:5月A股换手率先升后降,缩量明显。5月初,市场延续了4月换手率走高的趋势,但随着市场的大幅调整,A股出现快速缩量。换手率从之前超过1.4%大幅回落至1%附近,缩量幅度十分明显。在市场磨底的阶段,后续不排除进一步缩量的可能。

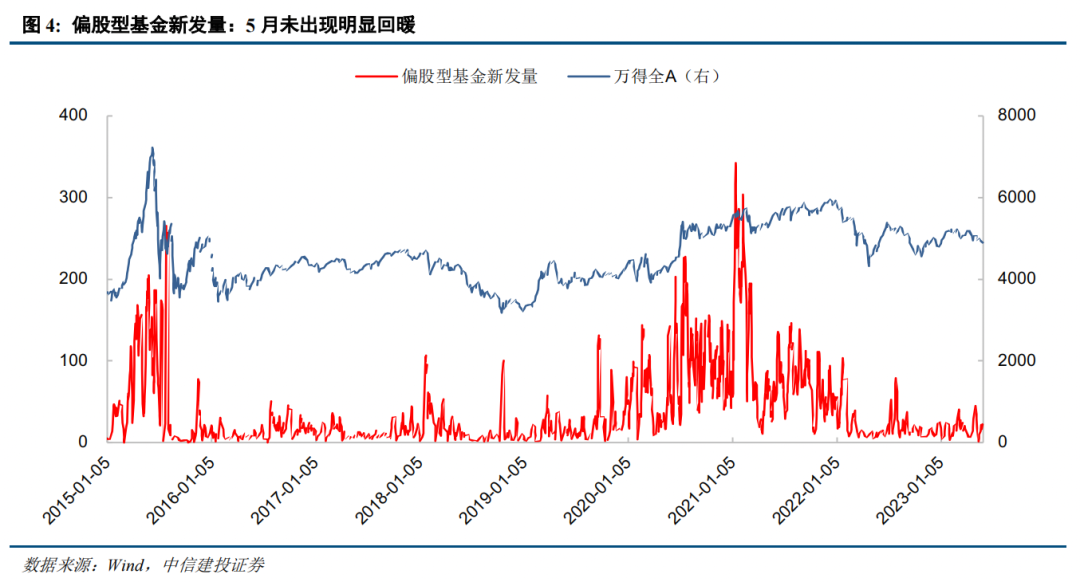

偏股型基金新发量:5月未出现明显回暖。由于新能源、食品饮料等基金重仓板块表现持续低迷,5月新基金发行仍然处于较为低迷的状态,未能明显回暖。仅央企ETF的发行较为亮眼。

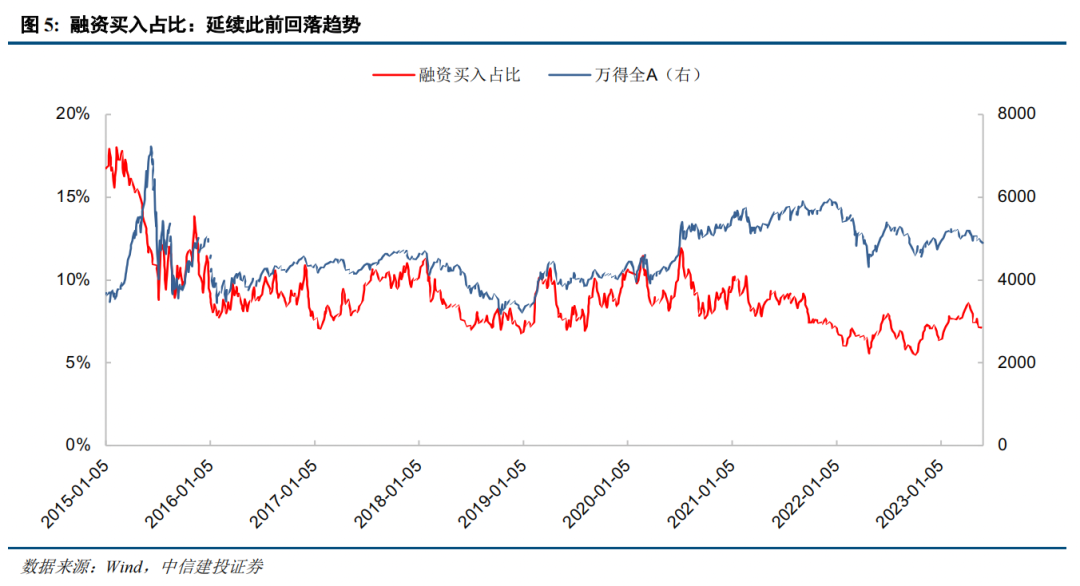

融资买入占比:延续此前回落趋势。杠杆资金的大幅流入是前期市场情绪指数走高的关键力量。然而该指标在4月10日见顶后有所回落,5月延续了此前趋势继续下行。这反映出杠杆资金对于人工智能等主题后续行情的认可未能明显改善,后续新一轮行情的主线尚未完全确定。

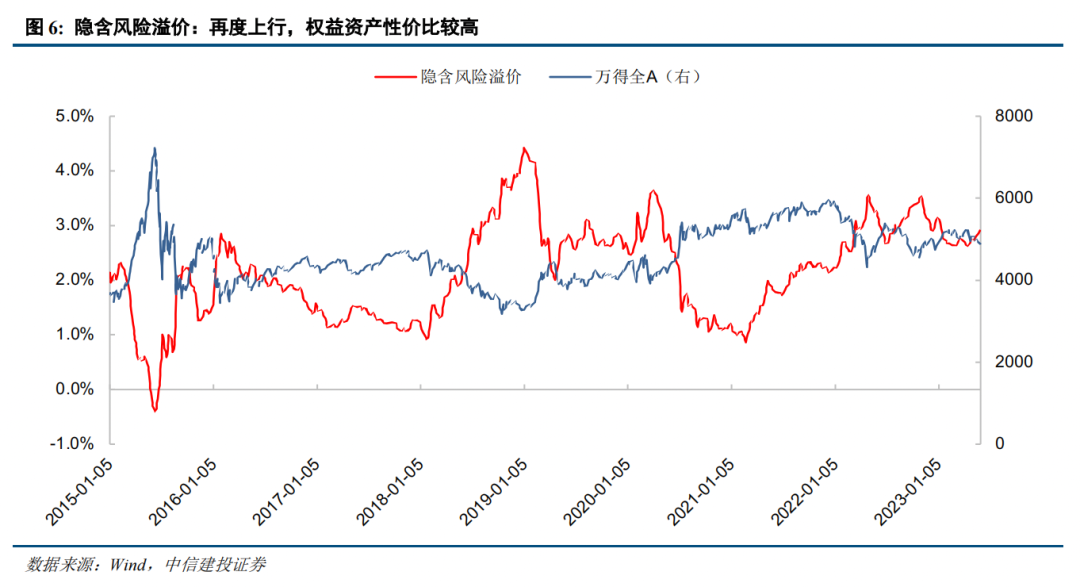

隐含风险溢价:再度上行,权益资产性价比较高。随着5月A股再度回落,隐含风险溢价再度上行。总体来说,当前的隐含风险溢价水平仍处于较高位置,权益类资产配置性价比较高。

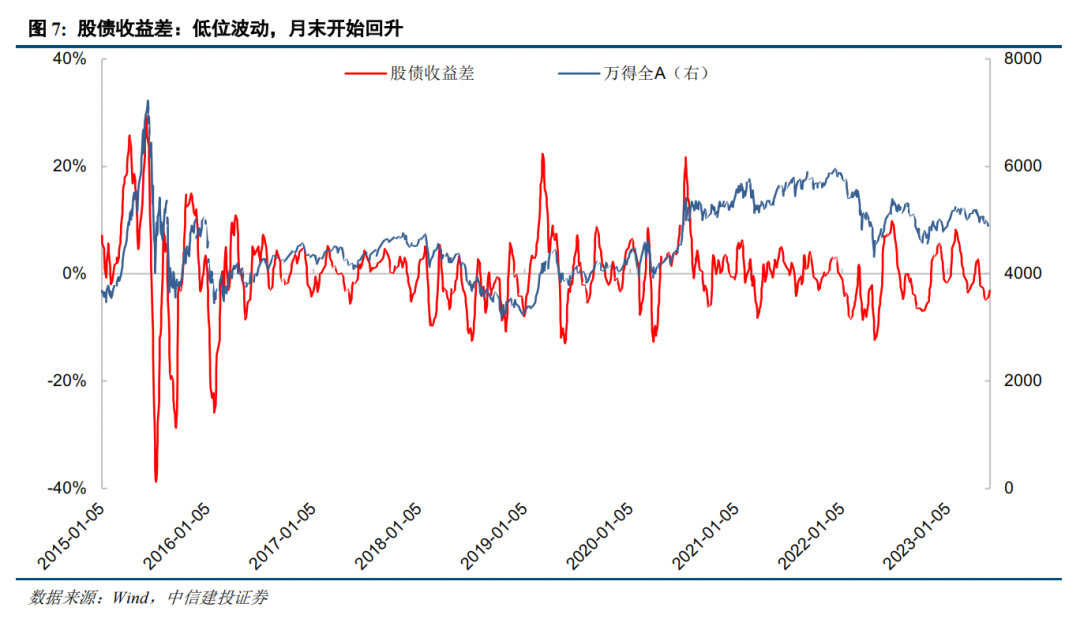

股债收益差:低位波动,月末开始回升。5月反映投资者短期赚钱效应的股债收益差指标一直处于零轴下方低位波动,在前期下跌后,月末开始回升。预计6月股债收益差将延续当前趋势逐步回升。

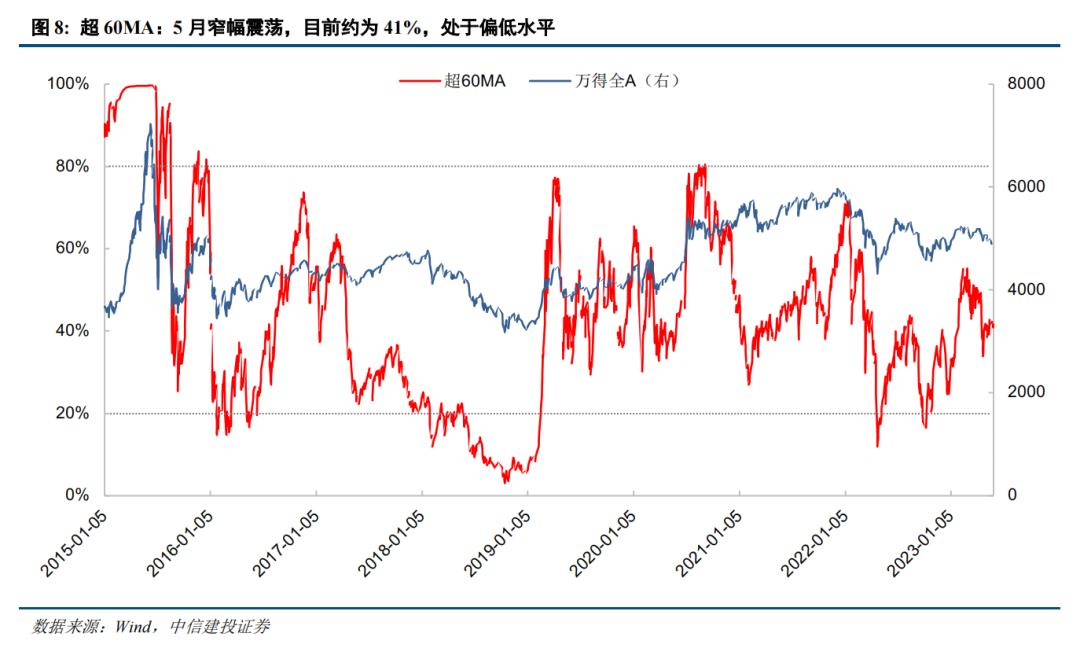

超60MA:5月窄幅震荡,目前约为41%,处于偏低水平。该指标以中长期视角刻画市场强弱状况,反映市场上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该指标超过80%/低于20%往往意味着市场情绪的过热/过冷,行情有出现反转的可能。5月该指标基本处于39%-42%之间窄幅震荡,位置偏低,但也未随着市场下跌而明显下滑。

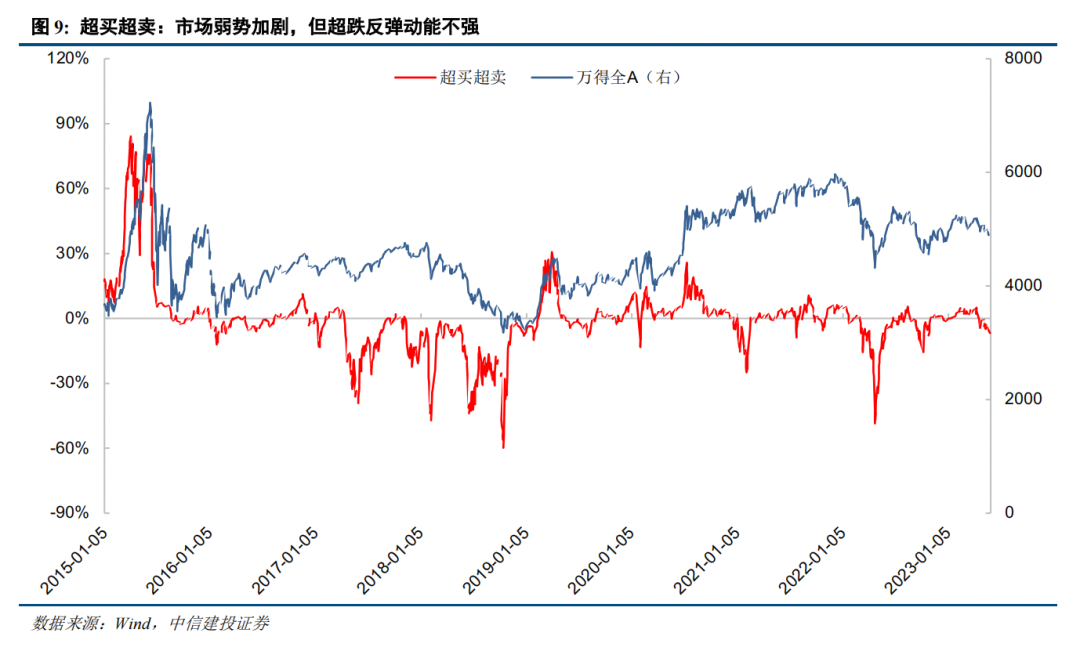

超买超卖:市场弱势加剧,但超跌反弹动能不强。该指标以短期视角刻画市场强弱情况,5月全月均处于零轴下方,且持续下滑,一方面意味着市场近期弱势加剧,另一方面该指标距离零轴不远也意味着当前超跌反弹的动力不够强烈。

风险提示:

1)数据统计存在误差:报告数据均由Wind等第三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;由于最新一日基金发行数据尚未公布,我们对此进行了估算,与实际值相比存在误差可能。

2)模型基于历史数据,对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。模型基于A股近年来历史数据进行统计和分析,对未来预测能力有限;市场情绪可能同时受到政策及其他不可预估事件影响。

欢迎联系我们

本篇文章来源于微信公众号: 陈果A股策略