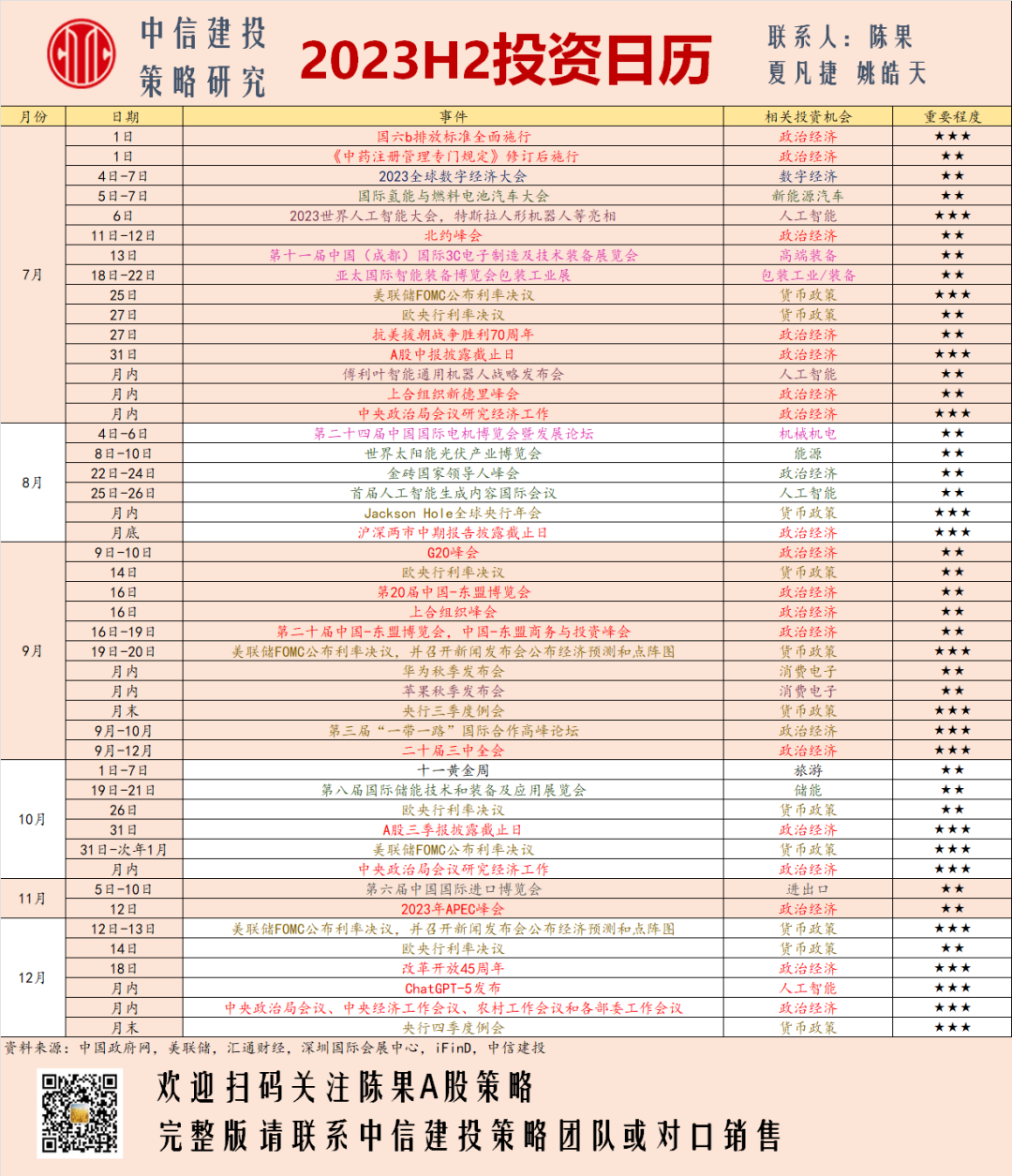

【中国交建(601800.SH/1800.HK)】经营稳健,境外新签合同高增长——2023年三季报点评(孙伟风)

点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【中国交建(601800.SH/1800.HK)】经营稳健,境外新签合同高增长——2023年三季报点评

报告摘要

事件:

公司发布2023年三季报,前三季度,公司实现营收5477.0亿元,同比+1.0%;归母净利润162.5亿元,同比+2.6%,扣非归母净利润152.7亿元,同增22.2%。单三季度,公司实现营收1819.1亿元,同比+2.2%;归母净利润48.4亿元,同比+2.3%。

点评:

经营稳健,前三季度毛利率小幅提升

23年前三季度,公司综合毛利率为11.3%,同比+0.1pcts;期间费用率5.9%,同比-0.1pct。公司不断健全市场化机制,优化治理结构,前三季度实现扣非归母净利润 152.7 亿元,同比高增22 %。年内盈利能力总体稳定。单三季度,公司综合毛利率为12.3%,同比-0.7pct,期间费用率为7.9%,同比+0.34pct。单三季度财务费用率上行相对明显,期间销售费用率/管理费用率/研发费用率/财务费用率为0.38%/2.06%/4.32%/1.15%,同比+0.08pct/-0.19 pct /-0.19 pct /+0.63 pct。

新签合同快速增长,单三季度境外新签合同高增

23年1-9月,公司新签合同额约11717亿元,完成年度目标的69%,同比增长13.5%。单三季度累计新签合同2850.5亿元,同比增长23.8%。其中境外新签合同高速增长,23年1-9月累计新签2028亿元的境外工程合同,同比增长43.5 %;单三季度新签701亿元的境外工程合同,同比高增124.2%。据公司初步统计,“一带一路”倡议提出以来,公司在沿线国家累计获得了1040亿美元的合同,境外拓展成效显著,持续丰厚公司的合同订单。

持续拓展“一带一路”项目,积极布局城中村改造及水利工程领域

“十四五”期间,公司始终将海外优先摆在重要位置,持续拓展“一带一路”项目,在10月召开的第三届“一带一路”国际合作高峰论坛上,公司积极参与 12 场国际多边活动,签署的合同协议涉及 82 亿美元。此外,公司精准把握城中村改造及防灾及水利工程建设提速的机遇,积极布局城中村改造及水利工程领域。公司目前经集团批复的城市更新项目有19个,总投资额度有1460亿元,其中城中村改造项目占50%左右。同时近年来公司也不断完善水利水电资质,在水利工程转型领域获得突破,今年公司也积极参与了河北及房山等地的灾后重建工作。城中村改造及水利、防灾工程的拓展将为公司发展增添新动能。

风险提示:海外工程推进不及预期,项目回款不及预期。

发布日期:2023-11-13

免责声明

本篇文章来源于微信公众号: 光大证券研究