【华安金工】美元beta与股票回报——“学海拾珠”系列之一百七十六

►主要观点

01

02

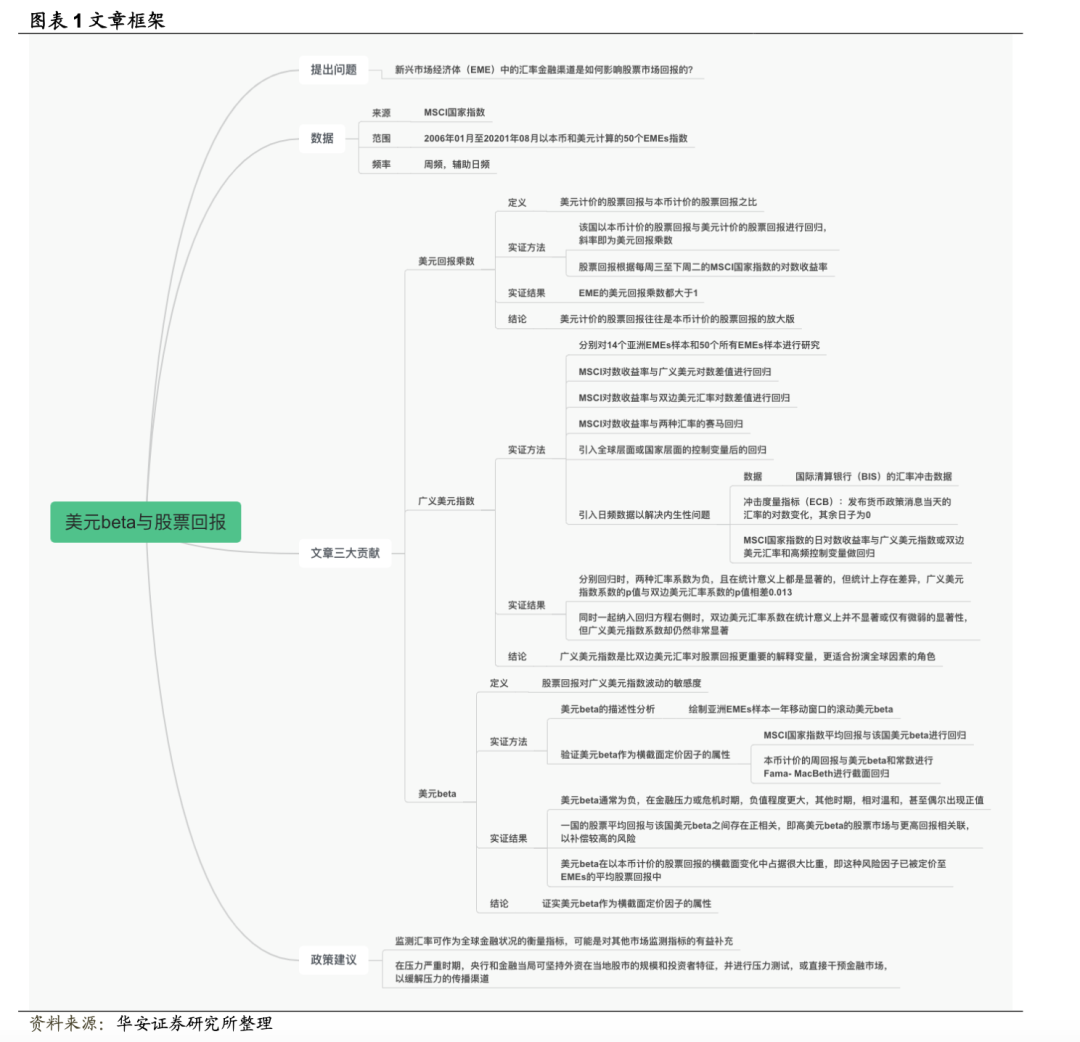

本文使用的股票回报序列来自MSCI国家指数,包括2006年01月至2021年08月分别以本币和美元计算的50个EMEs指数。为确保各国数据的一致性,将股息纳入总回报。本文采用周回报进行分析,收益率是根据每周周三至下周周二的MSCI国家指数的对数差计算的。

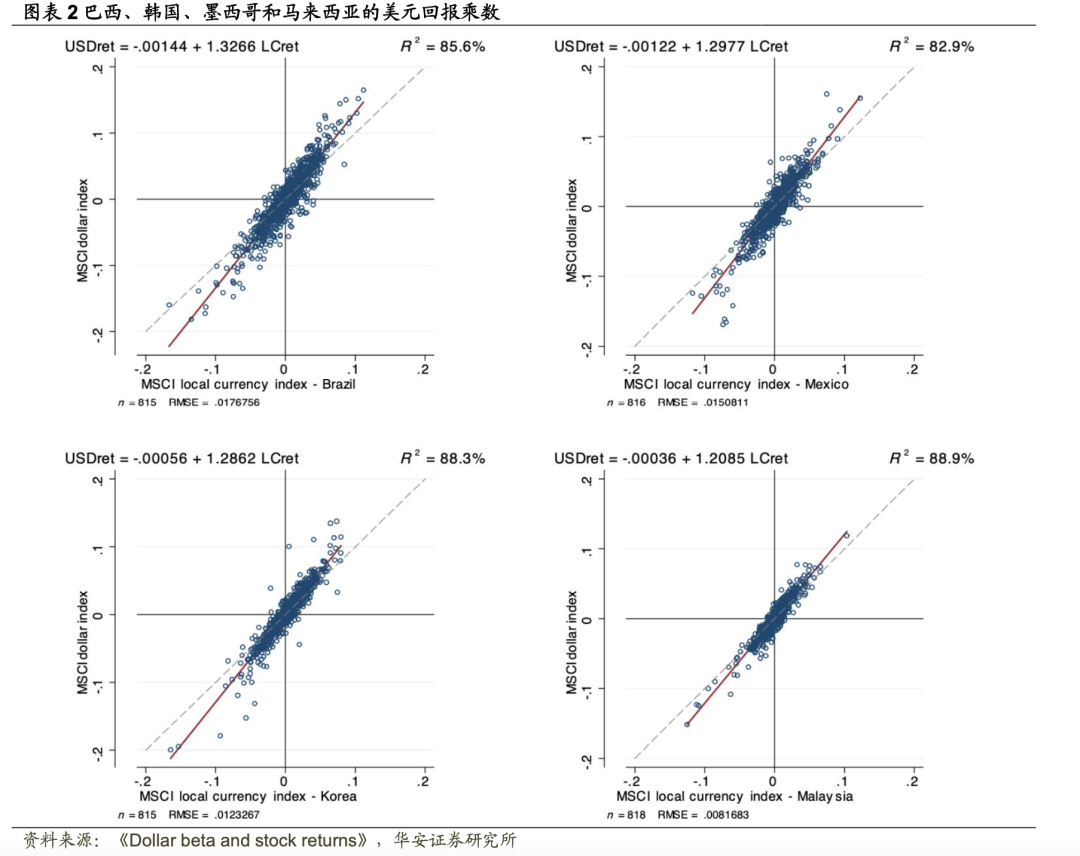

为说明本文的主题,图表2绘制了巴西、韩国、墨西哥和马来西亚四个国家以当地货币和美元计价的股市回报之间的关系。横轴衡量的是以本币计价的周回报,纵轴衡量的是以美元计算的周回报。45 度线为基准线。如果美元汇率与本币计价的股票回报不相关,预期观察结果会沿着45度线分布。回报上的任何系统性差异都会体现在散点图斜率偏离45度线的程度上。

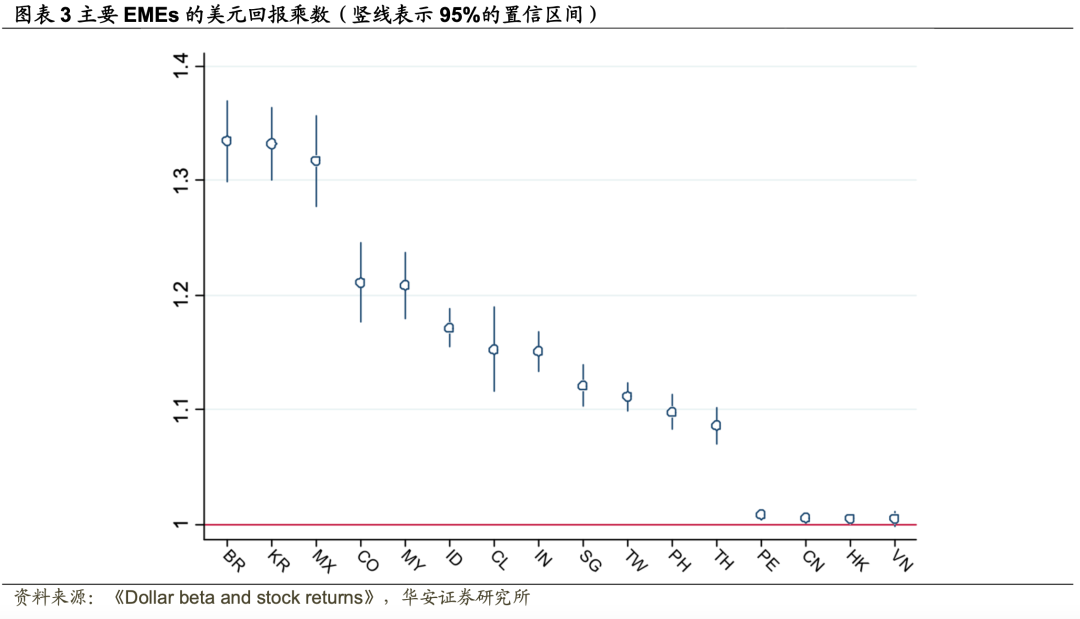

图表2中的散点图的斜率是本文衡量美元回报乘数的指标,即美元计价的股票回报与本币计价的股票回报的比率。

图表2表明在所有四个经济体中,美元回报乘数都明显大于1。四个经济体的美元回报乘数都在1.2至1.3之间,斜率等于1的原假设被果断拒绝(巴西和韩国的t统计量接近 20,墨西哥和马来西亚的t统计量约为15)。

将图表2中的散点图分成左右两部分,可以最好地解释图表2中的美元回报乘数。在每个面板的右侧,本币计价的回报和美元计价的回报均为正值,这表明当前世界已实现的状态是金融状况是宽松的,并且股票回报为正的。在这些状态下,美元计价的回报往往高于本币计价的回报,这意味着投资者既能从汇率变动中获益,也能从以本币计价的高股票回报中获益。换句话说,当本币对美元升值时,本币计价的股票回报就高。较高的股票回报和货币升值是同步的。

03

在发现各股票市场对美元的双边汇率作为风险承担指标发挥了一致作用后,本文研究了广义美元指数作为全球因素的作用。为此,本文进行了面板回归以评估汇率与本币计价的股票回报率之间的关联,但特别关注广义美元指数。

在许多应用中,广义美元指数被认为是在各种情况下反映汇率风险承担渠道的良好指标。

在跨境银行借贷方面,Bruno和Shin(2015)提出了一个围绕全球银行决策的机制,这些银行以美元向借款人管理多元化的贷款组合,其中一些借款人存在货币错配,因此面临美元升值的风险。在这种情况下,美元普遍升值会提高全球银行面临的信贷损失分布尾部的权重。对于一个通过风险价值(VaR)来维持其经济资本以管理其贷款规模的全球性银行来说,尾部风险的增加与贷款组合的缩紧同时发生,从而导致跨境银行贷款减少和信贷条件收紧。

这一“银行贷款渠道”在许多应用中得到了进一步探索。Avdjiev et al.(2019a)在美元走强、跨境银行资金流动减少和对EMEs的投资更加低迷之间建立了“三角”关系,并将这种关系归因于银行借贷渠道。在相关背景下,Avdjiev et al.(2019b)探讨了银行贷款渠道对资本市场条件的影响,即抛补利率平价偏差。他们发现美元走强(以广义美元指数衡量)与更广泛地抛补利率平价偏差有关。在更广泛的宏观背景下,Hofmann和Park(2020)发现通过分位数回归衡量的GDP增长的尾部风险对广义美元汇率高度敏感。

就本币主权债券市场而言,Hofmann et al.(2022)概述了一种通过投资者经济风险资本波动运行的机制。如果投资者的计价货币是美元,或者如果投资者关注的是以美元为基础的回报指数,美元的普遍升值意味着投资组合的投资者的经济资本相应下降,因此意味着投资组合分配的VaR持有量的收缩。

就股票市场而言,直接适用于投资组合投资者的机制可能更为合适。从这个意义上说,Hofmann et al.(2022)概述的渠道可能比早期文献中使用的全球银行渠道更合适。然而,对于杠杆投资者而言,当衡量风险偏好时,全球银行渠道也将是一个有力的因素。无论如何,投资组合风险测量和美元融资渠道都会呼吁将广义美元指数作为合适的风险因子。

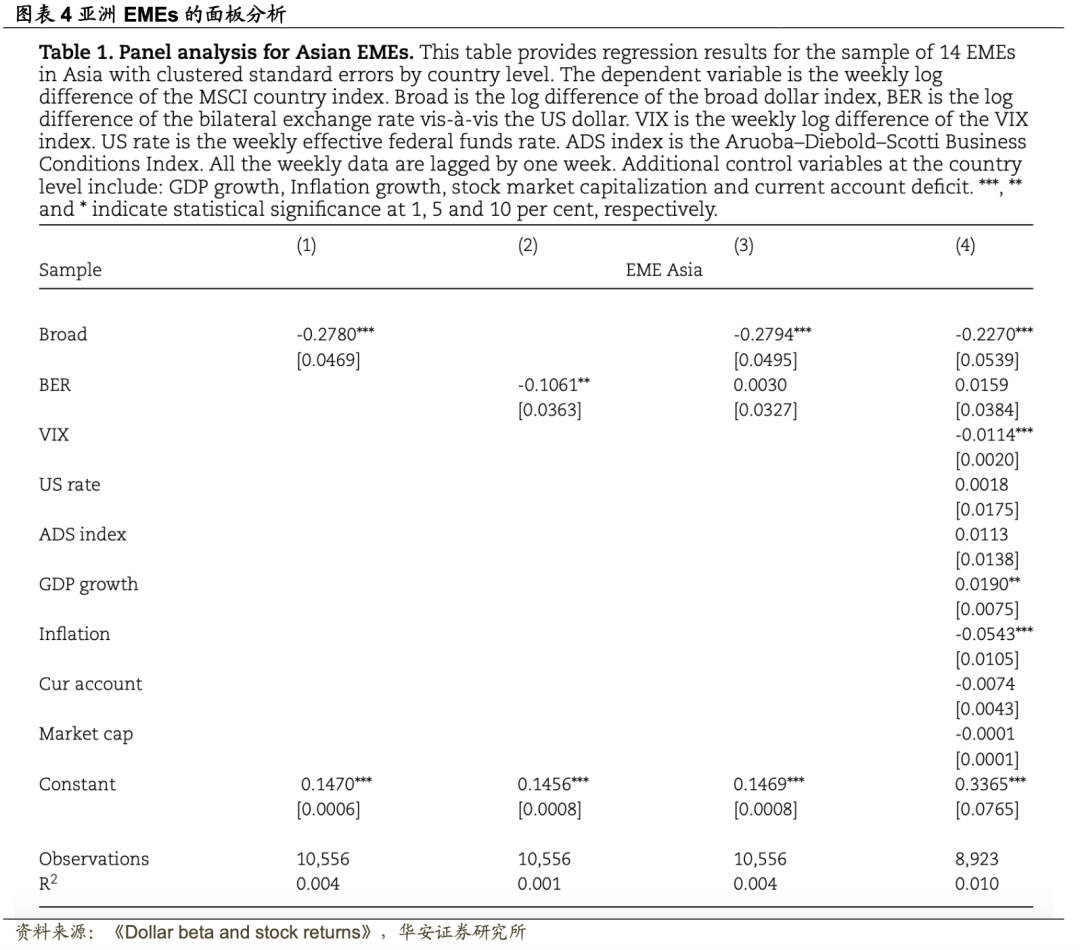

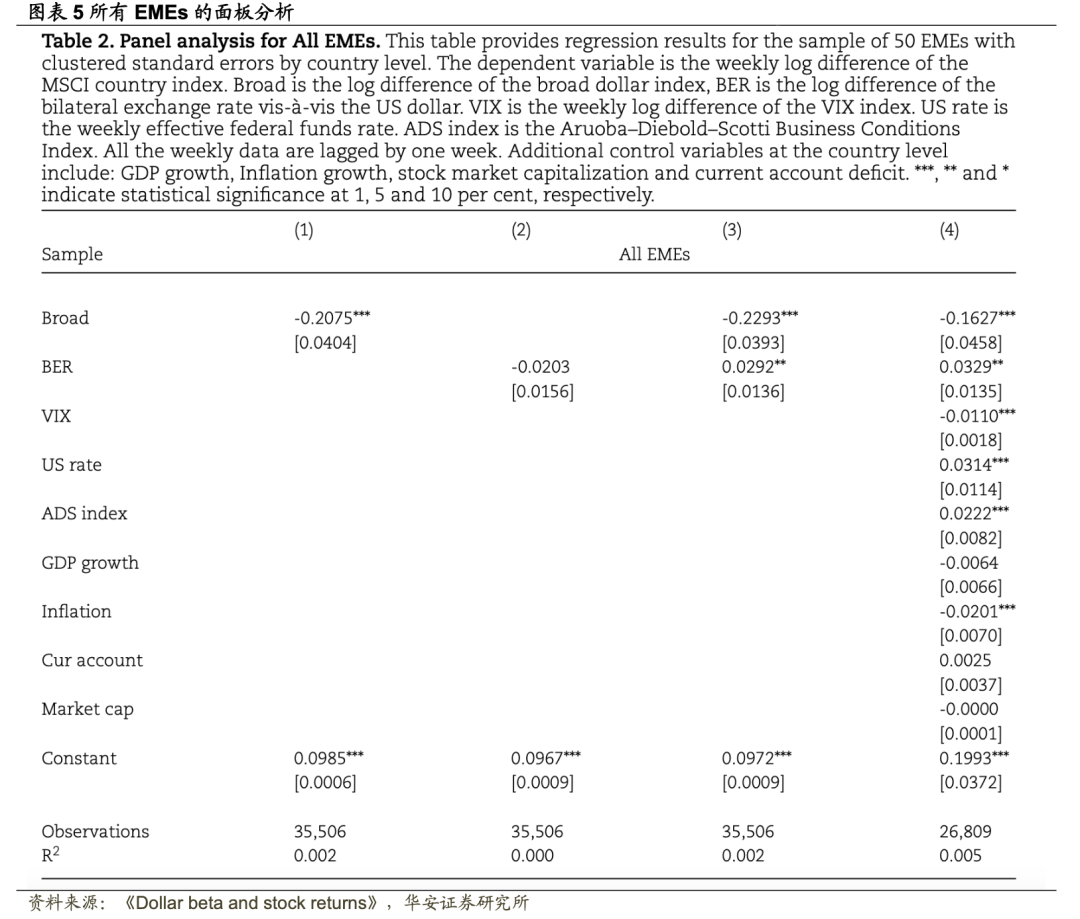

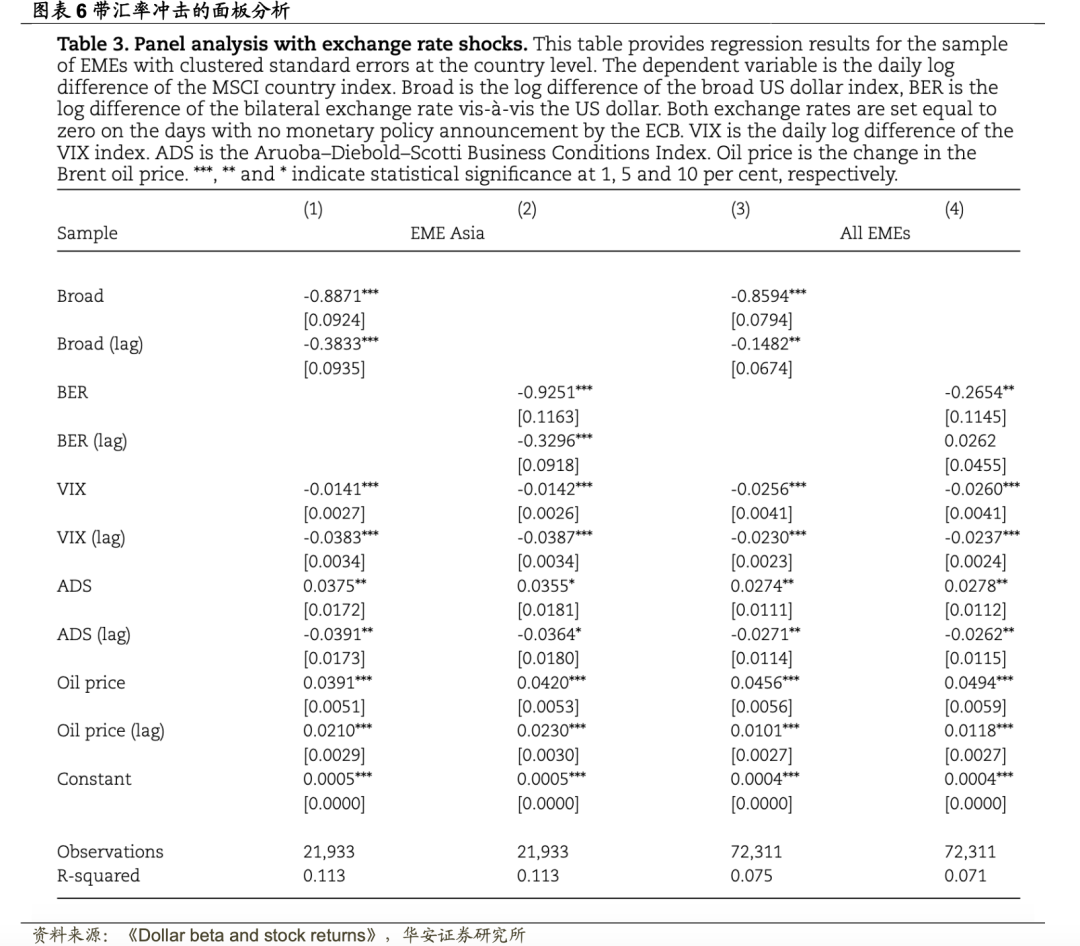

实证结果表明广义美元指数是一个重要的解释变量,在EMEs股票回报的描述中扮演着全球因素的角色。为了与美元回报乘数的计算保持一致,本文使用了2006年01月至2021年08月期间的MSCI指数的周数据。图表4和图表5分别列出了亚洲EMEs样本和所有EMEs的结果。构成亚洲EMEs样本的14个经济体是:孟加拉国、中国、香港特别行政区、印度尼西亚、印度、韩国、斯里兰卡、马来西亚、菲律宾、巴基斯坦、新加坡、泰国和中国台北。50个EMEs样本包括14个亚洲EMEs和以下国家:阿拉伯联合酋长国、阿根廷、波斯尼亚和黑塞哥维那、保加利亚、巴林、巴西、博茨瓦纳、智利、哥伦比亚、捷克共和国、埃及、加纳、克罗地亚、匈牙利、以色列、牙买加、约旦、科威特、开曼群岛、哈萨克斯坦、立陶宛、摩洛哥、毛里求斯、墨西哥、尼日利亚、阿曼、秘鲁、波兰、卡塔尔、罗马尼亚、俄罗斯、沙特阿拉伯、突尼斯、土耳其、特立尼达和多巴哥、乌克兰和南非。

首先,本文将MSCI指数的对数差值与广义美元指数的对数差值进行回归(Broad,第1列)或对美元双边汇率的对数差值进行回归(BER,第2列),并采用国家固定效应和稳健聚类标准误的面板规格。这些汇率滞后一周。

为了进一步揭示两种汇率对股票回报的影响,本文进行了一组包括两种汇率的“赛马”回归(第3列)。然后,本文在全球层面(VIX、美国联邦基金有效利率、Aruoba-Diebold-Scott商业状况指数)和国家层面(GDP增长、通货膨胀率、经常账户赤字、股票市值)添加各种控制变量,以代替国家固定效应(第4列)。

图表4显示了14个亚洲EMEs样本的结果。不出所料,广义美元指数和双边美元汇率的系数均显著为负。第1列显示在1%的显著性水平上,广义美元指数每升值1%,平均周回报下降0.278%。双边美元汇率与国家回报之间存在负相关,且在统计意义上是显著的。然而,双边美元汇率系数的经济影响仅为广义美元指数的三分之一左右(第2列)。此外,Broad和BER的系数在统计上存在差异,p值之差为0.013,表明广义美元指数具有更大的解释力。

重要的是,当本文作者将广义美元指数和双边美元汇率一起纳入同一回归方程时,观察到广义美元指数消除了双边美元汇率的统计显著性(第3列),从而说明了广义美元指数作为全球因素在描述亚洲EMEs股票回报中的作用。当我们添加宏观控制变量时(第4列),结果得到了证实。VIX指数、通胀率率和GDP增长在统计意义上是显著的,且符号符合预期。综上所述,这些结果表明金融渠道是放大或减弱其他全球因素对EMEs影响的另一个渠道。

此外,双边美元汇率在某些加入宏观经济变量的回归方程中失去了统计显著性。总体而言,这些结果表明广义美元指数作为与股市回报相关的全球因素的重要性。

04

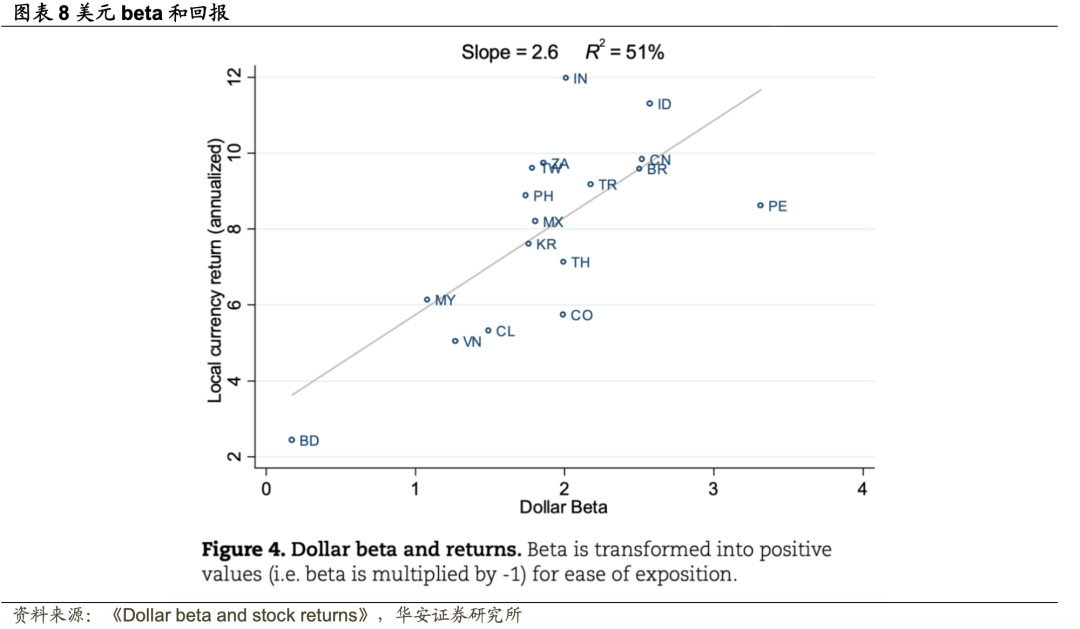

在确定了广义美元指数作为全球风险因子对股市回报的重要作用之后,本文将研究广义美元指数是否具有横截面资产定价因子的属性。与CAPM应用于国际层面类似,市场回报或总消费扮演着横截面风险因素的角色,并在平均股票回报中被定价。

为了研究这一问题,本文引入了“美元beta”的概念,即股票回报对广义美元指数波动的敏感度。在本文的研究中,高美元beta的新兴市场股票指数往往具有较高的平均回报,这表明持有高美元beta股票市场的股票的投资者可以通过较高的平均回报来补偿较高的风险。从这个意义上说,美元beta在本文的分析中成为EMEs的横截面资产定价因子。

特别是,本文研究了以本币计价的MSCI指数回报与美元之间的关系。作者发现广义美元指数与本地计价的MSCI指数之间存在很强的相关性。

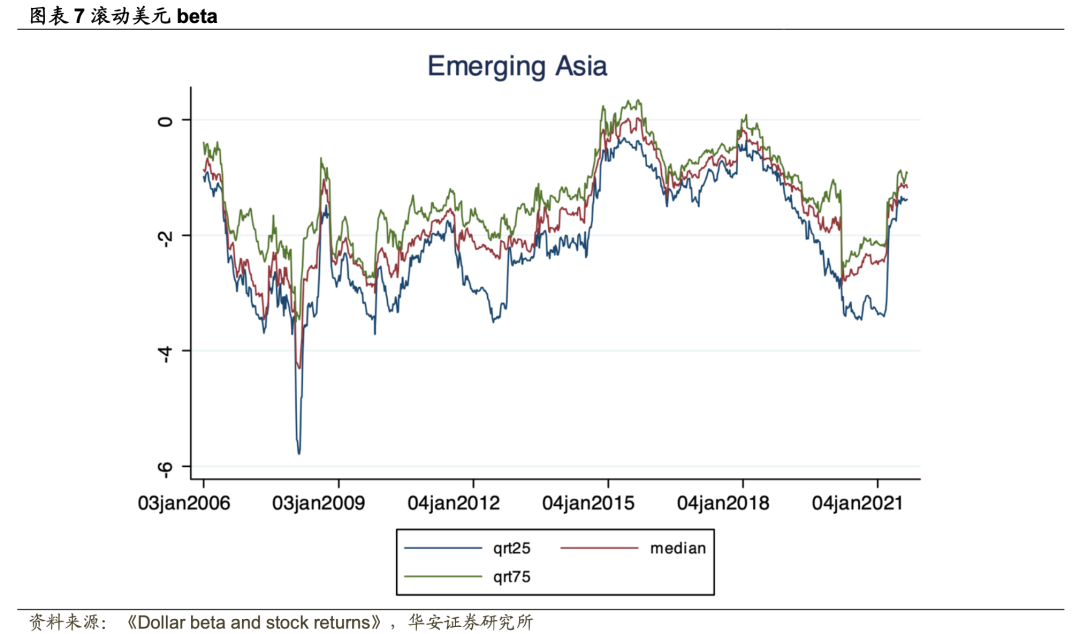

作为初步实践,作者绘制了每个国家本币计价的MSCI 回报与主要亚洲EMEs的广义美元指数对数回报的滚动美元beta值。每个beta值都是使用一年数据的移动窗口估算的,每周估算一个系数。为了简化图表,图表7中显示了亚洲EMEs样本的上四分位数、下四分位数和中位数的滚动美元beta。图表7显示美元beta往往为负值,在金融压力或危机时期,如大金融危机(GFC)和欧元区债务危机期间以及最近的疫情期间,负值程度更大。在其他时期,美元beta往往相对温和,在非危机时期甚至会出现正值。

05

文献来源:

核心内容摘选自Valentina Bruno、Ilhyock Shim和Hyun Song Shin在Oxford Open Economics上的文章《Dollar beta and stock returns》

风险提示

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

50.《投资者评价基金时会考虑哪些因素?》

157.《2023年2亿规模A类户理想打新收益率3.63%》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选