【国君金工】银行景气预期拐点已现——2022年12月基本面量化月报

陈奥林 从业证书编号 S0880516100001

徐浩天 从业证书编号 S0880121070119

摘要

01

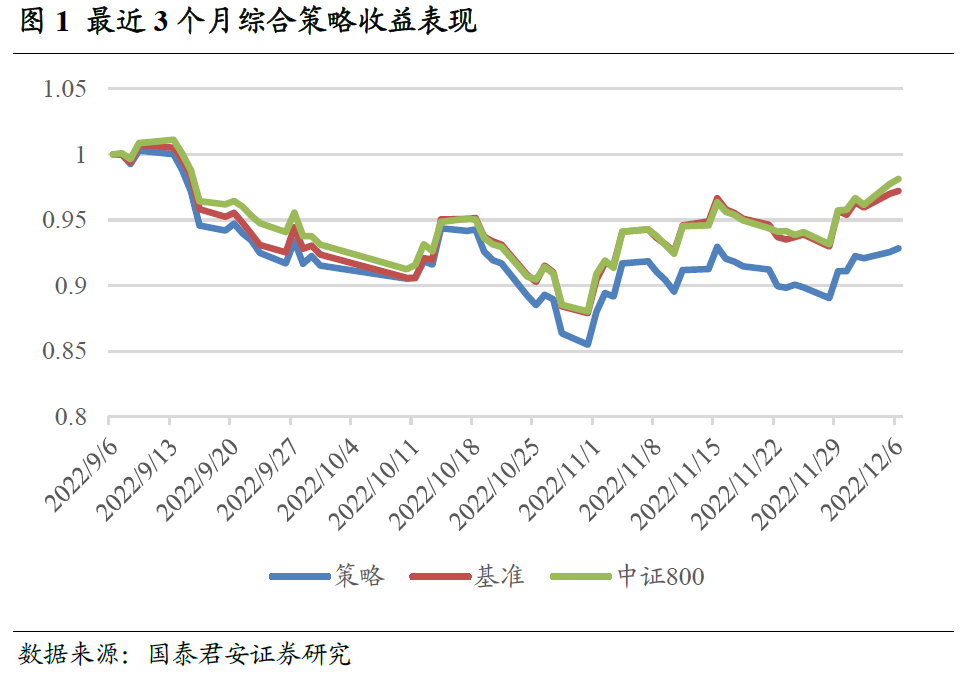

综合配置策略近期表现

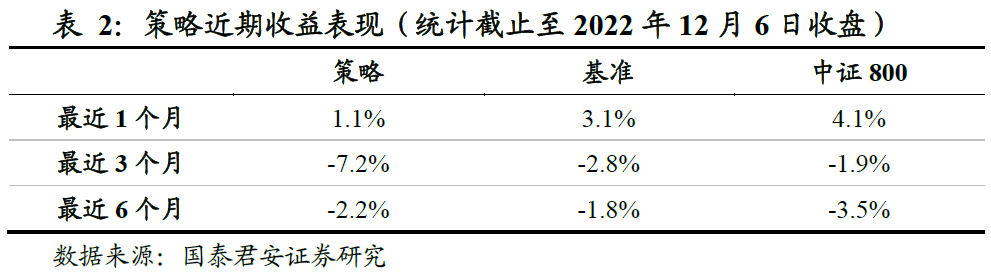

综合配置策略最近一个月跑输等权基准。以周期、金融、科技、消费、医药五大板块等权配置作为基准,每月根据各板块基本面量化信号进行超低配,得到最终的综合配置策略。最近一个月,综合配置策略收益1.1%,相对等权基准和中证800的超额收益分别为-2.0%、-3.0%。

下面,我们分别对周期、金融、科技、消费四大板块的景气度变化情况具体进行分析。

02

周期板块

周期板块中,我们目前重点关注煤炭、钢铁、化工、水泥、玻璃、汽车六个行业,下面分别对其景气度变化情况进行展示。

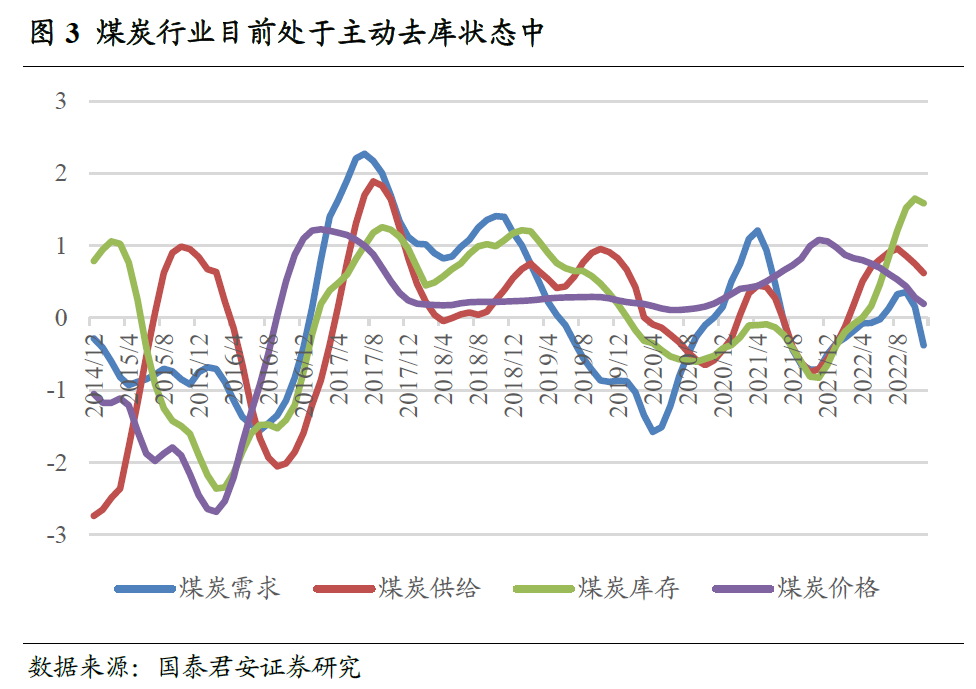

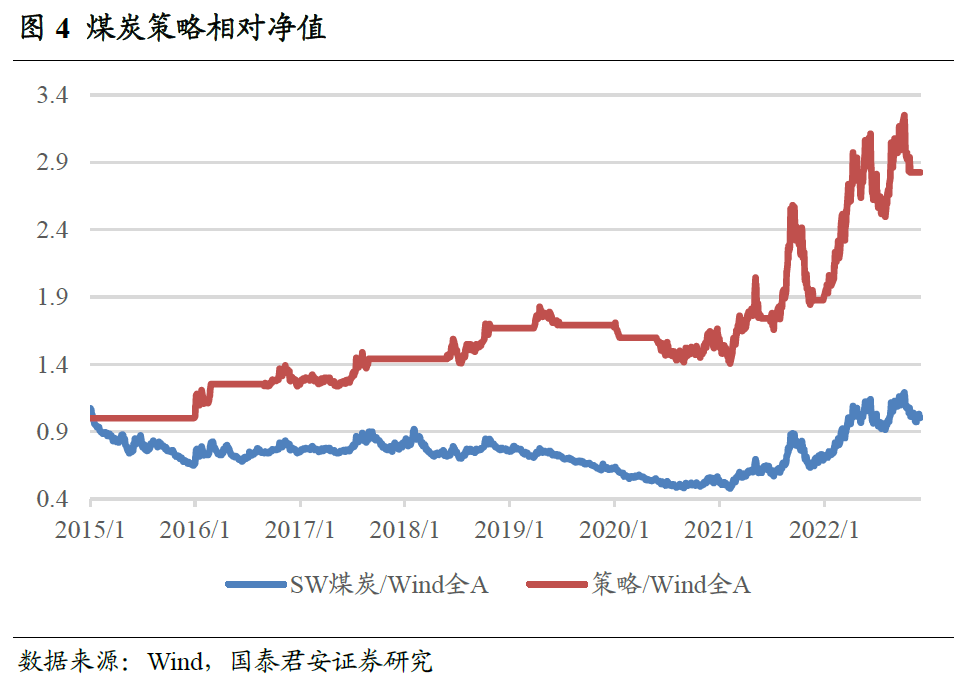

煤炭

煤炭行业相关景气指数及投资策略的构建方法参见国君金工专题报告《煤炭行业基本面量化及策略配置》,下面对主要结论进行展示。

经济复苏乏力对煤炭需求造成负面影响,依据模型建议低配。煤价是判断煤炭行业盈利变化的核心要素,可通过供需关系变化预判煤价走势。从最新数据来看,受经济持续疲弱影响,煤炭需求受到明显负面冲击,以秦皇岛港为代表的环渤海港口煤炭吞吐量延续了10月开启的下滑趋势。目前来看,煤炭行业处于主动去库阶段,煤价存在下跌压力,依据模型建议低配。

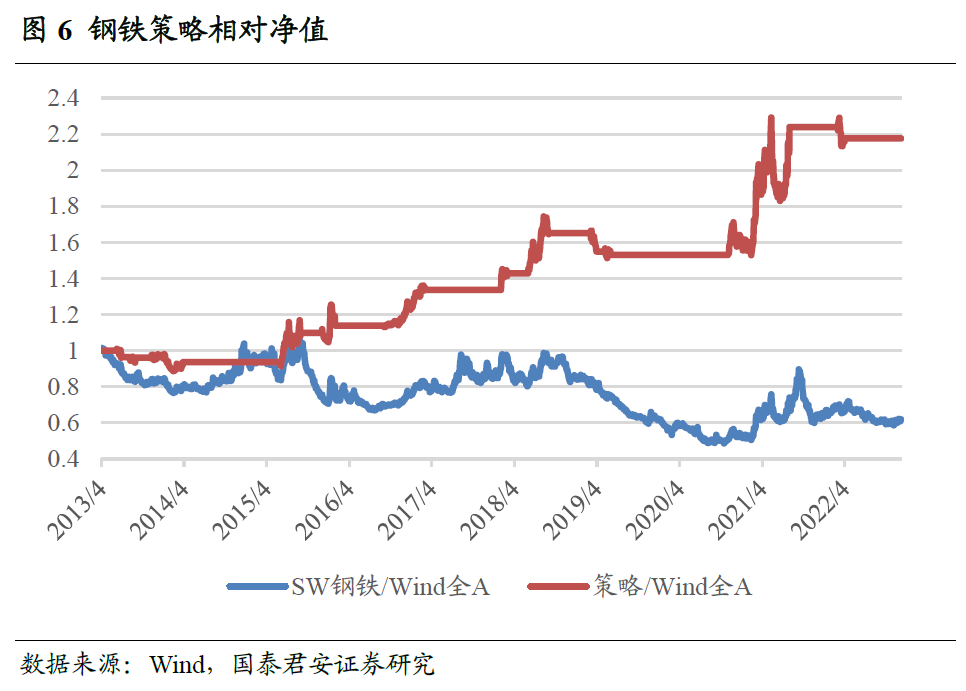

钢铁

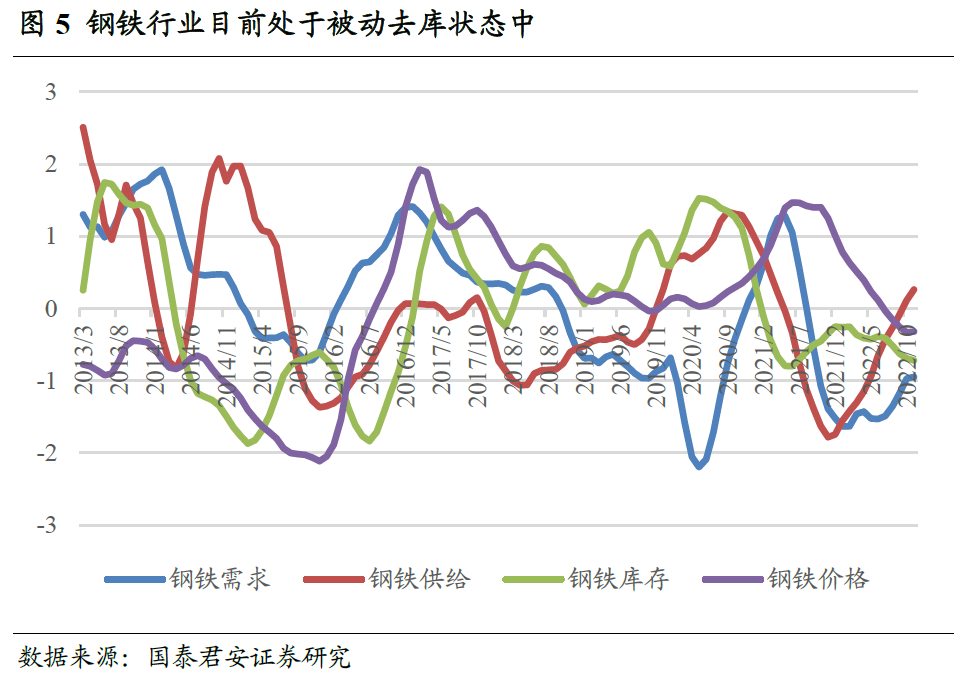

钢铁行业相关景气指数及投资策略的构建方法参见国君金工专题报告《钢铁行业基本面量化及策略配置》,下面对主要结论进行展示。

钢铁行业被动去库状态持续,依据模型建议低配。钢价是判断钢铁行业盈利变化的核心要素,可通过供需关系变化预判钢价走势。从最新数据来看,房屋新开工面积同比增速已现拐点,汽车销量增速仍处高位,钢铁需求边际上继续改善。但是,钢材社会库存同比仍处下行趋势,这表明产业链对后市预期偏悲观,行业面临的实际需求弹性不足,依据模型建议低配。

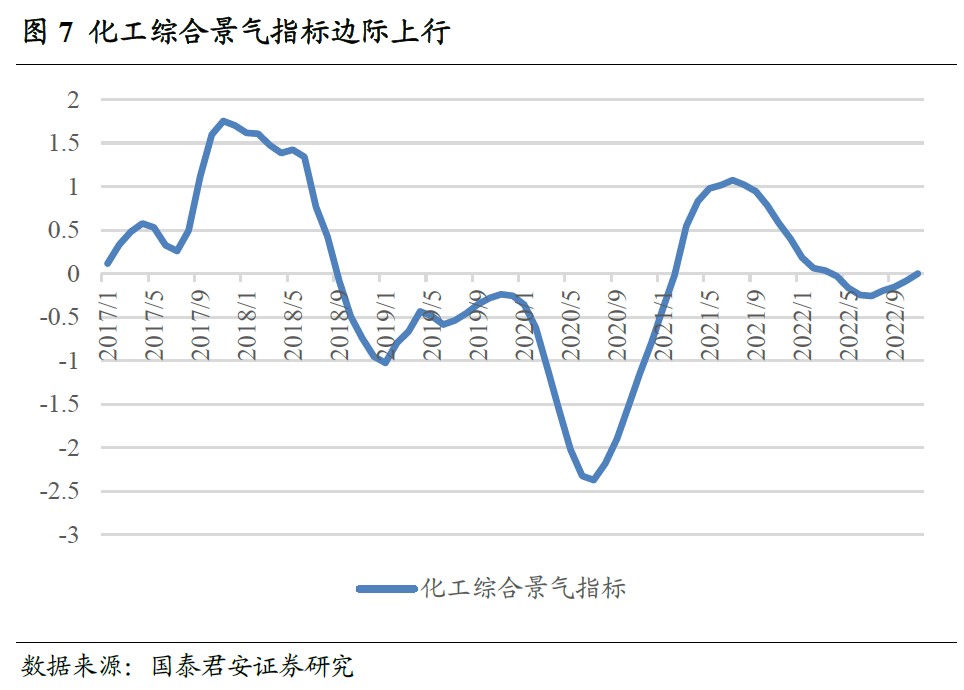

化工

化工行业相关景气指数及投资策略的构建方法参见国君金工专题报告《化工行业基本面量化及策略配置》,下面对主要结论进行展示。

化纤、聚氨酯、光伏三个子板块景气均有所改善,依据模型建议超配。化工内部细分行业较多,我们仅针对其中市值占比最大的化纤、聚氨酯、光伏、新能源汽车四大板块进行分析。其中,化纤及聚氨酯均为地产后周期品种,受益于目前竣工增速降幅逐渐收窄的趋势,景气度有边际改善;光伏外需景气提升,组件产量等数据同比大幅增长。综合来看,化工整体景气边际复苏,依据模型建议超配。

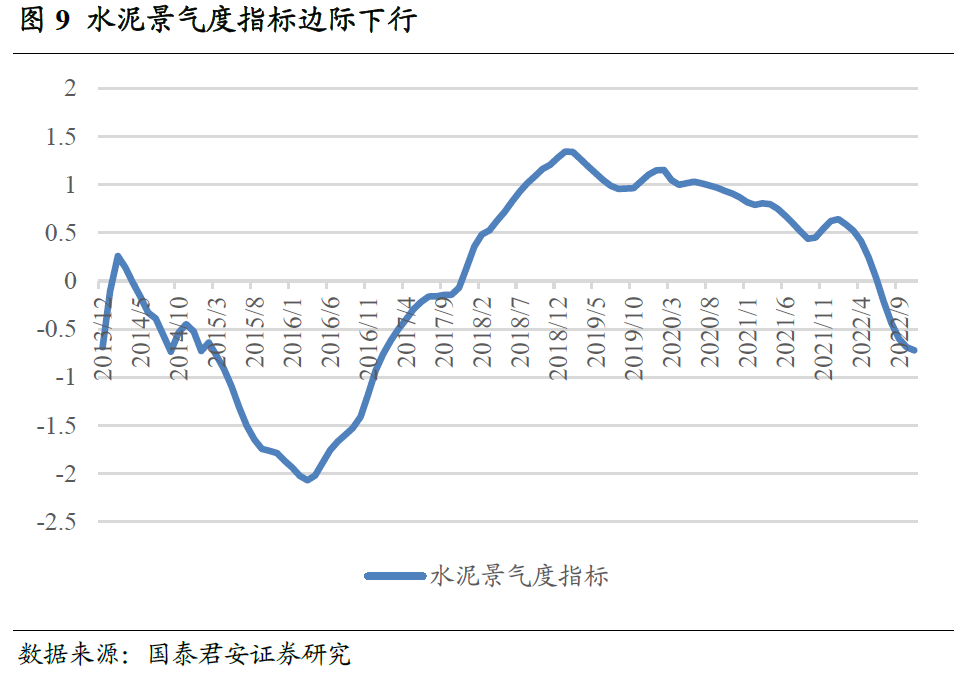

水泥

水泥行业相关景气指数及投资策略的构建方法参见国君金工专题报告《建材行业基本面量化及策略配置》,下面对主要结论进行展示。

房屋新开工增速拐点已现,但高频数据显示水泥实际需求仍未企稳,依据模型建议低配。水泥的需求构成中地产、基建、农村需求各占1/3,目前来看,房屋新开工增速的上行拐点已经出现,但磨机运转率等高频产业数据显示,水泥需求整体仍面临较大压力,依据模型建议低配。

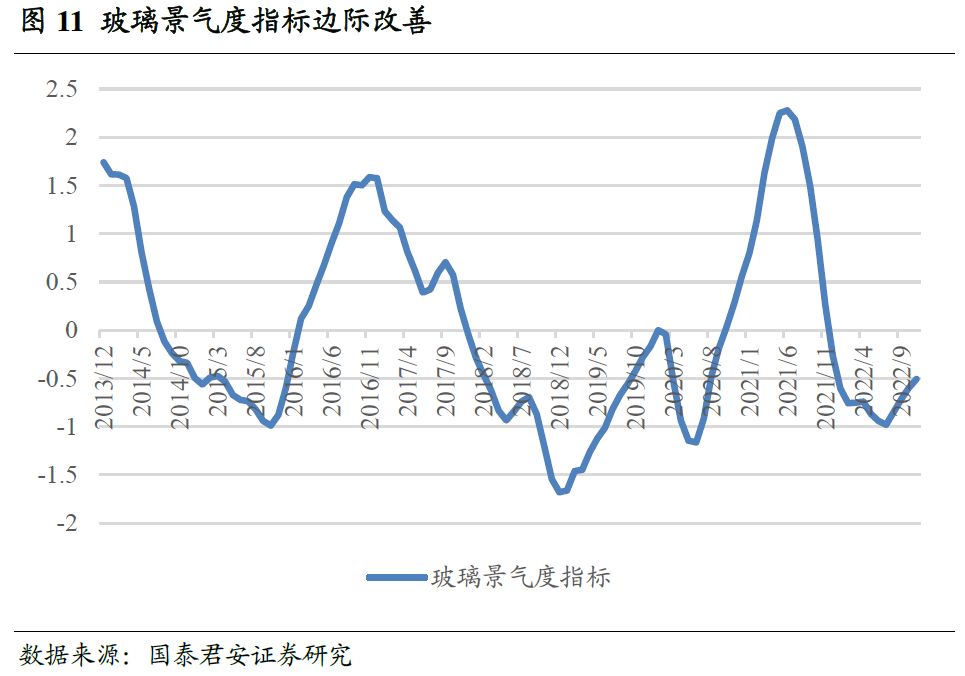

玻璃

玻璃行业相关景气指数及投资策略的构建方法参见国君金工专题报告《建材行业基本面量化及策略配置》,下面对主要结论进行展示。

房屋施工增速触底,汽车、光伏需求维持高位,玻璃景气边际回暖,依据模型建议超配。房地产、汽车、光伏是玻璃最主要的几个下游行业,其中房地产占比最大。从最新数据来看,房屋施工面积增速已经触底反弹,同时汽车、光伏相关需求继续维持高位,整体上玻璃下游景气边际回暖,依据模型建议超配。

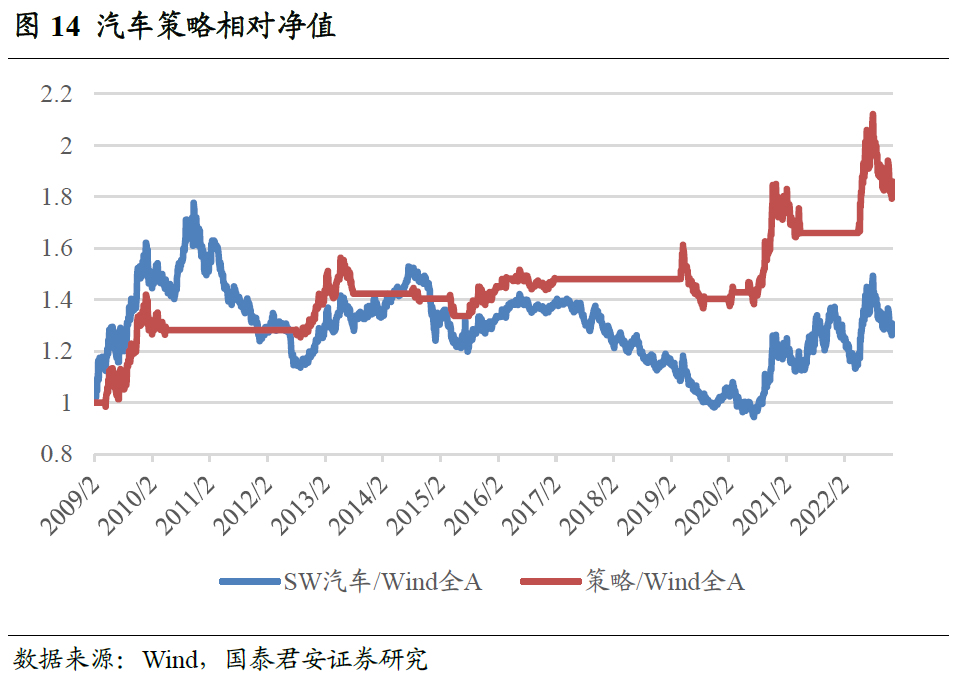

汽车

汽车行业相关景气指数及投资策略的构建方法参见国君金工专题报告《周期板块基本面量化及策略配置》,下面对主要结论进行展示。

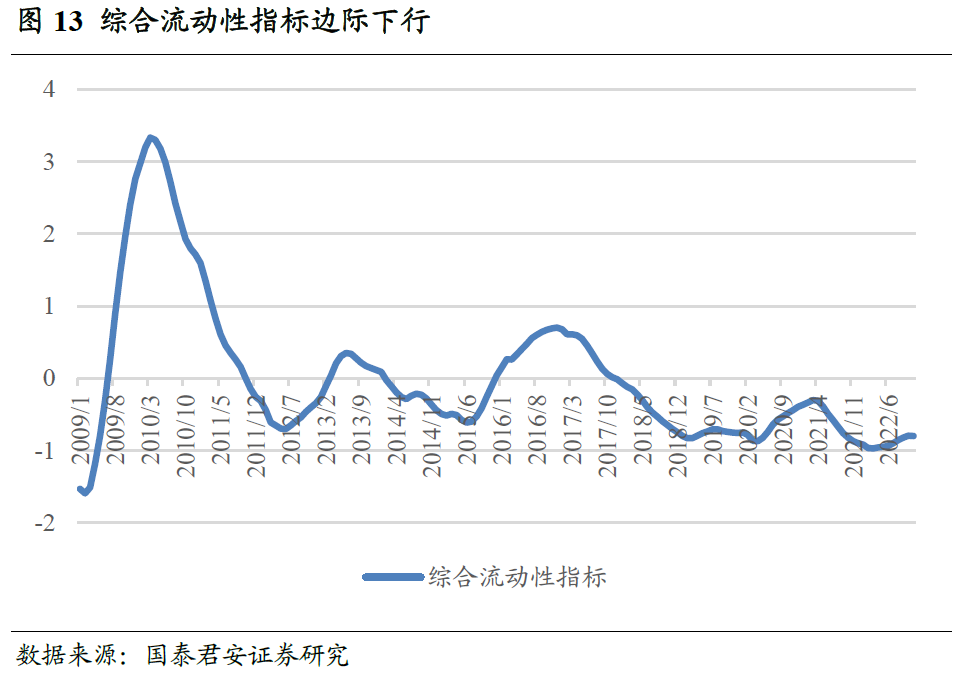

流动性周期反转,预示汽车需求未来将有所回落,依据模型建议低配。汽车作为需求发起端,主要受外生因素拉动,我们认为流动性是重要的外生驱动因素之一,一方面流动性周期领先于经济周期,可帮助我们前瞻性判断下游需求变动,另一方面贷款购车较为普遍,信贷宽松可促进汽车消费。目前来看,M1、M2增速均有所回落,流动性周期迎来向下拐点,这预示着汽车未来需求将边际下滑,依据模型建议低配。

03

金融板块

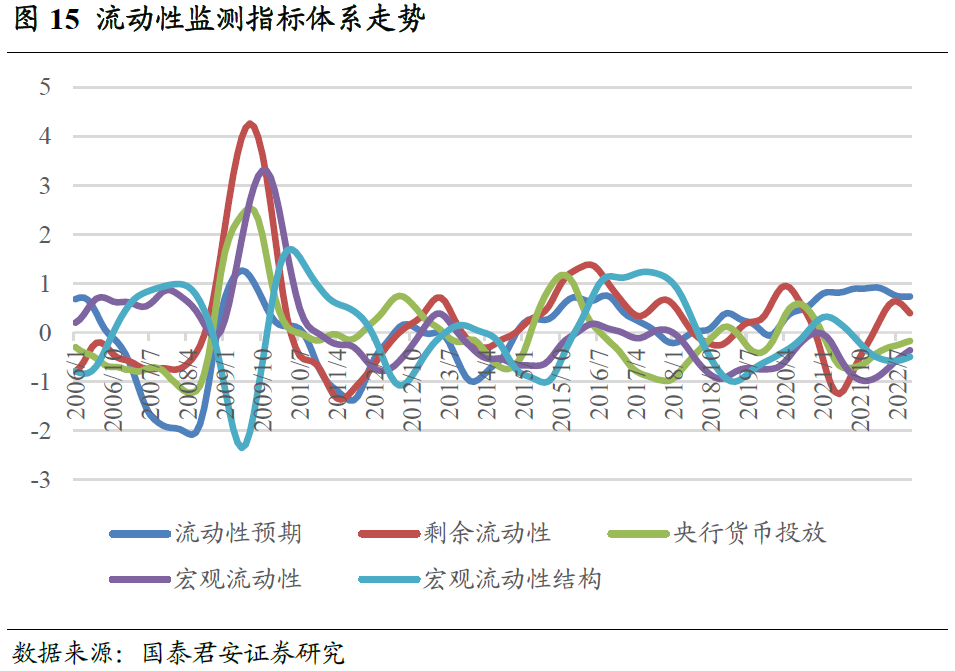

流动性监测体系

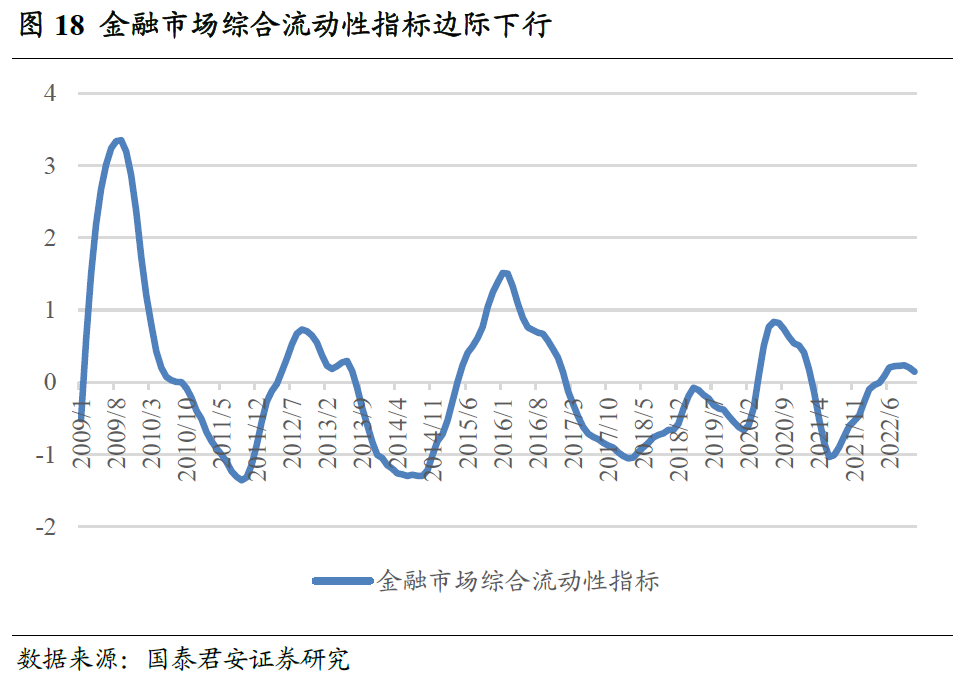

海外持续加息对国内流动性环境形成制约,进一步宽松的可能性较低,流动性预期及剩余流动性两项领先指标继续边际回落。根据我们构建的流动性监测指标体系,在海外持续大幅加息的背景下,我国进一步货币宽松的空间非常有限,流动性预期及剩余流动性两项领先指标均延续边际回落趋势,表明未来流动性将转为边际紧缩。而央行货币投放、宏观流动性指标仍在上行,表明当下流动性无虞,但需警惕后续流动性周期反转的风险。

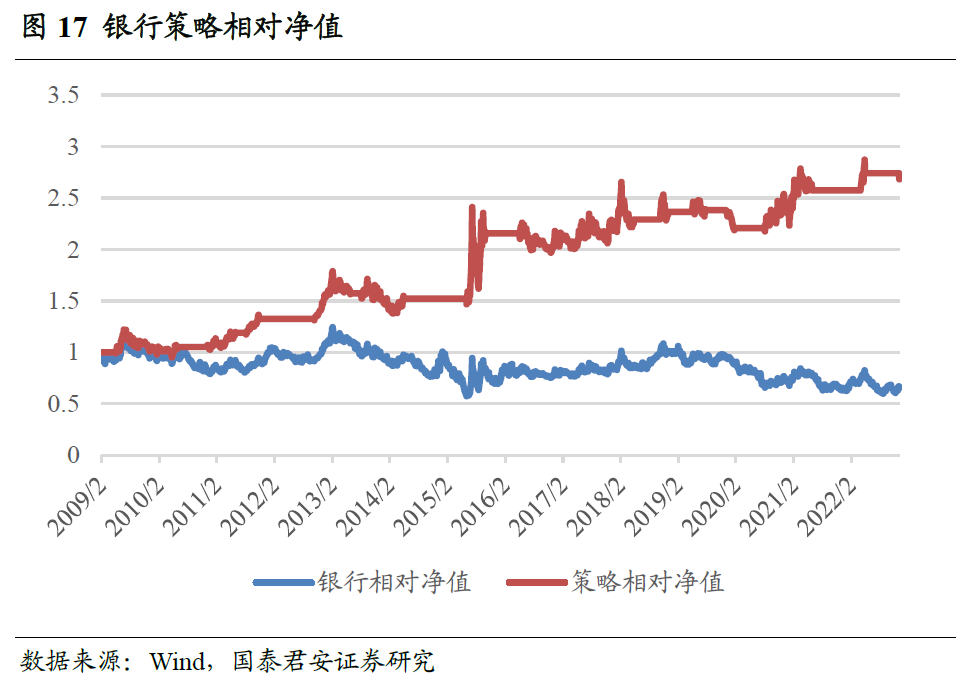

银行

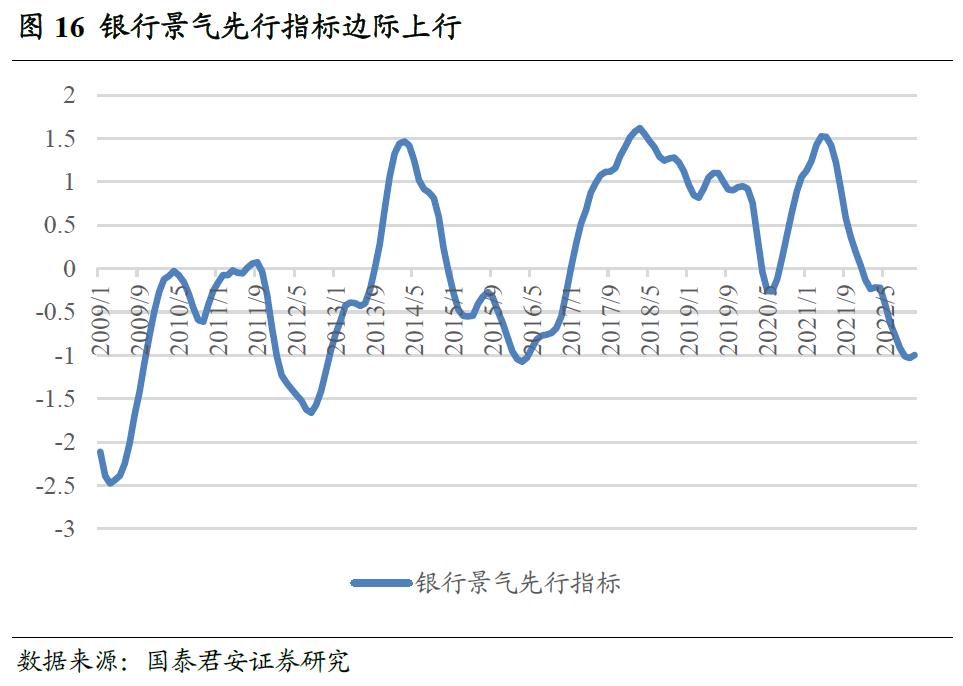

银行相关景气指数及投资策略的构建方法参见国君金工专题报告《银行地产的基本面量化逻辑与投资思考》,下面对主要结论进行展示。

企业部门贷款需求继续回升,利率上行格局基本确立,银行景气预期反转,依据模型建议超配。生息资产规模、净息差及不良率分别代表银行资产的“量”、“价”和“质”,为银行景气分析的核心。从最新数据来看,商品房销售面积同比降幅收窄,制造业景气触底回升,企业部门贷款需求的改善趋势持续。而从利率角度来看,我国流动性周期已达顶部位置,后续进一步宽松的空间极其有限,同时疫情防控政策及地产政策的调整极大改善了宏观经济景气预期,这意味着后续利率上行格局已经基本确立,有助于提振银行净息差水平。整体来看,银行景气预期反转,依据模型建议超配。

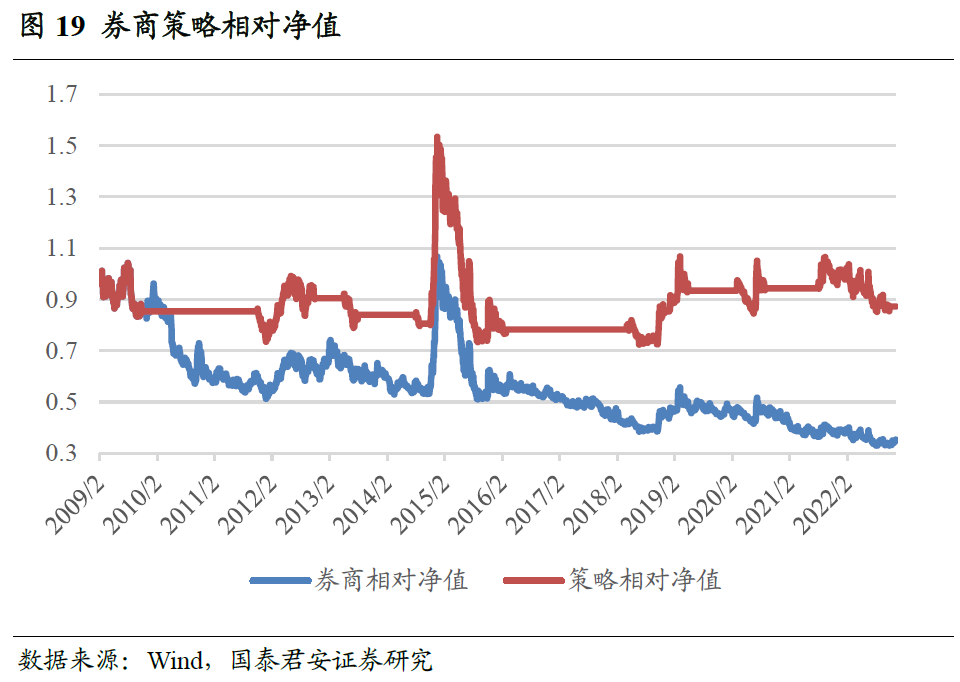

券商

券商相关景气指数及投资策略的构建方法参见国君金工专题报告《金融板块基本面量化及策略配置》,下面对主要结论进行展示。

金融市场流动性边际收紧,而流动性宽松为券商板块上行的必要条件,依据模型建议低配。根据对历史行情的复盘梳理,宽松的流动性是券商板块上行的必要条件。而从目前来看,市场对流动性宽松的预期已开始边际回落,金融市场流动性边际收紧,在这样的市场环境下,券商很难跑出超额收益,依据模型建议低配。

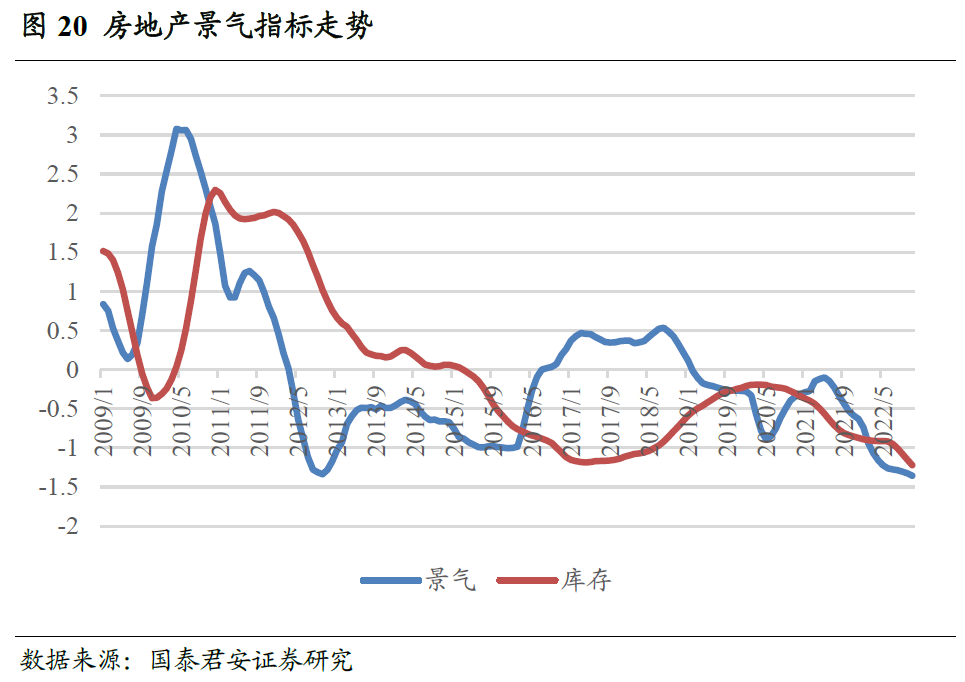

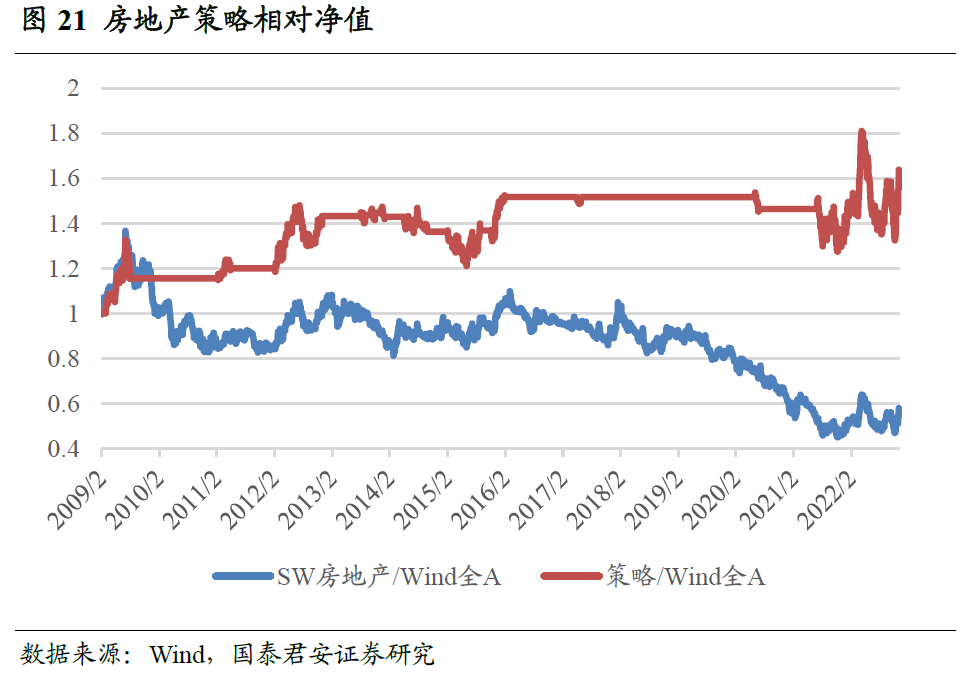

房地产

房地产相关景气指数及投资策略的构建方法参见国君金工专题报告《银行地产的基本面量化逻辑与投资思考》,下面对主要结论进行展示。

地产周期下行趋势持续,地产政策仍需进一步加码,地产板块具备估值修复机会,依据模型建议标配。由于政策变动对房地产需求有非常重要的影响,因此房地产投资历史上均跟随政策。目前来看,地产行业仍处主动去库存所对应的行业萧条期,此阶段下政府持续出台放松政策进行托底的概率较大,地产板块具备估值修复机会,依据模型建议标配。

04

科技板块

科技板块中,我们目前重点关注通信、半导体、消费电子、新能源汽车、光伏五大产业链,下面分别对其景气度变化情况进行展示。

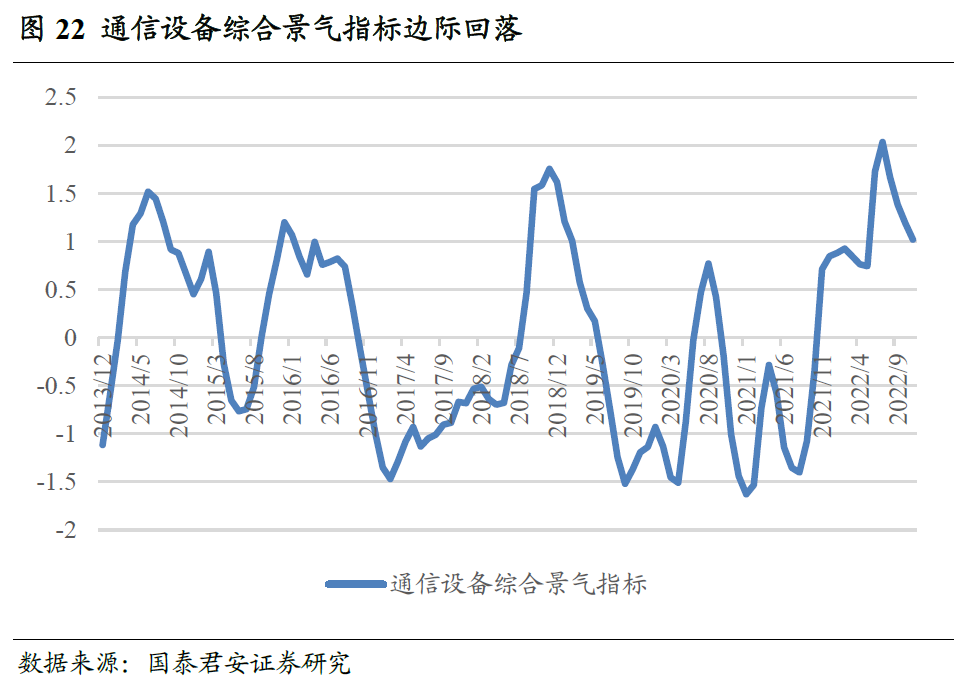

通信

通信行业中我们重点关注通信设备子行业,板块相关景气指数及投资策略的构建方法参见国君金工专题报告《通信产业链基本面量化及策略配置》,下面对主要结论进行展示。

接入网、承载网环节景气回升,但核心网、数据中心环节景气明显回落,行业整体景气边际下行,依据模型建议低配。通信设备盈利驱动核心为下游厂商资本开支,但此项数据更新频率较低,我们主要关注产业链中游接入网、承载网、核心网、数据中心四大环节的景气度变化。从最新数据来看,10月基站产量增速39%,光缆产量增速17%,增速持续上行,表明接入网及承载网两个环节景气继续改善。但是,核心网关键设备交换机产量增速较前期显著下滑,同时数据中心环节龙头公司信骅、勤诚10月营收增速均显著回落,带动行业整体景气边际下行,依据模型建议低配。

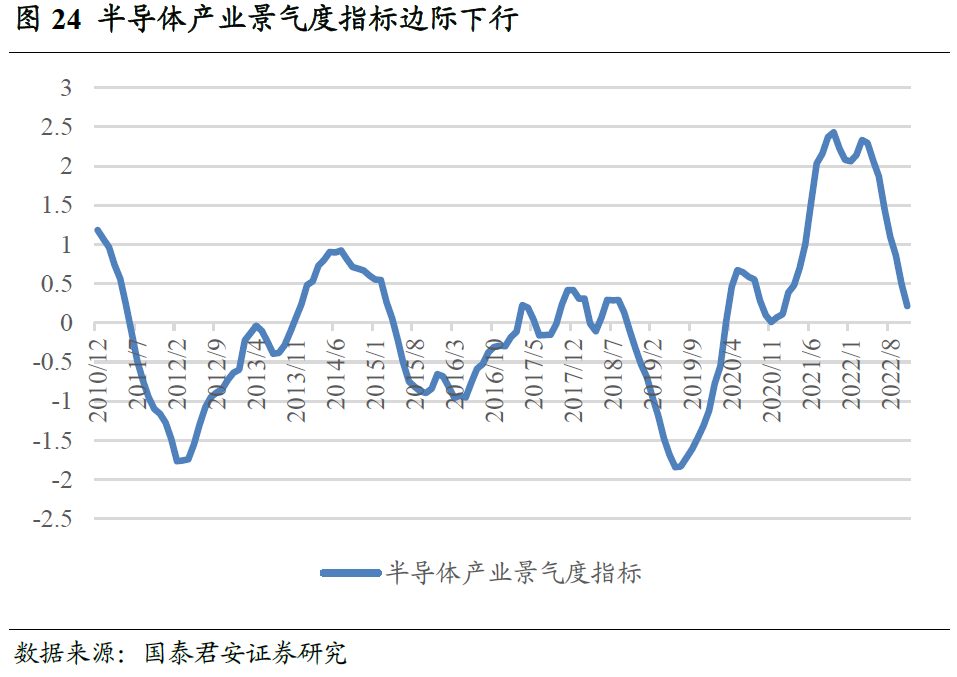

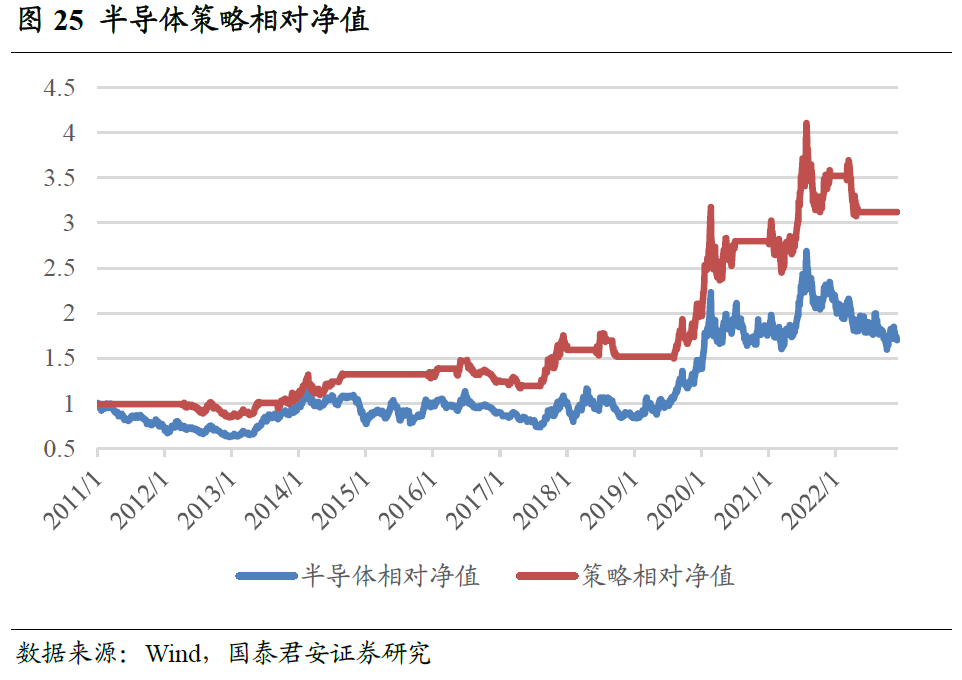

半导体

半导体相关景气指数及投资策略的构建方法参见国君金工专题报告《电子产业链基本面量化及策略配置》,下面对主要结论进行展示。

半导体产业周期持续下行,设计、代工、封测等主要环节景气度均有明显下滑,依据模型建议低配。半导体下游需求分散,我们从芯片生产的角度出发进行景气监测。从最新数据来看,芯片设计、代工、封测三大主要环节的景气度都出现了明显回落,同时,半导体销售等数据也均维持此前下行趋势。综合来看,半导体产业链景气度仍在边际下行,依据模型建议低配。

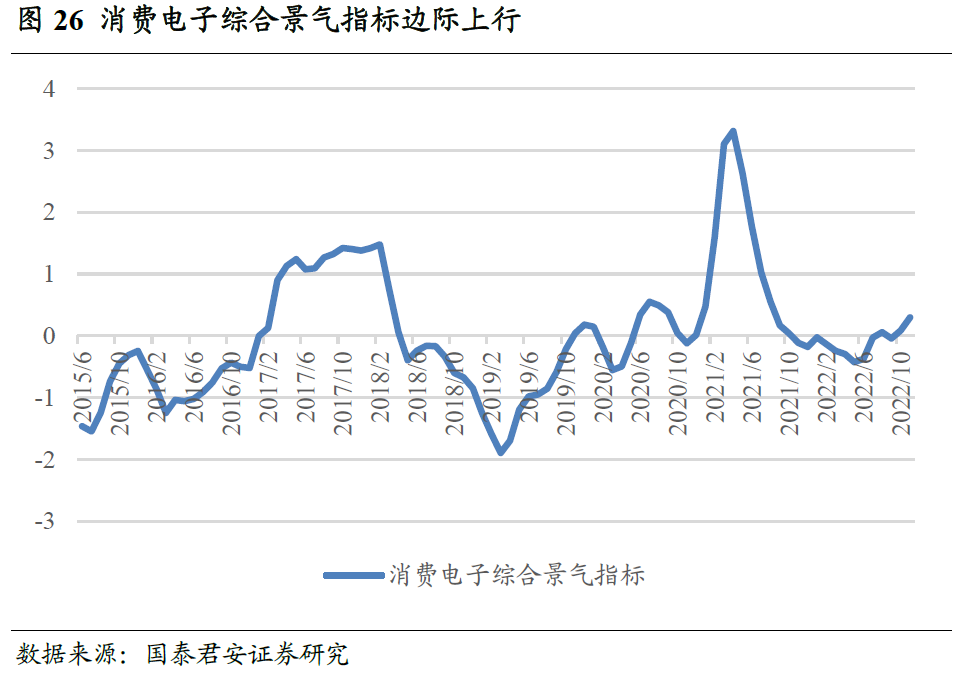

消费电子

消费电子相关景气指数及投资策略的构建方法参见国君金工专题报告《电子产业链基本面量化及策略配置》,下面对主要结论进行展示。

各细分环节龙头公司营收均有显著改善,消费电子板块景气回升,依据模型建议超配。消费电子景气分析核心在于下游需求,我们综合产业链数据进行全面判断。根据最新数据,产业链主要环节景气度均有明显改善,例如,3C代工龙头鸿海精密10月营收增速41%,光学镜头龙头大立光9月营收增速24%,均较上月进一步改善。综合来看,行业整体景气度呈改善趋势,依据模型建议超配。

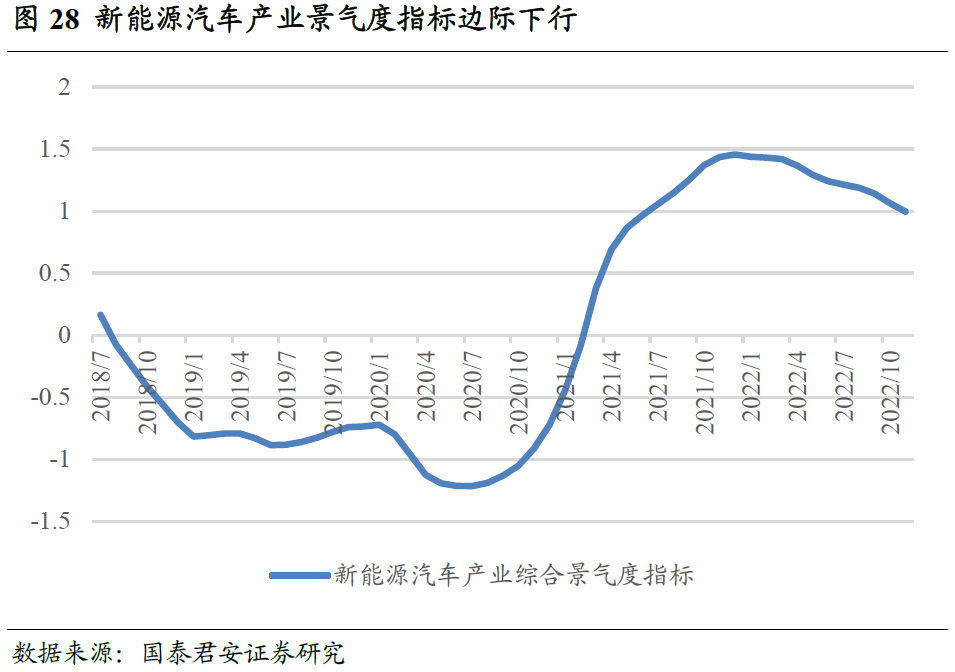

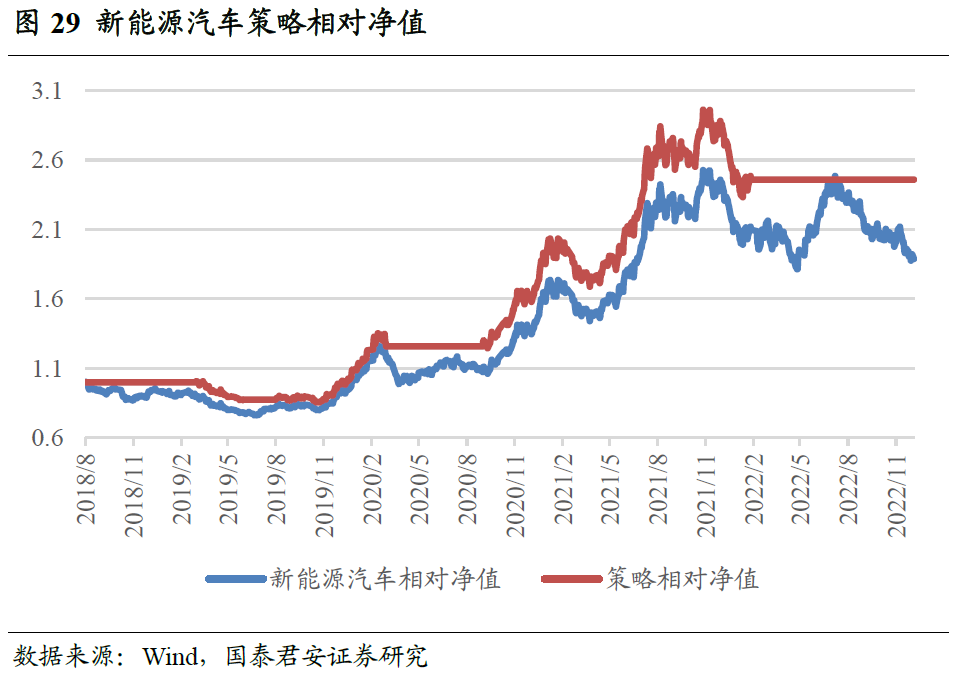

新能源汽车

新能源汽车板块相关景气指数及投资策略的构建方法参见国君金工专题报告《新能源汽车产业链基本面量化及策略配置》,下面对主要结论进行展示。

新能源汽车下游需求边际下滑,中上游产品价格增速回落,整体景气持续走弱,依据模型建议低配。我们从景气由下至上传导的角度出发,分上中下游综合刻画产业链景气趋势。从最新数据来看,下游新能源汽车销量增速持续下滑至86%,中上游产品价格增速亦持续回落。从产业链整体来看,我们构建的景气指标边际下行,依据模型建议低配。

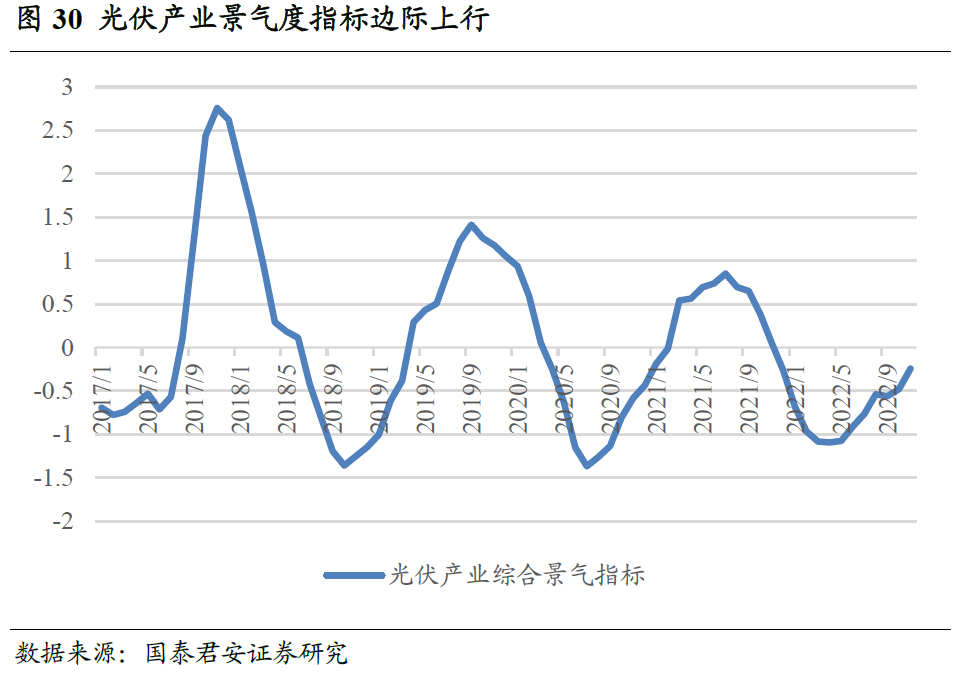

光伏

光伏板块相关景气指数及投资策略的构建方法参见国君金工专题报告《光伏产业链基本面量化及策略配置》,下面对主要结论进行展示。

内需回落,外需接力,整体景气仍向上,依据模型建议超配。光伏全产业链的产能多集中在中国,而下游需求却集中在海外,因此进出口数据是监测板块景气的重点。目前来看,国内需求方面,10月新增装机同比增速50%,较前期明显回落;海外需求方面,硅片、组件出口增速明显回升。综合来看,内需虽回落,但外需旺盛,组件产量同比增速大幅提升至70%,光伏板块景气维持上行趋势,依据模型建议超配。

05

消费板块

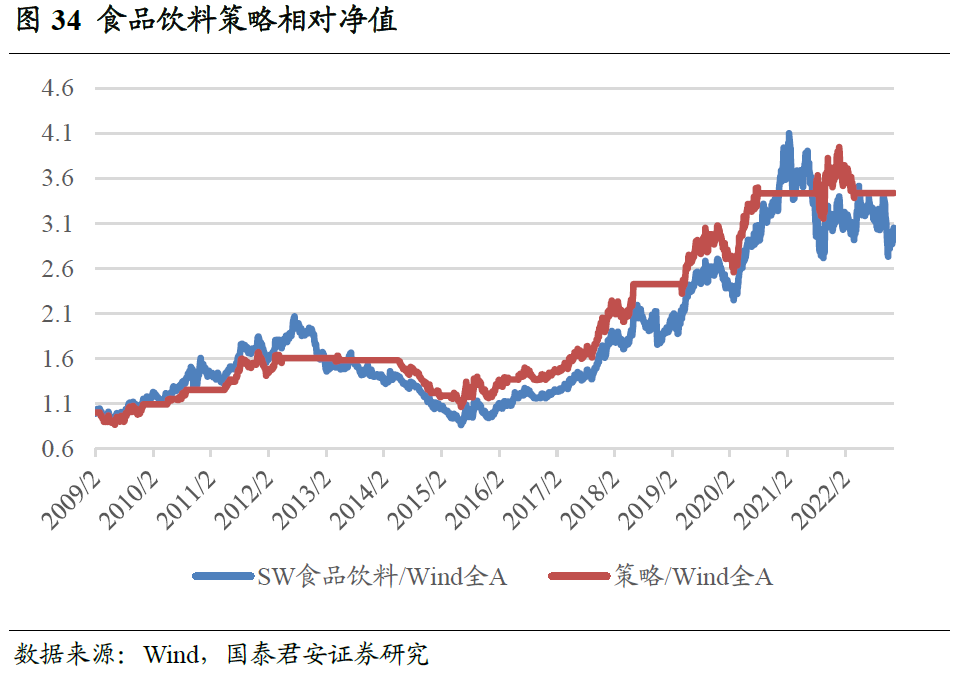

消费板块中我们主要关注食品饮料、家用电器、农林牧渔三个行业,相关景气指数及投资策略的构建方法参见国君金工专题报告《消费板块基本面量化框架与策略配置》,下面对主要结论进行展示。

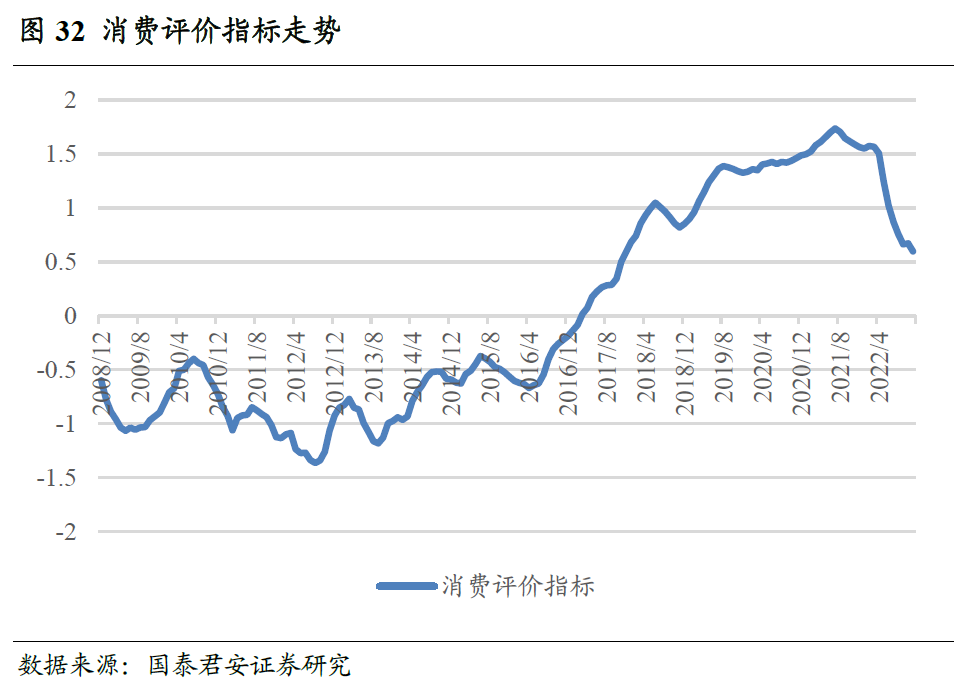

消费评价指标

消费者信心继续下滑,消费升级明显受阻。我们认为,消费升级主要包括消费水平提升、消费结构优化、消费质量改善三层含义,并数量化构建了消费评价指标以监测消费升级趋势。目前来看,经济疲弱、疫情反复的影响下,消费者信心疲弱的趋势尚未得到扭转,10月读数为86.8,仍处过去30年最低水平附近,表明当下消费者信心仍然面临较大冲击,消费升级持续受阻。

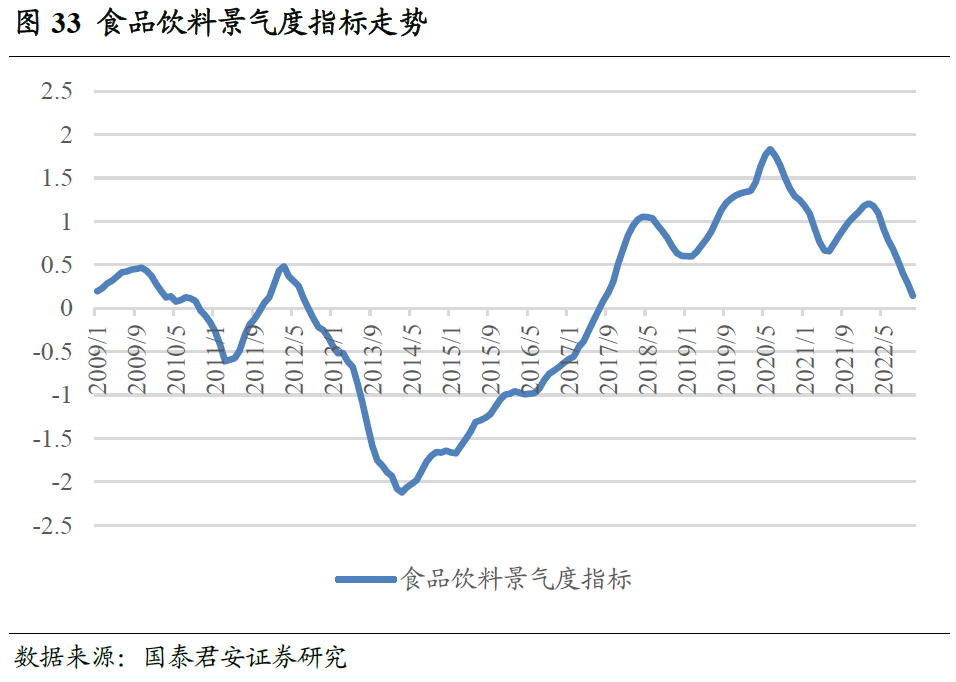

食品饮料

消费者信心疲弱叠加剩余流动性拐点,高端酒的实物消费属性和金融属性同时受到压制,依据模型建议低配。食品饮料行业主要关注高端酒,而高端酒成本占比极低,主要关注产品价格走势。目前来看,受消费者信心不足影响,消费整体表现非常疲弱。同时,剩余流动性已现拐点,使得金融属性对高端酒的价格支撑也变弱。结果上,以茅台为代表的高端酒价格持续回落,依据模型建议低配。

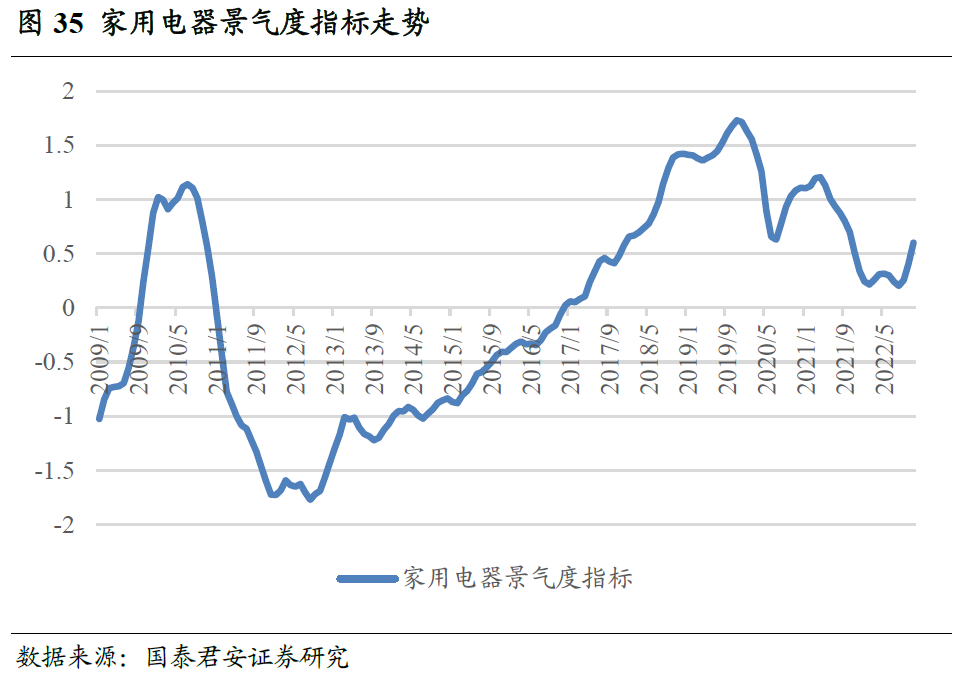

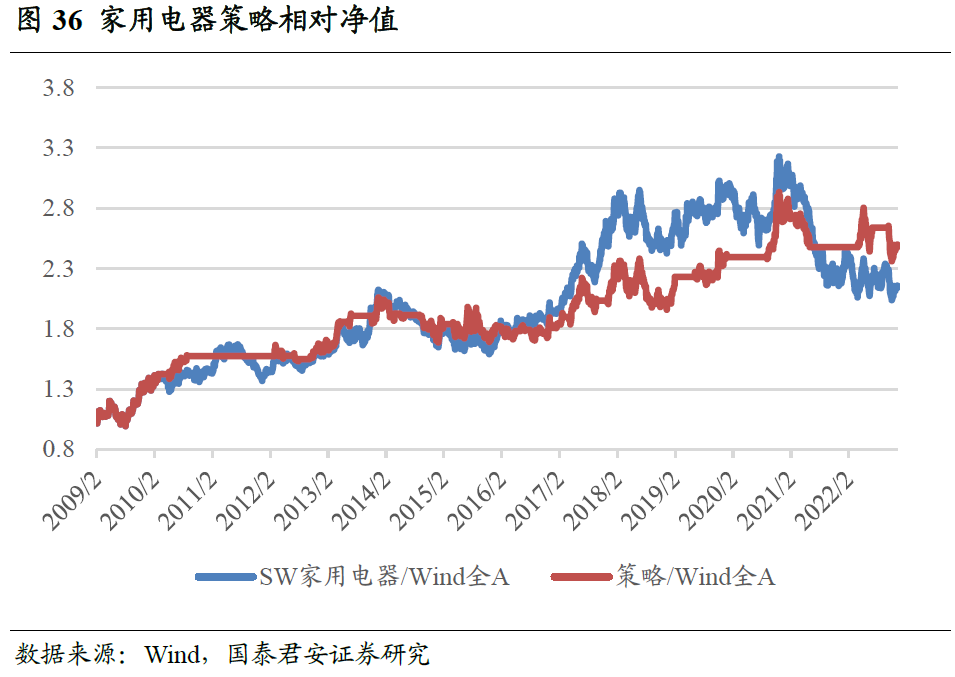

家用电器

地产数据拐点已现,同时前期成本端利好因素仍在,家电景气度边际上行,依据模型建议超配。家用电器行业中白电为主导,而白电中空调产销量占比最大,主要关注空调产业链的景气度。家电是典型的地产后周期产品,目前房屋新开工已现拐点,且政策支撑下需求预期改善明显;另一方面,从成本端来看,大宗价格回落将有效改善家电行业盈利能力。综合来看,行业景气度边际上行,依据模型建议超配。

农林牧渔

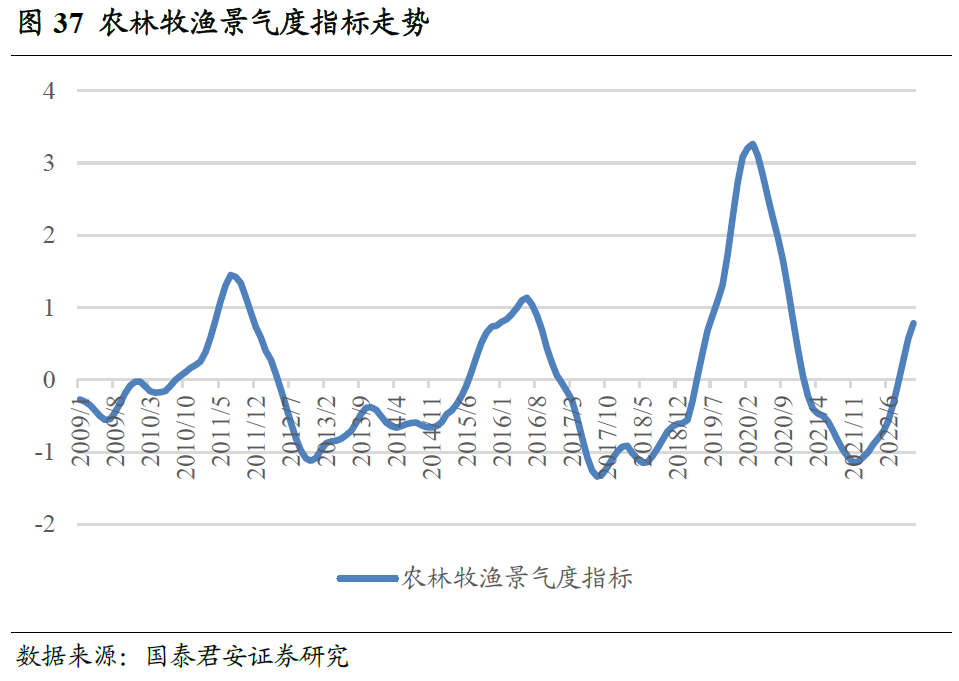

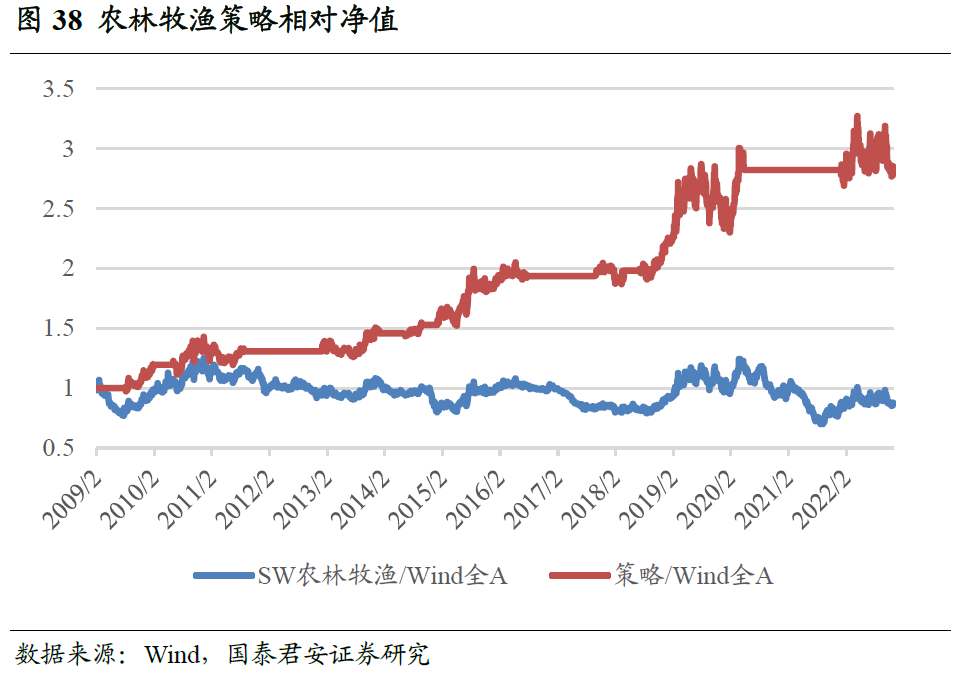

猪周期反转持续得到确认,依据模型建议超配,但需警惕周期反转风险。农林牧渔行业主要关注猪周期,而猪肉需求端变化不大,主要受供给端影响。目前来看,在前期猪价大幅下跌后,生猪产能持续退出,猪周期已实质性反转。由于能繁母猪从2021年7月开始去化,未来生猪供给仍将受限,目前猪周期仍处上行期,依据模型建议超配。但需注意,2022年5月为能繁母猪存栏上行拐点,根据产业规律,从猪价同比增速的角度来看,11-12月可能就是猪周期顶点,需注意可能的周期反转风险。

06

行业拥挤度监测结果

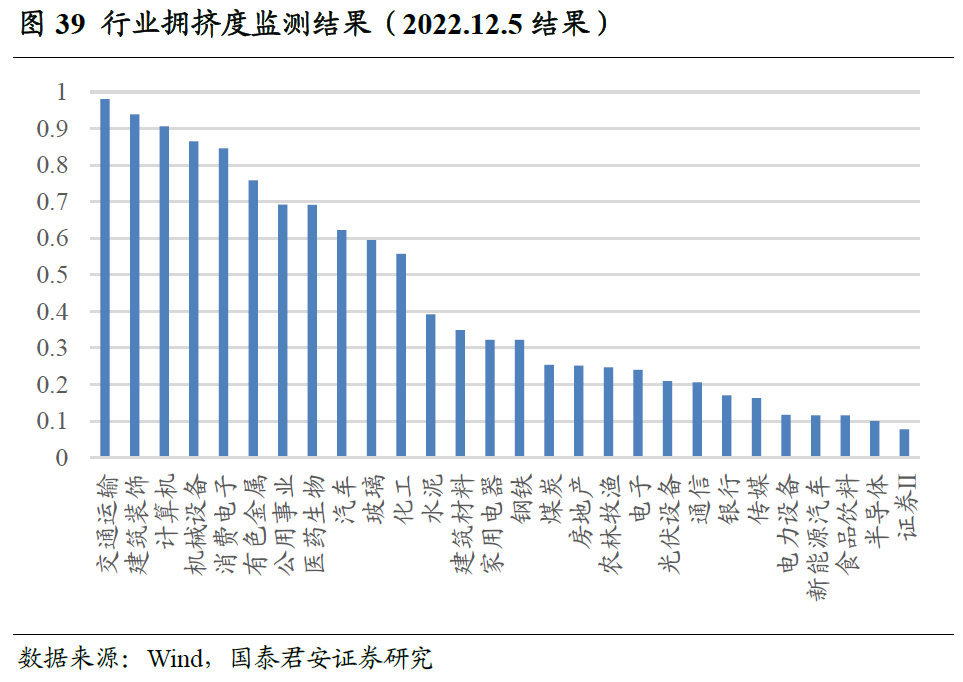

交通运输行业触发拥挤信号,防疫政策优化交易或已出现过热风险。随着疫情防控政策边际宽松,近期交通运输、旅游等相关行业明显上涨。根据我们的监测结果,交通运输行业已经触发拥挤信号,这意味着防疫政策优化交易或已过热,需警惕可能的股价反转风险。

07

行业配置策略

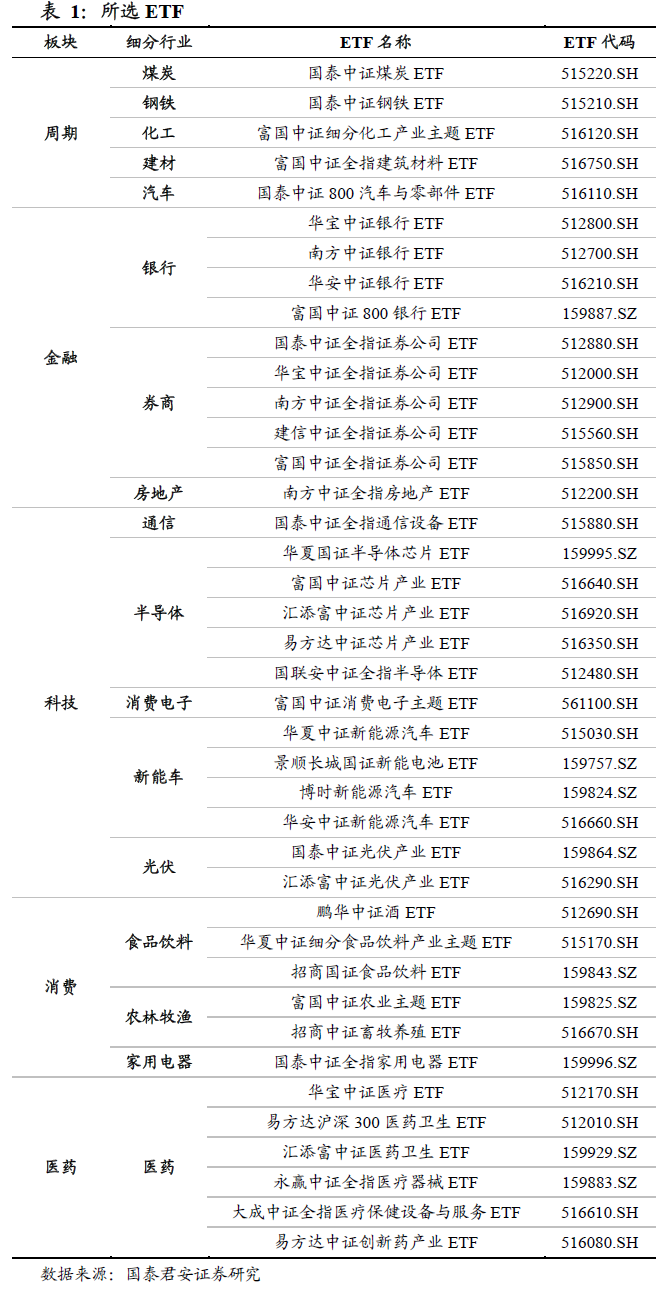

在各板块内部,择优筛选ETF作为底层资产。为确保策略具有实战价值,我们将ETF作为底层资产,最终筛选得到的ETF列表如下所示。

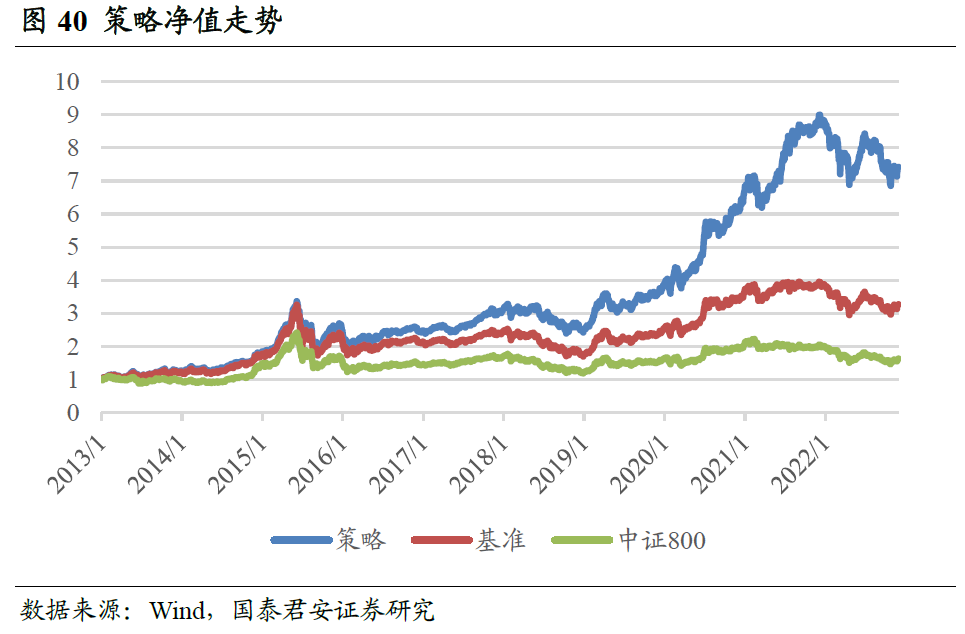

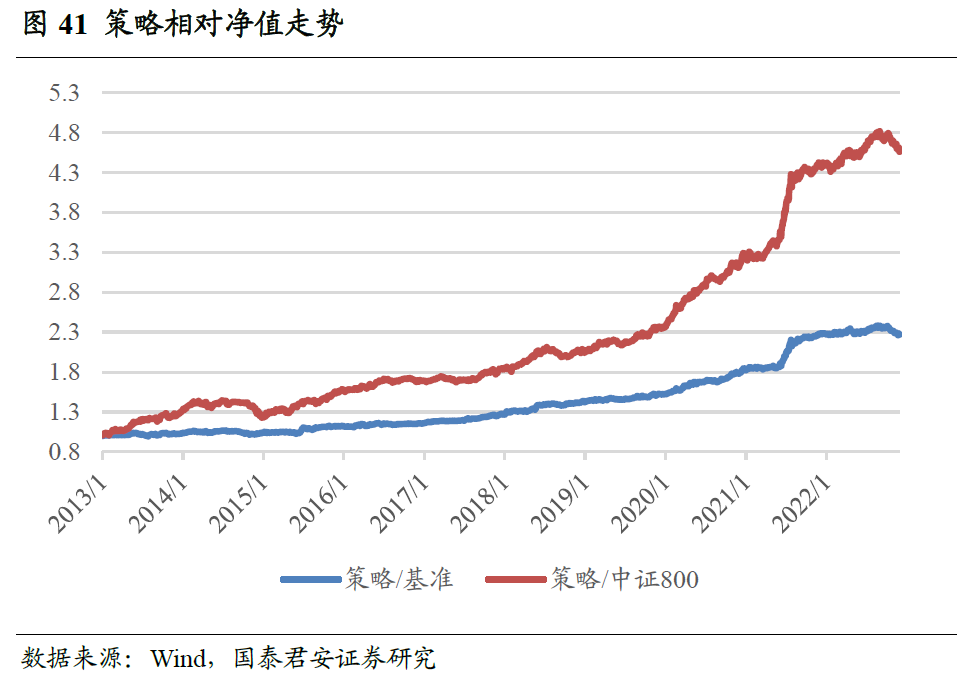

策略持续跑赢基准及中证800指数,具有显著超额收益。在周期、金融、科技、消费、医药五大板块等权的基础上,根据每个行业的景气信号进行超低配,该策略持续跑赢等权基准及中证指数,最近1个月跑输等权基准,相对等权基准及中证800的超额收益分别为-2.0%和-3.0%。

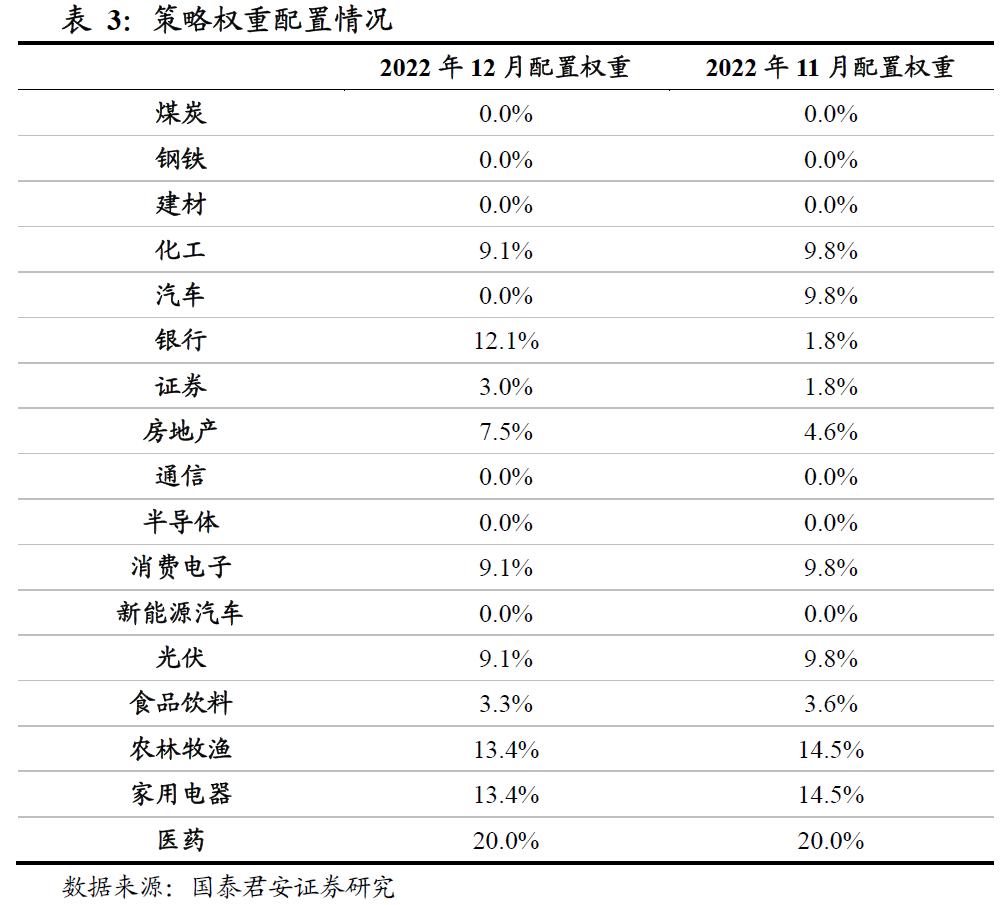

依据模型,最新行业配置权重建议如下表所示。

08

风险提示

模型失效风险。本文板块配置建议全部基于量化模型推出,请注意相关模型失效的风险。

本结论仅从量化模型推导得出,与研究所策略观点不重合。有关研究所策略团队对上述板块的观点,请参考相关策略报告。

详细报告请查看20221207发布的国泰君安金融工程基本面量化月报《基本面量化&ETF轮动策略:银行景气预期拐点已现——2022年12月基本面量化月报》

法律声明:

本公众订阅号(微信号: gtjajrgc2018)为国泰君安证券研究所金融工程研究团队依法设立并运营的微信公众订阅号。本团队负责人陈奥林具备证券投资咨询(分析师)执业资格,资格证书编号为S0880516100001。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

本篇文章来源于微信公众号: Allin君行