【国君金工X策略】风起小盘成长,中证1000指数投资价值凸显——富国中证1000ETF指数投资价值分析

核

心

观

点

导读:本篇报告详细分析了聚焦小盘新兴成长风格的中证1000指数的投资价值,并针对富国中证1000ETF(159629)进行了重点分析

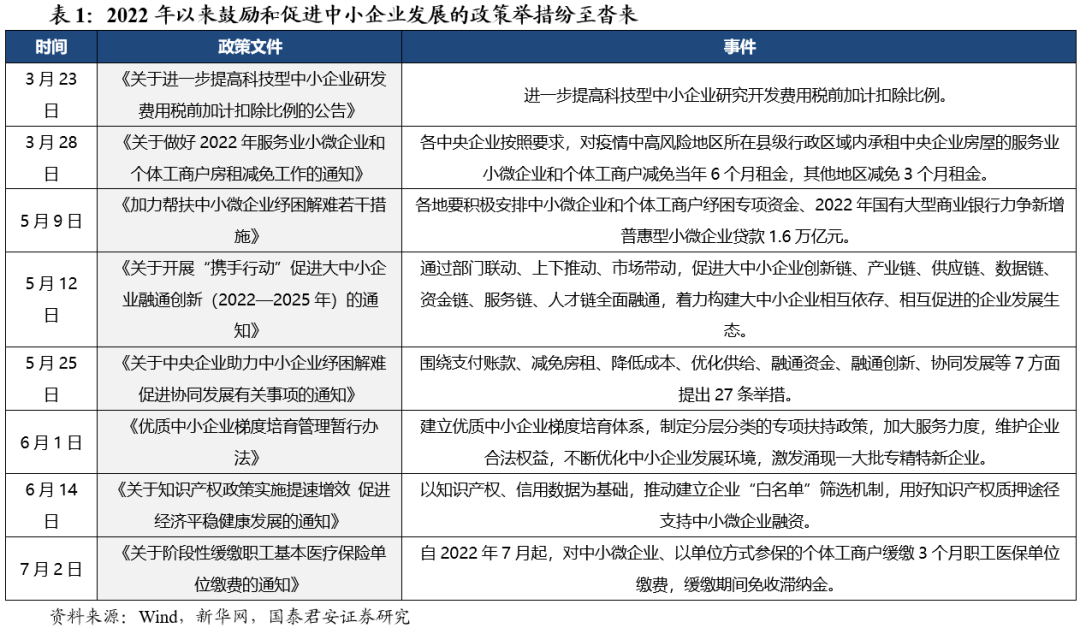

政策暖风频吹,促进中小企业健康发展。2022年6月1日,工信部印发《优质中小企业梯度培育管理暂行办法》,对加强优质中小企业梯度培育工作作出部署安排。2022年6月16日,工信部启动第四批专精特新“小巨人”企业培育工作,提升中小企业创新能力。

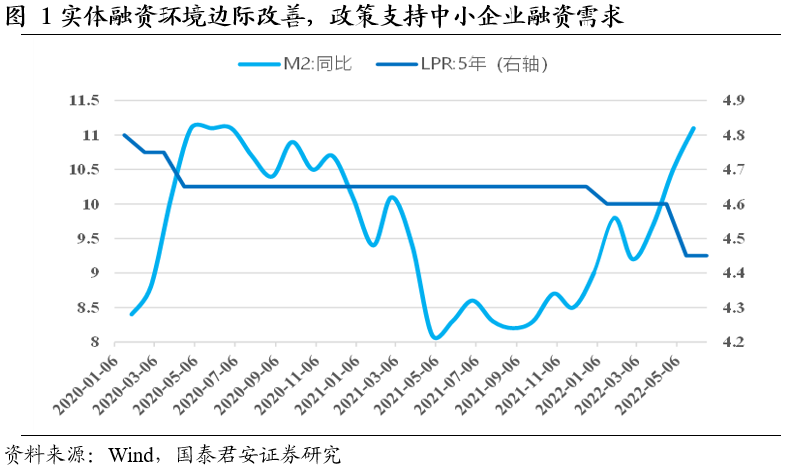

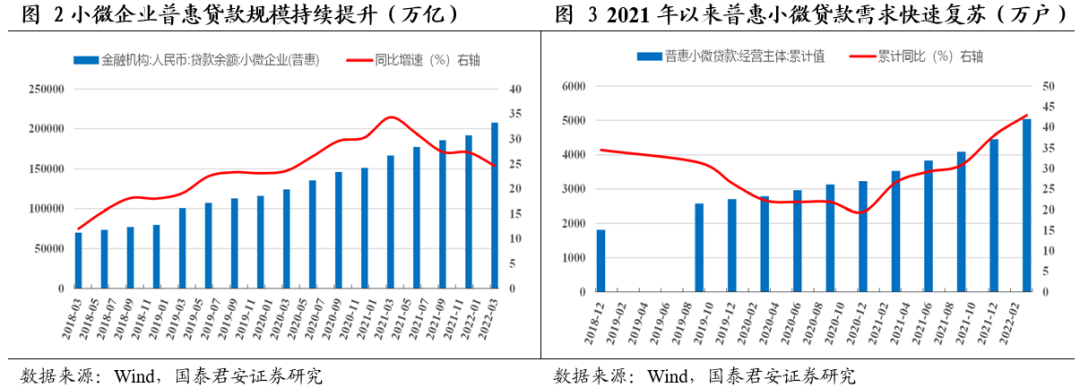

我国中小企业融资环境逐步改善,融资需求整体快速复苏。2022年以来,企业融资环境边际转好。针对小微企业的普惠贷款规模持续提升,2022年一季度达到20.77万亿元,同比增长24.6%,在2021年高基数的背景下仍维持较高增速,显示政策层面积极解决中小企业融资难、融资贵问题。

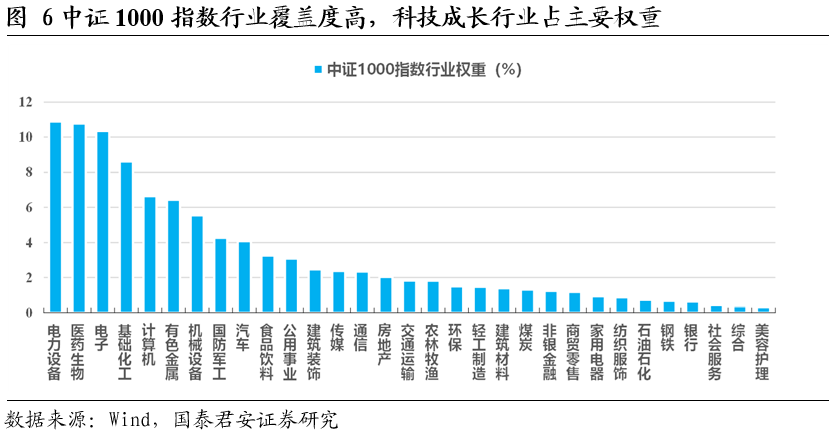

中证1000指数聚焦科技成长,紧跟时代脉搏。中证1000指数具有典型的科技成长特征,且成分股市值规模偏小。医药生物、电子、计算机等行业个股数量最多,而指数平均市值约120亿元。从指数成分股权重分布看,电力设备行业所占权重最大,占比达10.9%,而电力设备行业涵盖具备较大产业发展潜力的光伏、风电、锂电等领域。

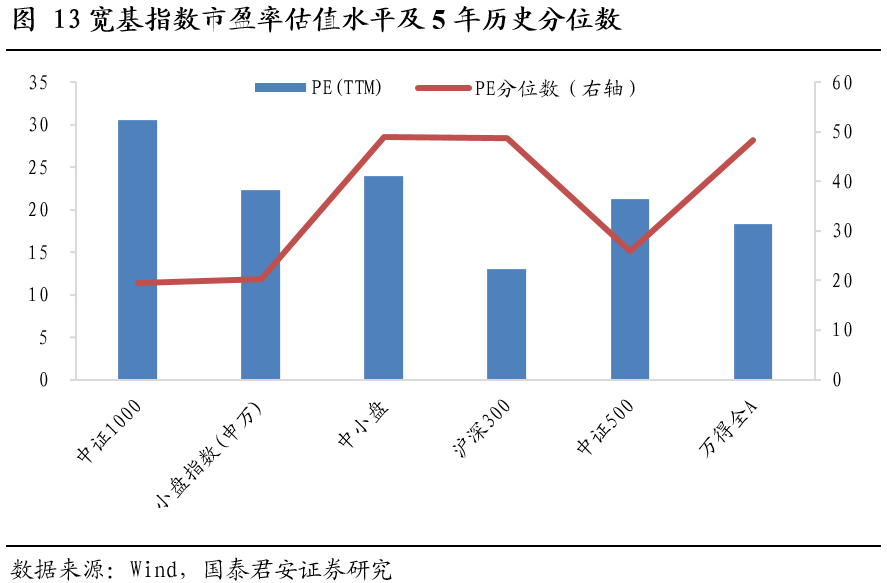

中证1000指数具备估值、基本面和筹码优势。中证1000指数成分股行业分布均匀,电力设备、电子和医药生物权重逐渐提升。中证1000指数自基日以来累计收益603.60%,2022年5月以来累计收益22.70%,高于其他宽基指数。从估值分位数上看,中证1000PE过去5年历史分位数仅19.5%,当前估值水平仍然相对较低。指数筹码结构分散,股权质押压力逐年减轻。

富国ETF产品线布局广泛、历久弥新:富国基金在ETF领域深耕多年,ETF产品总规模259.85亿元。富国基金ETF产品线在各个细分赛道上均有布局,除了板块、行业类产品以外不乏细分方向的创新产品,在ETF产品同质化竞争下具有别样优势。

风险提示:宏观经济下行风险导致小盘估值承压;结论主要由历史数据产生,未来存在失效可能

壹

政策暖风不断,中小企业全力以“复”

2022年6月1日,工信部印发《优质中小企业梯度培育管理暂行办法》,对加强优质中小企业梯度培育工作作出部署安排。将优质中小企业分为创新型中小企业、“专精特新”中小企业和专精特新“小巨人”企业三类,共同构成中小企业梯度培育体系,三类企业培育目标分别是100万家、10万家和1万家左右。

2022年6月16日,工信部启动第四批专精特新“小巨人”企业培育工作,“培育一批‘专精特新’中小企业”、提升中小企业创新能力。全国已有“专精特新”企业4万多家,三批“小巨人”企业共计4762家,制造业“单项冠军”企业848家。专精特新“小巨人”企业中超五成研发投入在1000万元以上,超六成属于工业基础领域,超七成深耕行业10年以上,超八成居本省份细分市场首位,在多个领域“补短板”“填空白”。2021年,“小巨人”企业利润率为10.6%,比规模以上工业中小企业高4.4个百分点。

习近平总书记高度重视中小企业发展,强调“中小企业能办大事”,要培育“一批‘专精特新’中小企业”、“支持中小企业创新发展”。中小企业是国民经济和社会发展的生力军,是扩大就业、改善民生、促进创新创业的重要力量。近年来受疫情冲击和国际局势影响,广大中小企业处境艰难,稳增长、稳市场主体、保就业面临较大压力。各部门及地方不断加大对中小企业支持力度,相关利好政策频出。

我国中小企业融资环境逐步改善,融资需求整体快速复苏。2022年以来,企业融资环境边际转好,M2增速持续回升,5月同比增速达11.1%,5年期LPR利率持续回落至4.45%水平,经过央行降准操作,当前中小型存款金融机构存款准备金率已回落至8.25%。针对小微企业的普惠贷款规模持续提升,2022年一季度达到20.77万亿元,同比增长24.6%,在2021年高基数的背景下仍维持较高增速,显示政策层面积极解决中小企业融资难、融资贵问题。从普惠小微贷款企业主数量角度看,2022Q1达到5039万户,累计同比增速达42.9%,累计增速从2020年底以来持续提升,显示普惠小微贷款需求旺盛,中小微企业信用需求整体在加速复苏中。

贰

预期上修开空间,回调仍要选成长

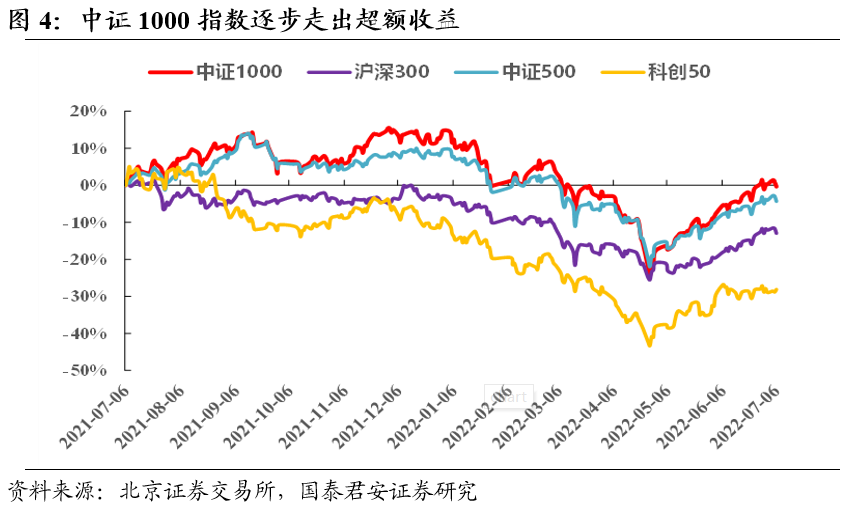

中证1000指数走出超额收益,成长风格在本轮反弹行情中占优。近一年来,中证1000指数微跌0.36%,同期科创50指数下跌28.12%,沪深300指数下跌12.97%,中证500指数下跌4.34%,中证1000指数在上述主流指数中收益表现亮眼,值得注意的是,市场相对高位的2021年7月至2021年年底期间,中证1000指数上涨14.78%,显示出较强的抗风险能力。经济预期好转,风险评价下降,风险偏好回升,上修指数运行区间。悲观者预期没有交易,乐观者预期主导交易,推土机行情再现,市场回调仍应重视成长风格配置价值。

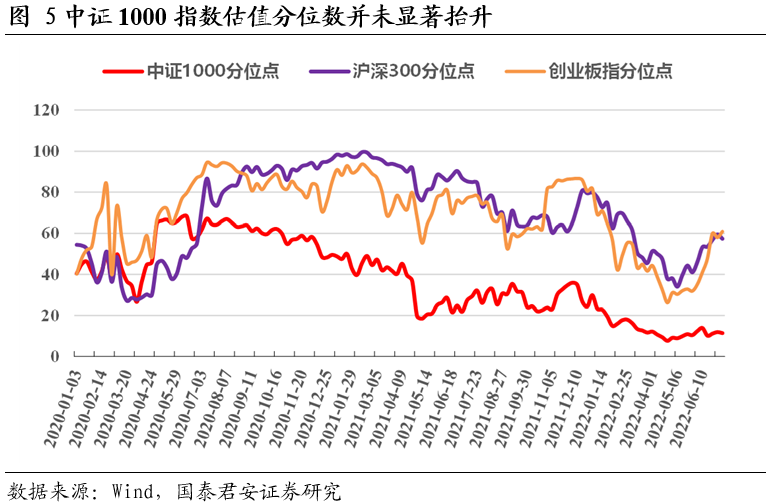

4月低以来的市场反弹中,中证1000指数估值优势逐步显现。2020年3月前后,沪深300、创业板指等主流指数动态市盈率分位数出现阶段性低点后出现估值抬升走势,各指数间差异扩大,中证1000指数估值分位数从高点一路回落至11%附近。4月底以来的市场上行行情中,沪深300指数、创业板指估值分位快速提升,而中证1000指数分位数仍处低位,相对配置价值逐步显现。近期电力设备新能源、汽车产业链相关公司涨幅居前,白酒、社服零售也走出反弹行情,中证1000指数相对均衡的行业结构和权重比例使其在当前位置仍具有显著的估值优势。

叁

中证1000指数:小盘属性突出,布局新兴成长

3.1.布局新兴成长,兼顾周期和消费

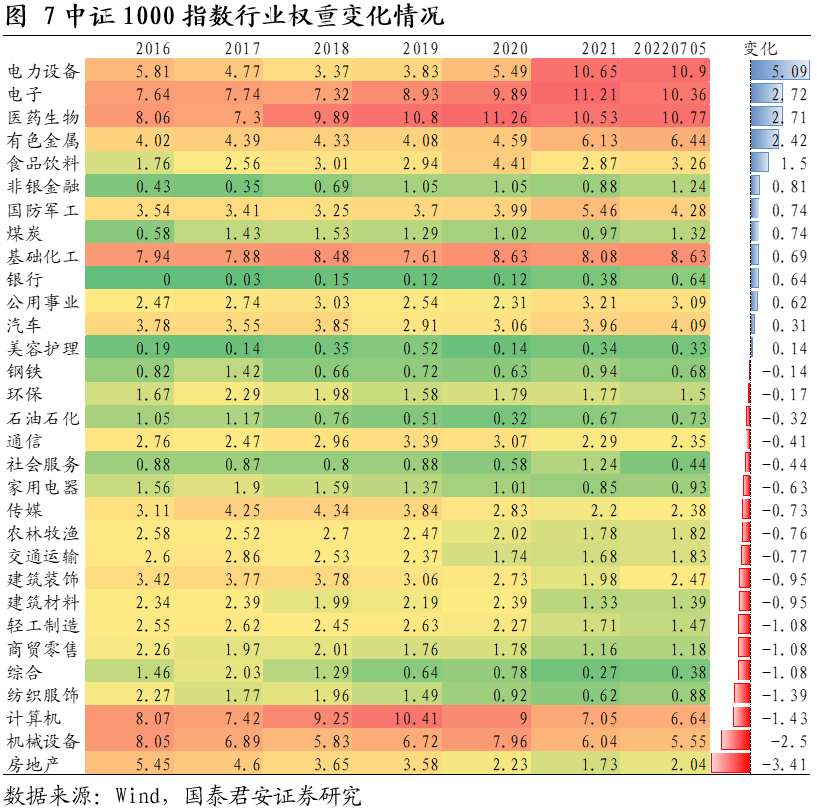

中证1000指数的科技成长属性明显,新兴产业权重占比高。中证1000指数由全部A股中剔除中证800指数成份股后,规模偏小且流动性好的1000只股票组成,这使得中证1000指数具有显著的中小成长特征。指数行业权重分布中,电力设备行业所占权重最大,占比达10.9%,而电力设备行业涵盖具备较大产业发展潜力的光伏、风电、锂电等领域。科技成长特征显著的医药生物和电子行业权重占比分别为10.77%和10.36%,基础化工、计算机和有色金属行业权重占比分别为8.63%、6.64%和6.44%,成长性行业中权重较大的还有机械设备、国防军工等,消费类行业中权重较高的行业是汽车、食品饮料和农林牧渔,而周期性行业中基础化工、有色金属和公用事业、建筑装饰行业占比较高。综合看,中证1000指数所囊括的行业较为丰富,且科技成长类行业权重占比高,兼顾成长与均衡。从2016年以来的变化上看,电力设备、电子、医药生物等行业占比大幅提升,房地产、机械设备等占比下降。

3.2.小盘属性与流动性属性凸显

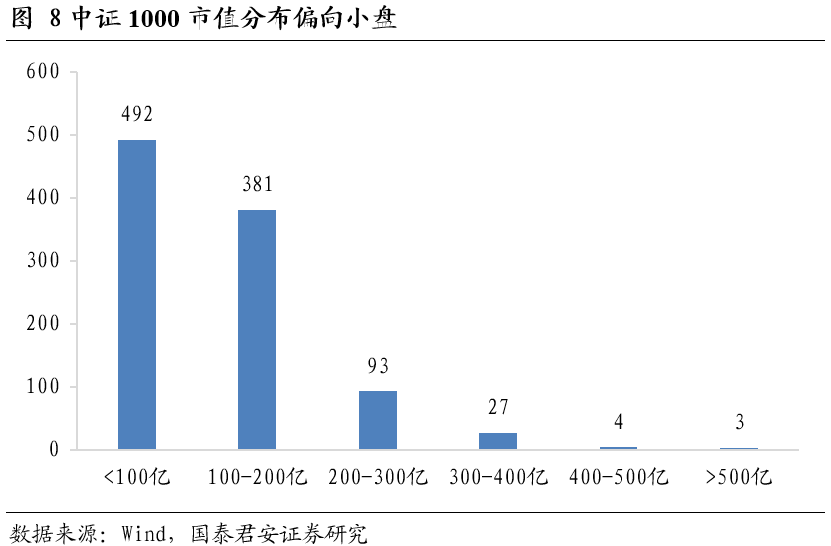

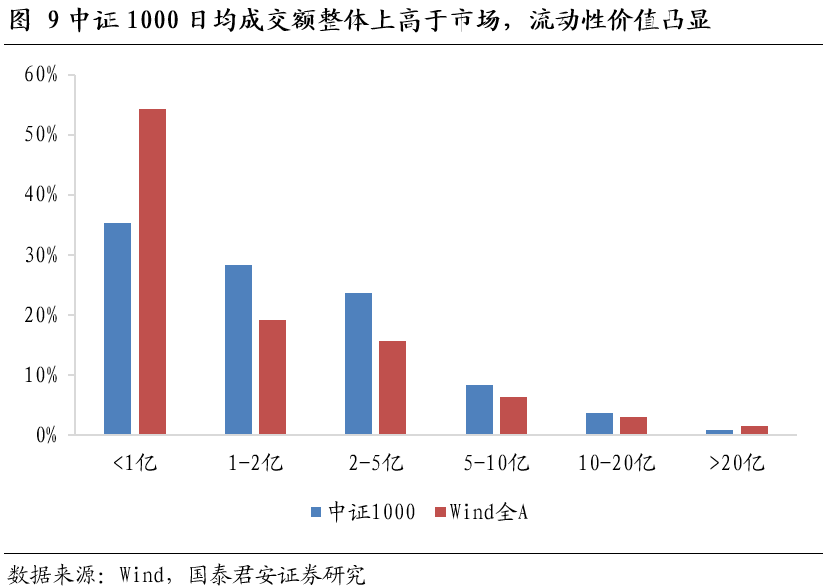

从市值分布上看,中证1000指数成分股偏向小盘,市值200亿及以下的公司占比87.3%,符合指数小盘定位。从流动性分布上看,中证1000指数成分股流动性整体上高于市场,日均成交额在1亿以下的比例大幅低于市场,日均成交额在1-20亿区间上均高于市场。

3.3.指数收益能力强,2022年5月以来反弹收益更高

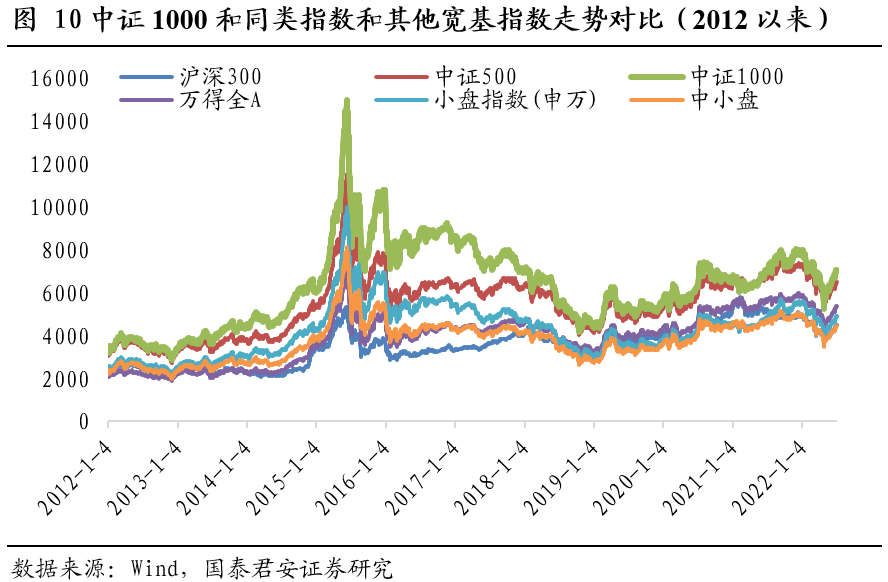

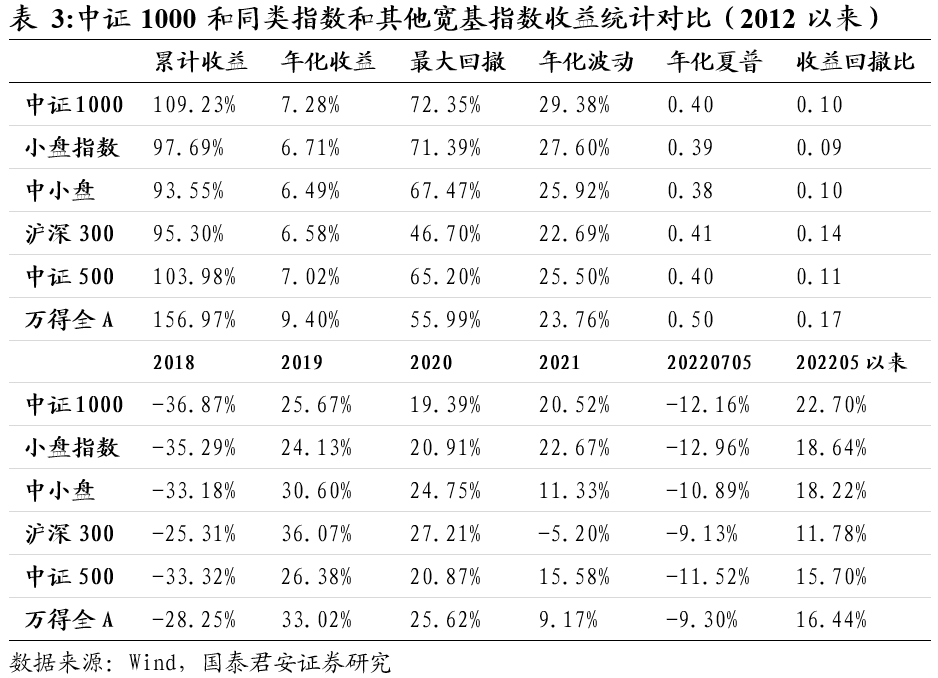

中证1000指数自基日以来累计收益603.60%,年化收益11.79%,年化夏普0.53,具有较好的长期投资价值。中证1000在2022年以来的收益为-12.16%,2022年5月以来收益22.70%。

中证1000相比于小盘指数和中小盘,在2012年以来累计收益相对更高,年化夏普和收益回撤比基本持平。2022年5月以来,中证1000指数累计收益22.70%,高于同类指数和其他宽基指数。

肆

中证1000指数投资价值分析

4.1.盈利增速上行,凸显成长能力

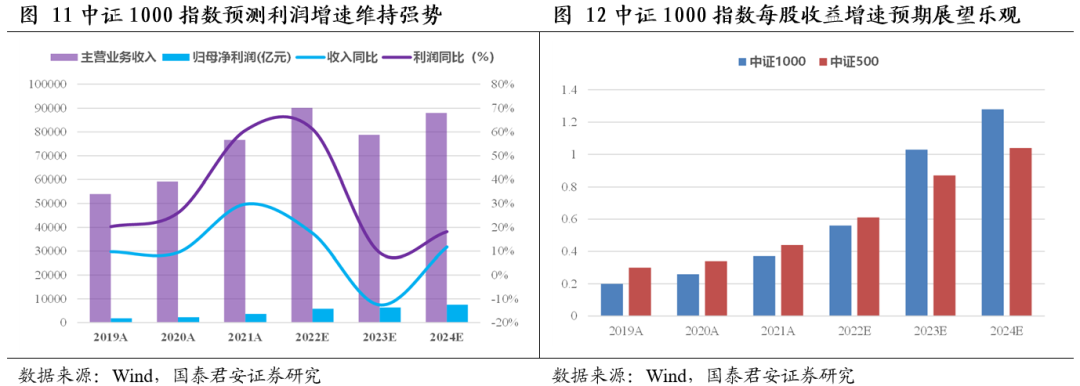

中证1000指数成分股整体具备较强的盈利能力,且具备盈利质量优势。尽管收到疫情冲击,中证1000指数2020年营收和净利润增速分别达到9.46%和26.13%,2021年在上期高基数背景下增速进一步提升,分别达到29.75%和60.67%,显示出较强的盈利韧性和增长动力,预期2022-2024年中证1000指数利润仍持续增长,且增速显著高于收入增速。盈利质量角度看,中证1000指数每股收益增速显著高于中证500和沪深300指数,尤其是2022-2023年预期增速分别达53.6%和83.89%,显示当前指数处于盈利高增周期中,具备较强投资价值。

4.2.估值上行空间充足

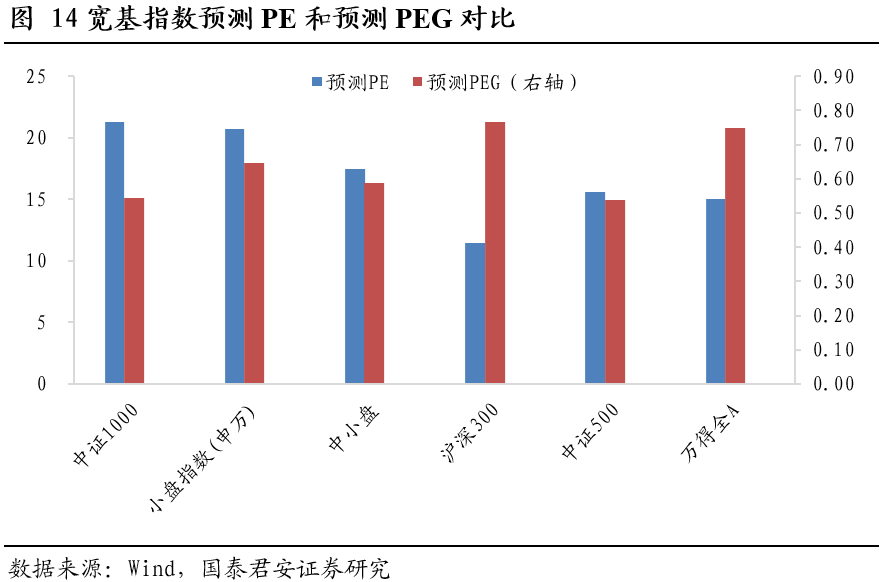

中证1000指数市盈率高于市场,估值上行空间充足。从估值水平上看,中证1000PE(TTM)约30.5倍,高于同类指数和其他宽基指数,市场认可程度较高;从估值分位数上看,中证1000PE过去5年历史分位数仅19.5%,当前估值水平仍然相对较低。中证1000预测PEG仅0.54,未来具有较大的上行空间。

4.3.指数筹码压力较低

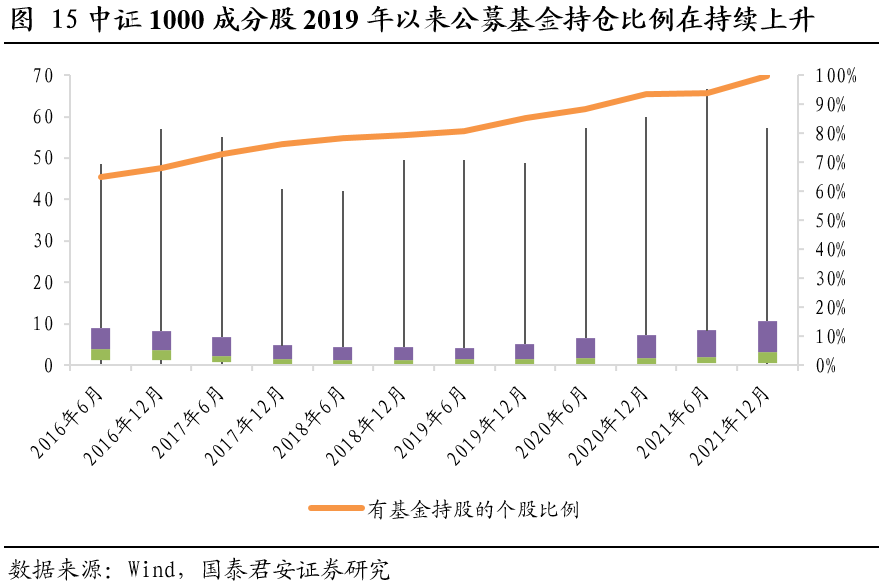

公募基金在中证1000上的配置比例提升但绝对水平仍然较低,指数筹码压力较低。我们首先统计了股票型基金每季度前十只重仓股中配置于宽基指数成分股的比例,公募基金在中证1000指数上的配置比例整体上较低,在2021年之后开始回升。此外,在指数成分股个股层面,成分股的基金持股比例在2019年以来持续上升,但整体水平相对较低,2021年年报数据中个股基金持仓比例中位数仅2.56%。因此,从基金持股层面上看,中证1000的筹码压力相对更低。

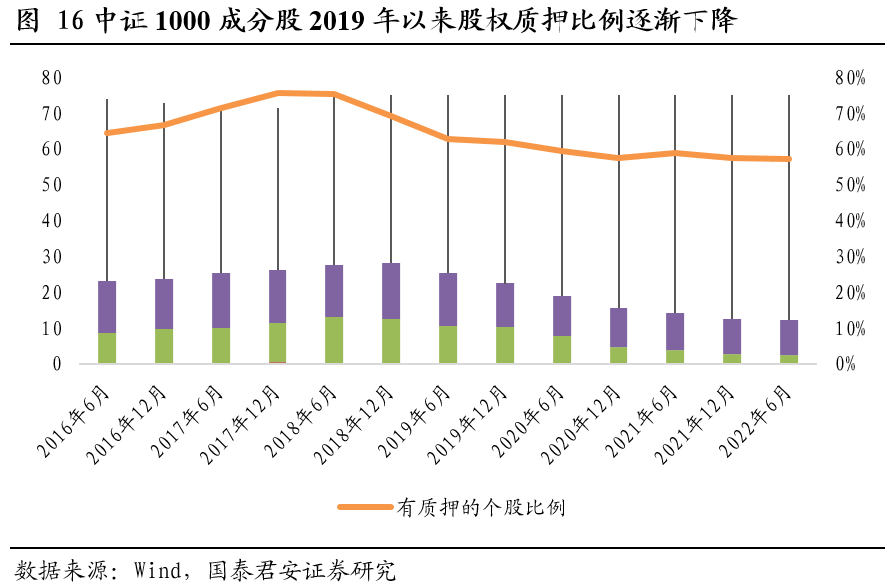

从股权质押比例上看,中证1000成分股2019年以来股权质押比例持续下降。除了降低公司风险、提高公司治理效率之外,股权质押比例下降还可以减少银行等质权人在股价下降时被动卖出股票的情况,进而减少股价下行期筹码压力、优化个股筹码结构。

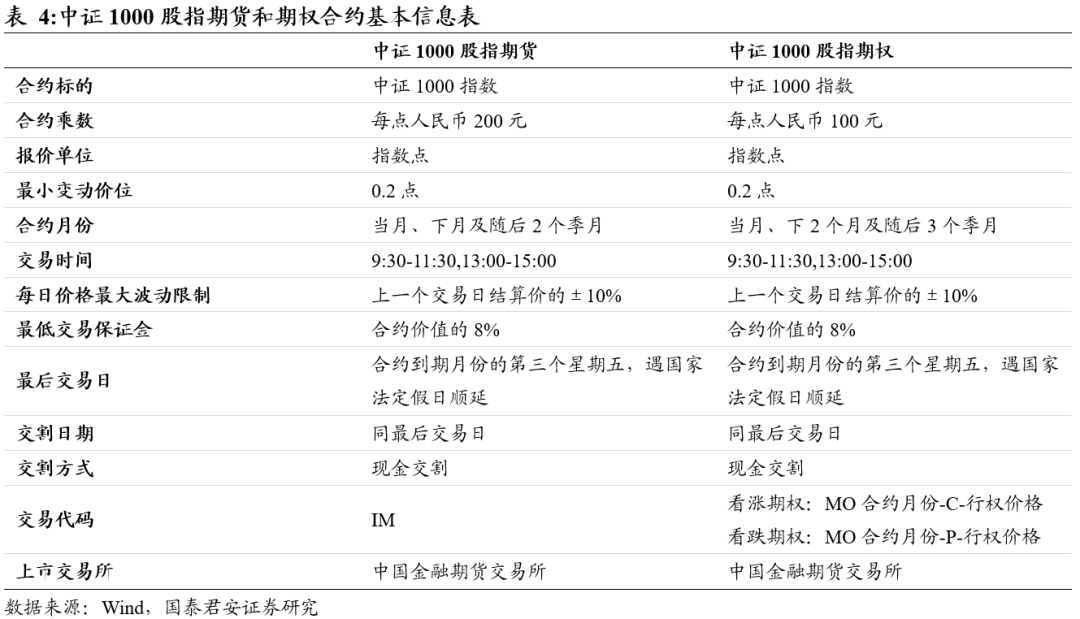

4.4.中证1000股指期货和期权获批,指数流动性提升

2022年7月18日证监会批准中国金融期货交易所(以下简称“中金所”)开展中证1000股指期货和期权交易。相关合约正式挂牌交易时间为2022年7月22日。中证1000股指期货首批上市合约为2022年8月合约(IM2208)、2022年9月合约(IM2209)、2022年12月合约(IM2212)和2023年3月合约(IM2303)。中证1000股指期权首批上市合约月份为2022年8月(MO2208)、2022年9月(MO2209)、2022年10月(MO2210)、2022年12月(MO2212)、2023年3月(MO2303)和2023年6月(MO2306)。

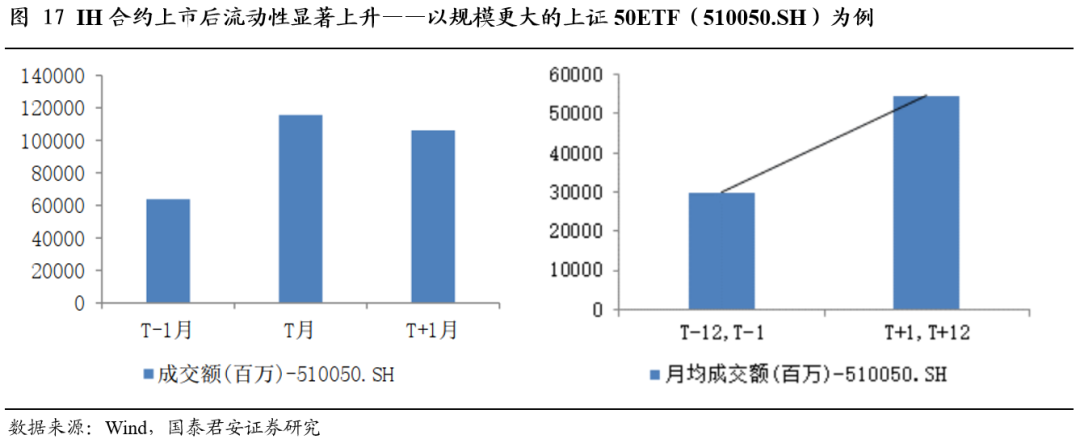

中证1000股指期货和期权上市交易有助于提高中证1000指数相应ETF流动性。以上证50ETF(510050.SH)为例,IH合约于2015年4月推出后,上证50ETF当月和未来一年成交额均大幅上升,涨幅分别达到81.41%和82.85%。

伍

富国基金ETF产品线:布局广泛,历久弥新

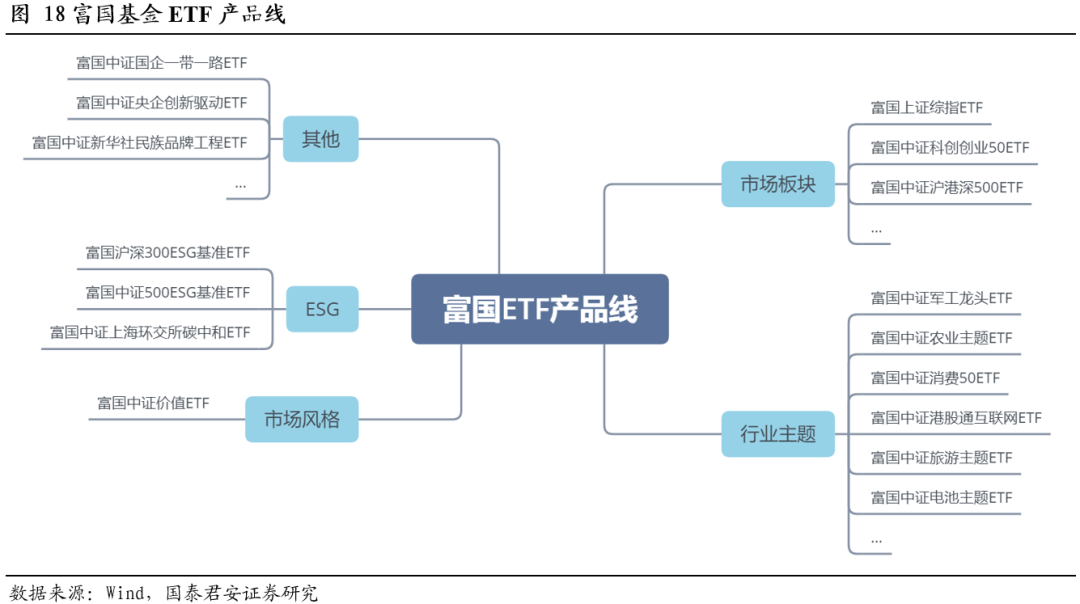

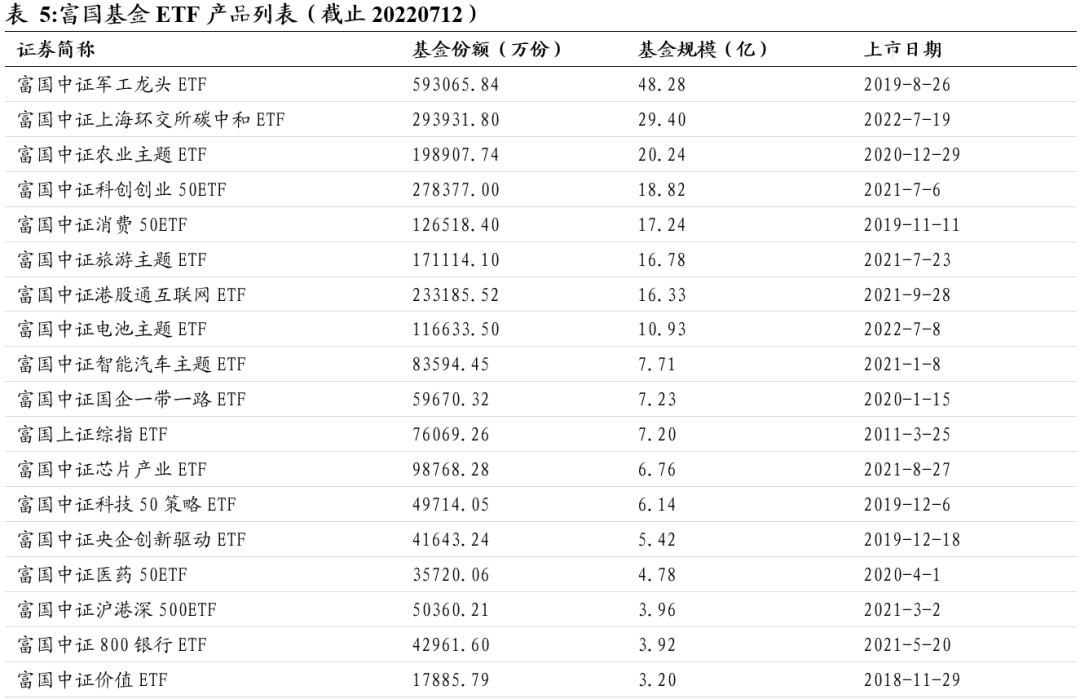

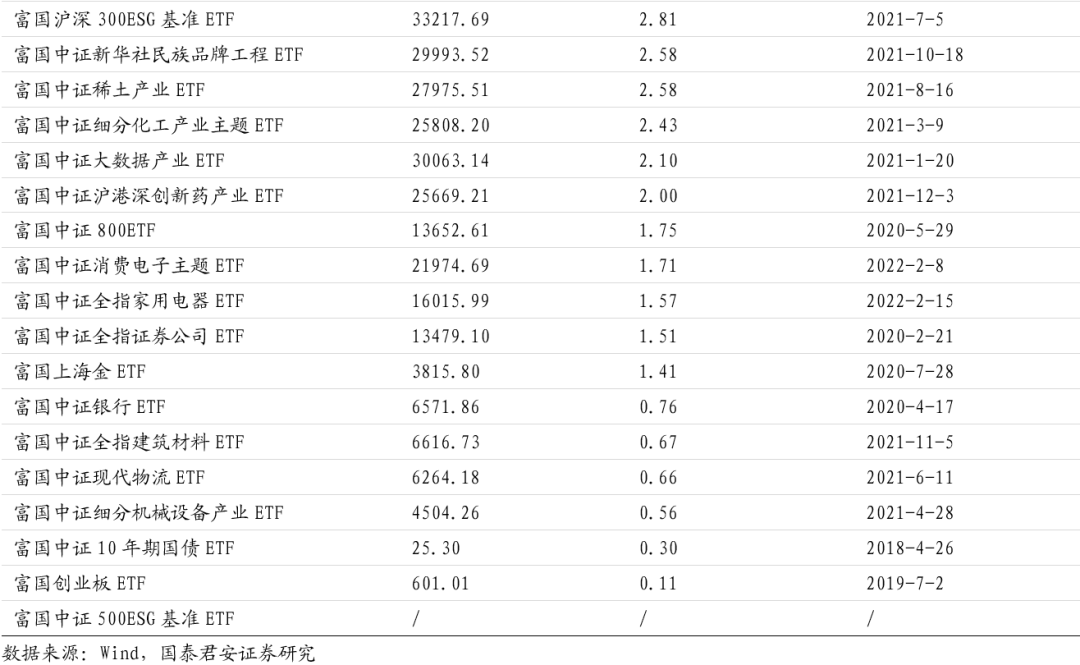

富国基金在ETF领域深耕多年,目前在管ETF产品36支(包括1支发行期产品),ETF产品总规模259.85亿元。

富国基金ETF产品线在各个细分赛道上均有布局,除了板块、行业类产品以外不乏细分方向的创新产品,在ETF产品同质化竞争下具有别样优势。其中以富国上证综指ETF为代表的5个市场板块ETF基本覆盖了主流市场板块,并且对创业板有所侧重,包括富国创业板ETF和富国中证科创创业50ETF两个产品。22个行业主题ETF基本覆盖了市场热门行业及产业链,包括军工、消费、农业、旅游、电池等。在ESG领域,对沪深300和中证500均有覆盖,也包括新发行的富国中证上海环交所碳中和ETF。除此以外,富国基金在市场风格、热门概念上也有产品布局,以产品创新赢得独特的竞争优势。

详细报告请查看2022/07/19发布的国泰君安金融工程数量化专题报告《风起小盘成长,关注中证1000指数》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行