【国盛金工 量价选股】高/低位放量:从事件驱动到选股因子

研究摘要

前言:高、低位放量是技术分析中经典的价量形态,通常被用于择时或事件驱动类型的研究,本篇报告尝试将其拓展到横截面选股领域,构建有效的选股因子。

高/低位放量事件研究:高、低位放量都是有效的事件,若股价触发“高位放量”形态,往往预示着主力资金开始出货,股票未来下跌的概率较大;反之若触发“低位放量”形态,则通常表明主力资金开始进场,股票未来有正向超额。更进一步,我们发现对于“放量”的判断,将“换手率放大”改为“股价波动率放大”,高、低位放量事件的回测效果更佳。

高/低位放量选股因子:高、低位放量,其实就是观测不同价格水平对应的成交量或者波动率的相对大小。基于此想法,我们计算不同价格水平下的波动率占比、或者不同波动率水平下的价格占比,在日频和分钟频维度上,分别构建了一些不同的选股因子。最终,综合考虑因子的回测效果、相关性以及计算复杂度,我们选取“日频_高位波动占比”、“日频_高波价格占比”,等权合成高/低位放量综合因子。2014/01/01-2023/10/31期间,在全体A股中,综合因子的月度IC均值为-0.066,年化ICIR为-3.00,月度RankIC均值为-0.091,年化RankICIR为-4.13;5分组多空对冲的年化收益为24.68%,年化波动为8.52%,信息比率为2.90,月度胜率为78.38%,最大回撤为7.70%。在剔除了市场常用风格和行业的影响后,纯净综合因子的年化ICIR达到-2.06,仍然具备有效的选股能力。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

报告原文下载链接:

https://pan.baidu.com/s/165I89OfDhxVeoCdtWDylDA

提取码:cryy

1. 前言

高、低位放量是技术分析中两种经典的价量形态,若股价走势出现“高位放量”形态,往往预示着主力资金开始出货,股票未来下跌的概率较大;相反,若股价走势出现“低位放量”形态,则通常表明资金开始进场,股价未来有较高的概率上涨。

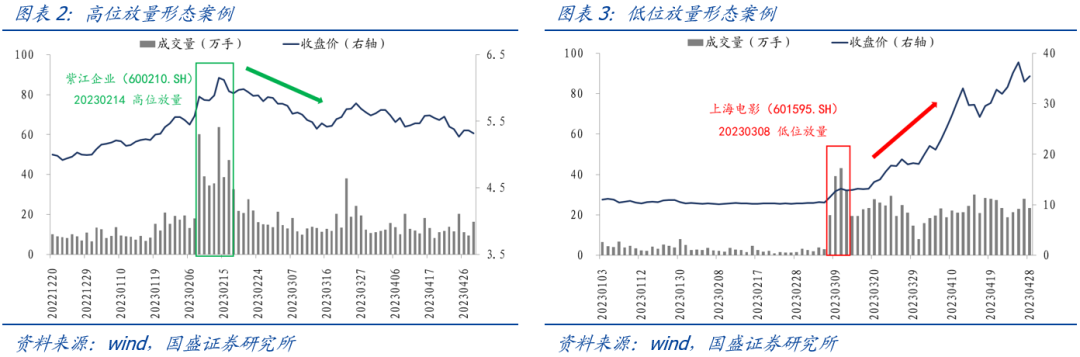

图表2、图表3分别展示了高、低位放量形态的案例。紫江企业(600210.SH)于2023年2月14日触发“高位放量”形态,股价短期见顶、开始下跌,随后60个交易日累计跌幅达到15%;上海电影(601595.SH)在2023年3月8日之前,股价很长一段时间处于底部缩量盘整阶段,但3月8日的成交量突然放大,随后股价一路上涨,未来60个交易日累计涨幅超过200%。

由于不同股票通常不在同一时点触发高、低位放量形态,且同时触发该形态的股票数量往往不多,因此高、低位放量形态常被用于择时或事件驱动类型的研究,较难被用来做为横截面上的选股因子。本篇报告尝试解决上述问题,先从事件驱动研究入手,对股票的高、低位放量形态进行深入探索,然后将其拓展到横截面选股领域,构建有效的选股因子。

2. 高/低位放量事件研究

关于股票处于高位或者低位,我们通常用当前股价处于历史序列的百分位水平来进行判断;而关于是否放量,我们通常观察当前的成交量或者换手率相对于过去一段时间是否异常放大。

因此,我们将同时满足以下2个条件的事件定义为“低位放量”事件:

(1)当日收盘价处于过去120个交易日的10%分位数及以下;

类似地,将同时满足以下2个条件的事件定义为“高位放量”事件:

(1)当日收盘价处于过去120个交易日的90%分位数及以上;

(2)当日换手率高于过去120个交易日换手率的均值+2倍标准差。

以2014/01/01-2023/10/31为回测时间段,暂时以中证800成分股为回测样本,对上述事件进行回测。事件触发后、超额收益的考核方式为:若当日收盘触发事件,则以次日开盘价为起点,考察在未来60个交易日,相对于中证800等权指数的超额收益表现情况。

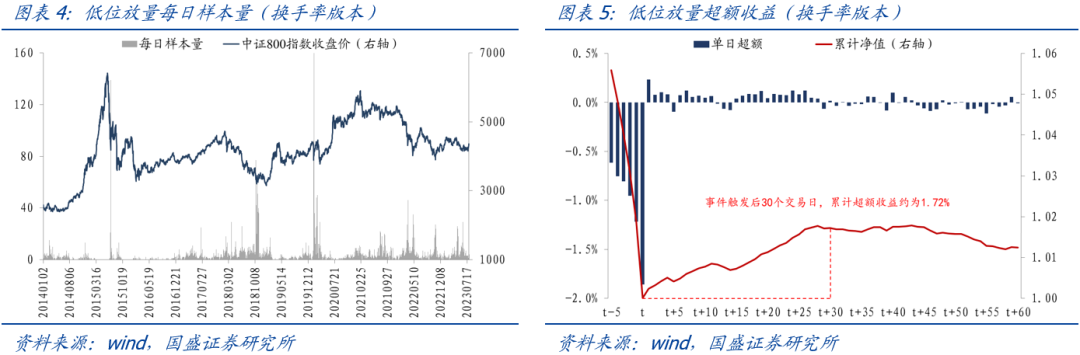

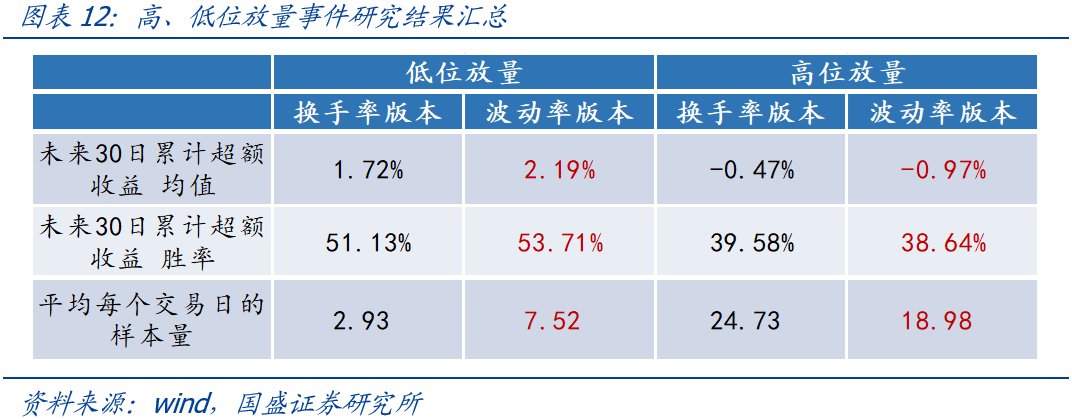

图表4展示了每日触发“低位放量”事件的股票数量,图表5则展示了“低位放量”事件触发后,个股未来60个交易日的平均每日超额收益以及累计超额净值。回测结果显示,2014/01/01-2023/10/31,中证800成分股共触发“低位放量”事件6835次,平均每个交易日有2.93个样本触发事件;事件触发后30个交易日左右,累计超额净值达到高峰,随后股价开始回调,30个交易日的平均累计超额收益为1.72%,所有样本超额收益的胜率为51.13%。

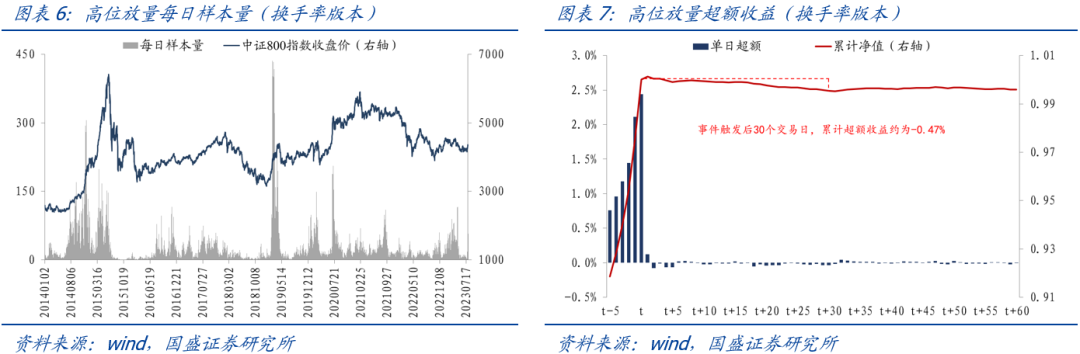

图表6、图表7展示了“高位放量”事件的回测结果。2014/01/01-2023/10/31,中证800成分股共触发“高位放量”事件57644次,平均每个交易日有24.73个样本触发事件;事件触发后60个交易日,累计超额净值持续缓慢下跌,30个交易日的平均累计超额收益为-0.47%,所有样本超额收益的胜率为39.58%(即在触发“高位放量”事件的股票中,大约有60%的样本未来30个交易日的累计收益低于指数)。

前文回测中,对于 “是否放量”的判断,我们的依据是“换手率是否异常放大”。但换手率放大只是交易量层面的信号,很多情况下我们会观察到,量的放大最终未必能够引起价格的有效波动。因此,我们不妨寻找更为直接的能够反映“价格异常变化”的指标,用“股价波动率放大”替换前文的“换手率放大”,修改触发事件的条件。

将“低位放量”事件的定义修改为:

(1)当日收盘价处于过去120个交易日的10%分位数及以下;

(2)当日股价波动率高于过去120个交易日波动率的均值+2倍标准差。

类似地,将“高位放量”事件的定义修改为:

(1)当日收盘价处于过去120个交易日的90%分位数及以上;

(2)当日股价波动率高于过去120个交易日波动率的均值+2倍标准差。

其中,股票每日的波动率,用当日的分钟数据计算,即1分钟收益率序列的标准差。

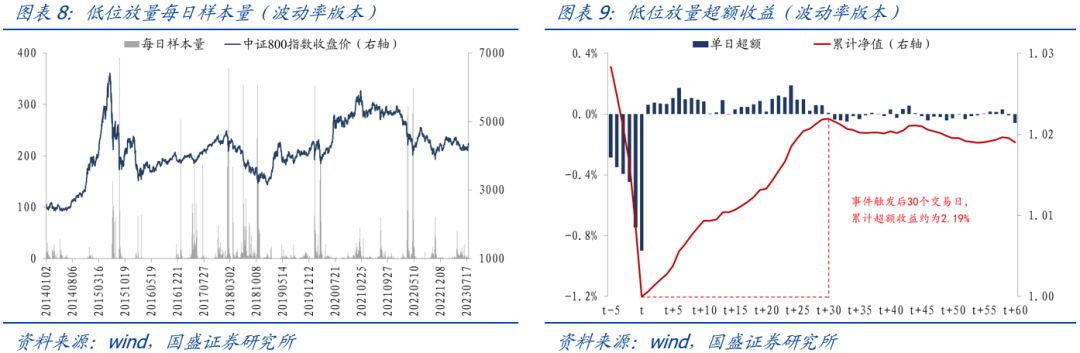

图表8、图表9分别展示了波动率版本下,每日触发“低位放量”事件的股票数量、事件触发后个股未来60个交易日的超额收益情况。回测结果显示,2014/01/01-2023/10/31,中证800成分股共触发“低位放量”事件(波动率版本)17526次,平均每个交易日7.52个样本;累计超额净值仍然在事件触发后30个交易日左右达到峰值,30个交易日的平均累计超额收益为2.19%,所有样本超额收益的胜率为53.71%。

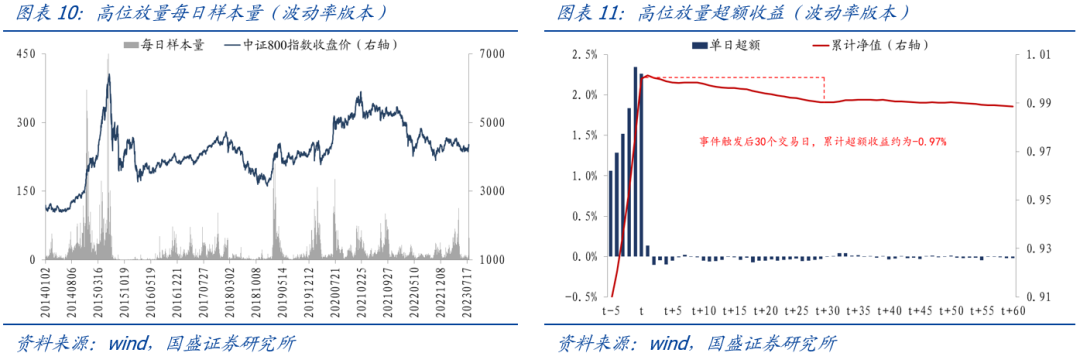

图表10、图表11展示了“高位放量”事件(波动率版本)的回测结果。2014/01/01-2023/10/31,中证800成分股共触发事件44235次,平均每个交易日18.98个样本;累计超额净值的趋势,与换手率版本保持一致,事件触发后30个交易日的平均累计超额收益为-0.97%,所有样本超额收益的胜率为38.64%。

图表12汇总了高、低位放量事件研究的结果,主要有以下两点结论:

(1)高、低位放量都是有效的事件,若股价触发“低位放量”形态,则未来有正向超额,反之若触发“高位放量”形态,未来有负向超额;

(2)从未来30个交易日的平均累计收益和胜率上来看,高、低位放量事件的有效性,都是波动率版本优于换手率版本,因此我们应该观察价格层面更加直观的指标,而不仅仅停留在交易量的层面。

3. 高/低位放量选股因子

3.1 基于日频数据的选股因子

从本节内容开始,我们尝试基于高、低位放量形态的理念,构建横截面上的选股因子。所谓“高位放量”与“低位放量”,其实就是观测不同价格水平对应的成交量或者波动率的相对大小,因此,我们采用如下构建方式:

(1)每月月底,将每只股票过去20个交易日的换手率,按照每日的收盘价、从低到高进行排序,等分为5组;

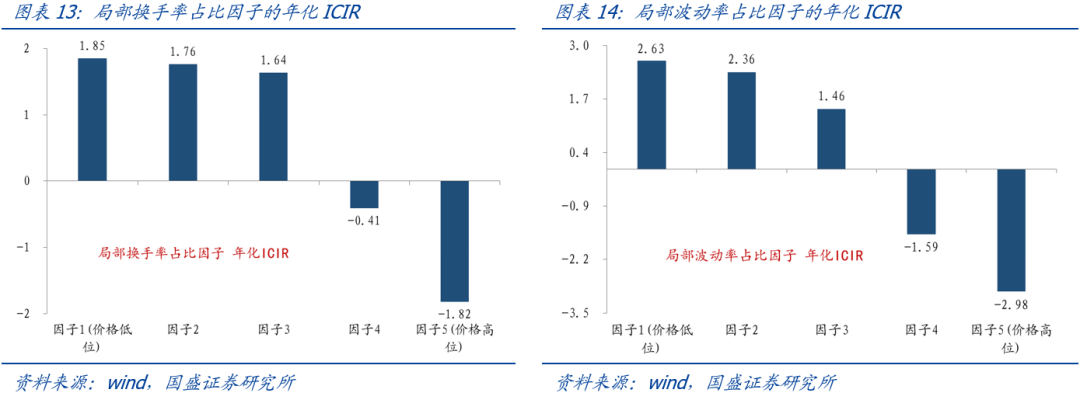

(2)每组计算组内4个交易日换手率之和,除以20日换手率总和,再各自做横截面市值中性化处理,得到5个局部换手率占比因子,因子1对应的收盘价较低,因子5对应的收盘价较高;

(3)将“换手率”修改为“波动率”,重复上述操作(由于波动率在逻辑上无法求和,因此将步骤(2)中的求和,改为求平均值),得到5个局部波动率占比因子;其中,每日波动率为当日1分钟收益率序列的标准差。

以2014/01/01-2023/10/31为回测时间段,以全体A股(剔除其中的ST股、停牌股、上市未满60个交易日的次新股)为研究样本,测试上述因子的月度选股效果。

图表13、图表14分别展示了局部换手率占比因子、局部波动率占比因子的年化ICIR情况,两张图中的局部占比因子,年化ICIR均严格单调。我们可以得到以下两点与前文事件研究完全一致的结论:

(1)低位占比因子的IC为正,说明当价格处于20日中的相对低位时,对应的换手率、波动率最好处于20日中的相对高位,即低位放量、低位波动增大为利好;而高位占比因子的IC为负,说明当价格处于高位时,对应的换手率、波动率应当越小越好,高位放量、高位波动增大为利空;

(2)对比图表13与图表14的回测效果,无论是5个局部因子的相对区分程度,还是因子1、因子5年化ICIR的绝对数值,都是波动率版本明显更优(因此后文都以波动率版本为例,不再展示换手率版本的测试结果)。

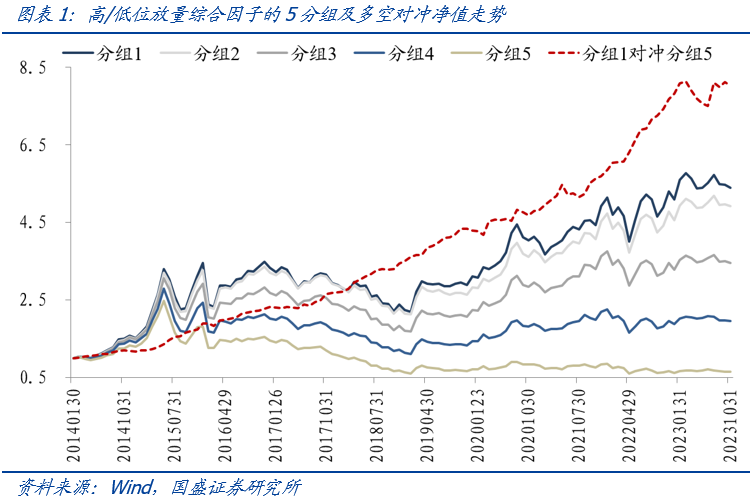

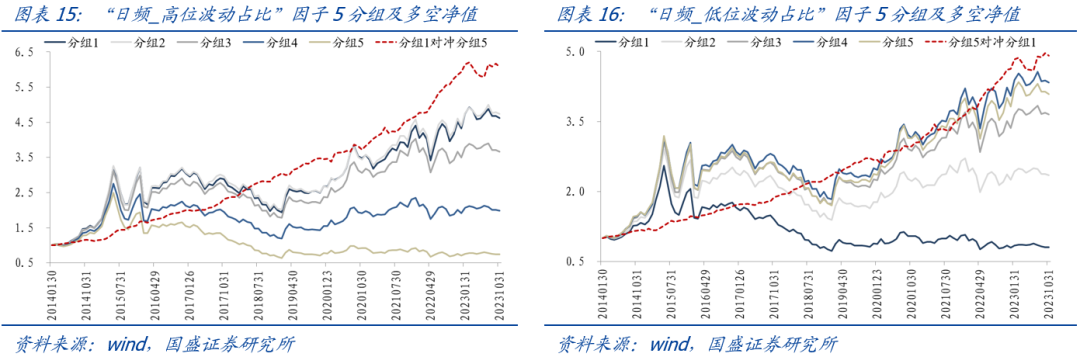

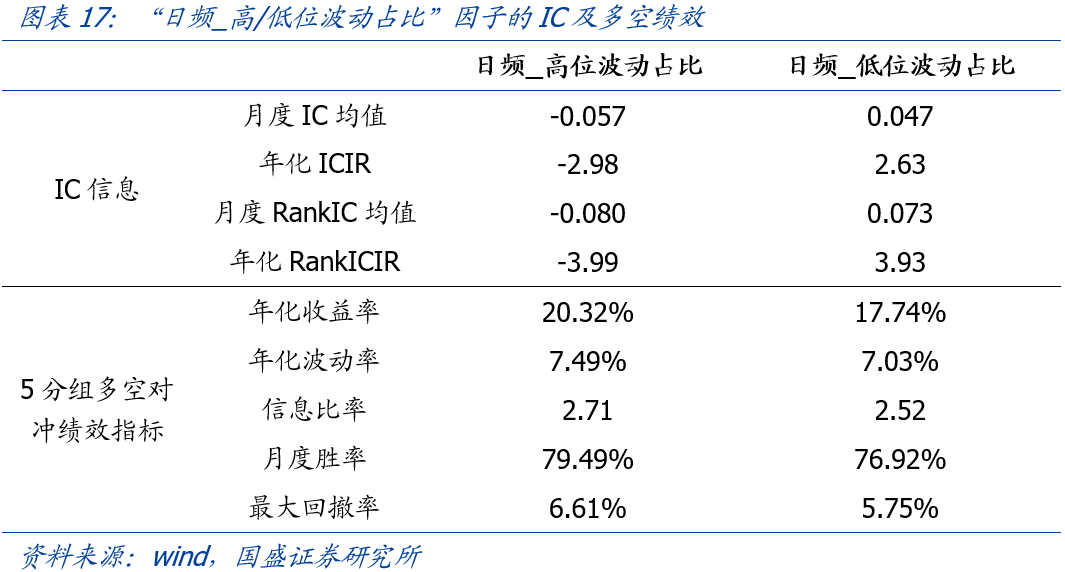

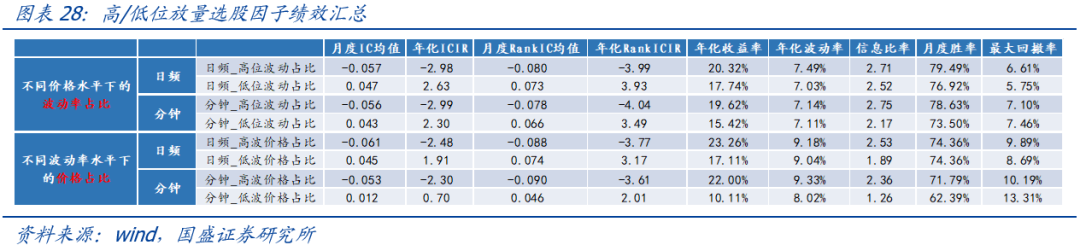

我们取图表14中的因子5定义为“日频_高位波动占比”因子,因子1定义为“日频_低位波动占比”因子。图表15、图表16分别展示了两个因子的5分组及多空对冲净值走势,图表17则汇总了两个因子的IC信息及多空对冲的各项绩效指标。

回测结果显示,上述两个因子都有不错的选股效果:“日频_高位波动占比”因子的月度IC均值为-0.057,年化ICIR为-2.98,5分组多空对冲的年化收益为20.32%,信息比率为2.71,月度胜率为79.49%,最大回撤为6.61%;“日频_低位波动占比”因子的月度IC均值为0.047,年化ICIR为2.63,5分组多空对冲的年化收益为17.74%,信息比率为2.52,月度胜率为76.92%,最大回撤为5.75%。

上一小节构建因子时,我们是在日频维度上,比较不同价格水平对应的换手率、波动率的相对大小。更进一步,我们也可以在更高频的维度上,比较不同价格水平对应的波动率大小情况。具体地,以1分钟频率为例,我们实施以下操作:

(1)每个交易日,计算每只股票的分钟收益率,每分钟计算过去5分钟收益率的标准差,作为这只股票当前分钟波动率的代理变量;

(2)月底回看过去20个交易日,选取分钟收盘价最高的20%分钟,定义为“高位时间段”,计算高位时间段的波动率平均值/当月所有分钟的波动率平均值,做横截面市值中性化处理,得到“分钟_高位波动占比”因子;

(3)类似地,选取分钟收盘价最低的20%的分钟,定义为“低位时间段”,计算低位时间段的波动率平均值/当月所有分钟的波动率平均值,做横截面市值中性化处理,得到“分钟_低位波动占比”因子。

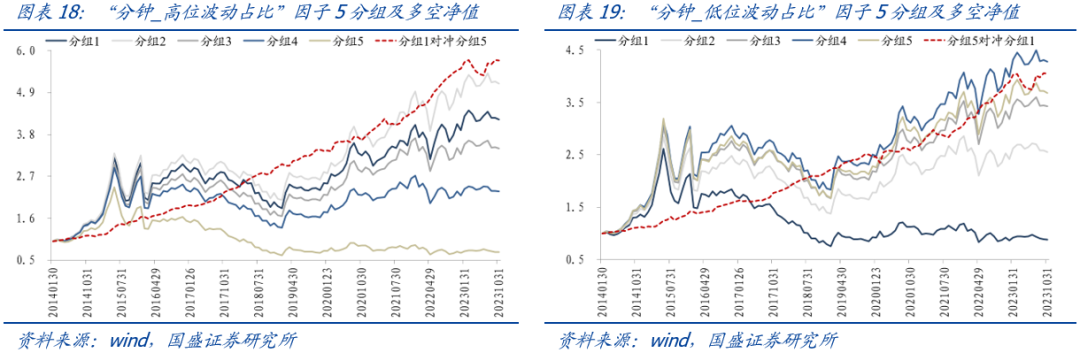

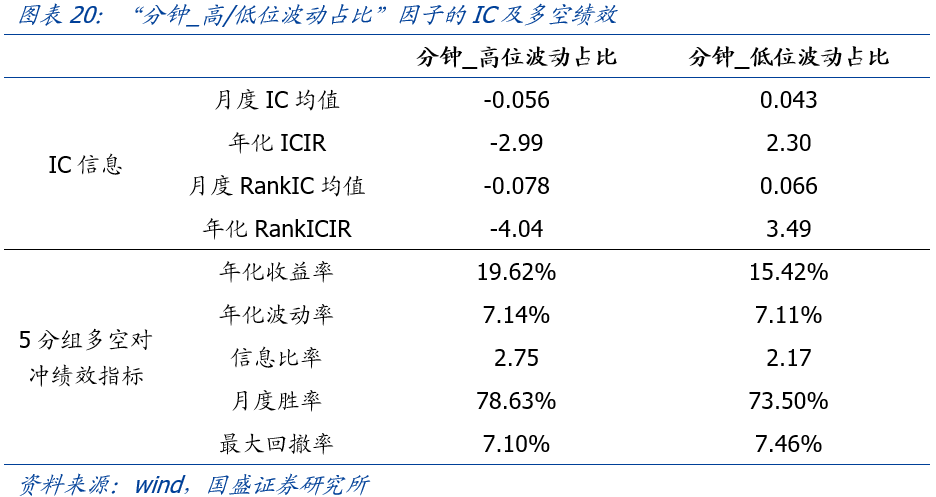

图表18、图表19分别展示了上述两个因子的5分组及多空对冲净值走势,图表20汇总了它们的IC信息及多空对冲的各项绩效指标。

回测结果显示,基于分钟维度构建的因子也具有较强的选股效果:“分钟_高位波动占比”因子的月度IC均值为-0.056,年化ICIR为-2.99,5分组多空对冲的年化收益为19.62%,信息比率为2.75,月度胜率为78.63%,最大回撤为7.10%;“分钟_低位波动占比”因子的效果略弱一些,月度IC均值为0.043,年化ICIR为2.30,5分组多空对冲的年化收益为15.42%,信息比率为2.17,月度胜率为73.50%,最大回撤为7.46%。

3.3 因子的另一种构造方式

我们讨论高、低位放量,无论是事件研究、还是选股因子,主要涉及的都是以下两个元素:价格处于高/低位、波动率的大小。在进行最初的事件研究时,先考察“高/低位”还是先考察“波动增大”,对事件的识别没有影响,因为必须同时满足两个条件才被认定为触发事件。但在构建选股因子时,如果我们观测价格水平、波动率的先后顺序不同,会导致得到的因子存在差异。前文构造因子,都是计算不同价格水平下的波动率占比,如果我们改为计算不同波动率水平下的价格占比,也可以构建一些不同的因子。

(2)每组计算组内4个交易日收盘价的均值,除以20日收盘价均值,再各自做横截面市值中性化处理,得到5个局部价格占比因子,因子1对应的波动率较低,因子5对应的波动率较高。

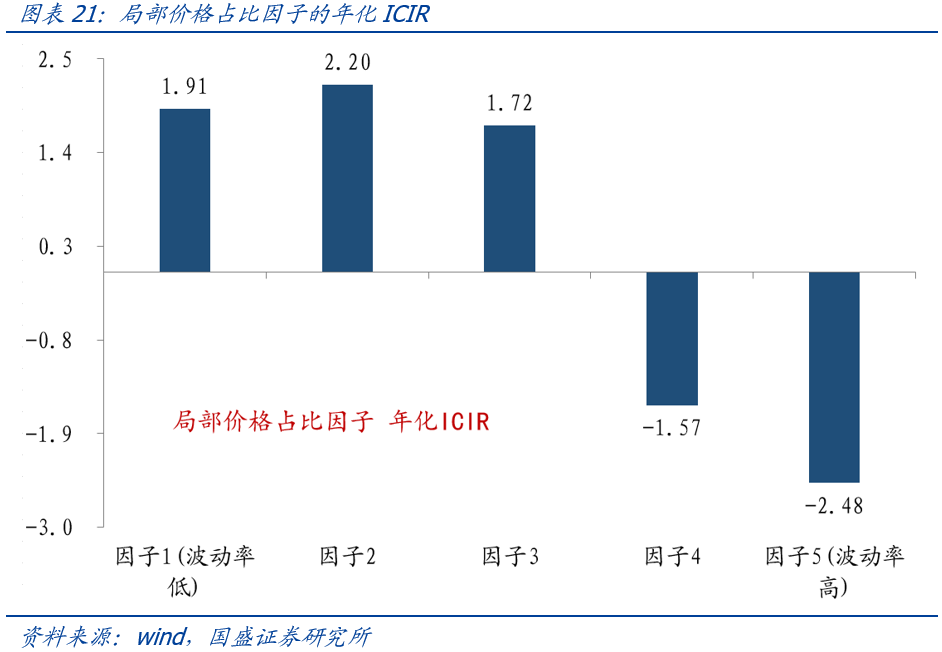

图表21展示了局部价格占比因子的年化ICIR情况,结论与前文完全一致: 5个因子的年化ICIR呈现逐渐下降趋势,低波动率对应的价格占比因子IC为正,说明当波动率处于20日中的相对低位时,对应的价格最好处于20日中的相对高位,即低位波动增大为利好;而高波动率对应的价格占比因子IC为负,说明当波动率处于高位时,对应的价格应当越低越好,高位波动增大为利空。

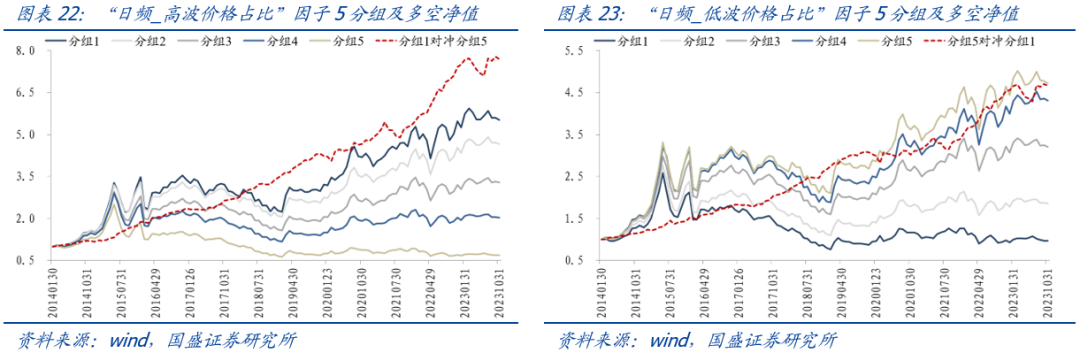

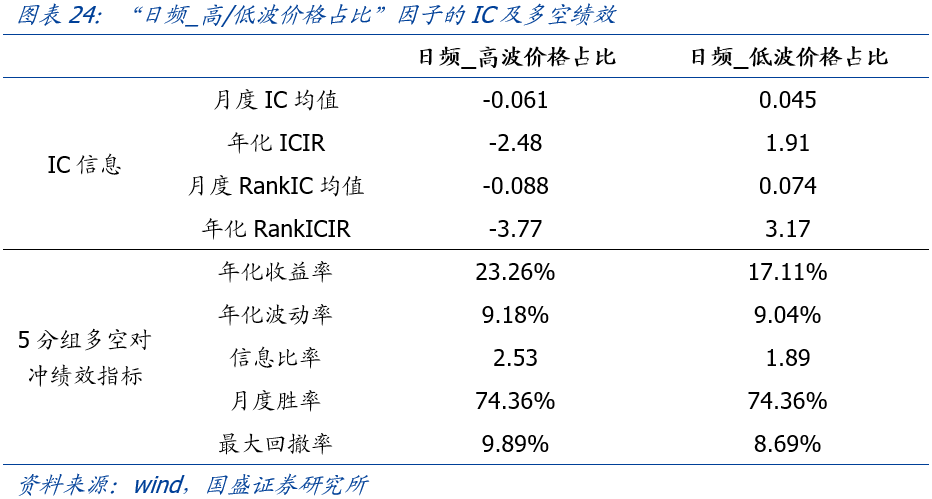

我们取图表21中的因子5定义为“日频_高波价格占比”因子,因子1定义为“日频_低波价格占比”因子。图表22、图表23分别展示了两个因子的5分组及多空对冲净值走势,图表24则汇总了它们的IC信息及多空对冲的各项绩效指标。

“日频_高波价格占比”因子的效果较强,月度IC均值为-0.061,年化ICIR为-2.48,5分组多空对冲的年化收益为23.26%,信息比率为2.53,月度胜率为74.36%,最大回撤为9.89%。“日频_低波价格占比”因子的效果相对较弱,但年化ICIR也可接近2,5分组多空对冲的年化收益为17.11%,信息比率为1.89,月度胜率为74.36%,最大回撤为8.69%。

类似地,在分钟频维度下,我们也可以将因子的构建方式修改为:

(1)每个交易日,计算每只股票的分钟收益率,每分钟计算过去5分钟收益率的波动率,作为这只股票当前分钟的波动率;

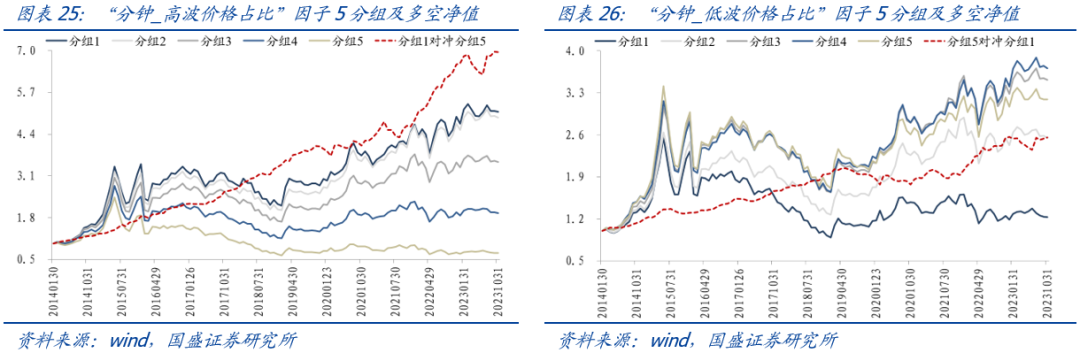

(2)月底回看过去20个交易日,选取分钟波动率最高的20%分钟,定义为“高波时间段”,计算高波时间段的收盘价平均值/当月所有分钟的收盘价平均值,做横截面市值中性化处理,得到“分钟_高波价格占比”因子;

(3)类似地,选取分钟波动率最低的20%分钟,定义为“低波时间段”,计算低波时间段的收盘价平均值/当月所有分钟的收盘价平均值,做横截面市值中性化处理,得到“分钟_低波价格占比”因子。

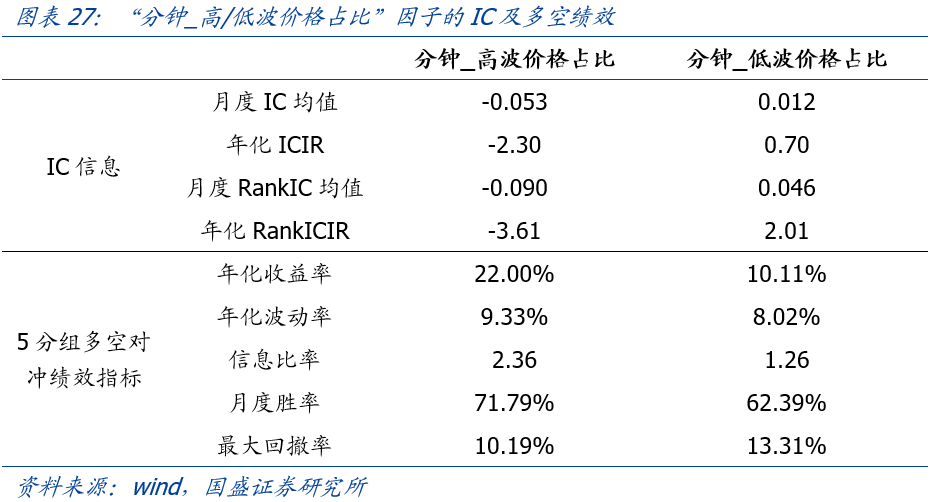

图表25、图表26分别展示了上述两个因子的5分组及多空对冲净值走势,图表27汇总了它们的IC信息及多空对冲的各项绩效指标。

回测结果显示,“分钟_高波价格占比”因子的表现较佳,月度IC均值为-0.053,年化ICIR为-2.30,5分组多空对冲的年化收益为22.00%,信息比率为2.36,月度胜率为71.79%,最大回撤为10.19%;“分钟_低波价格占比”因子的表现较差,2019年6月至2020年10月发生了长时间的持续回撤,5分组多空对冲的信息比率仅为1.26,月度胜率为62.39%,最大回撤为13.31%。

3.4 因子小结及综合因子

前文构建了多种不同的因子,图表28汇总了所有因子的IC信息及5分组多空对冲的绩效指标,图表29则展示了这些因子互相之间的相关系数。整体来看,基于高、低位放量理念构建的选股因子有效性较强,大部分因子的年化ICIR绝对值都可以超过2;另外,这些因子互相之间相关系数的绝对值平均水平大约在50%左右,也不算特别高。

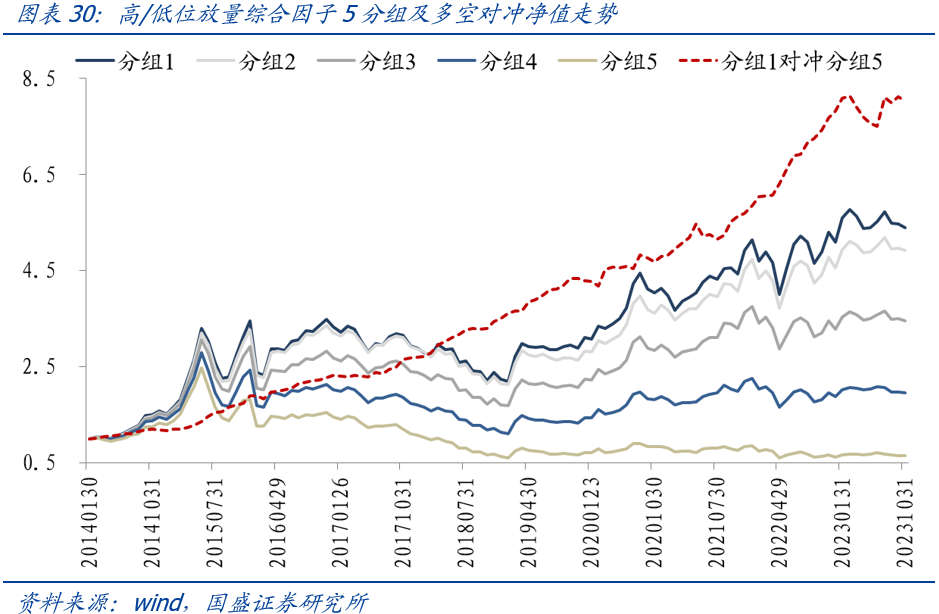

综合考虑因子的回测效果、相关性以及计算复杂度,选取“日频_高位波动占比”、“日频_高波价格占比”,每月月底各自横截面标准化、等权合成高/低位放量综合因子。

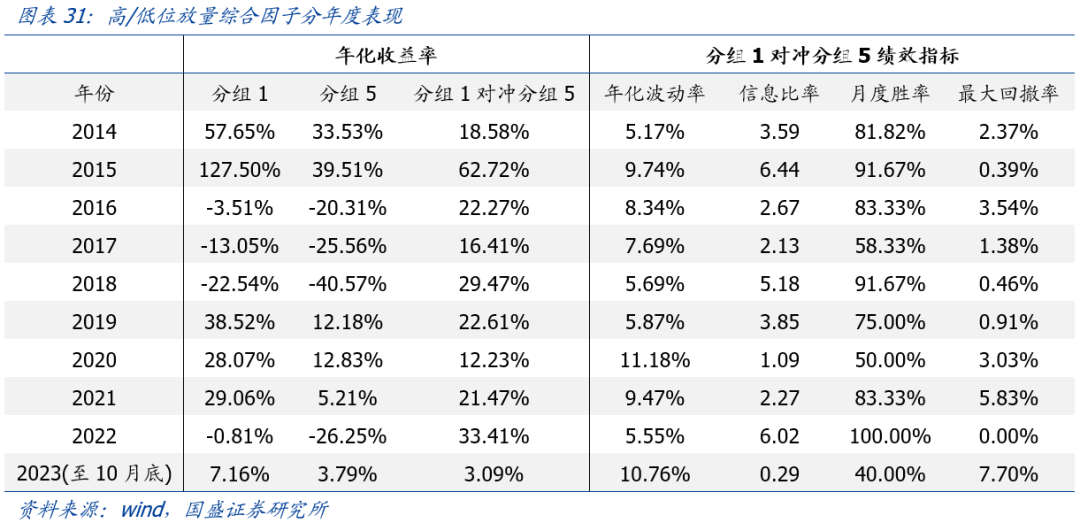

2014/01/01-2023/10/31期间,在全体A股中,综合因子的月度IC均值为-0.066,年化ICIR为-3.00,月度RankIC均值为-0.091,年化RankICIR为-4.13;5分组多空对冲的年化收益为24.68%,年化波动为8.52%,信息比率为2.90,月度胜率为78.38%,最大回撤为7.70%。

4. 其他重要讨论

4.1 纯净高/低位放量综合因子

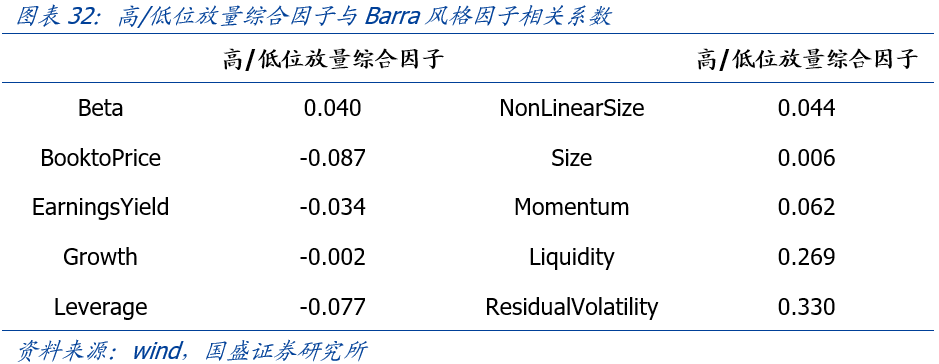

得到了选股效果不错的综合因子后,我们考察其与市场常用风格因子的相关性。图表32展示了综合因子与10个Barra风格因子的相关系数,可以看到,综合因子与流动性因子、特质波动因子的相关系数相对较高,分别为0.27、0.33,与其他因子相关系数的绝对值均小于0.20。

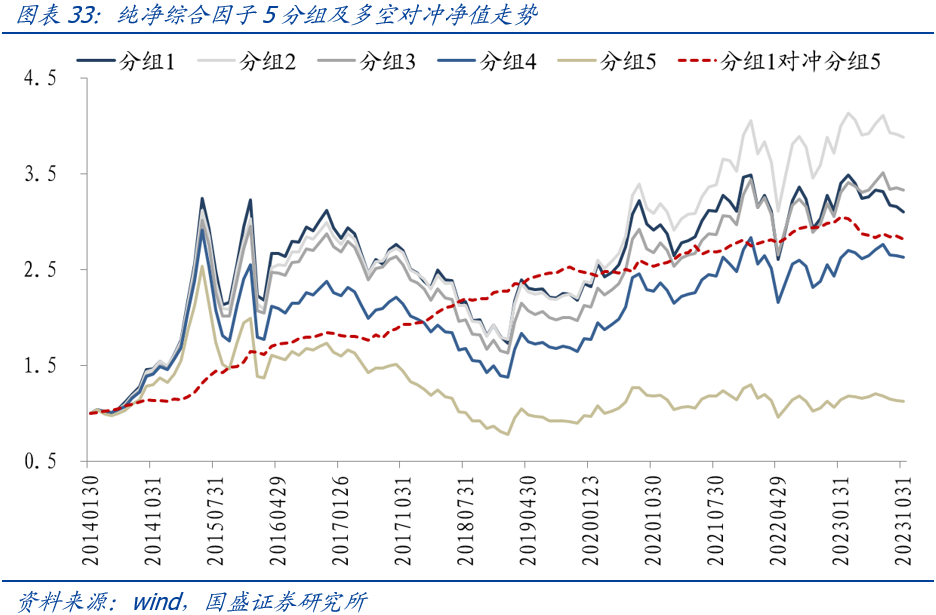

为了剔除市场常用风格和行业的干扰,我们每月月底将高/低位放量综合因子对Barra风格因子和中信一级行业虚拟变量进行回归,取残差作为纯净因子,检验其选股效果。图表33展示了纯净因子的5分组及多空对冲净值走势。剔除常用风格与行业后,纯净综合因子的年化ICIR仍可达到-2.06,全市场5分组多空对冲的年化收益为11.23%,信息比率为1.76,月度胜率为67.52%,最大回撤为7.36%。

4.2 参数敏感性检验

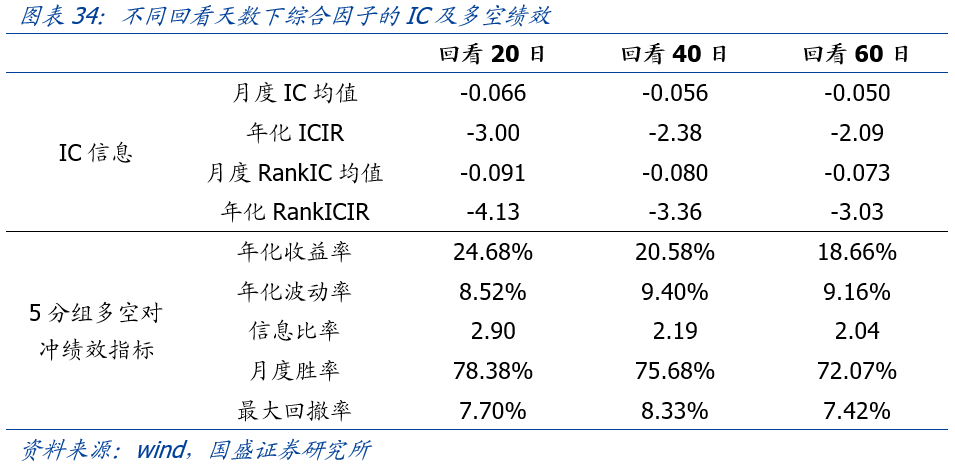

前文测算了每月月底回看过去20个交易日的情况,本小节内容,我们改变回看天数为40、60个交易日,检验高/低位放量综合因子的选股效果。

图表34汇报了在回看40、60个交易日的情况下,综合因子的各项绩效指标。根据以往经验,大部分量价因子的最优回看天数是与换仓周期相匹配的,因此在月度换仓的情况下,综合因子回看20日左右的效果较佳,随着回看天数的延长,综合因子的选股效果略有下降,但5分组多空对冲的信息比率仍能维持在2以上。

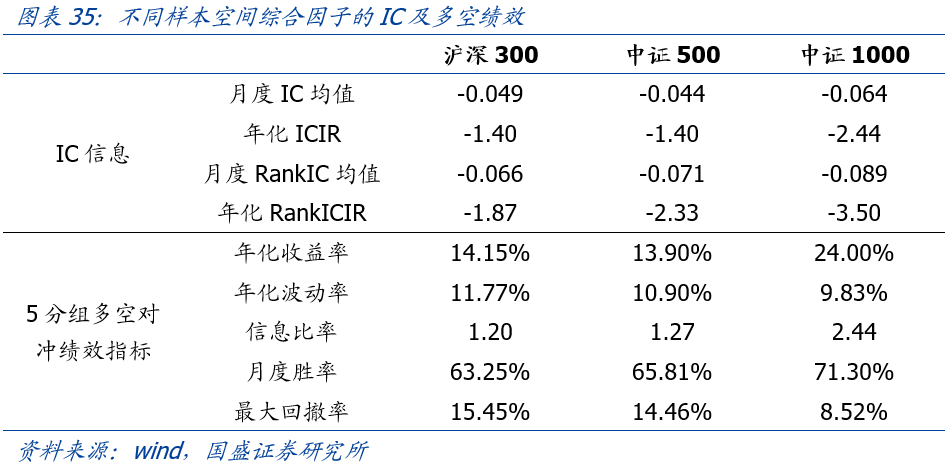

本小节内容检验高/低位放量综合因子在不同样本空间的表现。以回看20日为例,图表35展示了综合因子在沪深300、中证500、中证1000成分股中的选股效果。量价类因子一般在小市值股票池中效果更佳,综合因子也不例外,在中证1000成分股中的绩效指标更为亮眼,月度IC均值为-0.064,年化ICIR为-2.44,月度RankIC均值为-0.089,年化RankICIR为-3.50;5分组多空对冲的年化收益为24.00%,信息比率为2.44,月度胜率为71.30%,最大回撤为8.52%。

5. 总结

本文为“量价淘金”选股因子系列研究的第四篇报告,着重讨论了如何利用高、低位放量形态的理念构建有效的选股因子。

首先,本文对高、低位放量形态进行了简单的事件研究。回测发现,高、低位放量都是有效的事件,若股价触发“低位放量”形态,则未来有正向超额,反之若触发“高位放量”形态,未来有负向超额。更进一步,我们发现对于“放量”的判断,将“换手率放大”改为“股价波动率放大”,高、低位放量事件的回测效果更佳。

随后,本文提出高、低位放量,其实就是观测不同价格水平对应的成交量或者波动率的相对大小,基于此想法,我们将高、低位放量形态的应用拓展到横截面选股因子上。具体地,计算不同价格水平对应的波动率占比、或者不同波动率水平对应的价格占比,在日频和分钟频维度上,我们分别构建了一些不同的选股因子。最终,综合考虑因子的回测效果、相关性以及计算复杂度,我们选取“日频_高位波动占比”、“日频_高波价格占比”,等权合成高/低位放量综合因子。回测结果显示,综合因子的月度IC均值为-0.066,年化ICIR为-3.00,5分组多空对冲的年化收益为24.68%,信息比率为2.90,月度胜率为78.38%,最大回撤为7.70%;且在剔除了常用风格和行业的影响后,纯净因子的年化ICIR达到-2.06,仍然具备有效的选股能力。

风险提示

以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

具体分析详见国盛证券研究所2023年12月19日发布的报告《“量价淘金”选股因子系列研究(四):

沈芷琦 S0680521120005 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法