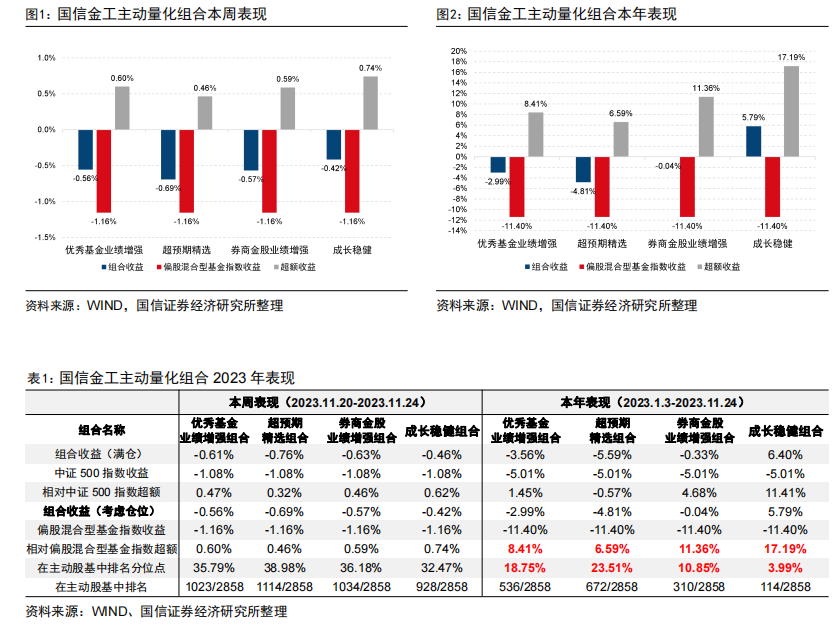

【广发金融工程】再谈SemiBeta因子:高频测算——多因子Alpha系列报告之(四十七)

摘要

Abstract

研究背景:传统Beta因子在A股市场蕴含的Alpha信息相对有限,并且因子忽略了投资者更在意资产下行风险的潜在影响。我们借鉴Bollerslev(2021)的研究思路,将传统Beta因子拆解为SemiBeta因子。《基于SemiBeta的因子研究——多因子Alpha系列报告之(四十五)》报告中,我们基于日频数据构建因子进行测算,本报告进一步落脚到A股市场的日内高频数据,进行相对更高频数据维度的实证检验。 SemiBeta因子构建:基于个股收益和市场收益方向的不同,将传统Beta因子拆解为4个SemiBeta(

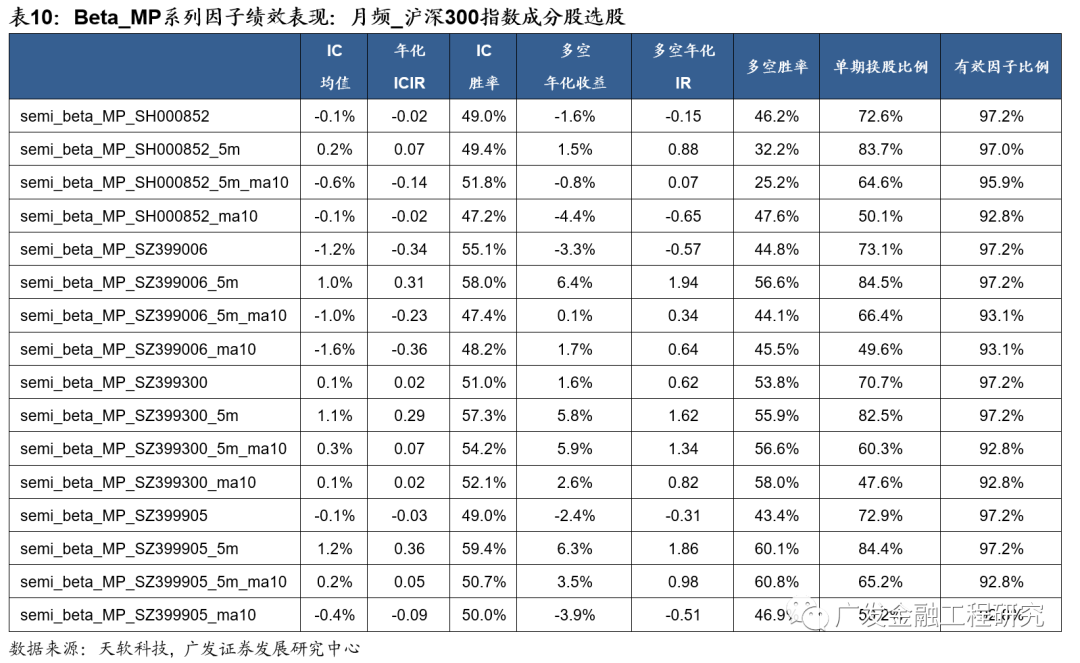

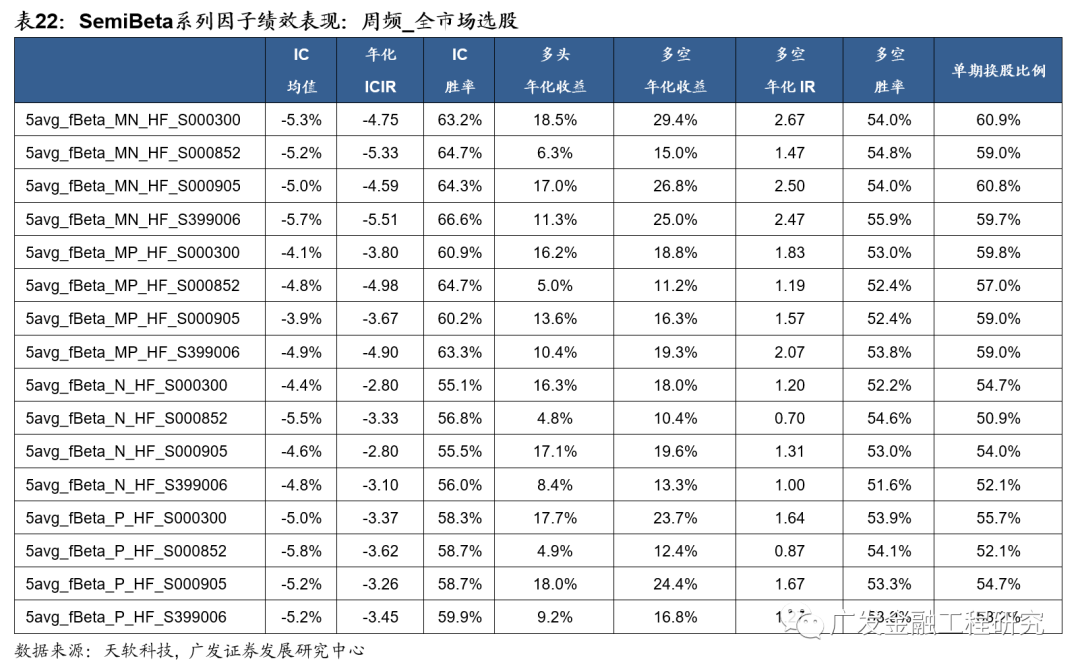

A股实证分析:周频调仓频率下,全市场选股范围内,所有因子均表现出负IC的特征,对比MN、MP、N和P各大类因子,MN系列因子表现较好。如5avg_fBeta_MN_HF_S000300均值为-5.3%,年化ICIR为-4.75,多空年化收益为29.4%,多头年化收益为18.5%,多空单期换股比例均值为60.9%。将选股范围限定到如沪深300、中证500和中证1000指数成分股等不同的选股池内,因子有效性呈现一定程度的下降。 月频调仓频率下,全市场选股范围内,N因子和P因子的因子表现较好。semi_beta_P_SH000852因子的IC均值为-6.4%,多空年化收益为14.8%。限定选股池后,中证500指数成分股范围内的因子效果相对较好。 因子相关性分析:反馈相似收益方向组合的因子相关性相对较高,即N因子和P因子之间相关性较高,MN因子和MP因子的相关性较高。高频SemiBeta因子内部之间的相关性高于低频SemiBeta因子内部。低频的P因子和高频的N、P因子存在一定相关性。

一、研究背景

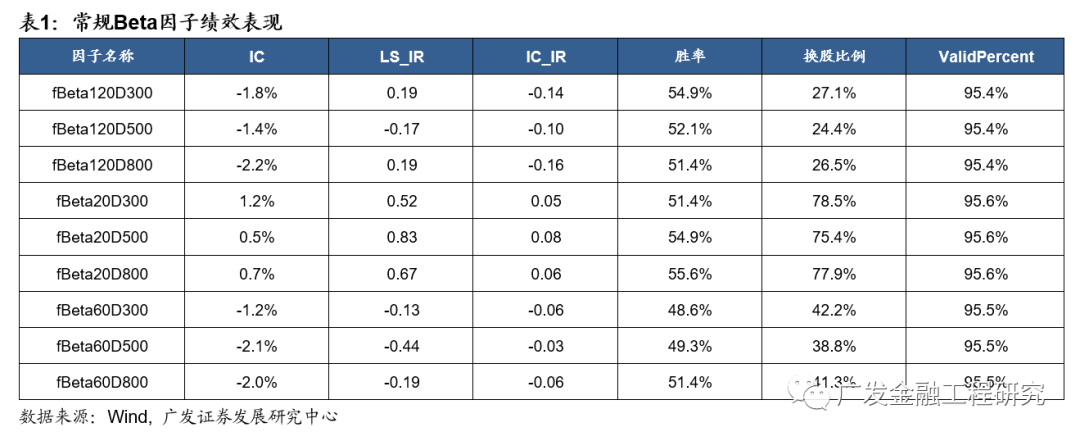

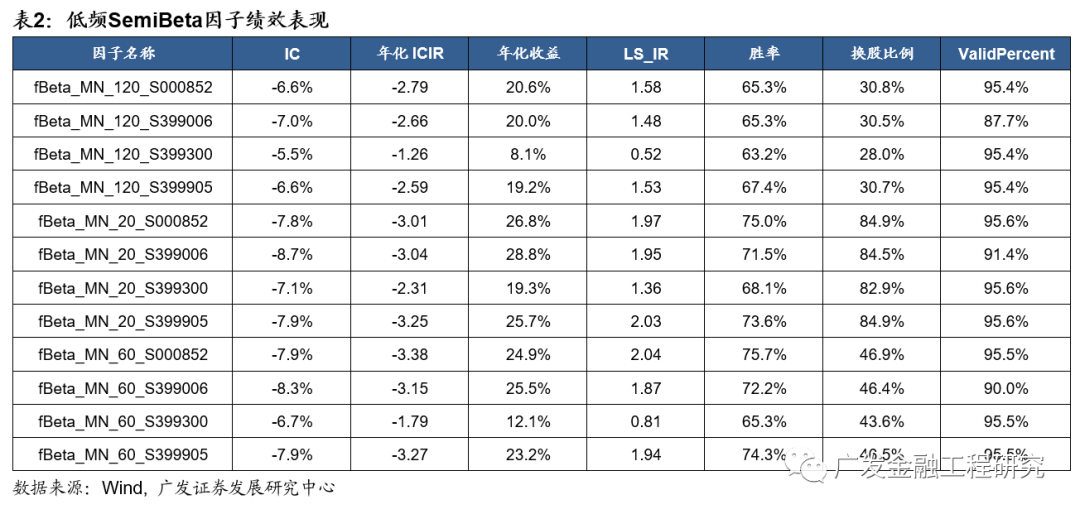

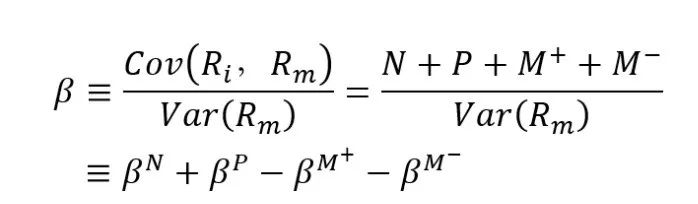

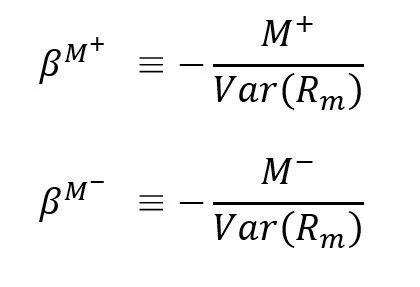

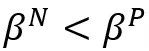

二、SemiBeta因子研究理论基础

,那么基于相关理论,投资者仅厌恶下行风险,因此相应资产若能在下跌环境中提供预期相对稳定的收益,则愿意接受相对较低的预期收益率,即意味资产B的预期回报率要低于资产A。

,那么基于相关理论,投资者仅厌恶下行风险,因此相应资产若能在下跌环境中提供预期相对稳定的收益,则愿意接受相对较低的预期收益率,即意味资产B的预期回报率要低于资产A。

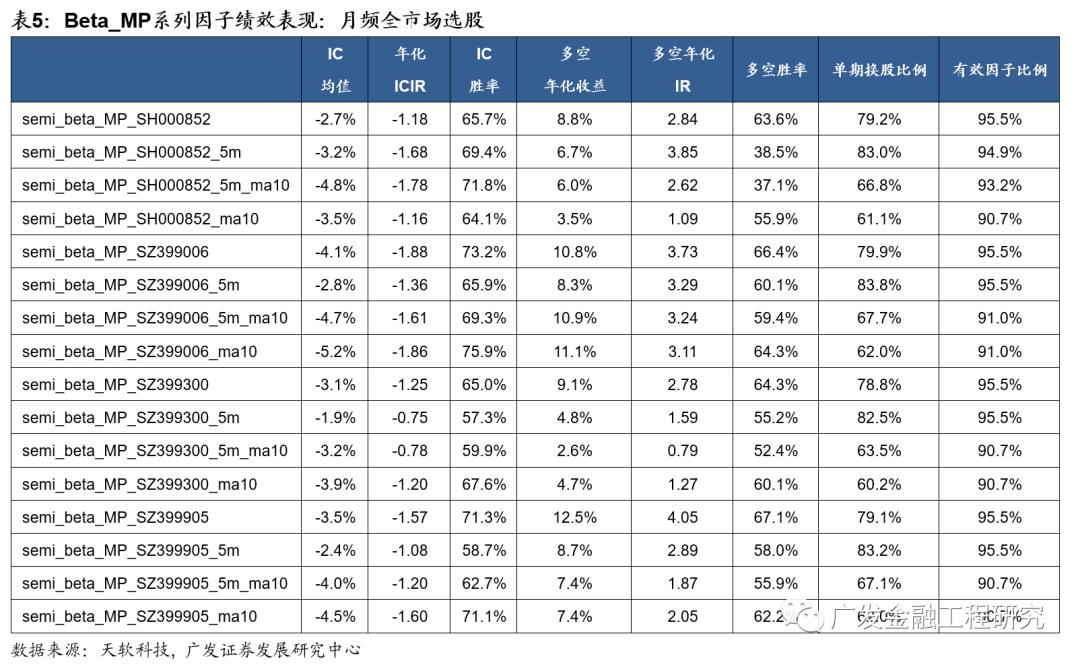

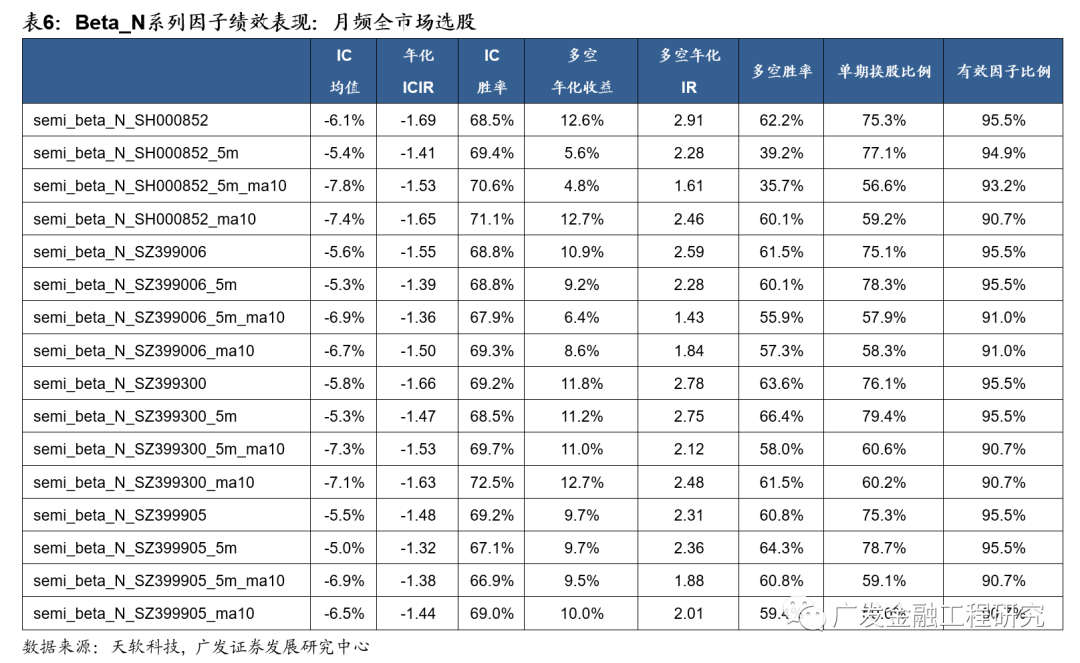

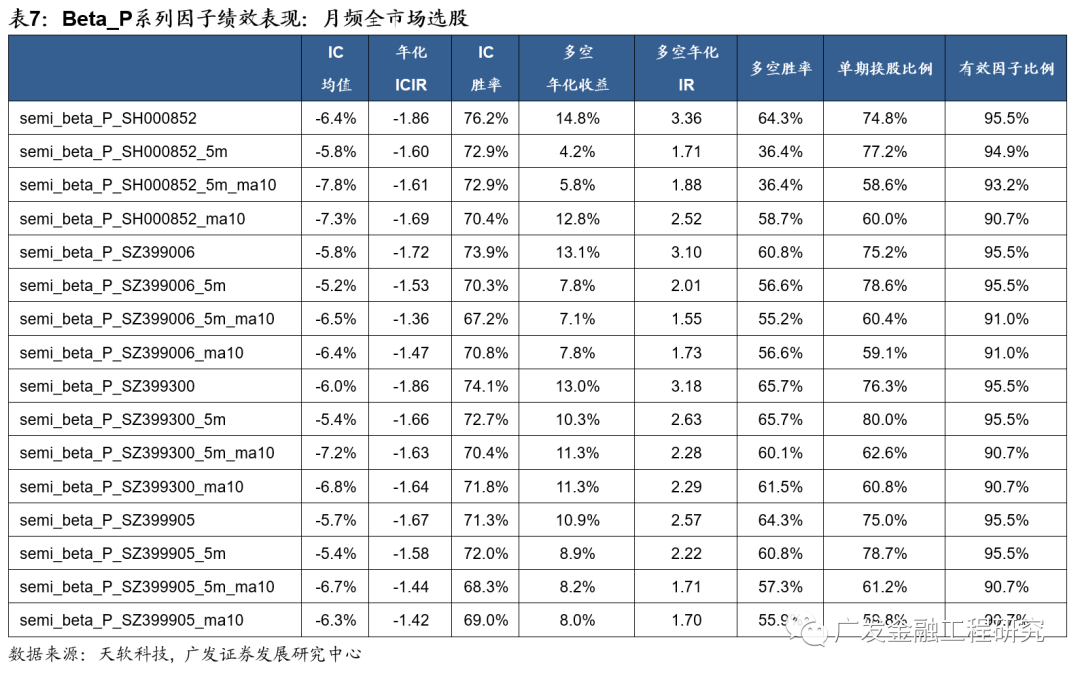

三、实证分析:月频全市场选股

数据说明

选股范围:全市场;

股票预处理:剔除摘牌、涨跌停板、ST/*ST、上市未满180个交易日的股票;

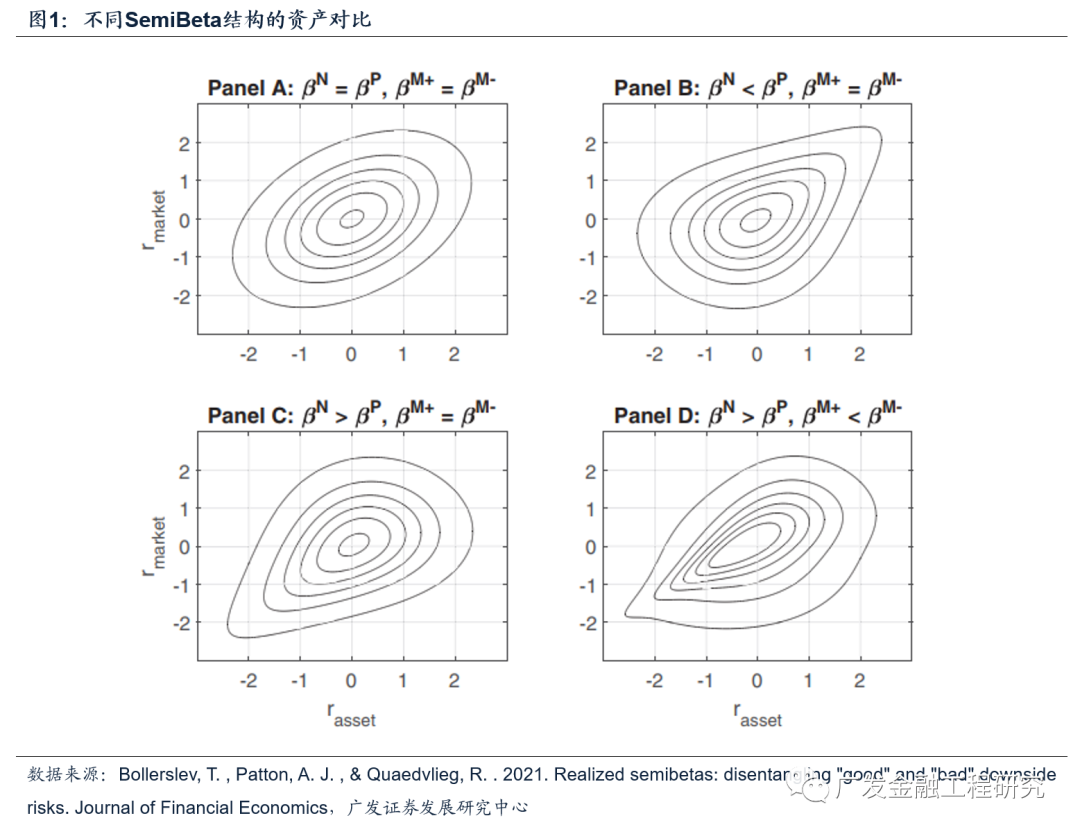

因子构建

因子构建的逻辑和我们在《基于SemiBeta的因子研究——多因子Alpha系列报告之(四十五)》中的方案保持一致,同样涉及4个SemiBeta原始结构,详情请参考对应报告。

针对高频数据,在参数设置方面,主要包括以下几个方面的内容:

因子实证结果

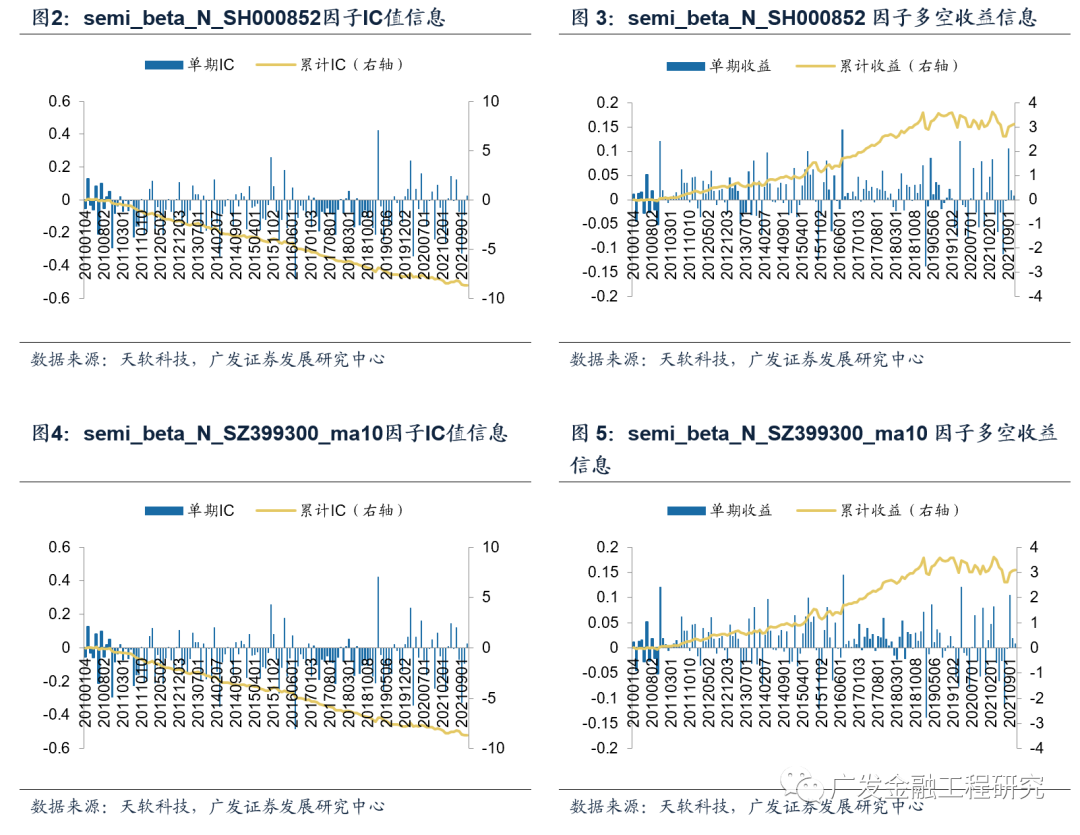

本小节中,主要将对各类SemiBeta因子在IC、多空策略、胜率以及换手率方面的回测表现进行整体展示。

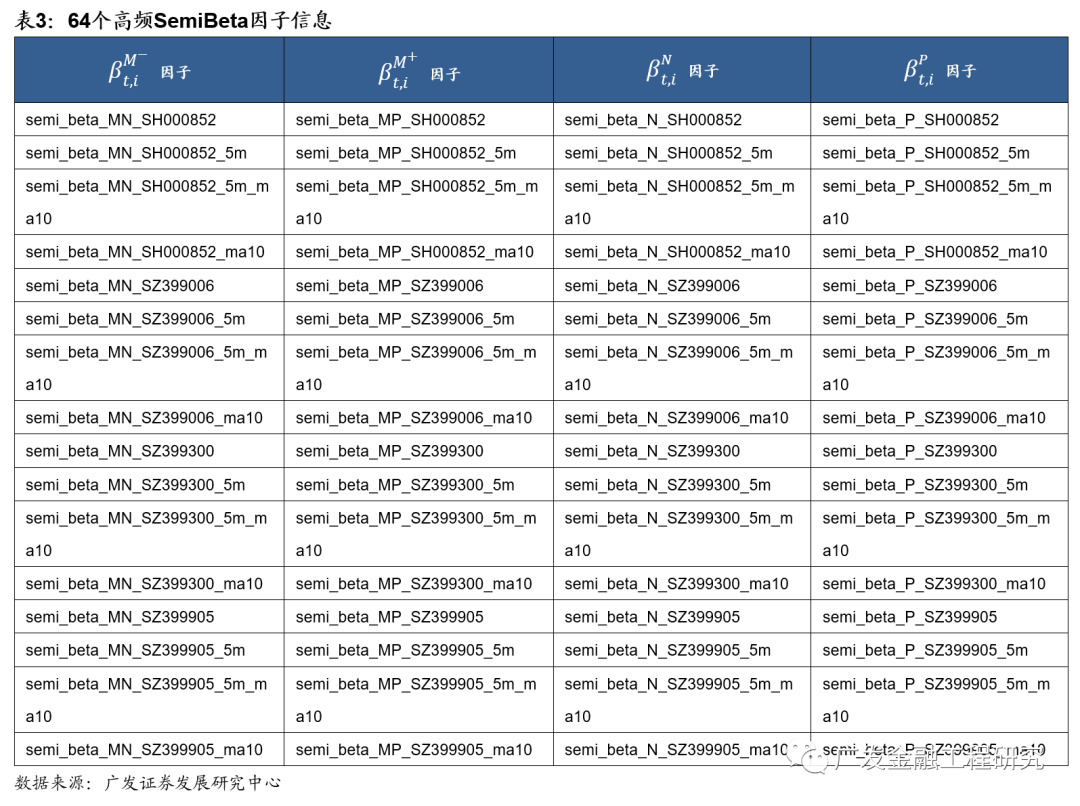

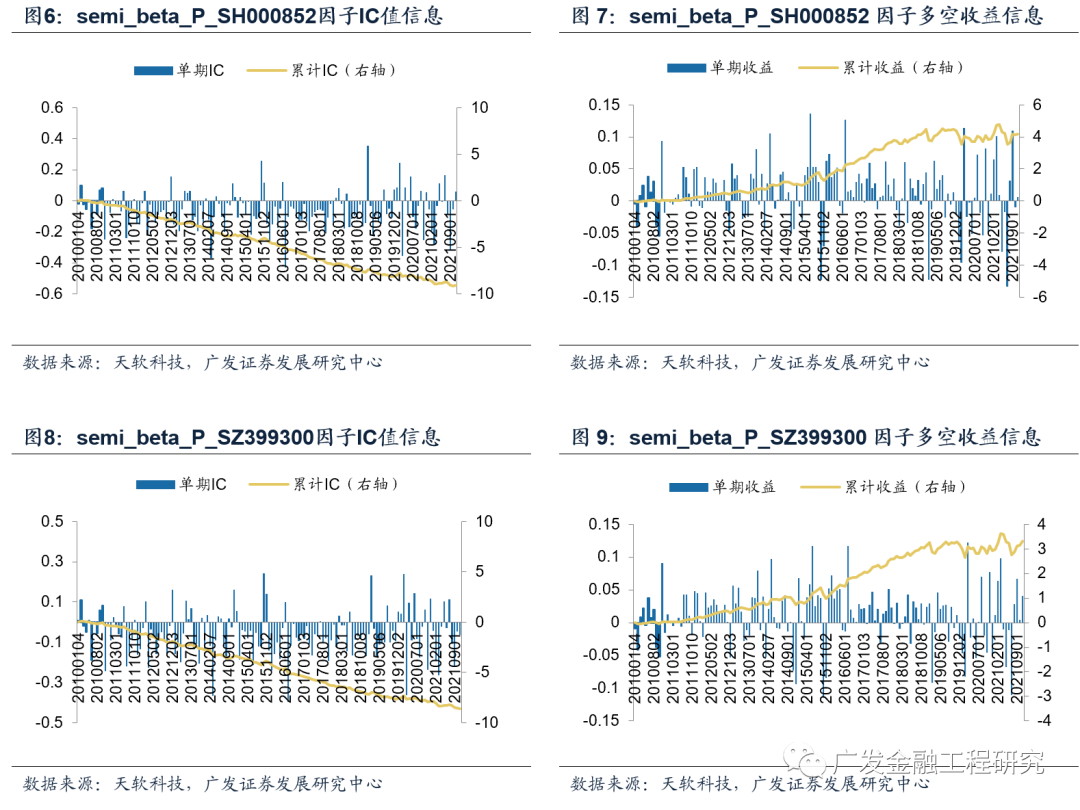

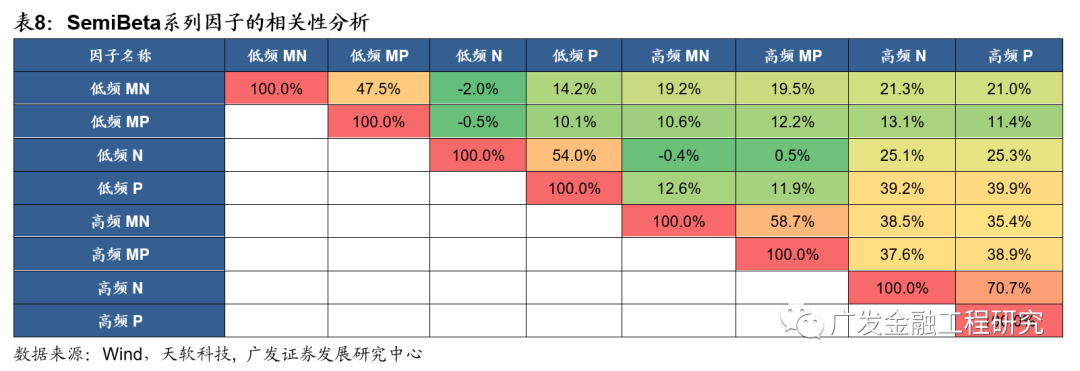

月频全市场选股方式下,所有因子均表现出负IC的特征,即因子值相对较小的个股样本内的后续收益表现相对较好。对比MN、MP、N和P各大类因子,总体而言,N因子和P因子的IC均值绝对值相对较高。

P因子中,semi_beta_P_SH000852和semi_beta_P_SZ399300因子的总体效果相对较好,其中semi_beta_P_SH000852因子的IC均值为-6.4%,多空年化收益为14.8%。semi_beta_P_SZ399300因子的IC均值为-6.0%,多空年化收益为13.0%。

因子实证结果补充

1.N因子

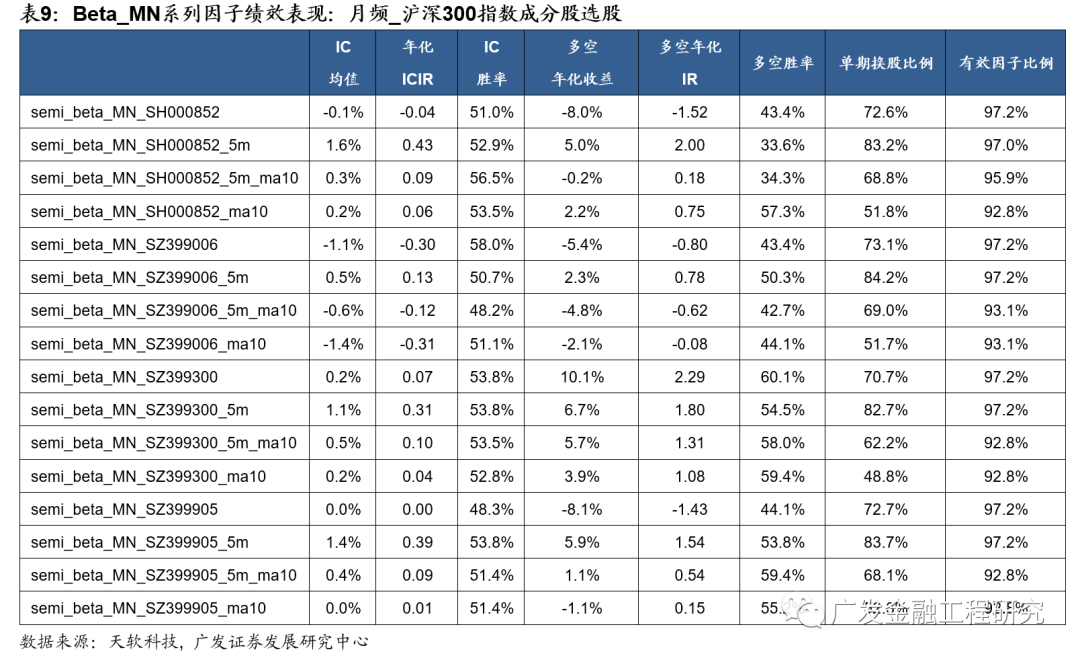

相关性分析

本部分针对高频SemiBeta因子,以及报告《基于SemiBeta的因子研究——多因子Alpha系列报告之(四十五)》中的低频SemiBeta因子进行相关性分析。相应的因子均以中证1000作为基准。

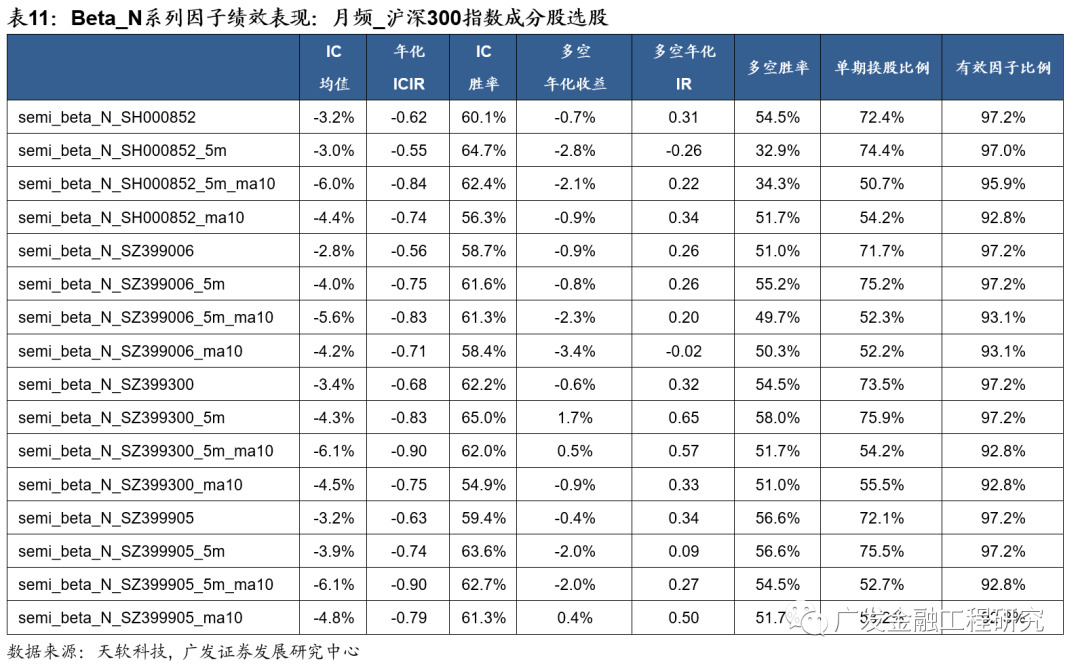

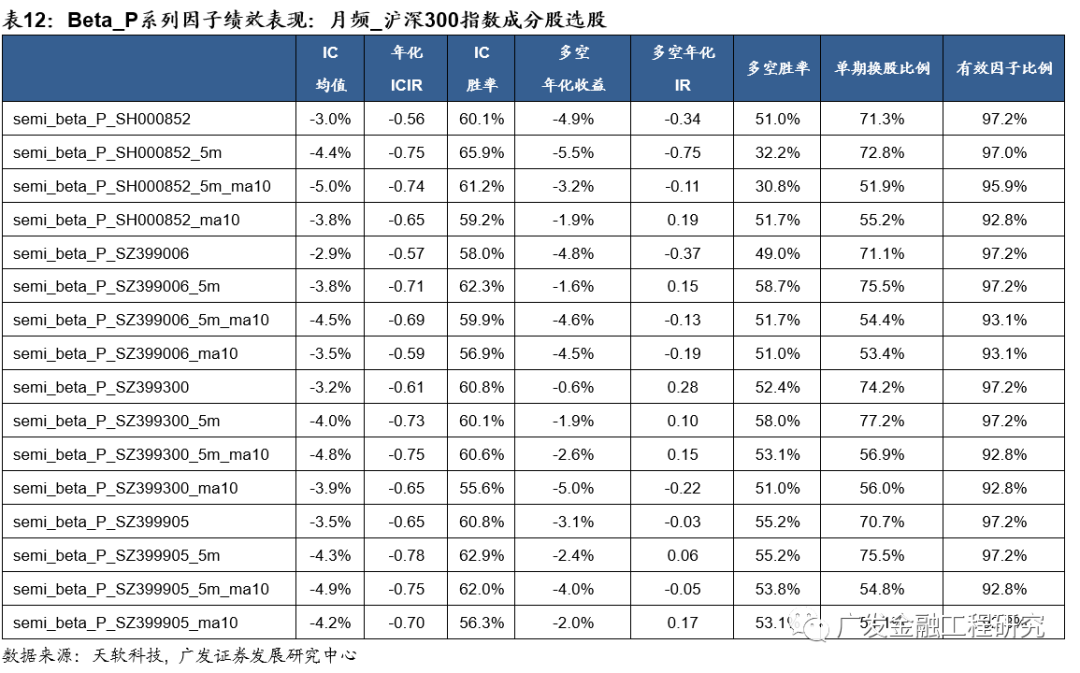

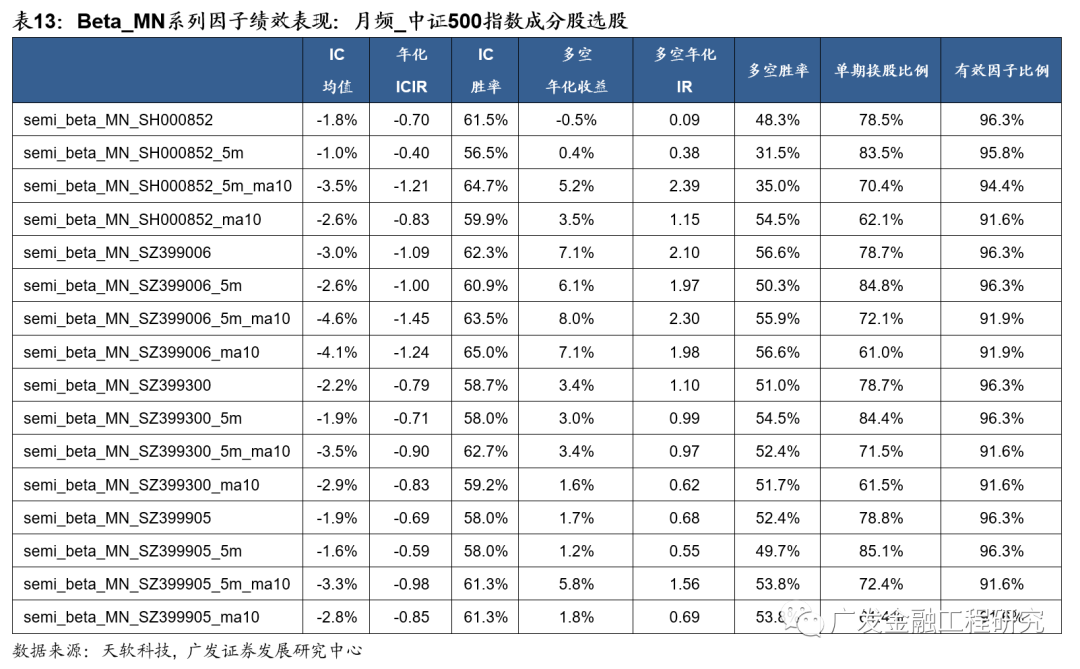

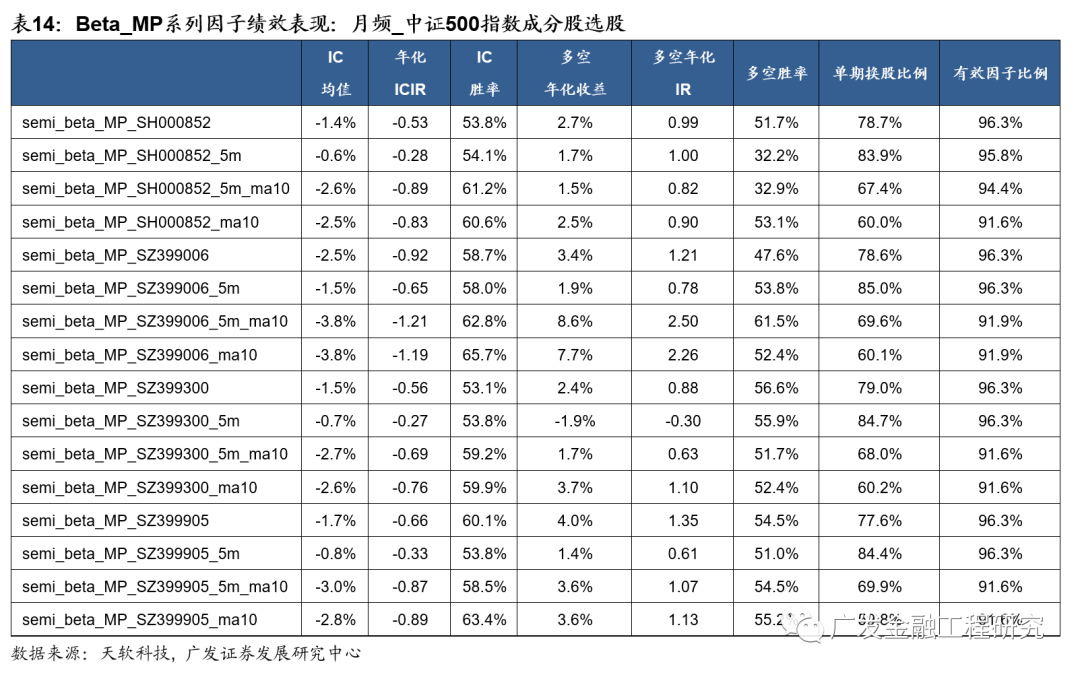

四、实证分析:月频限定股票池

我们进一步将选股范围限定到如沪深300、中证500和中证1000指数成分股等不同的选股池内,以此检验不同股票池的高频Semi Beta因子的选股效果。

因子实证结果:沪深300指数成分股

对于沪深300指数成分股,回测结果来看,相对于全市场选股,整体IC均值的绝对值有一定程度下滑,即使部分IC均值绝对值相对较高的个股,其长期收益也不够理想。

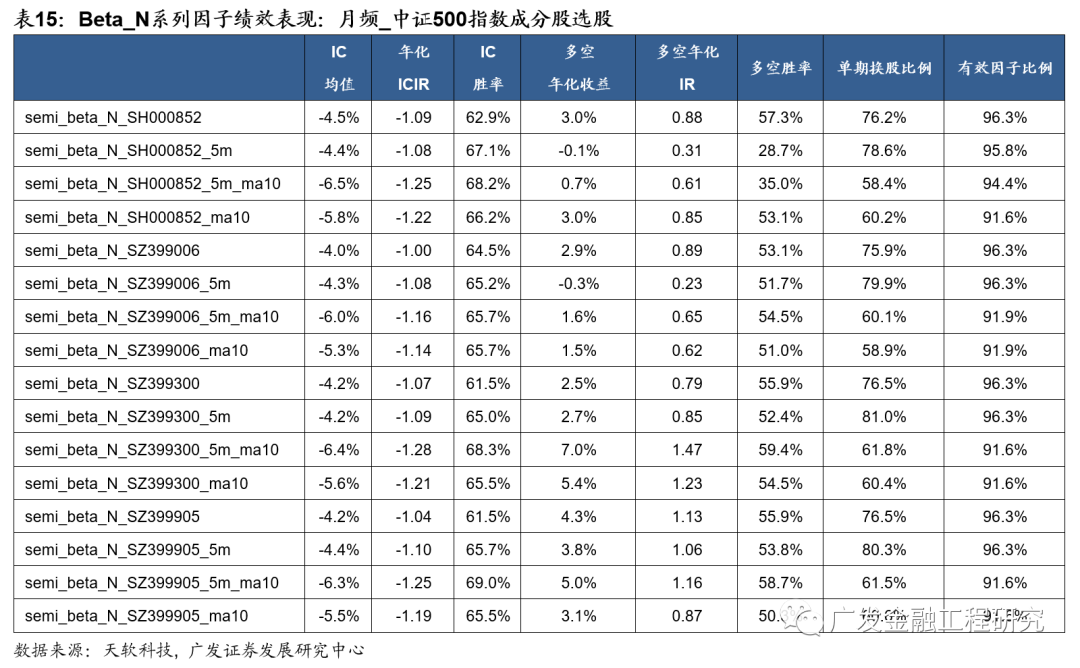

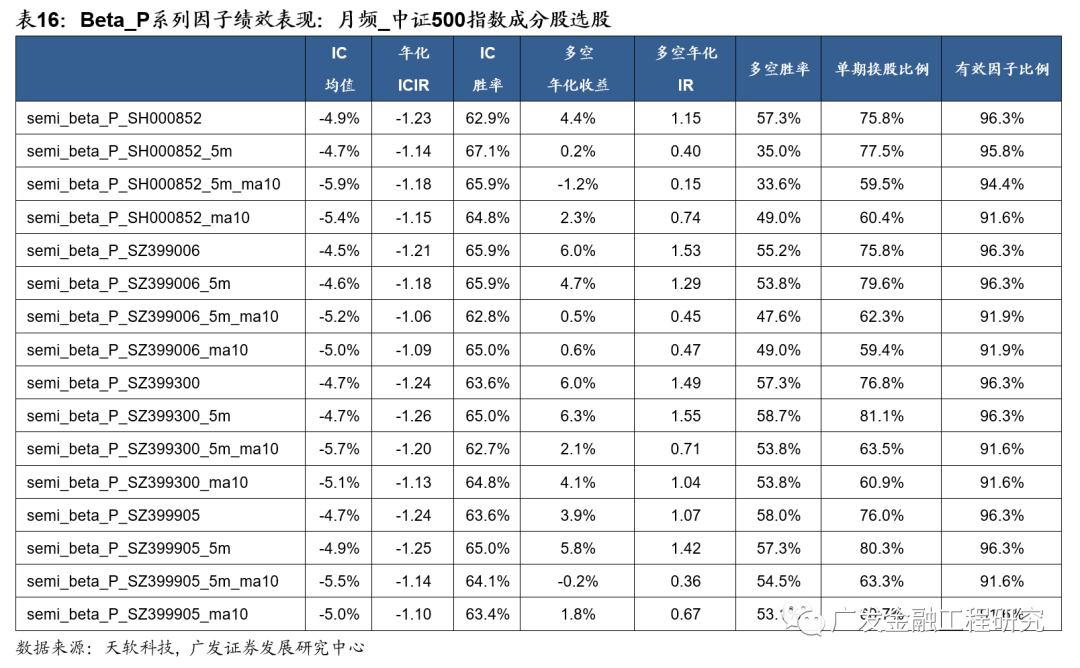

因子实证结果:中证500指数成分股

对于中证500指数成分股,回测结果来看,N因子和P因子整体的IC均值的绝对值相对较高,但回测的长期收益不够理想。

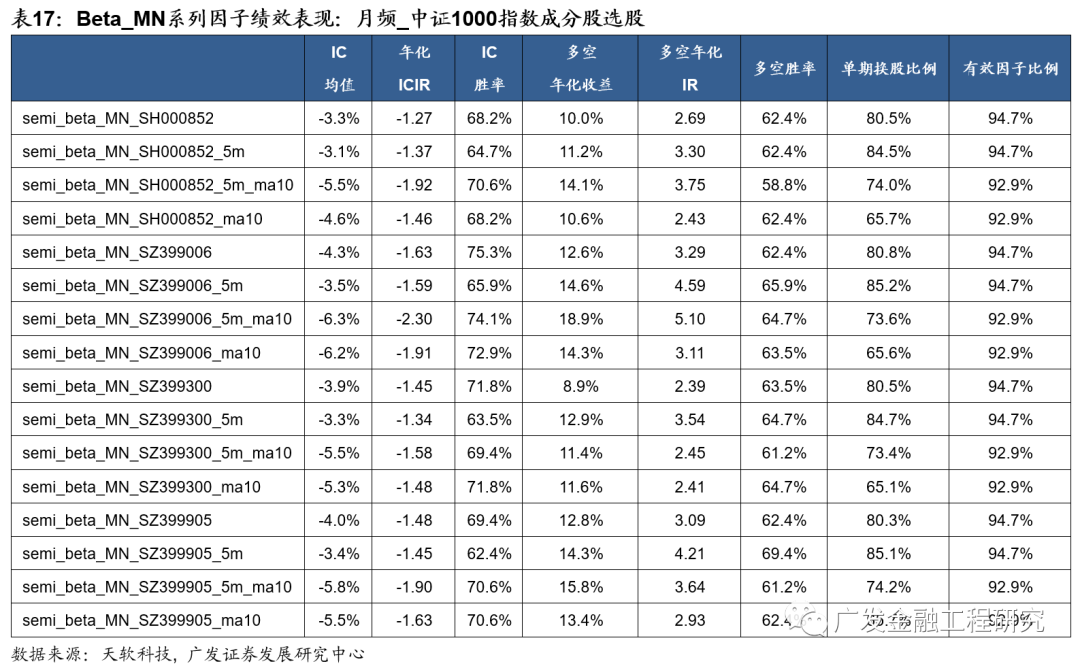

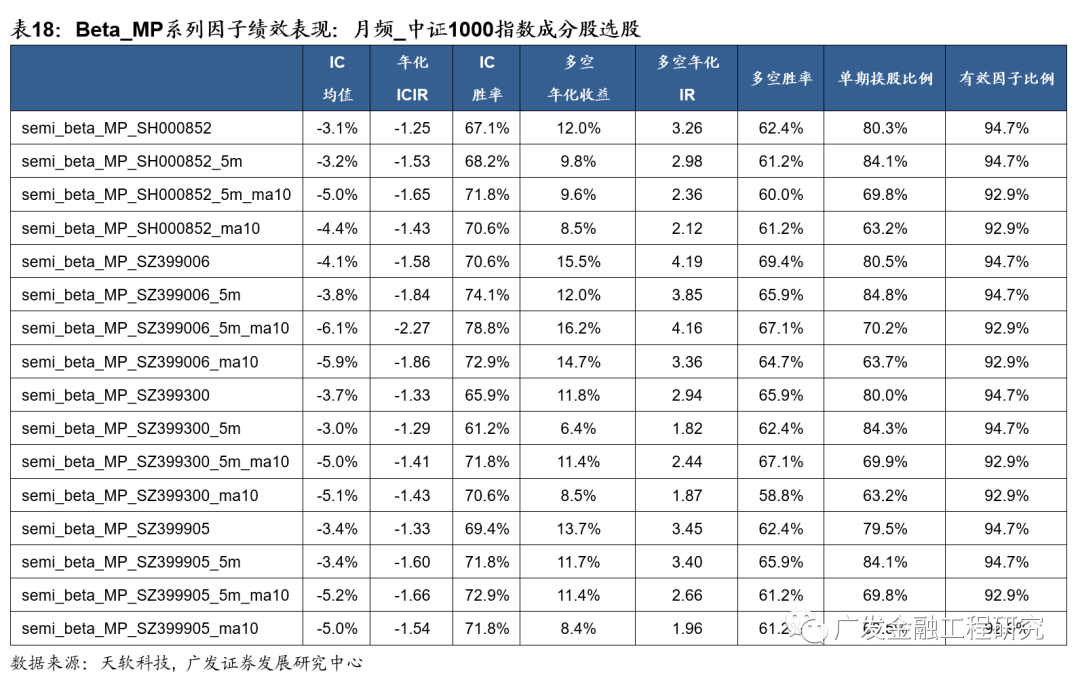

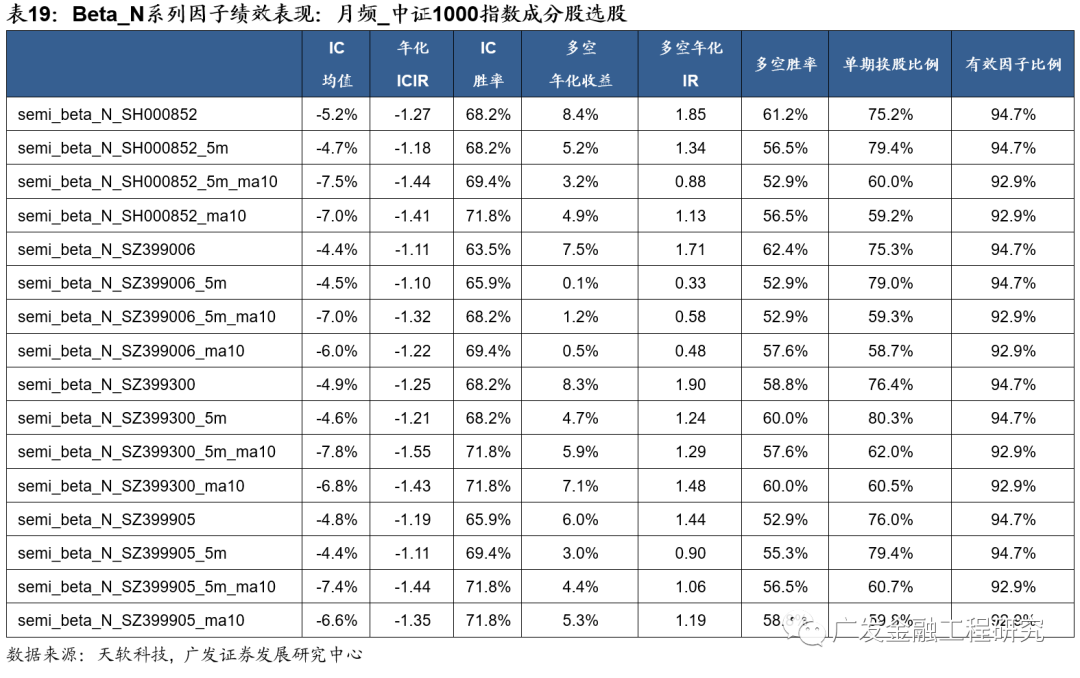

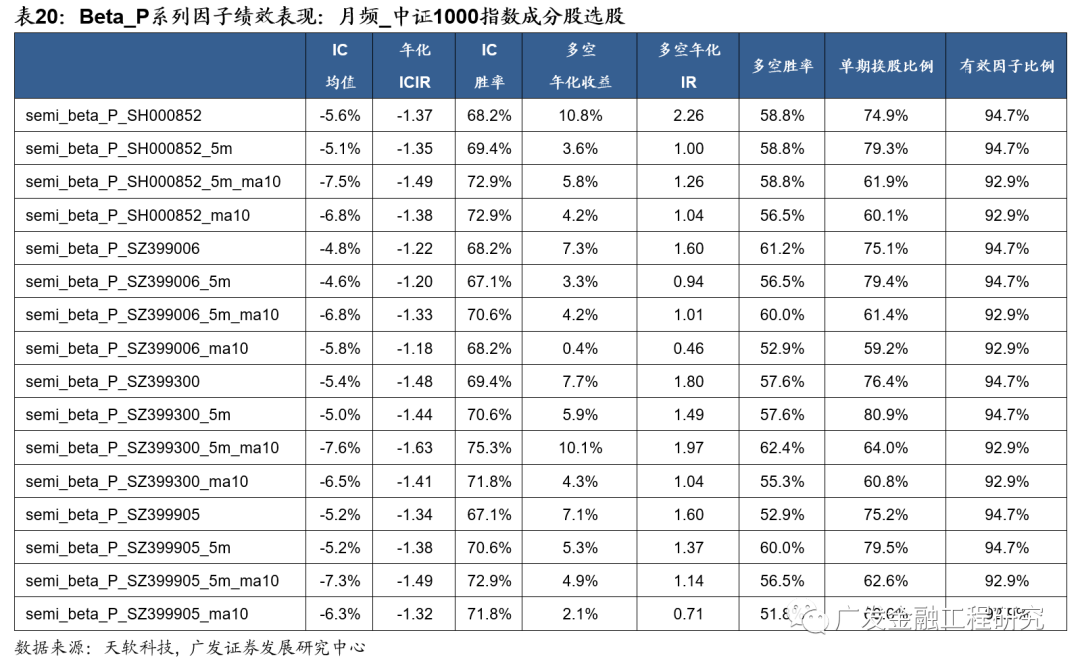

因子实证结果:中证1000指数成分股

对于中证1000指数成分股,回测结果来看,MN因子总体的效果相对较好,其中semi_beta_MN_SZ399006_5m_ma10因子的IC均值为-6.3%,多空年化收益为18.9%,semi_beta_MN_SZ399905_5m_ma10因子的IC均值为-5.8%,多空年化收益为15.8%。

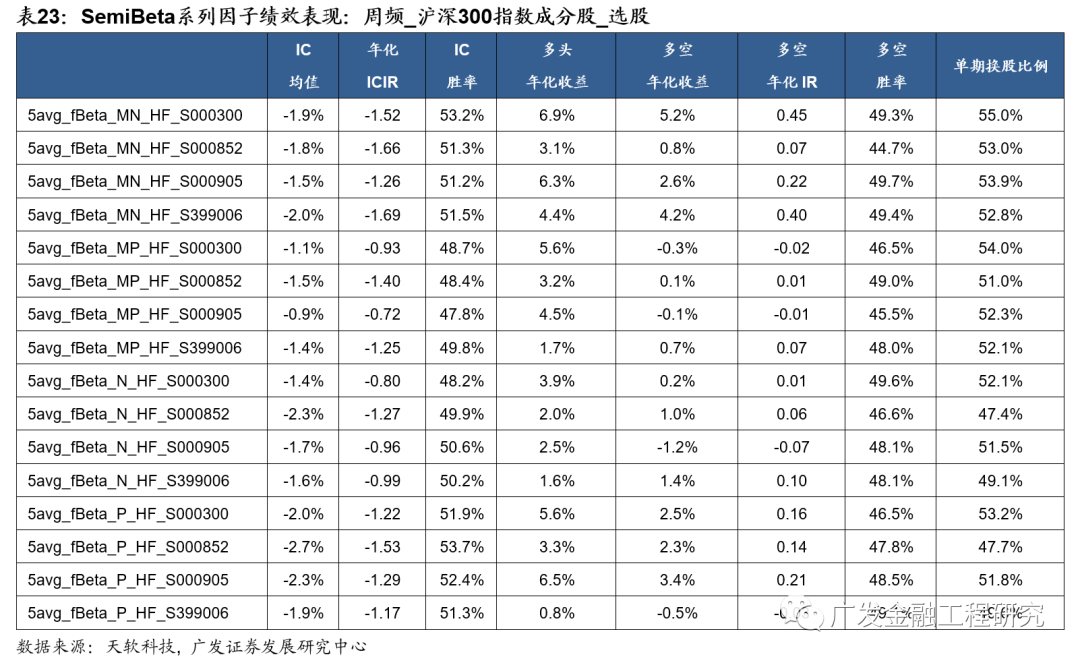

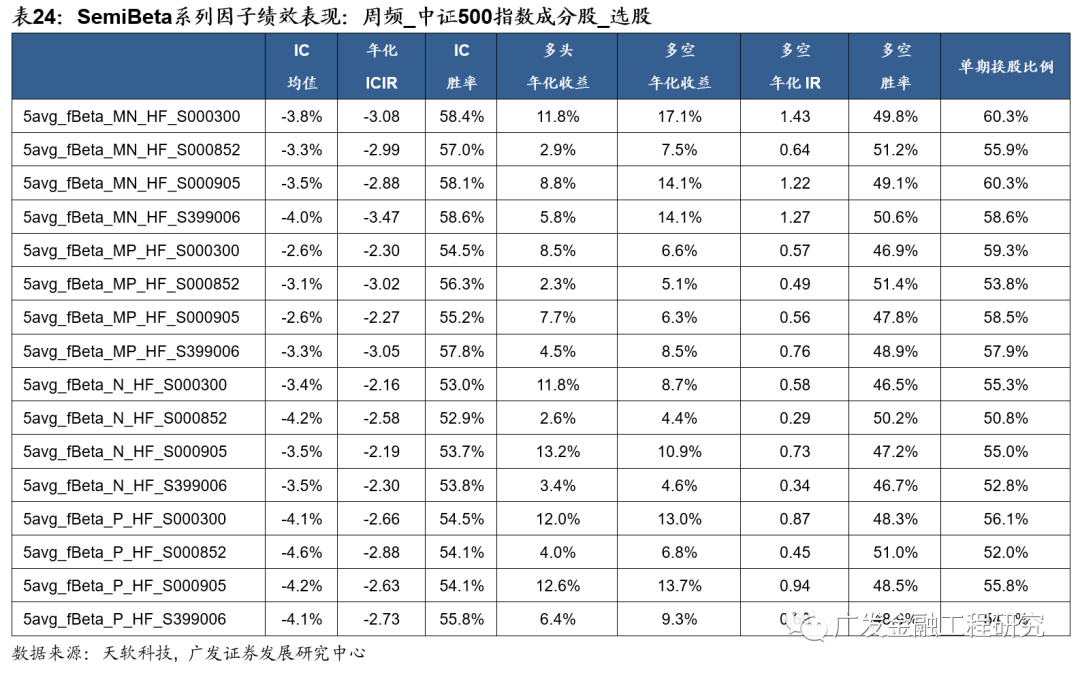

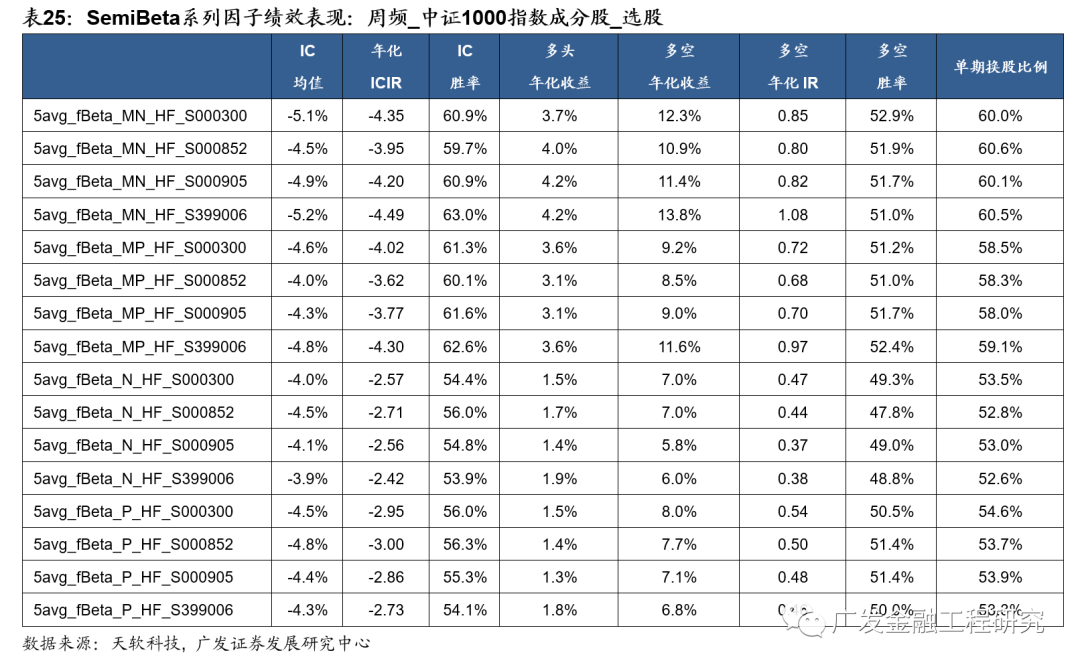

五、实证分析:周频换仓全市场选股

我们进一步基于周度换仓频率进行回测检验。

数据说明

选股范围:全市场;

股票预处理:剔除摘牌、涨跌停板、ST/*ST、上市未满1年的股票;

因子预处理:MAD去极值、Z-Score标准化、行业市值中性化;

回测区间:2007.02.01 – 2022.11.30;

分档方式:根据当期股票的因子值,从小到大分为十档 ;

调仓周期:周度。

因子构建

针对周度高频数据,在参数设置方面,主要包括以下几个方面的内容:

1. 市场基准:同样以沪深300、中证500、中证1000和创业板指;

2. 日内数据频率:1分钟级;

3. 平滑:滚动计算过去5个交易日的日内高频数据的因子均值。

最终构建了16个应用于周频换仓的细化的SemiBeta因子。

因子实证结果

本部分将分别回溯采取全市场选股,以及限定选股池在沪深300、中证500和中证1000指数成分股的选股结果。

全市场选股维度,整体来看MN因子效果相对较好。如5avg_fBeta_MN_HF_S000905均值为-5.0%,多空年化收益为26.8%,多头年化收益为17.0%;5avg_fBeta_MN_HF_S000300均值为-5.3%,多空年化收益为29.4%,多头年化收益为18.5%。

总结

Summary

研究背景:借鉴Bollerslev(2021)《Realized semibetas: Disentangling “good” and “bad” downside risks》的研究思路,对Beta因子进行深入细化拆分,构建SemiBeta因子。本报告进一步基于A股市场的日内高频数据,进行相对更高频维度的实证检验。

SemiBeta因子构建:基于个股收益和市场基准收益方向的不同,将传统Beta因子拆解为4个SemiBeta。参数设置方面,涉及月频和周频的换仓频率,以沪深300、中证500、中证1000和创业板指等作为市场基准,以及1分钟级和5分钟级等不同数据频率等内容。

参考文献

Summary

1. Ang, A., Hodrick, R. J., Xing, Y., & Zhang, X. 2006. The cross‐section of volatility and expected returns. The journal of finance, 61(1), 259-299.

2. Bollerslev, T. , Patton, A. J. , & Quaedvlieg, R. . 2021. Realized semibetas: disentangling "good" and "bad" downside risks. Journal of Financial Economics(2).

3. Hogan, W.W., Warren, J.M., 1972. Computation of the efficient boundary in the ES portfolio selection model. J. Financ. Quant. Anal. 7 (4),1881–1896.

4. Hogan, W.W., Warren, J.M., 1974. Toward the development of an equilibrium capital-market model based on semivariance. J. Financ. Quant.Anal. 9 (1), 1–11.

5. Kahneman, D. and A. Tversky 1979. Prospect Theory: an analysis of decision under risk.Econometrica, Vol. 47(2), 263 – 292.

6. Levi, Y., & Welch, I. 2020. Symmetric and asymmetric market betas and downside risk. The Review of Financial Studies, 33(6), 2772-2795.

7. Markowitz, H., 1959. Portfolio Selection, Efficient Diversification of Investments. J. Wiley.

8. Parsons, C. A., Sabbatucci, R., & Titman, S. 2018. Geographic Lead-Lag Effects. Available at SSRN 2780139.

9. Ross, S. A. 1976. The arbitrage theory of capital asset pricing. Journal of Economic Theory, 13(3), 341-360.

10. Sharpe, W. F. 1964. Capital asset prices: A theory of market equilibrium under conditions of risk. The journal of finance, 19(3), 425-442.

11. Treynor, J. L. 1961. Market value, time, and risk. Time, and Risk (August 8, 1961).

12. Treynor, J. L. 1961. Toward a theory of market value of risky assets.

风险提示

1. 本报告中所述模型用量化方法通过历史数据统计、建模和测算完成,所得出的结论与规律在政策、市场环境发生变化时可能存在失效的风险。2. 本报告中所述模型在市场结构及交易行为改变时有可能存在策略失效风险。

历史报告

多因子Alpha研究系列

再谈股价跳跃因子研究:多因子Alpha系列报告之(四十六)

基于SemiBeta的因子研究:多因子Alpha系列报告之(四十五)

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究