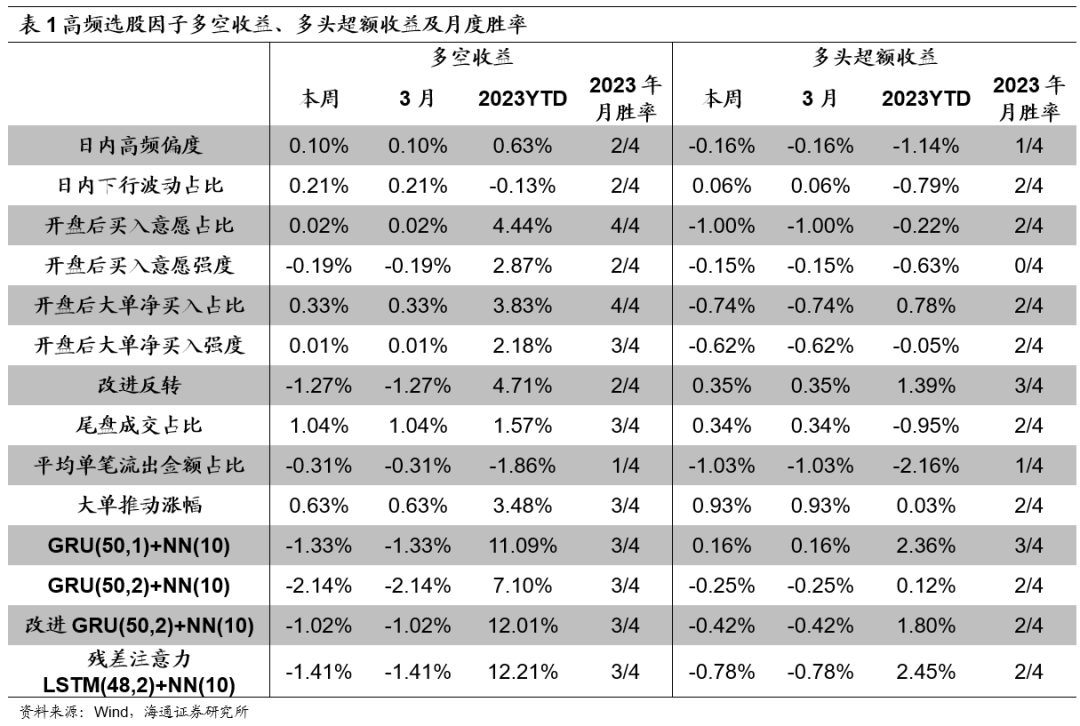

高换手率基金 vs. 低换手率基金:增值方式的差异

导读

作为西学东渐——海外文献系列报告第一百五十五篇,本文推荐了van Binsbergen, Jules H. and Han, Jungsuk and Ruan, Hongxun and Xing, Ran于2019年发表的论文《A Horizon Based Decomposition of Mutual Fund Value Added using Transactions》。

本文采用 Abel Noser Solutions提供的基金日度交易数据,将共同基金的增值(Value Added)分解为短期增值和长期增值,以探究不同换手率基金的增值来源。

共同基金具备不同投资期限的能力,有些基金擅长长期投资,有些基金擅长短期投资。基金会根据其能力和交易成本选择合适的投资期限(基金换手率)。本研究提出了一个激励模型,用于度量基金的投资期限能力。研究表明,高换手率基金通过短期持仓增值,而低换手率基金通过长期持仓增值。此外,本文还说明了低换手率基金的大部分长期增值来自于对价值因子的风险暴露,而高换手率基金的短期增值来自于对动量因子的风险暴露。与以往仅使用季度持仓数据的研究不同,本文使用每日持仓和交易数据,计算交易成本对基金增值和业绩的短期影响。

风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

1、引言

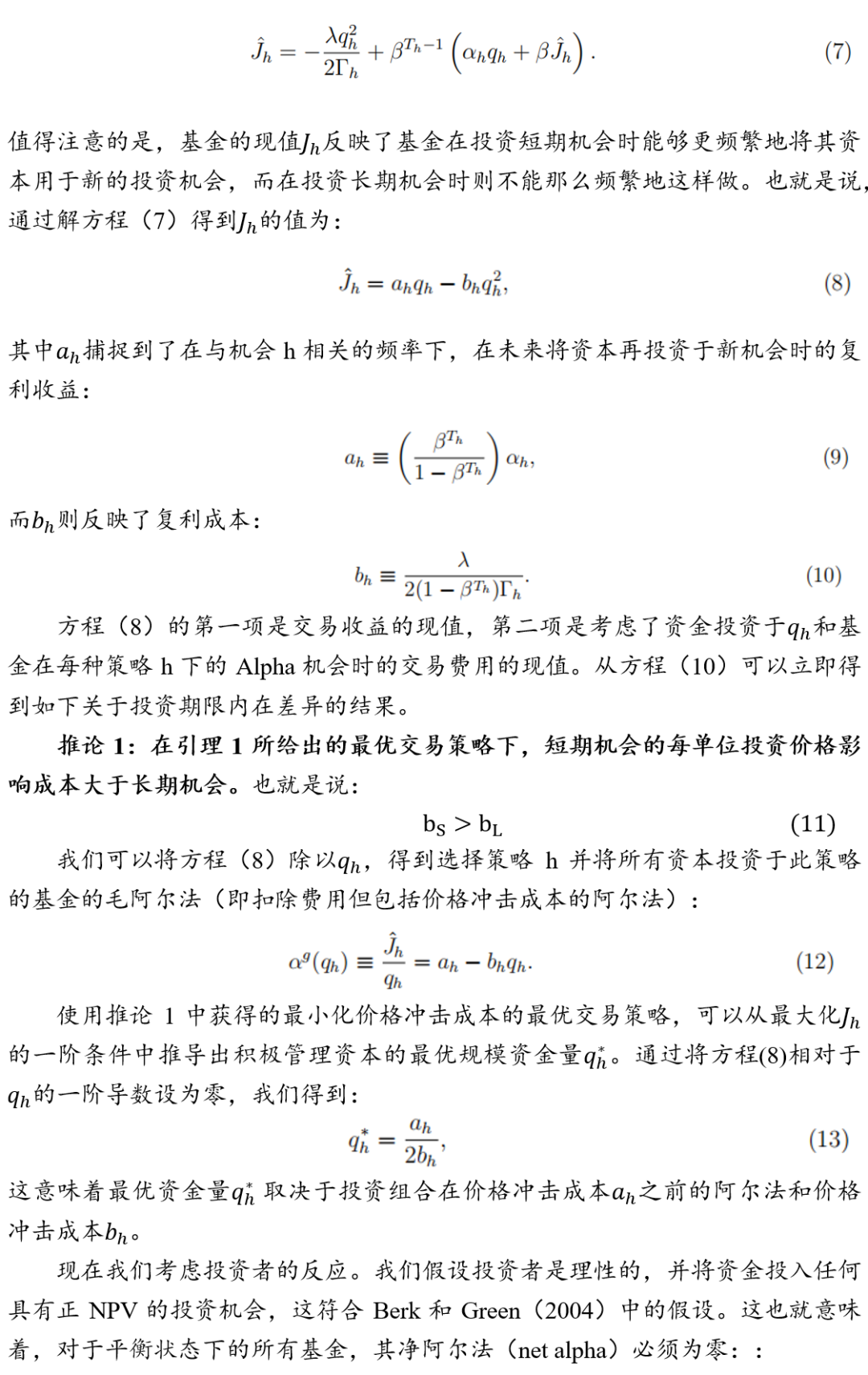

对于主动共同基金而言,它们致力于寻找超越同类水平的投资机会,以收获优异的回报。然而,基金实现这一目标的方式在数据中表现出明显的差异,特别是在这些投资的平均持有期方面。例如,BlackRock中盘成长基金每两到三年才换手一次,而Berkshire Focus基金每年换手约十次。这引发了一些重要的问题,如高换手率基金是否能够有效地识别短期投资机会,如果是的话,交易成本如何影响其短期投资选择。

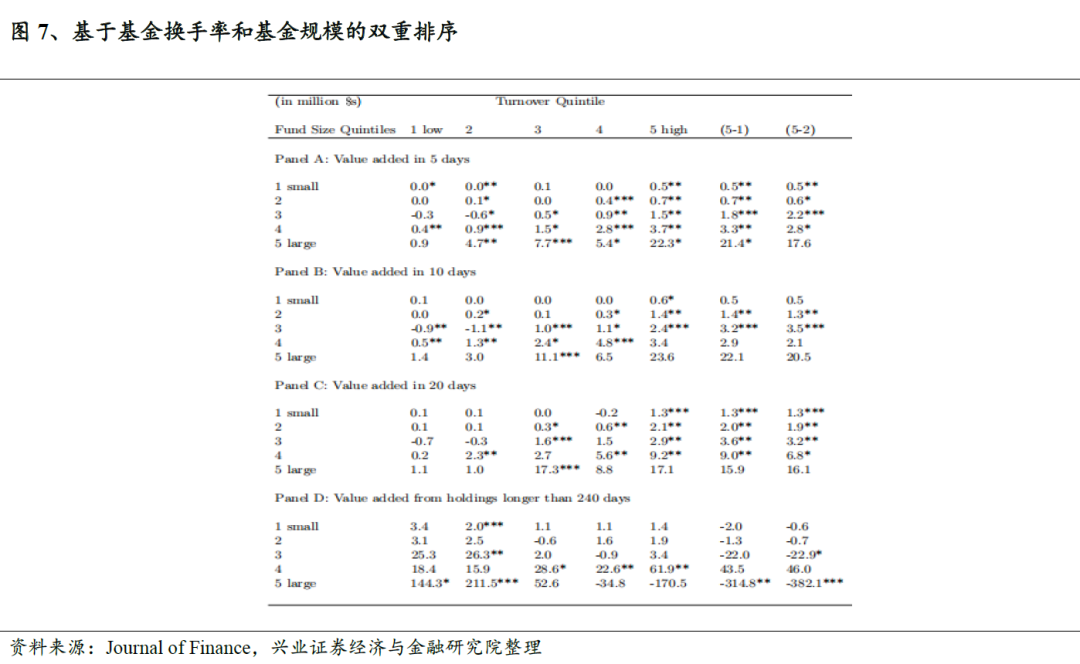

本研究利用交易级别数据,按照过去持有期长度对基金的增值(Value Added, 注:与收益不同,这个名词特指通过主动管理获得的回报)进行分解。在考虑交易成本后,我们发现对于高换手率基金,持有期少于两周的持仓能够显著地增加基金的价值,其中80%的增值是在FOMC会议日和盈利公告日发生的;而对于低换手率基金,持有期超过一年的持仓增加了大部分价值。在本研究中,我们基于Berk and Green(2004)模型进行拓展。该模型涵盖的基金在不同期限下具有不同的投资能力,有些基金善于识别短期投资机会,有些则善于识别长期投资机会。基金根据自身的投资期限能力来选择投资期限(基金换手率),并在充分考虑相关的交易成本后选择投资机会。与Berk and Green(2004)不同的是,我们的模型考虑了基金交易过程中产生的成本(类似于Kyle(1985)),着重考察在不同投资期限内规模递减回报规律是否具有内生异质性。我们认为,投资于短期机会的基金不能像投资于长期机会的基金那样将交易分散在不同时间内,这意味着前者的价格冲击成本(Price Impact Cost)更高。如果短期投资的现值超过了长期投资的现值,则基金会倾向于选择投资短期机会,反之亦然。这个现值取决于以下因素:(1)在价格冲击成本未被考虑在内时的毛阿尔法(gross alpha),(2)价格冲击成本或策略的可扩展性,以及(3)可以在一次长期投资相同的时间跨度内进行多次短期投资。我们的模型说明,基金的持仓增值水平相较阿尔法更合适用来衡量基金的投资能力,尤其是考虑到规模收益递减效应。此外,我们的模型还预测出基金换手率与增值期限、价格冲击成本之间的相关性。具体来说,高换手率基金通过短期持仓增加更多价值,而低换手率基金通过其长期持仓增加更多价值。

数据方面,我们将来自Abel Noser Solutions的交易数据(称为Ancerno数据)与Thomson Reuters数据库中1999年至2010年的季度持股数据(使用Busse、Chordia、Jiang和Tang(2020)的方法)和CRSP提供的共同基金数据(包括基金特征)进行了合并。通过使用这些数据,我们识别出331个美国共同基金,并构建了一个包含基金每日持仓数据的独特数据集。我们将基金的每日持仓分解为短期和长期持仓(持仓时间短于n天和长于n天),并分别计算基金每日的增值。这种使用每日持仓和交易数据的分析与过去仅使用季度持仓数据的研究不同,它可以计算交易(及其相关的价格冲击)对基金增值和业绩的短期影响。

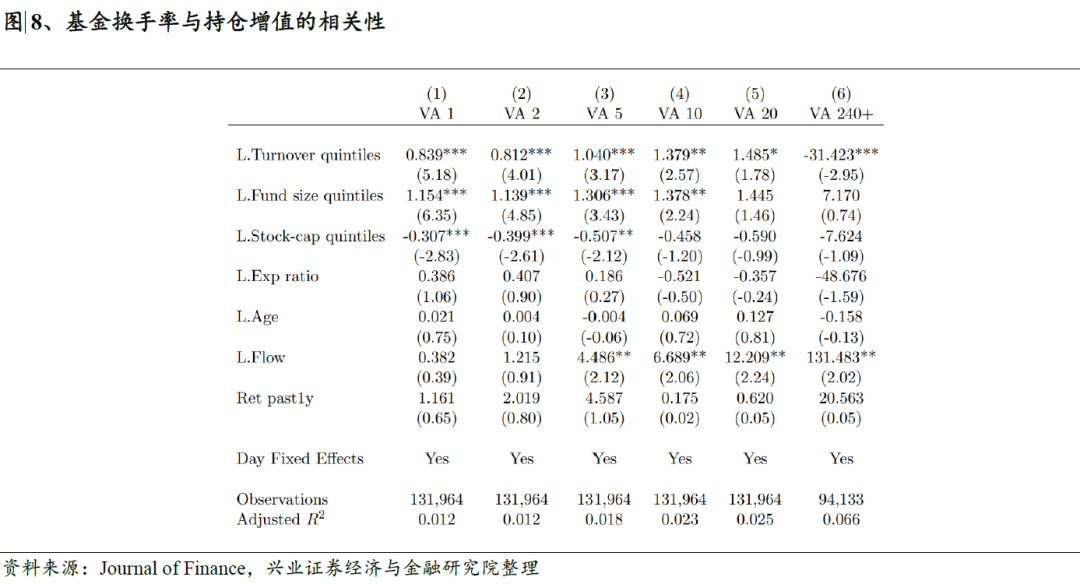

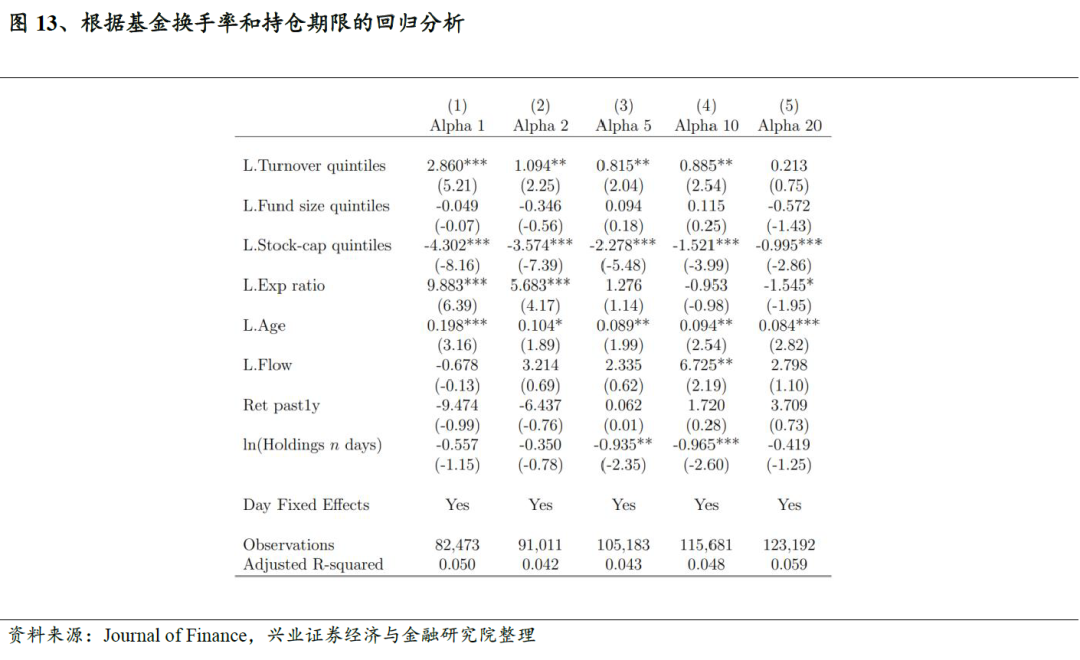

对基金的持仓增值进行短期和长期分解后,我们发现基金的换手率对增值产生了显著影响。具体来说,对于高换手率基金,持有期少于两周的持仓能够显著地增加基金的价值,而对于低换手率基金,这种持仓不会增加价值。相反,对于低换手率基金,持有期超过一年的持仓增加了大部分价值,而对于高换手率基金则没有增加价值。我们进一步采用标准回归分析来测试该预测,结果显示换手率与短期(长期)基金增值之间存在正(负)相关关系。同时,我们也发现不同换手率的基金其增值来源存在差异。低换手率基金的大部分长期增值来自于对价值因子的风险暴露,而高换手率基金的短期增值来自于对动量因子的风险暴露。

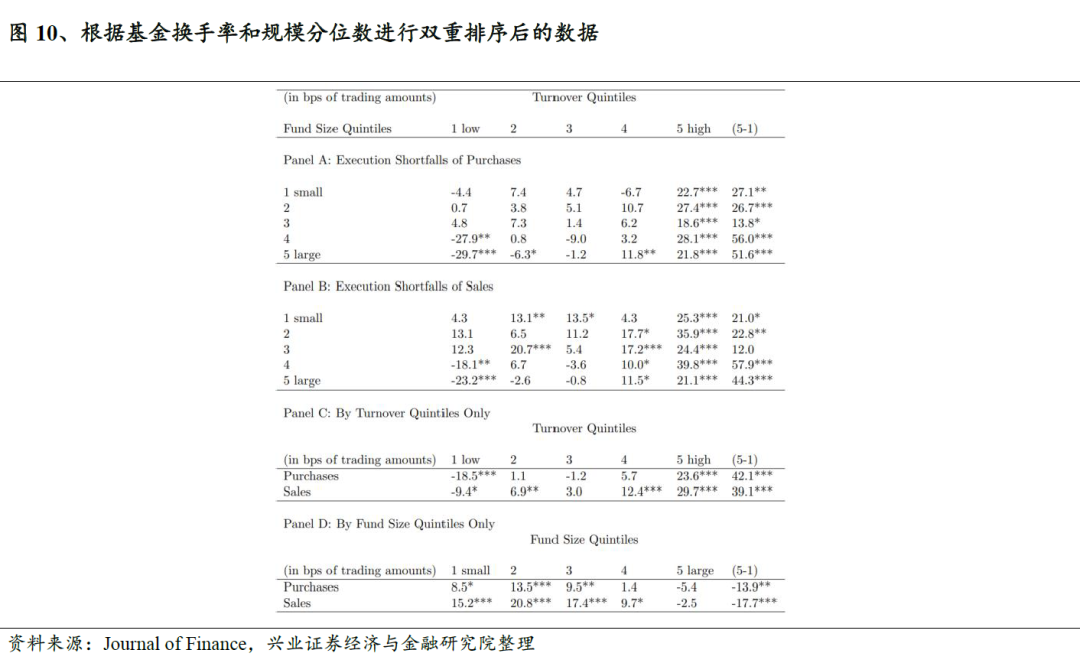

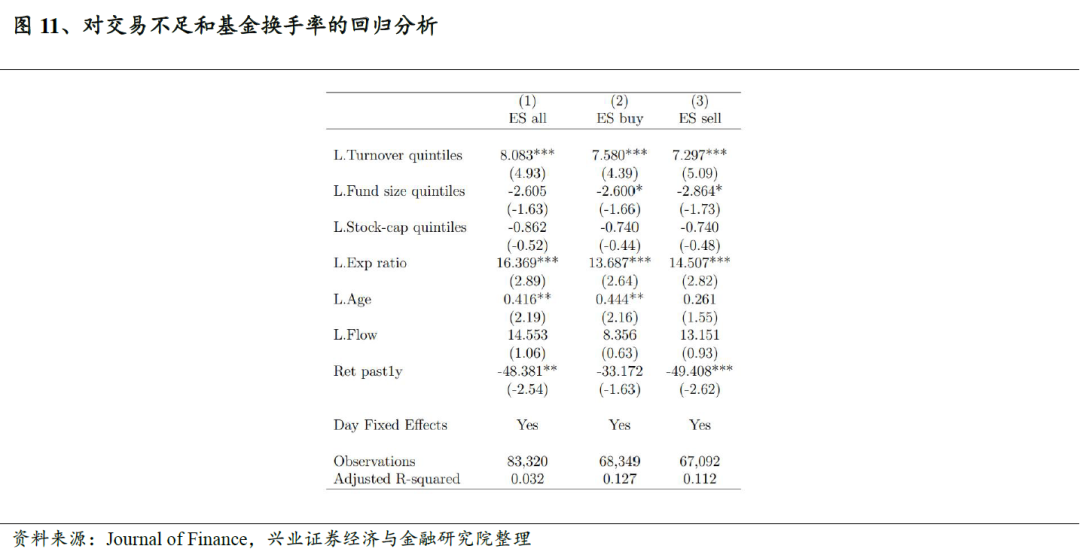

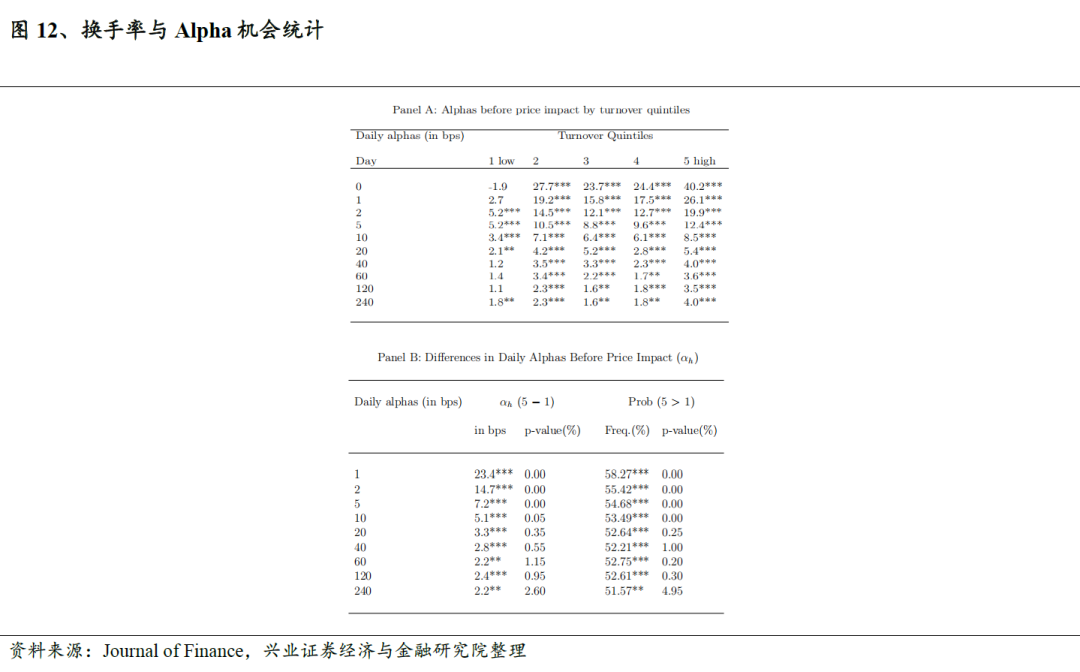

根据我们的模型预测,基金的换手率和价格冲击成本存在正相关关系。为了验证这一预测,我们将基金按照换手率和规模分为25个投资组合,并通过计算每个投资组合的平均交易执行缺口(execution shortfall),来衡量其平均价格冲击成本。这种双重排序分析确认了基金换手率和价格冲击成本之间的正相关性。无论基金规模大小如何,高换手率基金始终支付更高的价格冲击成本,而低换手率基金通过提供流动性再交易执行期间获得利润。标准回归分析进一步表明,基金换手率是决定价格冲击成本的重要因素之一。我们还比较了高换手率基金和低换手率基金在计算价格冲击成本之前购买股票后所获得的阿尔法,结果显示高换手率基金在交易后短期内获得的阿尔法明显大于低换手率基金。这一结果显示了高换手率基金和低换手率基金是从不同的阿尔法机会中获利的,而不是以不同频率交易相同的机会来获利。

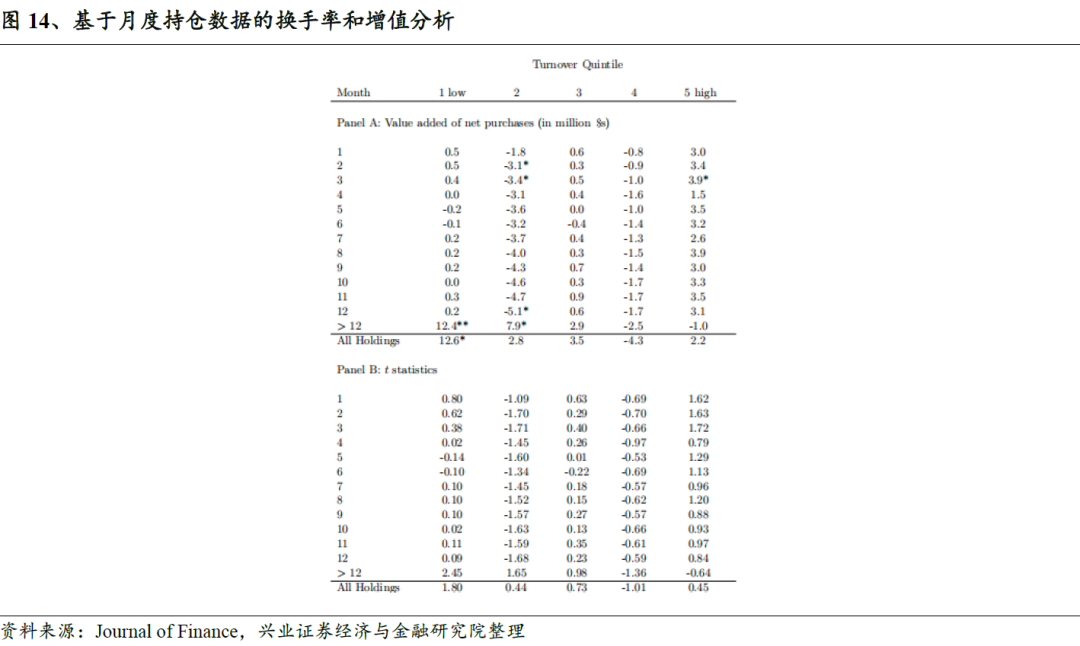

我们使用交易数据重新评估了其他文献中提及的规模收益递减规律的其他影响因素,例如股票流动性、交易执行技巧(如Anand、Irvine、Puckett和 Venkataraman(2012))以及分散投资等。我们的研究表明,即使在控制分散交易这一变量后,高换手率基金的可扩展性也要高于低换手率基金,这主要是因为高换手率基金具有更多的短期投资思路,而不是依靠更好的交易执行技巧或更具流动性的股票持仓。另外,我们证明了该研究结果可以推广到更大的共同基金样本,该样本包括1993年至2020年的2,492个美国股票基金的月度持股数据。但是,由于月度持股数据忽略了所有日内交易利润和月底之前实现的利润,因此结果较差。

我们的研究与Cremers和Pareek (2016)以及Lan、Moneta和Wermers (2019)有关。这些研究使用基金回报和季度持仓数据,调查低换手率基金的长期选股能力。他们发现,在考虑费用之前,低换手率(长期)基金的表现优于其基准,而高换手率(短期)基金则不然。这些证据更符合高换手率基金过度交易、破坏价值的概念。他们使用季度持仓数据可以验证低换手率基金具有长期选股能力,但无法说明高换手率基金不具备短期选股能力。相比之下,我们的研究使用交易级别数据和基金增值水平来衡量投资能力,就可以证明高换手率基金确实具有短期选股能力,这也支持了我们论文的前提,即基金具有不同的投资期限能力。最后,我们对价格冲击成本的分析表明,基金在选择短期和长期投资机会时会权衡alpha的大小和交易的价格冲击成本。

本文剩余的结构如下:第一部分介绍了我们用于分析的激励模型;第二部分解释了如何按照投资期限对基金增值进行分解;第三部分介绍了本研究中共同基金的样本统计数据和交易成本的测算方法;第四部分,我们对基金的增值、阿尔法、价格冲击成本等方面进行了实证分析;第五部分,我们得出结论。

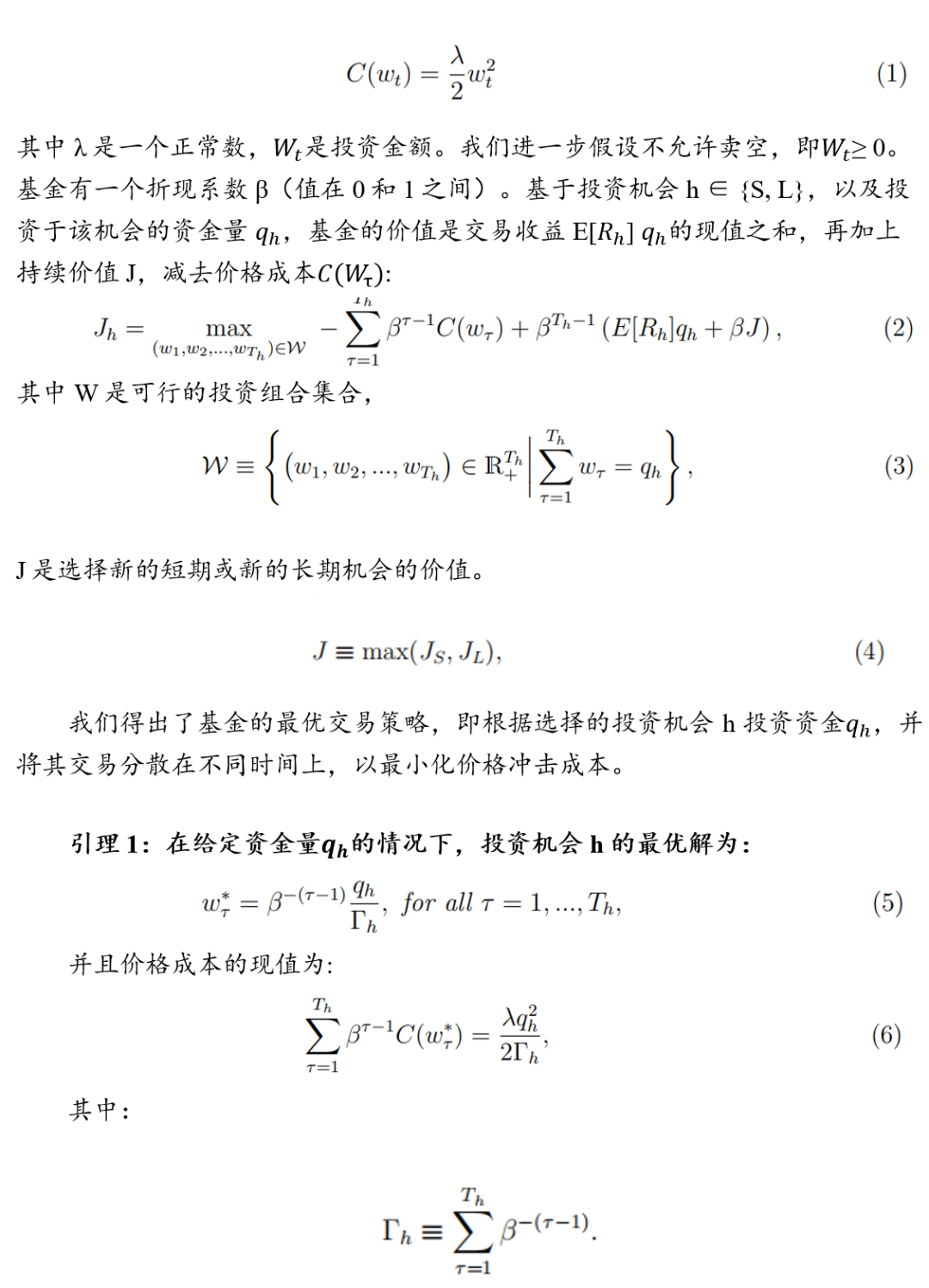

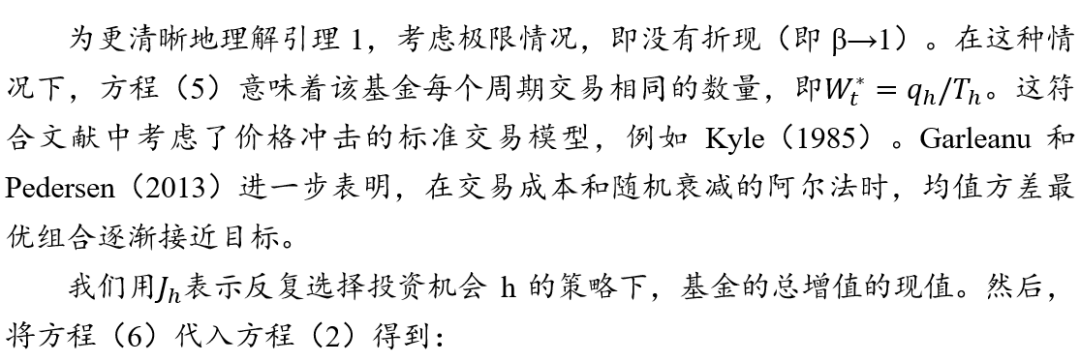

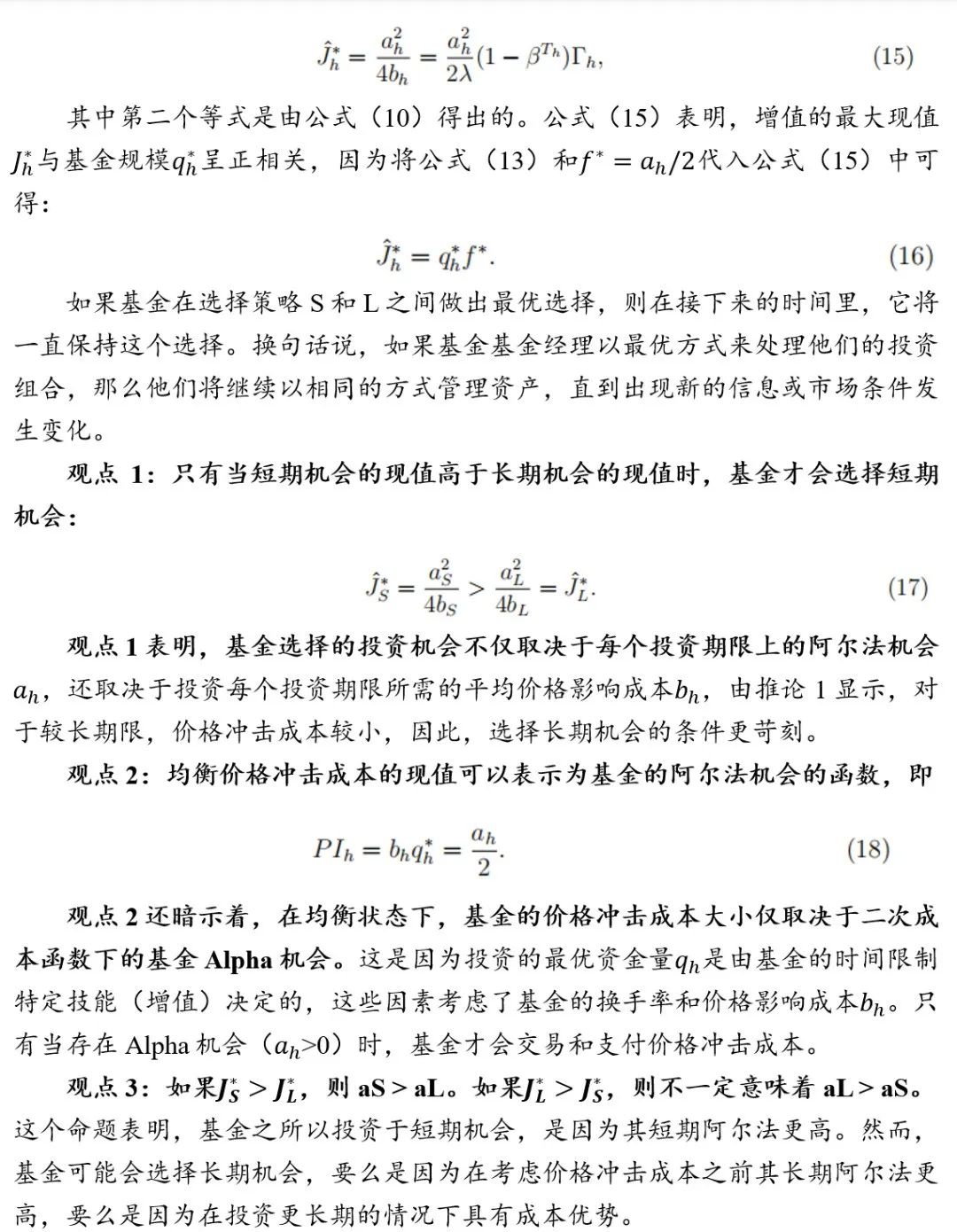

2. 理论模型

现在我们总结一下与我们的实证分析相关的主要预测:

实证预测1:基金的换手率与短期增值呈正相关,与长期增值呈负相关。

实证预测2:在控制基金规模的前提下,基金的换手率与价格冲击成本呈正相关。

实证预测3:基金的换手率与考虑价格冲击成本之前短期持仓的异常收益呈正相关。

3、分解方法

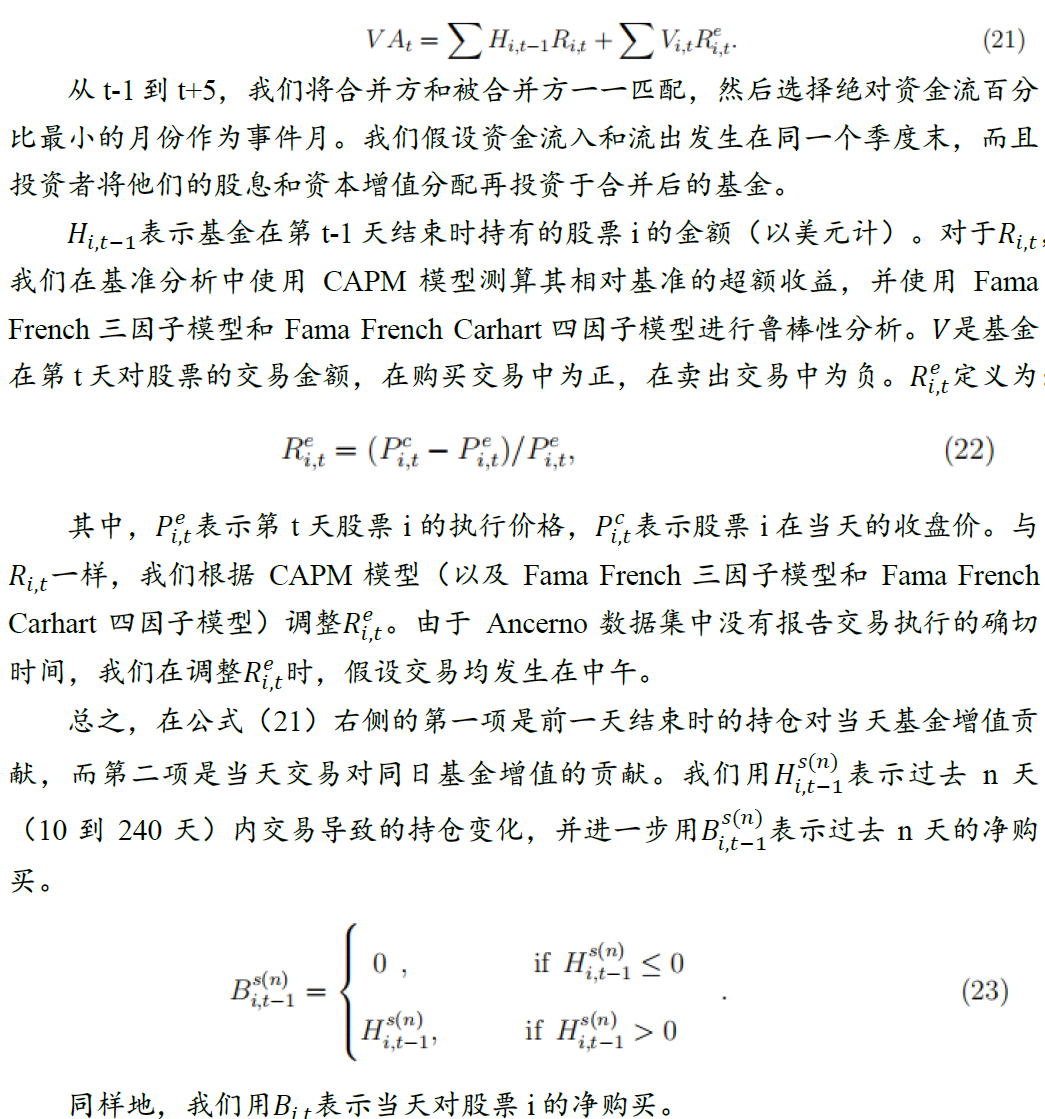

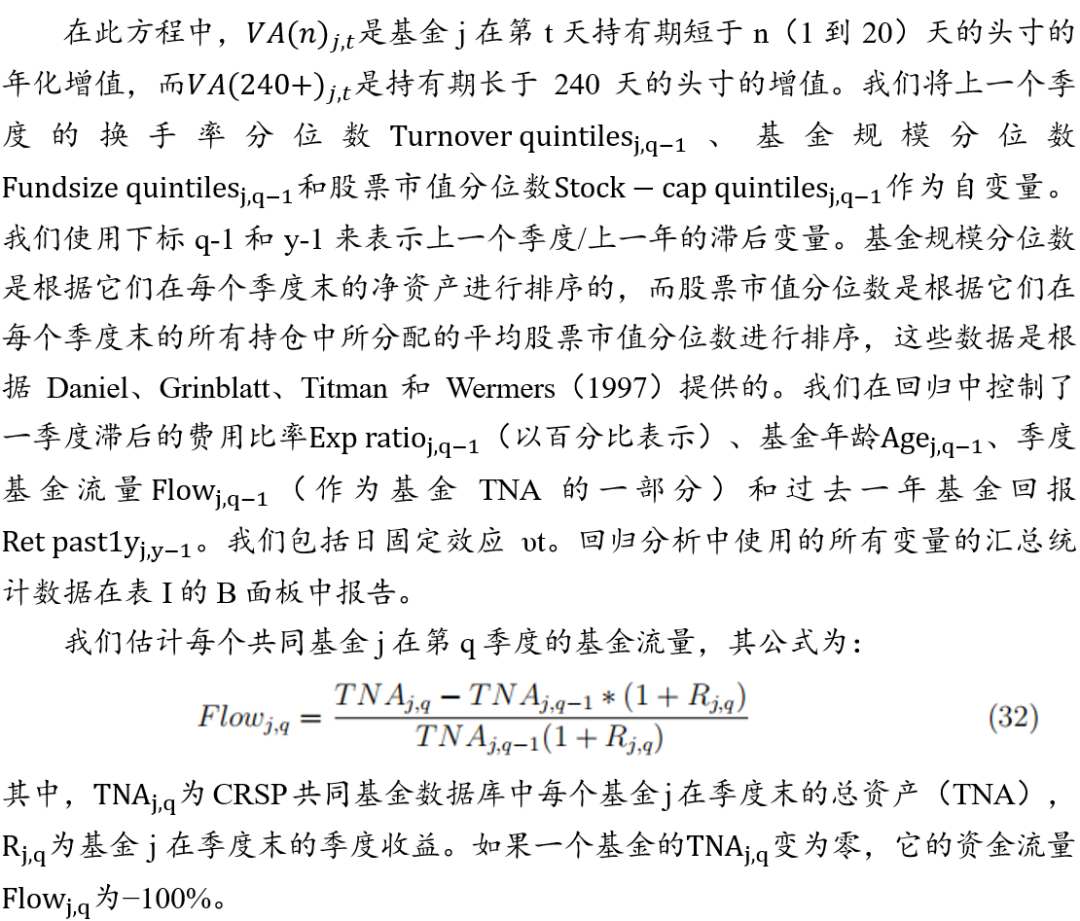

我们将基金每日增值分解为两部分:持有期不到一年的部分(净买入在1至240天内)和持有期超过一年的部分所产生的价值增值。

一个基金在第 t天的增值可以表示为其在第 t天开始时的持仓的价值增值与在经过价格冲击成本之后的第 t天交易的价值增值之和:

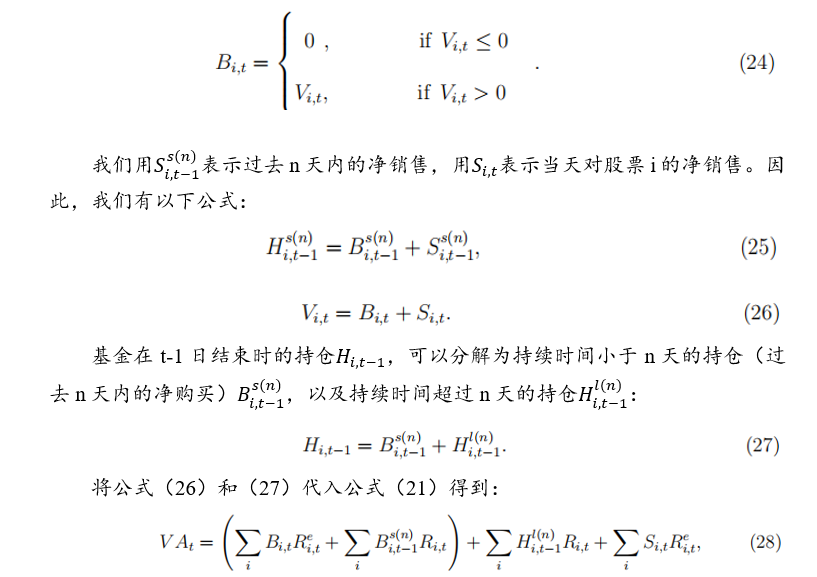

其中,基金在当天的增值可以分解为小于n天的持仓(括号中的前两项)和超过n天的持仓(第三项)。公式的最后一项为当天卖出的股票,但是根据CAPM模型测算,出售股票对基金每日增值的影响平均为每年22万美元,仅占平均基金总资产(TNA)的2.1bps。因此,包含或排除此项不会影响我们的结果。由于对于每一天t,持有期少于n天的持仓仍然在基金组合中,并且只会在以后的某个日期出售,因此将所有销售(包括持有期长于n天的销售)的成本(或利润)加入持有期少于n天的持仓的增值计算中,会高估这些销售对短期增值的重要性。相反,如果假设所有这些持仓都在第t天出售,那么可以添加此项以计算持有期少于n天的增值。

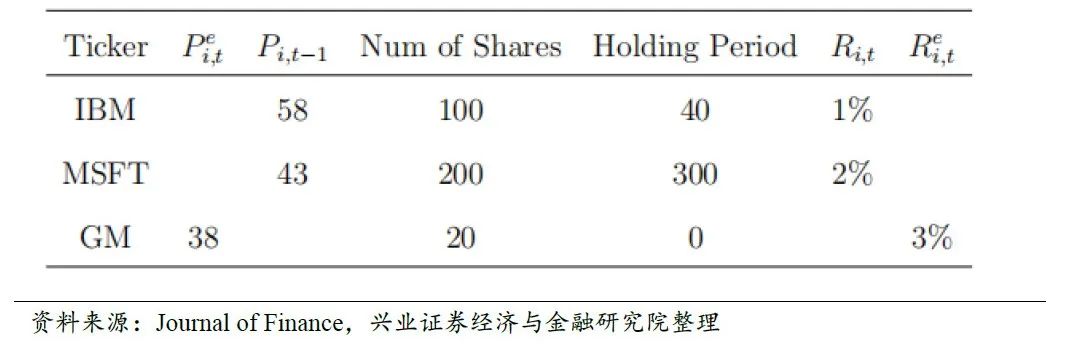

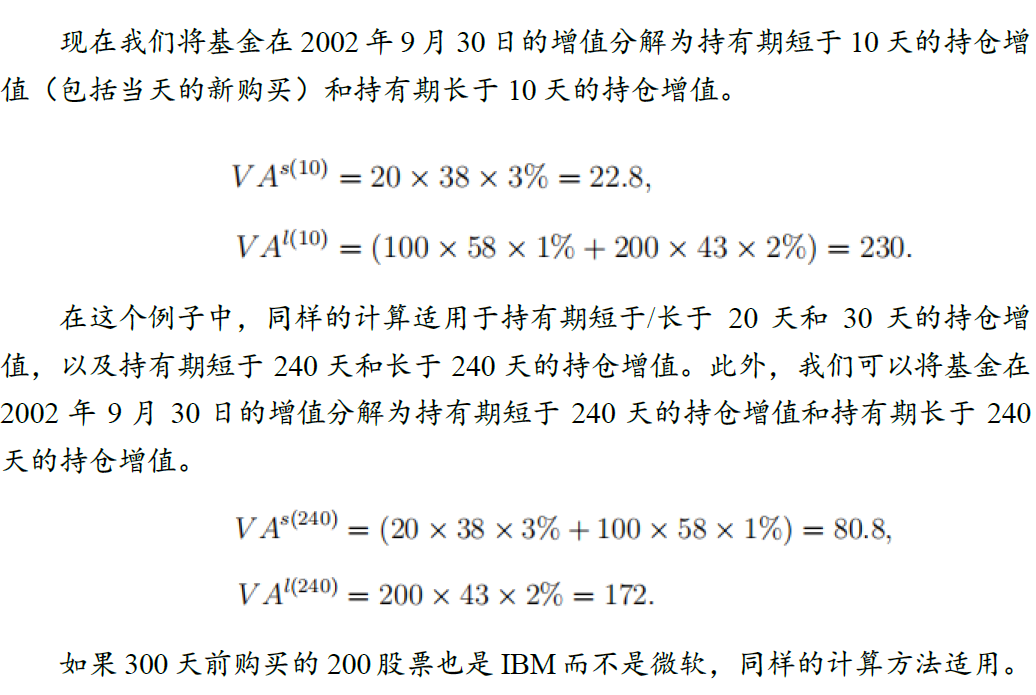

在这里,我们使用一个示例来说明我们在方程(28)中描述的按投资期限分解增值的方法。假设我们有一个基金。截至2002年9月30日,该基金拥有100股IBM,购买时间为40天前(持有期为40天),并且拥有200股MFST,购买时间为300天前(持有期为300天),以及该基金新购买了20股GM(持有期为0)。当天,IBM的CAPM调整收益为1%,MFST的CAPM调整收益为2%。GM的CAPM调整收益从交易执行到当天结束为3%。IBM在2002年9月29日的收盘价为58美元/股,MSFT的收盘价为43美元/股,GM在2002年9月30日以38美元/股的执行价格购买。以上信息总结如下表所示:

图1、 按投资期限分解增值的示例

4、共同基金的数据和交易成本指标

4.1

共同基金样本

为了获得共同基金的每日持仓数据,我们合并了三个数据库:Abel Noser Solutions提供的交易数据(也称为Ancerno数据),Thomson Reuters数据库中的季度持仓数据以及CRSP共同基金数据库中的基金特征数据。

Abel Noser Solutions是一家与机构投资者合作分析其交易成本的咨询公司,其客户包括对冲基金、养老基金和共同基金。我们获取的Ancerno数据集包含了有关交易金额、交易时间和交易成本的详细信息,但不包含基金的真实信息。我们通过将Ancerno数据中的交易数据与Thomson Reuters中的持股变化进行匹配,以识别共同基金。接着,我们将Thomson Reuters的基金数据与CRSP共同基金数据进行匹配,并手动验证每个匹配的标识符,最终得到了331只正确匹配的活跃的股票型共同基金,这些基金属于48个基金管理公司,平均每个管理公司拥有6.9只基金。

为了构建这331只基金的每日持仓数据,我们将Ancerno的交易数据与Thomson Reuters的季度持仓数据进行合并。如果某只股票在前一个季度已经被持有,我们将以前一个季度结束时的持有量为基础,结合本季度的交易,生成每日的持仓量。如果前一个季度的持有量不存在,我们将以本季度结束时的持有量为基础,结合本季度的交易,生成每日的持仓量。

为了验证我们的发现可以适用于更多股票型共同基金中,我们手动收集了Morningstar Direct的美国股票型共同基金每月持仓数据,并将其与CRSP股票型共同基金数据库合并。最终,我们得到了2492只从1993年到2020年的美国股票型共同基金用于分析(我们排除了仅有季度或半年度持仓的基金)。

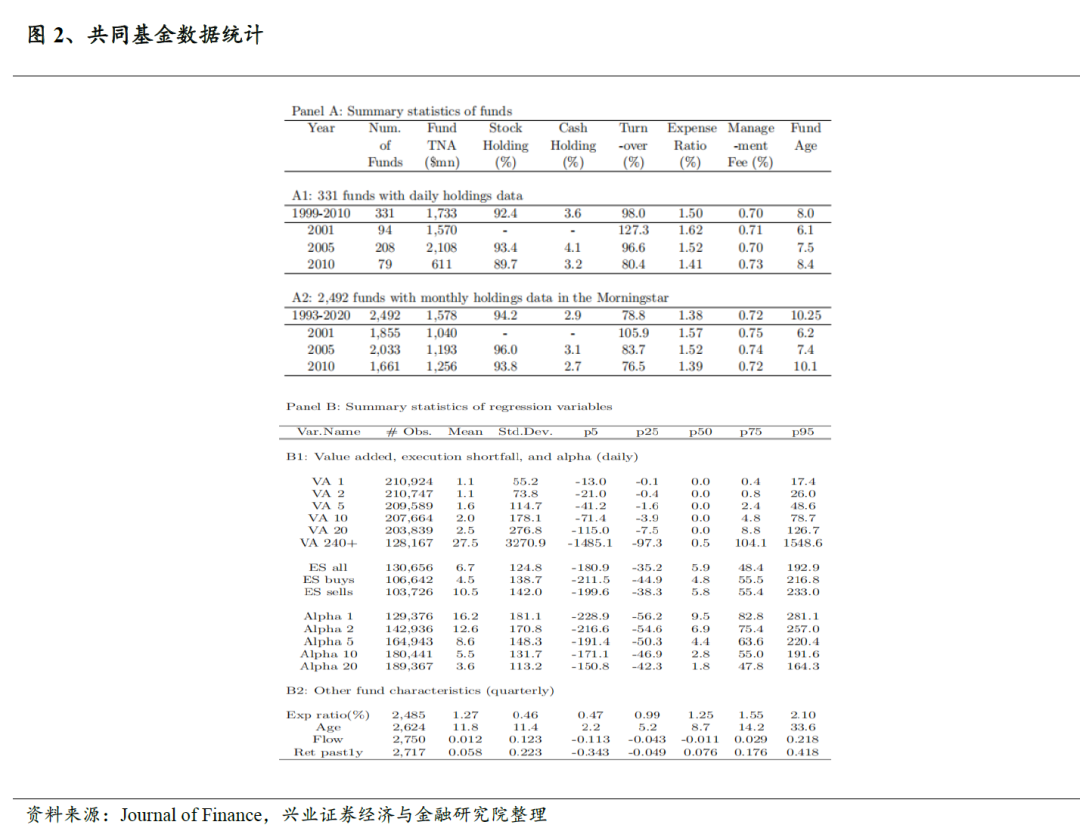

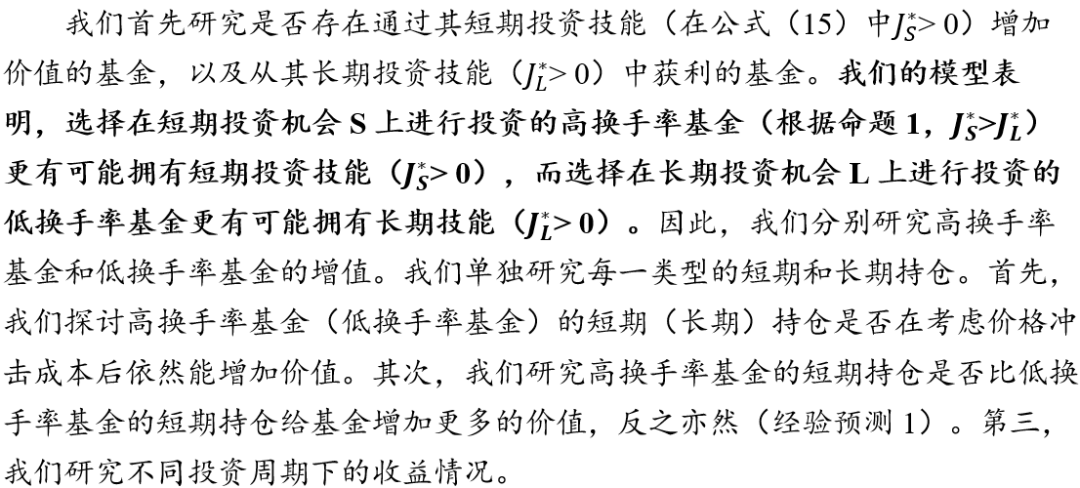

如图2的面板A中所展示,这331只基金的特征与具有月度持仓数据的2492只股票型共同基金的特征相似。这331只基金的平均换手率和费用比率略高于2492只基金的平均水平,主要原因是2010年以来,股票型共同基金行业整体变得更加被动,且收费更低。此外,这331只基金的加权平均净收益为每年5.15%,接近同期CRSP股票型共同基金数据库中所有股票型共同基金的4.94%。主要区别在于这331只基金在2001年和2005年的平均规模比具有月度持仓数据的2492只股票型共同基金更大,这或许是因为Ancerno的客户更多是大型基金而不是小型基金。其他使用Ancerno数据的研究(例如Puckett和Yan,2011)也记录了这种差异,并表明了这并不是因为机构有选择性地向Ancerno提交交易数据。

4.2

价格冲击成本

和其他交易成本的测算

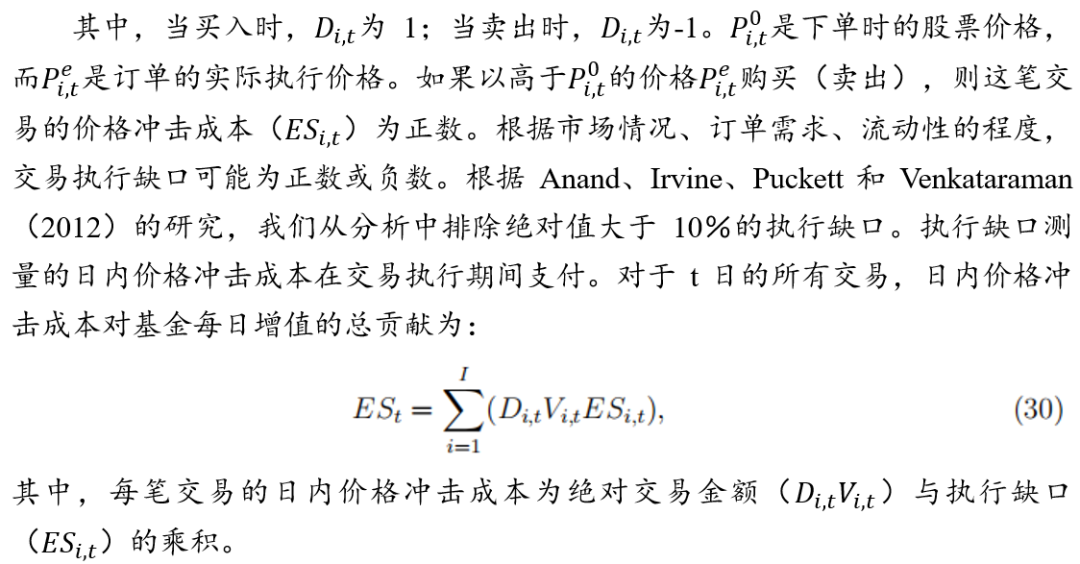

当我们研究基金的增值时,我们需要考虑显性和隐性交易成本对基金增值的影响。显性交易成本包括佣金、税费和费用。隐性交易成本包括与交易价格冲击相关的盘中隐性成本。我们计算它们对每日基金增值的负贡献,即这些成本的平均每日金额。我们使用交易执行缺口(execution shortfall)来衡量盘中价格冲击成本。交易执行缺口是股票的实际执行价格与下单时的价格之间的差异,以下单时的价格为基础的百分比。具体表达式为:

5、按投资期限分解基金增值水平

在本节中,我们加入考虑基金换手率和基金规模等因素,分析不同持仓期限下的平均基金增值水平。

5.1

低换手率基金与高换手率基金的增值情况

5.1.1、基金换手率的分散程度和持续性

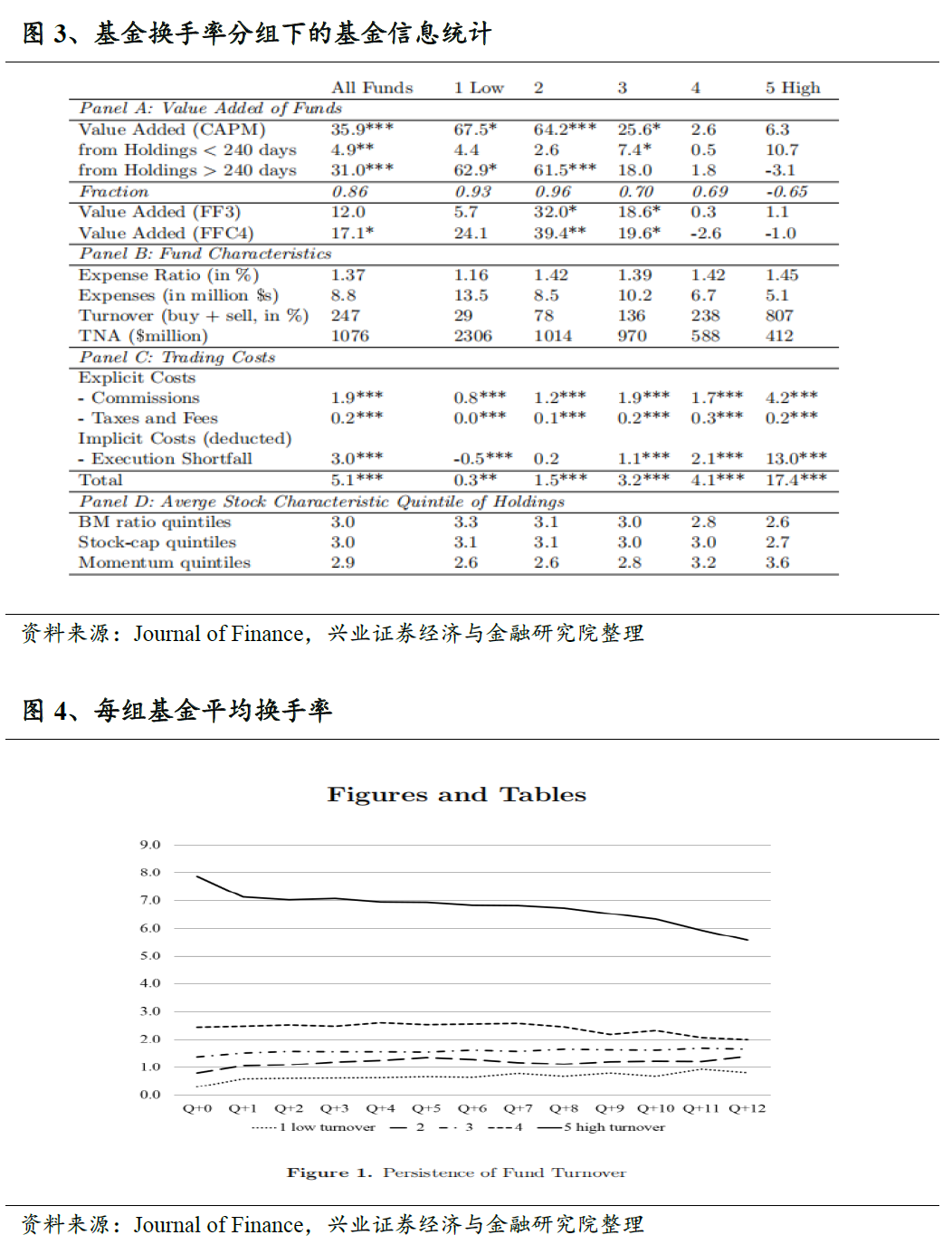

我们根据基金每个季度的平均换手率将基金分为五分位数。基金换手率的分散程度在不同的换手率分位数之间很大。低换手率的基金平均每六到七年更换其组合一次,而高换手率的基金每年更换其组合约四次。这个结果表明,低换手率的基金和高换手率的基金是在不同的投资期限上追求收益。另外,基金的换手率具有很高的时间持久性,尤其是对于高换手率的基金。尽管在接下来的三年中,第1、2、3和4个分位数的平均换手率缓慢趋于一致,但第5个分位数中基金的平均换手率仍高于基金总净资产的五倍。

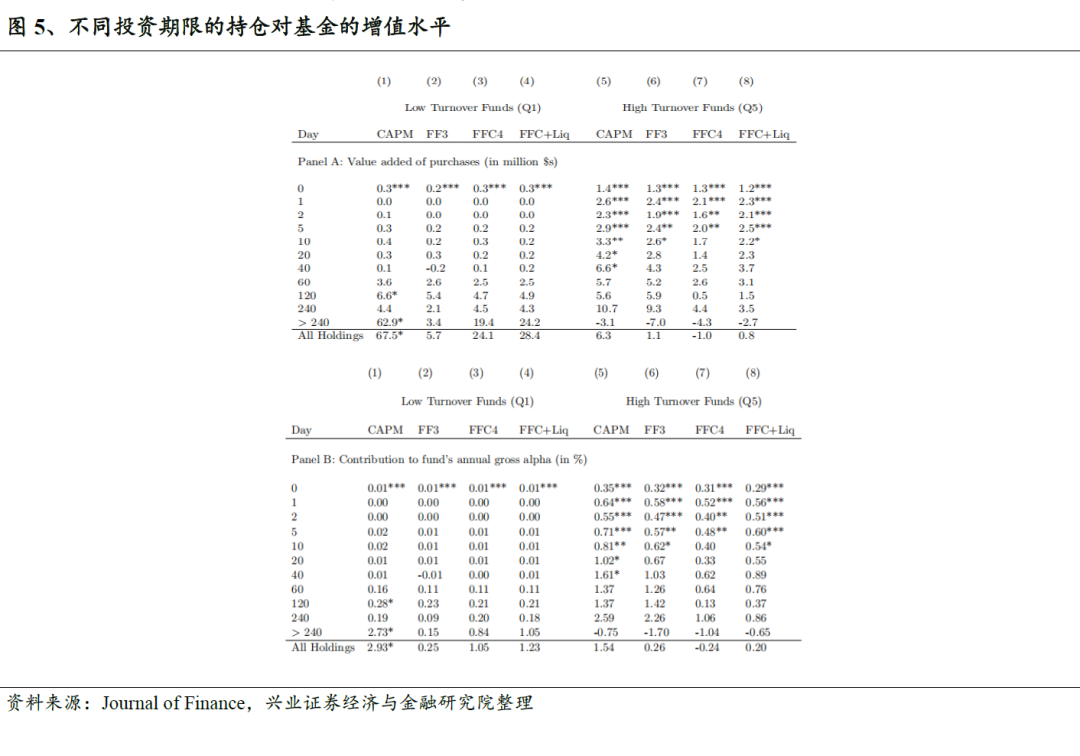

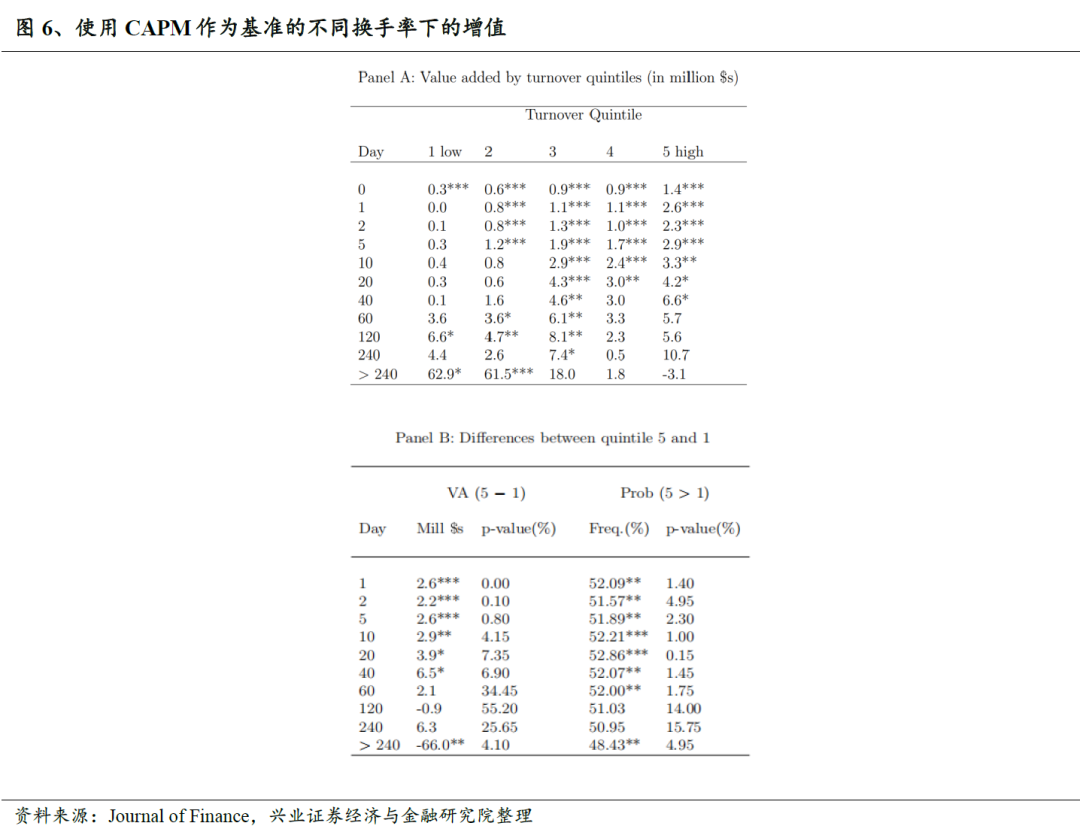

5.1.2、不同投资期限下持仓的增值

5.1.3、基于基金换手率和基金规模的双重排序

5.1.4、基金换手率与基金增值的回归分析

为了确认我们的研究结果在控制不同基金特征后仍然成立,我们继续测试经验预测1,即基金换手率与短期(长期)增值回报呈正(负)相关。具体而言,我们使用标准回归分析估计以下规范化方程:

5.2

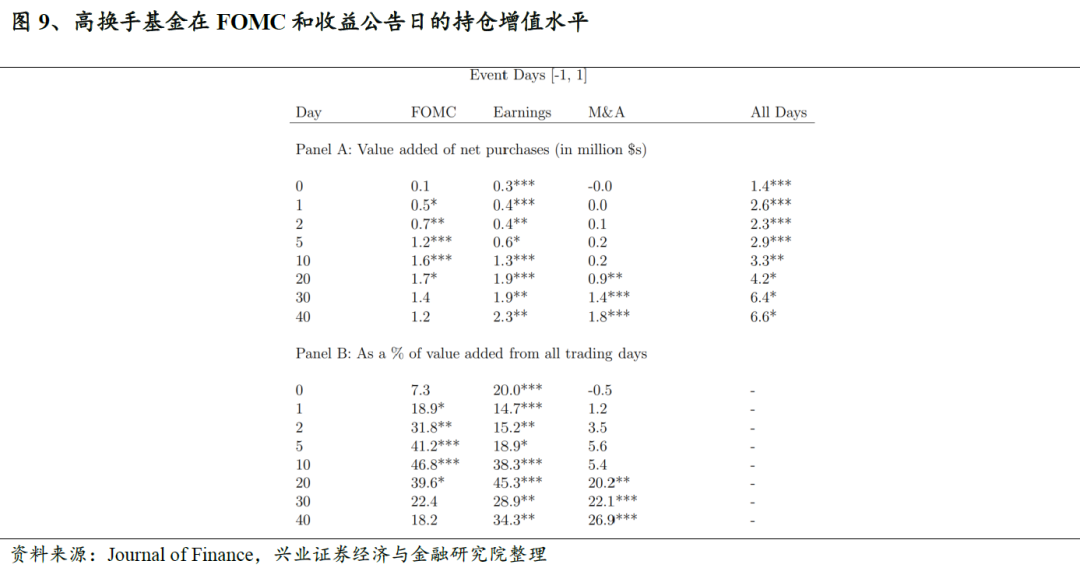

高换手基金在FOMC和收益公告日的持仓增值

高换手基金在FOMC和盈利公告日的增值比例在两周内增加,20天后显著下降,表明这些购买大多是在这些公告前一个月内进行的。持有时间超过一年的低换手基金的增值仅有21.0%是在FOMC公告日获得的。由于FOMC和盈利公告都是提前安排的,高换手基金可以在这些公告前的相对短时间内建立其头寸。相比之下,M&A公告没有提前安排。我们发现高换手基金通过其持有时间超过两周的持仓在M&A公告日增值,表明他们至少提前两周建立了仓位。

5.3

基金换手率

和基金规模对价格冲击成本的影响

5.3.1、根据基金换手率和规模分位数双重排序

5.3.2、价格冲击成本的回归分析

5.4

在考虑价格冲击成本之前的alpha机会

5.4.1、基于基金换手率的分析

5.4.2、基于alpha 机会的回归分析

5.5

使用月度持仓数据计算基金增值

6、总结

共同基金具备不同投资期限的能力,有些基金擅长长期投资,有些基金擅长短期投资。基金会根据其能力和交易成本选择合适的投资期限(基金换手率)。本研究提出了一个激励模型,用于度量基金的投资期限能力。实证结果表明,高换手率基金持有时间不到两周的头寸主要在FOMC会议日和盈利公告日大量增值,而低换手率基金的持仓只在较长的投资时间段上增值,这与模型预测的结果一致。

此外,未来的研究可以进一步考察影响基金投资期限能力的决定因素,例如基金投资者的投资期限偏好、基金经理的风险厌恶程度以及同一基金管理人旗下其他基金的投资风格。另一个有趣的研究方向是探讨低换手率基金的规模收益递减规律的决定因素,其中价格冲击成本的影响或许较小。此外,当前的研究侧重于长期投资者,如共同基金,但是未来也可以将研究重点放在短期投资者(如对冲基金和高频交易者)身上,以进一步研究基金经理面临的与投资期限相关的权衡。

风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

参考文献

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《西学东渐--海外文献推荐系列之一百五十五》

对外发布时间:2023年4月7日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

E-mail: [email protected]

--------------------------------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYQuantResearch)!

本篇文章来源于微信公众号: XYQuantResearch