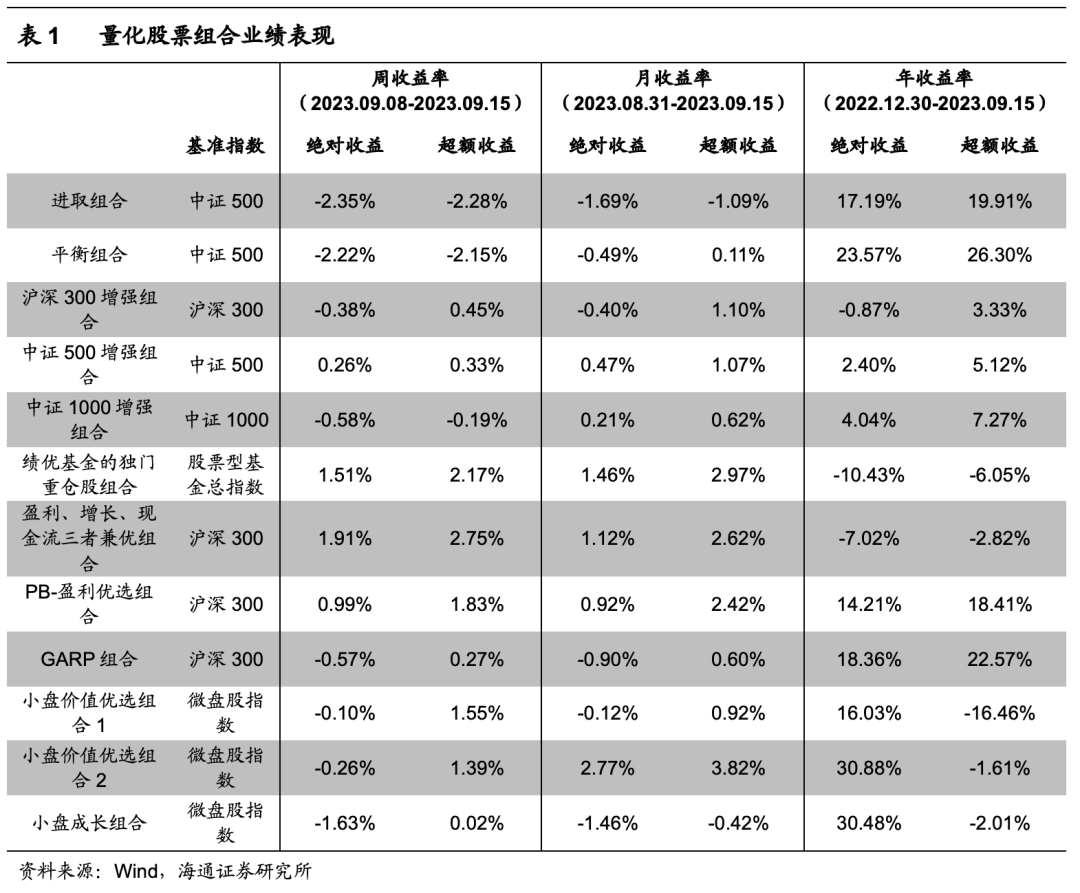

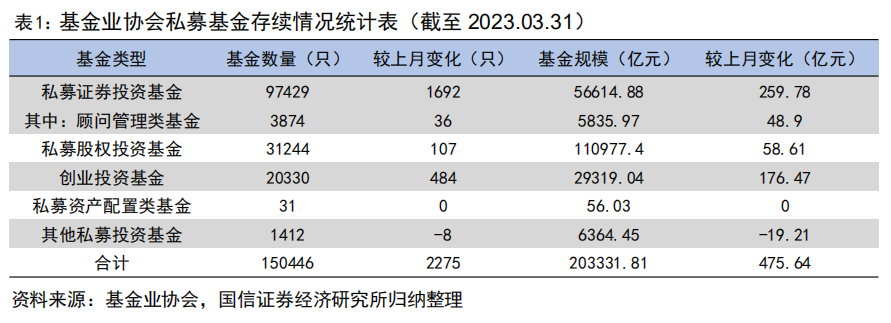

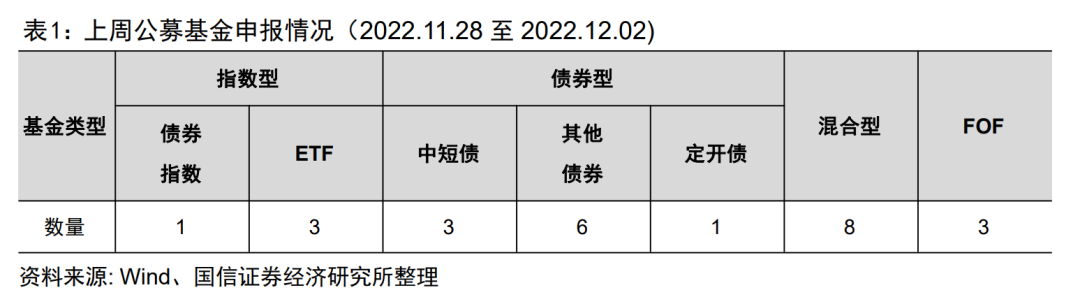

【旭光电子(600353.SH)】三位一体布局,电子陶瓷打开成长空间——首次覆盖报告(刘凯/林仕霄 )

点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【旭光电子(600353.SH)】三位一体布局,电子陶瓷打开成长空间——首次覆盖报告

报告摘要

旭光电子:电真空器件、军工军品、电子陶瓷三位一体布局

旭光电子于 1994 年 2 月由原国营旭光电子管厂进行股份制改造,于 2002 年在上交所主板上市。公司形成了电真空器件、军工军品、电子陶瓷三位一体的产品布局,是国内唯一 一家拥有从金属零件加工、精密陶瓷制造到智能电气装备的全产业链技术创新型 高新技术企业。公司于 2023 年 5 月发布股权激励计划,其中业绩指标为 2023-2025 年归母净利润分别为 1.2/1.68/2.6 亿元(剔除股份支付费用),保障 公司长期业绩成长。2023 年前三季度,公司实现营业收入 9.01 亿元,同比增长 11.78%;实现归母净利润 0.74 亿元,同比增长 35.39%。

聚焦电真空器件业务,打造军工配套核心竞争力

电真空器件:真空开关管和固 封极柱是公司的主要产品,属国内一线品牌。随着社会用电需求增加和电力投资、 基建项目的落地,有望进一步带动真空灭弧室、固封极柱和高低压配电成套装置 及交直流高压快速开关等产品需求增长。军工军品:子公司易格机械在军工领域 内从事高端装备核心结构件的精密铸造和精密机械加工。作为同时具备精密铸 造、精密机械制造、总装、总调一体化能力的军工企业,生产规模、技术水平、 管理能力等优势明显,综合能力在细分领域位居前列。子公司西安睿控创合致力 于自主可控嵌入式计算机系统的研发、生产和销售,2022 年其研发人员占比超 过 50%,研发人员同比增长超过 100%。

电子陶瓷业务成长空间广阔

电子陶瓷行业随着 5G 通信技术革新、电子元器件、 智能装备等行业的需求增加,市场需求持续增长。以氮化铝粉体为例,预计到 2025 年国内市场需求量约 5600 吨,国内供需缺口仍存。公司定增加速布局电 子材料行业。根据公司公告,电子封装陶瓷材料扩产项目建成后,公司将新增高 性能氮化铝粉体 430 吨及 95.1 万片电子陶瓷产品的生产能力,电子陶瓷材料产 业化项目(一期)项目建成后,公司将形成年产氮化铝陶瓷基板 500 万片,氮 化硅陶瓷基板 120 万片,氮化铝结构件 11000 片、高温多层共烧氮化铝陶瓷基 板 6 万片及高温多层共烧氧化铝陶瓷基板 6 万件等电子陶瓷相关产品产能。

风险提示:原材料价格波动风险;产品技术创新风险;市场竞争激烈的风险。

发布日期:2023-12-27

免责声明

本篇文章来源于微信公众号: 光大证券研究