【浙商金工】票息降低,雪球是否值得配置?

摘要

01

雪球复盘:票息虽降低,风险未触及

截至2023年上半年末,指数雪球票息持续降低,部分产品票息接近历史低位。雪球的票息是短期波动降低还是永久性中枢下降?站在当前时点,雪球是否具有投资性价比?

我们认为,本轮雪球票息降低是既有短期波动因素同时也受市场长期环境变化影响,尽管当前雪球票息较低,但相比其他固定收益类产品票息仍具优势;股票市场未来有望呈现震荡向上的格局,下行风险较低,且标的指数点位和估值具有较高安全边际,因此当前时点发行的经典指数雪球易敲出难敲入,整体风险可控,有望获得“稳稳的幸福”

1.1. 雪球指数跟踪

根据我们2023年6月29日发布的研究报告《雪球指数定价与组合配置——资产配置单品研究系列》,我们构建了雪球指数来追踪雪球产品的市场整体表现情况,并且使用蒙特卡洛模拟的方法根据市场实时数据计算经典雪球结构的票息并且对雪球产品进行估值。

我们使用股指期货次季合约120日平均年化基差、指数120日交易日年化波动率、1年期Shibor利率作为模型输入参数,计算每一期经典雪球结构(见表1)的票息。从图中看出,当前雪球票息处于历史低位,最新一期2023年6月27日雪球年化票息为6.77%,远低于历史平均水平。

1.2. 票息趋势解析

根据期权定价模型,波动率水平、股指期货基差、无风险利率均是影响雪球票息的重要因素。我们分别研究这几个因素对票息的影响程度。

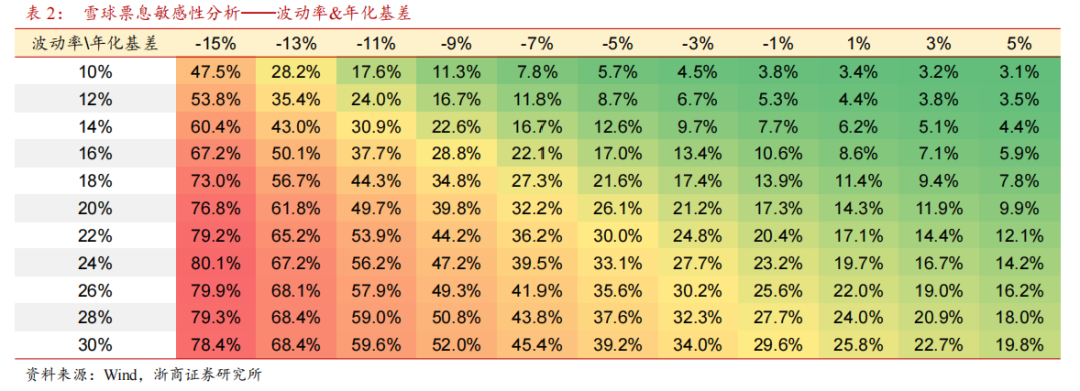

首先我们给定无风险利率为3%,研究波动率和年化基差对雪球票息的影响。从下表中可以看出,波动率越高、年化基差越低(即贴水幅度越大)时,雪球票息越高,而且波动率和年化基差对雪球票息的影响十分显著——给定波动率为20%,当年化基差从-15%变为5%,雪球票息变化幅度可以从76.8%变为9.9%;给定年化基差为-5%,当年化波动率从10%变为30%时,雪球票息从5.7%变为39.2%。

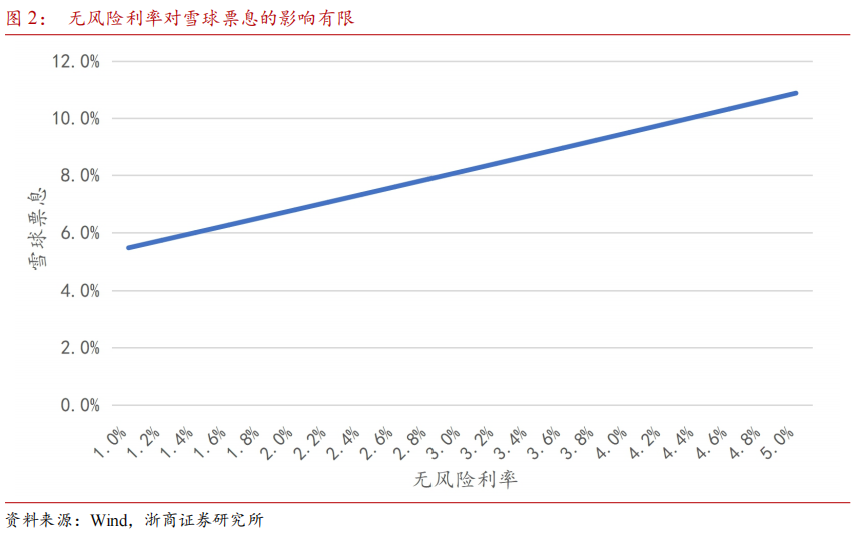

另一方面,无风险利率升高时,雪球票息随之升高,但无风险利率对雪球票息的影响相对有限。给定年化波动率15%,年化基差0%,无风险利率从1%变到5%,雪球票息变化仅从5.5%变为10.9%,变化幅度较低。

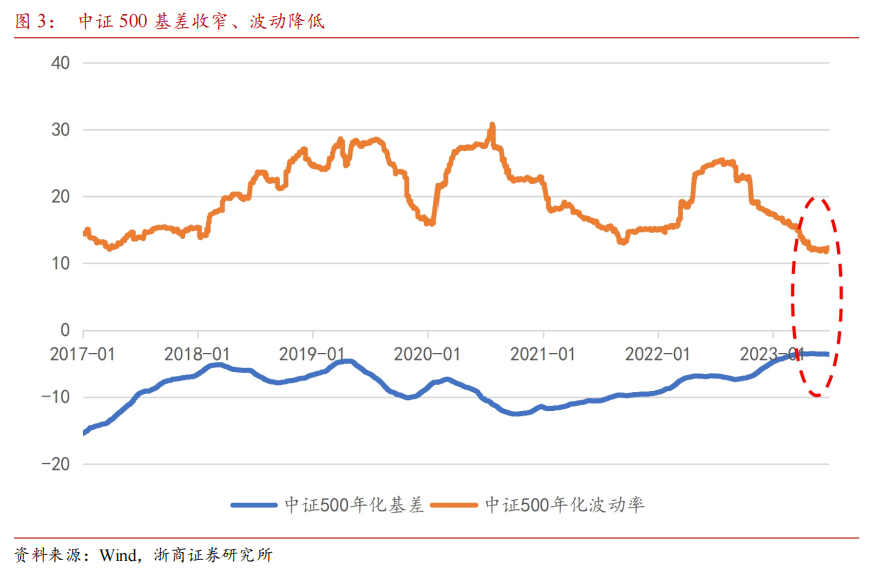

从上面的对比中可以看出,影响雪球票息的核心变量是波动率和年化基差,无风险利率影响较低。从下图中可以看出,2022年9月以来,中证500期货年化贴水逐渐收窄,同时年化波动率处于历史低位,两方面因素共振,导致当前雪球票息处于低位。

02

雪球投资展望:

收益仍具优势,敲入风险较低

这一部分中我们展望雪球的投资价值。我们认为,当前雪球在收益端仍具优势,另一方面,股票市场未来中短期有望呈现震荡向上的格局,下行风险较低,当前时点买入经典指数雪球易敲出难敲入,有望获得“稳稳的幸福”。

2.1. 现阶段票息虽低,但雪球仍具有竞争优势

当前雪球的票息下降,但仍具有配置价值。横向比较,在固收类产品整体收益降低、股票市场震荡的市场格局下,雪球的票息仍具有相对优势;纵向比较,未来雪球票息有回升空间,但难以回到历史高位,当下时点的票息仍具配置价值。

2.1.1 雪球票息具有相对优势

从竞品的角度来看,当前类固定收益产品收益率呈现降低的趋势。以稳健理财为例,我们统计了2019年以来净值披露完整且年化波动率低于2%的理财产品,这些产品代表了市场上表现相对稳健的一批理财产品,从下图中可以看出,稳健理财年化滚动1年年化收益呈现降低趋势,其中2022Q3附近主要是市场非理性踩踏行为导致的净值损失,之后市场出现一定的恢复,但整体滚动收益水平呈现降低趋势。截至6月30日,稳健理财滚动1年年化收益率降至2.0%,相比之下,雪球产品票息存在较大优势。

从标的资产的收益情况来看,2023年以来,中证500呈现震荡格局,期间涨幅近2.29%,最大回撤达到9.56%,指数层面投资机会相对较少。而雪球较适合的投资环境是震荡格局,既可以避免指数快速上涨情况下机会成本过高,又可以充分获取指数在震荡过程中的收益。因此,虽然当前环境下雪球票息绝对水平并不高,但相比之下仍有较高性价比。

2.1.2 雪球票息有一定回升空间,但难以回到历史高位

纵向来看,当前雪球票息处于历史低位,未来存在一定的回升空间。未来票息回升的主要推动力为标的指数波动率的回升,股指期货贴水未来虽然存在一定的提升空间,但长期中枢可能逐渐收窄,因此整体来看雪球票息难以回到历史高位。

从前面的分析中我们看出,波动率和股指期货年化基差(贴水)对雪球产品票息有重要的影响,过去一段时间股票市场波动降低、期货贴水收敛(年化基差上升),导致雪球票息降低,向后来看,我们分别分析两个因素未来的变化趋势。

首先从波动率的角度来看,长期股票市场波动率具有一定的均值回归属性,短期的低波动环境不会长期持续。我们研究发达国家市场波动率变化的长期趋势,从下图中可以看出,短期标普500波动可能位于低点,但其波动中枢在过去30余年的时间内保持基本稳定,市场波动率低位运行一段时间之后都向均值回归。当前市场波动率处于周期低点(见图3),未来可能会出现回升,带动雪球票息提高。

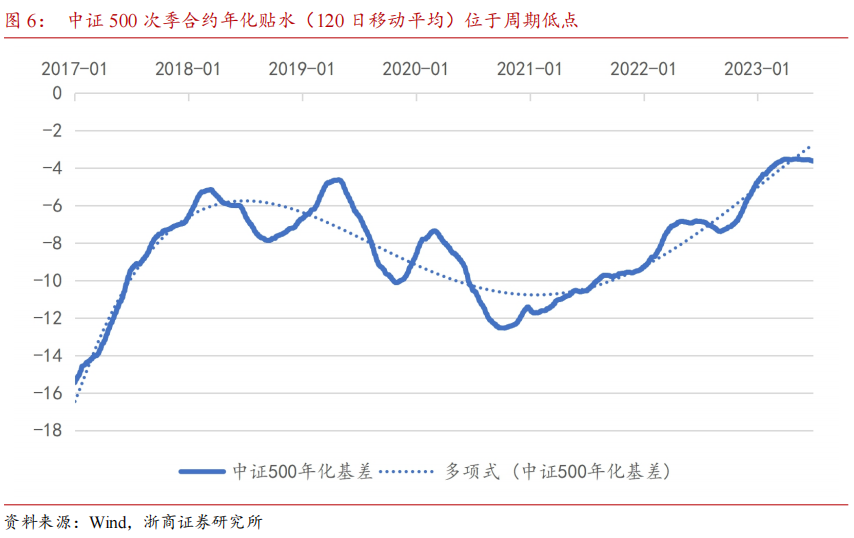

从股指期货贴水的角度,中证500股指期货贴水具有一定的周期变化,当前贴水幅度较小,位于周期低点,未来短期有机会重新扩大。

然而,长期来看,国内股指期货贴水可能具有逐渐收敛的趋势。

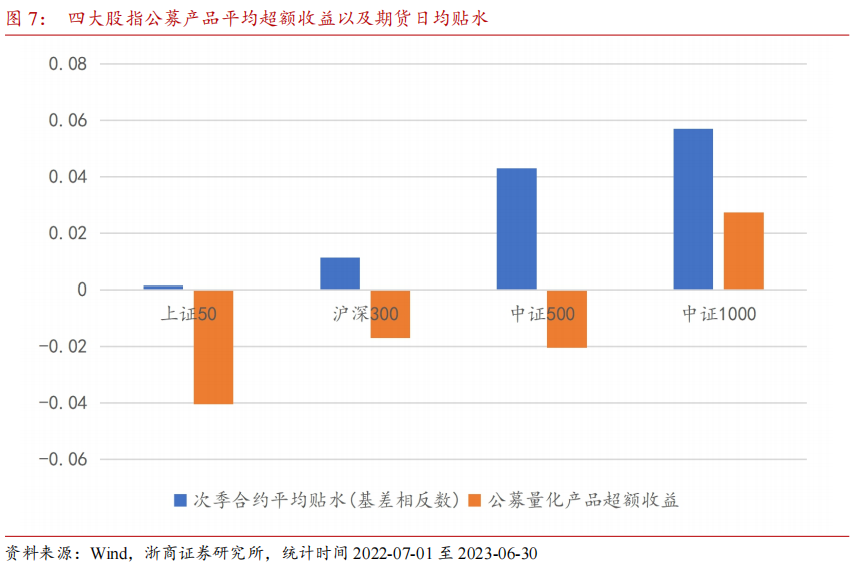

国内股指期货贴水的本质原因是国内市场做空手段相对匮乏,而很多量化中性产品具有较强的做空股指期货的需求来实现市场中性,这些对冲需求导致了股指期货长期处于贴水状态。如果在某个指数的股票池内获得超额收益越容易,那么中性策略产品越有动机采用该指数的中性策略,对冲需求也就越高,进而期货贴水幅度越高。如下图所示,我们统计了各大股指的公募量化增强产品过去1年(2022-07-01至2023-06-30)平均累计超额收益以及对应股指期货次季合约日均贴水幅度,从上证50到沪深300、中证500、中证1000,产品平均超额收益逐渐提高,同时股指期货贴水幅度逐渐提高。

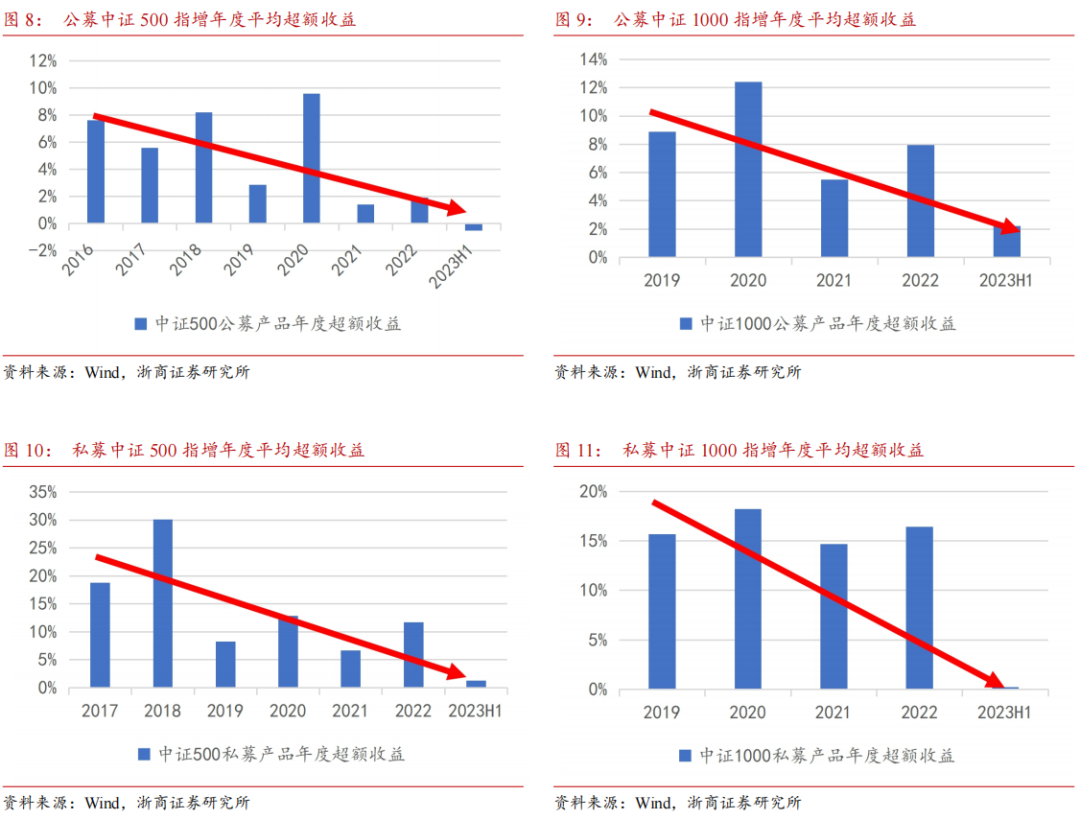

然而,随着量化产品日益增加、机构参与度逐渐提高,在各类量化产品中,在此前超额收益较高的中证500和中证1000股票池中获得的超额收益长期来看呈现出逐渐降低的趋势。(下图反映了量化产品整体平均超额收益的情况,不代表特定产品的收益表现)

长期来看,随着中证500和中证1000股票池内获取Alpha的难度增加,相关中性产品的对冲需求或将降低,因此长期来看股指期货贴水中枢可能逐渐收敛,市场难以回到2017年以及之前大幅贴水的状态。而股指期货贴水对雪球票息有着至关重要的影响,因此,期货贴水中枢的收敛将会导致雪球票息中枢呈现降低趋势,票息难以回到过去高点。

2.2. 股票市场底部震荡,敲入风险有限

从市场预期的角度,当前金融市场预期位于底部,未来预期进一步下行的可能性相对较低;从宏观环境的角度,国内市场宽松流动性的环境有望持续,同时外资风险偏好有望触底回升,股票市场有望呈现向上趋势,雪球敲出的机会更高。此外,指数当前估值处于历史低位,点位距离前期低点空间有限,在雪球20%+的安全垫保护下,雪球的敲入风险相对较低。

2.2.1 金融市场现阶段预期位于底部区域

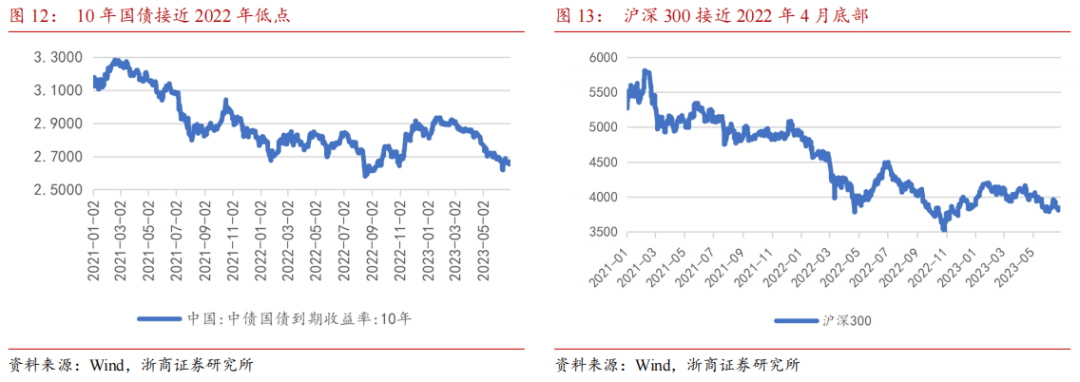

目前金融市场所反映的经济预期已经位于相对底部的位置:债券市场中,10年期国债收益率反映了债券市场对中长期经济增长的预期,该收益率在6月30日达到2.6351%,接近2022年8月的低位水平;股票市场中,能够较好反应股票市场经济预期的权重指数沪深300在6月30日回落至3842点,接近2022年4月最低收盘价3742点,距离2022年10月低点(3508.7)也仅有8.69%的距离,反映了国内股票市场对经济预期偏弱;另一方面,外汇市场中,人民币兑美元汇率反映了全球金融市场对中美经济增速差的预期,6月30日,人民币汇率贬值至7.268,接近2022年11月历史低位,距离2月高点贬值8.17%,与此同时,北向资金2月以来流入显著放缓,反映出外资对国内经济的预期亦位于底部。

综合来看,股票、债券、外汇各大金融市场反映出的市场预期均位于周期底部区域。我们认为,国内经济虽然在年初经历脉冲式修复之后出现暂时回落,但疫后复苏的中长期趋势并未改变,当前市场定价的经济预期偏弱,预期进一步大幅下行的概率相对较低,未来随着经济的逐步复苏,当前的弱预期有望得到向上修正。在此背景之下,宽基指数下行空间有限,未来有望呈现出震荡向上格局。

2.2.2 宽松流动性持续,外资风偏有望触底回升

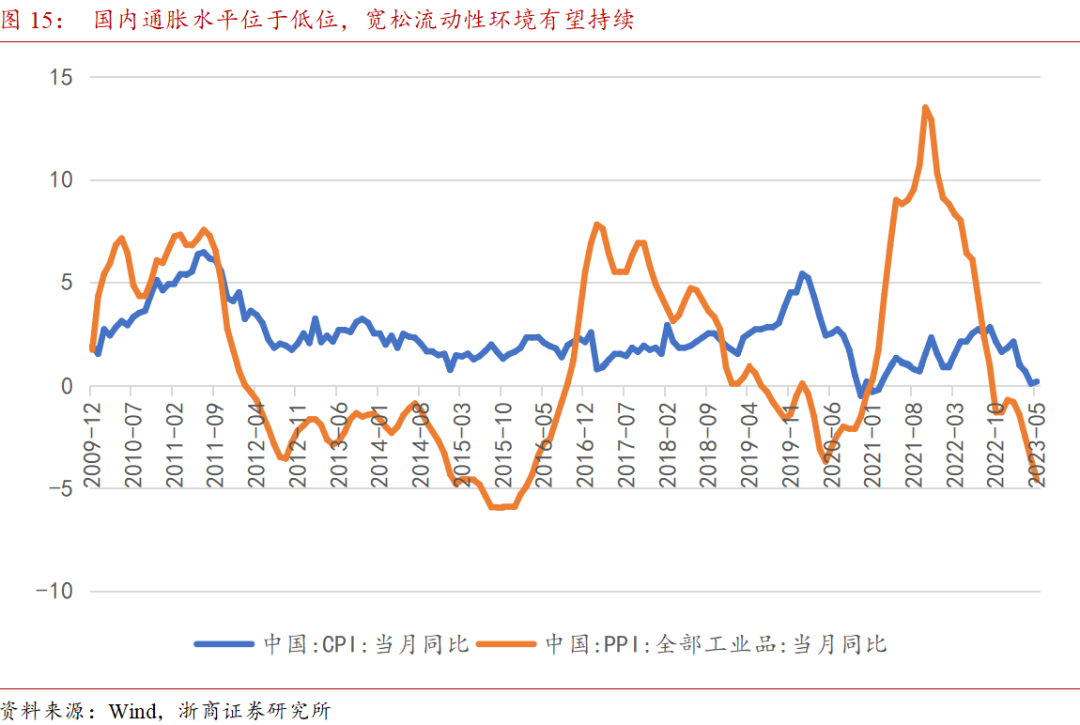

当前国内经济整体呈现弱复苏格局,尚未表现出强复苏趋势,同时整体通胀水平处于低位,4月/5月CPI接近0%,出现一定的通缩压力。在此背景之下,货币政策距离出现收紧拐点尚有距离,未来中短期国内流动性有望维持当前相对宽松的状态。

从海外货币政策来看,本轮联储加息已经接近尾声,明年有望开启降息周期,2年期美国国债收益率所反映的货币政策预期目前呈现高位振荡状态,进一步上行的概率和空间相对有限。本轮联储货币政策的收紧是外资风险偏好降低的重要驱动因素,随着加息周期临近尾声,外资流动性偏好降低,同时叠加对国内经济弱预期的扭转,外资风险偏好有望恢复,为国内市场提供向上动力。

2.2.3 指数点位、估值均具安全边际

从指数点位和估值来看,当前时点发行的雪球均具有安全边际。

从绝对点位的角度,当前(6月30日)中证500为5998.7点,距离2022年4月和10月的低点分别为12.7%和6.1%,而一般雪球敲入线为期初价格的80%或者更低,即使指数跌至去年的两轮低点位置也不会发生敲入。

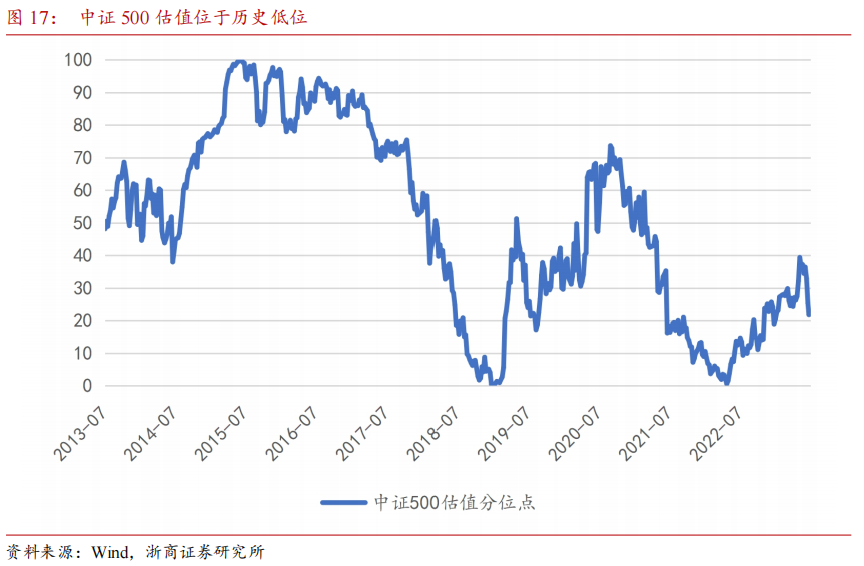

从估值角度来看,当前指数市盈率TTM为23.01倍,位于过去10年历史22.03%分位数,估值向下空间相对有限。

03

风险提示

雪球产品主要风险主要是敲入之后本金损失风险,如果未来市场出现大幅下跌,雪球可能发生敲入进而造成本金损失。

本篇报告使用了量化模型研究雪球资产的表现,模型使用历史数据观测得到的结果不代表未来表现。

本文讨论的雪球结构是全额保证金雪球,部分非全额保证金的雪球可能带有一定杠杆属性,需要警惕杠杆带来的额外风险。

报告作者

陈奥林 从业证书编号 S1230523040002

张烨垲 从业证书编号 S1230123060026

详细报告请查看2023年07月06日发布的浙商证券金融工程专题报告《票息降低,雪球是否值得配置?——雪球产品追踪系列报告》

法律声明:

本公众号为浙商证券金工团队设立。本公众号不是浙商证券金工团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行