重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

●核心观点

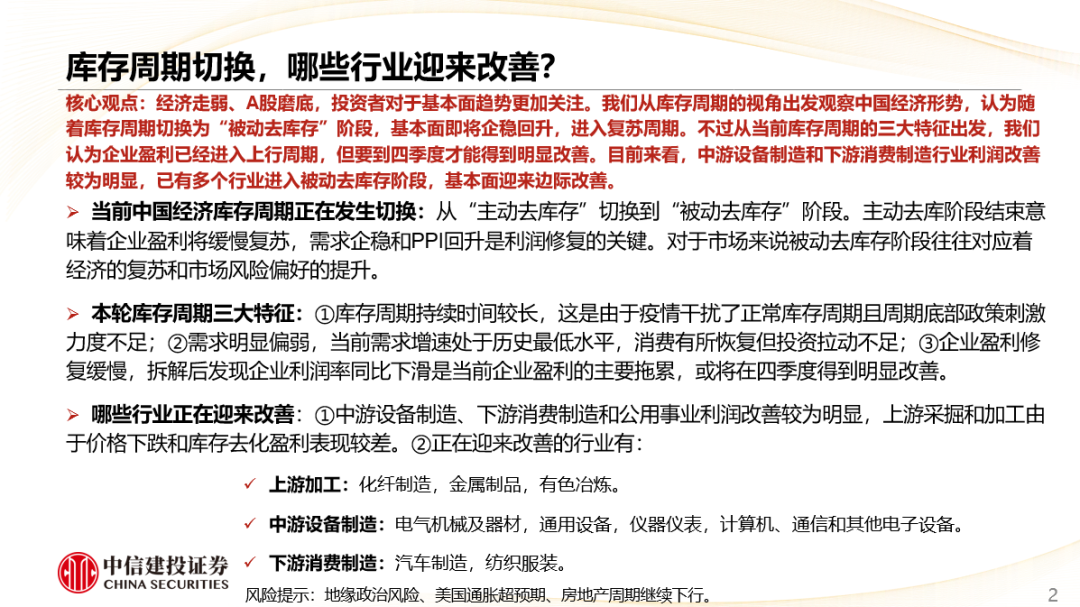

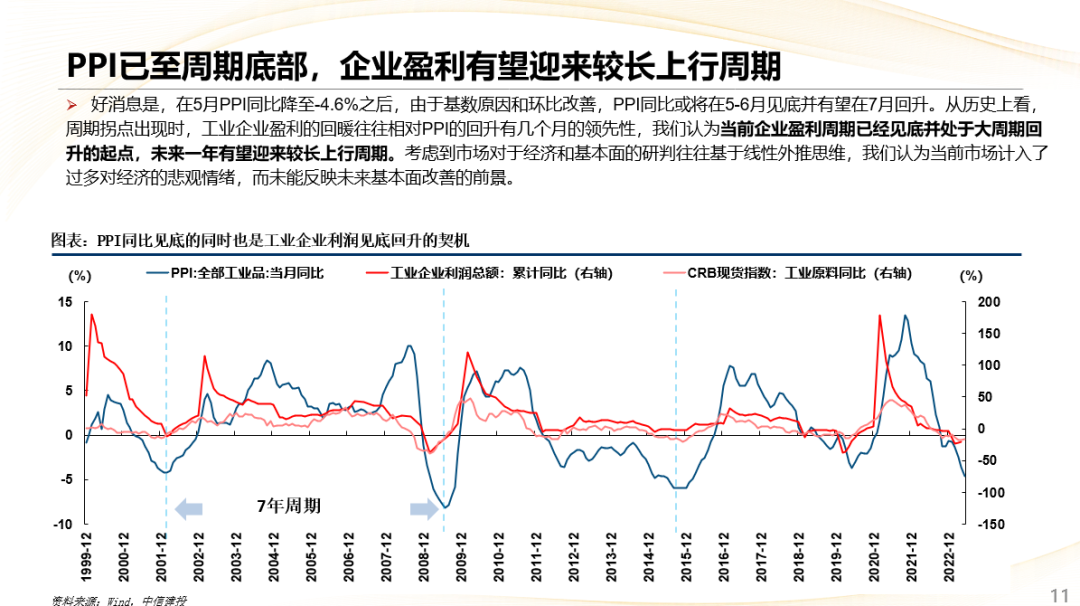

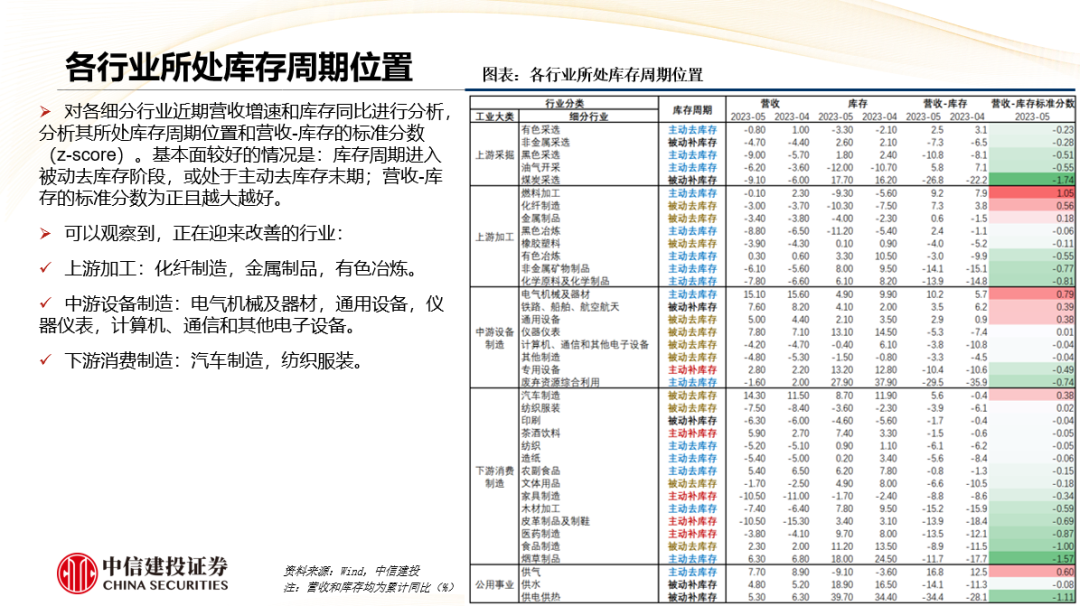

经济走弱、A股磨底,投资者对于基本面趋势更加关注。我们从库存周期的视角出发观察中国经济形势,认为随着库存周期切换为“被动去库存”阶段,基本面即将企稳回升,进入复苏周期。不过从当前库存周期的三大特征出发,我们认为企业盈利已经进入上行周期,但要到四季度才能得到明显改善。目前来看,中游设备制造和下游消费制造行业利润改善较为明显,已有多个行业进入被动去库存阶段,基本面迎来边际改善。

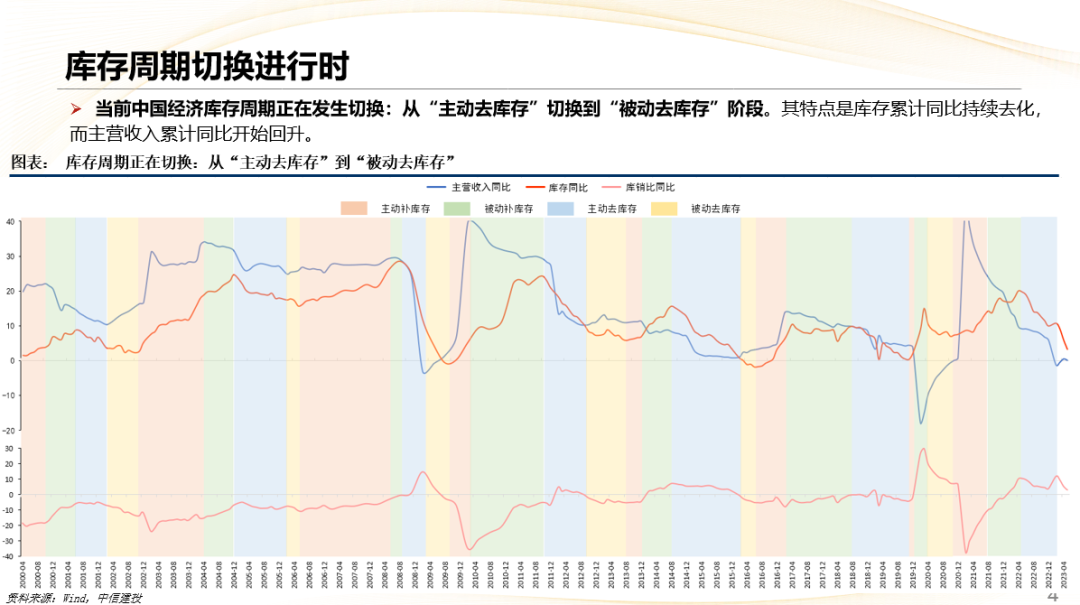

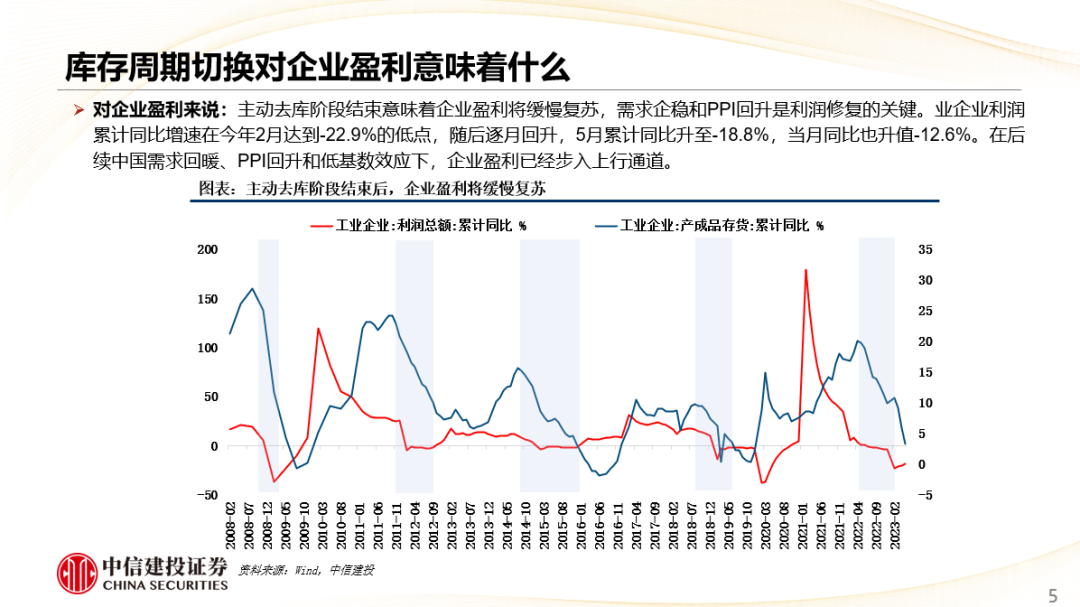

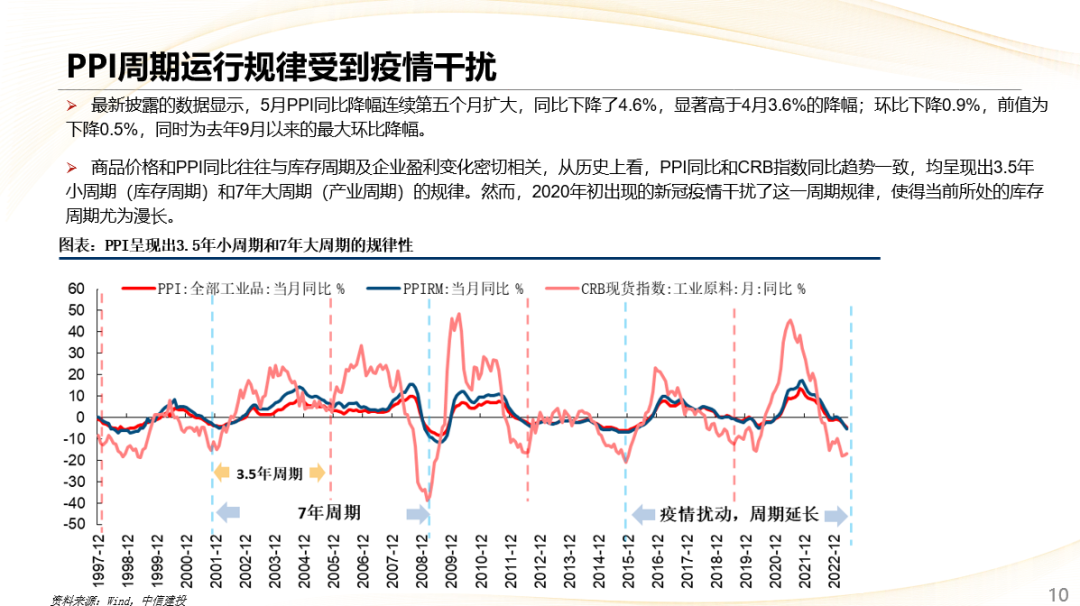

●当前中国经济库存周期正在发生切换:从“主动去库存”切换到“被动去库存”阶段。主动去库阶段结束意味着企业盈利将缓慢复苏,需求企稳和PPI回升是利润修复的关键。对于市场来说被动去库存阶段往往对应着经济的复苏和市场风险偏好的提升。

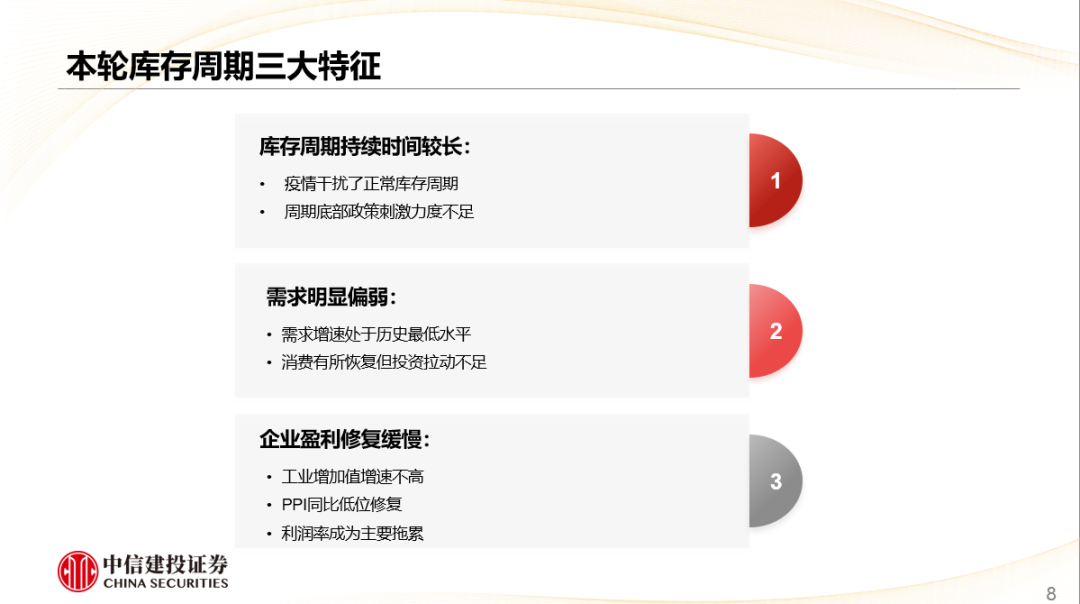

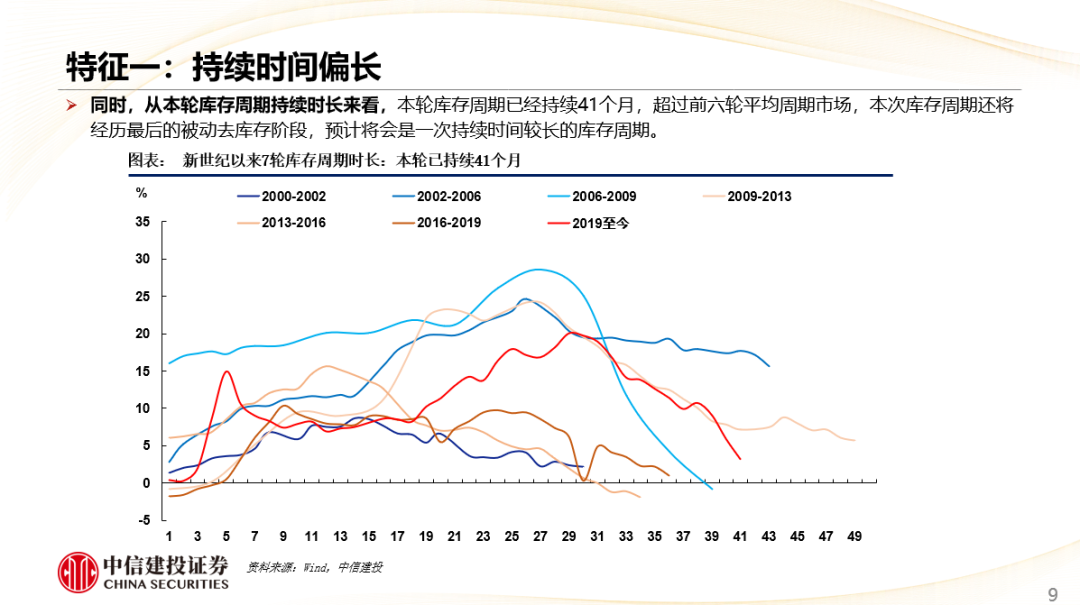

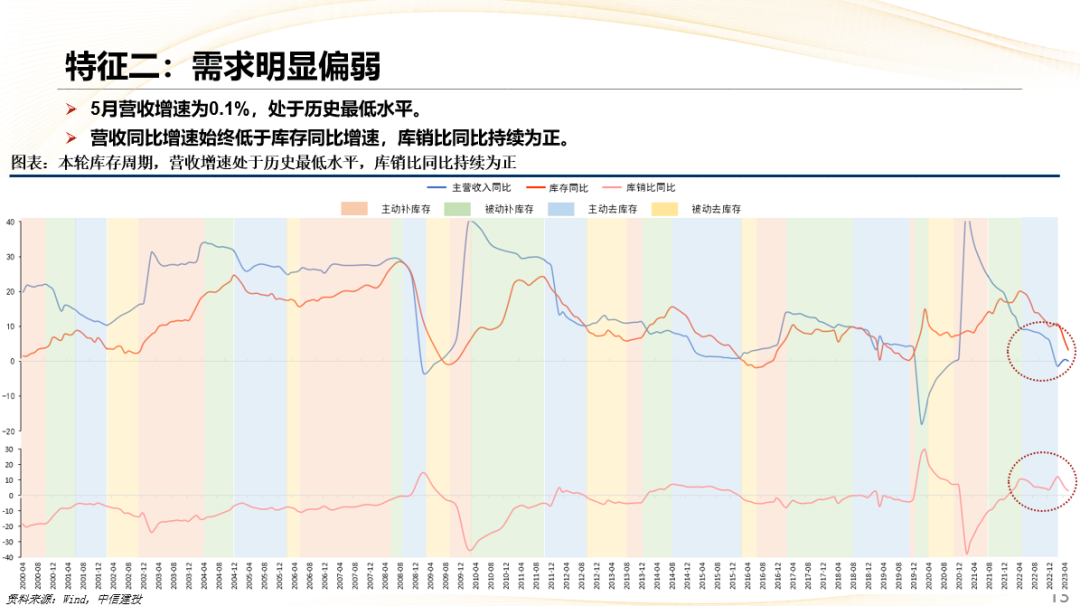

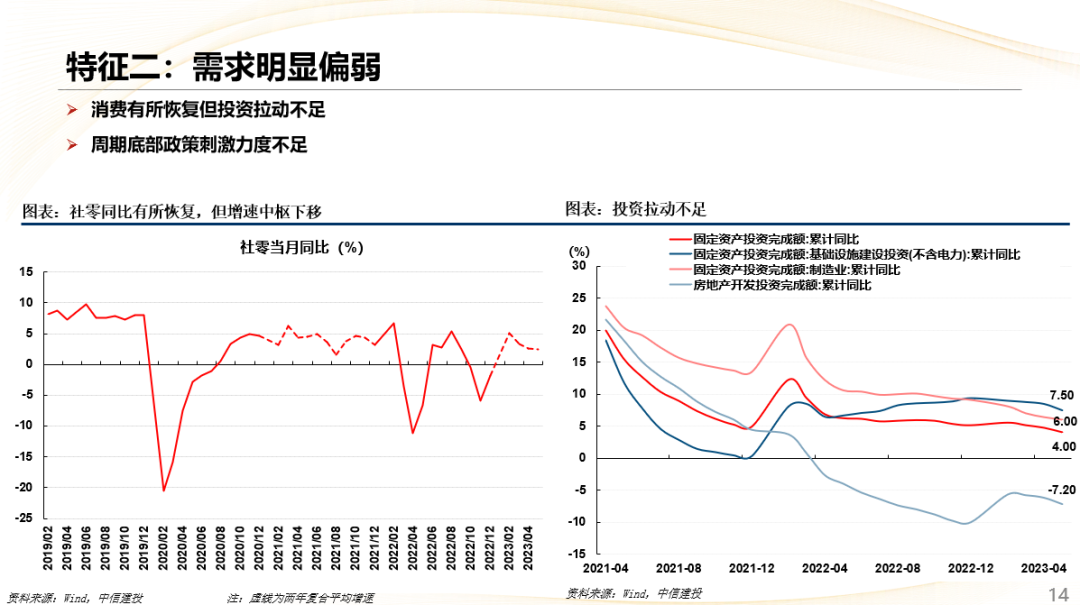

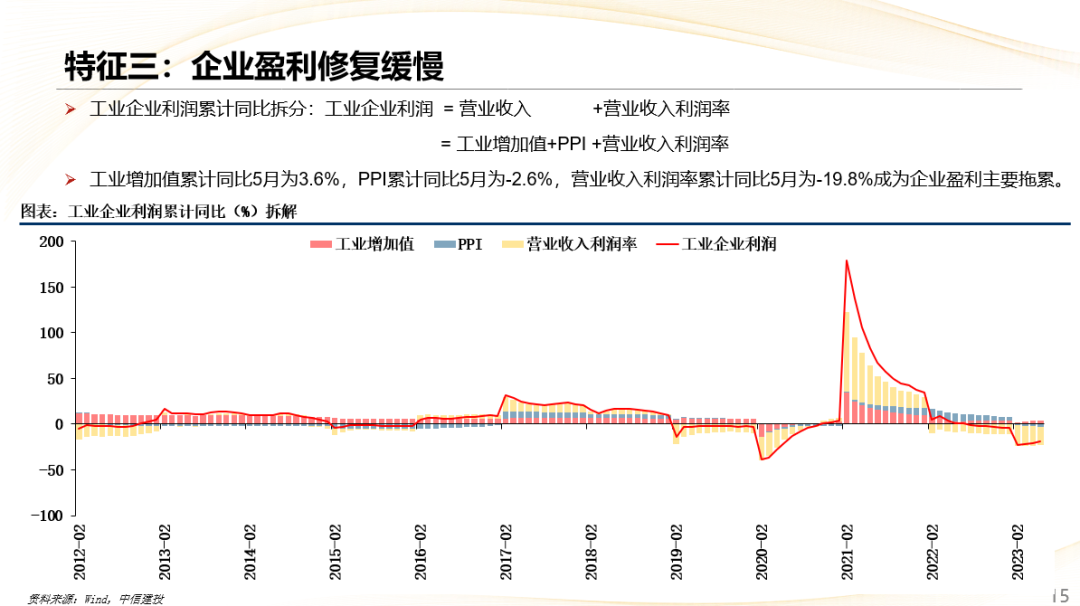

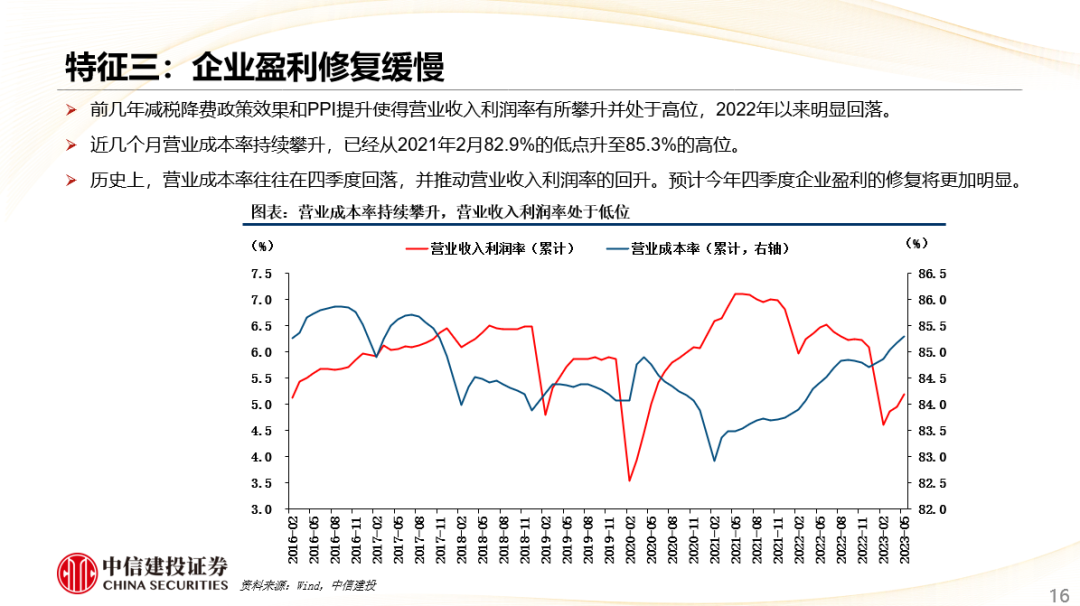

●本轮库存周期三大特征:①库存周期持续时间较长,这是由于疫情干扰了正常库存周期且周期底部政策刺激力度不足;②需求明显偏弱,当前需求增速处于历史最低水平,消费有所恢复但投资拉动不足;③企业盈利修复缓慢,拆解后发现企业利润率同比下滑是当前企业盈利的主要拖累,或将在四季度得到明显改善。

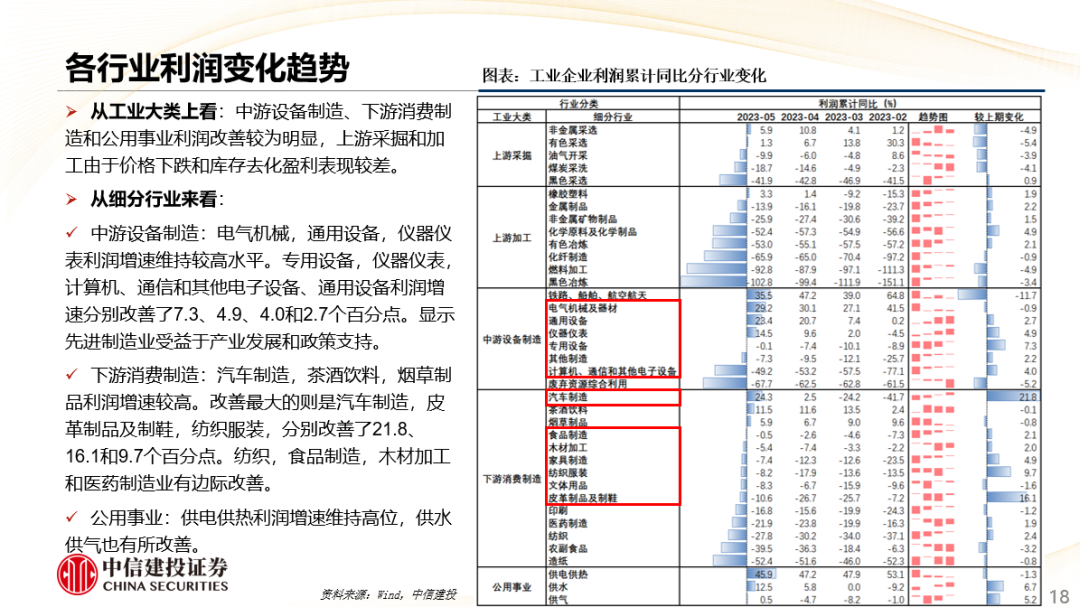

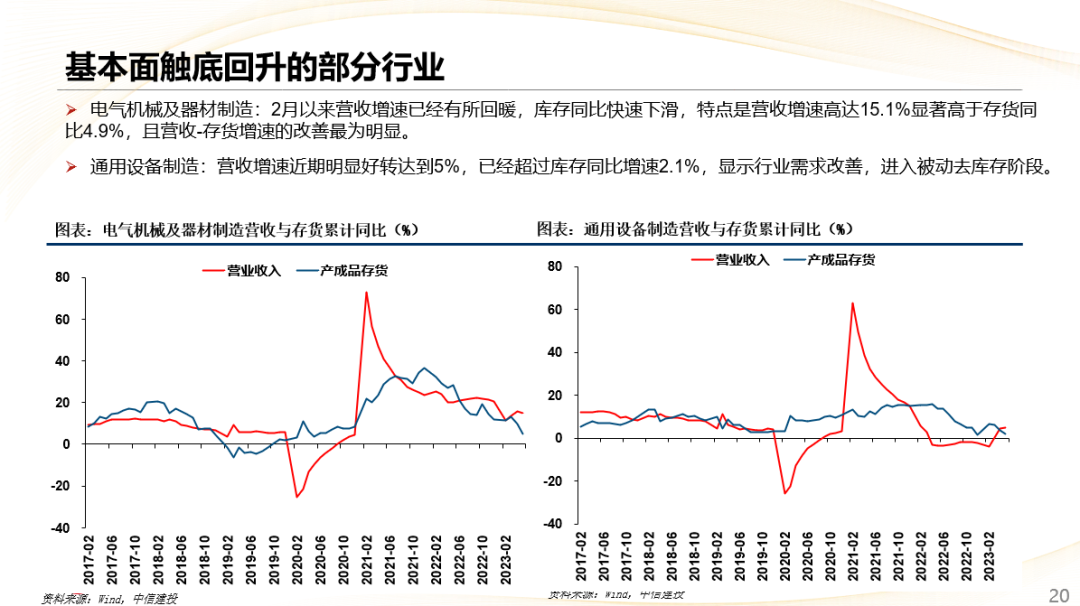

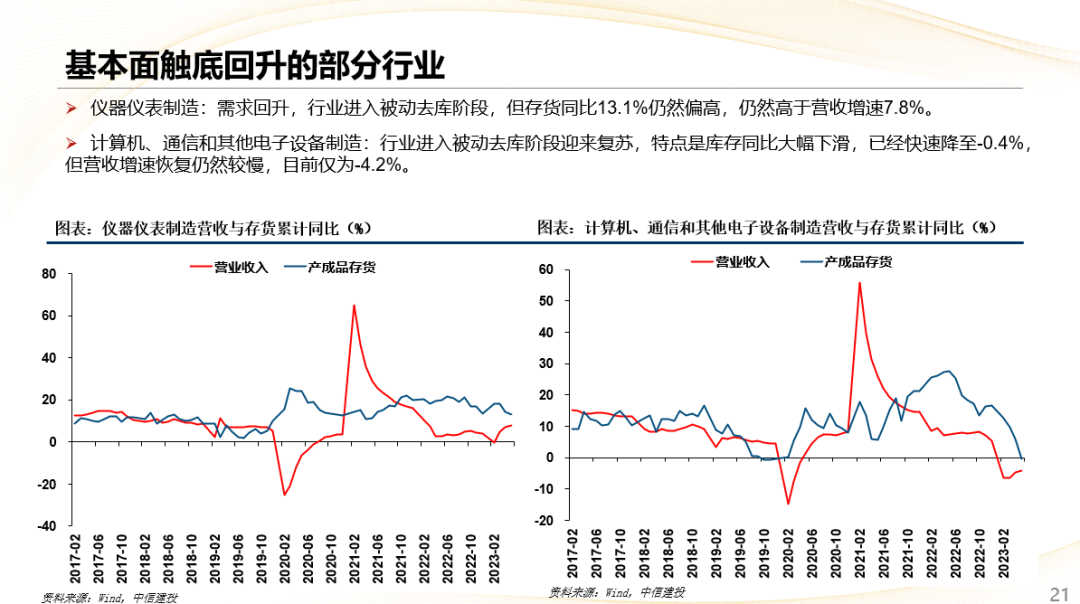

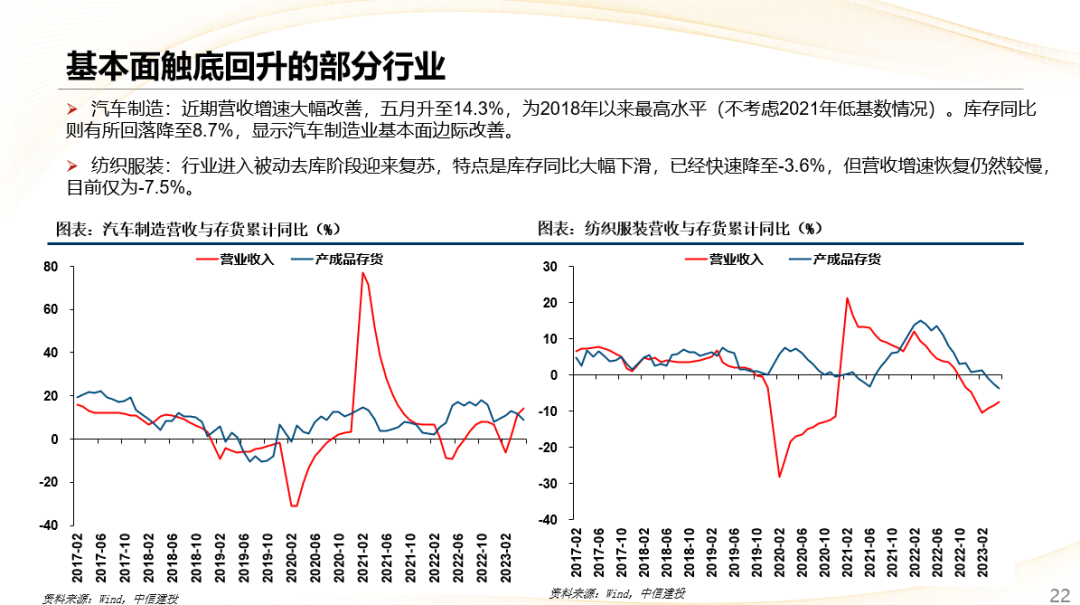

●哪些行业正在迎来改善:(1)中游设备制造、下游消费制造和公用事业利润改善较为明显,上游采掘和加工由于价格下跌和库存去化盈利表现较差。(2)正在迎来改善的行业有:①上游加工:化纤制造,金属制品,有色冶炼。②中游设备制造:电气机械及器材,通用设备,仪器仪表,计算机、通信和其他电子设备。③下游消费制造:汽车制造,纺织服装。

风险提示:地缘政治风险、美国通胀超预期、房地产周期继续下行。

[email protected]

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告本文内容详见报告原文证券研究报告《库存周期切换,哪些行业迎来改善?》报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)陈 果 SAC执业证书编号:S1440521120006

夏凡捷 SAC执业证书编号:S1440521120005

本订阅号为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队运营的唯一订阅号。本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本产品仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本产品的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本产品的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 陈果A股策略