【风格拉锯,均衡或优于过偏】安信金工杨勇20230402

主要结论:风格拉锯,均衡或优于过偏

上周四周五的走势使得市场又有重拾升势的迹象,但考虑到当下部分宽基指数存在小级别顶背驰,以及当前位置恰好处于2月份形成的震荡平台下轨附近,这或许意味着当下潜在的上升势头不至于快速形成向上突破的力量,在这一过程中采用逢低关注的策略可能更稳妥。

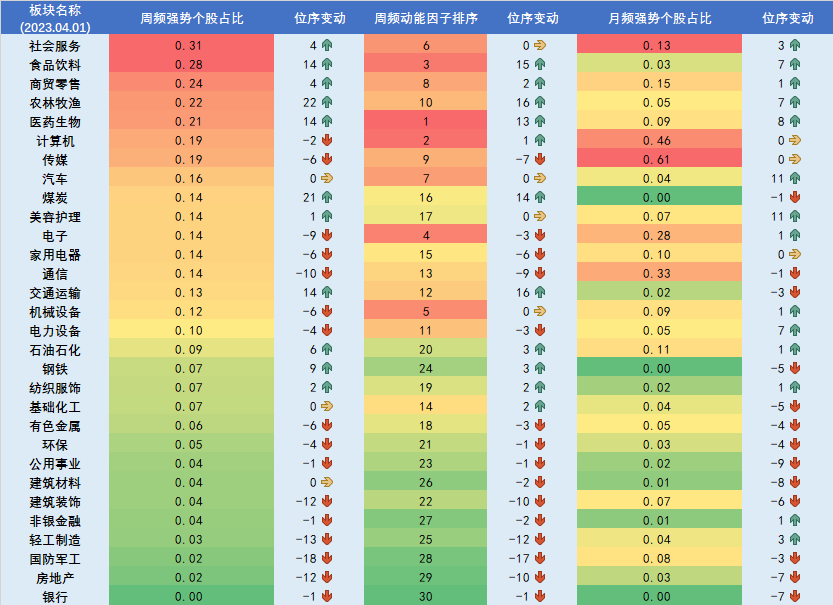

上期已经提到,当前的行业分歧度在偏熊市或者牛市早期的市场环境中,已经算是偏高位置了。从基金行业仓位测算结果看,虽然3月中旬电力设备又经历了一波下跌,但这一过程中机构在该行业的仓位或已不再明显下降了;而在3月的最后一个交易周,计算机行业的机构仓位或已开始有略有下降的迹象,至少没有呈现出继续上行的状态。这或许意味着,经过近几个月的行业极致分化,机构已经开始意识到各个板块间的性价比正逐步趋于均衡,并且不再过于激进的减仓弱势板块并对强势板块顺势加码了。

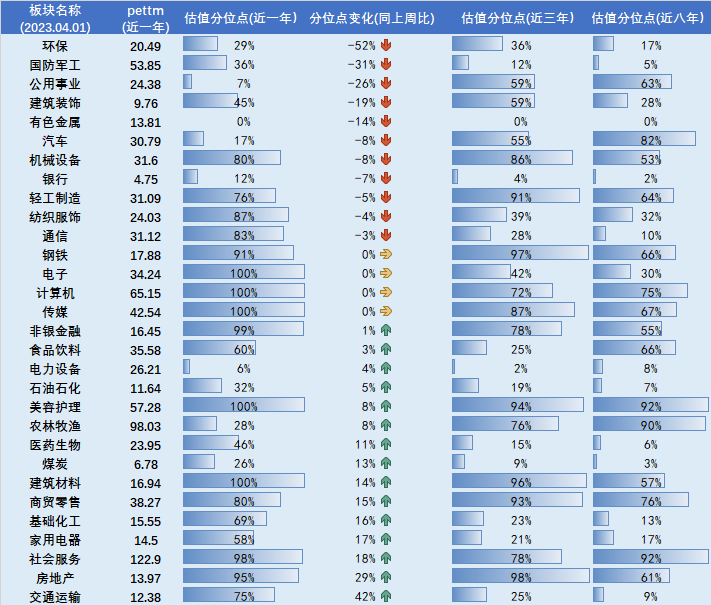

基金仓位短期的变化只是短期博弈的体现和结果,如果从更长的视野来看,当前TMT行业的整体仓位确实仍低于过去几年中TMT牛市格局中的整体仓位。因此,虽然短期TMT行业的成交金额占比较高,出现明显的拥挤迹象,但如果该行业有所回落的话,未来仍存在新增资金入场的可能性,从而短期也未必能看到太大幅度的调整风险。这或许就是为什么我们的模型在当前位置附近多次提示TMT高位拥挤风险,但却始终跌不下去的原因。

回顾历史上板块分化的演化过程可知,从一个相对较高的分化程度,进一步演绎到非常极端的分化程度,要不是有新增资金入场,要不就是风险偏好进一步明显提升,要不就是强势板块有基本面的进一步加持。目前来看,或许最应该关心的就是一季报的业绩指引了。

行业板块上,我们的模型倾向于均衡配置的观点,除了前期热门的TMT板块仍可保持关注外,新增关注汽车、医药生物、食品饮料、电力设备等板块的机会。

风险提示:根据历史信息及数据构建的模型在市场变化时可能失效。

摘要:

本期主要观点:

风格拉锯,均衡或优于过偏

主要结论来源

2.1 部分宽基指数分析

2.2 行业指数分析

3. 关于该系列周报的几点说明

4. 风险提示

本期是《安信金工大市与行业研判》系列周报的第254期。上期我们认为风格分化或已处于后半期,建议对于新增仓位采用均衡配置。事后来看,除了周五之外,一切符合预期,而周五的走势则使得刚有点风格收敛迹象的状态又起波澜。

主要结论:风格拉锯,均衡或优于过偏

上周四周五的走势使得市场又有重拾升势的迹象,但考虑到当下部分宽基指数存在小级别顶背驰,以及当前位置恰好处于2月份形成的震荡平台下轨附近,这或许意味着当下潜在的上升势头不至于快速形成向上突破的力量,在这一过程中采用逢低关注的策略可能更稳妥。

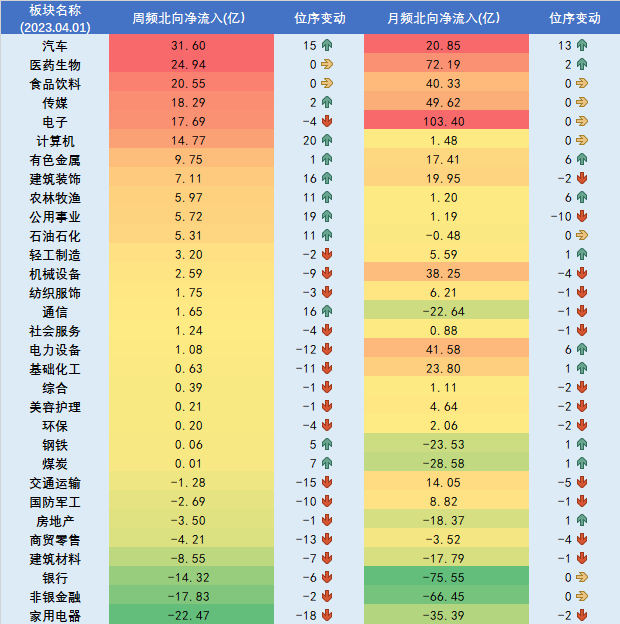

上期已经提到,当前的行业分歧度在偏熊市或者牛市早期的市场环境中,已经算是偏高位置了。从基金行业仓位测算结果看,虽然3月中旬电力设备又经历了一波下跌,但这一过程中机构在该行业的仓位或已不再明显下降了;而在3月的最后一个交易周,计算机行业的机构仓位或已开始有略有下降的迹象,至少没有呈现出继续上行的状态。这或许意味着,经过近几个月的行业极致分化,机构已经开始意识到各个板块间的性价比正逐步趋于均衡,并且不再过于激进的减仓弱势板块并对强势板块顺势加码了。

基金仓位短期的变化只是短期博弈的体现和结果,如果从更长的视野来看,当前TMT行业的整体仓位确实仍低于过去几年中TMT牛市格局中的整体仓位。因此,虽然短期TMT行业的成交金额占比较高,出现明显的拥挤迹象,但如果该行业有所回落的话,未来仍存在新增资金入场的可能性,从而短期也未必能看到太大幅度的调整风险。这或许就是为什么我们的模型在当前位置附近多次提示TMT高位拥挤风险,但却始终跌不下去的原因。

回顾历史上板块分化的演化过程可知,从一个相对较高的分化程度,进一步演绎到非常极端的分化程度,要不是有新增资金入场,要不就是风险偏好进一步明显提升,要不就是强势板块有基本面的进一步加持。目前来看,或许最应该关心的就是一季报的业绩指引了。

行业板块上,我们的模型倾向于均衡配置的观点,除了前期热门的TMT板块仍可保持关注外,新增关注汽车、医药生物、食品饮料、电力设备等板块的机会。有关基金仓位测算和行业模型信号,敬请关注我们的定量复盘系统。

2. 主要结论来源

2.1 部分指数分析

图1:上证综指-周期分析结果-2023.4.2

资料来源:wind,安信证券研究中心

图2:上证综指-日K线温度计指标分析-2023.4.2

资料来源:wind,安信证券研究中心

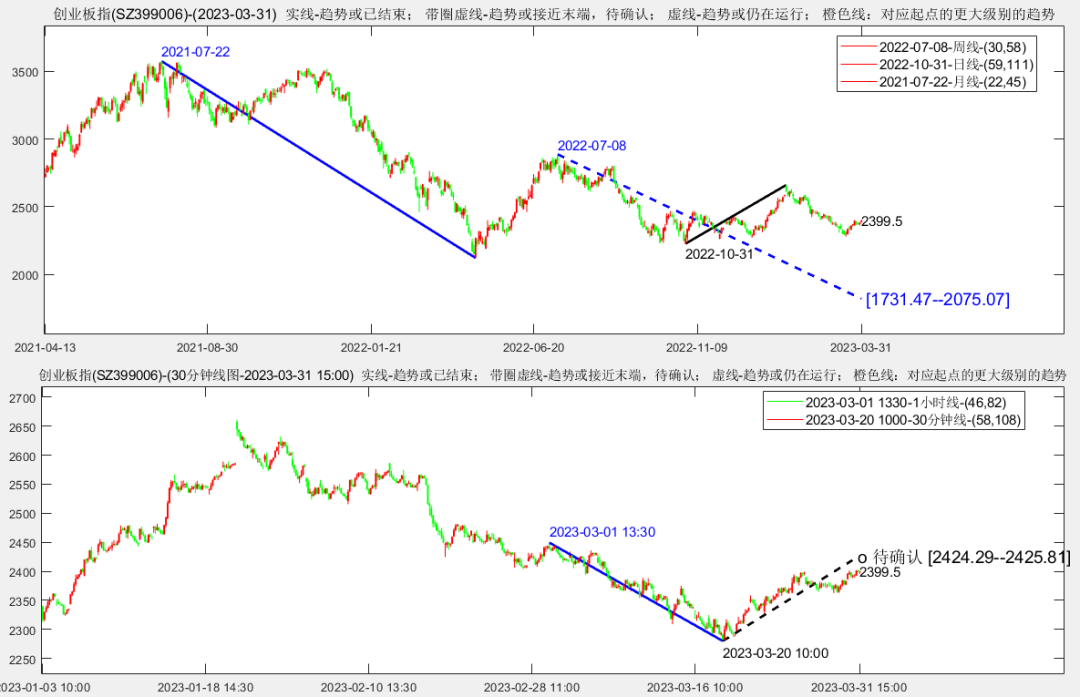

图3:创业板指-周期分析结果-2023.4.2

资料来源:wind,安信证券研究中心

图4:创业板指-温度计指标分析-2023.4.2

资料来源:wind,安信证券研究中心

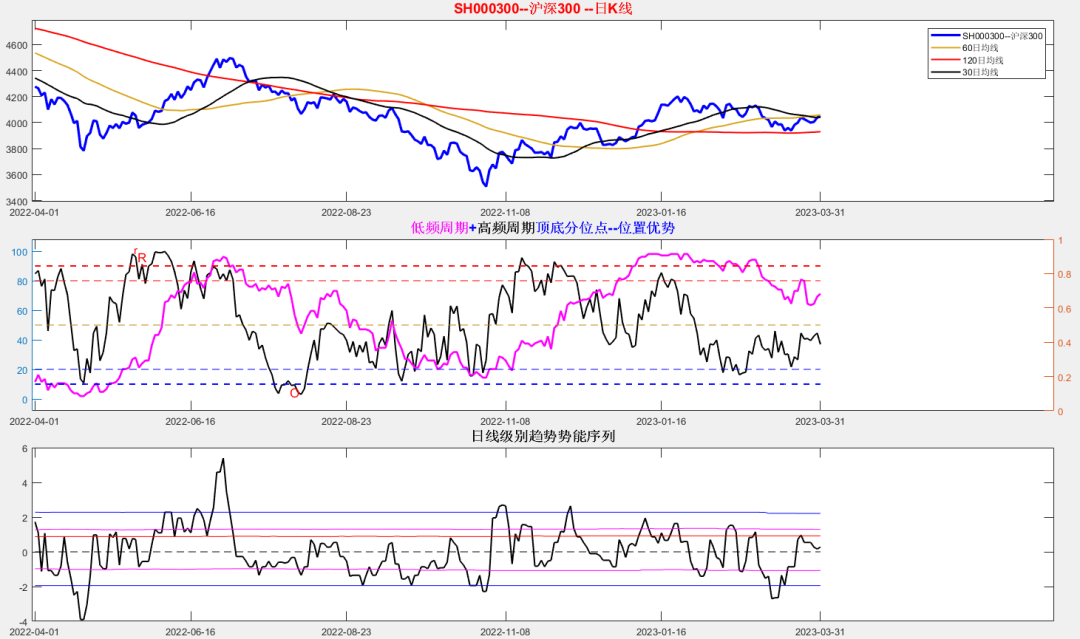

图5:沪深300-周期分析结果-2023.4.2

资料来源:wind,安信证券研究中心

图6:沪深300-温度计指标分析-2023.4.2

资料来源:wind,安信证券研究中心

2.2 行业指数分析

图7:行业分歧度-2023.4.2

资料来源:wind,安信证券研究中心

图8:行业北向资金跟踪-2023.4.2

资料来源:wind,安信证券研究中心

图9:行业估值结果跟踪-2023.4.2

资料来源:wind,安信证券研究中心

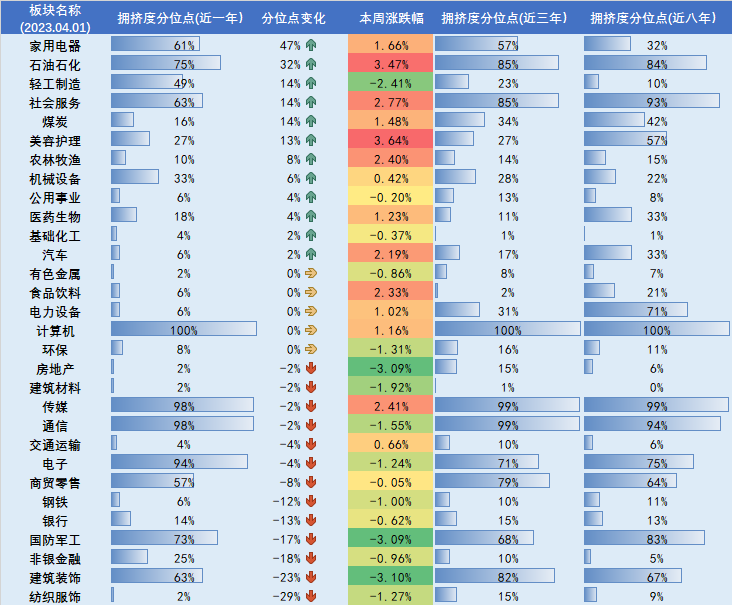

图10:行业拥挤度跟踪-2023.4.2

资料来源:wind,安信证券研究中心

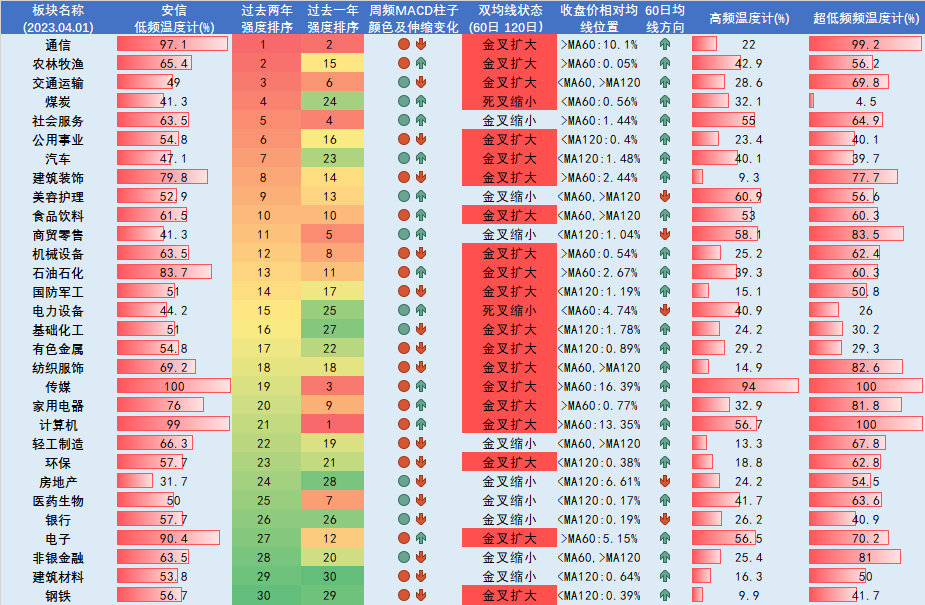

图11:行业温度计跟踪-2023.4.2

资料来源:wind,安信证券研究中心

图12:行业赚钱效应跟踪-2023.4.2

资料来源:wind,安信证券研究中心

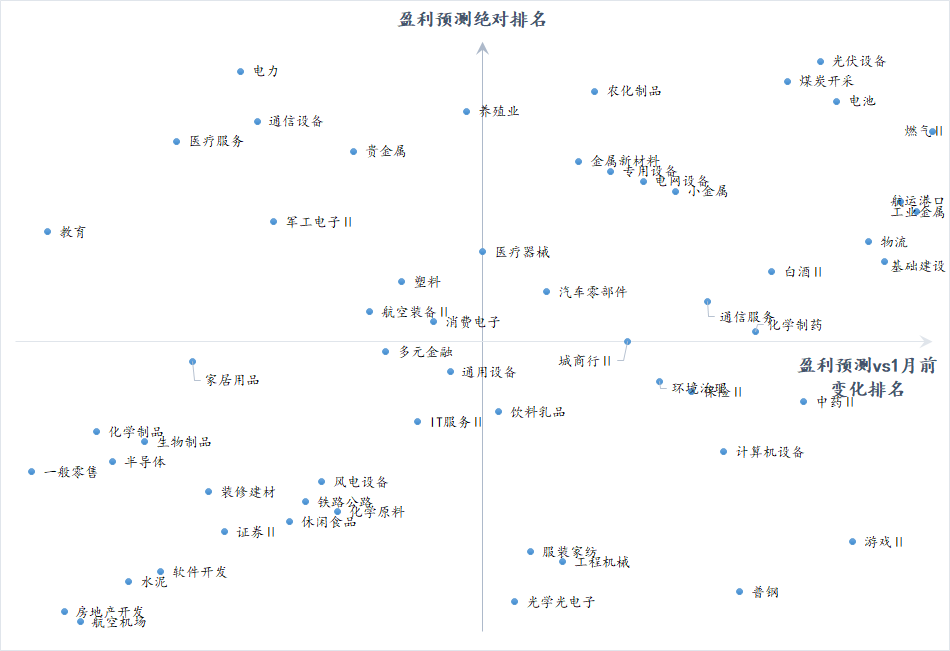

图13:二级行业一致预期跟踪-2023.4.2

资料来源:wind,安信证券研究中心

图14:行业定量复盘系统-2023.4.2

资料来源:wind,安信证券研究中心

3. 关于该系列报告的几点说明

1)本系列报告主要依托价值中枢理论、周期理论以及过去历史走势的统计规律,从定量的角度对各指数运行过程中可能存在的阻力和支撑位进行测算。考虑到价格波动具有较大的不确定性,基于历史走势得到的统计规律以及模型有可能发生失效风险,因此本系列报告中提到的任何点位都是一个区域的概念,仅仅只能作为分析参考,不能据此作为买入或卖出的投资建议。

2)本系列报告所用的数据均来源于WIND资讯终端,不涉及到任何未公开信息。

3)本系列报告定量分析所涉及的理论及模型简介:

周期理论:参考专题报告《【安信金工】黑科技原理揭秘之一:周期分析理论》

根据傅立叶变化的基本原理,大部分函数都可以分解成多个正弦或余弦周期函数的线性组合。我们试图从历史价格序列中提取出影响价格波动的主要波动周期,然后基于周期函数的波动特性,对当前的走势进行外推,从而得到相应周期波动假设下的目标位。

价值中枢理论:参考专题报告《【安信金工】黑科技原理揭秘之二:价值中枢理论》

如果一条重要的均线在某一个位置曾出现过较长时间、较明显的走平(横向移动)现象,或者几条重要均线在同一时间、同一点位相交,那么,这个点位就是价值中枢所在,平走的时间越长、参与的均线越多,这个价值中枢就越有效。价值中枢一旦形成,就会产生2个作用:先是阻挡或支撑,然后是价格中轴。根据“价格围绕价值波动”,找到价值后对价格运动的轮廓就能了然于胸。

回调比例:参考专题报告《【安信金工】黑科技原理揭秘之三:回调比例规律》

通过对走势过去一段时间的涨跌规律进行加权统计,可以得到该价格序列每次回调或反弹的比例特性,然后基于该比例特性对当前走势进行外推预判。

4. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化