反击从这里开始

如题,这是本人此时此刻的心声。

现在的市场,想费劲找几个做多的角度,大家不爱看、也不信。

最有流量、互动效果最好的方式就是和大家一起把A股吐槽个遍,然后收获大家的认同,这就叫“情绪陪伴”。

2020年学习DCF永续现金流,分享A股的长牛叙事;2021年唱多新能源40年,憧憬供应链的大转移;然后现在唱多海外,沉浸在中日比较研究的悲观叙事中难以自拔,这就是最好的“情绪陪伴”。

但光有情绪陪伴是远远不够的。

股市这个东西啊,真的很奇怪。

报价越贵,抢的人越多;东西越来越便宜,咱们却越来越害怕,不得不说这也是一种线性外推。

每当我们提到“线性外推”时,一般都用来提醒追高的风险。

这是国信证券把2060年的渗透率用来合理2021年宁德时代的估值,也是中信证券给茅台标出3000元目标价的时候。

线性外推总是与牛市息息相关,但有没有可能熊市悲观的预期也是一种线性外推?

股市是经济的晴雨表,这是每个刚进股市的人都懂得的道理。

因为经济没有大的好转,所以股市不会涨,这也是很多朋友认准的逻辑。

但问题是,股市不仅是经济的晴雨表,还是流动性以及每个人对经济预期的晴雨表。

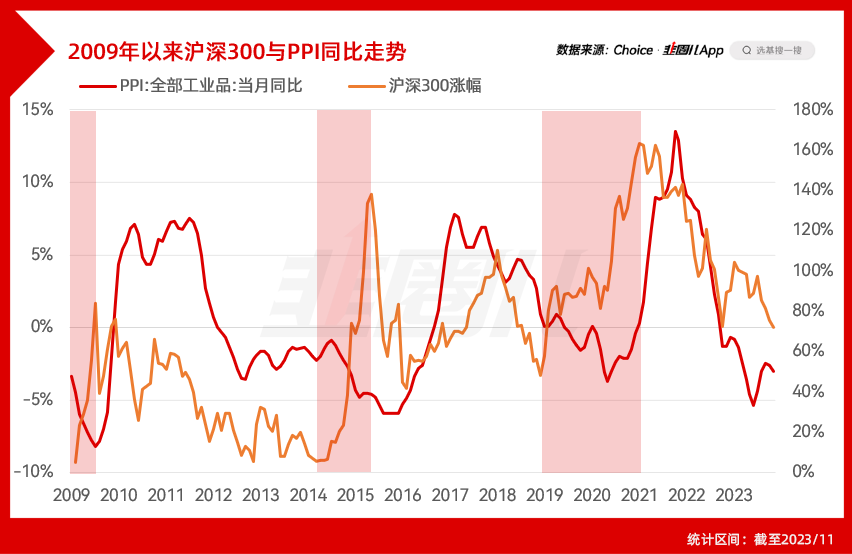

假设我们忽略2006-2007年史无前例的股权分置改革带来的大牛市和随之造成的2008年大熊市,就看2009年以来的沪深300与PPI当月同比变动的关系。

虽然在这期间沪深300与PPI总体呈现正相关,但仍能看到在2009、2014-2015、2019-2020两波沪深300的主升浪来自于PPI同比下降的通道内。

可以说,除了2017年沪深300的供给侧改革小牛市和PPI的数据同频之外,过去14年沪深300的几次大涨没有一次和经济数据共振!

2009年太“古早”,公募没几个体验过那时候的行情,但董承非奔私之后接受访谈时提到过,说他当时去调研看到沿海的工厂、订单比较冷清,他的心一片哇凉,回去就把组合调保守了,然后就踏空了。

2014-2015年整场牛市更是建立在经济形势比较一般的基础上,2019-2020年也是如此。

2019年牛市刚起步时,PPI还在往下探,2020到2021年1月沪深300创下历史新高时,PPI才刚启动。

等到了PPI数据亮眼,经济一片大好时再想起来买,无外乎两个结果——“怎么又是顶部站岗”,或者“怎么数据这么好,股市又跌个没完。”

为什么现如今大家如此关注经济数据?

因为总要给“跌跌不休”的股市找一个“下跌的理由”,相比于流动性,把下跌归因于经济数据是最符合逻辑和体感的。

而且悲观的情绪和乐观情绪一样易于传播,大家见面一聊天都是“唉”,饭还没吃完,就想把仓位平掉了。

在A股赚钱的方法五花八门,但最适合普通人的可能有且只有一个,那就是低买高卖。

那沪深300现在低吗?低。

那就够了,别沉浸在宏大的悲观叙事和宏观分析中顾影自怜,因为确实没啥用。

前段时间,我捏着鼻子重看《战胜华尔街》,之所以说“捏鼻子”,因为市场不好的时候这种投资相关的书属实看不进去。

可我还是在这其中找到了适合现在市场情绪的话——

天天发愁经济形势和股市涨跌的,反而没有啥也不在意、到日子就买的朋友赚的多,这就是市场的现实。

主编老张是我们几个人里最爱研究宏观的,各种简体中文、繁体中文或者英文的研报、Paper,没事就往群里扔,什么日本汇率、议息会议、美债收益讲起来头头是道。

可他啥时候加仓呢?

大跌的时候,跟宏观数据毫无关系。

最多在Choice上画画线找找支撑位,没了。

所以那些宏观新闻我既不想听,也不爱看,更看不懂,不知道市场对各大经济数据的预期是什么。

对我来说,本来就没有预期,自然也就谈不上“不及预期”。

宏观首席们最高光的时候往往是在各大策略会上,可回去以后基金经理想赚钱,还是得看公司基本面,要不就是技术面,或者就是推杯换盏打听到的消息面。

指望着靠宏观赚钱,有点难。

相比之下,蓓总已经是愿意在简中互联网上公开发声的,宏观分析实力最强且有过硬的历史业绩的Only One了。

而她目前的态度,大家也都知道。

当然了,眼下不少人都在取笑蓓总的看多行为,最终会怎样,咱们只能走着看了。

重复添加,已经有北落微信,直接私聊领取

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://kxbaidu.com/post/%E5%8F%8D%E5%87%BB%E4%BB%8E%E8%BF%99%E9%87%8C%E5%BC%80%E5%A7%8B.html 转载需授权!