中证 1000 指数增强,又多了一个超额收益来源

对于指数投资者,很多人都会关心一个问题:指数增强型基金好,还是指数基金好?增强型基金的超额 “增强” 可以持续吗?

买基金,收益来自两部分:❶市场收益贡献的 β(贝塔)+❷基金经理选股贡献的超额收益 α (阿尔法)。因此指数相对应 β,增强相对应 α。

回顾 2022 年,指增红利有吗?

EarlETF 的老读者应该看过我年初对沪深 300、中证 500 和中证 1000 这三大宽基指数的指数基金和指数增强基金在 2022 年表现的盘点 (参见:2022,指数增强基金,再次打败偏股主动基金)。

盘点中最重要的一张图表,莫过于下图。这张图表对比了整个 2022 年三大宽基指数的被动指数基金和增强指数基金的收益,发现一个比较让人难过的事实:在 2022 年,中证 500 指数和沪深 300 指数的指数增强基金相对传统指数基金,超额收益基本为 0,唯有中证 1000 指数增强基金以 7.81 个百分点的超额收益挽回了指数增强基金的颜面。

数据来源:iFind

为什么唯独中证 1000 有超额?

为什么 2022 年,只有中证 1000 指数增强还有超额收益?

我个人的理解是,2022 年本身相对特殊,大小盘齐跌,成长价值双双拉胯的市场环境下,指数增强基金很难像以往那样依靠对某些因子的暴露来轻松获得超额收益,更加考验指数增强基金经理真正在选股超额层面的能力。

沪深 300、中证 500 经过前些年的大涨,研究相对透彻,超额收益相对难捕获了。相比之下,中证 1000 有多达 1000 只成分股,且聚焦于中小市值企业,大多是传统主动研究员没有覆盖的小微型股,就更容易从选股上捕捉超额收益。

从这点而言,中证 1000 指数增强基金,暂时还享受着 “投研覆盖不足” 的时代红利,在一定程度上让我们更需要依赖 “指数增强” 带来的超额收益。

中证 1000 越发受到关注

在 2022 年,中证 1000 指数增强基金不仅仅获得了超额收益,同时也迎来了 “大扩容”。

下表是我整理的历年中证 1000 指数的传统指数基金和指数增强基金新发的数量 (仅包含初始基金,剔除联接基金),可以看到在 2021 年之前,中证 1000 指数,无论是指数基金还是指数增强基金,都是冷清得很,一年没几个产品发行。

但是进入 2022 年,进入了井喷,除了万众瞩目批量发行的 4 只指数基金之外,还有 14 只指数增强基金发行。

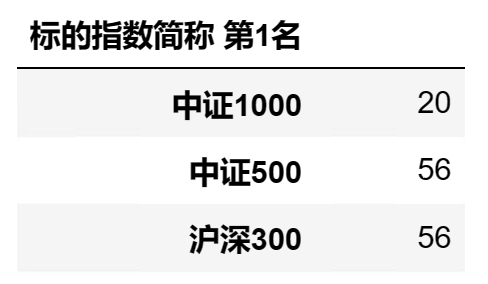

14 只中证 1000 指数增强基金,多不多?单看绝对数量,是挺多。但是如果放在整个指数增强基金市场来看,与沪深 300 指数和中证 500 指数这些先行者相比,其实依然是数量不足。

毕竟,眼下沪深 300 指数和中证 500 指数的指数增强基金数量都多达 56 只,在经历了井喷之后的中证 1000 指数增强基金,也不过刚刚有 20 只,还不到其他两个宽基指数的一半。

对基民而言,选择多总是好的,这不仅在于更多的新品种让我们有望找到规模较小还可以获得打新超额的指数增强基金,更在于更多的选择,我们可以优中选优。

中欧的指增来也

2023 年开年,就看到了一个值得说道说道的中证 1000 指数增强产品 —— 中欧中证 1000 指数增强。

中欧的量化投资团队,EarlETF 的老读者应该不陌生。当家人曲径管理的中欧量化驱动,也被我纳入 EarlONE 组合中持有。

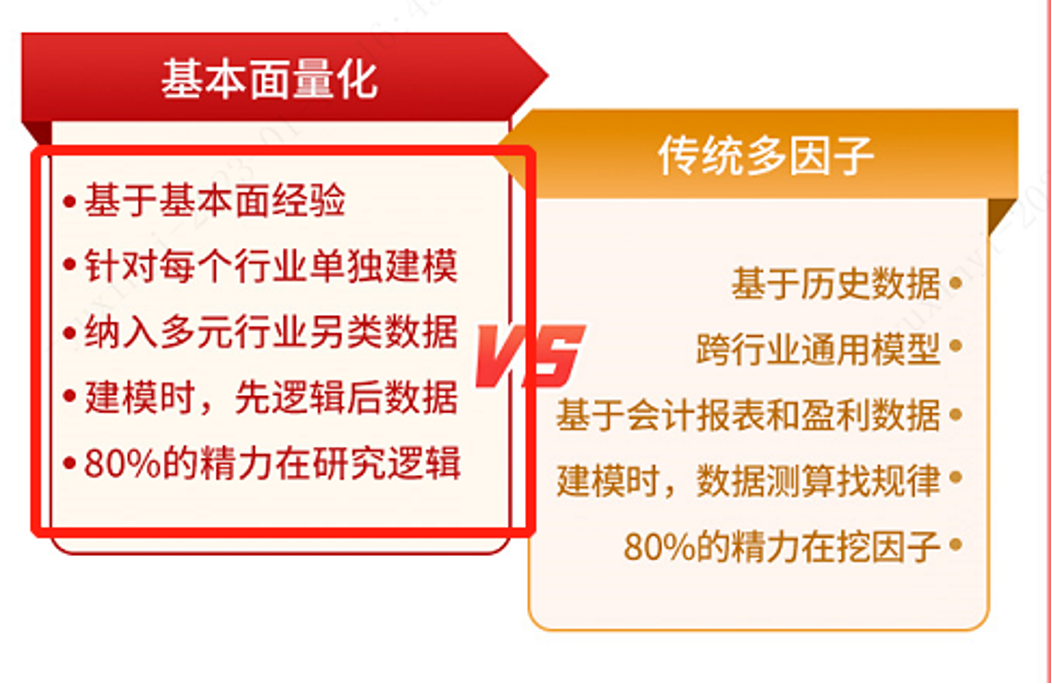

和业内许多偏重因子挖掘的量化团队不同,曲径领导的中欧量化团队,以 “量化基本面” 闻名。

所谓 “量化基本面”,指的是将主动研究员分析行业景气度的逻辑变成量化模型,然后通过程序追踪高频数据,来模拟研究员对于个股的判断。相比传统金工团队对于因子挖掘容易陷入 “只知相关不知因果” 的困境,量化基本面的可解释性更强,可预期性也更强。

下表是两种量化思路的对比,很容易可以看出两者的差别。

是的,中欧中证 1000 指数增强基金的发行,其意义并不仅仅在于我们可能又有了一个的中证 1000 指数增强基金备选,更重要的是其截然不同的超额收益来源。

对于指数增强基金,由于彼此的收益差异并不小,所以笔者一般建议精选至少 3-5 只跟踪同一个指数的指数增强基金构成组合持有。但指数增强基金的问题就在于,跟踪同一指数的指数增强基金,往往使用了类似的因子挖掘模式,相关系数可能极高,从而难以发挥出组合分散投资的威力。

而中欧的指数增强基金,依然是基于 “量化基本面” 的逻辑,所以先天上就与一众基于因子偏离的指数增强基金不同,如此应该是能够贡献更多的低相关系数的分散投资效果。

是的,对于中欧中证 1000 指数增强基金 (代码 A 类:017919,C 类:017920)感兴趣的,不妨关注。根据公告,将于 2 月 20 日开始发行。

基金有风险,投资需谨慎。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。以上材料仅供参考,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。本基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金与货币市场基金。本基金为股票型指数增强基金,跟踪中证 1000 指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。中证系列指数由中证指数有限公司编制和计算。关于指数值和成分股名单的所有版权归属中证指数有限公司。本基金如投资港股通标的股票,还需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本产品由中欧基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本篇文章来源于微信公众号: EarlETF