中金 | 公募洞察系列:海外头部资管机构如何进行国际化扩张?

中金研究

我们对贝莱德、先锋领航以及富达的国际化历程进行研究,美国头部资管机构主要以欧洲及亚太地区发达城市为扩张起点(如伦敦、东京等),此后逐步向欧亚地区其他国家拓展,最后向非洲、拉丁美洲等地扩张。扩张方式上主要以设立分支机构和并购为主,部分机构在初期选择与当地头部机构建立合资公司或与当地分销商合作以快速进入市场。经营方面,机构在各地区间发展策略、管理方式、产品及服务等均有所差异。

Abstract

摘要

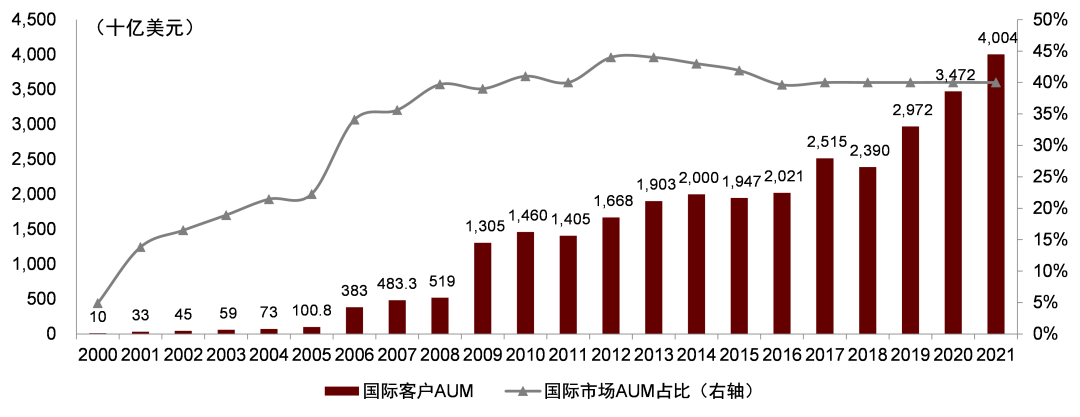

贝莱德:以欧亚为出发点向全球扩张,借助并购实现快速增长。公司于90年代末出海,早期主要在日本与当地头部资管机构建立合资子公司、与欧洲头部分销商合作拓展销售渠道;2000年后逐步在欧洲及亚太其他发达城市(如巴黎、新加坡等)通过增设分支机构及并购实现快速扩张;金融危机后公司进一步深化国际战略,通过并购等方式进军拉丁美洲。2000-21年公司海外AUM从100亿美元增长至4万亿美元、CAGR33%,占比从5%增长至40%;2021年末公司国际业务中,Americas(不含美国)/EMEA/APAC地区AUM占比16%/66%/18%。经营方面,公司在欧洲凭借被动产品优势实现快速增长;在亚太地区加大数字化投入,积极服务日本及澳大利亚养老需求,同时增强本地投资能力,在中国及韩国等地提供更多主动型产品;在拉美地区通过收购当地资管机构快速融入当地市场。

先锋领航:以欧洲及澳洲为主,通过设立分支机构扩张。公司自1996年开始海外扩张,率先布局澳大利亚及爱尔兰;2000年后进入亚洲发达市场,在东京、新加坡设立办事处,并持续扩张澳、欧两地分支机构;2009年后公司向中国香港、北京、上海等地扩张,同时完善在欧洲的布局。3Q19公司国际业务中,欧洲/澳大利亚/亚洲/美洲占比46%/27%/14%/11%。由于客户所有制股权结构下难以通过出售股份获取资金,公司主要通过设立分支机构进行扩张。相比于贝莱德,其扩张速度相对更慢,但成本更低、内部协同更好。在经营上,先锋在澳洲为子公司独立经营,提供基金与超级年金服务;在欧洲地区采取协同经营,总部主要负责投资管理,各地子公司负责分销。

富达国际:以欧洲和亚洲为主进行扩张,业务范围逐渐多元化。1969年富达国际成立,初期在日本和伦敦设立办事处负责研究工作。80年代公司在中国香港、中国台湾、悉尼等亚太地区设立办事处;90年代主要在荷兰、法国等欧洲国家设立办事处,同时开始拓展固收投资、养老金管理等。2000年以后公司在中国上海、新加坡等新兴市场持续增设分支机构,同时加大金融科技及多元业务布局,2021年末富达国际规模达6631亿美元。经营上,公司采取协同经营,总部负责投资管理,各地区子公司协同投资及分销服务。

风险

市场波动风险,海外监管政策不确定性,海外竞争加剧。

Text

正文

贝莱德:

以欧亚为出发点,借助并购实现快速扩张

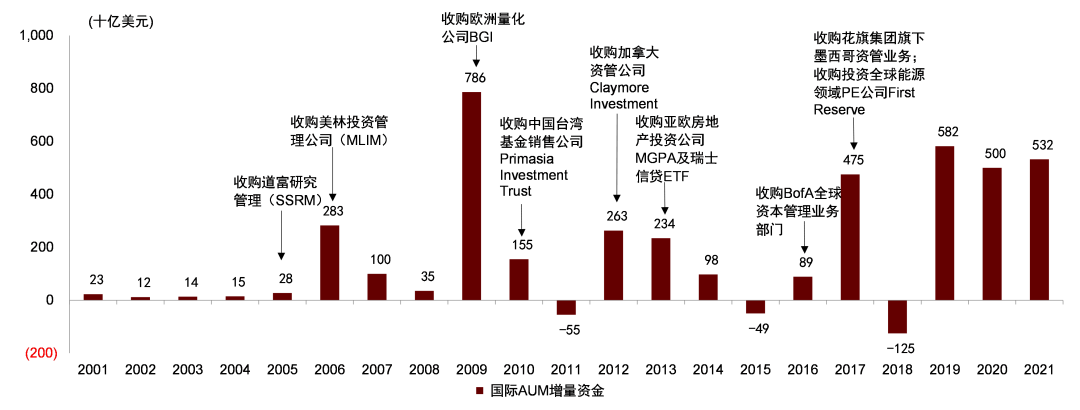

贝莱德成立于1988年,前身为黑石集团资产管理子公司,于1998年上市并更名为贝莱德,总部位于纽约,2021年末公司资管规模达10.01万亿美元,是全球规模最大的资管机构。公司自1990年末开始进行国际化拓展,通过增设分支机构及海外并购实现海外地区资管规模快速增长,2000-2021年贝莱德国际客户AUM从100亿美元增长至4万亿美元、CAGR33%,占公司AUM比重从5%增长至40%。2021年末,贝莱德在全球拥有超过9200名海外员工、分布36个国家及地区的海外办事机构,服务海外机构及零售客户的范围超过100个国家及地区。

图表:2000-2021年贝莱德国际客户AUM从100亿美元增长至4万亿美元、CAGR33%

资料来源:公司公告,中金公司研究部

注:国际AUM是指贝莱德在美国以外资产管理规模

以欧亚发达地区为出发点,向全球扩张

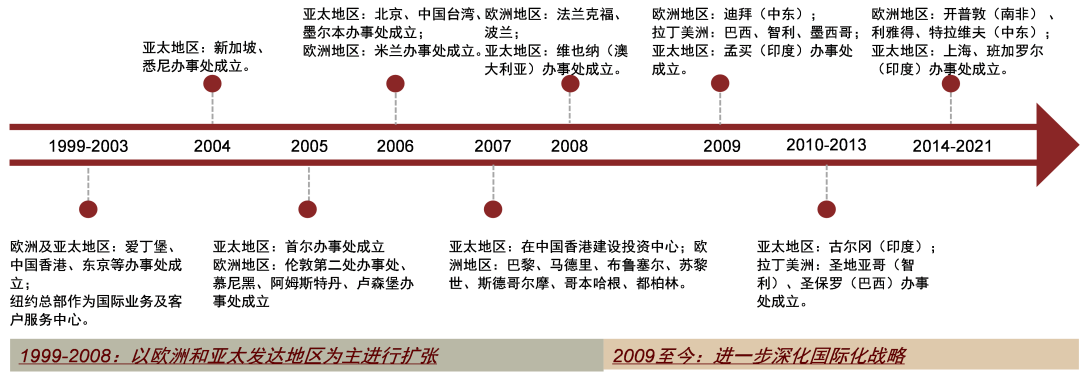

贝莱德国际化拓展可大致划分为两个阶段。1)1999-2008年:公司于90年代末启航出海,早期主要与海外头部基金公司及分销渠道合作,此后借助并购逐步向欧洲和亚太地区发达国家及地区拓展。2)2008年以后:金融危机后,全球化趋势加剧,发展中经济体中产阶级的增长下,资管行业潜在增长空间较大,公司维持欧洲及亚太地区已有优势,持续拓展中东、南非及南美等新兴国家及地区。

图表:贝莱德海外办事处设立及区域业务拓展历程

资料来源:公司公告,中金公司研究部

1999-2008年:以欧洲和亚太发达地区为主进行扩张

早期公司通过战略合作方式在欧洲、亚洲等地拓展分销渠道。1999年公司国际化开始发力,主要选择欧洲和亚太发达地区进行切入。1999年贝莱德与日本野村资产管理公司合资成立野村贝莱德资产管理(NBAM),自1999年7月成立以来,1999年末NBAM规模超10亿美元。2000年2月,公司与欧洲及南非领先的基金分销商Investec Guinness Flight合作,以拓展在欧洲的基金销售渠道。海外营销能力的建设成为公司早期国际化扩张的主要方式,1999年公司国际客户资产规模超过100亿美元,占公司AUM比重超6%。

2000年后逐步在欧洲、亚太等地配置投研团队,同时借助并购实现快速扩张。2000-2008年公司进一步在欧洲以及亚太地区增设分支机构:在伦敦设立第二办事处,在慕尼黑、阿姆斯特丹、卢森堡、巴黎、苏黎世等地设立分支机构,亚太地区主要在中国香港、北京、新加坡、悉尼、墨尔本等地设立分支机构,并在各地配置投研团队。此外,并购加快公司国际化进程。2005年公司收购道富研究和管理(SSRM),将共同基金部并入旗下,2006年公司完成与美林的合并,两次并购不仅进一步完善公司业务线以及产品丰富度,也为公司带来大量国际客户、进一步增强国际影响力。2000-2008年公司国际客户资产规模从100亿美元增长至5188亿美元、CAGR64%,占公司整体AUM比重从5%提升至40%;其中2005-2006年在两次并购之后,公司国际客户AUM从2004年的733亿美元增长至2006年的3833亿美元,增速423%。

2009年以后:进一步深化国际化战略,进军拉丁美洲

金融危机后,公司进一步深化国际化战略。2008年金融危机后,贝莱德认为在全球化趋势下,发展中经济体中产阶级的增长将为资管行业带来增量规模;同时欧美国家将面临财政压力、退休储蓄短缺等困境,市场对新资产配置策略和创新投资解决方案的需求将快速增长。2009年公司提出如下发展目标:非美国地区的管理资产规模及员工占比在5年内提升至50%;其中地域上,公司将重点关注发展中地区,包括亚洲和拉丁美洲,以及其它预期GDP、储蓄和区域资本市场增长加快的区域。

2008年后公司在欧洲及亚太地区继续增设分支机构,同时进军拉丁美洲地区。2008年后贝莱德继续在中国、印度及中东、非洲地区开设多个办事处,在新加坡、中国香港、印度孟买、古尔冈等分支机构建设风险、投资研究及投资交易等团队。2008-2009年,贝莱德全球办事处数量从59个增长至67个,其中北美、南美、亚太、中东地区均有增长。同时,公司积极扩张拉丁美洲等地,在巴西、墨西哥等地开设办事处。

并购仍是公司重要的扩张方式。2009年6月,贝莱德收购英国巴克莱旗下资产管理部门巴克莱国际投资管理(BGI),BGI既是业内量化投资、指数化产品的先行者,同时也为当时欧洲市占率第一的资管公司,被收购前覆盖全球52个国家和地区,在15个国家和地区拥有361只基金。此次并购不仅有助于贝莱德ETF发展,也较大程度巩固拓展了贝莱德在欧洲及亚太市场优势。2009年,贝莱德AUM达3.3万亿美元,同比增长156%,其中国际客户AUM同比+152%至1.3万亿美元。2010年贝莱德收购中国台湾地区销售离岸共同基金的犇华证券投资信托;2013年收购专注于亚洲和欧洲业务的私募基金及房地产投资顾问公司MGPA;2017年公司收购花旗集团旗下的墨西哥资产管理业务。贝莱德通过收购海外公司,加快海外市场份额的争夺。

图表:海外并购推动贝莱德实现国际化布局及AUM持续增长

资料来源:公司公告,中金公司研究部

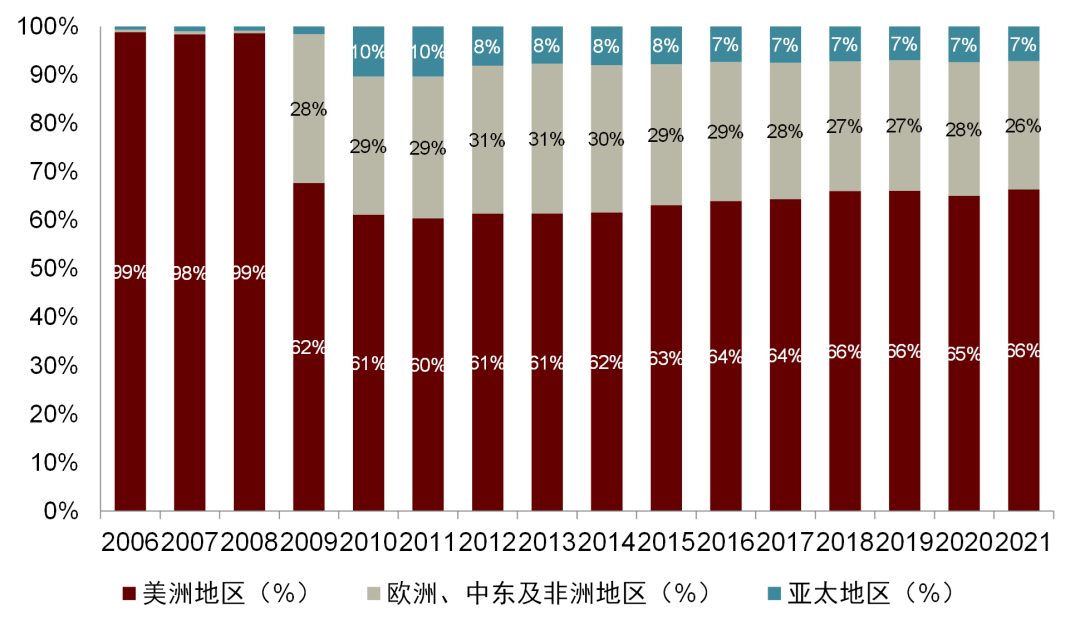

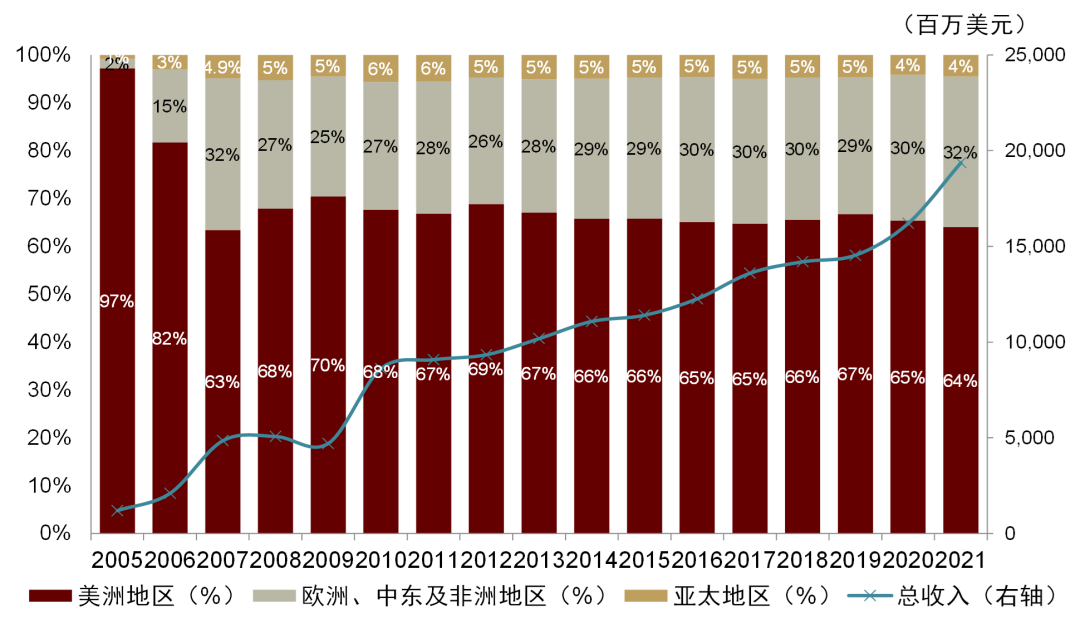

贝莱德已成为国际化程度最高的资管机构之一,收入结构更加均衡。伴随公司国际化进程不断推进,公司在全球主要地区均设立分支机构,截至2021年末,贝莱德在全球共设立66个办事处,其中北美、欧洲、亚太地区分别有25、19、13家。同时,AUM以及收入结构也更加均衡。2006年贝莱德美洲地区收入及AUM占比分别为97%/99%,伴随公司国际化扩张不断加剧,2021年末公司美洲地区收入占比降至64%、AUM占比降至66%,欧洲、中东及非洲地区收入及AUM占比分别提升至32%/26%、亚太地区收入及AUM占比为4%/7%。

图表:2021年贝莱德美洲,欧洲、中东及非洲、亚太地区AUM占比分别为66%/26%/7%

资料来源:公司公告,中金公司研究部

注:2006-2008年AUM的计算口径为长期资产(Long term assets)规模;2008-2021年AUM口径则为公司管理总资产规模

图表:2021年贝莱德美洲,欧洲、中东及非洲,亚太地区收入占比分别为64%/32%/4%

资料来源:公司公告,中金公司研究部

顺应各区域发展趋势,采取差异化发展策略

EMEA:监管环境及客户需求变化下,公司凭借产品优势实现快速增长

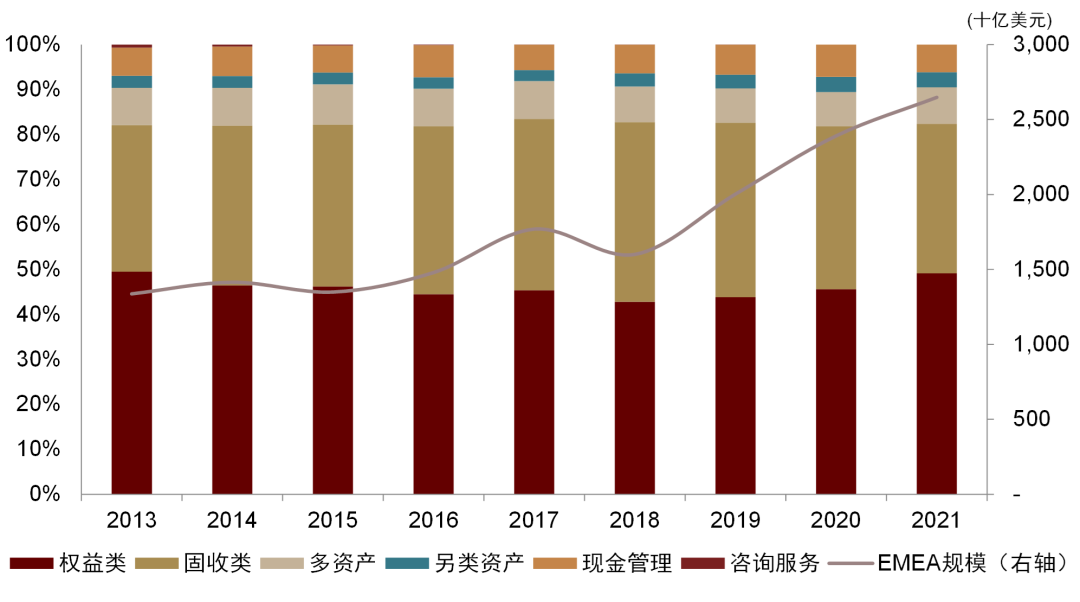

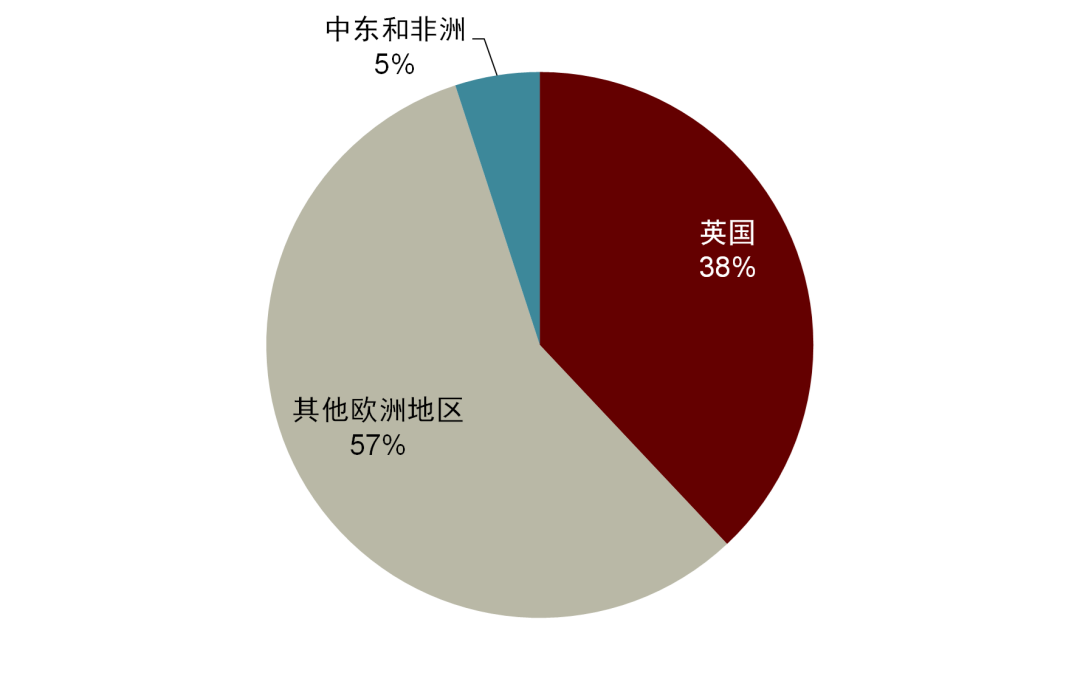

EMEA地区以伦敦为中心,2013年以来规模保持增长。2013年以来,贝莱德EMEA地区(欧洲、中东及非洲地区)整体规模保持增长,从2013年的1.3万亿美元增长至2021年的2.6万亿美元、CAGR9%。整体资产结构相对稳定,2021年权益、固收、多资产分别占比49%、33%、8%。EMEA地区以英国伦敦为区域中心,共在25个城市设立分支机构[1]。从区域规模分布来看,1Q21英国地区占比38%,欧洲其余地区占比57%,此外中东和非洲地区占比5%。

图表:贝莱德EMEA地区2021年规模达2.6万亿美元、以权益类资产为主

资料来源:公司公告,中金公司研究部

图表:贝莱德EMEA地区AUM中,英国占比38%

资料来源:公司公告,中金公司研究部

注:数据截至1Q21

行业监管环境变化,投资者风险偏好下降、对于被动产品需求增加,贝莱德一方面作为大型资管机构,具有较强的成本、风控、合规等优势,能较好应对监管环境变化;另一方面,公司凭借较强的投资能力以及在被动产品方面的优势,持续扩大管理规模。

►监管环境变化。一方面,2004年MIFID I发布、2014年MIFID II修正案通过,MIFID II对于基金产品支付佣金实施更多限制、产品成本透明度增加,过去部分计入基金成本的服务需要资管机构自身承担费用。因此,MIFID2的实施增加了资管机构业务成本、对于资管机构专业能力要求更高。另一方面,在巴塞尔协议等要求下,银行及保险公司面临较大的资本压力。监管因素使得资管机构重新思考业务模式,部分金融机构开始出售旗下基金业务。而贝莱德作为欧洲较大的独立资管机构,具备较强的投研能力以及资金优势,能较好应对监管环境的变化,巩固市场地位。

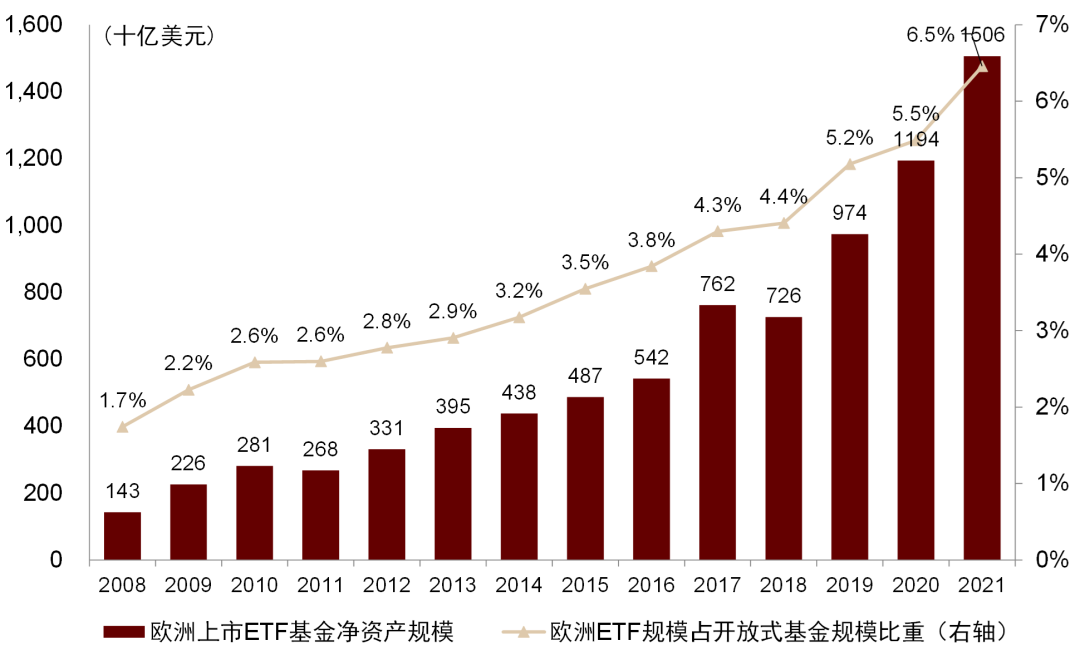

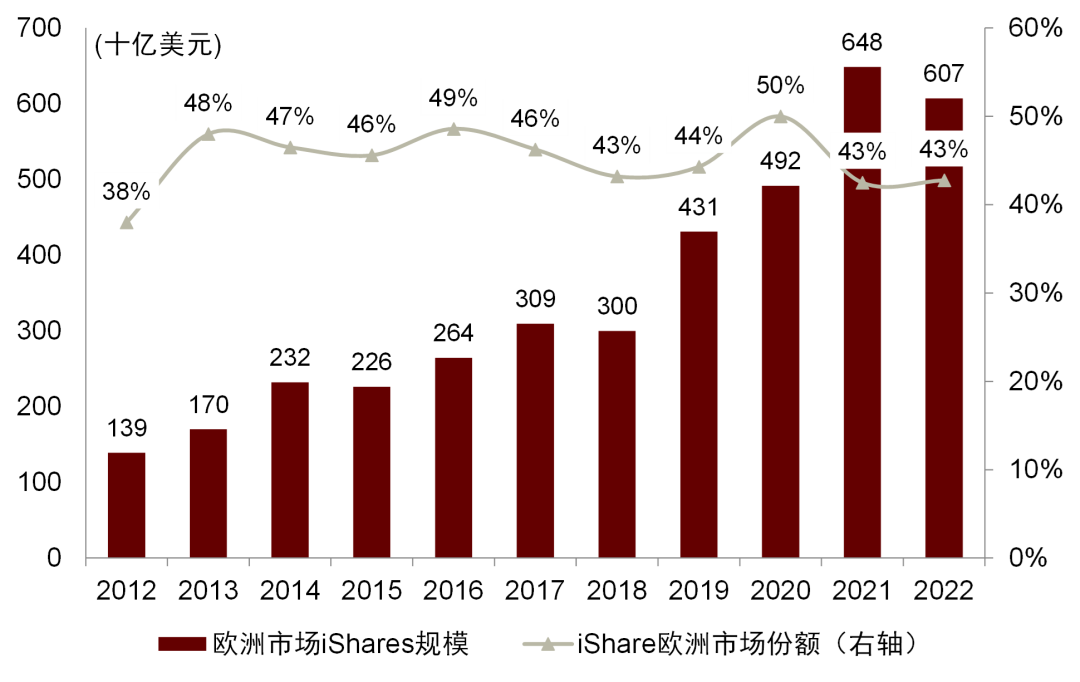

►投资者对于被动产品需求增加。伴随利率水平不断降低以及成本更加透明,投资者对于基金费率关注度提升、对指数及ETF基金需求增加。贝莱德作为全球被动产品领先机构,拥有拳头产品iShare,产品方面优势显著,能较好满足投资者需求。2012-2022年贝莱德iShares在欧洲市场的规模从1390亿美元增长至6073亿美元,市场份额从38%提升至43%,2012-21年市场份额平均为45%,长期保持行业第一。

►投资者需求更加多元化、同时更聚焦风险管理。投资者偏好从国内投资向全球投资转变、从产品向解决方案转变、从传统投资向专业化投资(如Smart beta或另类投资)转变。在投资者偏好转变之下,贝莱德作为国际化资管机构,能为投资者提供全球化投资、主被动结合的投资解决方案,更受到市场青睐。此外,金融危机后,风险管理成为客户的主要关注点。贝莱德的阿拉丁以及较强的风控系统使其在风险管理方面具有较强优势。

图表:2008-21年欧洲市场ETF产品规模及比重持续上升

资料来源:ICI,ETFGI,中金公司研究部

图表:2012-2021年,贝莱德iShares在欧洲市场规模快速增长,份额长期保持市场第一

资料来源:公司公告,Morningstar,Bloomberg,中金公司研究部

APAC:科技发展、老龄化加剧以及私人财富快速增长带来发展机遇

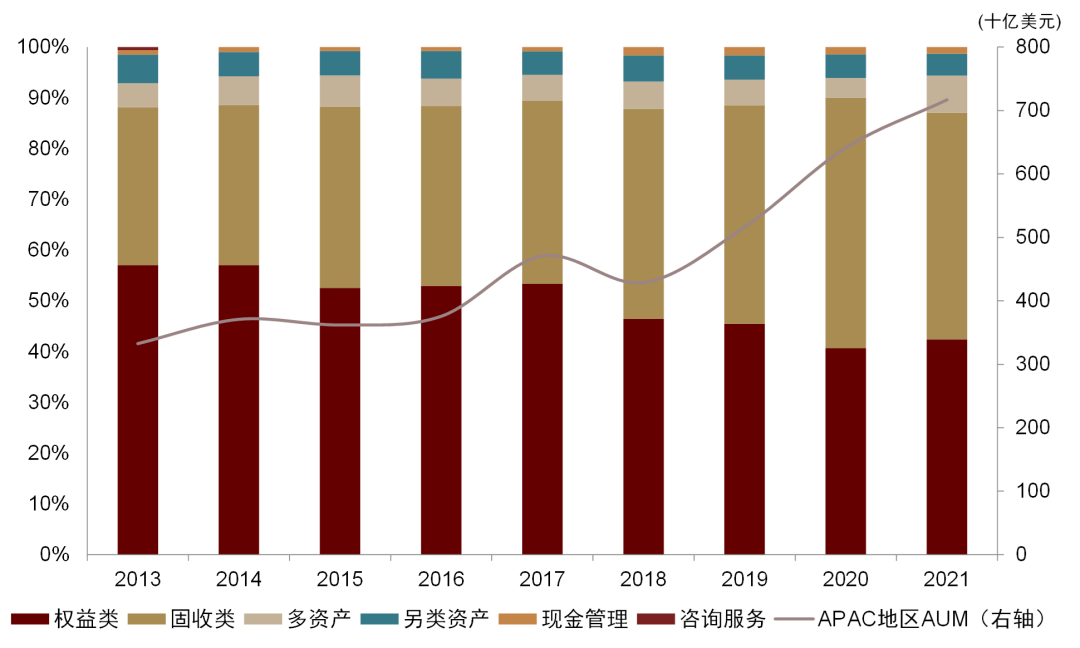

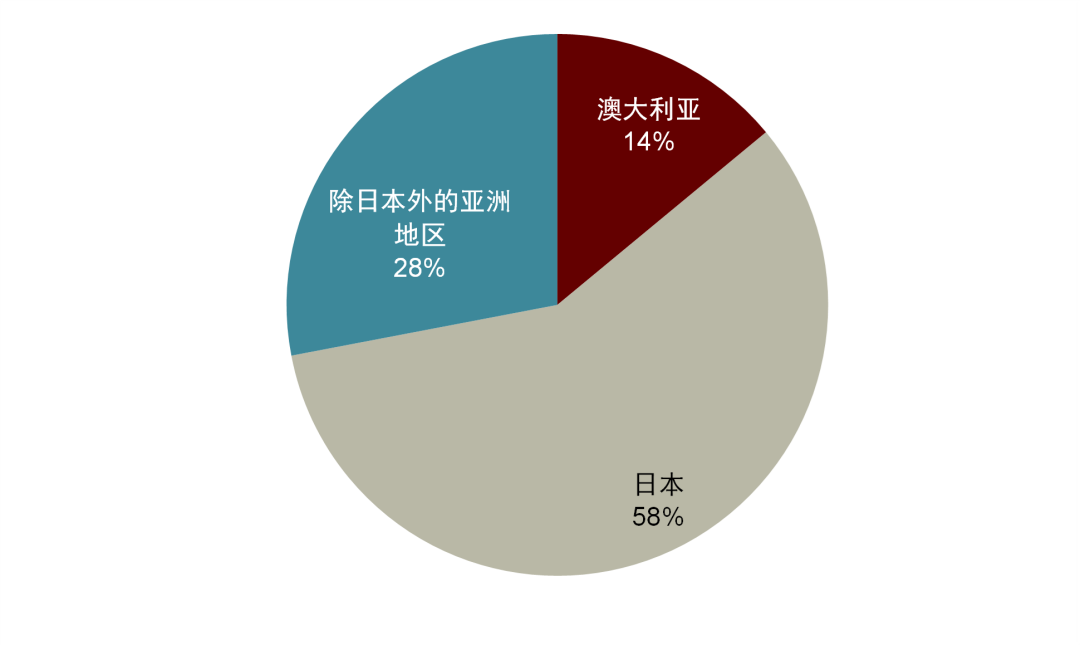

2013年以来APAC地区规模明显增长,日本规模占比较高。2013-2021年,贝莱德APAC地区(亚洲及环太平洋)AUM从3328亿美元增长至7170亿美元、CAGR10%。从资产结构来看,固收类占比有所提升,2021年权益、固收、多资产和另类资产分别占比42%、45%、7%、4%。从地域分布来看,日本AUM占比较高,1Q21日本、除日本外的亚洲地区、澳大利亚AUM分别占比58%、28%、14%。

图表:贝莱德APAC地区2021年规模达7170亿美元、以权益和固收类资产为主

资料来源:公司公告,中金公司研究部

图表:贝莱德APAC地区AUM中,日本占比58%

资料来源:公司公告,中金公司研究部

注:数据截至1Q21

APAC地区科技发展加快、人口老龄化趋势加剧以及私人财富快速增长,共同带来发展机遇;同时,基于不同地区的特征与潜在发展空间,贝莱德将APAC地区分为三类。

►相比于其他地区,APAC地区人数众多,近几十年科技快速发展下,资管机构的服务及销售方式亦将随之改变,技术投入领先的机构将具备更强的竞争优势。同时,部分国家老龄化问题严峻,联合国预计到2050年日本、新加坡、中国65岁以上人口占比将达36%/34%/26%(vs.英国和美国65岁以上人口占比将达25%/22%)。老龄化趋势下,养老金融市场空间广阔,贝莱德认为有望凭借养老金融产品提升市场份额。此外,相较于北美和欧洲地区,APAC地区经济发展更快,私人财富增速更高,居民财富管理需求旺盛,公司认为亦将带来发展机遇。

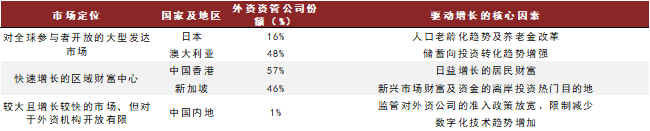

►从地区内部来看,贝莱德将APAC地区分为三类。1)以日本、澳大利亚为代表的大型发达市场。一方面日本、澳大利亚等发达市场的人口老龄化趋势不断凸显,市场养老金体系存在增量空间,另一方面当地消费者拥有长期且成熟的强制性储蓄制度/养老金储蓄计划。因此贝莱德以ETF和指数优势产品为抓手,推出iRetire产品,着重提供更低成本的养老解决方案。2)以中国香港、新加坡为代表的财富中心和离岸投资地。新加坡及中国香港兼具财富管理中心与离岸投资市场的特殊地位,同时也将受益于亚洲其他地区经济快速增长,财富业务空间广阔,因此财富管理业务是公司在该地区的拓展重心。3)以中国内地为代表的蓝海市场。中国内地资产管理市场空间较大且增长较快,对外开放的逐步放宽将成为贝莱德增长的核心因素。

图表:2016年贝莱德将APAC地区分为三类

资料来源:公司公告,中金公司研究部

注:外资资管公司份额为麦肯锡预测的2017年数据

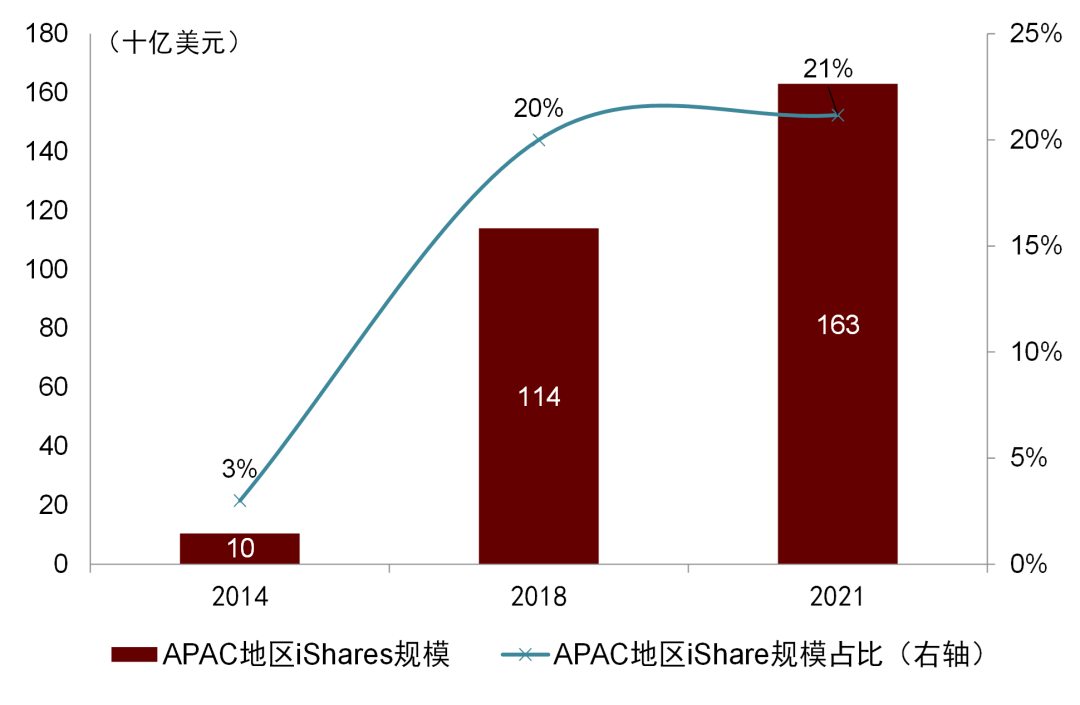

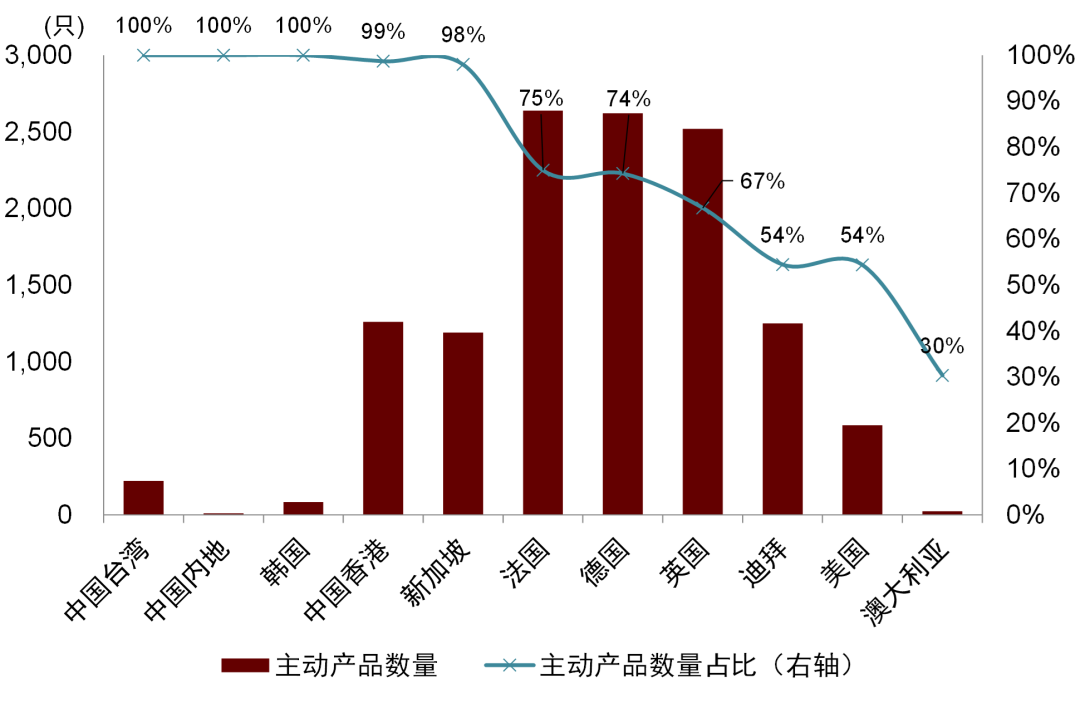

基于地区发展特色,贝莱德在APAC地区的发展除依托于总部赋能外,加大数字化供给、增强本地投资能力共同驱动APAC地区规模增长。1)发挥自身指数及ETF产品优势,2014-2021年贝莱德APAC地区iShares规模由104亿美元增至1630亿美元,占贝莱德APAC地区总规模比重从3%提升至21%,公司也逐步成为APAC市场领先的跨境ETF提供商。2)拓展数字化产品及服务,贝莱德面向日本及澳大利亚客户推出退休收入规划工具iRetire,并通过风险管理系统Aladdin服务新加坡、中国香港的机构投资者,加强与公司的财富管理、退休养老、风险管理业务协同。3)优化客户服务,加强客户需求认知。贝莱德为避免在亚太地区8个国家之间的业务精力分散,在2017年将亚洲市场的机构、零售客户团队合二为一;同时调整新团队的服务重心,以银行、保险、政府机构、财富管理及养老机构为核心客群。4)增强本地投资能力,进行多元化、差异化产品布局。在产品方面,公司针对部分亚太地区推出一系列主动管理产品,如面向中国、韩国、新加坡等国提供产品中,主动管理产品数量占比明显高于其他地区。

图表:贝莱德APAC地区客户投资iShares规模及比例明显上升

资料来源:公司公告,中金公司研究部

图表:贝莱德在部分亚太国家提供的主动产品比例明显高于其他地区

资料来源:公司公告,中金公司研究部

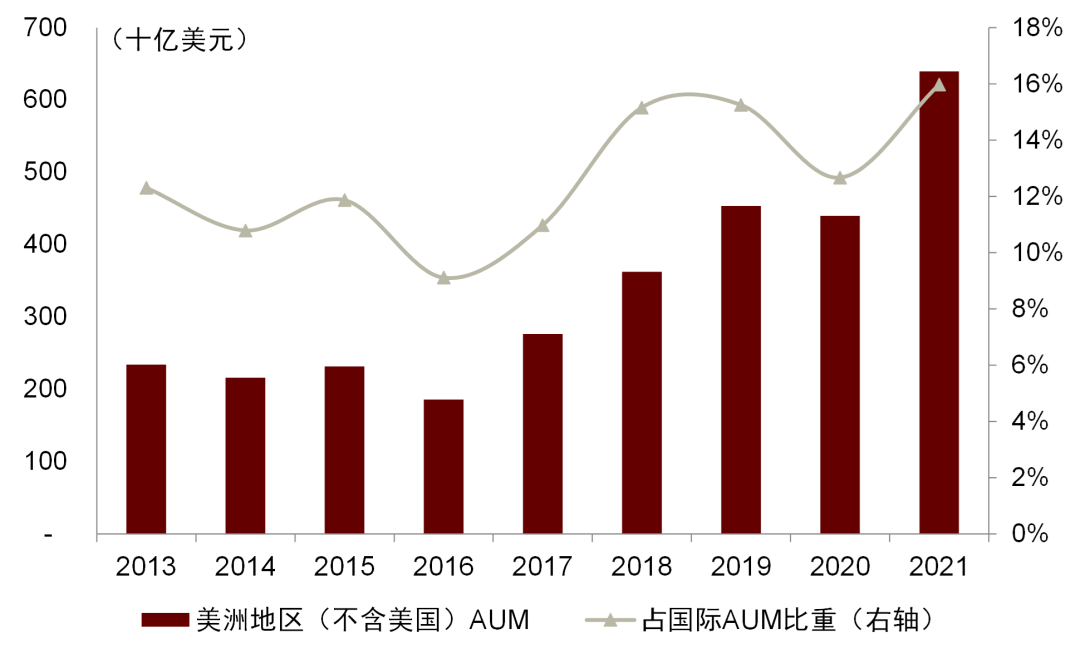

Americas:通过并购实现从分销模式向本地资管机构转型

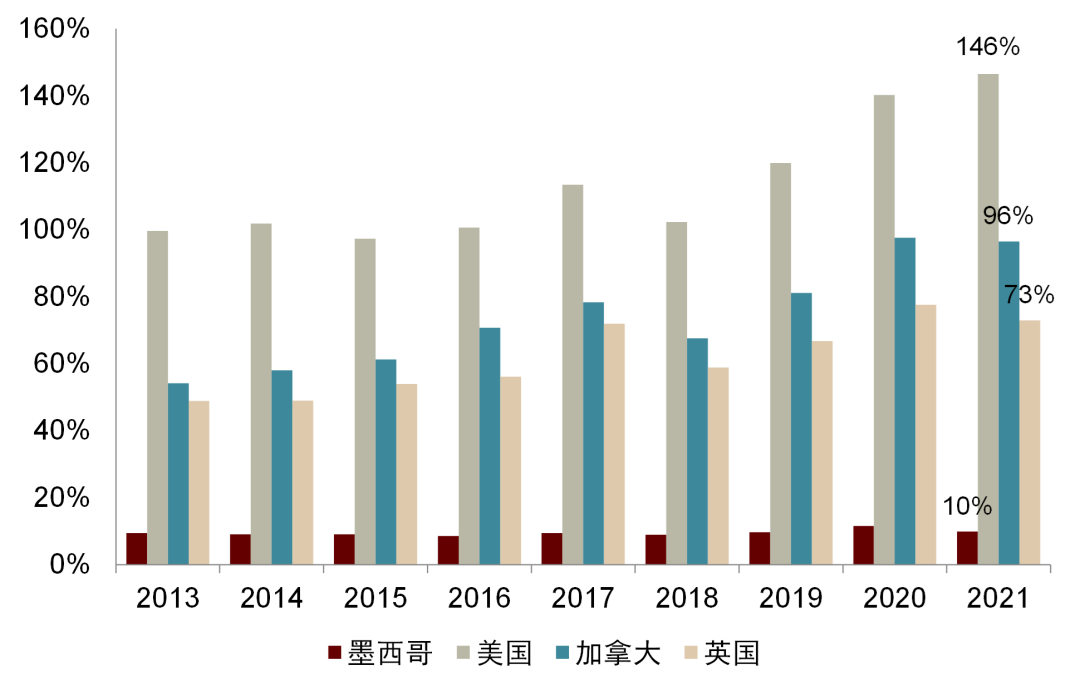

在美洲地区,除美国外,贝莱德主要在加拿大和拉丁美洲设立分支机构,2021年共设立7个分支机构。2013-2021年,贝莱德在美洲地区(除美国外)的AUM从2341亿美元增长至6395亿美元、CAGR13%,占国际业务AUM比重从12%提升至16%。贝莱德早期以ETF分销为主,2018年公司收购墨西哥地区领先资管机构Citibanamex,实现从分销模式向当地资管机构转型,同时为公司带来620亿美元AUM。长期来看,拉丁美洲地区资管业务渗透率低,2021年墨西哥、圣地亚哥等地共同基金规模占GDP比重仅10%(vs.美国、英国共同基金规模占GDP比重146%、73%),远低于发达地区。长远来看,随着美洲地区(除美国外)资管行业渗透率提升、叠加贝莱德在资管业务方面的优势,公司认为资管规模有望保持提升。

图表:2013-2021年,贝莱德在美洲地区(除美国)的AUM从2341亿美元增长至6395亿美元

资料来源:公司公告,中金公司研究部

图表:墨西哥共同基金规模占GDP比重远低于美国、加拿大、英国等发达市场

资料来源:世界银行,ICI,中金公司研究部

先锋领航:

以设立办事处方式,向欧洲及澳洲拓展

以设立办事处方式向澳洲、欧洲及亚洲地区拓展

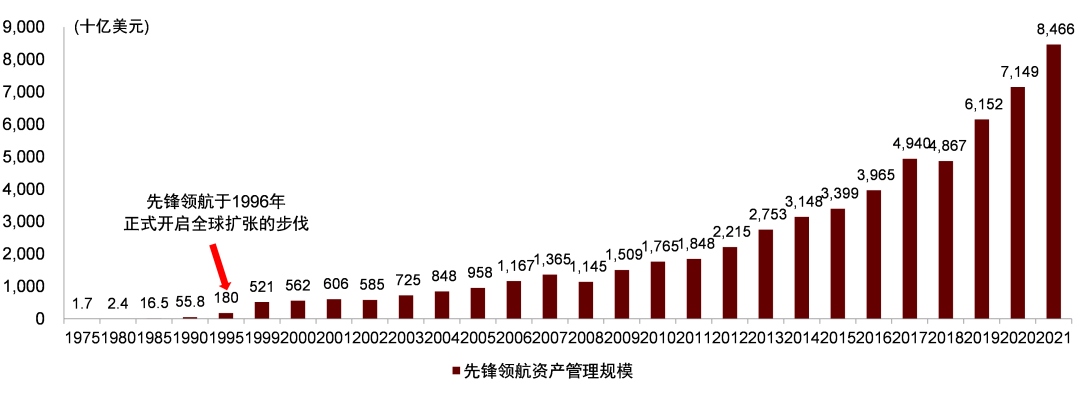

先锋领航(Vanguard Group)成立于1975年,伴随80年代起美国经济复苏、股市蓬勃发展,公司基金规模迎来快速发展,AUM从1975年的17亿美元增长至1995年的1800亿美元,成为全美第二大共同基金公司。为进一步扩大公司资产规模及客户数量,公司于1996年开始向海外拓展,1H22末,公司旗下411只基金产品中有207只在海外市场流通,全球客户数突破3000万,全球展业助力扩充公司资管规模,进一步巩固行业领先地位。

图表:先锋领航AUM发展历程

资料来源:Bloomberg,公司官网,Statista,John Bogle, “Character Counts: The Creation and Building of the Vanguard Group”, McGraw-Hill, March 2002,Lewis Braham, “The House that Bogle Built: How John Bogle and Vanguard Reinvented the Mutual Fund Industry”, McGraw-Hill, April 2011,中金公司研究部

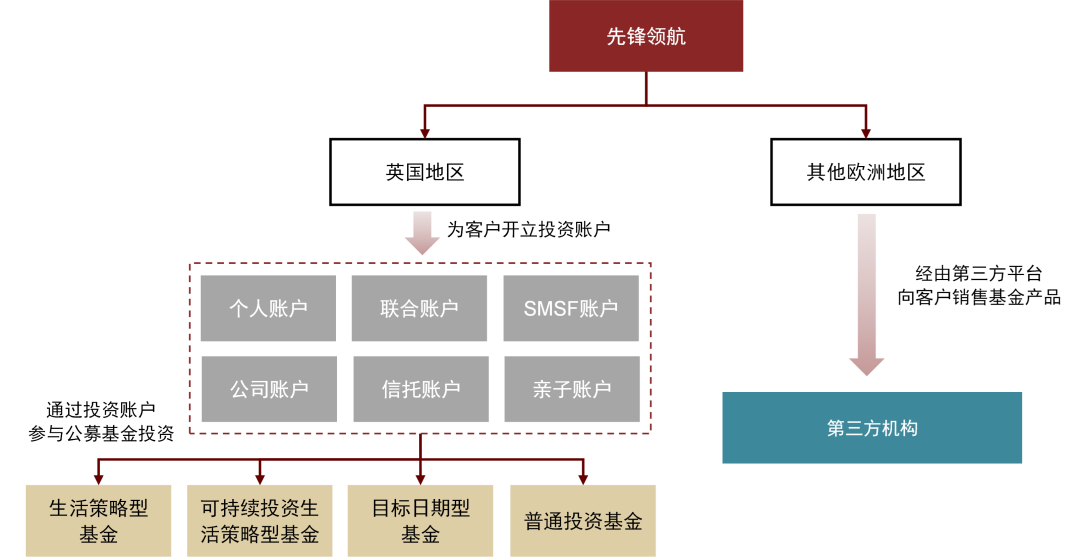

公司国际化拓展以澳洲和欧洲为出发点,向亚太等发达经济体拓展。从国际业务分布来看(截至3Q19),公司欧洲、澳大利亚业务占比分别为45.5%、27.2%,亚洲、美洲、中东及其他分别占比14.4%、10.5%、1.6%。

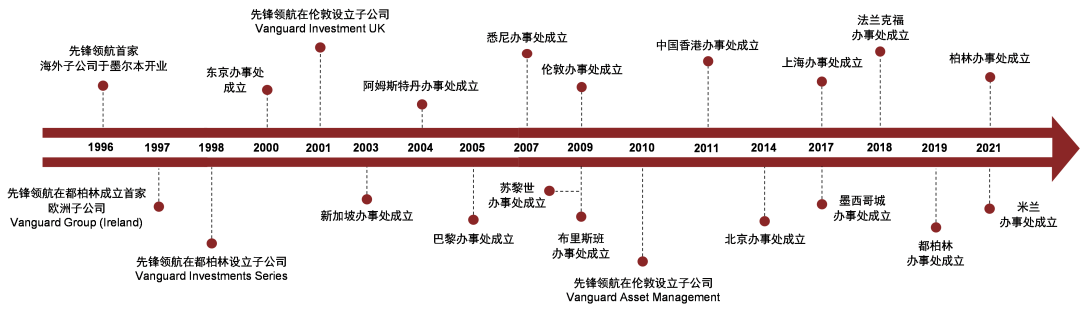

►1996-1999年:率先布局澳、欧两地成熟市场。90年代中期澳洲及欧洲发达地区经济复苏且股市向好,居民可支配收入持续提升、财富管理需求旺盛,同时叠加战后婴儿潮人群步入老年期个人养老需求扩张,共同基金规模迎来快速扩张。2001年北美、欧洲、澳大利亚市场资管规模分别为15.2/8.5/2.1万亿美元,除北美外,欧洲、澳大利亚资管规模居世界前列。先锋领航于1996年在墨尔本设立首家海外子公司,并于次年进军欧洲市场、在爱尔兰成立子公司Vanguard Group(Ireland)。1998年先锋领航在澳推出指数基金产品,同年在爱尔兰成立欧洲地区第二家子公司Vanguard Investment Series并开始向当地客户提供低费指数产品。

►2000-2008年:涉足亚洲发达市场,扩大澳、欧两地业务办事处。2000年后,先锋领航开始向亚洲发达经济体拓展,公司分别于2000年、2003年在东京、新加坡设立办事处。同时,先锋领航继续在澳洲及欧洲扩张业务网络,2001年在伦敦成立欧洲地区第三家子公司Vanguard Investments UK;2004-2008年间先后在阿姆斯特丹、悉尼等中心城市设立办事处,期间公司延续指数投资优势、在当地发行多只指数基金及ETF产品。

►2009年-至今:海外分支机构向新兴市场拓展。伴随中国经济及资管行业快速发展,先锋领航先于2011年在中国香港设立资管子公司Vanguard Investments Hongkong。2014、2017年分别于北京、上海设立办事处,2019年与蚂蚁集团合资设立投资咨询子公司,主要为个人客户提供投顾服务。同时,公司继续增加欧洲分支机构布局,2009-2021年先锋领航相继于伦敦、法兰克福、都柏林、米兰等地设立海外办事处,并进一步完善在欧产品体系,指数基金及ETF产品开始拓展可持续投资与养老目标主题,此外全权委托账户等财富管理服务也陆续上线。

图表:先锋领航海外分支机构发展历程

资料来源:公司官网,Pension & Investments,中金公司研究部

注:海外分支机构信息截至2021年12月31日;此外,因公司国际战略调整,先锋领航新加坡办事处已于2018年关停,日本及中国香港办事处已于2020年宣布关停

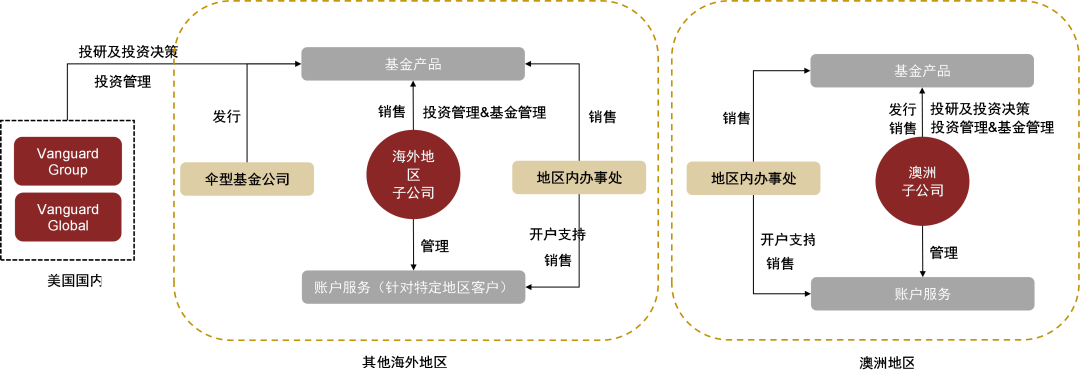

先锋领航主要通过设立分支机构的形式实现境外业务拓展。公司采取客户所有制股权结构,特殊股权结构下,公司难以通过转售股份换取并购所需现金,因此公司主要通过设立分支机构形式实现境外业务拓展。具体而言,先锋领航按地区设置全资子公司作为区域内业务中心,子公司下辖各办事处,地区子公司主要负责区域内业务的整体经营与战略规划,面向零售/机构客户提供各类账户服务。除澳大利亚子公司外,子公司不直接参与基金产品的投研与投资管理业务,海外基金的投资决策与投资管理主要由公司国内部门及子公司负责,地区办事处主要负责产品销售、客户维护等支持性质业务。设立分支机构一方面有助于降低国际化扩张成本,保持产品低费率;另一方面省下并购后的整合成本,便于公司复制国内成功经验。此外,从业务协同来看,设立分支机构能有效与母公司形成协同。

图表:先锋领航海外分支机构在不同地区采取差异化经营模式

资料来源:公司官网,中金公司研究部

注:1)海外地区子公司中Vanguard Investments Australia除向客户提供投顾及账户服务外还负责先锋领航在澳洲地区基金产品的发行、投研及投资管理业务,其余地区子公司不直接参与基金产品的投研与投资管理业务;2)此外,爱尔兰子公司Vanguard Group(Ireland)承担欧洲地区基金的基金管理业务,英国子公司Vanguard Investments UK与Vanguard Asset Management作为地区业务中心还充当欧洲地区基金的分销商

澳洲及欧洲地区采取差异化经营方式

澳大利亚:独立经营,主要开展基金业务及养老金融服务

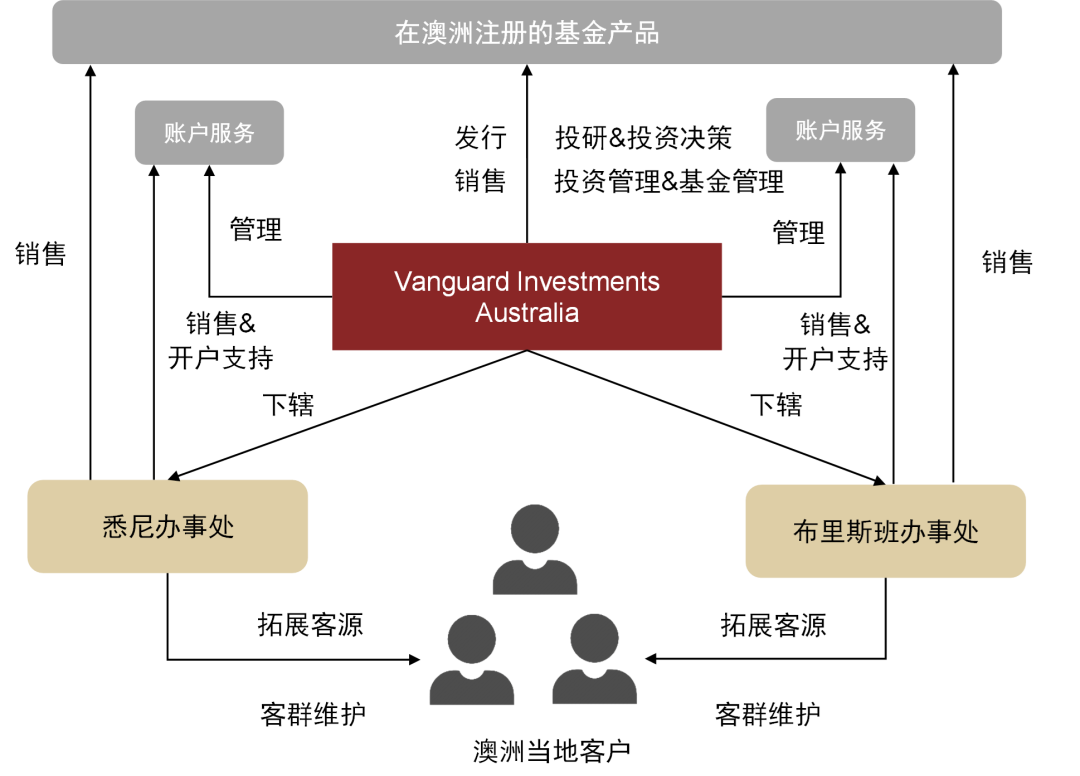

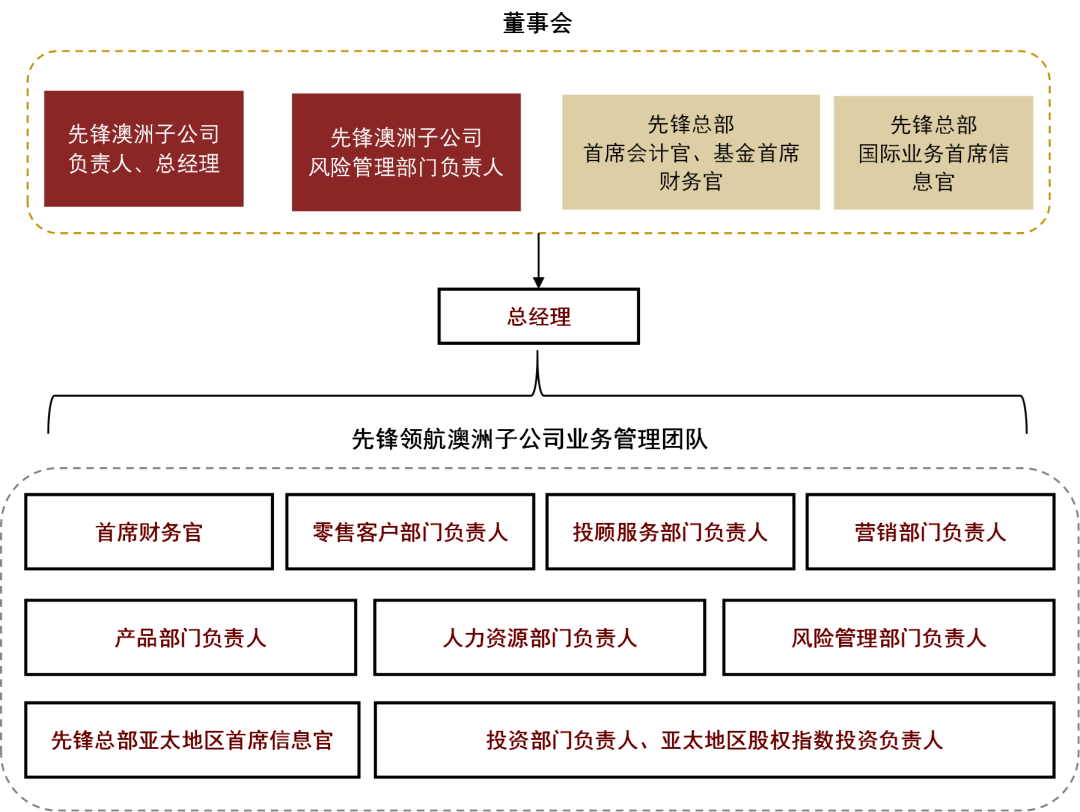

先锋领航在澳洲主要通过两级分支机构经营业务。先锋领航在澳洲的全资子公司Vanguard Investments Australia成立于1996年,作为公司首家海外办事机构与地区业务中心统管区域内业务经营与战略规划,同时负责在澳注册基金产品的发行、投研及投资管理。此外,Vanguard Investments Australia还经营个人/联合/信托/SMSF等6类账户服务,并设有渠道部门以承揽客户、销售产品。Vanguard Investments Australia下辖悉尼及布里斯班办事处,办事处作为营业网点主要负责客户联系、基金销售等支持性业务,以此配合地区子公司构建地区业务网络。从管理团队来看,先锋领航澳洲子公司根据不同业务线设置相应负责人,高管多为当地聘用入职。

图表:先锋领航在澳洲通过两级分支机构独立经营地区业务

资料来源:公司公告,中金公司研究部

图表:先锋领航澳洲子公司管理团队架构

资料来源:公司公告,中金公司研究部

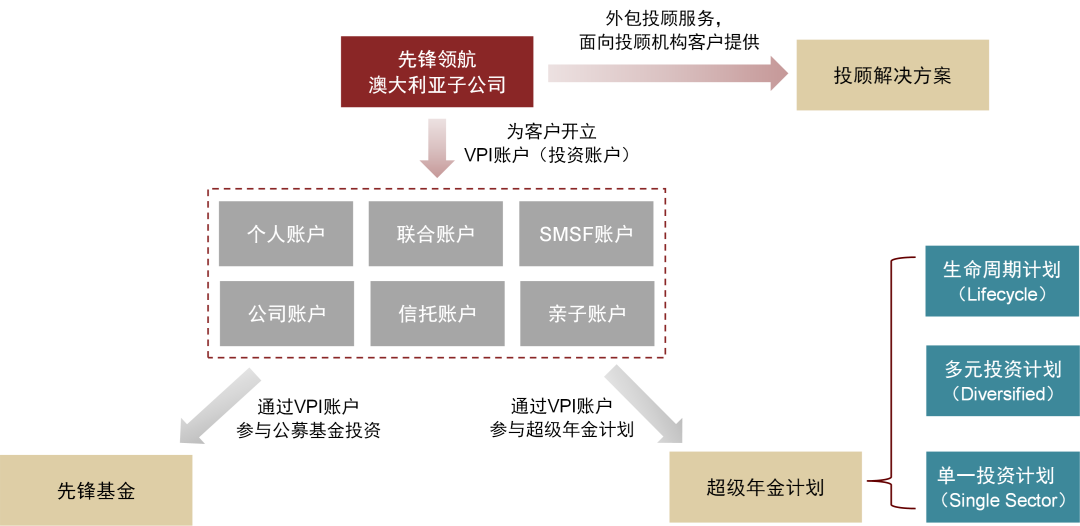

从产品及服务来看,先锋领航面向澳大利亚个人投资者提供基金投资及超级年金账户管理共两项财富管理服务,同时还为机构投资者提供专属投资解决方案。

图表:先锋领航澳大利亚子公司为当地投资者提供基金投资、超级年金计划两类财富管理服务

资料来源:公司官网,中金公司研究部

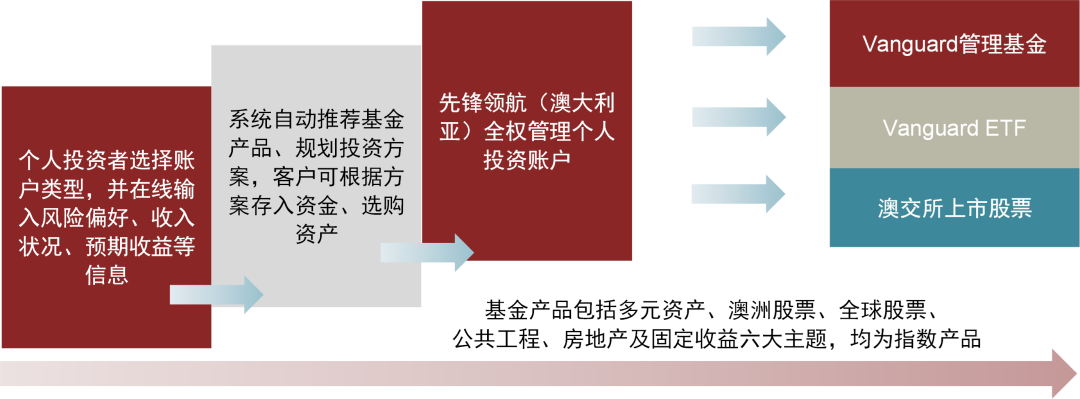

►基金投资服务:在澳零售客户投资先锋领航旗下基金产品需先开立个人投资账户(Vanguard Personal Investor Account,即VPI账户,本质为全权委托式经纪账户),账户类型包括个人账户、联合账户(面向夫妇或其他集体投资者)、SMSF账户(Self-Managed Super Fund账户,由账户持有者或其受托人自主管理)、公司账户(面向私营独资公司)、信托账户及亲子账户(主要用于为子女未来生活计划投资资金)共6大类。个人投资者可通过官网或在线投顾平台Auto Invest开户,账户最低投资金额为500澳元(通过Auto Invest开立的账户投资门槛为200澳元),不收取管理费,可购买公司旗下指数基金、ETF及澳交所上市股票,其中基金产品涵盖多元资产、澳洲股票、全球股票、固收资产等传统资产,以及公共工程、房地产等另类资产。总体来看,基金投资业务通过低费、便捷开户等手段吸引客户投资于公司自有指数产品,主要服务于个人财富管理需求。

图表:澳大利亚个人投资者通过VPI账户投资Vanguard基金及股票资产

资料来源:公司官网,中金公司研究部

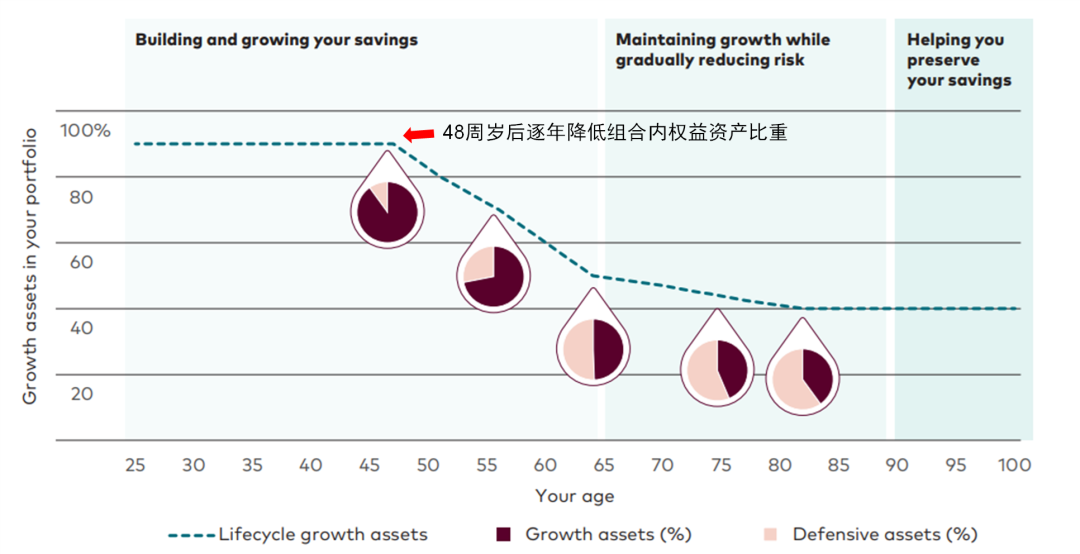

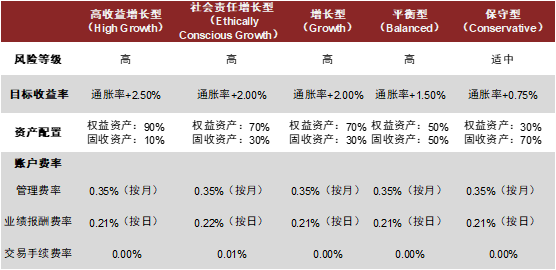

►超级年金投资管理服务:个人投资者可通过个人投资账户参与超级年金服务,账户内超级年金资产独立计算净值、单独收费与管理;同时个人客户也可选择开立先锋年金智慧投资账户(Vanguard Super SaveSmart Account)单独参与超级年金计划。根据投资需求不同,先锋领航(澳大利亚)面向零售客户推出三类超级年金服务,包括生命周期计划、多元投资计划和单一投资计划:1)生命周期计划针对账户内资产配置设置“下滑曲线”、管理模式与目标日期基金类似但不规定目标日期,组合内股/债资产比例随投资者持有账户年限推移自动调整、在投资者年龄达到48岁后逐年减少权益资产配置比例。2)多元投资计划运行模式与目标风险型基金类似,根据特定风险偏好确定账户内组合资产配置,主要提供高收益增长型、社会责任增长型、增长型、平衡型及保守型五种投资组合。3)单一投资计划更强调客户个人的投资偏好,组合构建仅专注于单一类型资产,投资者可从澳大利亚股票、全球股票、澳大利亚固收资产、全球固收产品及现金资产中选择一种资产进行投资。

图表:生命周期计划资产配置比例变化

资料来源:公司官网,公司公告

注:生命周期计划账户内资产配置结构数据截至2022年11月9日

图表:多元投资计划提供五种组合供投资者选择

资料来源:公司官网,公司公告

注:社会责任增长型组合不配置从事石油、酒精、烟草、赌博等行业公司的股票作为底层资产;表格数据截至2022年11月9日

►面向投顾客户的资管解决方案:主要服务于买方投顾业务,公司通过类外包模式受托于投顾公司、帮助投顾完成客户资产组合构建、投资组合费用测算、资产筛选等委托,从业务模式来看有助于公司扩大产品零售客群。此外,先锋领航还向投顾客户提供养老金投资规划、组合收益测算、资产历史收益透视等服务,依托丰富资管经验及全套服务资源为投顾客户定制专业化资管解决方案。

欧洲:子公司以分销服务为主,提供账户管理服务

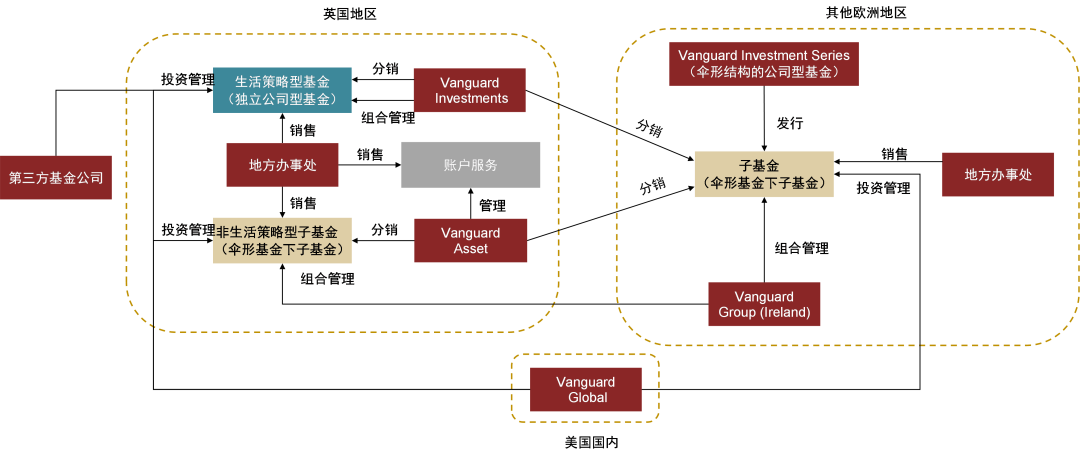

与澳洲分支机构的经营模式不同,先锋领航在欧洲设立的子公司主要负责基金产品的发行及分销,针对基金组合资产配置的投研或投资管理主要由国内子公司Vanguard Global Advisers提供,分地区来看:

►英国地区:1)在英国发行的生活策略型基金(LifeStrategy Fund):由英国子公司Vanguard Investments UK负责组合资产的交易管理,针对产品的投研及投资管理服务则由先锋领航国内子公司Vanguard Global Advisers或第三方基金公司提供。2)在英国发行的其他基金:为Vanguard Investment Series子基金,其资产组合的交易管理由子公司Vanguard Group(Ireland)负责;英国子公司Vanguard Investments UK及Vanguard Asset Management为子基金的分销商,与地区办事处共同负责产品销售。此外,英国子公司Vanguard Asset Management还专门面向英国投资者推出个人储蓄账户及一般账户服务,旨在为当地个人投资者定制私人财富管理解决方案。

►其他欧洲地区:基金产品作为Vanguard Investment Series的子基金向当地投资者销售,资产组合的交易管理由子公司Vanguard Group(Ireland)负责,英国子公司Vanguard Investments UK及Vanguard Asset Management联合地区办事处负责基金的分销服务。

图表:先锋领航在欧洲地区推行分支机构+国内子公司的协同经营模式

资料来源:公司公告,中金公司研究部

注:图表中在英国地区发行的非生活策略型子基金发行方为Vanguard Investment Series

先锋领航在欧洲地区主要开展基金投资业务,同时面向英国投资者提供目标日期基金及专属全权委托式账户服务,分地区来看:

►英国地区:1)基金投资服务:主要面向零售客户提供生活策略型基金、可持续投资生活策略型基金、目标日期基金及一般投资基金四类,以指数产品为主。2)账户服务:子公司Vanguard Asset Management向英国投资者提供6类账户服务,包括权益投资、委托管理、亲子投资、个人养老、综合投资及个人理财账户服务。除个人理财账户外,客户可选择单只生活策略型基金进行投资或自由选配先锋自营基金构建账户组合。

►欧洲其他地区:目前仅提供基金投资服务,地区内个人投资者主要通过第三方投顾或财务顾问购买先锋基金产品。先锋领航在欧洲其他地区出售的基金产品以指数投资为主,仅部分债券基金为主动管理型产品。从产品类型来看,股票/债券基金占比相对均衡;其中,股票型基金主要跟踪全球股指配置跨市场组合,从底层资产占比来看更偏重北美、欧洲市场权益资产;固收基金以券种划分投资主题、主要配置中/短期发达地区政府债券及跨市场投资级债券。

图表:先锋领航在欧洲地区提供产品及服务

资料来源:公司公告,中金公司研究部

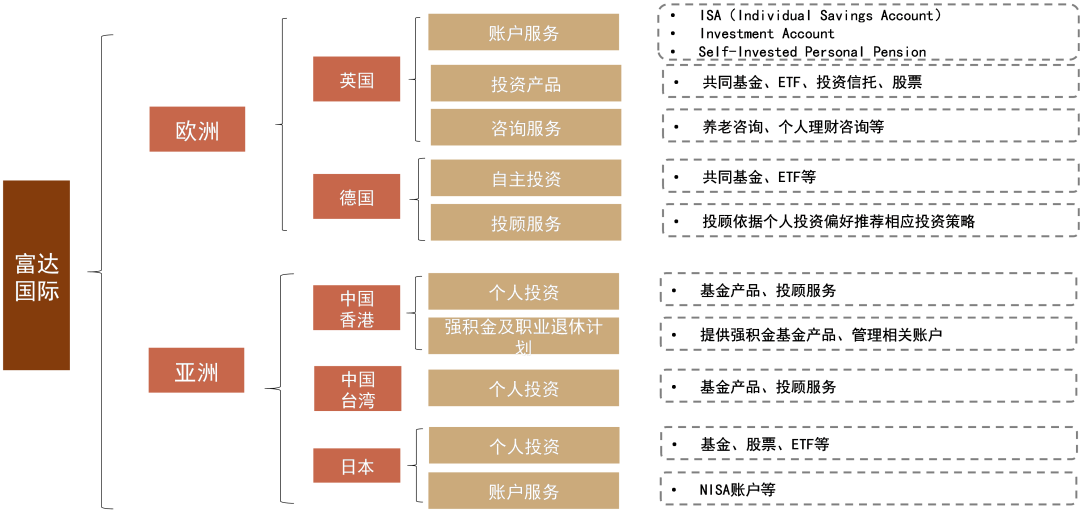

富达国际:

以欧亚地区为主,业务范围逐渐多元化

布局较早,以欧亚地区为主进行扩张

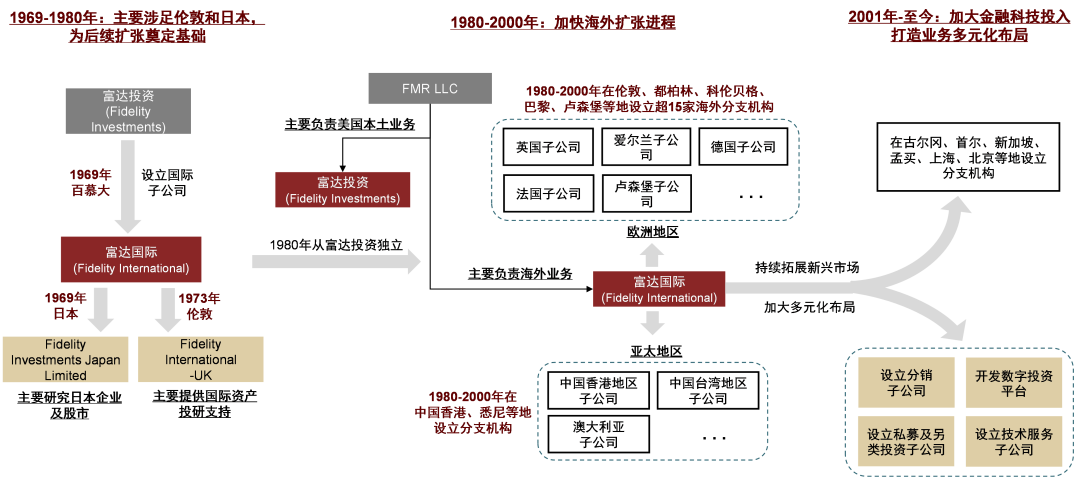

富达投资成立于1946年,总部设立于美国波士顿,是全球领先的资产管理机构。公司以共同基金业务起家,经过70余年的发展,经营版图不断扩大。截至2022年末,富达投资AUM达3.9万亿美元,服务超4090万个人投资者。伴随资管规模快速提升,富达投资逐渐开启国际化之路。1969年,富达国际成立,前身为富达投资国际业务部,主要负责为北美以外世界各地的机构和个人投资者提供投资方案和退休理财服务。截至2022年末,富达国际资管规模达6631亿美元,服务来自亚太、欧洲、中东、南美及加拿大等地的286万投资者。从发展历程来看,富达国际大致可分为三个阶段。

►1969-1980年,主要涉足伦敦及日本。1969年富达国际成立,为富达投资子公司;同年在日本经济复苏、权益市场表现较好的背景下,公司在东京开设分支机构,成为首家向当地零售投资者销售全球股票基金的资管公司,并为此后在日本的发展奠定基础。1973年,为开展研究分析工作,富达国际在伦敦设立分支机构。1976年,随着与渠道合作加深,富达国家开始为机构投资者提供服务。富达国际早期主要选择欧洲及亚太发达国家为突破口,逐渐从零售用户向机构用户拓展,整体呈现较快发展。

►1980-2000年:向亚太、欧洲等地快速拓展,90年代起业务更加多元化并拓展销售能力。随着国际业务不断扩大,1980年富达国际从富达投资中独立出来。80年代起富达国际开始在亚太发达地区设立办公室,90年代起投资服务范围拓展至欧洲及亚洲投资者。1981年公司在中国香港设立办公室,专注于中国及东南亚市场的投资和研究;1986年在中国台湾设立办公室;1987年在悉尼设立子公司,为当地机构及零售客户提供年金等投资管理服务。1990年,富达国际发行注册于卢森堡的基金,是第一批可供欧洲大陆和亚洲投资者投资的富达基金产品;1990-2000年期间,富达国际主要在欧洲发达国家新设13个办公室,包括荷兰、德国、法国、瑞士等地。从业务来看,富达国际业务范围更加多元,1994年公司开始管理DC计划,1995年成立固收团队并转型为多元资产管理公司;同时,公司逐渐加强销售能力,1991、1992年先后成立分销平台FIL (Luxembourg) S.A[2]. 和FIL Investment Services GmbH[2],1998年开始直接为日本个人投资者提供直销服务。

►2001年至今:在新兴市场持续增设分支机构,加大金融科技投入以及多元化布局。2000年后,富达国际在新兴市场持续增设分支机构,但增速放缓。2005年前后富达国际在中国上海、北京、新加坡、悉尼和孟买设立办公室。业务层面,一方面富达国际加大科技投入,2000年富达国际开始开发数字投资平台,并2007、2011年在大连设立两家技术服务子公司,为公司国际业务提供技术支持。另一方面,富达国际为满足客人需求,进一步加大多元化布局,2013年公司创设了定制化多元资产组合,2017年推出Smart Beta ETFs正式进军ETF市场,2019年推出可持续基金系列,2021年进入另类投资领域推出私募信贷业务。

图表:富达国际以欧亚地区为主进行扩张,业务范围逐渐多元化

资料来源:公司官网,Bloomberg,中金公司研究部

注:图中富达国际海外子公司及分支机构为不完全统计

通过集团内协同开展业务

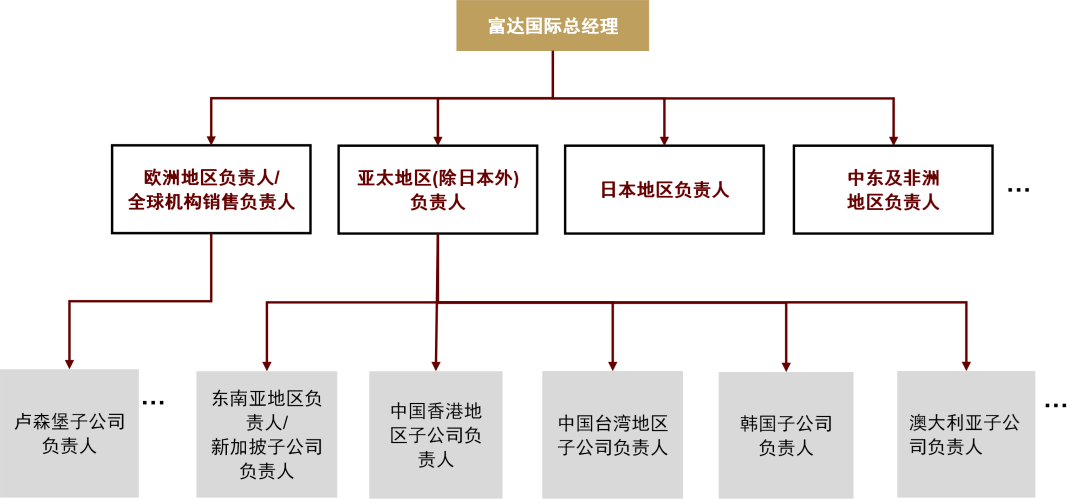

富达国际按不同区域划分组织架构。在组织架构方面,富达国际将地区分为欧洲、亚太(除日本外)、日本、中东及非洲,在每个区域内按不同国家或地区设置相应负责人。从公司各地区负责人来看,各海外分支机构高管多由内部提拔,在加入管理层前曾在地区子公司内担任多个业务部门负责人,对海外基金产品的分销、投资管理、国际化资产研究等业务较为了解。

图表:富达国际按不同区域划分组织架构

资料来源:公司官网,中金公司研究部

注:1)数据截至2023年3月15日;2)图表中富达国际在海外地区分支机构负责人为不完全统计

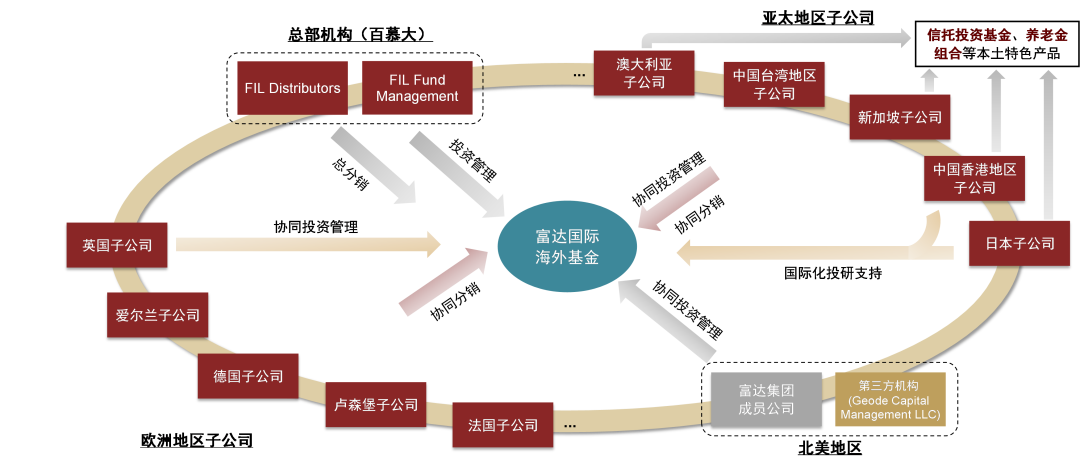

富达国际协同子公司开展海外基金业务。由于区域间监管差异,富达国际在欧洲、亚太等地区采取差异化经营模式。其中,富达国际依托富达集团平台及海外子公司、同时联合第三方机构共同为在欧洲地区发行的富达基金提供投资管理,而欧洲子公司更多负责基金的地区分销业务;相比之下,富达国际亚太子公司职能更为全面,在为富达海外基金提供投研、地区分销支持的同时,还独立承担本土特色产品(如养老组合)的投资管理与分销。具体来看:

►欧洲地区:富达国际在欧洲地区发行的公募基金产品侧重于投资北美及新兴市场资产、子基金数量较多,由富达国际总部负责主要投资管理,各地区子公司及第三方资管机构作为次投资管理人对各地市场资产进行评估、并协助构建基金组合。在产品销售方面,总部机构FIL Distributors与各地子公司(如卢森堡、德国、法国等)共同进行产品分销。

►亚太地区:与欧洲地区不同,由于亚太区域各地监管对海外基金流通有一定限制、各国间缺乏基金互认机制,且投资者偏好差异较大,富达国际在亚太地区经营相对独立,由各地区子公司负责产品的投资管理与地区分销。除经营本土产品外,富达国际中国香港、日本、新加坡、澳大利亚等子公司还协同FIL Fund Management负责富达海外基金的投资管理服务、为部分泛欧基金在当地的分销与结算提供便利。此外,在投研方面,中国香港、日本子公司作为富达国际海外投研中心,在研究亚太市场资产的同时为其他地区提供投研支持。

图表:富达国际通过各区域业务协同管理海外基金产品

资料来源:公司公告,中金公司研究部

注:图中富达国际海外子公司及地区分支机构为不完全统计

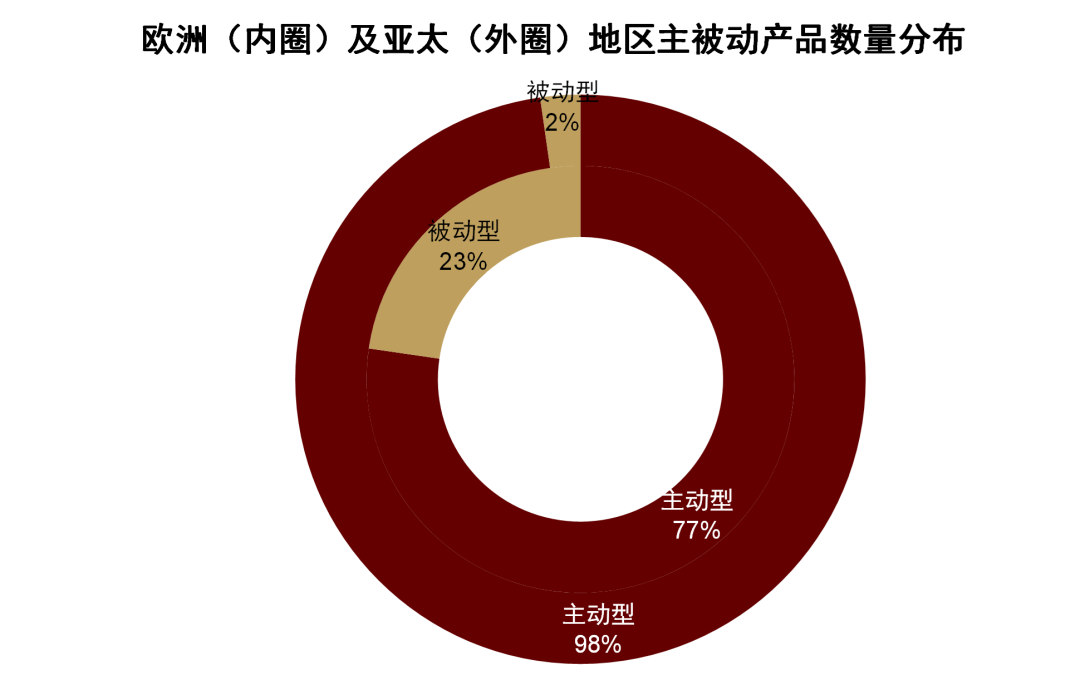

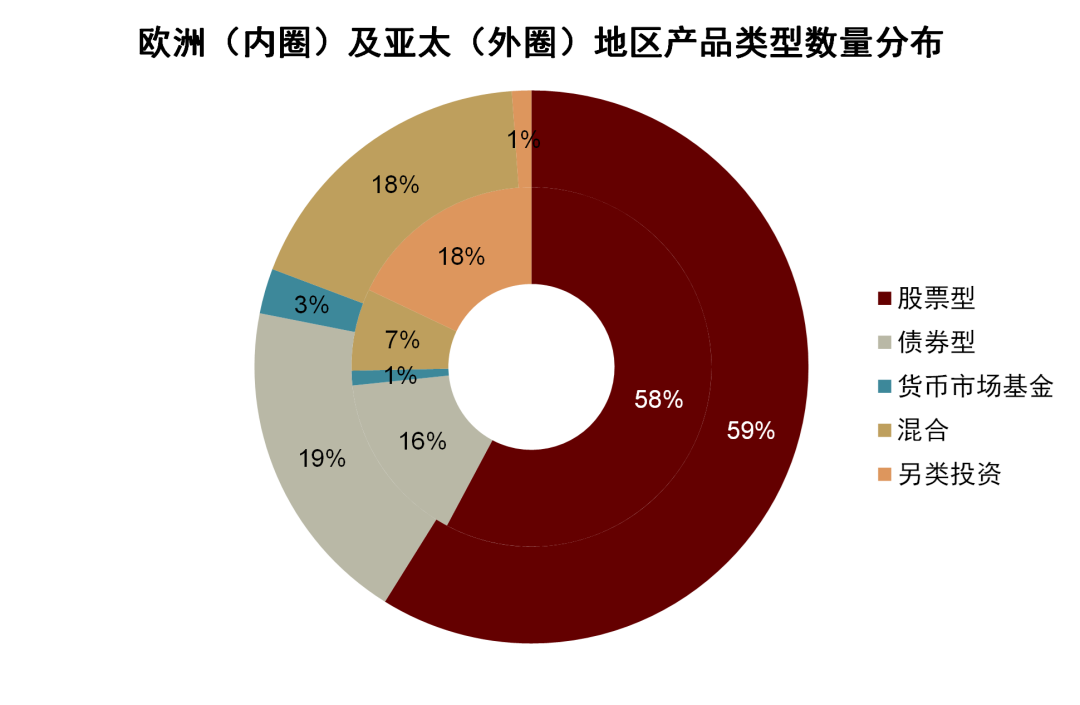

富达国际在各地区提供产品及服务有所差异。对于个人投资者而言,富达国际主要提供在英国、德国、中国香港、中国台湾、日本等地账户管理、基金及股票产品、养老金及个人财富咨询服务,全球其他地区以基金产品销售服务为主。由于投资者偏好不同,各区域基金产品特点有所差异,相比于欧洲地区(主要包括英国、爱尔兰、卢森堡),亚太地区(主要包括澳大利亚、日本、中国香港、新加坡)主动型产品数量占比98% (vs.欧洲地区77%);从资产类别来看,亚太地区股票、固收、混合、另类投资数量分别占比59%/19%/18%/1% (vs.欧洲地区股票、固收、混合、另类投资数量分别占比58%/16%/7%/18%)。对于机构投资者而言,富达投资针对全球30多个国家400多个机构客户提供权益、固收、多资产、房地产等资产的咨询及管理等服务。

图表:富达国际为不同地区个人投资者提供基金产品及账户服务

资料来源:公司公告,中金公司研究部

图表:亚太地区主动型产品数量占比高于欧洲地区

资料来源:公司公告,中金公司研究部

注:1)欧洲地区主要包括英国、爱尔兰、卢森堡;亚太地区主要包括:澳大利亚、日本、中国香港、新加坡;2)截至2023年3月17日

图表:亚太地区混合型产品数量占比高于欧洲地区

资料来源:公司公告,中金公司研究部

注:欧洲地区主要包括英国、爱尔兰、卢森堡;亚太地区主要包括:澳大利亚、日本、中国香港、新加坡;2)截至2023年3月17日

[1]:时间截至1Q21

[2]:FIL (Luxembourg) S.A为富达国际卢森堡子公司,为富达国际在泛欧区的基金分销商

[3]:FIL Investment Services GmbH为富达国际德国子公司,为富达国际在德国、奥地利及瑞士地区的基金分销商

Source

文章来源

本文摘自:2023年3月22日已经发布的《海外头部资管机构如何进行国际化扩张》

龚思匀 分析员 SAC 执业证书编号:S0080522110004

胡骥聪 分析员 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

李佩凤 分析员 SAC 执业证书编号:S0080521070004

孙丁茜 分析员 SAC 执业证书编号:S0080522100001

蒲 寒 分析员 SAC 执业证书编号:S0080517100003 SFC CE Ref:BNR210

刘均伟 分析员 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

姚泽宇 分析员 SAC 执业证书编号:S0080518090001 SFC CE Ref:BIJ003

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG