开源证券金融工程首席分析师 魏建榕

微信号:15000762026

执业证书编号:S0790523060003

研究领域:因子模型、基本面量化

北上资金行为画像

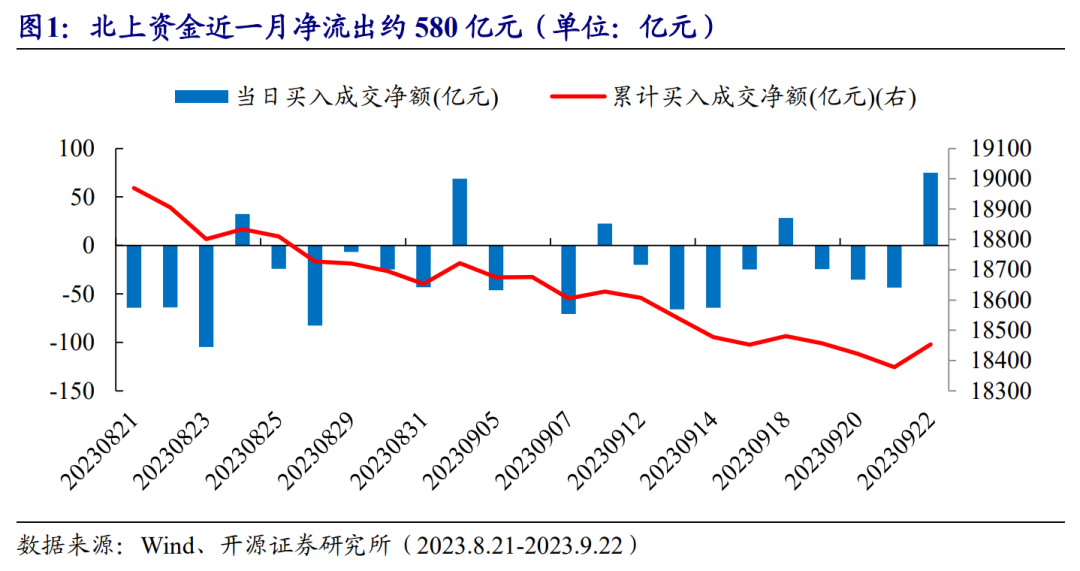

北向总览:北上资金近一月(2023.8.21-2023.9.22,下同)累计净流出约580亿元,继续呈现大幅流出A股的节奏。就细节来看,相较于8月而言,9月净流出趋势并没有明显减弱,显示出北向资金对于市场较为悲观。

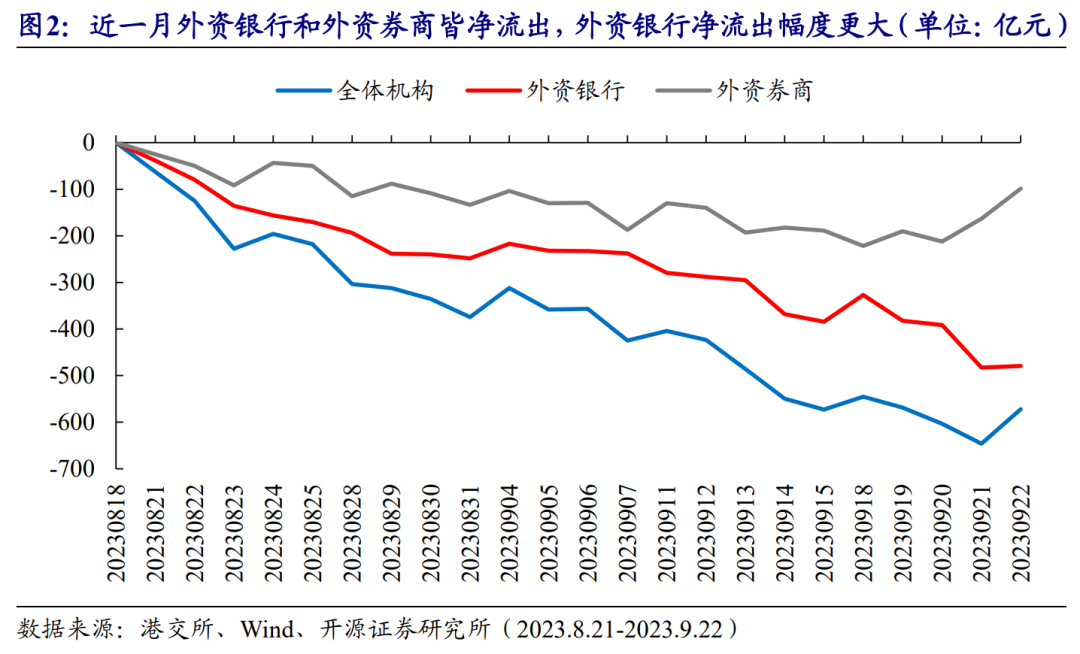

分交易机构来看,交易型资金外资券商净流出累计约99亿元,配置型外资银行累计净流出约479亿元,近一月外资银行和外资券商皆净流出,外资银行净流出幅度更大。

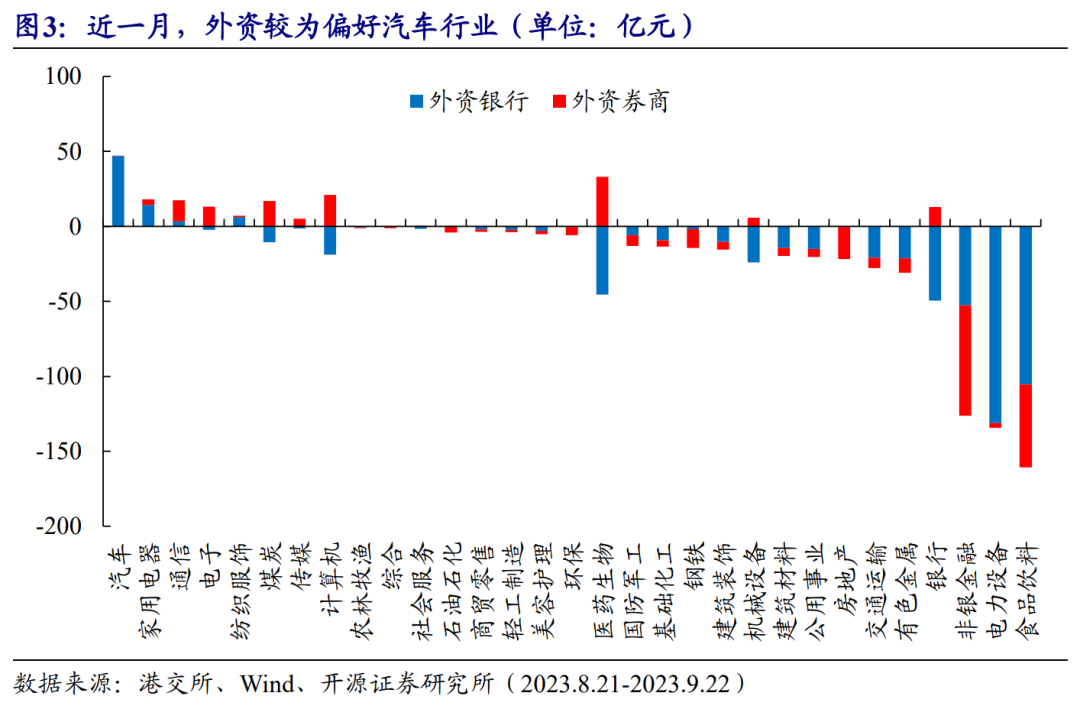

在行业的选择上,近一月中,按照增持规模的大小,外资银行和外资券商均增持了汽车、家用电器、通信等行业;二者同时减持了食品饮料、电力设备、非银金融等行业;在行业的选择上,外资在医药生物、银行等行业的分歧度较大。值得注意的是,近一月外资较为偏好汽车行业。

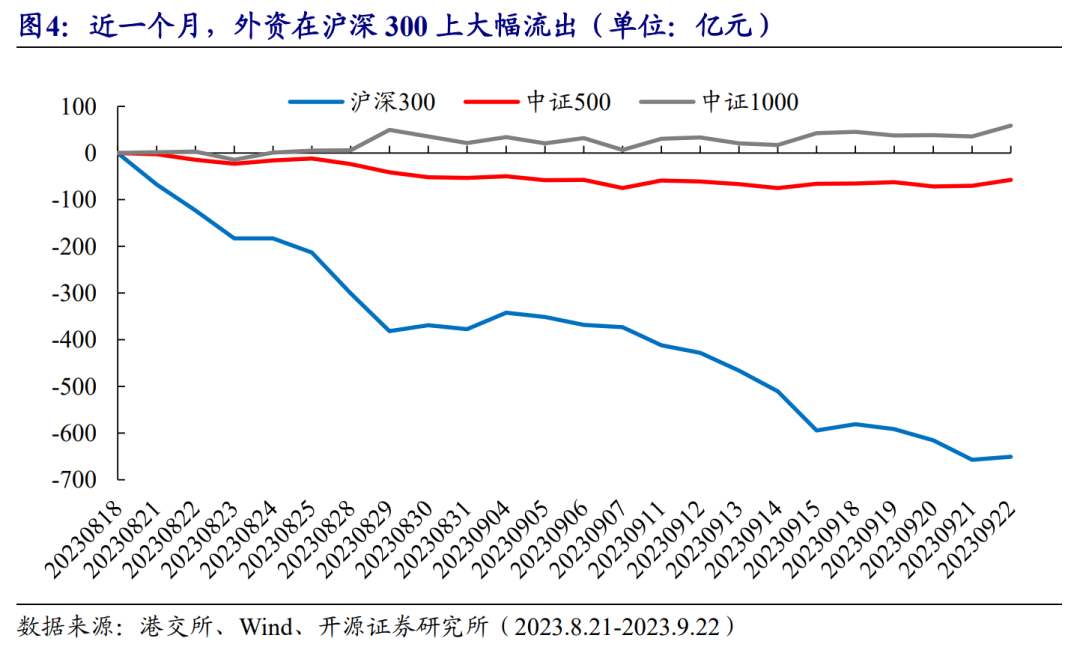

在宽基指数上,外资在沪深300指数成分股上的累计净流出约651亿元;相比于沪深300,中证500累计净流出约57亿元,中证1000累计净流入约59亿元。

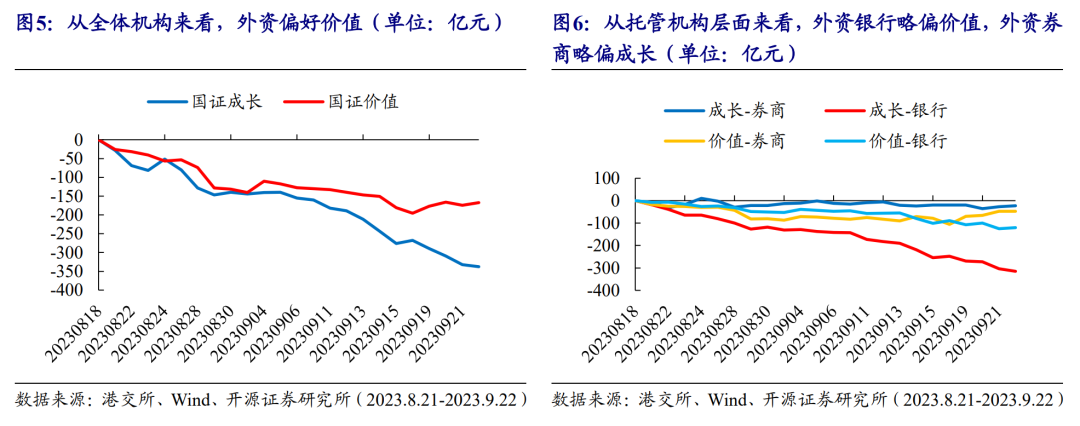

在风格选择上,从全体机构来看,外资略偏好价值,其中在价值的个股上净流出约167亿元,在成长的个股上净流出约338亿元。从托管机构层面来看,外资银行略偏价值,外资券商略偏成长。在成长风格的个股上,外资银行净流出约315亿元,外资券商净流出约22亿元。对于价值类个股而言,外资银行净流出约120亿元,而外资券商净流出约47亿元。

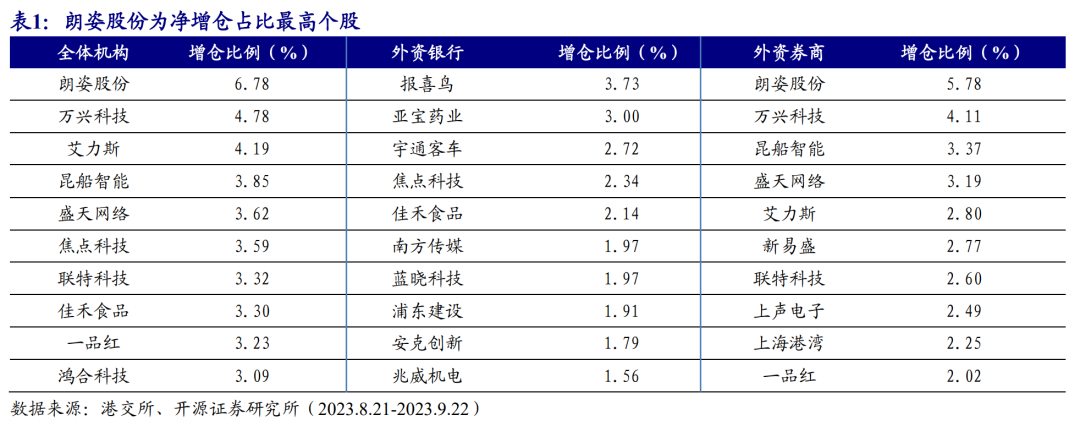

在增减仓股票上,全体托管机构净增仓占比最高的个股是朗姿股份,净增仓比例达6.78%;外资银行增持比例最高的标的为报喜鸟,净增仓比例为3.73%;外资券商净增仓占比最高的个股是朗姿股份,占比达5.78%。

知情交易者异动情况

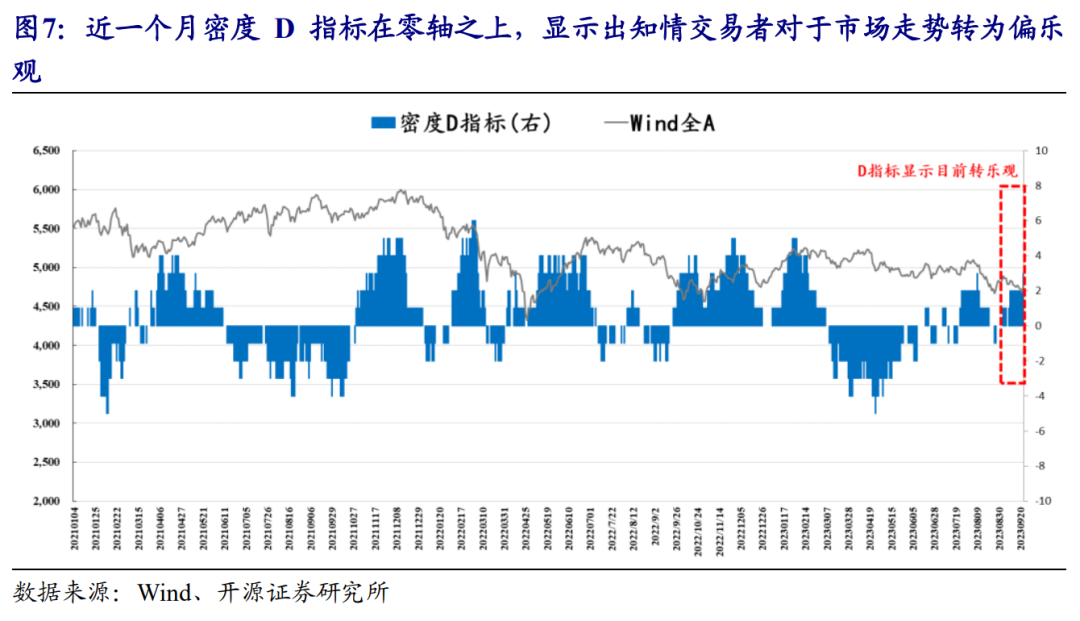

按照通常习惯,资金流向依据挂单金额的大小,分为四种类型进行统计:超大单(>100万元)、大单(20-100万元)、中单(4-20万元)和小单(<4万元)。对于四种资金流而言,超大单和大单交易意愿更强,交易金额更大,在筹码流动的过程中更加主动,其异动往往有更高的信息含量,我们将其称为知情交易者。

其中反映知情交易者市场态度的D指标,即过去20个交易日异常净流入个数减异常净流出个数。近1个月,密度D指标在零轴之上,显示出知情交易者对于市场走势转为偏乐观。

报告链接

点击文末阅读原文,提取码:kyjg

报告发布日期:2023-9-25

北上资金近一月(2023.8.21-2023.9.22,下同)累计净流出约580亿元,继续呈现大幅流出A股的节奏。就细节来看,相较于8月而言,9月净流出趋势并没有明显减弱,显示出北向资金对于市场较为悲观。

我们将北向资金拆分到更细致的托管机构层面,可以发现:交易型资金外资券商净流出累计约99亿元,配置型外资银行累计净流出约479亿元,近一月外资银行和外资券商皆净流出,外资银行净流出幅度更大。

1.2 北上资金行业拆解

在一级行业上,不同类型的托管机构配置方向既有相同点,亦有不同之处。近一月中,按照增持规模的大小,外资银行和外资券商均增持了汽车、家用电器、通信等行业;二者同时减持了食品饮料、电力设备、非银金融等行业;在行业的选择上,外资在医药生物、银行等行业的分歧度较大。值得注意的是,近一月外资较为偏好汽车行业。

1.3 北上资金指数拆解

若将外资资金流入流出拆解到三大主要宽基指数中,一定程度上能够反映外资近期的市值偏好。近一个月来,外资在沪深300指数成分股上的累计净流出约651亿元;相比于沪深300,中证500累计净流出约57亿元,中证1000累计净流入约59亿元。

1.4 北上资金风格拆解

近一个月来,从全体机构来看,外资略偏好价值,其中在价值的个股上净流出约167亿元,在成长的个股上净流出约338亿元。从托管机构层面来看,外资银行略偏价值,外资券商略偏成长。在成长风格的个股上,外资银行净流出约315亿元,外资券商净流出约22亿元。对于价值类个股而言,外资银行净流出约120亿元,而外资券商净流出约47亿元。

近一个月,全体托管机构净增仓占比最高的个股是朗姿股份,净增仓比例达6.78%;外资银行增持比例最高的标的为报喜鸟,净增仓比例为3.73%;外资券商净增仓占比最高的个股是朗姿股份,占比达5.78%。

资金流行为通过逐笔成交数据计算得到,反映了股票的微观供求信息。按照通常习惯,资金流向依据挂单金额的大小,分为四种类型进行统计:超大单(>100万元)、大单(20-100万元)、中单(4-20万元)和小单(<4万元)。对于四种资金流而言,超大单和大单交易意愿更强,交易金额更大,在筹码流动的过程中更加主动,其异动往往有更高的信息含量,我们将之称为知情交易者。接着我们定义了密集度D指标,即每个交易日往前回溯K=20个交易日,并使用知情交易者异常净流入的个数减去异常净流出的个数,以此来反映知情交易者对市场的态度,具体细节可见《知情交易者背后的择时信息》。近1个月,密度D指标在零轴之上,显示出知情交易者对于市场走势转为偏乐观。

本报告模型及结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险;历史数据不代表未来业绩;以上内容不构成任何投资建议。

开源量化评论 | 从托管机构视角看南下资金行为

开源量化评论 | 知情交易者背后的择时信息

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,由陕西开源证券经纪有限责任公司变更延续的专业证券公司,已具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券股份有限公司

地址:西安市高新区锦业路1号都市之门B座5层

邮编:710065

电话:029-88365835

传真:029-88365835

本篇文章来源于微信公众号: 建榕量化研究

本文链接:https://kxbaidu.com/post/%E5%8C%97%E4%B8%8A%E8%B5%84%E9%87%91%E5%A4%A7%E5%B9%85%E6%B5%81%E5%87%BA%EF%BC%8C%E4%B8%AD%E8%AF%811000%E5%87%80%E6%B5%81%E5%85%A5%20%7C%20%E5%BC%80%E6%BA%90%E9%87%91%E5%B7%A5.html 转载需授权!