华商基金张永志:穿越牛熊的固收+名将——基金产品分析系列之十三

►主要观点

01

张永志先生屡获行业权威殊荣,管理华商稳健双利,2012年获一年积极债券型明星基金奖(证券时报主办),2014年获一年积极债券型明星基金奖(证券时报主办)及三年期债券型金基金奖(上海证券报主办),2015年3月荣获“三年期开放式债券型持续优胜金牛基金”奖(中国证券报主办),2018年3月,管理华商稳定增利获“2017年度开放式债券型金牛基金”奖(中国证券报主办),2021年9月,管理华商可转债、华商瑞鑫定期开放债券两次获得“五星基金明星奖”(济安金信主办)。

张永志先生秉承稳健均衡型的投资风格,擅长大类资产配置,其投资方法论包括以下四个方面:

1、核心投资理念:擅长大类资产配置及组合管理,注重配置品种的风险收益比,在控制风险的前提下争取获得超越业绩比较基准的超额收益。债券方面,自上而下判断宏观政策趋势;股票方面,优选行业基本面趋势较好的板块和个股;注重观察决定趋势的长期因素。

2、择时择股策略:通过优选个股规避个股风险;选择行业盈利趋势向好的板块;关注盈利趋势向好、估值合理的个股。

3、证券交易原则:估值合理、基本面向好提供买入机会;个股被严重低估时考虑重配;估值过高、基本面发生拐点时卖出。

4、风险控制理念:跟踪公司情况,发现基本面发生变化及时调整。

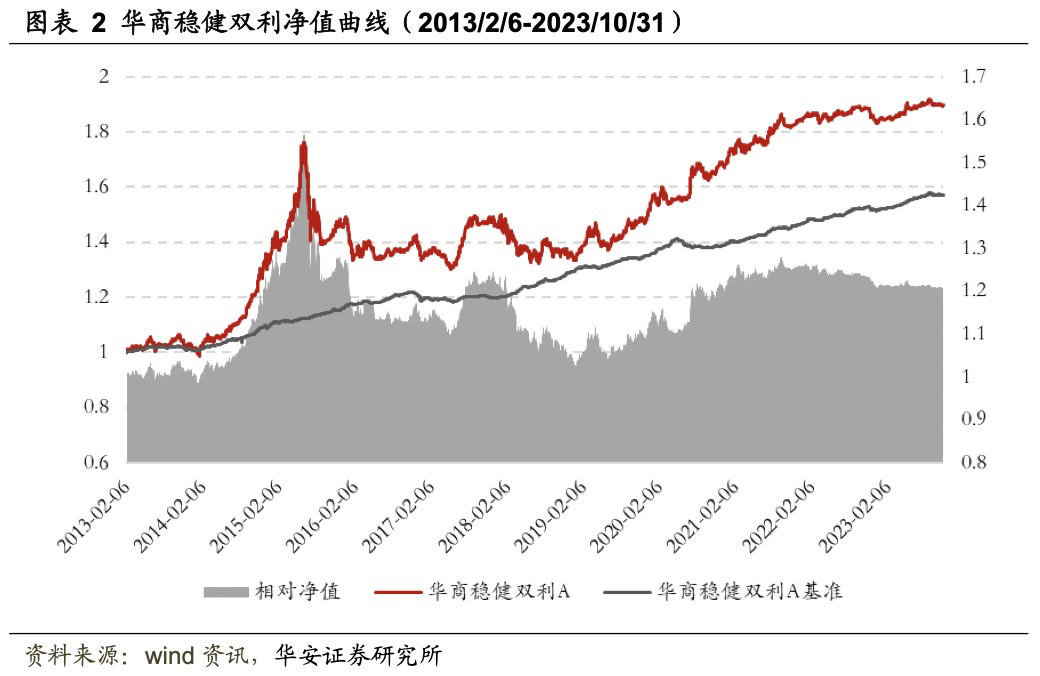

图表2为华商稳健双利的净值曲线,多年来,该产品净值多数情况下位于业绩基准之上,近五年来净值曲线屡创新高,符合绝对收益产品的目标和定位。

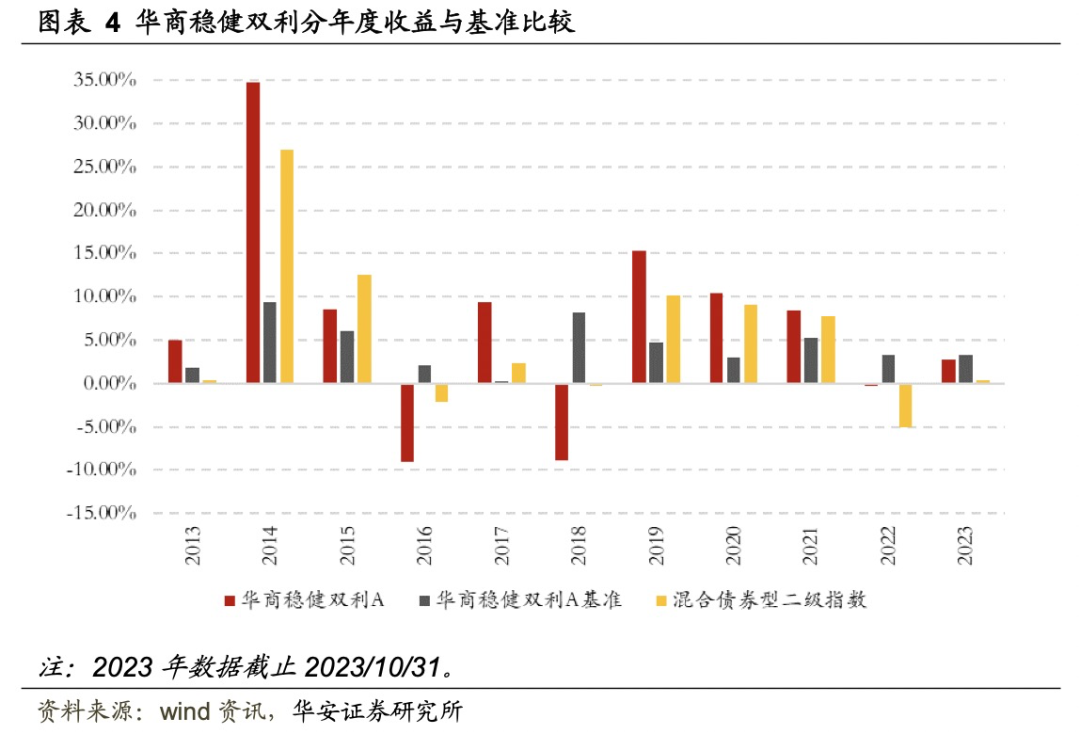

分年度来看,11年期间华商稳健双利超越基准的胜率达到63.64%,尤其是2019、2020、2021年表现十分出色,实现收益15.37%、10.35%、8.39%,相对业绩基准超额10.70%、7.39%、3.16%,在较低的净值波动控制下实现了高额收益,收益超越同类基金(混合债券型二级基金指数)的胜率达到了72.73%,尤其是近五年,年年跑赢同类基金,超额分别为5.21%、1.23%、0.57%、4.82%、2.43%,牛市进攻型强,熊市能抗跌,管理能力穿越牛熊,即使在权益资产大幅受挫的2022年也抗住了回撤,仅下跌-0.25%。

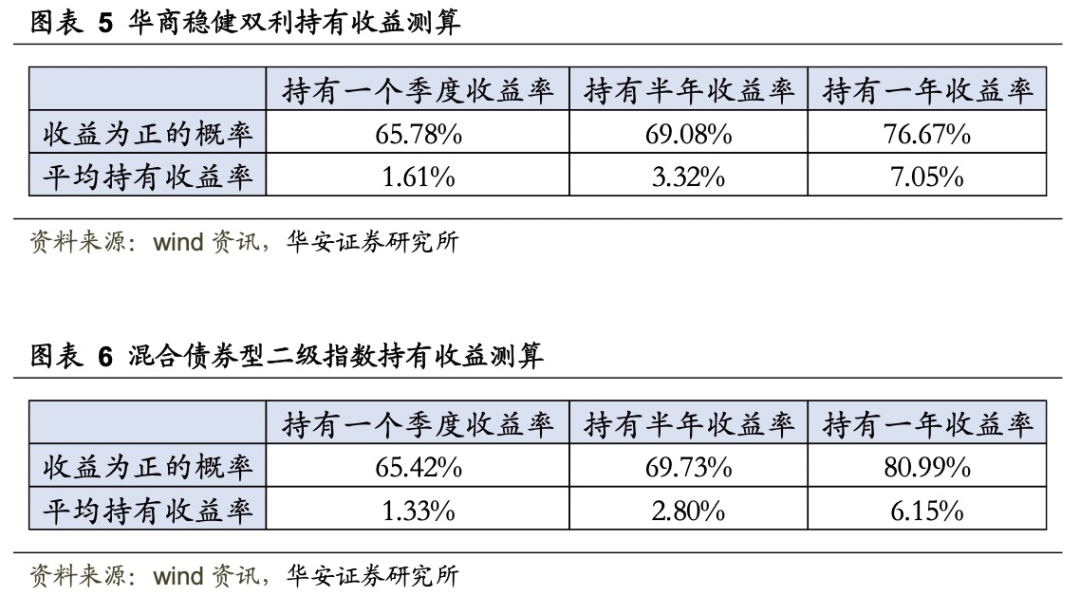

此外,我们不仅关注基金的历史收益率,基金的投资持有体验也至关重要,因此考察投资者在较为常见的投资周期下,例如任意时点买入后持有一个季度/半年/一年的平均收益率以及盈利的概率,使用2013/2/6~2023/10/31的数据测算,华商稳健双利持有一个季度的平均收益率为1.61%,盈利概率为65.78%,显著高于同类指数,一年的平均收益率达到了7.05%,盈利概率为76.67%,在多数持有体验指标上,华商稳健双利均优于同类,且收益能力比较出色。

02

代表产品华商稳健双利投资策略分析

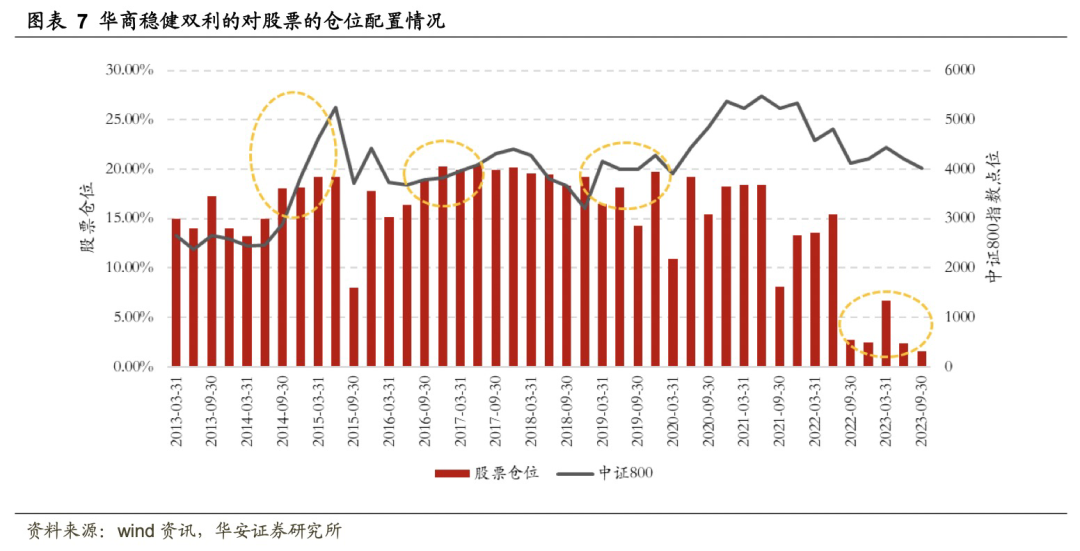

例如其代表产品华商稳健双利以纯债资产打底,基金合同规定对债券资产的投资比例不低于基金资产的80%,股票资产为辅,要求股票等权益类品种投资比例不高于基金资产的20%。用对风险资产绝对仓位的控制做好第一道风险防范。在管理华商稳健双利期间,在市场变局的多个关键时点,提前调整布局,保证了产品长期稳定的业绩表现。

2014年下半年至2015年上半年,基金积极参与股票投资机会,在2014Q1至2015Q2,股票仓位从13.21%上升至19.17%,于2014、2015年大幅跑赢业绩基准,分享了股市上涨带来的收益增厚。

2016年,市场风险释放相对充分,未来继续大幅下跌的概率较低,基金对于股灾后出现的错杀股票给予了适当的配置,挑选估值合理、业绩确定的大盘蓝筹股票进行投资,2016年Q4权益资产仓位达到20.25%,2017年,上证50收涨25.08%,“漂亮50”引领A股上涨。

2018年下半年,基金经理认为以银行、钢铁为代表顺周期品种盈利水平维持在较高位置,但前期受到明显估值压制,有一定的配置价值,Q4逆市布局,加仓权益至19.18%,2019Q1,随着PMI数据的公布,市场预期经济企稳,周期股首先开始了估值修复的历程,基金净值受益于一季度股票市场的强劲表现。

2021年Q3,基金经理认为结构性行情的结构变化很大,风格整体突变,2022年Q1,权益市场表现比较惨淡,尤其是创业板市场,基金在2022~2023年仓位整体保持较低的位置,有效的规避了权益下行风险。

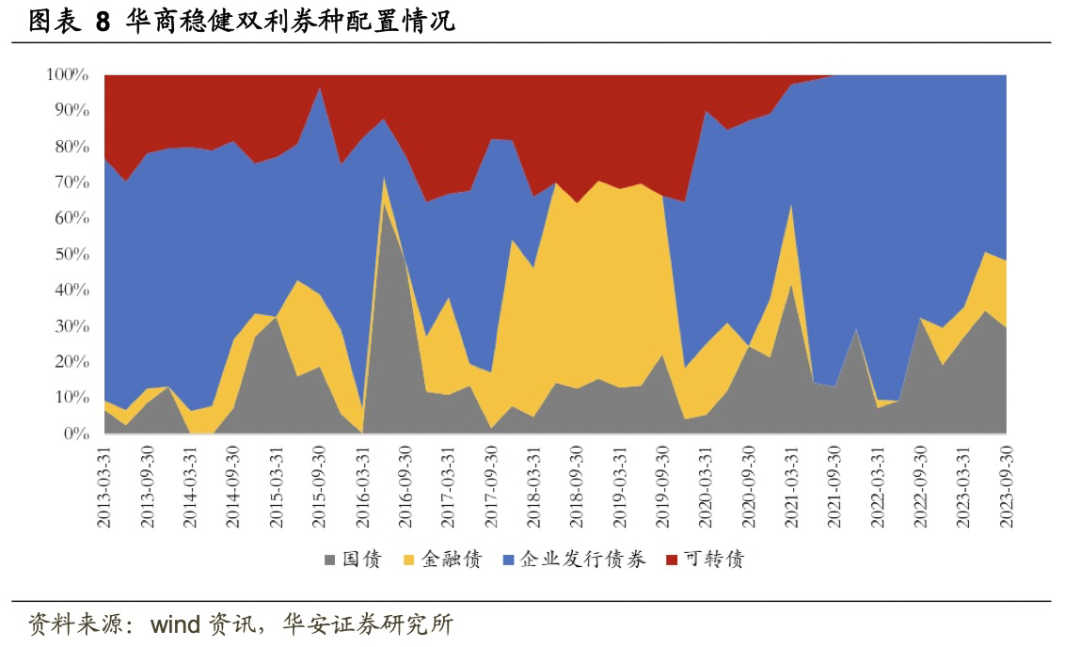

华商稳健双利在券种选择上,以信用债、利率债为主,可转债为辅,采用积极的久期管理策略,会根据市场利率水平灵活变动,杠杆率水平多数在100%~140%之间,在适宜的水平下变动也比较积极。信用水平把控严格,主要投资于高等级信用债,尤其是2020年后,信用债投资以债项评级AAA为主。

华商稳健双利保持着较高的信用债配置水平,而转债作为风险较高的资产,配置比例随着股票的配置节奏同向变动,2020年后,产品的绝对收益定位愈发清晰,未再配置可转债资产。自产品成立之初,在宏观经济稳定增长的基本判断下,基金经理认为信用产品的风险可控,中国十年经济增长路径日渐清晰,呈见底回升的态势,因此基金经理长期主要配置受益于中国经济企稳的信用债。

2017年下半年起,国债收益率连续走高,总体来看,经济韧性较强和对监管的担忧加剧是当时债市调整的主要利空因素,债市情绪较为脆弱,基金逐步将仓位转为国债和金融债。长期以来,基金重仓的债券严控信用风险暴露,多数债项评级为AAA,尤其是2018年后,受中美关系、信用违约、欧洲地缘政治危机等风险事件影响,利率债市震荡走强,且违约事件频出压制了信用债市场的风险偏好,基金经理更加谨慎稳妥,多配国债、金融债,且重仓中不再出现AAA评级以下信用债。

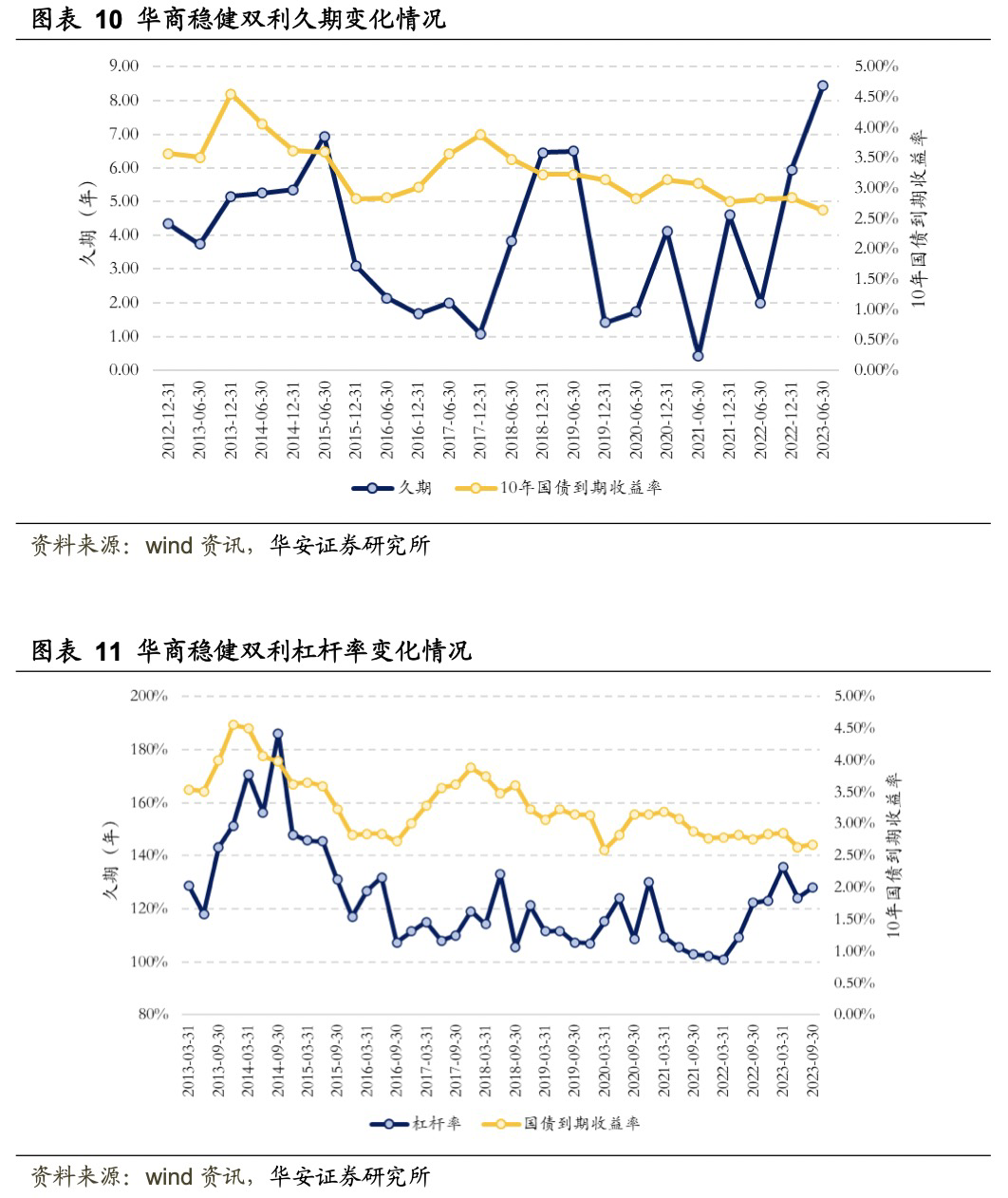

基金采取积极的方式管理久期和杠杆水平,如图表 10、图表 11所示,绘制了基金久期、杠杆的变动与十年国债到期收益率情况。

2013年,债券市场整体偏震荡,基金维持中等久期,2014年下半年,经济和金融数据低于市场预期,货币政策逐步放松,在两次下调市场正回购利率和SLF的利好下,十年期国债收益率快速下行。以高收益债为代表的信用债表现强势,迎来债券牛市,基金在拉长久期的同时提高杠杆水平。

2016年,在债券牛市高位震荡的行情中,基金经理选择了偏防守的策略,逐步降低了组合的久期和杠杆,此后基金的杠杆率水平一直维持在140%以下。

2018年,随着10年国债到期收益率逐步降低,基金拉长了组合的久期,进入2019年,基金经理对于债券市场的判断偏乐观,保持相对较长的久期,Q3,由于债券价格的持续上涨,大幅度的降低了长久期利率债的仓位以止盈,至Q3末久期已经缩短到了比较低的水平。

基金经理在对久期和杠杆的积极管理上,一方面通过自上而下预判宏观政策趋势,另一方面注重配置品种的风险收益比。

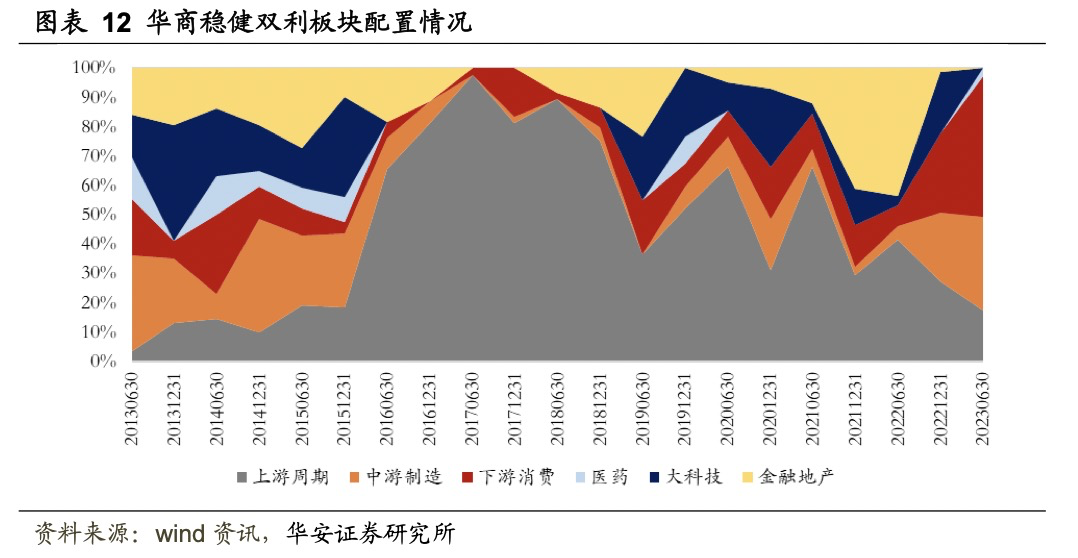

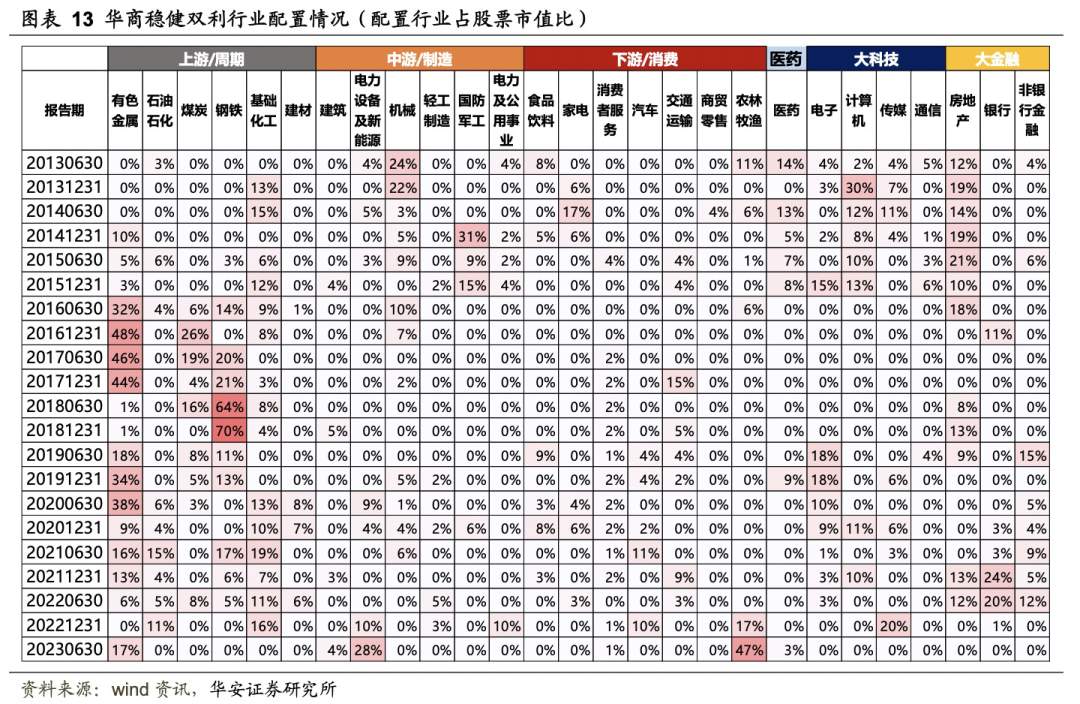

按中信一级行业口径统计华商稳健双利权益部分板块、行业配置情况,如图表 12、图表13所示。

长期来看,基金不拘泥于某个行业或者板块,例如2013~2015年间,基金在各个板块配置较为均衡,在上游周期、中游制造、下游消费、医药、大科技、大金融板块的平均配置比例分别为13.05%、25.22%、12.81%、8.01%、23.36%、17.54%。其管理期间也有明显的灵活轮动迹象,2016Q2开始,基金开始重配周期板块的有色金属、煤炭、钢铁等,2017Q2时,周期板块配置比例达到97.54%,2021年底起,逐步增配大金融板块银行、地产等,2022Q2大金融板块配置比例达到43.59%。

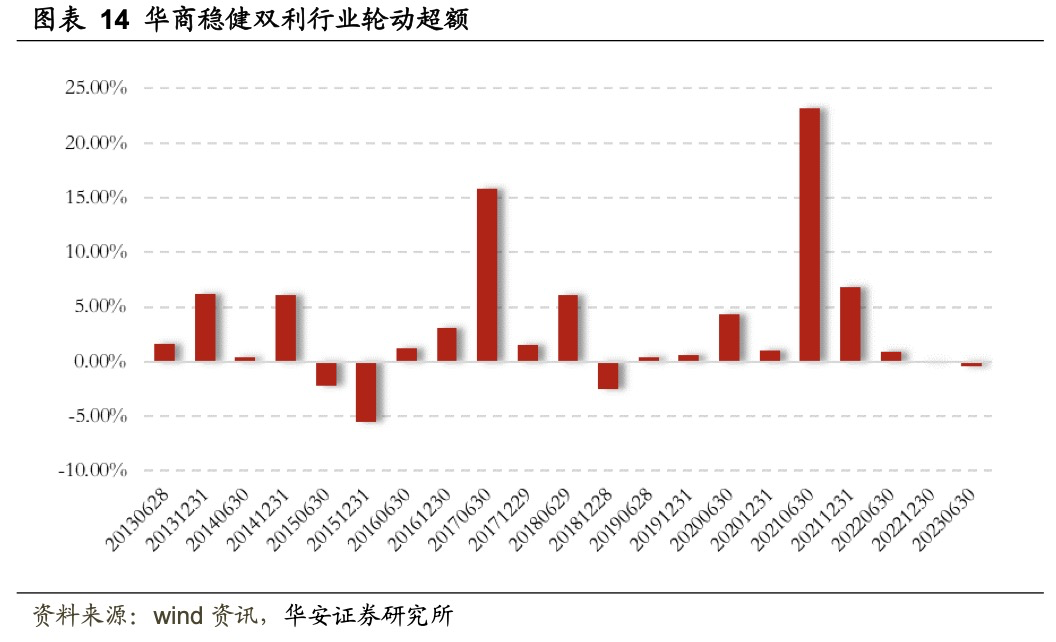

基于基金全持仓统计其行业配置相对于中证全指的超额收益率,图表 14代表报告期后追溯两个月的情况,可以看到,大多数报告期基金的行业配置均产生了不俗的超额,且正向超额的幅度比负向超额的幅度更高,证明了基金进行行业轮动的胜率、盈亏比都较高。

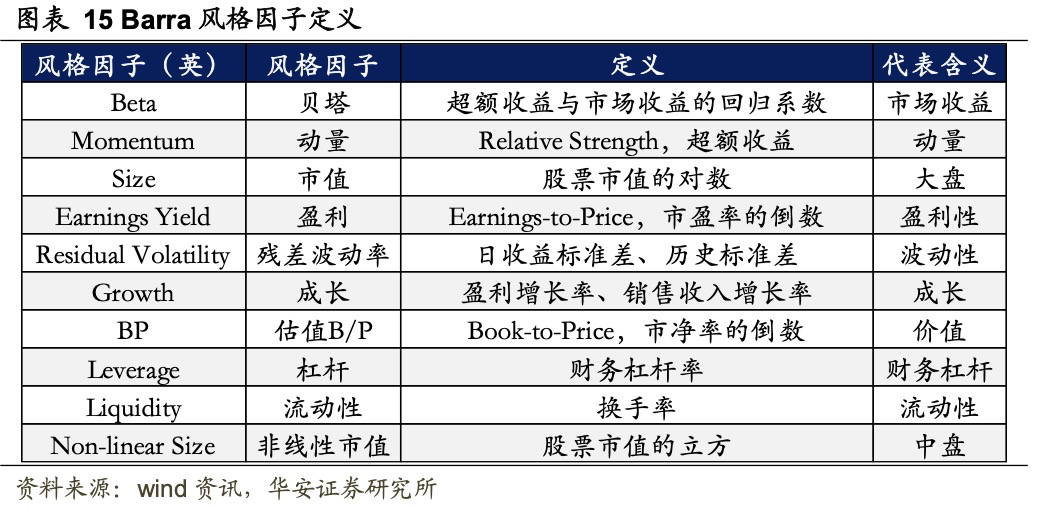

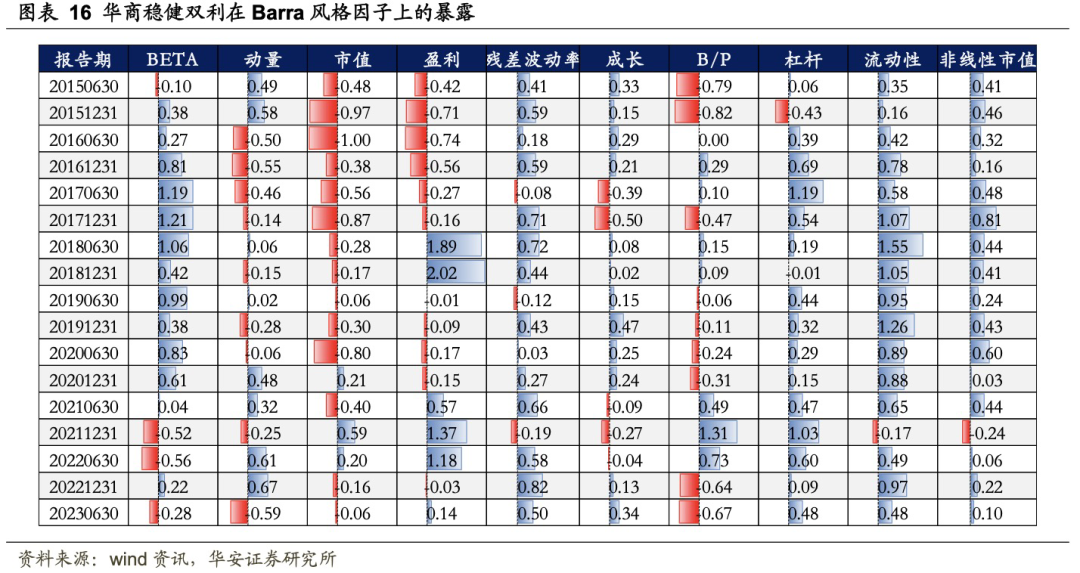

风格层面,参考Barra CNE5模型定义的10个风格因子,对华商稳健双利持仓穿透的个股风格暴露进一步分析,具体定义如图表 15所示。当因子暴露为正时,我们认为基金偏好该类风格;当因子暴露为负时,我们认为基金会规避这类风格。

基金的Barra风格因子暴露如图表 16所示,基金在长期在非线性市值、杠杆、流动性上有正暴露,各期之间风格有所切换以适应市场。2015年,组合偏好高动量、小市值、高成长性的风格。2017年,偏好高Beta、低动量、小市值的风格,2020年,偏好高Beta、高动量、大市值、高成长性的风格,2022年,偏好低Beta、高盈利、低估值的风格,基金的持仓风格与当期市场风格切换方向相匹配。

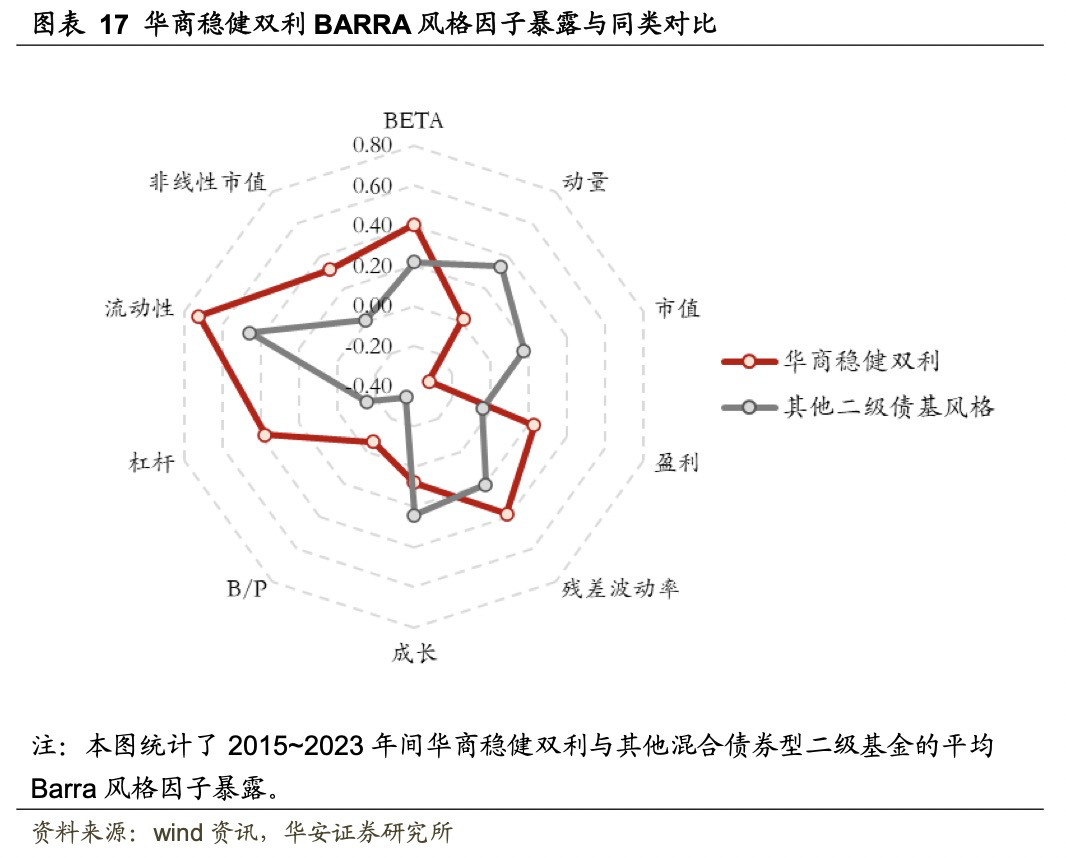

对比华商稳健双利的Barra风格因子与其他混合债券型二级基金的风格,如图表 17所示,与其他同类相比,华商稳健双利更加偏好于高盈利、低估值个股,且动量暴露较低,证明该基金投资个股多数盈利趋势向好、估值合理、质地优秀,且多数布局较早,非追涨买入。

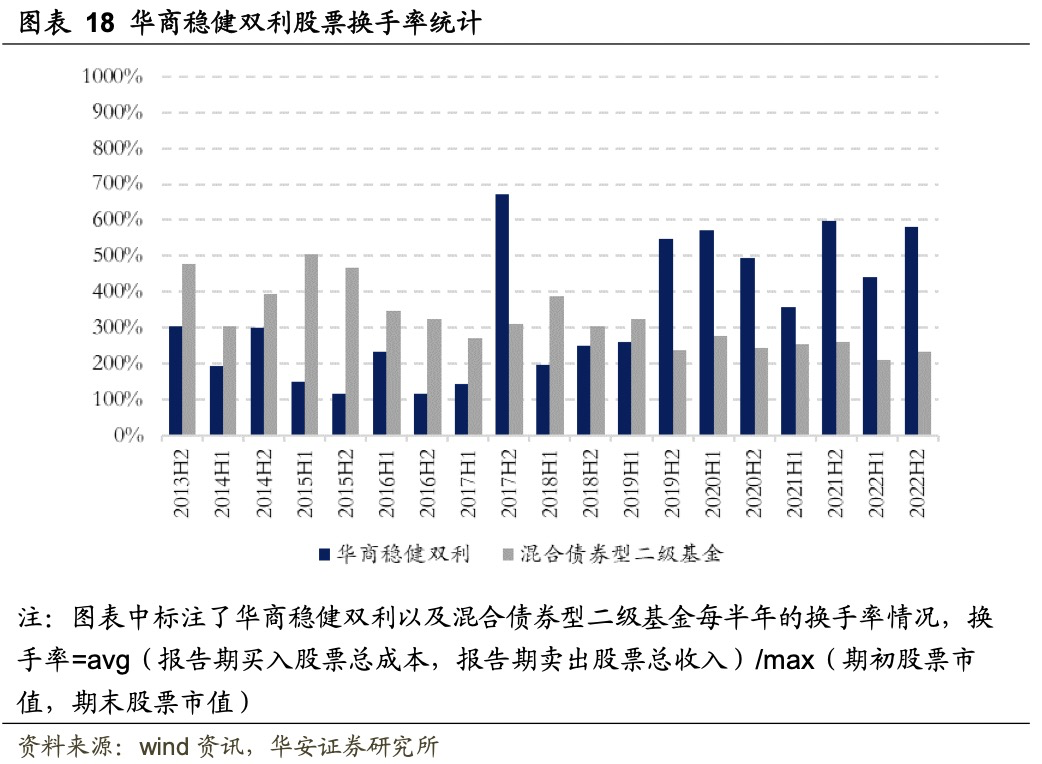

华商稳健双利的换手率2019年前与同类其他二级债基比较类似,2019年后换手率略高于同类,2021年至今市场结构性行情居多,行业轮动节奏加快有关,趋势不明显,灵动的交易策略有助于把握市场短期结构性机会。

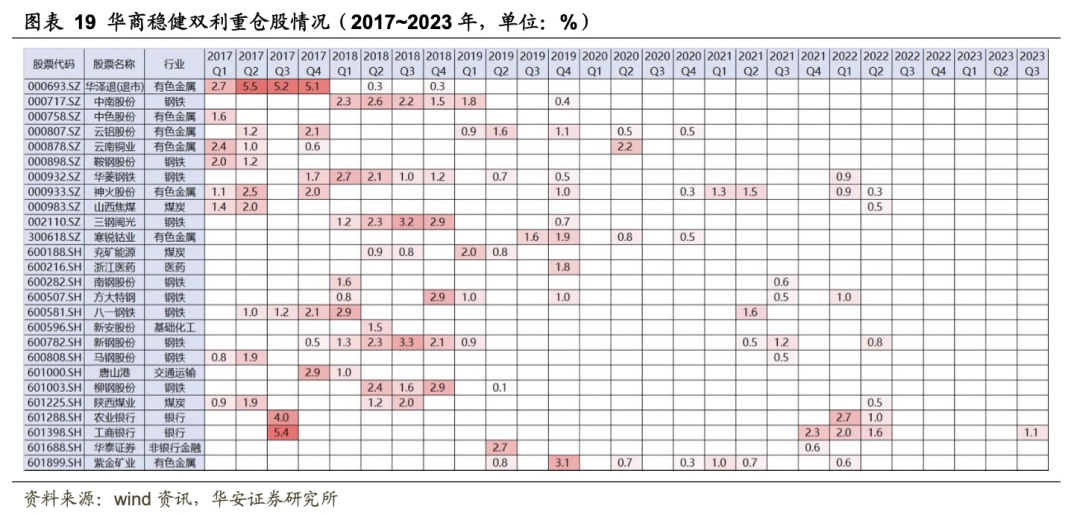

华商稳健双利在个股选择上,当估值合理、基本面向好时提供买入机会;个股被严重低估时考虑重配;估值过高、基本面发生拐点时卖出。2017年至今,持仓占净值比有过超1.5%情形的个股如图表 19所示,例如2017Q3、2022上半年重仓持有农业银行、工商银行,2018年重仓持有中南股份、华菱钢铁、三钢闽光、新钢股份、柳钢股份等。2019年后,多数个股不会重仓超过连续两个季度。

2023年上半年,从2022Q4、2023Q1、Q2定期报告中得知,基金虽然未曾重仓工商银行、中国银行等股票,但在这些个股上做了较多次波段操作,交易比较灵活,擅长把握结构性机会,在2023年权益基金整体表现不佳的情况下,截止10月底,华商稳健双利收涨2.78%,在同类中排名遥遥领先。

03

其余固收+产品收益风险比高

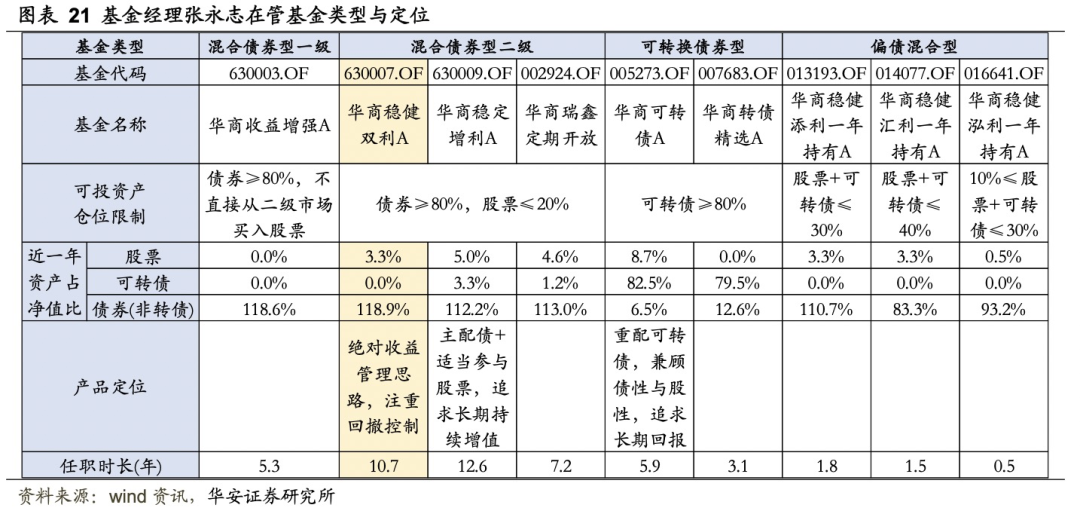

此外,张永志先生在管的产品类型还涵盖一级债基、可转换债券型基金、偏债混合型基金,多数以债券资产打底,事前通过基金合同对风险资产的绝对仓位施加严格限制,做好第一道风险防范。同类型产品中,也有定位的差异,以此满足不同投资者的需求,可见张永志先生擅长不同风险等级的固收+产品的管理。

例如上文详述的华商稳健双利(630007.OF)作为一只混合债券型二级基金,其秉承绝对收益管理思路,注重回撤控制,近一年来股票资产占基金净值的平均比例为3.3%,风险资产占比较低。而同为混合债券型二级基金的华商稳定增利(630009.OF),其产品定位为“主配债+适当参与股票,追求长期持续增值”,其近一年的风险资产仓位略高。另一只管理时间较久,定位差异较明显的基金是华商可转债(005273.OF),其重配可转债,兼顾债性与股性,追求长期回报。

虽然风险等级有差异,但华商稳健双利(630007.OF)、华商稳定增利(630009.OF)、华商可转债(005273.OF)独立管理以来的年化回报均超过了5%,三只产品在同类中的排名均处于前30%。华商稳定增利获得总回报124.20%、净值翻倍,相对基准的累计超额收益也达到了30%以上,非常可观。

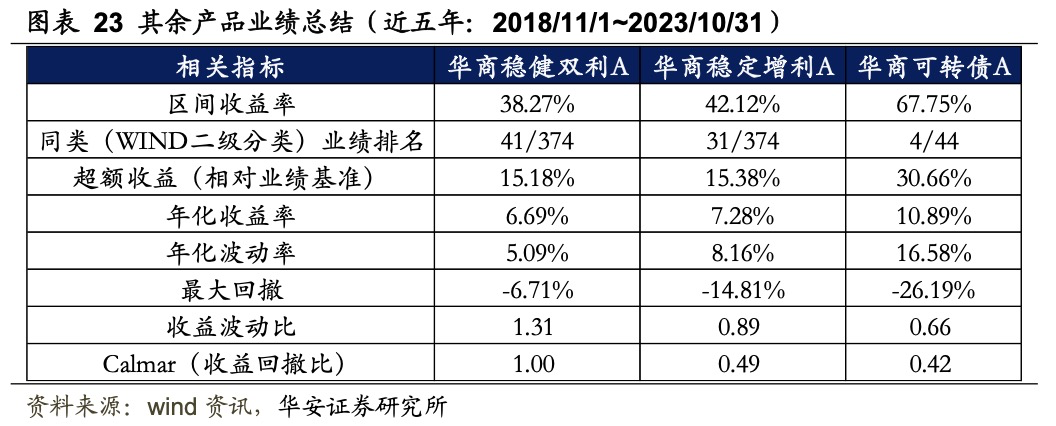

固收+产品的收益风险特征符合产品设计定位,例如从年化波动来看,华商稳健双利、华商稳定增利年化波动率低一些,仅8.23%、8.19%,年化收益率分别为6.16%、6.60%,华商可转债由于80%以上的资产投资于可转债,因此年化收益、波动更高,分别为7.28%、16.70%。张永志先生对不同策略类型、不同风险中枢的固收+都具有优秀的运营与把握能力,其能力圈广泛而全面。

从近五年收益率来看,张永志先生的业绩更为出色,三只产品在同类排名中均位于前15%,证明基金经理能力日益精进,风格越来越适合市场,业绩越来越出色。华商稳健双利的收益波动比和Calmar比均超过了1,最大回撤仅-6.71%。

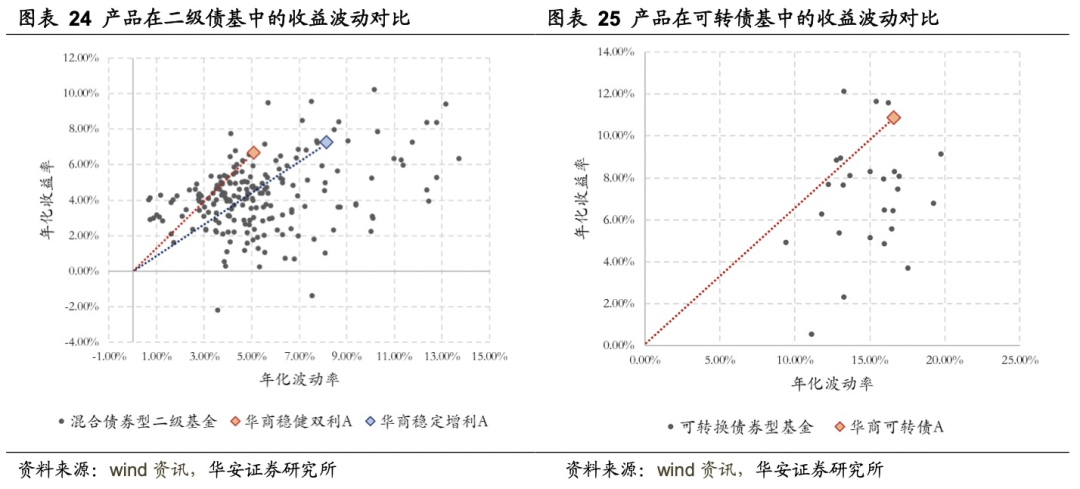

从近五年与同类产品的收益波动散点图对比来看,可以发现华商稳健双利、华商稳定增利的收益波动比超过了大部分的同类产品,投资性价比很高,华商可转债的收益波动比在可转换债券型基金中也遥遥领先。

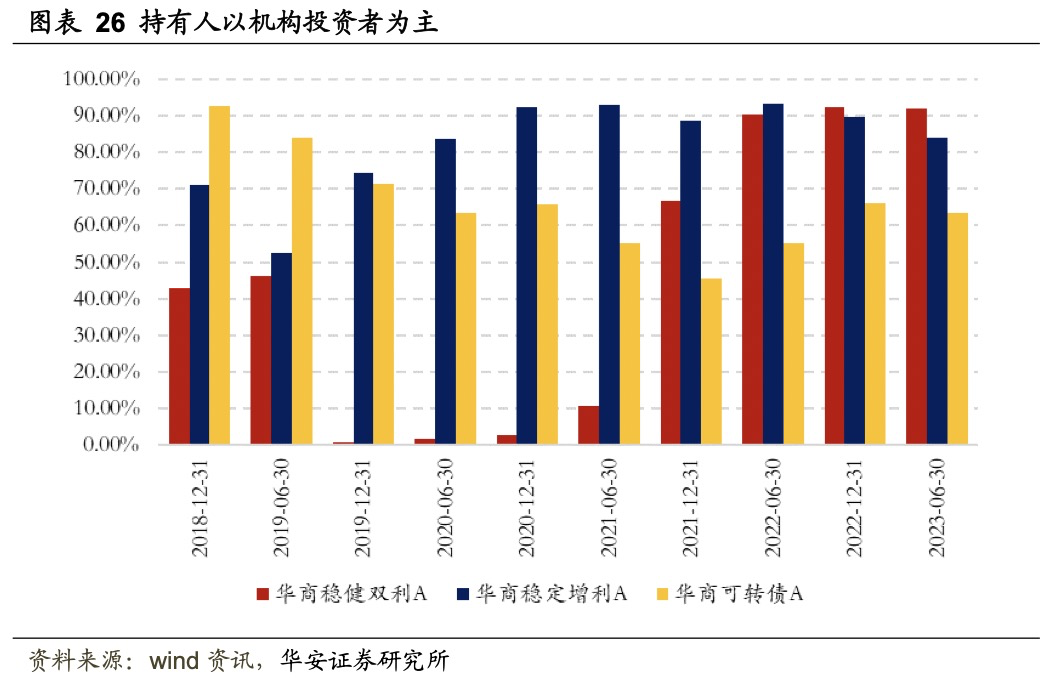

三只产品的基金持有人均以机构投资者为主,2019年以来,华商稳健双利的机构持有比例持续上升,截止2023/6/30,机构持有比例达到90%以上,几乎全是机构投资者持有该基金,证明张永志先生越来越受到专业投资者的认可。

04

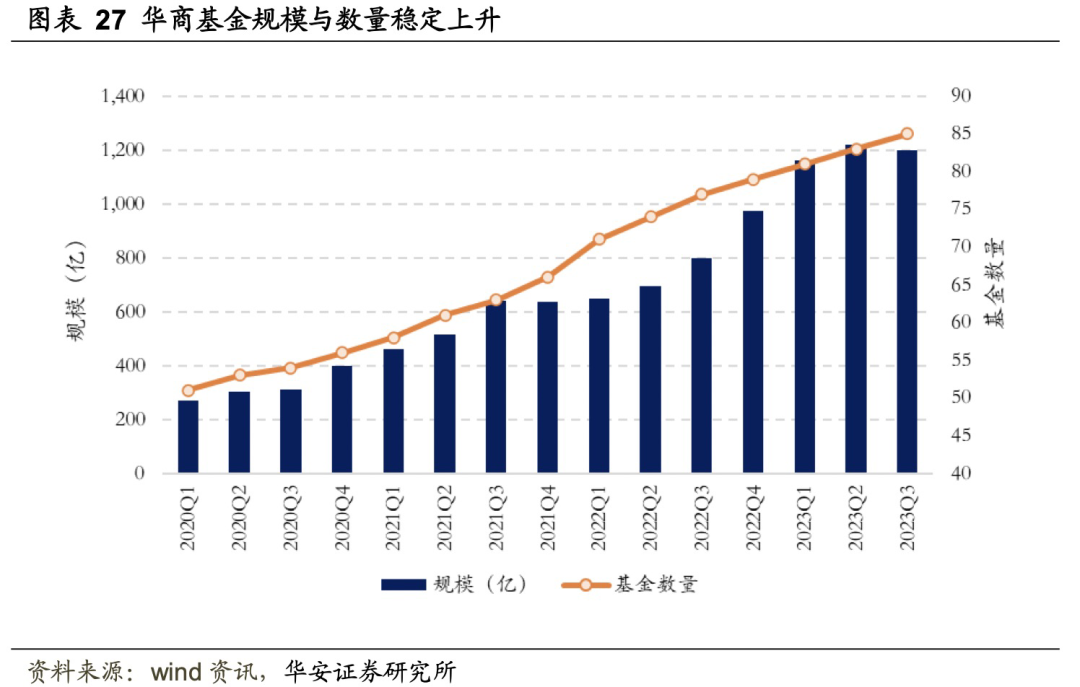

华商基金:超额业绩长期突出

50.《投资者评价基金时会考虑哪些因素?》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选