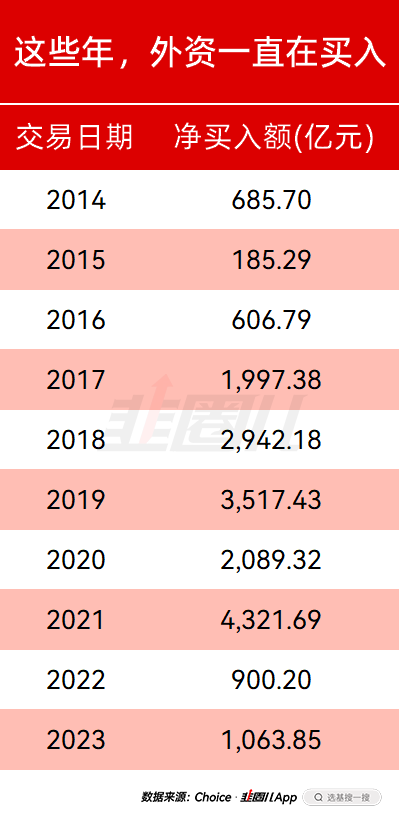

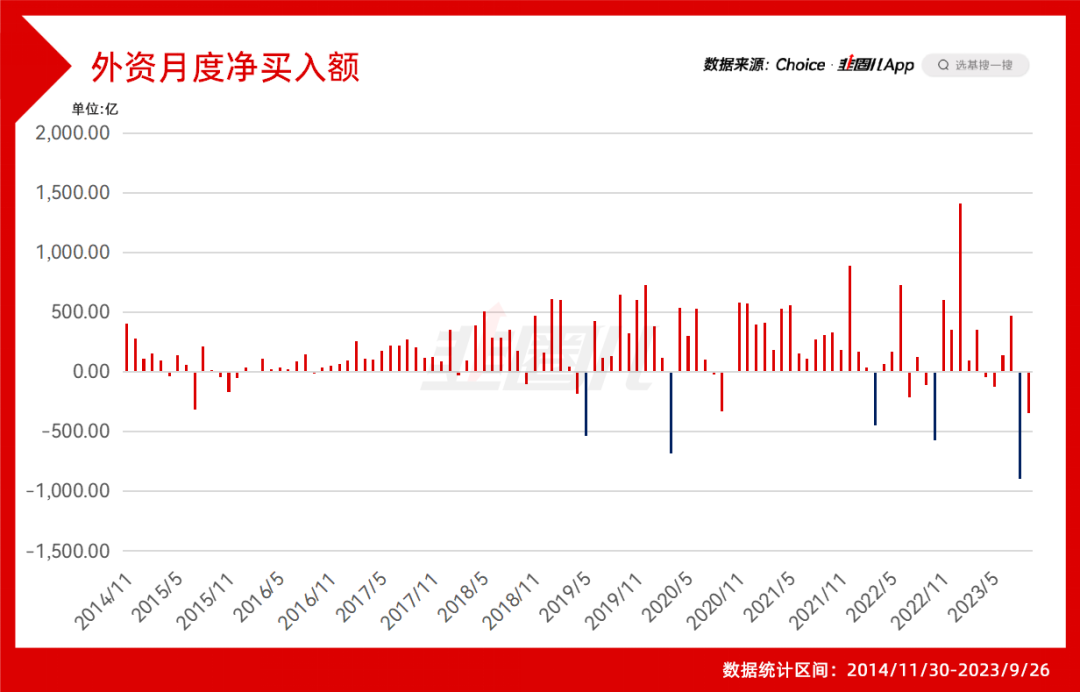

一晃几个月过去了,不知大家有没有适应没有预估净值下的基金交易?这几个月行情惨淡,没有实时预估,各位的生活有没有平静一些?我觉得大家现在已经不太关心“基金经理偷吃”的问题了,取而代之,大家操心的是北向资金跑路的问题。最近就有几条新闻,是围绕北向资金的,说是信息披露机制的可能要进行一定的优化,目前券商中国、第一财经等官媒的吹风已经开始了,也许国庆之后会出台进一步的改进建议。现在咱们整天盯着北向资金指标,把外资的买卖当成了报时人,股市下跌遇上了外资流出,就像困在垓下的楚军的听到了楚歌,难免会怨气横生、军心动摇。其实北向资金没我们想的那么神,有的操作也很反直觉,下面来展开聊一聊。第一,从有数据以来,北向资金每年都是净流入,即使是今年,北向依然净流入了千亿。2018年那时候搞贸易战,按现在咱们的思路应该是外资咔咔跑路,结果呢?外资那一年流入了将近3000亿,做多中国比内资还坚定。有朋友可能会觉得,贸易战带来的脱钩影响是循序渐进的,2018年那时候还没后来那么明显,那2021年呢?拜登上台中美关系并没有实质性改善,可外资还是流入了4300亿,是有统计以来的最高值,为什么?2021年其他国家还被Covid-19影响,我们是最早恢复过来的大国,也承担了维系世界供应链稳定的重要角色,国内的新能源产业革命也如火如荼进行,你说外资能不买吗?所以说,打铁还需自身硬,我们拦不住美联储加息,也左右不了汇率,能做的就是搞好经济,国家跟股票是一样的,只要基本面过硬,总会有人买。第二,与我们直观感觉的聪明钱相比,外资的买卖更多是顺势而为,并不一定是低买高卖。从月度数据来看,历史上几次北向资金大幅流出跟宏观事件息息相关,和基本面关系反而不大,而且那些外资大幅撤出的行业,在之后的1个月或3个月,表现其实还不错。如果外资卖咱也卖,搞不好就是底部割肉、顿足捶胸,只是今年8月开始的这波流出已经创下了月度的新高且暂时没有扭转迹象,不知道会演绎到何种地步,但有一点可以肯定,将来涨起来再回头看,现在大概率又是个好买点。在纠正2015年之前的炒小炒烂,主题投资方面,外资对大A 是有帮助的,在外资的刺激下2016-2020这波基本面、蓝筹股驱动的行情和外资持续托底当然也是有关的。但A股一向翻脸不认人,这几年大盘股什么表现大家也知道,A股的机构投资者在调仓换股搞小市值,大股票又不受待见了,外资重仓股依然以知名白马股为主,在主题投资的市场里自然显得有些局促。所以,对A股投资人来说,外资卖掉的东西,没准也能涨;外资不买的东西,不一定不会赚钱,那北向的重要性,是不是也没那么强了?说实话,我以前从不关注北向资金的情况,因为从历史上看,北向资金的流入流出和上证指数的涨跌,并不是特别的一致。我刚刚把开通沪股通、深股通以来,东财全A与北向资金净流入数据做了一个对比——从沪股通开市以来,共2091个交易日,涨跌幅和外资流向同步变动的交易日占比63%,只是今年以来的同向变动的比值提高到了68%,而对北向越来越敏感的下半年,这一比例提高到了78%。这和我们的体感是相似的,因为最近“地量地价”的声音越来越大,A股两市总成交额距离之前顶峰的1.3万亿,萎缩到了现在的6千亿,这就已经腰斩了,所以外资的边际定价权就看着比较明显,吸引了我们的注意力,可能等市场上涨,成交量恢复,对外资的关注又没这么高了。所以,北向资金流向其实就是个客观的数据,摆在那里,自有其存在的意义。如果像基金预估净值那样一关了之,我个人是反对的,监管大概率也不会这么干。但优化一下披露机制,改成月度、季度,适当拉长数据统计的口径,以此减弱对大家敏感、脆弱神经的刺激,我觉得倒是可行的。毕竟,对咱来说,对行情的紧密追踪,并不能赚到什么钱,倒是亏钱的时候总会在场,想要真正赚到钱,有时候最需要的反而是一定的钝感力。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿