在下降基本面中,寻找左侧拐点

我们不去赶浪 我们不去远方 我们只在平静的生话里 驻足停靠

当我写下本篇推送时,正在单曲循环着房东的猫的新歌《在无常中抛下一个锚点》,近期很符合我心境的一首歌曲。

在经历了去年11月以来A股的快速反弹,当下似乎又进入了一个瓶颈期,超卖中的技术指标,追高不敢,减仓又怕踏空。

股市无常中,要想让持仓安稳一些,的确是要去寻找下一个锚点,一个涨了没那么多,一个甚至还带有逆向特色的行业锚点。

哪个行业是我的“下一个锚点”?

今日将开始发行的华夏中证生物科技主题 ETF 发起式联接(A份额:017604 C份额:017605)所跟踪的中证生科(930743)为代表的生物科技,正是我考虑中的锚点之一。

白酒向上,医药向下

始于2022年11月的这波反弹,对于医药股的拥趸,依然满眼都是泪。

下图是申万31个一级行业指数的阶段表现,按照60日涨幅排序,可以看到医药生物(绿框处)有多颓。

没有比较,就没有伤害。

对于医药股投资者而言,相比阶段涨幅更让人胸闷的,是“喝酒吃药”这对核心资产“好基友”在近期行情中的分道扬镳——食品医药行业能有如此优异的表现,说到底还是白酒领跑。

白酒向上,医药向下,怎能不让人伤心。

基本面的向下与向上

为什么当年“核心资产”的两大板块,走势如此迥异?

归根到底,基本面使然。

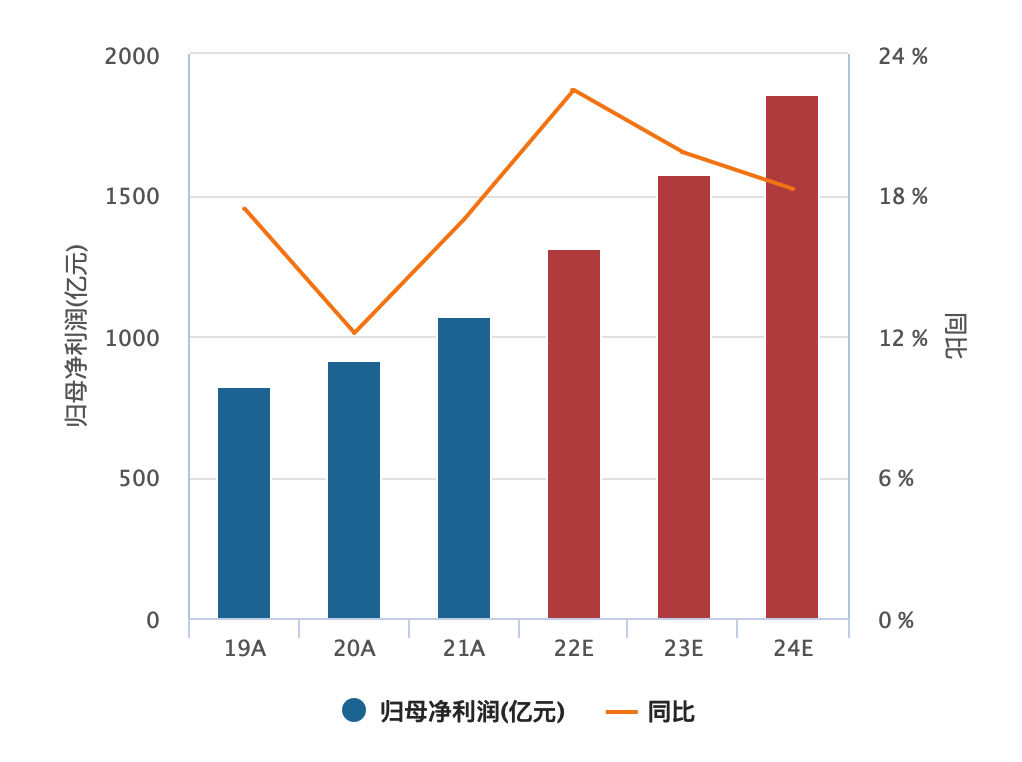

下图是Wind资讯中中证白酒的归母利润的一致预期,可以看到无论是2022年还是2023年乃至2024年,都依然处于一个利润高增长时期,哪怕是看起来增速相对回落的2024年,都依然高于2019年至2021年的三年。

请让我们回顾一下“核心资产”当年走红的一个核心逻辑:在全球无风险利率不断走低的背景下,资金愿意为稳健增长给予更高的估值,这就是白酒医药当年估值不断走高的原因。

始于2022年11月的这波反弹,核心驱动是什么?

此前无数次说过,本轮A股反弹的核心驱动,依然是全球无风险利率的下降,代表自然是10年期美债收益率。

为什么10年期美债收益率无法驱动医药的反弹?

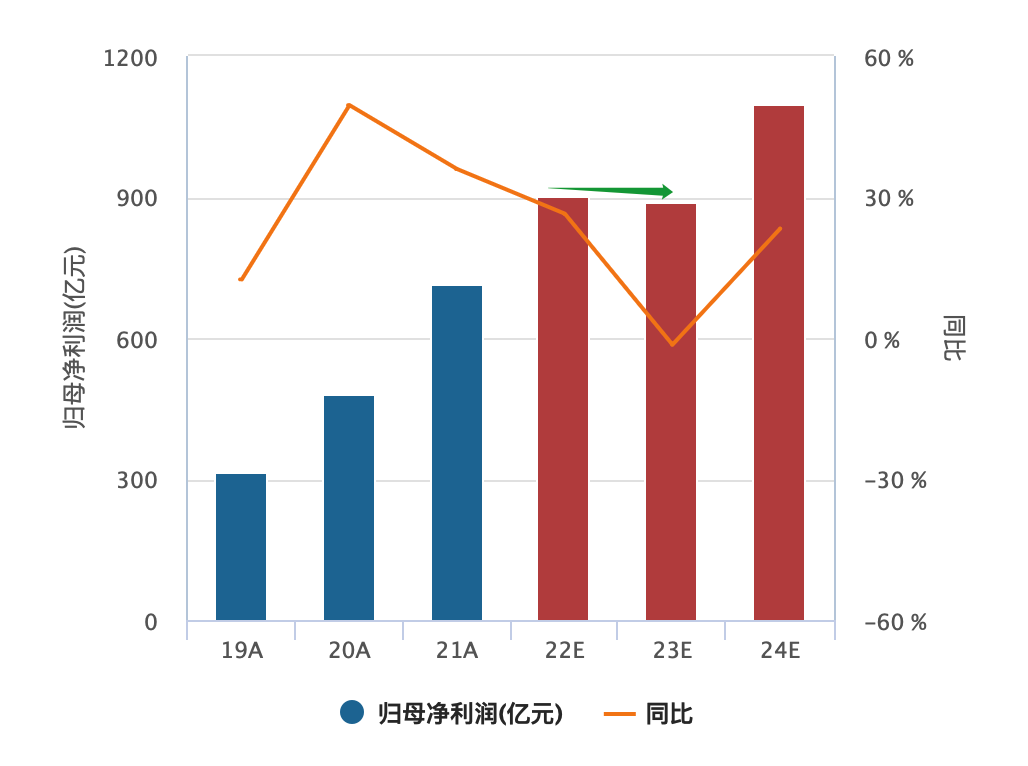

答案在下图中。

这是中证生科指数的Wind一致预期,明显就能看出与中证白酒的差异。

分析师对医药行业2023年的利润预期,是走平并轻微下滑的。

在2019年至2021年之间,中证生科的利润增速稳定并高于中证白酒,市场追捧并不奇怪。但是站在2022年展望2023年的当下,中证生科的利润稳健增速不在,核心资产的逻辑自然出现了断链。

困境反转逻辑看医药

虽然2023年,一致预期对中证生科指数的盈利不看好,但作为投资者,还需要注意的是:一致预期对于中证生科2024年的预期还是颇为乐观的,同比增速达到23.27%,这是一个相当可观的数字了。

是的,当下看待中证生科代表的医药板块,某种程度上是要采用价值投资的困境反转去考虑的。

基本面的困境和反转,在一致预期中,其实都有了初步的体现。

当然,一个好的困境反转行业,低估值很重要,足够低的估值,才能够提供比较好的安全垫保护。

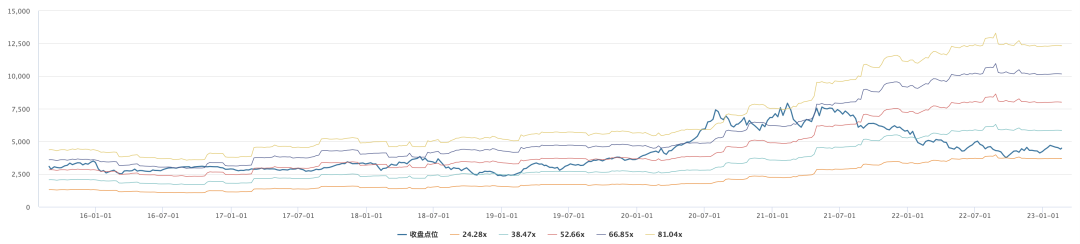

下图是中证生科的PE-Band,可以看到本轮反弹,始于24倍动态市盈率,是中证生科指数过去10年的极低值。

够低的估值,对医药股是很好的支撑。

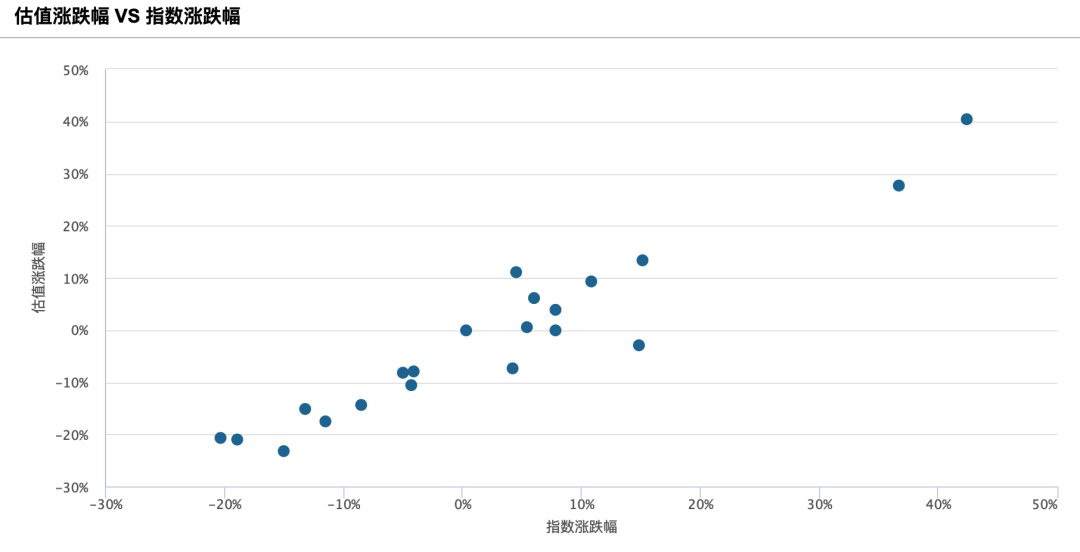

但医药股要强有力的反弹,估值光低不行,还是得有显著的估值升幅。

下表是Wind资讯过去5年20个季度中指数涨跌幅与估值涨跌幅的散点图,可以看到这两者高度相关。可见中证生科的涨幅,核心依赖估值上涨驱动。

估值改善的信心何在?

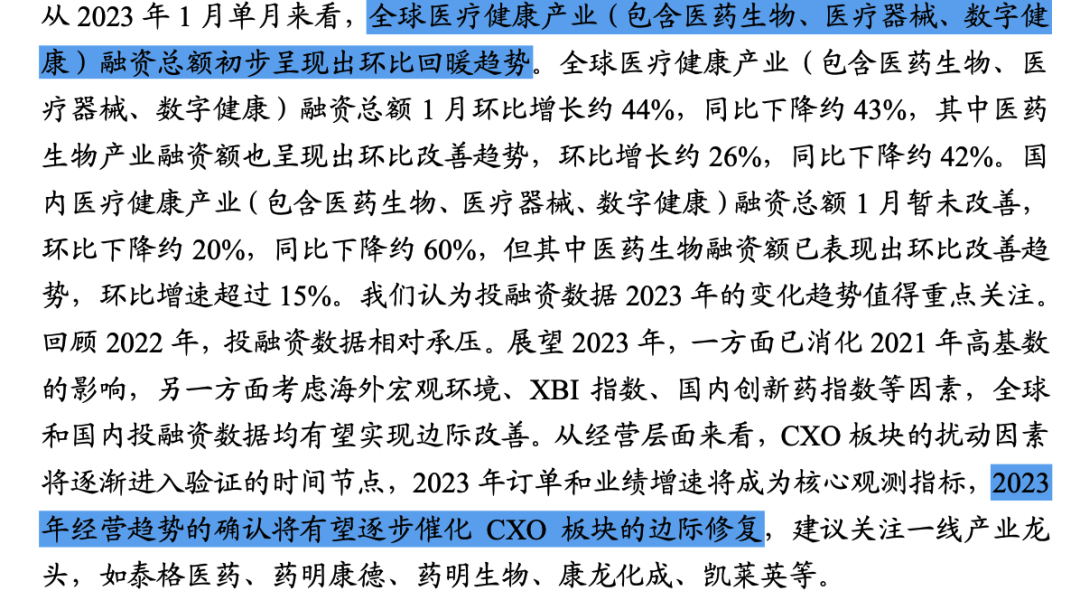

兴业证券2023年2月的医药行业投资月报《复苏是短期重要主线,继续推荐消费医疗+创新药+创新药产业链》中有这样一段数据,值得紧密关注——全球医疗健康产业的融资总额出现环比回暖趋势。

春江水暖鸭先知,健康产业能获得更多的融资金额,证明有更多增量资金愿意进入这个领域,当愿意进入资金越来越多,才能在供需改变之下,逐步提升整个行业的估值,进而驱动二级市场估值的改变。

从左侧买出拐点

此时此刻,医药并不在风口,甚至是滞涨的那一个。

但对于一个有耐心的价值投资者,这并不是一件坏事。当医药处于相对左侧的位置之时,意味着投资者有更多的时间去累积仓位。

从一个图表阅读者的角度,中证生科指数虽然反弹的慢,但是走势却是颇为稳健,一个底部高于一个底部,一个高点高于前一个高点,呈现漂亮的一浪高于一浪的走势。

这样持续大多之后不急不缓的反弹,通过定投来积累仓位无疑是比较稳妥的选择。

在定投上,场外基金相比ETF无疑有着更大的优势——一旦设定,无需干预就会自动下单,既避免大跌时不敢下手抄底,又避免大涨时又不敢追高。

从这点而言,此时此刻发行的华夏中证生物科技主题 ETF 发起式联接(A份额:017604 C份额:017605),无疑为基民在捕捉生物医药行业“困境反转”可能中提供更稳健的工具载体。有兴趣的投资者,不妨关注。

本篇文章来源于微信公众号: EarlETF