如何捕捉医药板块的反弹主线?

导读

1、医药具有刚需属性,行业比较优势明显。受益于医保改革,医药行业有望持续发展。细分来看,无论是创新药、生物制药还是医疗服务业,均存在较大的市场空间。

1)中国医药近年来市场保持着超过全球医药市场的快速增长。放眼海外,在全球医药产业链、供应链加快重塑的当下,中国医药产业有望迎来全球价值链地位提升的新一轮机遇期,打开海外市场需求。

2)创新药:国际化逐步落实,创新长期价值逐渐显现。随着近年来国内生物医药行业快速发展,药物创新蔚然成风。后续随着更多的产品数据发布以及国内药企积极参与国际交易,本土创新药出海后续依然可期。

3)生物药:需求依然强劲,行业空间广阔。生物药行业下主要包含疫苗及血制药两大赛道。中国疫苗产业有望在布局创新、寻路海外,实现长期增长;近年来,血液制品行业集中度持续提升,且趋势有望延续,拥有资金、技术、规模等优势的大公司将从中获益。

4)医疗服务:关注医院端需求回补,消费升级扩容正当时。医疗端:出院人数增长趋势显著落后于门诊人数,医院端需求有望回补;消费医疗:消费升级扩容正当时,具备产品迭代能力和医疗网络的龙头受益。

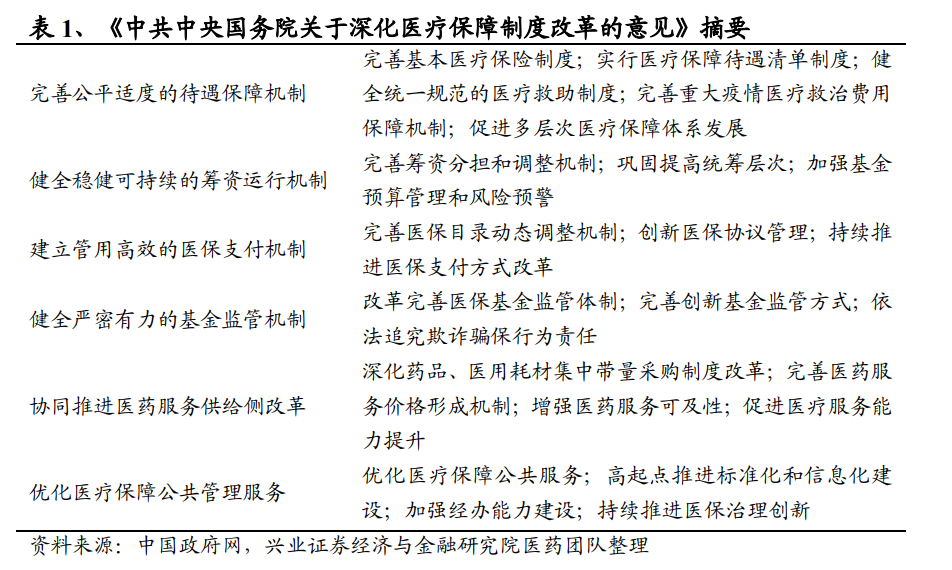

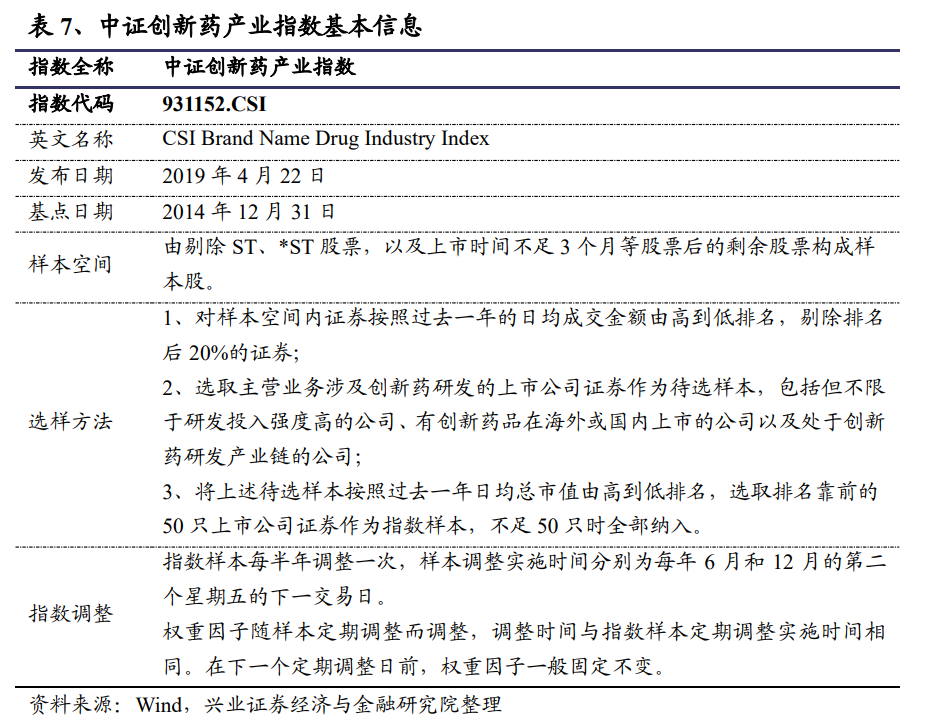

2、中证港股通医药卫生综合指数(HKD)(930965.CSI)及中证创新药产业指数(931152.CSI)分别发布于2017年6月23日及2019年4月22日,旨在反映港股通医药板块及创新药板块的整体表现。

1)指数表现:中证港股通医药卫生综合指数短期业绩优异;中证创新药产业指数自基日以来业绩累计收益超越了同期的中信医药指数及申万医药生物指数;

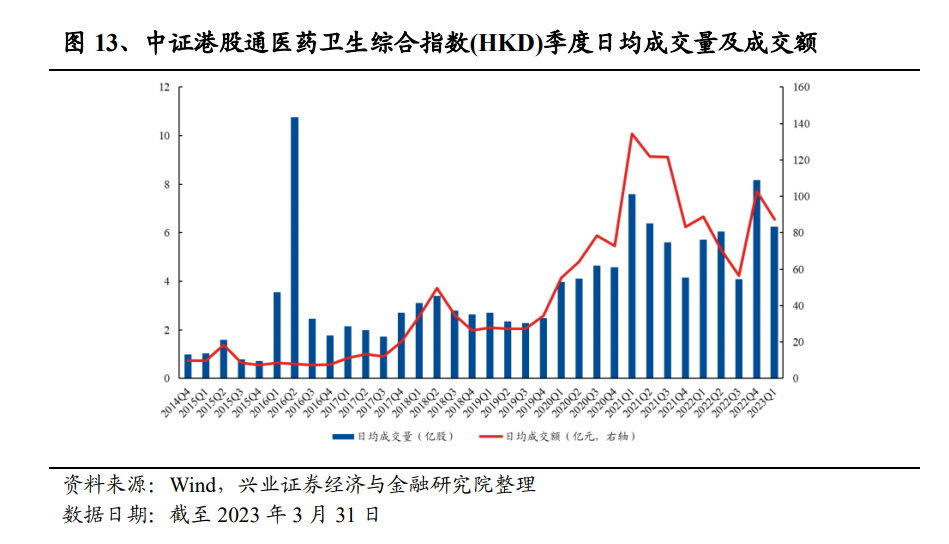

2)指数流动性充裕:两只指数流动性充裕,可容纳较大规模资金;

3)市值分布:两只指数大中小盘兼具;

4)行业分布:深度覆盖生物医药细分板块;

5)估值水平:两只指数整体估值水平均处于历史低位,配置性价比凸显;

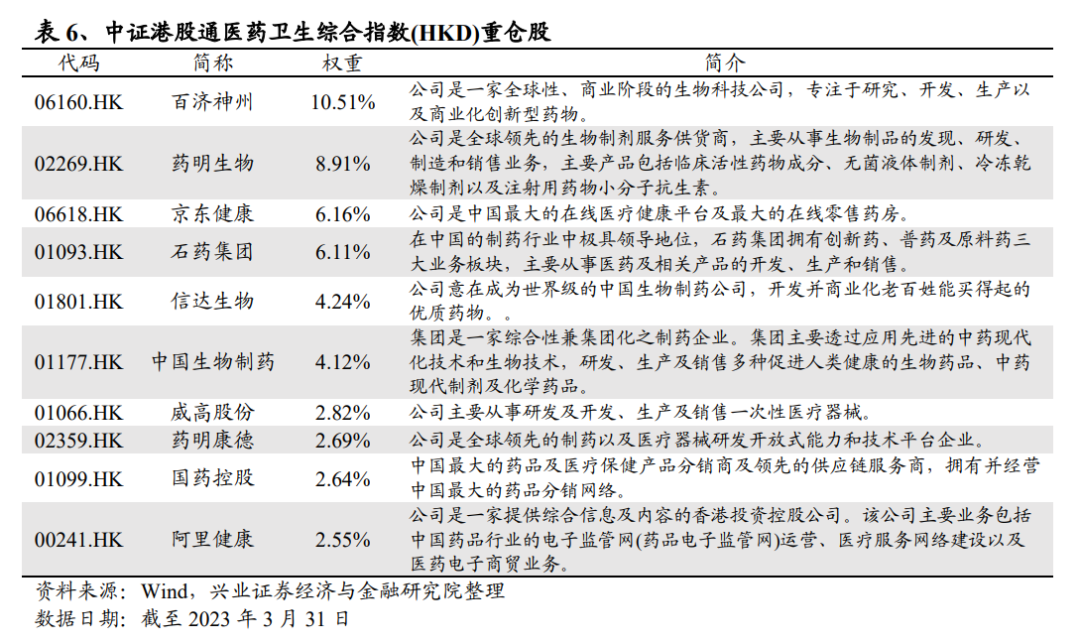

6)个股分布:两只指数前十重仓公司权重合计占比均超5成;

7)指数特征:两只指数均展现出优秀的盈利能力,且成长特性凸显。

3、创新药ETF(159992)跟踪中证创新药产业指数,于2020年3月 20日成立,为投资者提供了创新药板块的投资机会,基金的规模及流动性均位于同标的产品第一;港股通医药ETF(159776)跟踪中证港股通医药卫生综合指数,于2022年3月7日成立,为投资者提供了布局港股医药板块的便捷工具。

风险提示:板块表现不达预期风险;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

一、医药生物行业:创新升级,布局成长

1.1

医保改革持续进行,利好医药行业发展

放眼海外,在全球医药产业链、供应链加快重塑的当下,中国医药产业有望迎来全球价值链地位提升的新一轮机遇期,打开海外市场需求。从人口红利向工程师红利逐步迁移,中国医药产业的国际竞争优势也有望随之从单一成本优势向差异化产品优势及高效创新优势(如创新药领域的临床研发优势、医疗器械领域的医工合作创新优势等)不断提升。畅通国内国际双循环,中国医药产业大有可为。

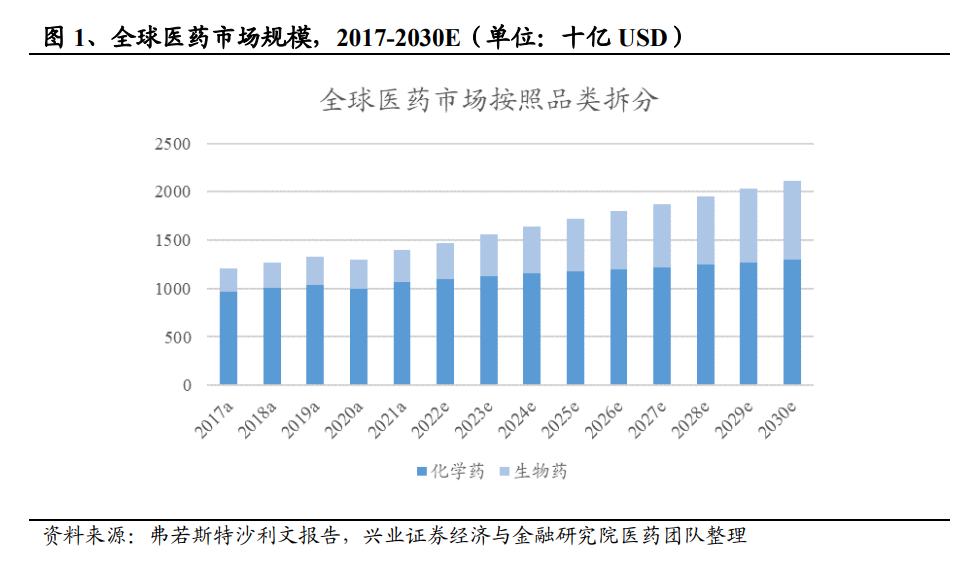

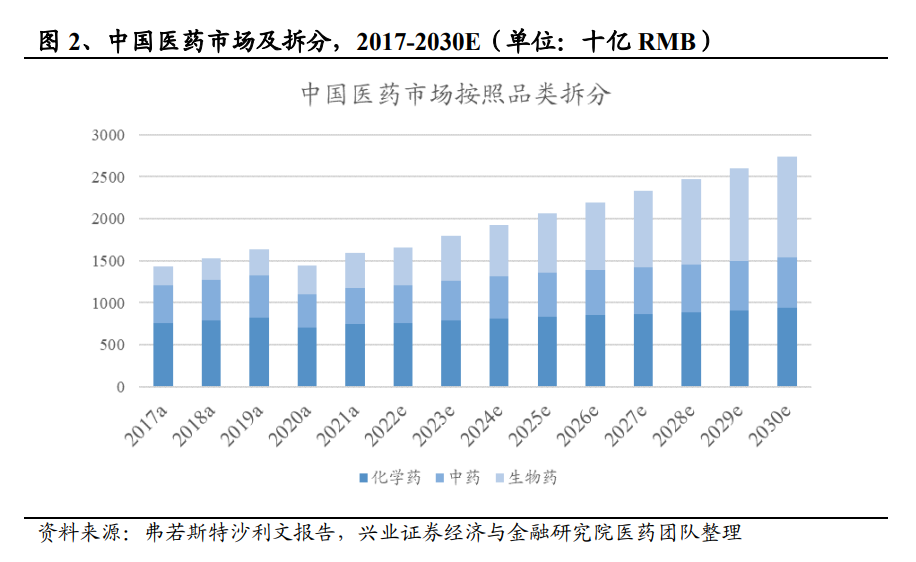

中国医药市场有望保持着超过全球医药市场的快速增长。全球医药市场在过去保持着稳定增长,2021年全球医药市场总量为14,012亿美元,预计到2030年将达到21,148亿美元,复合年增长率为4.7%。而2021年中国医药市场规模近1.6万亿人民币,未来中国医药市场有望以6.2%的复合年增长率增长,将于2030年达到约2.74万亿人民币。

1.2

创新药:国际化逐步落实,

创新长期价值逐渐显现

创新药板块作为2023年核心主线,具备投资机会。当前,创新药反弹趋势已经逐渐显现。2023年将是创新药板块院内复苏、产品数据公布和国际化更大年,短期来看,AACR、ASCO等行业会议将有望看到新一轮优质产品的数据发布,将为板块带来催化剂,同时美联储加息预期负面影响逐渐出清,也为板块景气度回升带来驱动力。此外,疫情之后国内产品销售特别是复苏相关重点产品有望放量。在近期开幕的二十大会议上,创新也成为了二十大报告的核心关键词,二十大报告强调“完善科技创新体系;加快实现高水平科技自立自强”,突出了创新的核心价值,随着创新药、创新器械/设备等产品型公司创新能力的逐渐提升以及政策对真创新的持续鼓励,国际化能力逐渐提升,国内竞争格局也逐渐改善。

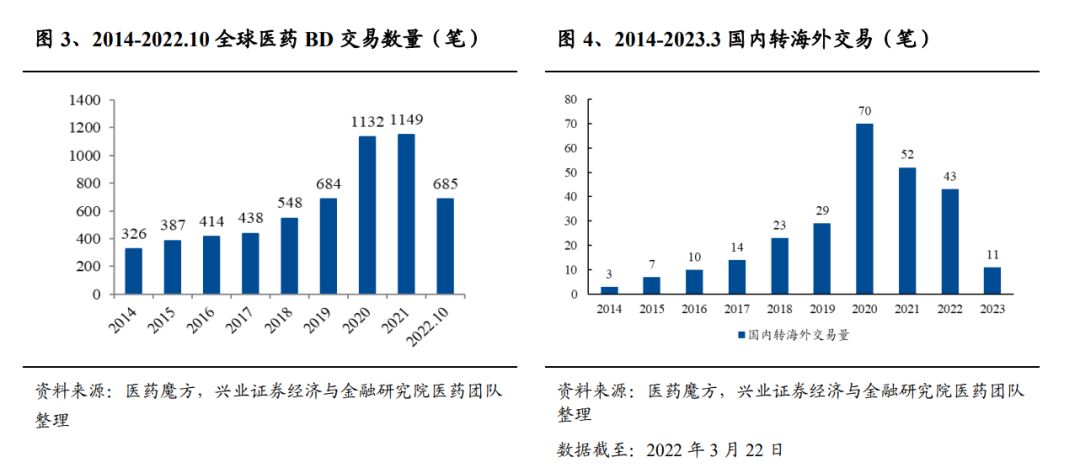

近年来全球医药交易数量日趋活跃,受加息周期影响较小,2022年是国内药企“国际化”小年。近年来全球医药企业间的BD合作如火如荼,BD合作引入品种在现代化药企运营中扮演着日益重要的角色。一方面通过外部引进项目可以在某些领域实现弯道超车,加快研发效率;另一方面可以分流某些冗余项目给其他企业,丰富现金流,增强核心管线开发能力。2014年-2022年10月,全球医药相关交易数量多达5763笔。即使是处在上一个美联储加息周期(2015.12-2018.12)中,全球医药交易数量依然持续攀升,并没有因此就暂停或放缓交易的频次,这里面包括我们熟知的一些重磅交易:Abbvie引进Boehringer Ingelheim的瑞莎珠单抗(首付款5.95亿美元,2016.3)、Merck引进AZ的奥拉帕利、司美替尼(首付款16亿美元,2017.7)、Celgene引进百济神州的替雷利珠单抗(首付款2.63亿美元,2017.7,后续因BMS收购Celgene等因素问题,百济收回权益)、Merck引进Eisai的仑伐替尼(首付款3亿美元,2018.3)等。

随着近年来国内生物医药行业急速发展,药物创新蔚然成风,本土企业也积极参与产品交易中,“引进来”的产品交易数量远高于“走出去”的产品交易数量。自2020年伊始,我国药企“国际化”进程显著加快,当年有70笔授权海外交易,但过去由于国内外疫情反复等原因,我国产品授权海外进度有所放缓,2022年仅有43笔授权海外交易,是“国际化”小年,后续随着更多的产品数据发布以及国内药企积极参与国际交易,本土创新药出海后续依然可期。

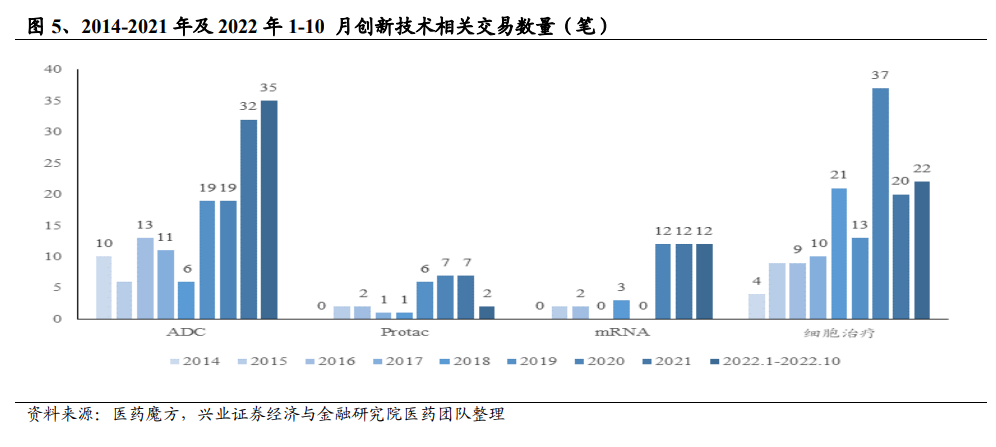

新技术、新疗法相关交易依旧火热。新技术方面,ADC和细胞治疗产品、创新技术相关的交易数量自2014年以来逐年递增,近两年来由于密集的数据发布和重磅品种获批(如DS8201、传奇生物BCMA CART获批)等催化,以上两个子领域的交易热情高涨。国产企业在该领域依旧也有不俗表现,继2021年荣昌生物维迪西妥单抗授权转让给Seagen以后,2022年科伦药业、石药集团、礼新医药、多禧生物、普众发现等多家企业的产品先后“出海”,牵手海外药企,在以上领域有着深厚研发积淀和产品储备的公司依旧炙手可热。

1.3

生物药:需求依然强劲,行业空间广阔

1.3.1 疫苗

生物药行业下的两大赛道(疫苗及血制药)行业空间广阔。

布局创新、寻路海外,中国疫苗产业有望实现长期增长。对标全球疫苗市场,根据灼识咨询报告统计,在2021年按销售收入计算的不包含新冠疫苗的全球十大疫苗产品中,4价/9价HPV疫苗、五联苗/六联苗、带状疱疹疫苗、麻腮风水痘四联苗、B群流脑疫苗等品种尚未有国产产品获批上市,其中部分品种已有本土企业布局并处于临床中后期,研发后的海外出口有望带来可观收益。

未来,龙头疫苗企业有望在国内疫苗行业的创新大潮中脱颖而出。龙头疫苗企业凭借研发-生产-销售的体系化优势有望实现强者恒强,稳定的现金流可支持多管线同步推进,规模化的生产能力为市占率的有力保证,强大的全国性配送网络与销售体系加速产品渗透率提升。而部分研发能力较强,具有核心技术优势的创新疫苗企业也有望弯道超车,享受独家品种的先发优势;通过技术改进突破产能瓶颈;以专业化的学术推广与宣传教育敲开终端市场。

1.3.2 血制品

浆量为王逻辑依旧存在,生产品种数量决定吨浆利润。血液制品行业政策准入门槛较高,供需角度看我国的血制品市场规模依旧有较大的扩展空间,判断血液制品企业是否能脱颖而出,依旧要关注血制品企业本身从浆源获取能力到制造工艺水平以及生产品种数量。随着新浆站逐步投产并完成采浆量爬坡,“十四五”后期行业有望将迎来新一轮浆量增长高峰。近年来,血液制品行业集中度持续提升,未来仍将保持这一趋势,拥有资金、技术、规模等优势的大公司将从中获益。与此同时,企业“浆量为王”逻辑依然存在,生产品种决定吨浆利润。

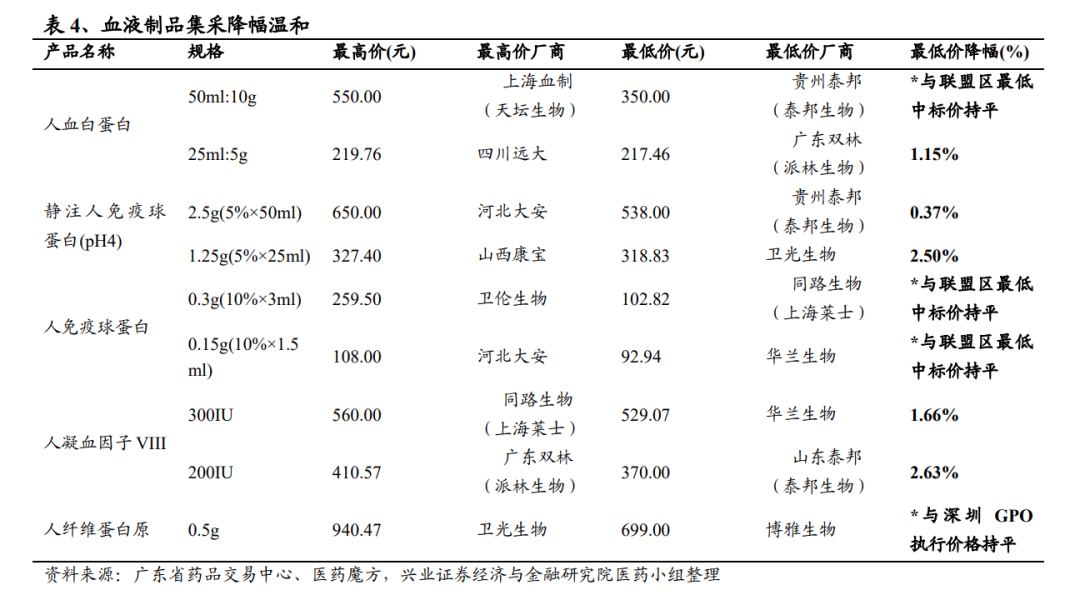

行业供需紧平衡,集采降价温和。从供需角度来看,人血白蛋白作为我国血液制品行业占比高达60%的最主要的细分领域,依然处于供需紧平衡状态。我国静丙、凝血因子市场发展尚处于早期阶段,随着各大血液制品企业加码学术推广,市场教育后上述产品市场规模正逐步增长。此外,根据2022年5月公布的广东省联盟集采拟中选结果,血液制品集采降幅温和,部分产品的最低拟中选价格与该产品近年在联盟区内的最低中标价持平,其余产品最低拟中选价格仅低于此前联盟区内该产品最低中标价的2-3%。

1.4

医疗服务:关注医院端需求回补,

消费升级扩容正当时

医疗端:出院人数增长趋势显著落后于门诊人数,医院端需求有望回补。

跨省就医直接结算提升了优质医疗服务供给的普及度,有望促进疾病诊疗率提升,跨省就医有望恢复,龙头医院有望受益。2022年6月30日,国家医保局、财政部联合发布《关于进一步做好基本医疗保险跨省异地就医直接结算工作的通知》,跨省异地长期居住或跨省临时外出就医的参保人员办理异地就医备案后可以享受跨省异地就医直接结算服务,结算程序简便有助于提高疑难杂症跨省就医意愿,处于区域医疗中心地位的龙头医院有望受益。

消费医疗:消费升级扩容正当时,具备产品迭代能力和医疗网络的龙头受益。

在非基本服务消费升级扩容背景下,高端医疗服务市场消费升级扩容加速,利好产品迭代能力强、具备规模化医疗网络的龙头。一方面,随着高端市场扩容渗透率提升,龙头有望凭借较强的品牌力提升市占率,凭借规模效应和成本优势拉大与行业平均水平的差距,达到马太效应;另一方面,产品迭代能力强的龙头,能够持续推出差异化产品,通过产品矩阵持续提档升级打开成长空间。

1、消费升级扩容促进行业扩容,眼科、齿科渗透率有望加快提升。当前,我国白内障手术量、屈光手术量、口腔治疗渗透率还有较大提升空间。

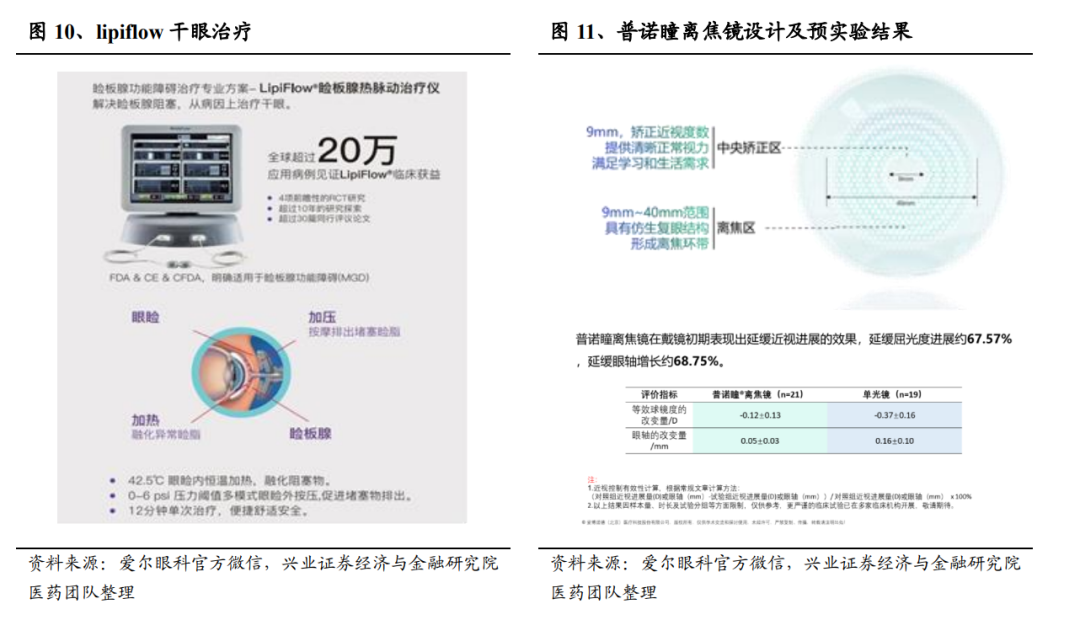

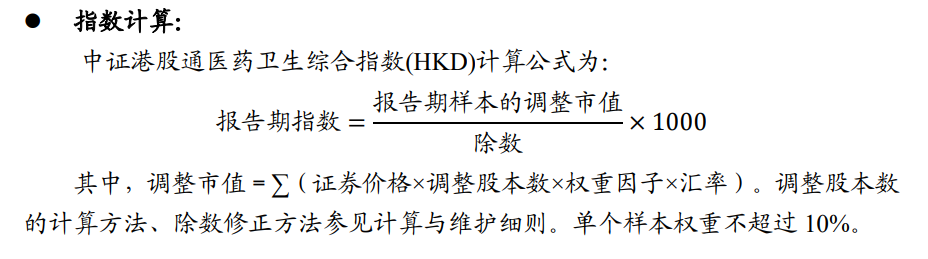

2、龙头通过产品迭代打开成长空间。未满足的需求是是行业发展的根本动力。高端白内障晶体、屈光晶体、离焦镜等新产品,以及lipi flow、老花眼手术、新疗法的发展能够唤醒未满足的需求。

二、中证港股通医药卫生综合指数(HKD):指数具备高盈利性,估值处于较低水平,配置价值凸显

2.1

指数编制

2.2

指数表现:短期业绩超越其他医药指数

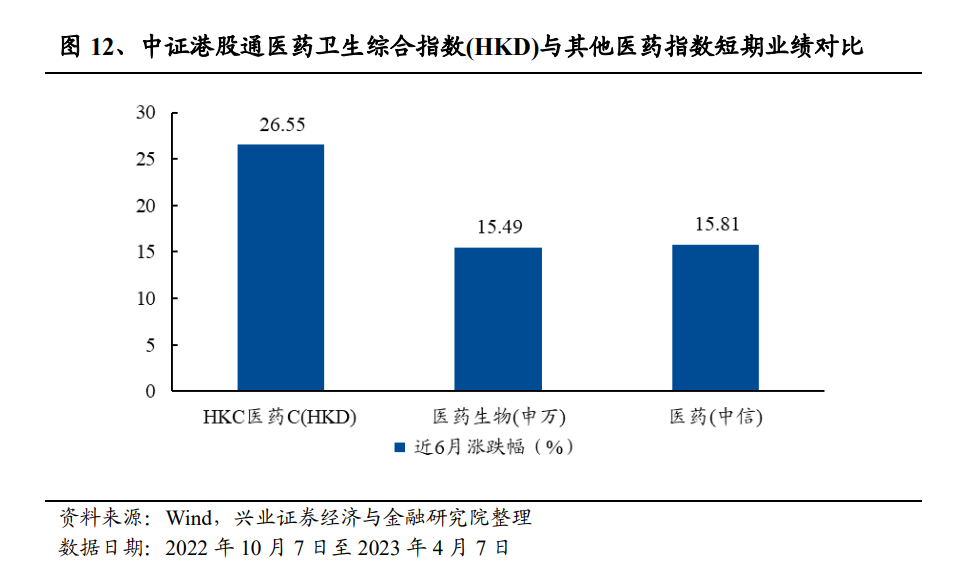

从短期业绩表现来看,中证港股通医药卫生综合指数(HKD)区间业绩累计收益超越了申万生物医药指数及中信医药指数:截至2023年4月7日,指数近6个月的收益率为26.55%,而申万生物医药指数及中信医药指数分别为15.49%以及15.81%。

2.3

指数流动性:流动性充裕,可容纳较大规模资金

2.4

市值分布:大中小市值兼具

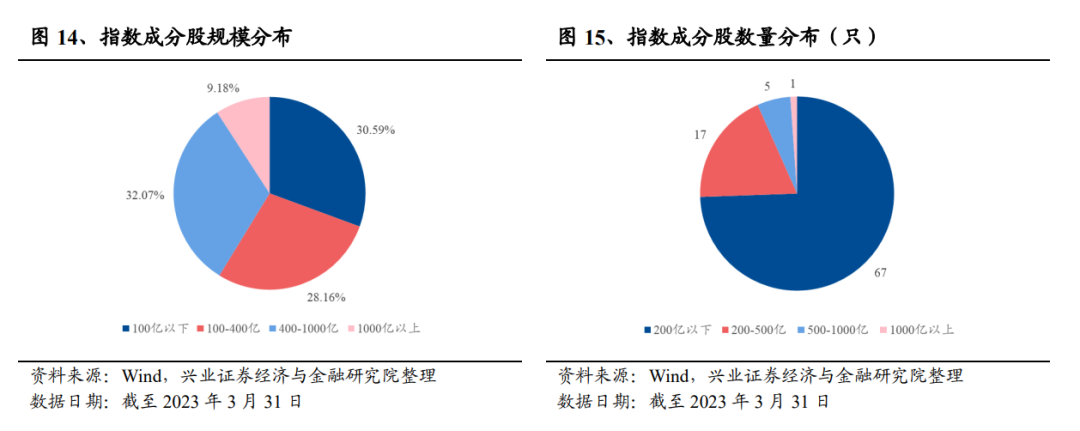

截至2023年3月31日,指数的成分股自由流通市值合计9753.87亿元,成分股加权平均自由流通市值为389.94亿元。从权重配置来看,指数偏大中小市值兼具:流通市值100亿元以下的股票有67只,权重占比为30.59%;流通市值100-400亿元之间的股票有17只,权重占比为28.16%;流通市值在400-1000亿元之间的股票有5只,权重占比32.07%;流通市值在1000亿元以上的股票有1只,权重占比9.18%。

2.5

行业分布:深度覆医药板块子行业

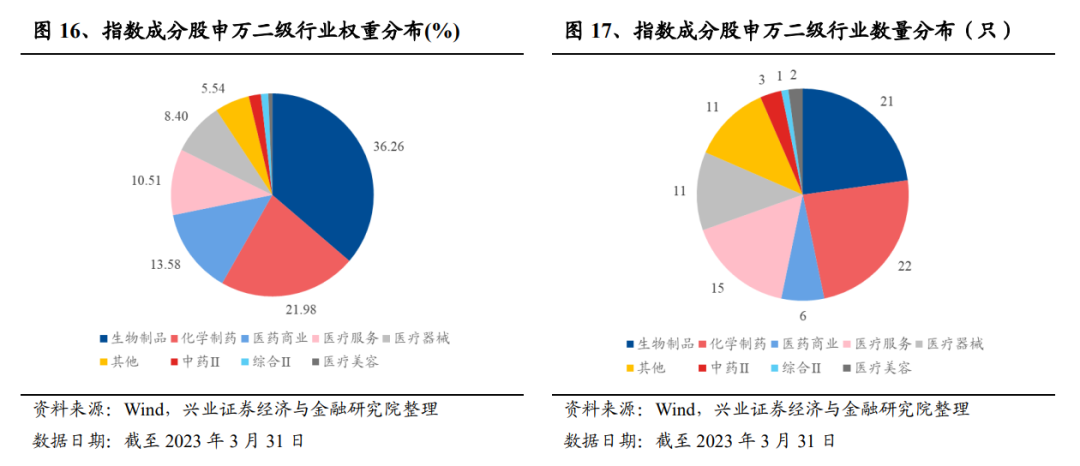

按照申万二级行业划分,成分股在生物制品、化学制药及医药商业上配置权重分别达到36.26%、21.98%以及13.58%。

2.6

估值水平:位于历史较低位置,

当下配置价值凸显

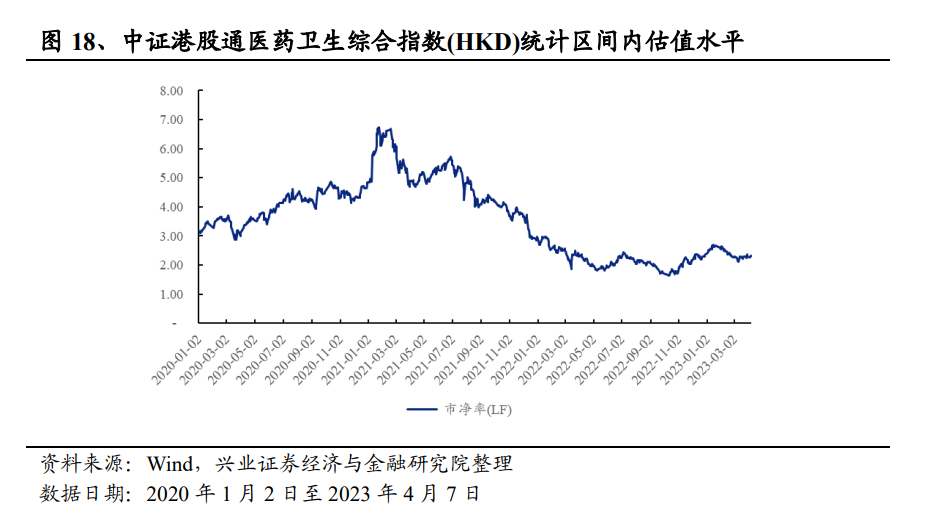

截至2023年4月7日,中证港股通医药卫生综合指数(HKD)市净率(LF)、为2.33倍,位于历史统计区间25.68%的低位,配置性价比较高。

2.7

指数成分股:重仓股覆盖港股医药板块龙头

指数重仓股覆盖港股医药板块龙头公司:截至2023年3月31日,中证港股通医药卫生综合指数(HKD)前十大重仓股合计占比50.75%;指数成分股覆盖了生物制品、化学制药、医药商业等医药生物版块子公司。

2.8

指数特征:盈利能力优秀,成长特性凸显

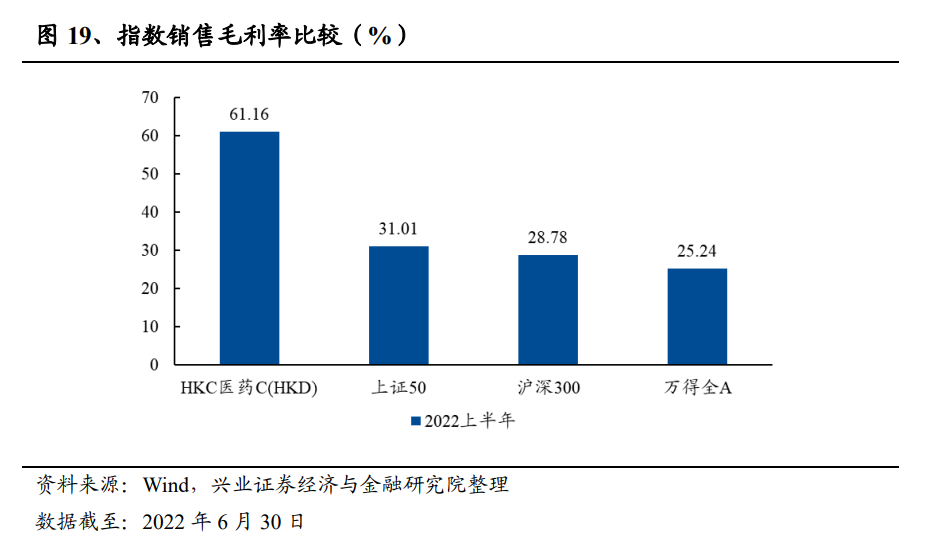

中证港股通医药卫生综合指数(HKD)盈利能力优秀:中证港股通医药卫生综合指数(HKD)成分股销售毛利率中位数领先于上证50、沪深300以及万得全A等宽基指数。截至2022上半年,中证港股通医药卫生综合指数(HKD)的销售毛利率中位数为61.16%,同期上证50、沪深300以及万得全A分别为31.01%、28.78%以及25.34%。

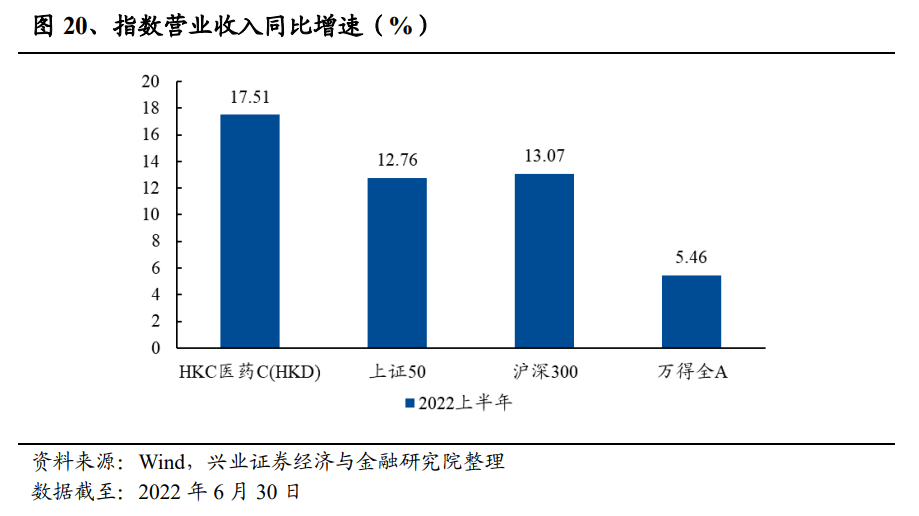

指数成长特性凸显:截至2022上半年,中证港股通医药卫生综合指数(HKD)营业收入同比增速为17.51%,显著高于上证50、沪深300、以及万得全A指数(分别为12.76%、13.07%以及5.46%)。

三、中证创新药产业指数:长期业绩优异,估值位于历史底部

3.1

指数编制

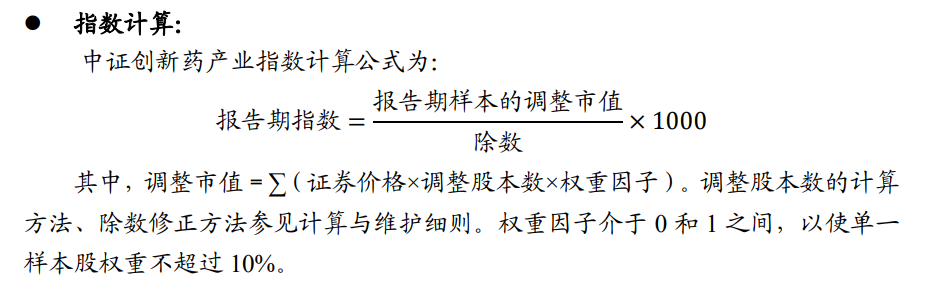

中证创新药产业指数从沪深市场主营业务涉及创新药研发的上市公司证券中,选取不超过50只最具代表性上市公司证券作为指数样本,以反映沪深市场创新药产业上市公司证券的整体表现。指数以2014年12月31日为基日,以1000点为基点,发布时间为2019年4月22日。

中证创新药产业指数具体选样方法如下:

选样空间:

由剔除ST、*ST股票,以及上市时间不足3个月等股票后的剩余股票构成样本股。

选样方法:

(1)对样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后20%的证券;

(2)选取主营业务涉及创新药研发的上市公司证券作为待选样本,包括但不限于研发投入强度高的公司、有创新药品在海外或国内上市的公司以及处于创新药研发产业链的公司;

(3)将上述待选样本按照过去一年日均总市值由高到低排名,选取排名靠前的50只上市公司证券作为指数样本,不足50只时全部纳入。

3.2

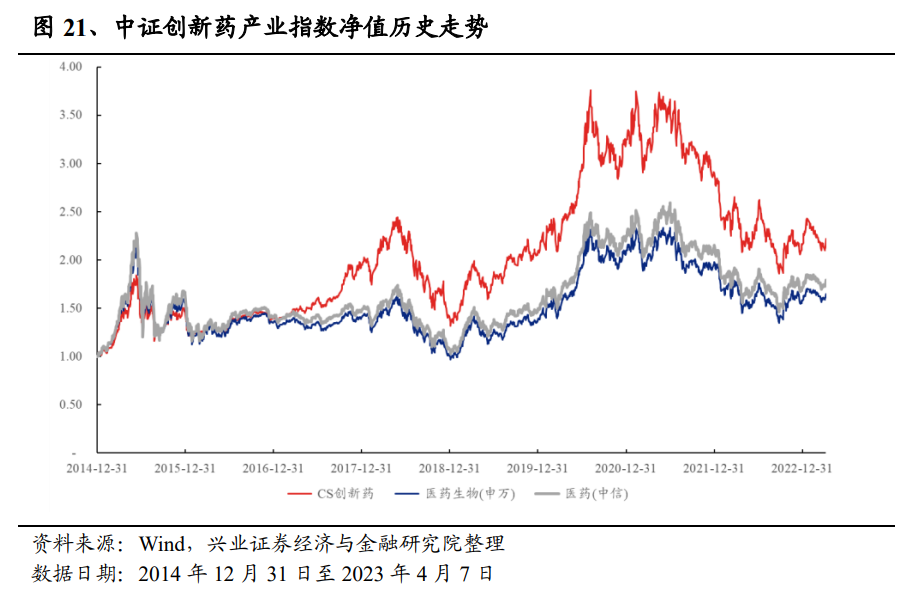

指数表现:长期业绩优异,超越主流医药指数

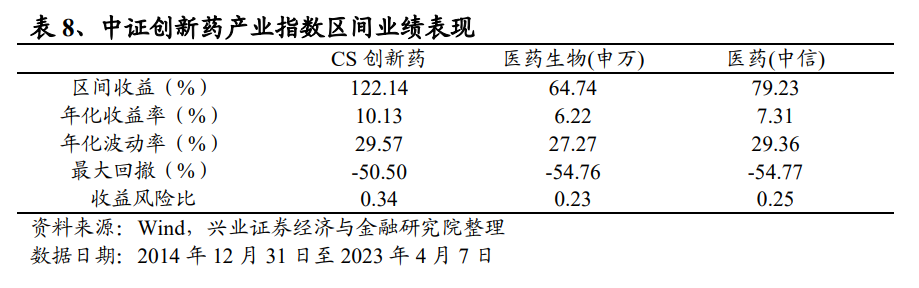

从业绩表现来看,自基日以来,中证创新药产业指数区间业绩累计收益超越了中信医药指数及申万医药生物指数:截至2023年4月7日,指数区间收益率为122.14%,而中信医药指数及申万医药生物指数收益率分别为79.23%以及64.74%。

3.3

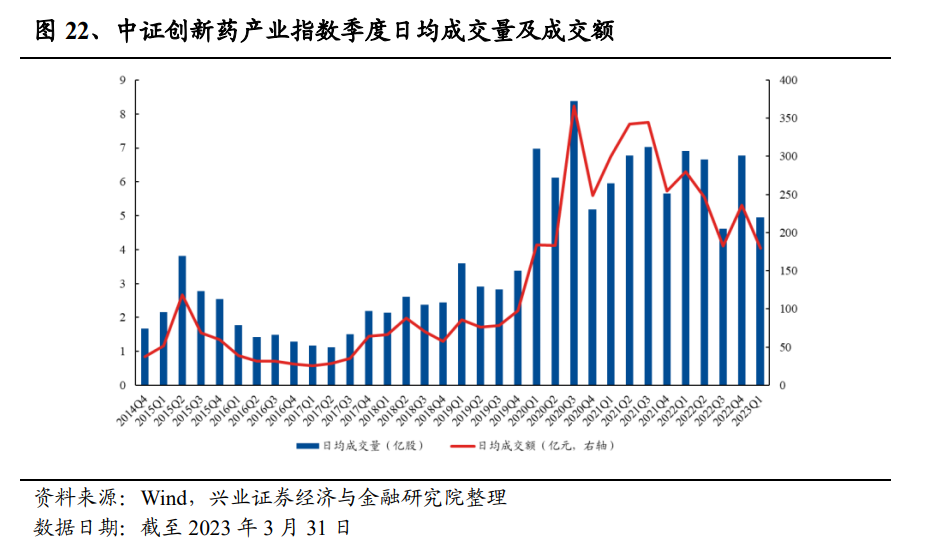

指数流动性:流动性充裕,可容纳较大规模资金

指数流动性充裕:2020Q1以来,指数季度日均成交额均突破179亿元。指数2023Q1的季度日均成交额为179.70亿元,季度日均成交量为4.96亿股。指数流动性充裕,可容纳较大规模资金。

3.4

市值分布:大中小兼具

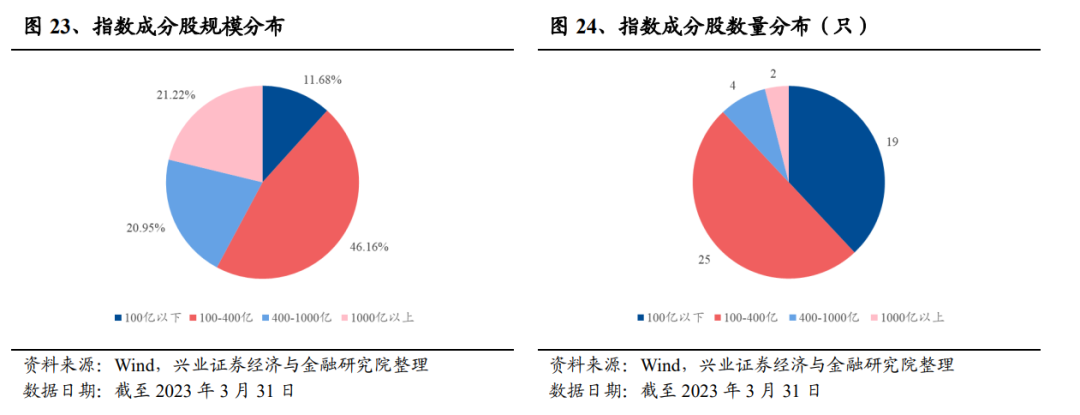

截至2023年3月31日,指数的50只成分股自由流通市值合计10852.61亿元,成分股加权平均自由流通市值为550.92亿元。从权重配置来看,指数大中小盘兼具:流通市值100亿元以下的股票有19只,权重占比为11.68%;流通市值100-400亿元之间的股票有25只,权重占比为46.16%;流通市值在400-1000亿元之间的股票有4只,权重占比20.95%;流通市值在1000亿元以上的股票有2只,权重占比21.22%。

3.5

行业分布:覆盖医药生物细分板块

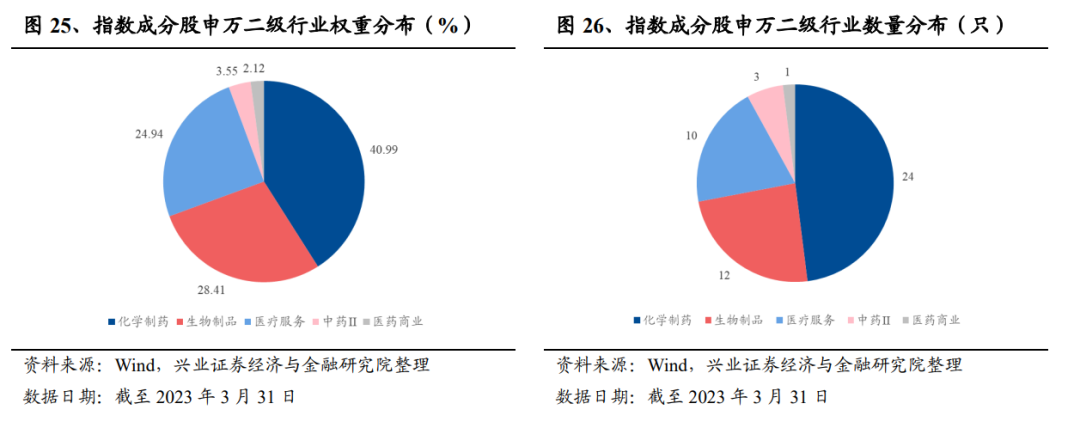

按照申万二级行业划分,成分股在化学制药、生物制品及医疗服务上权重占比较高,配置权重分别达到40.99%、28.41%以及24.94%。

3.6

估值水平:接近历史底部位置,配置价值较高

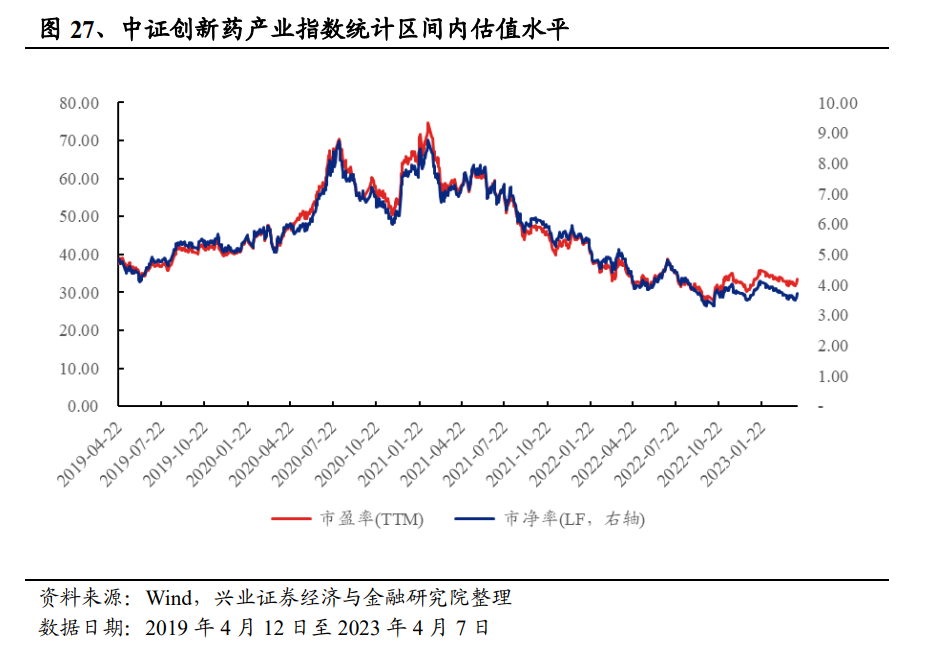

截至2023年4月7日,中证创新药产业指数市盈率(TTM)、市净率(LF)分别为33.53、3.70,分别位于历史统计区间16.53%、6.34%的低位,配置性价比较高。

3.7

指数成分股:覆盖国内顶尖创新药公司

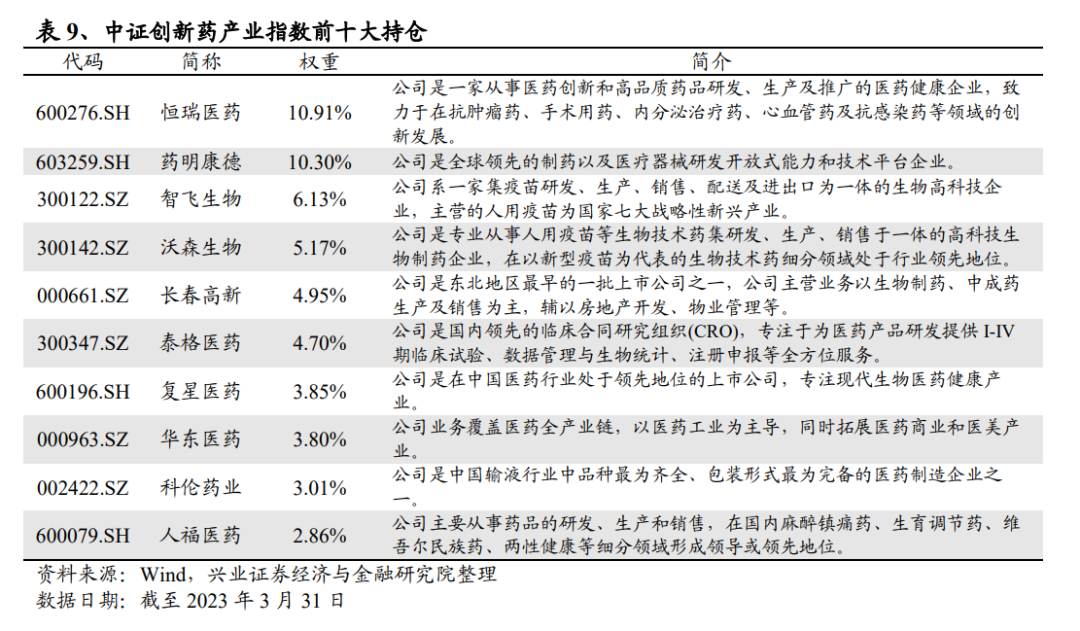

指数前十大成分股覆盖顶尖创新药企业:截至2023年3月31日,中证创新药产业指数前十大成分股合计权重为55.69%,权重较为集中。成分股覆盖了医药生物板块里的创新药公司。

3.8

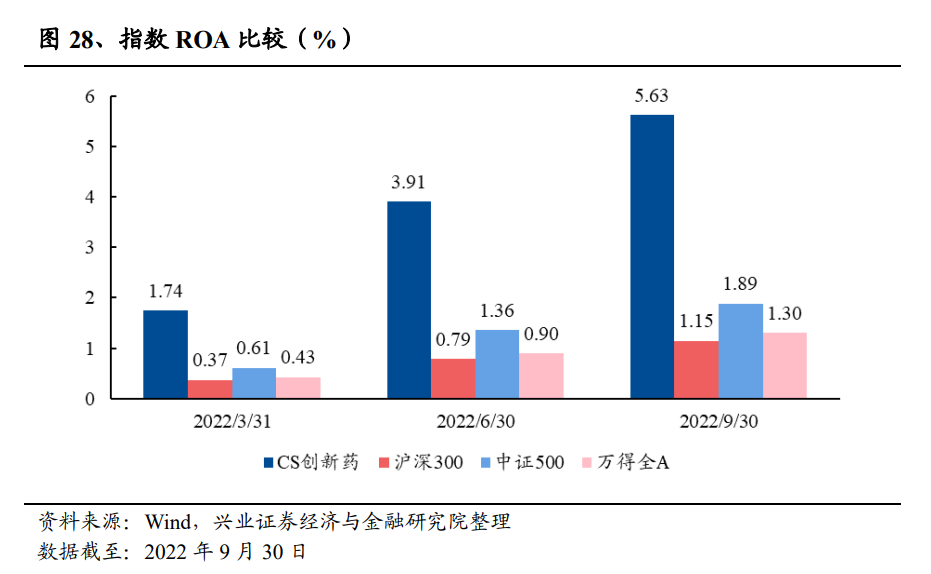

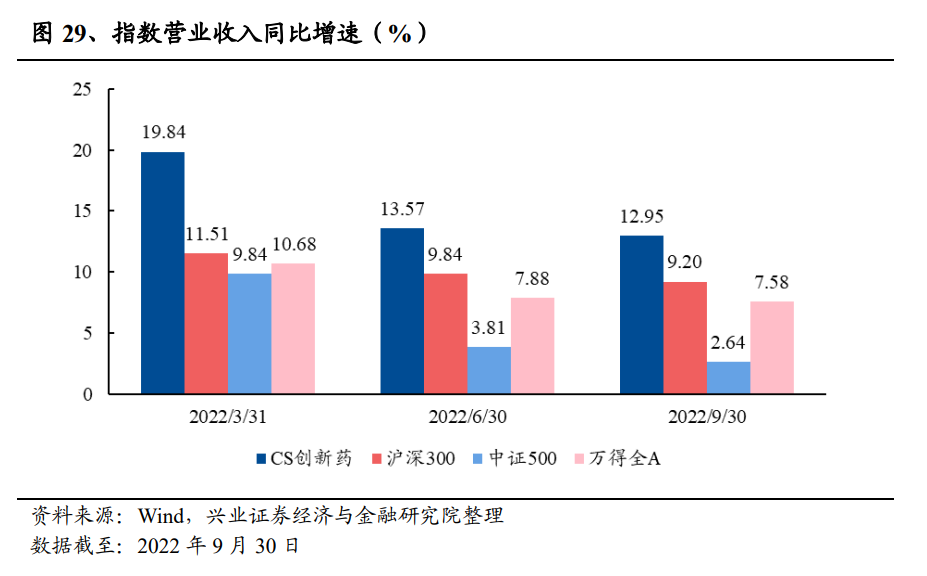

指数特征:盈利能力优秀,成长特性凸显

中证创新药产业指数盈利能力优秀:中证创新药产业指数成分股ROA遥遥领先于沪深300、中证500以及万得全A等A股核心宽基指数。截至2022Q3,中证创新药产业指数的ROA为5.63%,同期沪深300、中证500以及万得全A为1.15%、1.89%以及1.30%。

指数成长特性凸显:截至2022Q3,中证创新药产业指数营业收入同比增速为12.95%,显著高于沪深300、中证500以及万得全A指数(分别为9.20%、2.64%以及7.58%)。

四、可布局医药板块的优质产品:创新药ETF、港股通医药ETF

4.1

基金公司

银华基金成立于2001年5月。公司无股权质押,是一家全牌照、综合型资产管理公司,拥有企业年金基金投资管理人、合格境内机构投资者(QDII)、特定客户资产管理人、社保基金境内委托投资管理人、保险资金投资管理人、基本养老保险基金证券投资管理机构、基金投资顾问业务试点等多项业务资格。截至2023年3月31日,银华基金旗下公募基金资产净值合计5176.37亿元,非货币型基金总规模达2254.24亿元。

4.2

创新药ETF(159992):

捕捉创新药板块投资机会

4.2.1 产品介绍

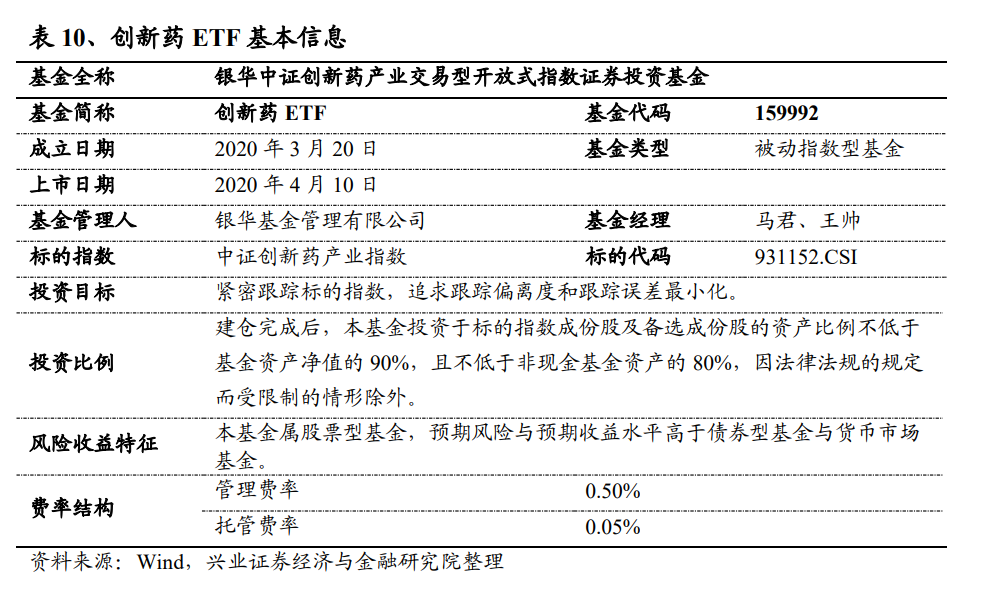

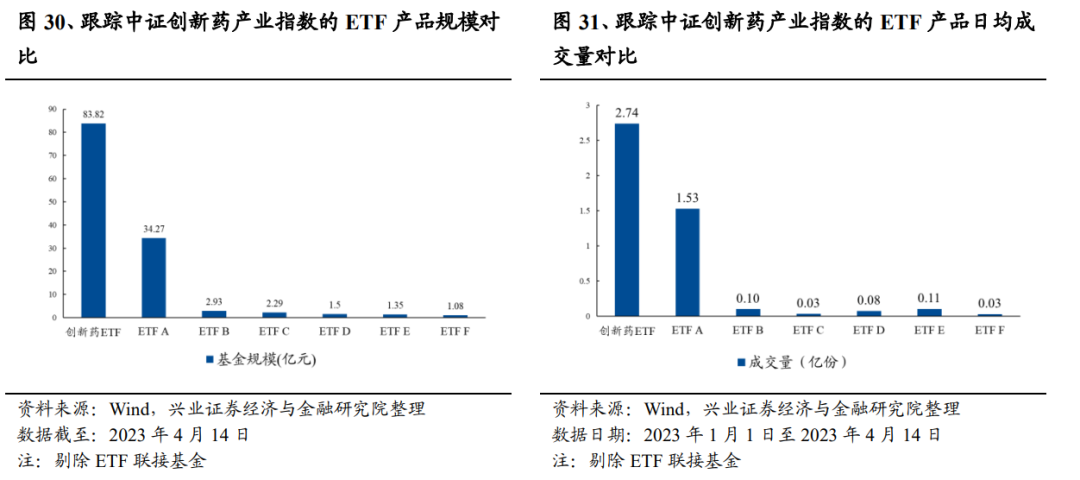

创新药ETF(159992)跟踪中证创新药产业指数,于2020年3月20日成立,基金经理为马君及王帅。基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,为投资者提供了布局创新药板块的投资工具。截至2023年4月14日,基金规模为83.82亿元,自2023年以来日均成交量为2.74亿份,基金的规模及流动性均位于同标的产品第一。

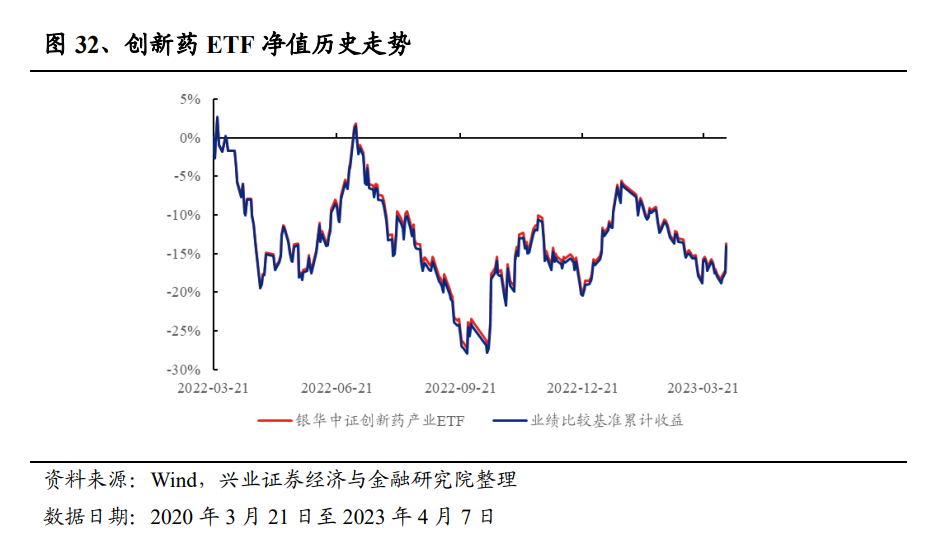

4.2.2 产品表现:紧密跟踪指数

从历史表现来看,创新药ETF能紧密跟踪中证创新药产业指数,跟踪误差较小。

4.2.3 基金经理

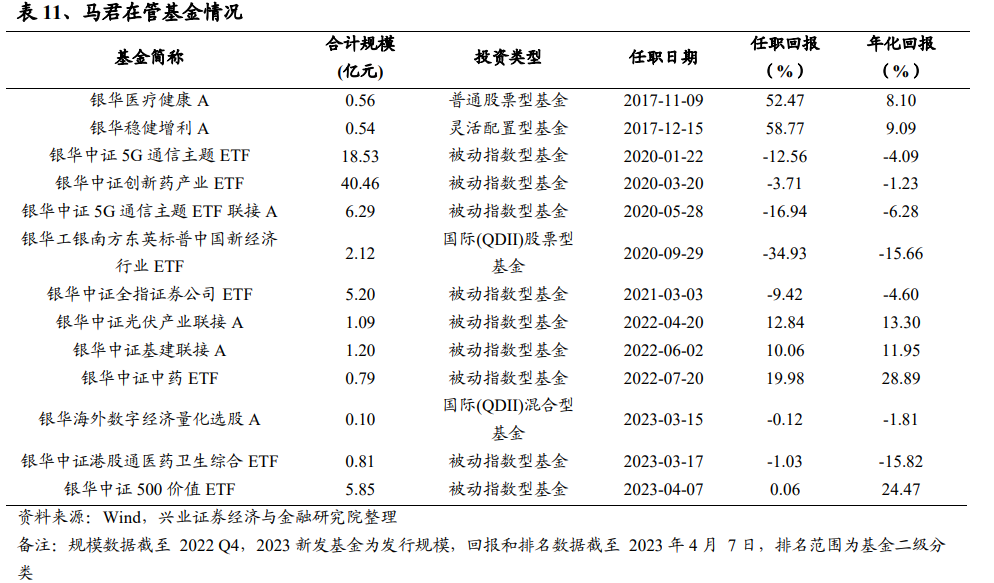

基金经理马君,硕士学位。曾任职于大成基金管理有限公司,曾担任助理金融工程师职务;2009年3月加盟银华基金管理有限公司,曾担任研究员、基金经理助理等职务。2012年9月4日开始任银华中证内地资源主题指数分级证券投资基金基金经理。马君当前管理银华医疗健康A、银华稳健增利A等共计基金13只(多份额基金合并计算),在管基金总规模83.55亿元。

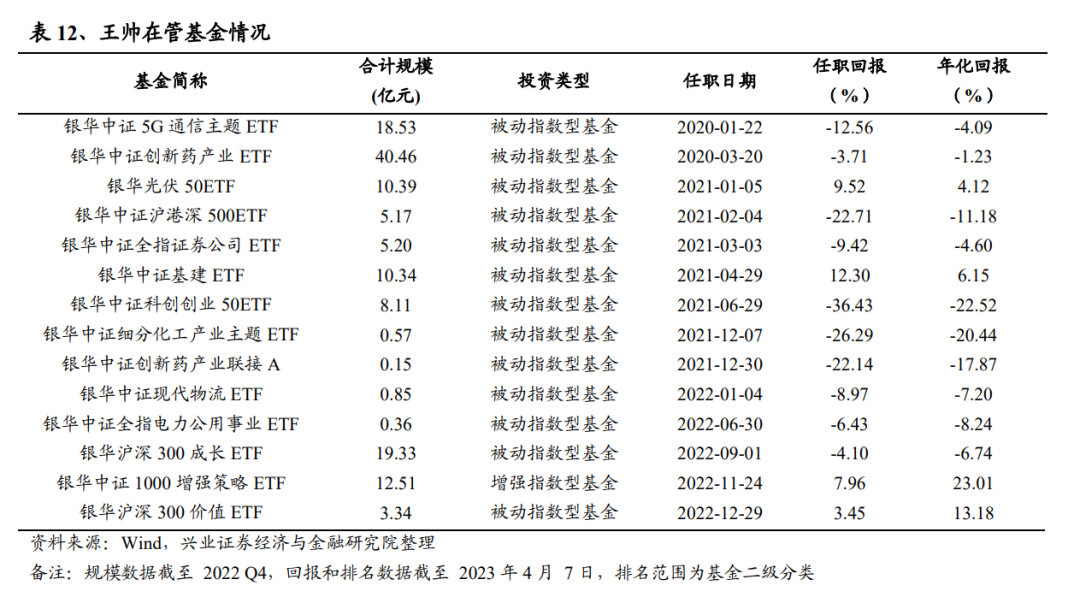

基金经理王帅,南开大学经济学硕士。曾就职于泰康资产管理有限责任公司、工银瑞信基金管理有限公司、工银瑞信投资管理有限公司,2018年8月加入银华基金,历任量化投资部基金经理助理,现任量化投资部拟任基金经理。王帅当前管理银华中证5G通信主题ETF、银华中证创新药产业ETF等共计基金14只(多份额基金合并计算),在管基金总规模135.30亿元。

4.3

港股通医药ETF(159776):

一键布局港股医药板块

4.3.1 产品介绍

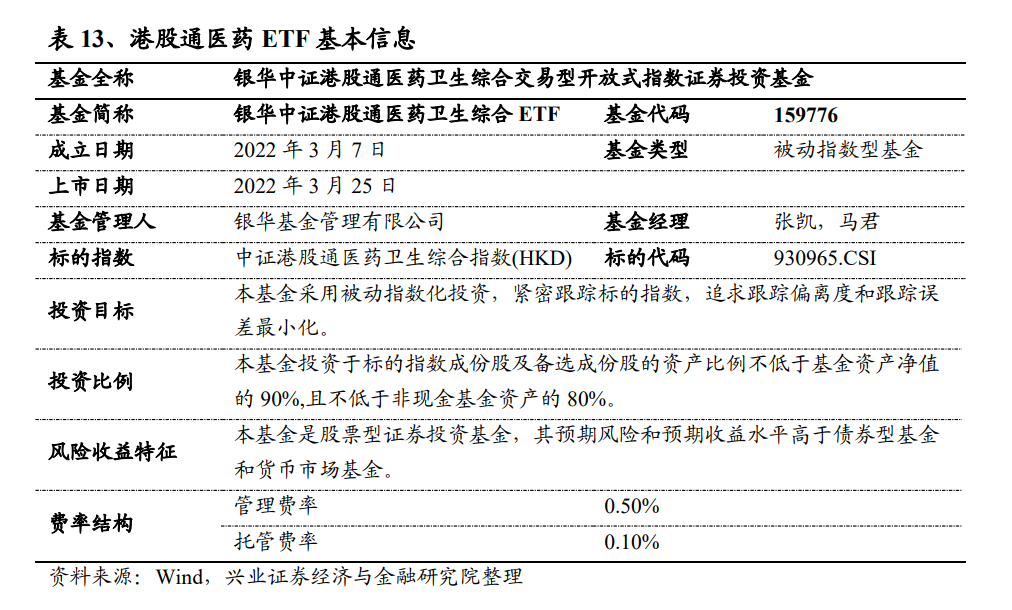

港股通医药ETF(159776)跟踪中证港股通医药卫生综合指数(HKD),于2022年3月7日成立,基金经理为张凯及马君。基金采用被动指数化投资,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,为投资者提供了布局港股医药板块的投资工具。

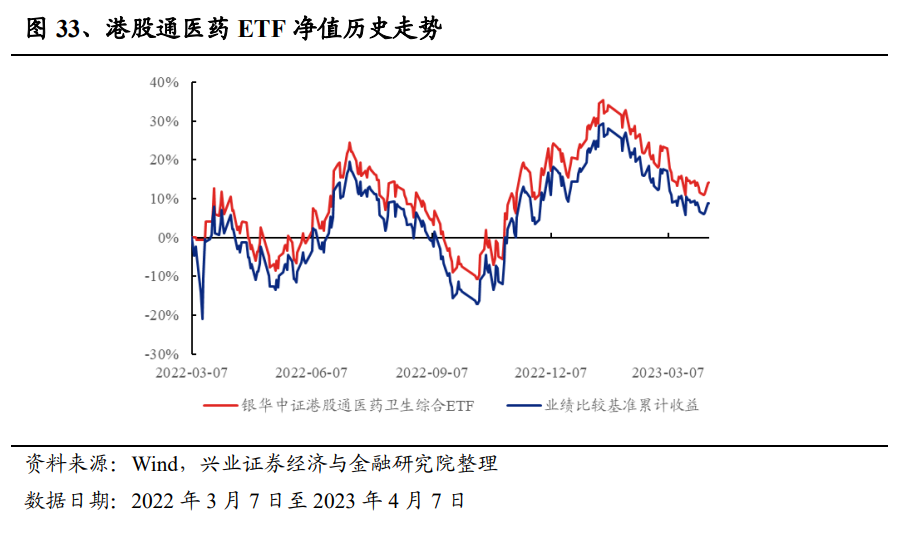

4.3.2 产品表现:具备超额收益,且跟踪误差小

从历史表现来看,港股通医药ETF能紧密跟踪中证港股通医药卫生综合指数(HKD),跟踪误差较小,且具有一定的超额收益。

4.3.3 基金经理

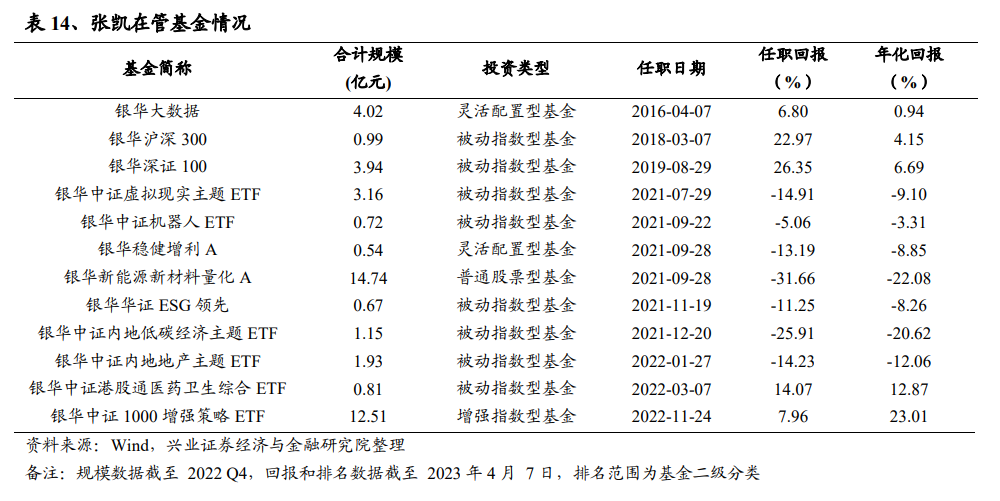

基金经理张凯,CFA,硕士学位,毕业于清华大学。2009年7月加盟银华基金管理有限公司,从事量化策略研发和投资组合管理等工作,曾担任量化投资部研究员、基金经理助理、基金经理等职,现任量化投资部总监助理。张凯当前管理银华大数据、银华沪深300、银华深证100等共计12只基金(多份额基金合并计算),在管基金总规模45.21亿元。

风险提示:板块表现不达预期风险;文中提及的基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《如何捕捉医药板块的反弹主线?》

对外发布时间:2023年4月19日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

联系人:薛令轩

E-mail: [email protected]

--------------------------------------

本篇文章来源于微信公众号: XYQuantResearch