招商定量 | 大类资产跟踪观察20230414

资产配置半月报

(2023.3.31-2023.4.14)

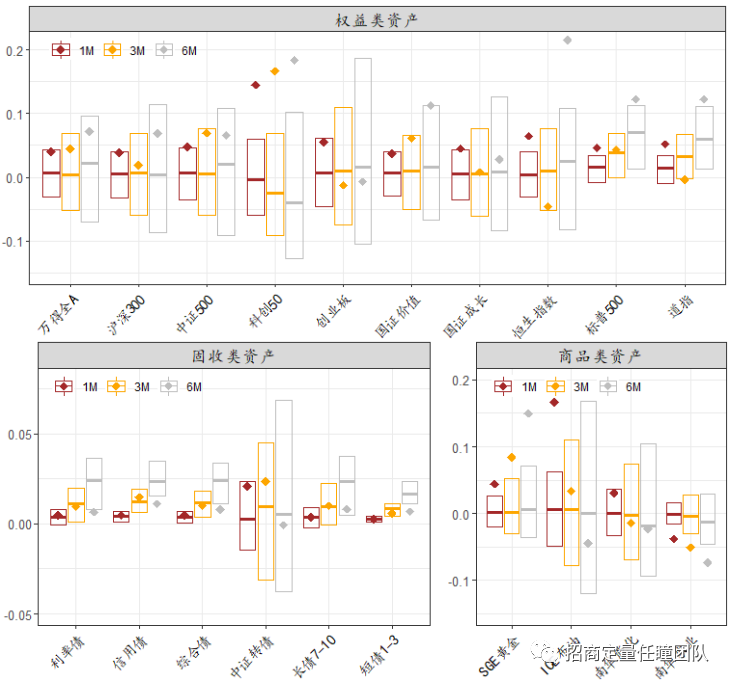

过去半个月内,A股权益资产整体呈震荡向上格局,全A指数上涨约1.3%,价值风格和科创板表现占优,各指数估值均有不同程度提升。债券资产端,利率小幅下行,计入杠杆后的债基久期中位数先升后降至2.95年,目前机构分歧仍然较高,而YTM中位数则进一步下降至2.99%。可转债市价中位数升高至124元,价格水平中性偏高,偏债侧的估值仍具备比较优势,偏股侧估值的提升空间或较为有限,主要受正股平价推动。

近半个月大类资产整体表现

1.1. 持有期收益

最近半个月内,A股权益资产整体呈震荡上行格局。截至上周,全A指数上涨约1.3%,其中价值风格和科创板的表现亮眼,海内外对比来看,同期A股的表现与美股接近,略占优于港股。从目前各指数的持有期收益情况看,绝大部分指数的短期已实现收益处于历史75分位数左右,市场整体情绪仍在稳定范围。债券资产端,纯债维持上涨态势,信用债与利率债的业绩表现接近,可转债继续随权益市场波动,跟涨而少跟跌,中证转债指数的区间收益率录得1%;商品层面,原油延续上月的强势表现,涨幅超过8%。

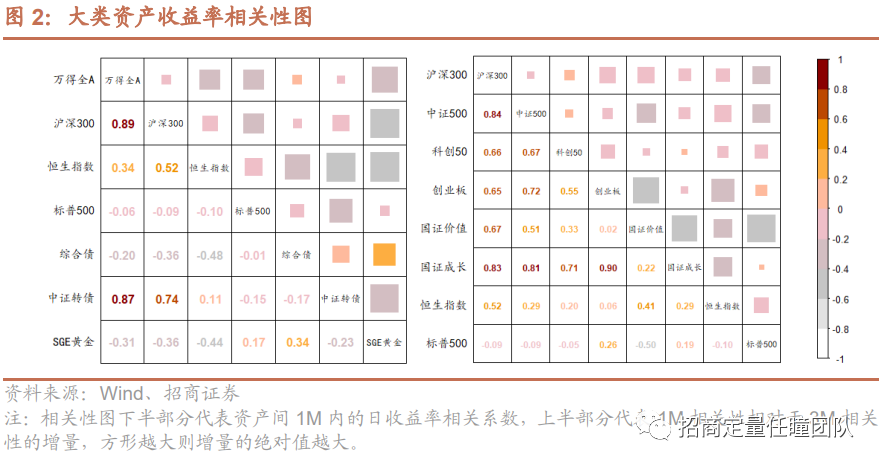

1.2. 收益率相关性

收益率相关性层面,最近半个月内,绝大部分大类资产的业绩相关性减弱;股票二级资产内部,各国家、风格、板块间股票的相关性也都有不同程度下降,其中价值风格的相关性降幅最为明显。

大类资产指标跟踪情况

2.1. 权益资产收益维度

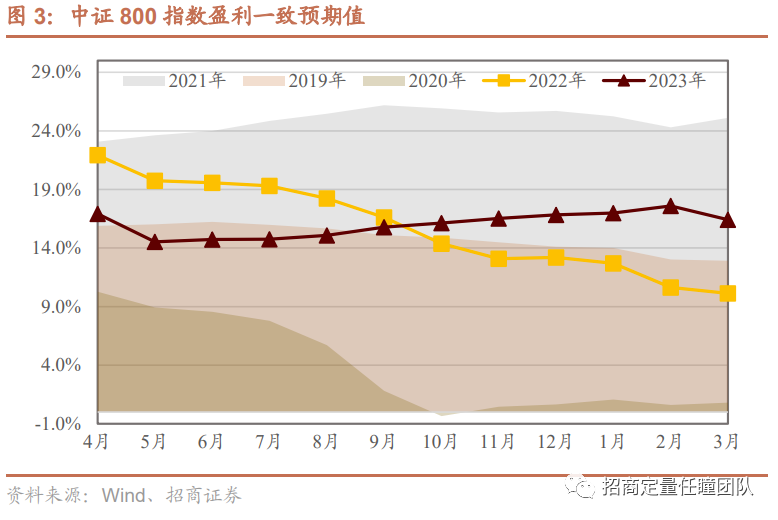

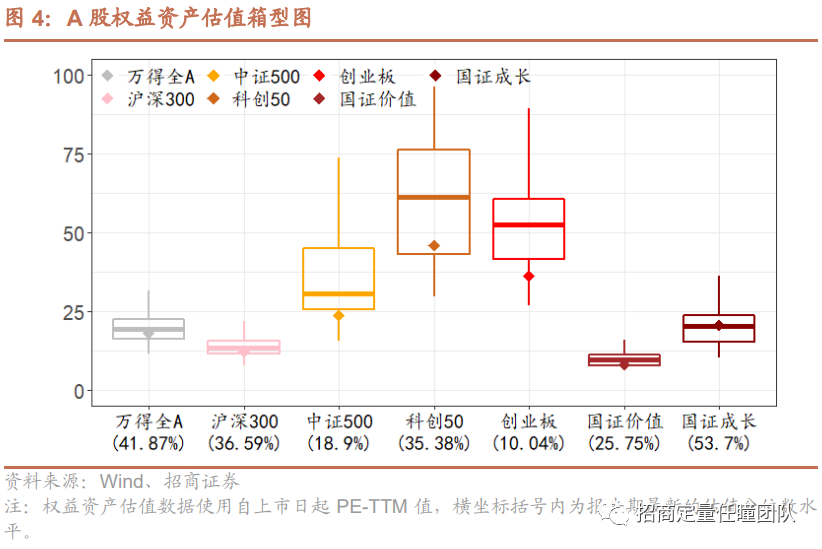

从大类资产指标跟踪情况来看,权益资产盈利层面,截至3月底,中证800指数的2022年一致预期值为10.13%,相对上月下降0.51%,次一财年的盈利预期下降1.18%至16.41%。PE指标看,过去半个月内,A股市场估值整体有所提升,全A指数的PE历史分位数上升约3个百分位至41.87 分位,沪深300等宽基估值也有不同程度的升高。趋势上看,在2022年三季报业绩风险释放期结束后市场情绪出现了触底反弹,整体估值水平得到一定修复,不过当前从长期视角来看市场整体估值处于中性偏低水平,仍然具备一定的赔率优势。

2.2. 纯债资产收益维度

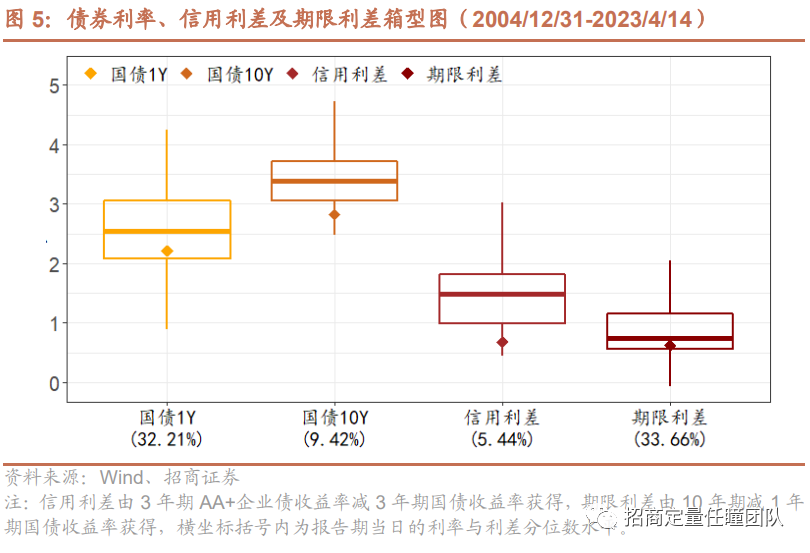

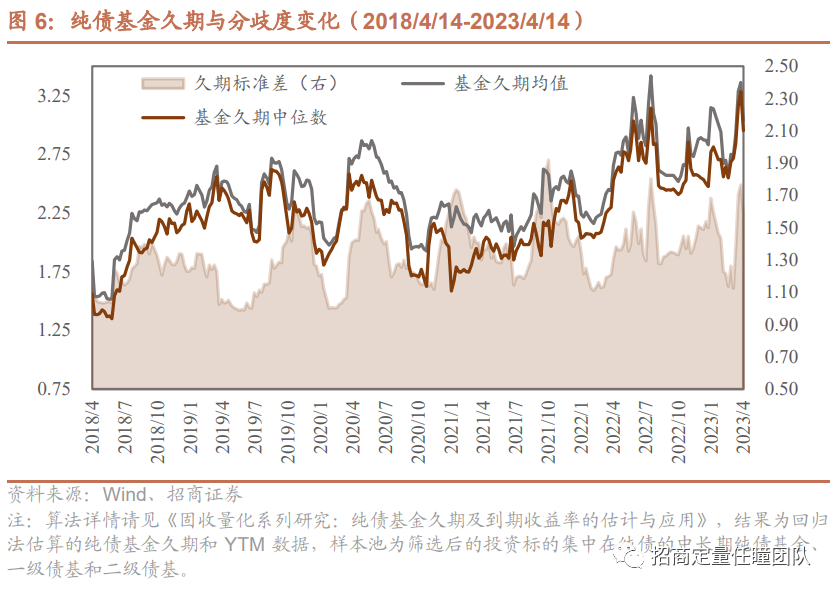

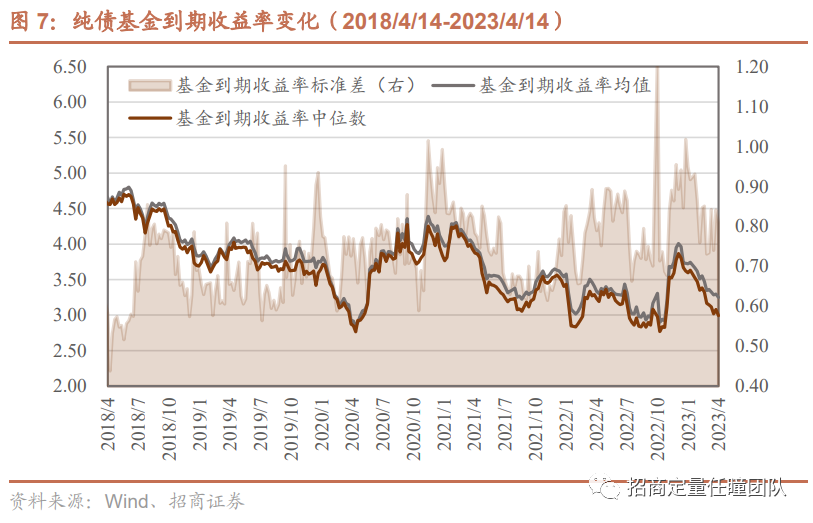

纯债资产端,市场利率下行,1年和10年期国债利率均下降2BP左右,期限利差维持原位。近半个月来,全市场纯债基金的久期(利率敏感性)先升后降,到期收益率(YTM)均持续下降。其中,计入杠杆后的市场久期中位数先从3月末的3.16年提升至3.28年,复又下降至2.95年,标准差分歧则从1.7变化至1.6,机构利率观点分歧仍偏高;计入杠杆后的市场YTM中位数读数则自3月末的3.02下降至2.99,标准差分歧从0.74升高至0. 81,债基YTM自年初以来已持续下调近68BP。

2.3. 转债资产收益维度

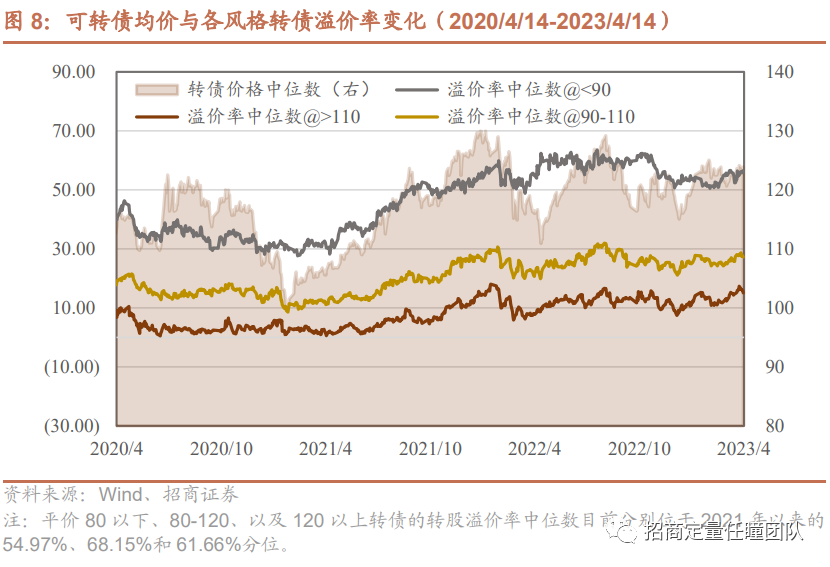

可转债层面,截至最新,全市场转债的价格中位数为123.89元,较3月末提升约1.5元,目前分别处于2021、2020年以来的72分位和79分位,价格水平中性偏高;估值视角,当前平价90以下、90到110、以及110以上转债的转股溢价率读数分别为56%、27%和15%。市场表现主要为平价的拉升和债性转债的估值提升,目前股性、平衡和债性种风格的转债估值各自位于2021年以来的历史49、78和88分位。总的来说,转债当前的价格中高,偏债端的估值仍然具备一定比较优势,偏股端估值的提升空间或较为有限,主要受正股平价推动。

2.3. 波动率维度

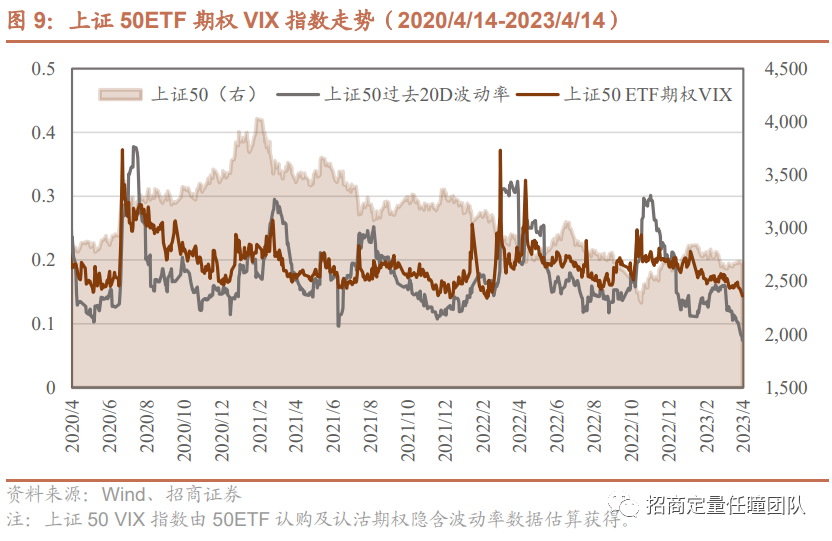

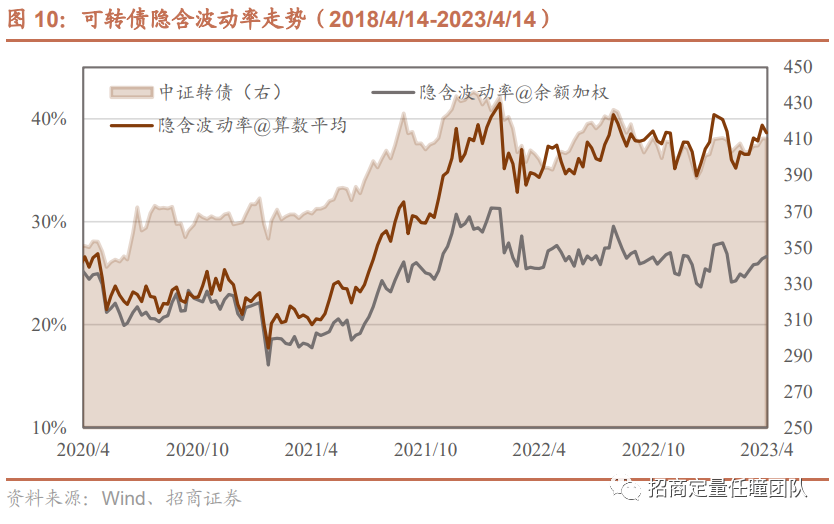

风险波动层面,上证50ETF期权VIX指数进一步下降,市场的预期波动率自1月以来从20%持续下行至15%以下,最新值录得14.37%,接近历史3年内的最低点。可转债资产方面,市场隐含波动率的表现与ETF期权市场变化有一定差异,全市场转债的隐波余额加权平均值及算数平均值读数分别从3月末的25.91%和37.81%变化至26.52%、38.37%,有小幅上行,处中高点位。

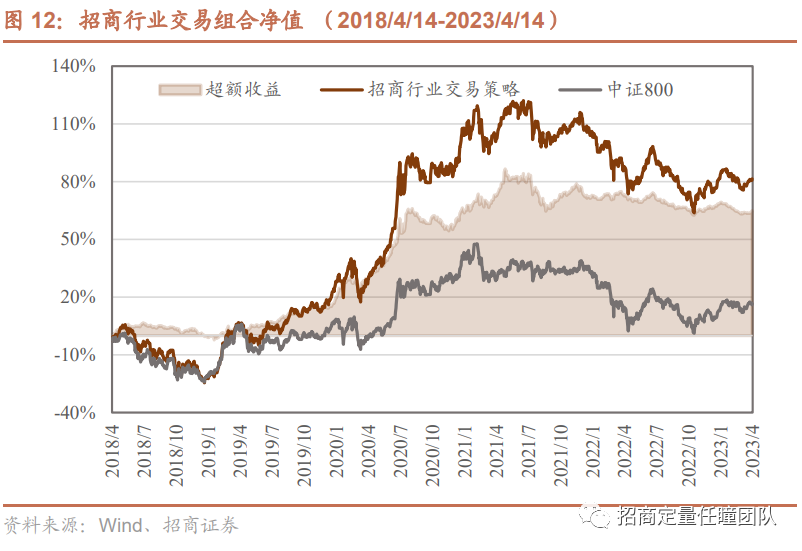

策略组合表现情况

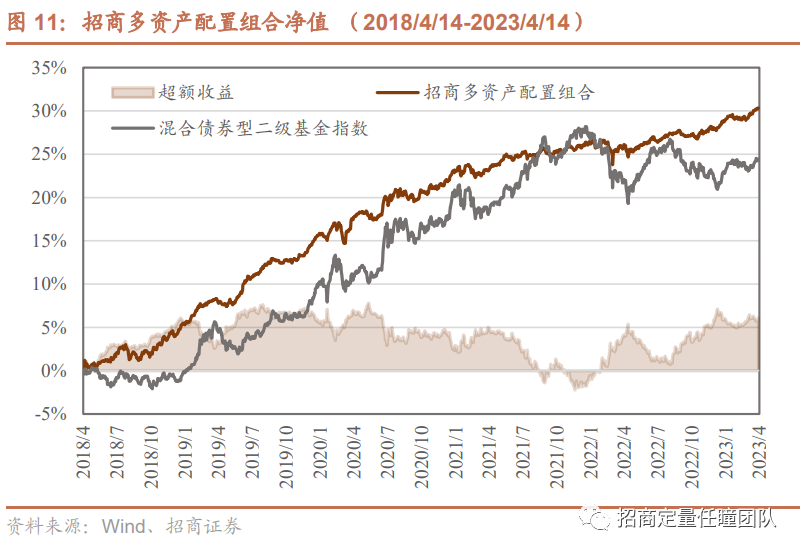

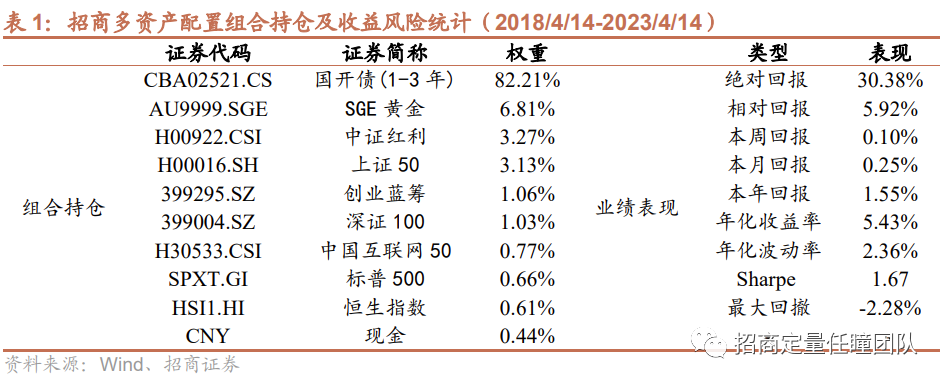

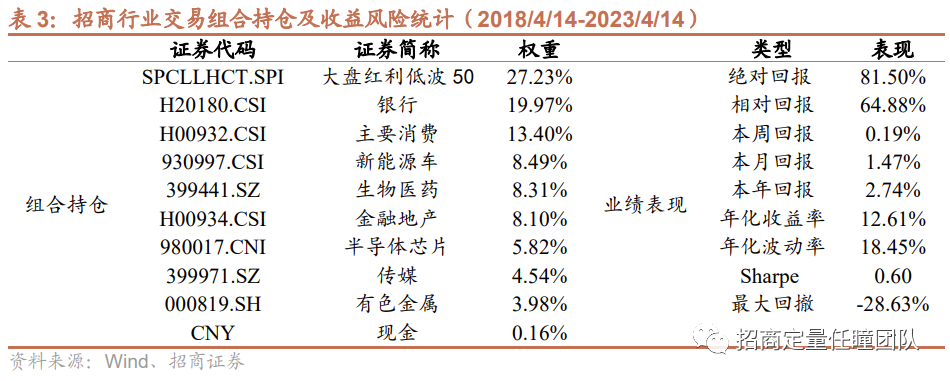

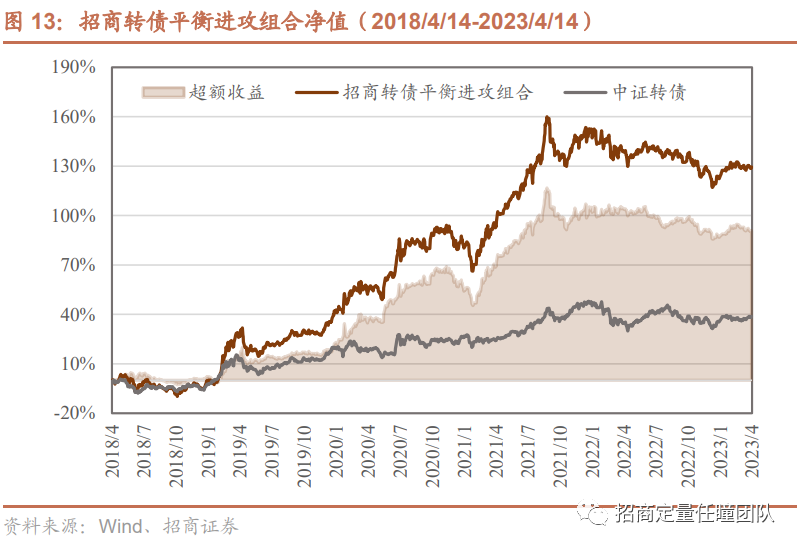

3.1. 招商多资产配置组合

重要申明

风险提示

本报告图表中列示的数据结果仅为对市场各资产历史表现的客观描述统计,不构成投资收益的保证或投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

王武蕾 SAC职业证书编号:S1090519080001

研究助理

免责申明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队