如何选择小盘股的入场时机?【集思广译·第43期】

报 告 摘 要

本文对美国市场小盘行情的市场表现进行了研究,作者将1980-2020年的情况与1960-1995年的情况进行了比较。他们发现在较早的时期,小盘股在经济向好、长期利率上涨、美元上涨和市场波动下行的时候要表现得更好。尽管在过去的十年间,大盘股的强势使得小盘股的溢价相形见绌。但作者推测,经济增长结构的改变,长期利率的上升和小盘股的过度抛售可能会扭转这一局面。

1960年-1995年的历史:小盘股收益的周期性驱动因素

作者通过对1960年-1995年小盘股的行情进行了回顾,发现:(1)经济增长强劲,有利于小盘股表现;(2)市场波动性下降,有利于小盘股表现;(3)美元上涨,有利于小盘股表现;(4)长期利率抬升,有利于小盘股表现。

1995年后的历史:小盘股收益的周期性驱动因素

作者对1980年-2020年期间小盘股的行情进行了检验,发现小盘股溢价与利率的变化存在明显的正相关关系,长期利率的抬升会带来小盘股表现的强势。

小盘股的历史估值

除了周期性因素的影响之外,小盘股的估值也存在均值回复的特征,从历史估值来看,小盘股当前估值处于历史低位。总体来看,小盘股被超卖了。

从大盘指数的集中度来看,大盘指数的个股贡献度趋于集中,这可能导致大盘指数上涨动力的减弱。

结论

通过对历史上造成小盘股溢价的经济驱动因素进行分析后,作者认为在不久之后小盘股行情将会重现。作出这种判断的主要原因在于以下几点:(1)长期利率不可能持续走低,最终会抬升;(2)宏观经济最终将会从当前这种由于疫情导致的衰退中走出来;(3)小盘股的相对估值已处于历史低位,目前处于超卖的阶段。

一

文献来源

二

引言

四十年前,Rolf Banz(1981)发表了第一篇讨论小盘股溢价(Small-Cap Effect)的学术著作。随后,Marc Reinganum (1983)中也证实了这一现象。所谓小盘股溢价,即是指随着时间的推移,小盘股能够获得比大盘股更高的收益风险比。

大量的学术文献和业界研究都对小盘股的溢价进行了实证检验。有的学者将其归因于市场定价的无效(Market Inefficiency),也有的研究者则将其归因于小市值与信用风险和估值的正相关性带来的市场定价错误。在理论上来看,小盘股的溢价来源于小盘风格的风险暴露。

不管理论如何,从实证上来看,的确有几个小盘股的表现比大盘股好得多(或差得多)的时期。早在20多年前,我们共同撰写了一篇文章,研究了1960年至1995年间小盘股表现优异的周期性驱动因素(Sorensen, Mezrich, and Miller 1998)。该研究文章显示,在1974年至1982年的八年期间,小盘股(基于Ibbotson指数内的小盘股)的收益为标准普尔500指数的五倍。然而,1982年之后,小盘股的相对表现很快就出现了均值回调。发生了什么?小盘股何时受到投资者的青睐,何时陷入困境?研究文章认为,小盘股在1974年至1982年间的强劲表现可能是由周期驱动的,因为经济增长和利率在1974年至1982年间急剧上升。1982年后长期的经济衰退和相应的利率下降可以解释小盘股在1980年代高峰后表现不佳的原因。

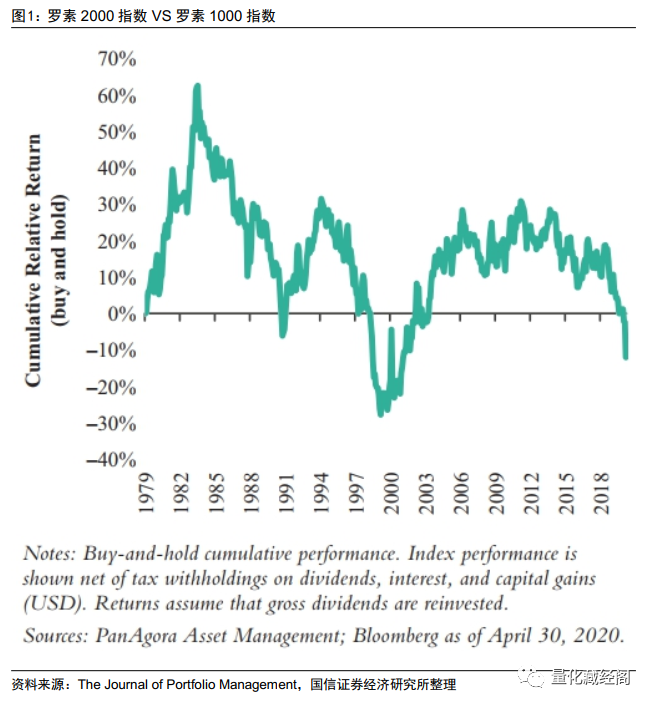

在图1中,我们将观测时间延伸到2020年,该图显示了1979年至2020年间罗素2000指数与罗素1000指数的相对回报。如图所示,在20世纪80年代,小盘股溢价平均为正。截至1983年7月底,每半年周期小盘股的平均溢价达到14.85%。但是在1990年1月到2020年期间,每半年周期小盘股溢价变成了负数。此外,从2009年股票市场复苏开始,小盘股相对大盘股年化负超额收益约为-3%。

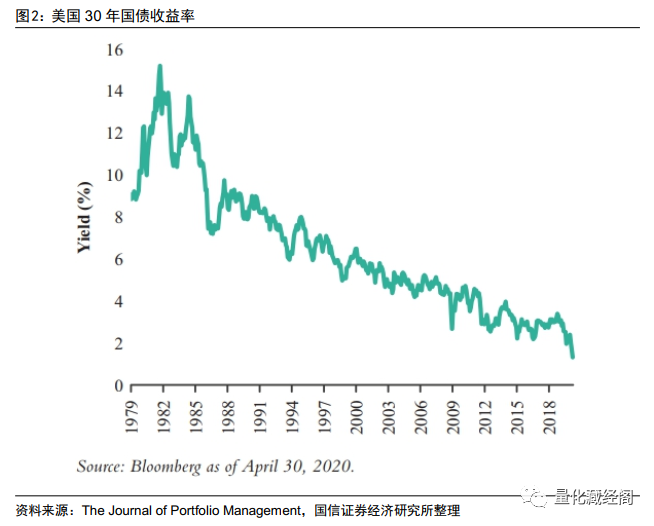

图2展示了同时期美国30年期国债的名义收益率。可以看出,在30年期国债收益率超过14%的1982年,小盘股行情达到顶峰。仔细观察历史表现可以发现,小盘股的启动始于1974年,那是一个惊人现象的结束和另一个现象的开始:(1)“漂亮50”(Nifty Fifty)行情的结束;(2)有史以来最大的股票市场下跌的开始(通货膨胀调整后)(Sorensen, Mezrich, and Miller 1998)。

本文,我们对1998年发表的研究进行了扩展。我们发现,早期研究中提到的小盘股周期的驱动因素在过去22年中能够继续解释小盘股的相对表现。有了这些知识,我们可以对小盘股行情在未来的演绎进行推演。我们认为,我们现在可能正处于小型股复兴的早期阶段,这种复兴可能会延续到21世纪20年代。

三

1960-1995年的历史:小盘股收益的周期性驱动因素

Banz(1981)和Reinganum(1983)最早研究了1926年到1975年期间小盘股的表现。1998年,我们共同撰写了一篇文章,将研究时间扩展到1995年(Sorensen, Mezrich, and Miller 1998)。研究分析表明,在1982年后,原本小盘股2%的年化溢价被完全削弱。为了了解是什么导致了大小盘股票相对表现之间的转变,文章研究了1960年至1995年间几个周期性变量的影响。其中,重点关注的变量有纽约证券交易所、美国证券交易所和场外交易股票的市值最小的五分之一构建的投资组合(Ibbotson数据)与标准普尔500指数之间六个月的滚动回报率差异。

该研究发现,在1960年至1995年期间,小盘股每6个月内的溢价中位数为1%,标准偏差为9%。如果观察整个样本区间的收益分布情况,那么小盘股回撤8%的概率为15%,小盘股领先大盘股10%的概率为22%。

该研究还发现,在1995年往前的35年间,小盘股溢价的条件概率与经济指标呈现出紧密的联系。在经济增长最为强劲的1/4时期里(以经济领先指标来衡量),小盘股表现占优的概率达到69%,而在全样本区间段内该比例为55%。相比之下,在经济增长最弱的1/4时期里,小盘股表现占优的概率收缩到41%。在这些时期,小盘股表现明显偏弱的概率为23%。

Sorensen, Mezrich, and Mille(1998)同时还按照市场波动率、美元和长期利率的变动进行了进一步的划分。具体来说,在波动率变化最低的1/4时期里(波动率下降),小盘股占优的概率为68%。而在波动率上升最高的1/4时期里,小盘股占优的概率下降至30%。

同样,长期债券利率的上升也被证明有利于小盘股的表现。通常来讲,与增速较为平稳的大市值公司相比,小市值公司有更短的久期。在极端情况下,一个业绩预测性强、盈利确定性高的公司的股价变化通常是由利率曲线所决定。

总而言之,该研究的四个主要结论是:(1)经济增长强劲,有利于小盘股表现;(2)市场波动性下降,有利于小盘股表现;(3)美元上涨,有利于小盘股表现;(4)长期利率抬升,有利于小盘股表现。

四

1995年后的历史:小盘股收益的周期性驱动因素

本部分,我们将对1980年到2020年1月的数据进行分析。我们的目的是了解过去几年到底发生了什么,并检验1998年研究中发现的周期性驱动因素是否仍在发挥作用。

同样的,我们对样本区间段中的每6个月进行一次分析,具体包含的因子有:2年国债收益率、30年国债收益率、消费者价格指数、领先指标、市场波动率、美元汇率等。

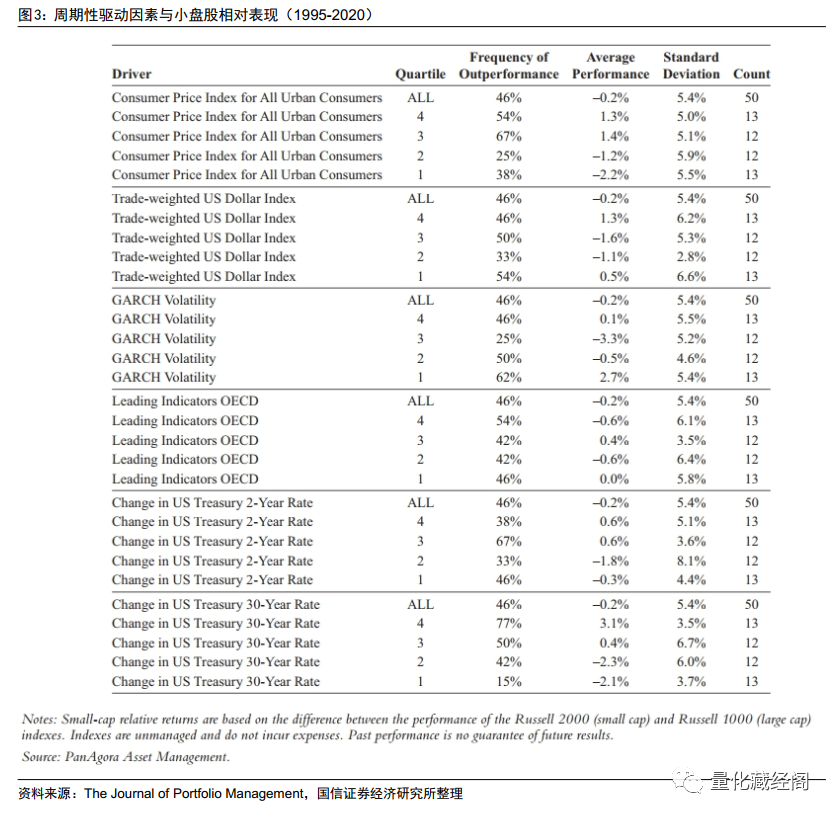

图3展示了不同经济指标分组情况下,小盘股溢价的表现。总体来看,在1980年后,长期利率的变化对小盘股溢价的影响最为明显。

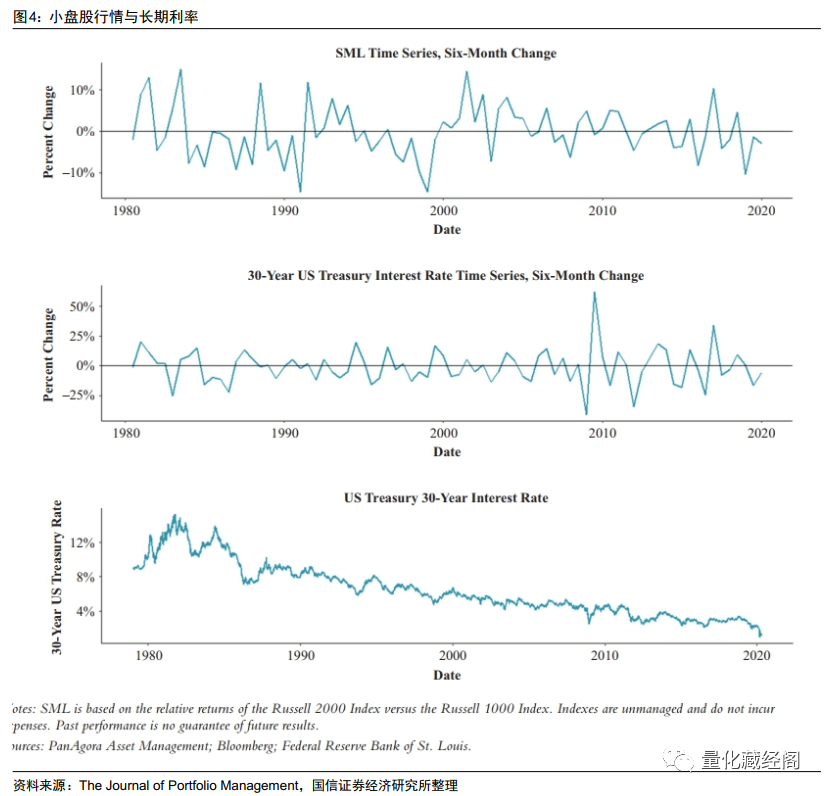

如果只看图1和图2,那么小盘股溢价与利率之间的正相关关系并不容易被发现,这主要是因为在历史区间段内长期收益率处于持续下行的阶段。然而,如图3(1995-2020年)的分析所示,长期利率的抬升与小盘股表现之间存在明显的正向关系。

在利率上涨幅度最大的1/4时期里面,小盘股滚动6个月的溢价为3.1%。在利率下跌幅度最大的1/4时期里面,小盘股滚动6个月的溢价为-2.1%。图4显示了小盘股溢价与利率变化的时间序列情况。

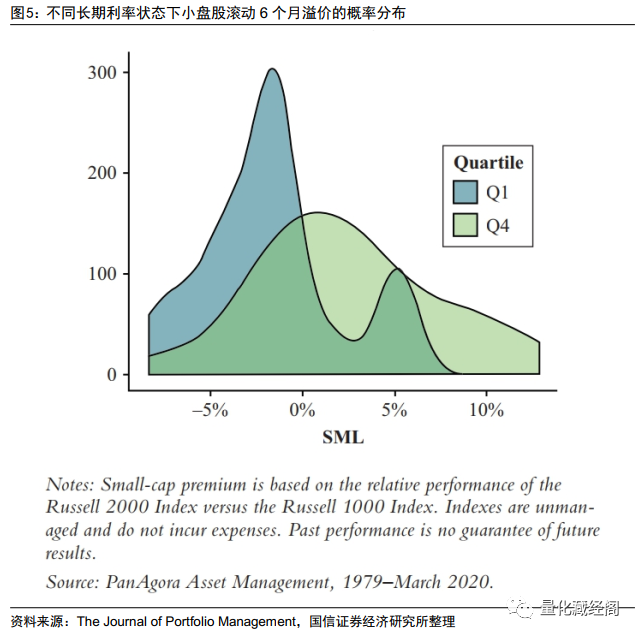

图5展示了利率上涨幅度最大和下跌幅度最大的1/4时期内,小盘股滚动六个月溢价的历史分布情况。很明显,在利率上升较高的时间段内,大市值股票由于其久期特征通常表现较差,这与1998年文章中的结论相符。

在1995年之后,小盘股的相对表现与其他周期性因素之间的关联性出现了变化,这主要与一些市场因素有关。例如,市场资金向ETF基金、指数基金等被动投资型产品的涌入可能导致小盘股溢价周期的变化。此外,在21世纪初和2008-2009年,仅有2次主要的经济衰退,而且过去11年的经济增长伴随着低通货膨胀率和低市场波动率。由于经济衰退发生的次数相对较少,因此我们考察所有经济衰退发生时期的小盘股表现。

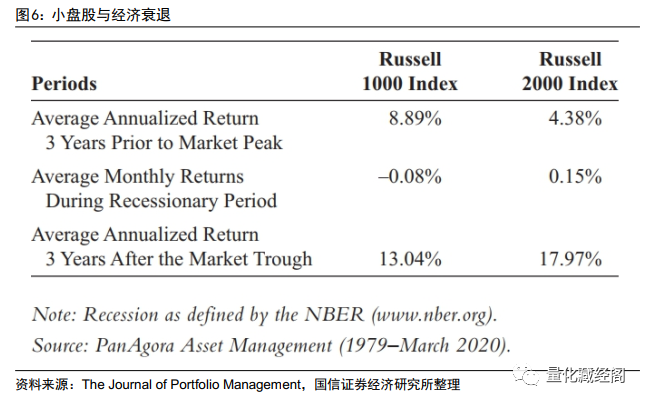

图6展示了经济衰退前后罗素2000与罗素1000指数的表现。例如,在进入2008-2009年全球金融危机(GFC)之前的三年期间,罗素 2000指数的累计回报率为25.5%。罗素1000指数则好得多,为35.4%。相比之下,全球金融危机后三年的罗素2000指数的累计回报率为63.5%,高于罗素1000指数的58.7%。这个结果总体与Sorensen, Mezrich, and Miller (1998)的结论一致。小盘股在进入衰退期前落后于大市值,在衰退结束后会率先走出低潮。

五

小盘股的历史估值

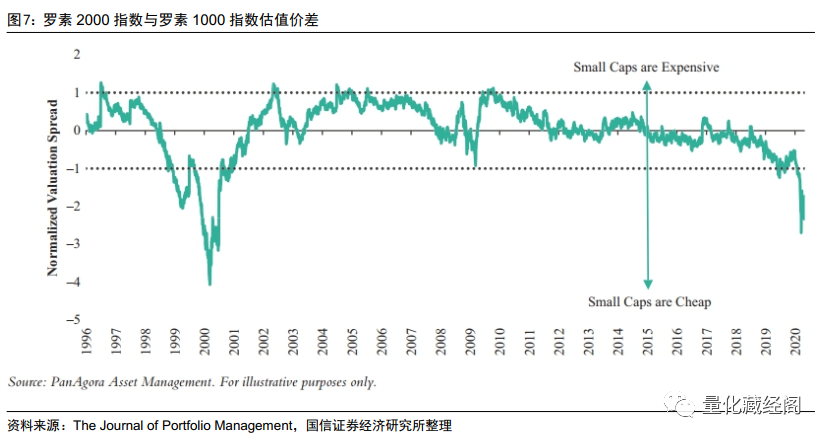

除了周期性因素的影响之外,小盘股溢价似乎也存在均值回复的特征。图7展示了1996年至2020年4月期间罗素2000指数和罗素1000指数之间的估值价差。需要注意的是,这里的估值价差数据是采用全样本数据来进行的标准化,所以会用到一些未来数据。

我们对指数成分股中的每一个股票的市净率BP、市盈率EP和市销率SP计算一个时间序列上标准化之后的ZScore值,随后指数的ZScore即为指数成分股ZScore的中位数。

该图绘制了罗素2000指数股票的估值中位数Z-score与罗素1000指数股票的估值中位数的比率。比率上升意味着小盘股估值中位数相对于大盘股估值中位数变得更高。从中可以看到,当前小盘股估值分位数处于历史低位,接近20世纪90年代科技股泡沫时期的小盘股表现。总体来看,小盘股似乎被超卖了。

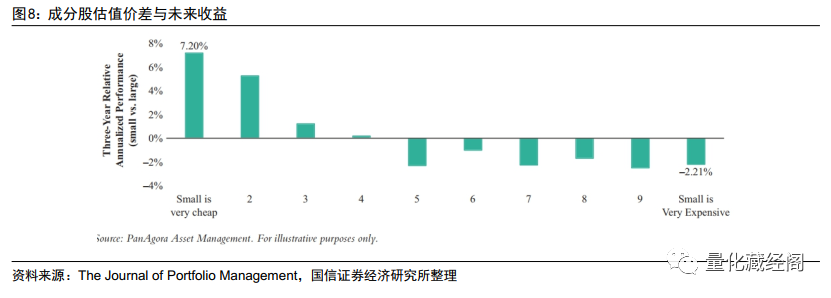

图8将历史上小盘股与大盘股的估值价差分为十组,观察在不同分组下小盘股相对大盘股在接下来一段时间的平均年化超额收益。例如,当小盘股估值处于历史最便宜的1/10时间时,接下来3年小盘股相对大盘股年化超额达到7%。

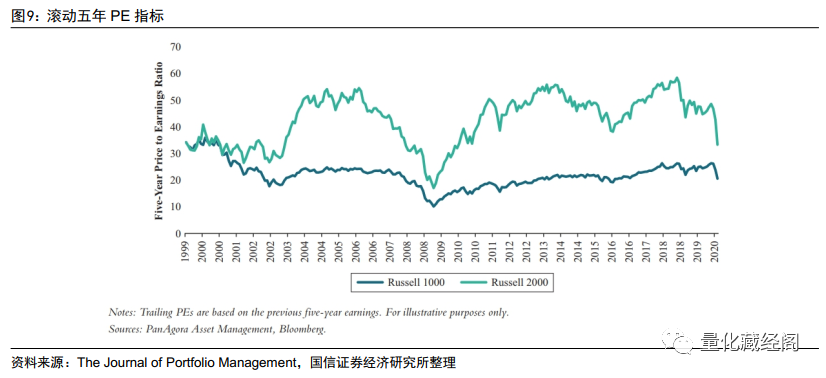

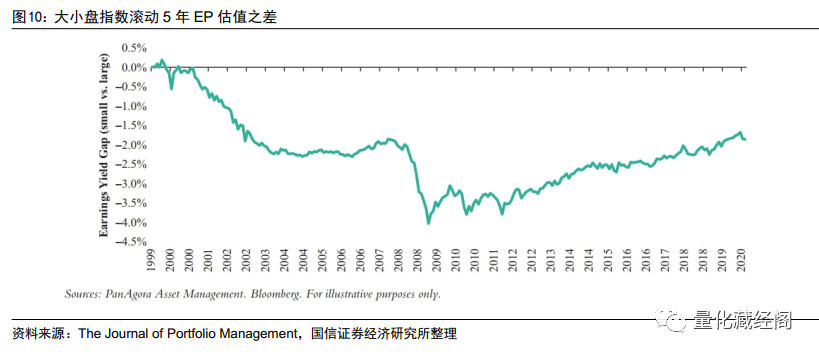

图9从另一个视角展示了大小盘指数的相对估值,其采用过去5年的滚动PE来计算两个指数的估值强弱。

图10是基于图9数据计算的小盘相对大盘的EP之差,从该图可以看到小盘股与大盘股之间的EP之差,正接近于2008年全球金融危机时刻的水平。

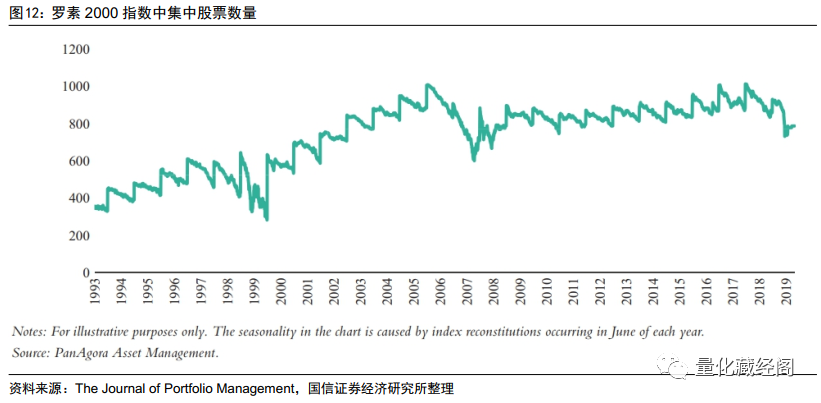

此外,我们还可以从指数上涨过程中的集中度来观察指数反弹强度。从图11可以看到,持有罗素1000指数与持有大约100只股票的表现相似。相较之下,从图12可以看到,持有罗素2000指数与持有800只股票的表现相似,而且这一数量相对较为平稳。

六

结论

在过去的50年里,小盘股溢价持续减弱,这可能是由于周期性因素或者市场结构变动因素导致的。

然而,当我们对历史上造成小盘股溢价的经济驱动因素进行分析后,我们认为在不久之后小盘股行情将会重现。做出这种判断的主要原因在于以下几点:(1)长期利率不可能持续走低,最终会抬升;(2)宏观经济最终将会从当前这种由于疫情导致的衰退中走出来;(3)小盘股的相对估值已处于历史低位,目前处于超卖的阶段。

尽管以上提到的单独维度并不足以驱使小盘股行情,但当这些因素同时发生时,小盘股行情的复苏就在不远的将来了。

注:本文选自国信证券于2022年6月20日发布的研究报告《小盘股投资策略——如何选择入场时机?》

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:本报告内容基于相关文献,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁