底部有什么意义?

上周五的大阳线,总体来看,对市场信心,并不能改变太多。

潜伏在一些投资群中,看到许多基民依然吐槽的是净值的不断下坠,从下坠三个月,吐槽到下坠三年。其实,这也是大多数投资小白的常态,习惯于线性外推,大涨中就认为永远会涨下去,下跌时则是认为下跌永无止境。

但是,无论打开几百年的美股历史,还是几十年的 A股历史,没有只涨不跌的行情,同样没有只跌不涨的行情。

本周写了一篇《社融底与 ROE 底》,介绍了两种推算底部何在的方法。不过从阅读量来看,应该算本周阅读最烂的一篇,不知道是“社融”和“ROE”这两个名词吓跑了太多人,还是大家对底部问题已经毫无兴趣了。

或许,后者更重要一些。因为即使是读完此文的一位读者也留言问:知道底部在哪里又能如何,我不知道何时涨起来啊。

好问题,所以这里就要专门再来聊聊,“研究底部区域何在,到底有什么意义?”。

“只有买得便宜,才能卖得便宜”,这是很多年前一家杂货铺老板山姆・沃尔顿的名言,他后来成为沃尔玛的创始人。

这句话,其实不仅适合零售行业,也适合 A股投资。

A股长期回报率很低,这是许多股民、基民对 A股的习惯性吐槽,他们总会用某些周期的年化回报数据来论证 A股表现的比较惨。而对于许多习惯高位入市站岗的基民,他们自身的收益数据也符合这一直觉。

但是,只要你勇于在底部买入,哪怕是不幸在下一个底部卖出,其实收益依然很宜人。

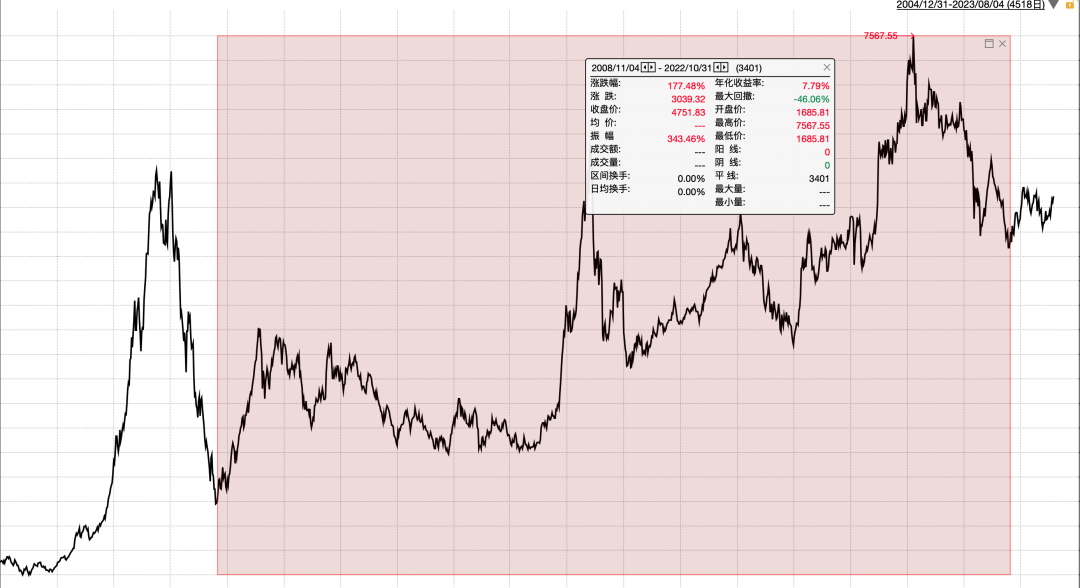

先来一张图表,沪深300全收益指数2005 年迄今的走势图,相比常见的沪深300指数,它考虑了分红再投资的复合收益,更能体现 A股蓝筹板块的真实长期收益。

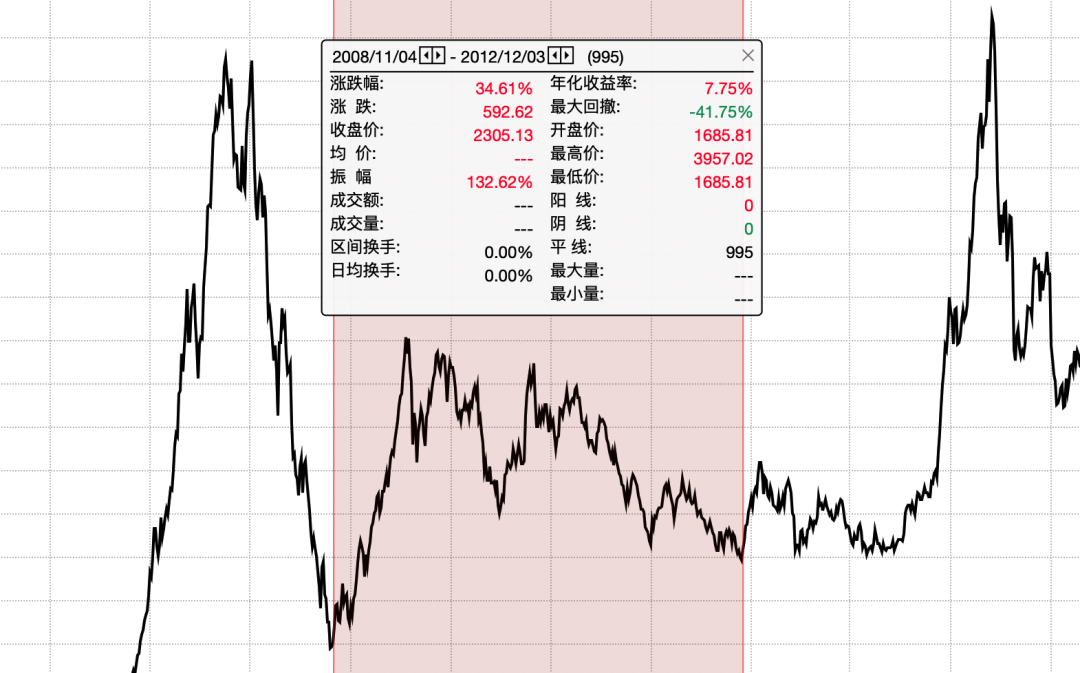

在图上,我标记了五个点,应该算是沪深300指数的五次底部,这五次底部,我是与有知有行基于 Wind 全 A 指数的 ROE 底部曲线相校验的结果(见下图),关于这个“ROE”底,可以参见之前的《社融底与 ROE 底》一文。

那么,如果我们参考 ROE 底,能够在底部买入,又不幸在下一个底部卖出(当然真正相信 ROE 底的人不会做这样的啥事情,仅做最坏情景的假设),我们来看看每次的结局。

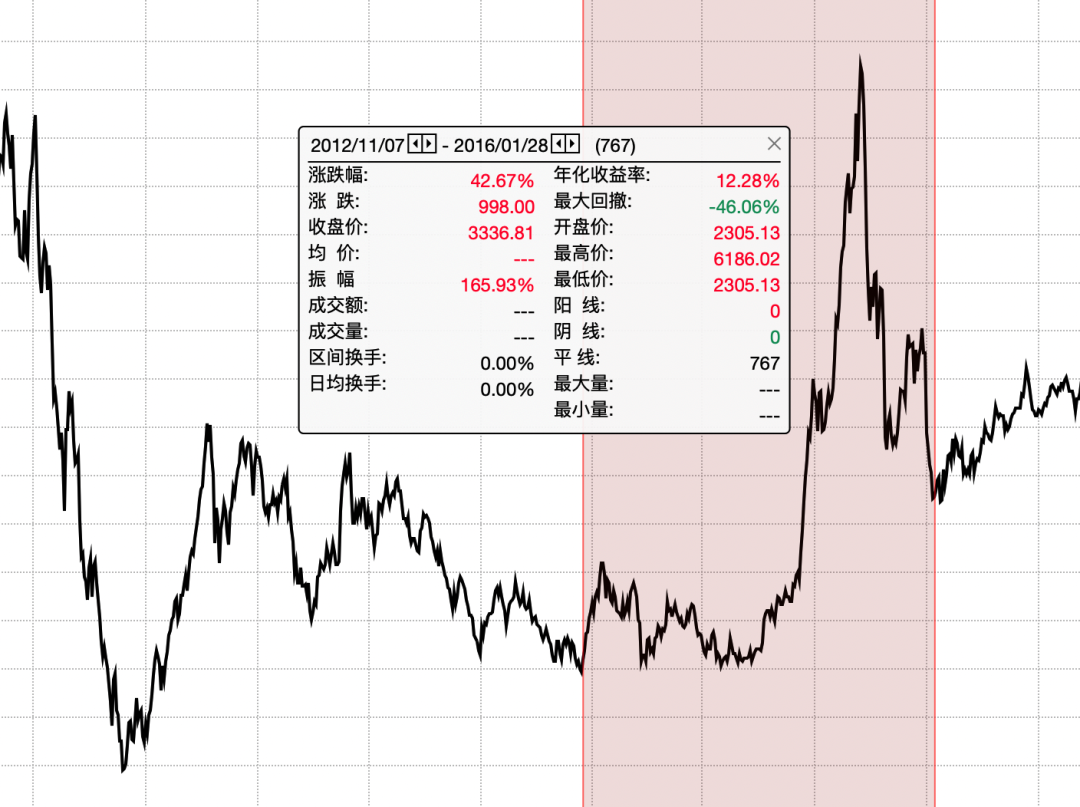

❶→❷

这是从 2008 年四万亿底部到 2012 年末,即使是两个底部,也是以7.75%的年化收益上升,以收益而言不算差。

❷→❸

这是 2012 年末的底布到2015 年整治配资一直到 2016 年初砸出的底部,三年多时间的年化收益为 12.28%,更是宜人了。

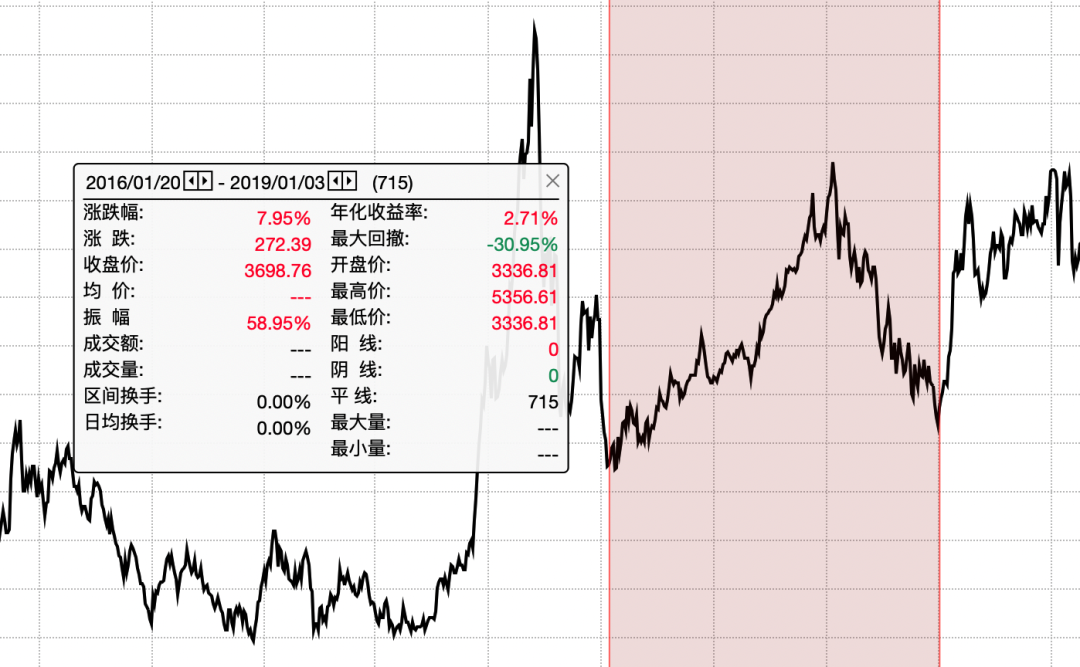

❸→❹

从 2016 年初的底部到 2018 年末的底部,算是几次从底部到底部中最惨淡的一次,年化收益只有微乎其微的 2.71%,不过好歹也算是没亏钱,估计也能跑平余额宝。

❹→❺

这次就是许多人比较熟悉,2019 年开始这波行情到去年 10 月底,年化收益 6.94%。

这四波从底部到底部的行情整体来看,除了一波收益不尽人意之外,其余三波的收益,其实也就相当宜人了。

如果我们再算一下从❶到❺横跨四次牛熊的收益,年化收益依然有 7.79%。

是的,哪怕你从来不会在高位减仓,那么只要是在 2008 年的四万亿底部买入一直持有,最惨最惨到去年 10 月的底部,也是 7.79%的年化收益,要是持有到近期反弹后的本周五,还能上升至8.56%。

是的,这就是我们研究估算底部的最大意义所在——只要你能在足够低的市场底部买入,近乎于站在了“不败之地”。

当然,从 ROE 底的曲线来看,很多次真实的低点会低于 ROE 底部曲线,所以上述的估算只是示例,一种最坏到最坏情景的验证。

对我们而言,要记住的是,类似 ROE 这样的底部位置,回撤幅度有限,至少是一个相对安全的区域。

更何况,那个基民会那么傻,仅仅在底部区域抛售?如果我们还能在估值离谱的时候做一个“高抛”,那收益绝对是杠杠的——当然,顶部的判定,比底部的判定,难度要大太多了。

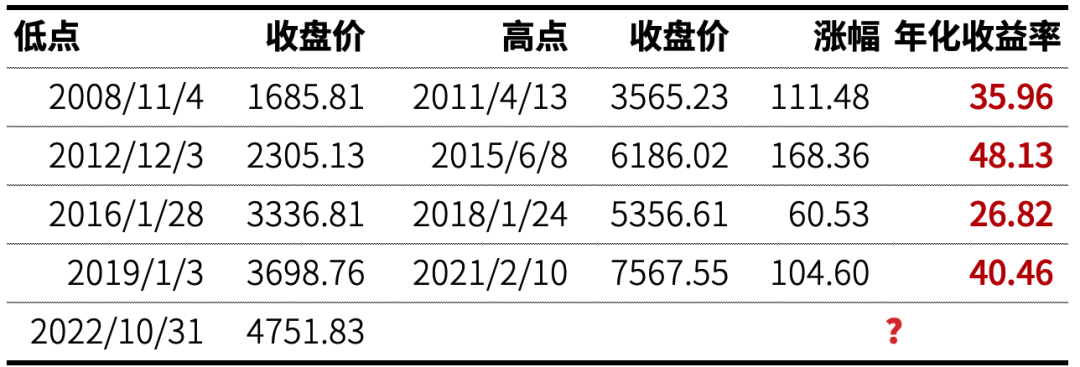

不过从下表统计可以看到,从底部到顶部,涨幅动辄 60%+,甚至 100%+是常态,所以笔者之前说的底部区域三年一倍的收益潜力,也是被历史数据所支撑的。

最后,这里还要补充一张图表,是我基于沧海一土狗的“社融底”,用 Wind 全 A 指数和 10%的社融增速绘制的地步曲线图,仅供诸位参考。

如果你相信社融底或者 ROE 底,那么显然此刻不应该被过往的亏钱糟心经验所主导,不应该用下跌去线性外推,而是应该只问耕耘不问收获。

聊完底部,来聊聊本周的行情。

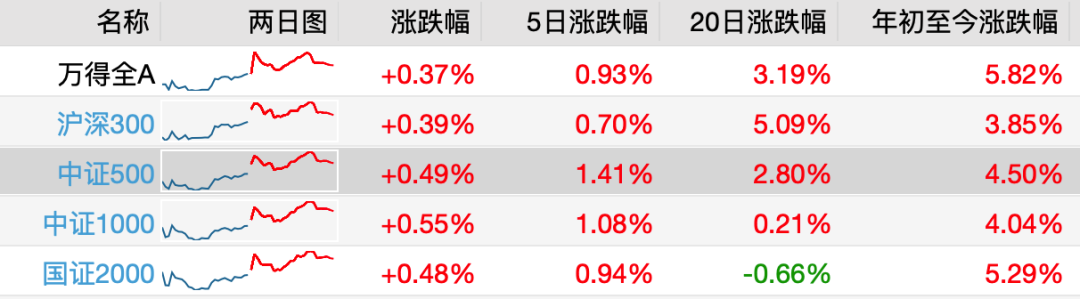

虽然本周高开低走又拉起跌宕起伏,但最终结果还是好的,所有主要宽基都有上涨。而且仅为最近 20 个交易日的此消彼长,几大宽基今年迄今的涨幅日益收敛接近了,沪深300指数迎头猛赶。

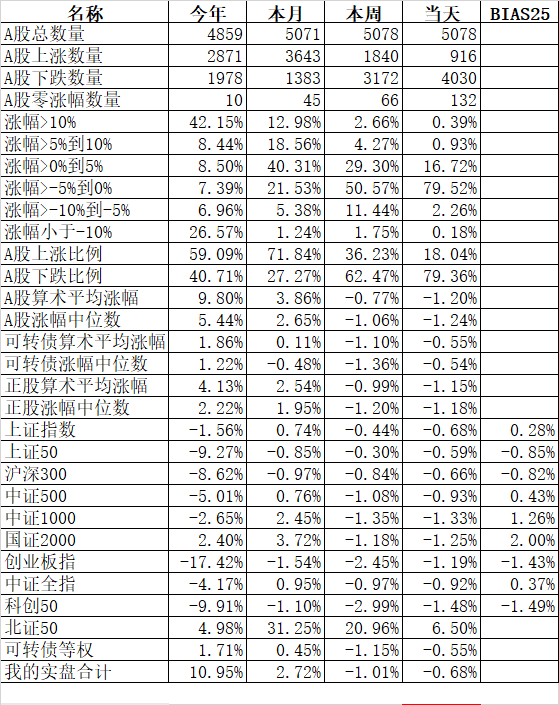

基于三五十轮动(关于“三五十轮动”的具体思路和回测数据,可参阅《Earl 二八轮动还好吗?优化的三个新方向》。由于目前处于估值低位,所以我实际操作中仅使用3周和4周轮动,不引入择时机制),下周仍将抱紧沪深300指数。

值得一提的是,几大宽基中,继上周五沪深300指数SAR 翻多之后,本周五中证500指数也翻多了。

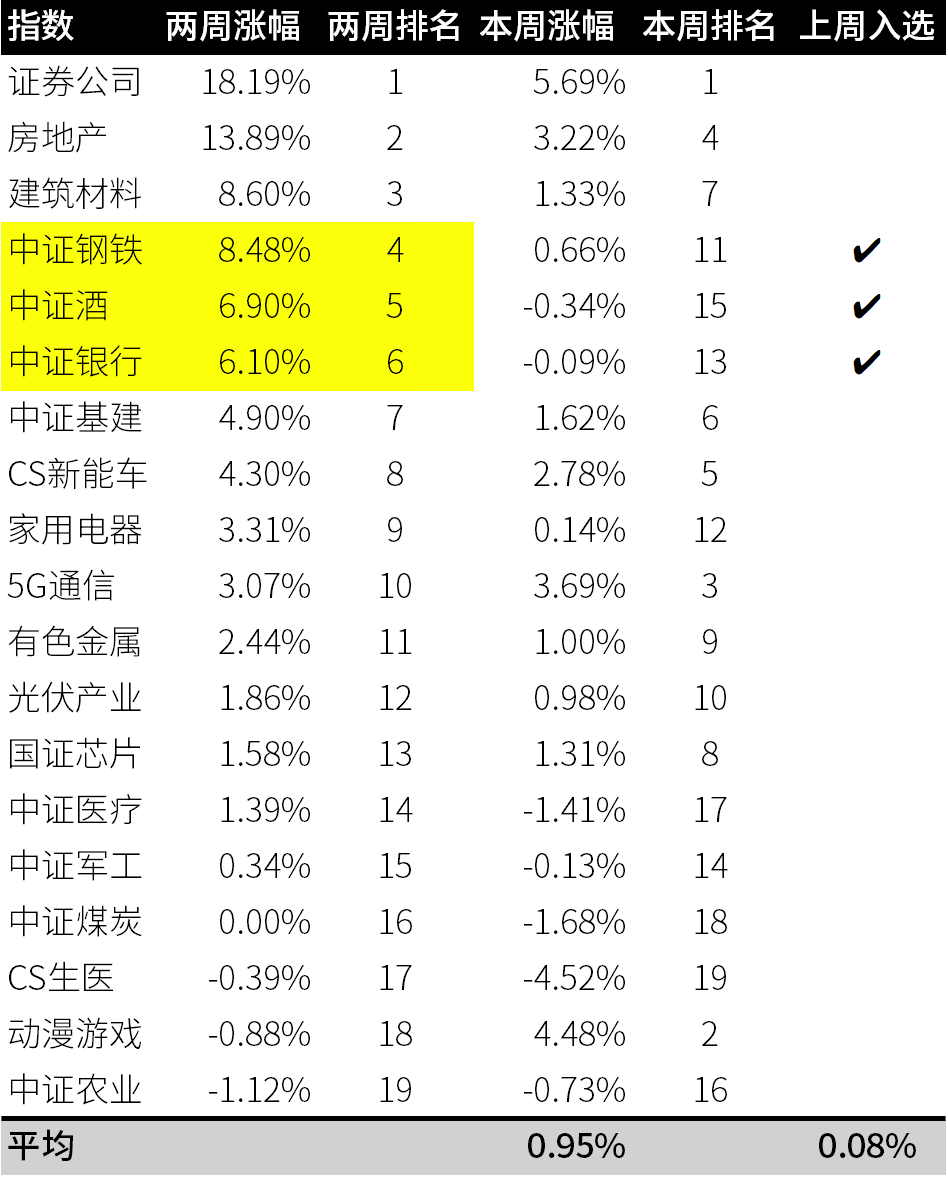

至于行业,券商依然强势,但要注意的反而是回调有一段时间的动漫、5G 等开始强势反弹,未来是否会短期大小盘和行业轮动一下,还是要关注。

上周关注的酒、银行、钢铁本周平均上涨 0.08%,相对 19 个行业平均 0.95%的涨幅,轻微跑输。下周依然将关注这三个行业。

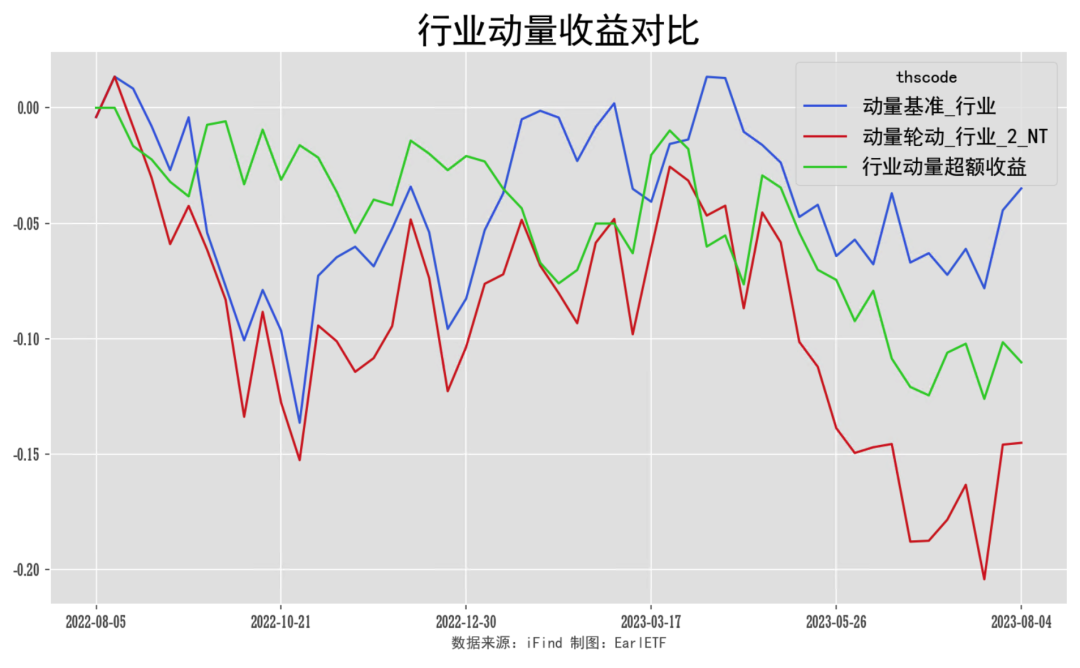

从过往 52 周来看,动量 456 模型的超额收益终于有些止跌,不过依然处于累计-10%的悲催水平。

本篇文章来源于微信公众号: EarlETF

本文链接:https://kxbaidu.com/post/%E5%BA%95%E9%83%A8%E6%9C%89%E4%BB%80%E4%B9%88%E6%84%8F%E4%B9%89%EF%BC%9F.html 转载需授权!