开源量化评论 | 量化基金回撤:原因与展望

团队成员

开源证券金融工程首席分析师 魏建榕 博士

微信号:brucewei_quant

执业证书编号:S0790519120001

开源证券金融工程分析师 高鹏(本报告联系人)

微信号:13951784990

执业证书编号:S0790520090002

研究领域:基金研究、因子模型

开源证券金融工程研究员 苏俊豪(报告联系人)

微信号:18817871971

执业证书编号:S0790120020012

研究领域:衍生品研究、因子模型

摘 要

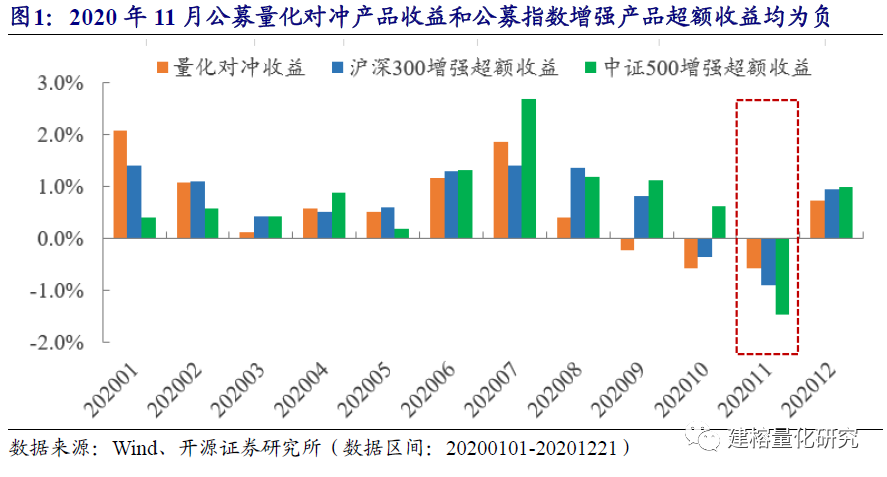

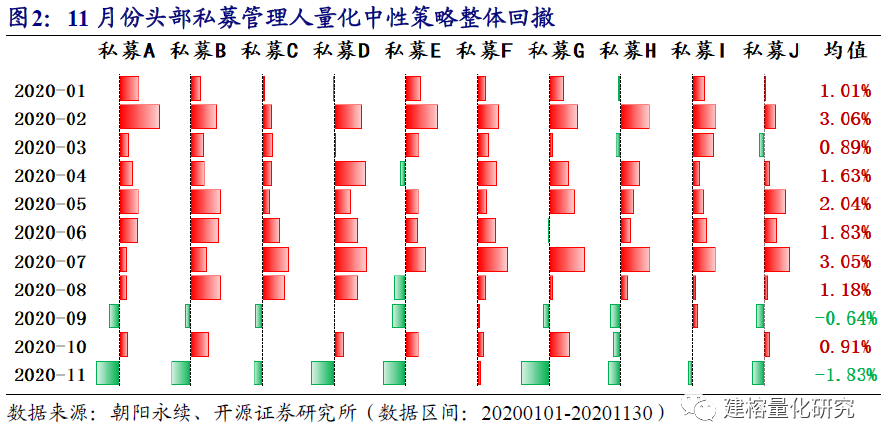

11月份公募量化对冲产品收益和指数增强产品超额收益均为负。公募量化对冲基金回撤0.57%,公募沪深300增强基金跑输基准指数-0.91%,公募中证500增强基金跑输基准指数-1.47%。11月份头部私募管理人量化中性策略整体回撤。我们选取了10家头部量化私募的量化中性策略产品,全年平均收益率为13.12%,整体表现亮眼。但在11月份,大部分量化私募中性产品收益为负,整体回撤幅度达到-1.83%。

量化基金回撤的原因

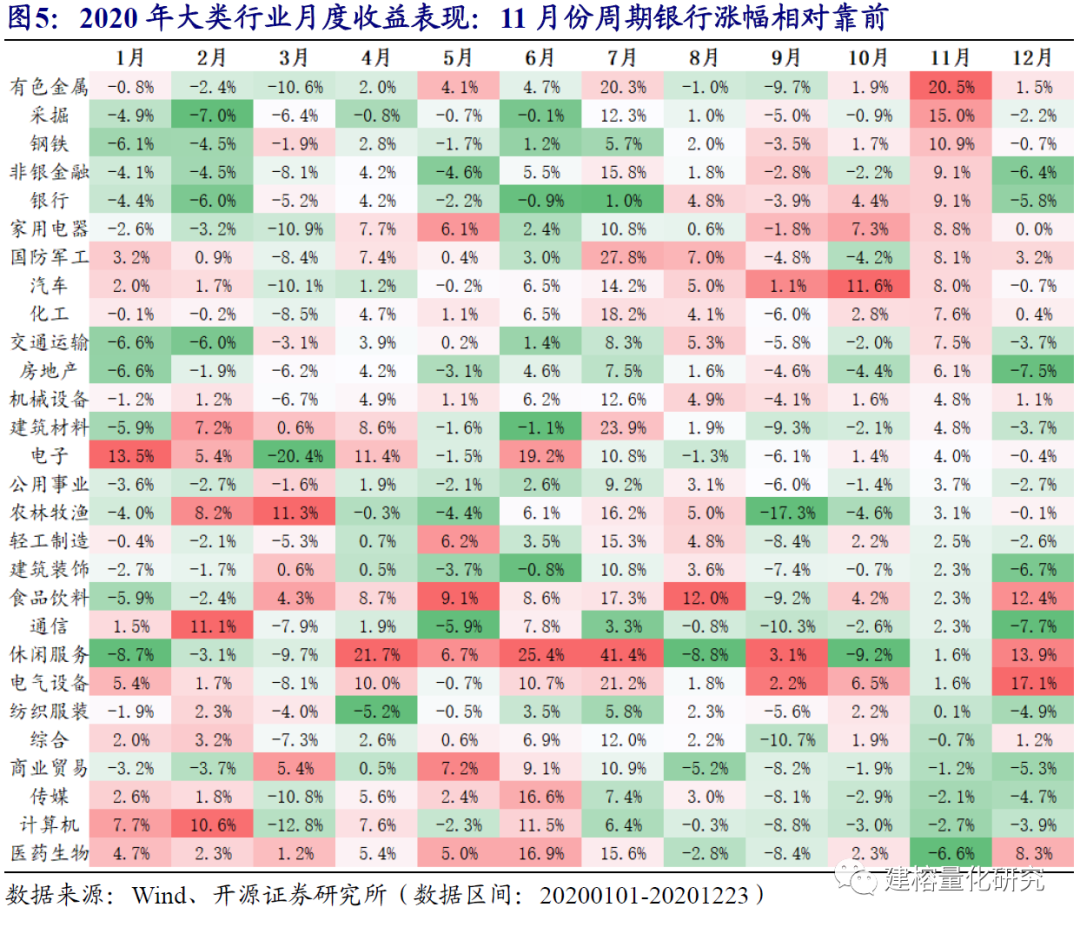

行业配置:行业风格切换会降低量化基金收益水平。从11月份行业表现来看,量化基金相对低配的有色金属、采掘、钢铁、银行等行业表现较好,相对高配的医药生物、传媒等行业表现较差。

成交热度:量化基金表现与市场成交额具有较强的正相关性。7月份以来,两市成交额出现了明显下降,11月份成交额处于相对低位。量化基金的各类子策略无法表现,整体表现平平。

基差贴水:基差贴水收窄导致量化基金收益下降。10月底以来,基差贴水收窄明显,直接拉低量化对冲基金的产品净值。若以IC进行测算,11月份基差收窄整体降低产品收益-0.42%。

打新收益:打新收益与IPO上市数量和规模息息相关。10月和11月IPO上市数量和发行规模均出现明显下滑,其中11月IPO上市数量创下近期新低,直接导致基金打新收益的下降。

量化基金后续展望:仍具配置价值

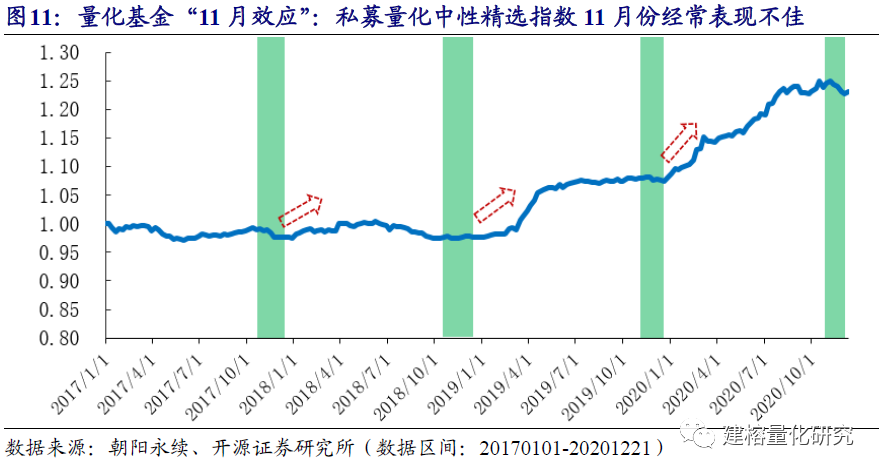

11月效应:从过去4年时间来看,每年在11月份左右,量化基金收益表现不佳。但经历11月份回撤之后,量化基金的收益会重回升势。

行业配置:频繁的行业切换不具有持续性,随着市场回归主线,量化模型的行业配置收益也会趋于稳定。

成交热度:当前市场交易活跃程度处于中等水平,未来市场很难回到2017年至2018年的低成交额水平。

基差贴水:目前基差贴水幅度相对较低,对冲成本端吸引力较强。后续若基差贴水扩大,也可享受基差贴水扩大带来的净值上升。

打新收益:受蚂蚁上市的偶然事件影响,11月IPO规模相对减少。随着全面注册制的推行,资本市场直接融资功能的有效发挥,IPO上市数量和规模会呈现常态化趋势,打新收益也会有一定提升。

报告链接

https://pan.baidu.com/s/1emL0BivWxbAjH8U4_lOLxw 提取码:ynet

报告发布日期:2021-01-02

一、量化基金2020年11月份回撤明显

近两年量化行业发展如火如荼,量化产品收益表现不俗,产品管理规模屡创新高。相较于公募量化,以中高频为主打的私募量化成为投资者关注焦点。2020年以来,百亿级量化私募不断扩容,头部量化私募产品相继宣布封盘。

但在刚刚过去的11月份,量化基金收益经历了一波明显的回撤。无论是公募量化基金还是私募量化基金,11月份产品收益均有一定回落。我们首先来回顾一下11月份市场上量化基金发生了什么。

公募基金方面,11月份量化对冲产品收益和指数增强产品超额收益均为负。从公募量化对冲基金和公募指数增强基金的收益表现来看(图1),在经历了7月份收益爆发之后,11月份公募量化对冲基金回撤0.57%,公募沪深300增强基金跑输基准指数-0.91%,公募中证500增强基金跑输基准指数-1.47%。

私募基金方面,11月份头部私募管理人量化中性策略整体回撤。我们选取了管理规模相对较大的10家量化私募,从各家量化中性策略的收益表现来看(图2),全年平均收益率为13.12%,2月份和7月份收益率都在3%以上,整体表现亮眼。但在11月份,大部分量化私募中性产品收益为负,整体回撤幅度达到-1.83%。

二、量化基金回撤的原因

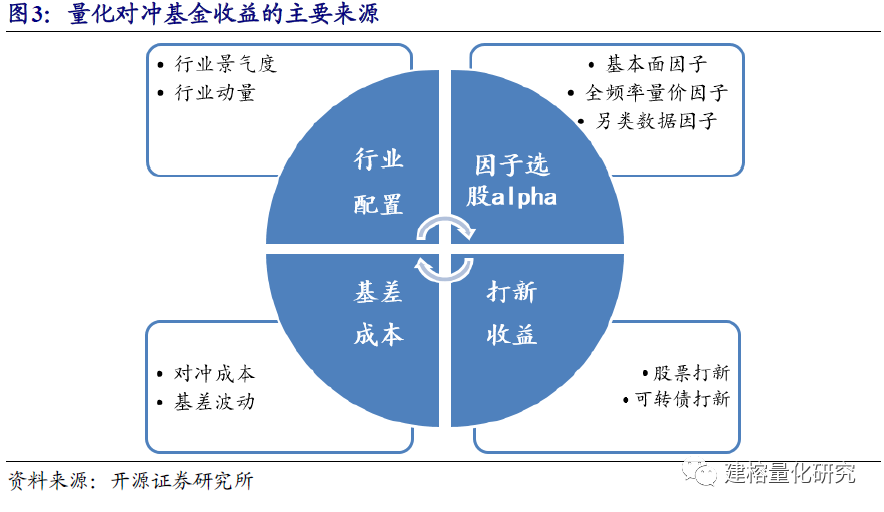

关于量化基金回撤的原因,我们首先需要了解量化基金的收益来源。以量化对冲基金为例,其收益来源主要有:行业配置、因子选股alpha、基差成本、打新收益。此外,部分基金产品会运用择时策略获取收益,量化私募也会通过T+0交易、算法交易等进行收益增强。

基于量化基金的收益来源,我们从行业配置、成交热度、基差贴水、打新收益等维度,对量化基金11月份的回撤进行分析。

01 行业配置:11月周期银行涨幅相对靠前

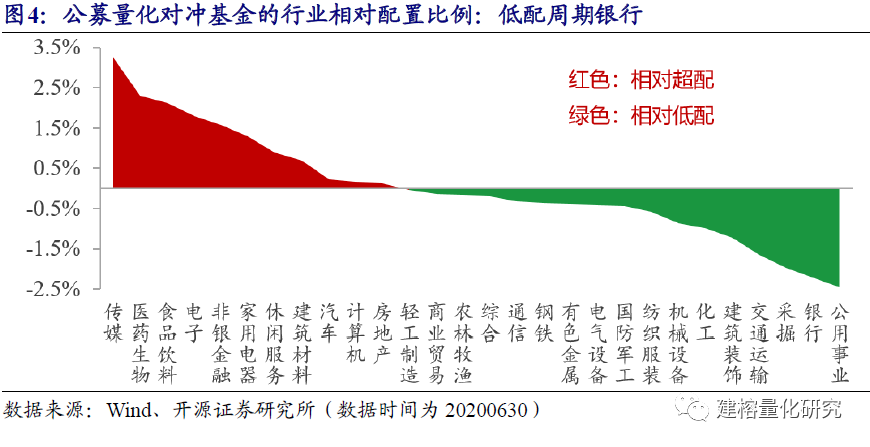

2020年半年报显示,公募量化对冲基金相对超配传媒、医药生物、食品饮料、电子等行业,相对低配周期和银行等行业。可以预见,若超配行业表现不佳,低配行业表现较好,则量化基金会出现回撤。

从11月份行业表现来看,量化基金相对低配的有色金属、采掘、钢铁、银行等行业表现较好,相对高配的医药生物、传媒等行业表现较差。量化模型对于短期的行业轮动反应有一定滞后性,行业配置偏差在一定程度上导致了11月份量化基金的回撤。

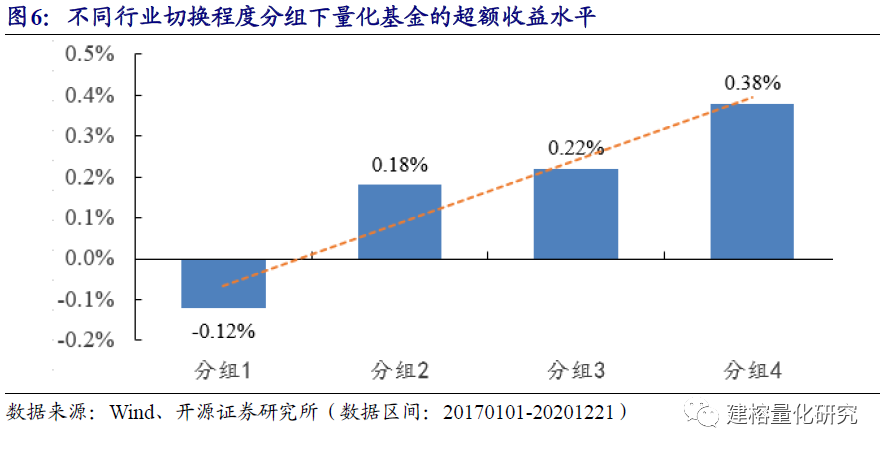

进一步我们探究行业风格切换对量化基金的超额收益是否有影响。选取2017年以来的48个月份,我们逐月计算上月行业收益与当月行业收益之间的相关系数。相关系数越小,表明行业风格切换越剧烈。我们将48个相关系数从低到高分为4组:分组1对应行业风格切换最剧烈的12个月,分组4对应行业风格切换程度最低的12个月。对4个分组,我们分别统计在这些月份量化基金的超额收益平均水平(图6)。结论上,随着行业风格切换程度的增加,量化基金的超额收益水平单调下降。

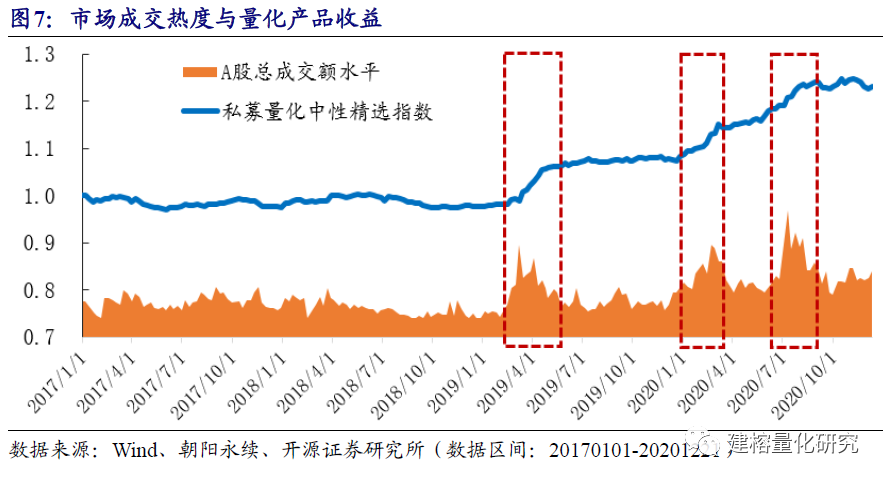

02 成交热度:7月以来,两市成交额维持相对低位

市场的成交热度与量价因子收益息息相关,同时还会影响T+0策略的收益表现。市场成交热度活跃,往往对应着更高的波动率和成交金额,量化模型也能够捕捉更多的定价偏差。

私募量化中性策略表现与市场成交额具有较强的正相关性。2017年至2018年期间,两市成交金额不足万亿,量化中性策略基金表现低迷。2019年至2020年以来,随着两市成交额的放大,量化中性策略收益迎来了爆发。可以直观的看到,在成交金额的峰值附近,量化基金收益明显提升。7月份以来,两市成交额出现了明显下降,并维持在相对低位。与之对应,量化基金的各类子策略无法表现,整体表现平平。

03 基差贴水:11月基差贴水收窄拉低量化对冲基金净值

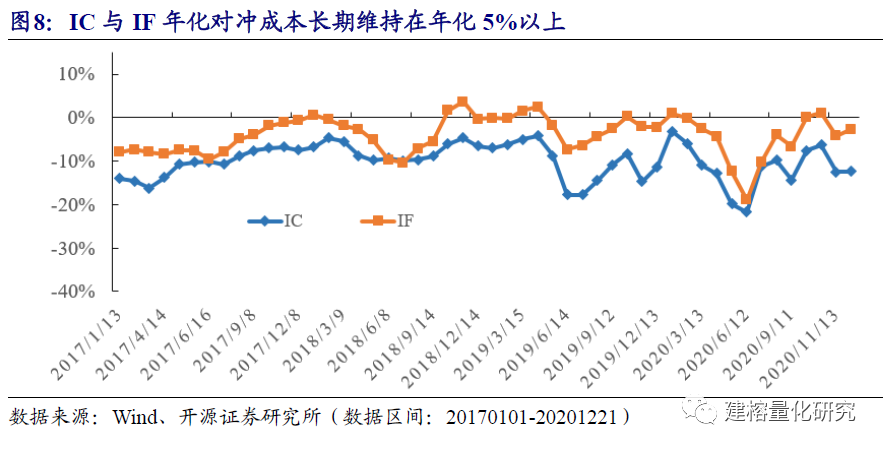

对于量化对冲基金,股指期货是主要对冲工具。2015年6月以来,基差长期处于贴水状态,股指期货远期贴水甚至更深。基差贴水主要从对冲成本和基差波动两个方面影响量化对冲基金收益。

对冲成本上,期指远月合约相对近月合约贴水,这直接导致了期指的移仓成本(图8)。无论是IC还是IF,2017年以来对冲成本长期维持在年化5%以上,对冲端成本相对高昂。

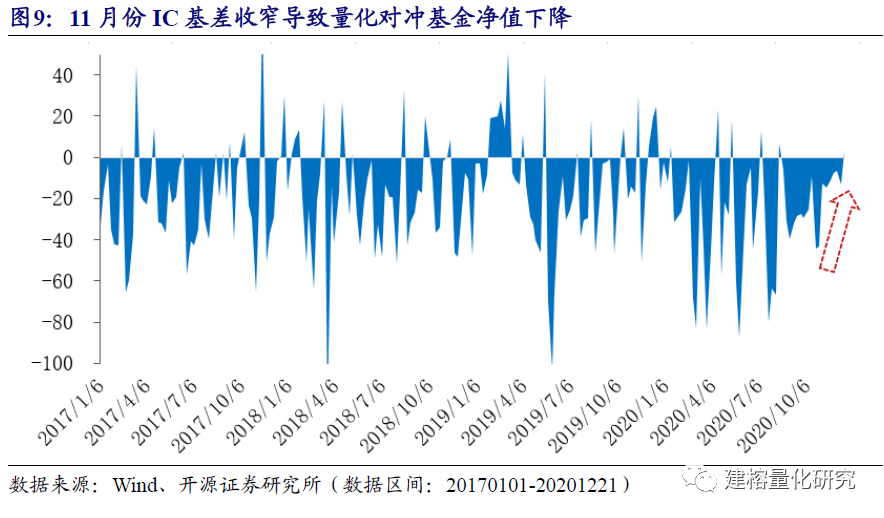

基差波动会影响基金产品净值:基差贴水收窄会带来净值的下降,而基差贴水扩大会带来净值的上升。我们以IC为例分析基差变化(图9),在整体负基差环境下,不同时段内基差贴水幅度会上下波动,对于基金净值的暂时扰动也是常态。2020年10月末以来,基差贴水收窄明显,直接拉低量化对冲基金的产品净值。若以IC进行测算,11月份基差收窄整体降低产品收益-0.42%。

04 打新收益:11月IPO数量和规模创近期新低

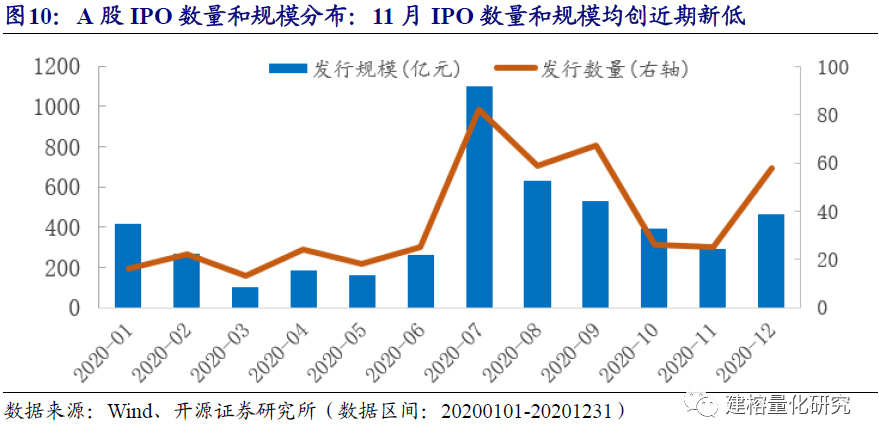

打新策略通过参与新股与新债打新获取低风险收益,实现收益增强。创业板注册制后,IPO数量明显增加,打新收益可观。特别是规模不大的基金产品,参与网下配售打新能够贡献较高的超额收益。部分基金产品也会叠加多层打新(融券打新等)来放大收益。

从2020年A股IPO上市数量分布上可以看出,10月和11月IPO上市数量和发行规模均出现明显下滑,其中11月IPO上市数量创下近期新低,直接导致基金打新收益的下降。

三、量化基金的后续展望

回到最开始的问题:回撤后的量化基金还可以投资吗?当前时点我们认为:量化基金仍具投资价值。

我们先回顾一下量化基金“历史上的11月”。从过去4年时间来看,每年在11月份左右,量化私募的中性策略就会表现不佳。在2017年、2018年和2020年的11月份,策略指数都有较大下跌,量化基金似乎具有“11月效应”。

那么历史上量化基金在11月份回撤之后的表现如何呢?从净值走势上可以直观看到,经历11月份回撤之后,量化基金的收益会重回升势。历史走势上表明11月份的回撤是量化基金较好的入场时机。

我们还是从行业配置、成交热度、基差贴水、打新收益四个维度,来分析量化基金未来的配置价值:

行业配置:年底的行业风格切换多少受机构调仓影响,频繁的切换也不具有持续性。随着市场回归主线,量化模型的行业配置收益也会趋于稳定。

成交热度:当前市场交易活跃程度处于中等水平。随着国家对资本市场定位的提高,同时鼓励的更多长期资金入市,未来市场很难回到2017年至2018年的低成交额水平。

基差贴水:目前基差贴水幅度相对较低,对冲成本端吸引力较强。后续若基差贴水扩大,也可享受基差贴水扩大带来的净值上升。

打新收益:受蚂蚁上市的偶然事件影响,11月IPO规模相对减少。随着全面注册制的推行,资本市场直接融资功能的有效发挥,IPO上市数量和规模会呈现常态化趋势,打新收益也会有一定提升。

四、风险提示

模型测试基于历史数据,市场未来可能发生变化。

相关报告回顾(可点击链接):

团队介绍

开源证券研究所金融工程团队,是一支年轻而富有创造力的团队,我们致力于提供全面深入、独家创新的量化研究。团队首席魏建榕,复旦大学理论物理学博士,专注量化投资研究近10年,历任东方证券研究员、上投摩根基金研究员、方正证券高级分析师、东吴证券联席首席分析师。在实证行为金融学、市场微观结构研究等领域取得了多项独创性研究成果,在国际学术期刊发表论文7篇,代表研报《蜘蛛网CTA策略》系列、《高频选股因子》系列、《因子切割论》系列,在量化圈内有较好反响。2016年获新财富最佳分析师第6名、金牛分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名。目前,开源金工团队成员来自复旦大学、上海交通大学、华东师范大学、南京大学、厦门大学等知名院校,欢迎志同道合的优秀学子加入我们。

团队愿景:开源金工团队,将恪守「原创、深度、讲逻辑、可验证」的量化研究准则,努力为量化投资研究做出属于我们的微小贡献,共同见证中国量化投资事业的持续进步!

法 律 声 明

本篇文章来源于微信公众号: 建榕量化研究