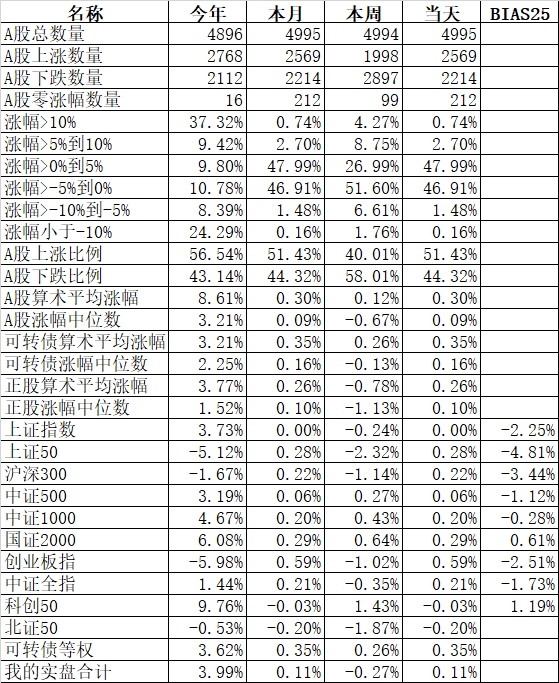

我们还需要中证 500 指增基金吗?

“现在有了那么多中证 1000 ETF 和指数增强基金,传统的 500ETF 和指增是不是就可以放弃了呢?”,进入 2023 年,屡屡有朋友问类似的问题。

这的确是个有趣的问题。

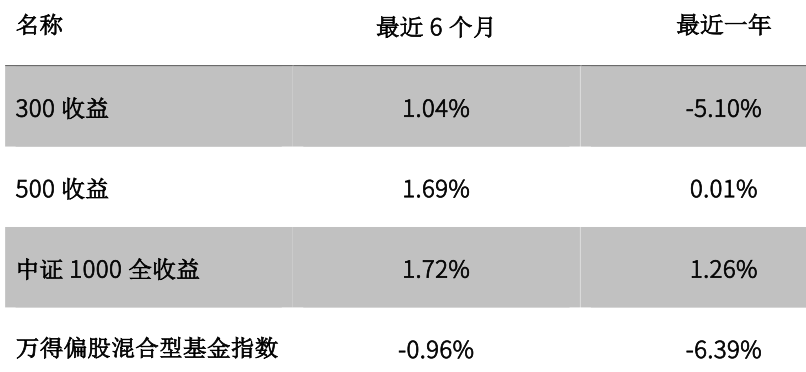

一方面,2023 年宽基指数全面吊打主动偏股基金,让基民重新认识了指数投资的魅力;宽基内部,在资金不断市值下沉的背景下,中证 1000 指数的确在很长一段时间跑赢中证 500 指数。

数据来源:Wind,截至 2023 年 6 月 16 日

另一方面,当中证 1000 指数增强基金总体还能贡献不俗的超额收益之时,中证 500 指数增强基金在 2023 年迄今,却依然是有些悲催的 “负超额”。

那么如何看待这个问题?作为一个持续以 “三五十指增” 组合来进行宽基投资的基民,其实我的态度和立场其实显而易见 —— 一个都不能少。

不过正好,今年在指数增强基金上大举发力的汇添富基金,将要推出其第一只指数增强 ETF,而且就选择了 500 指增 ETF (基金简称:汇添富中证 500 增强策略 ETF;扩位简称:500ETF 增强;认购代码:560953;基金代码:560950)作为首发,所以就与其拟任基金经理许一尊聊了一下中证 500 指数和中证 500 指数增强的未来。

中证 500 的价值

如果仅仅看过去一年多的收益,中证 1000 指数尤其是跑赢中证 500 指数的。

但是,作为一个长期投资者,如果仅仅看一年多的收益来做决策,那么很容易就犯了路径依赖的错误 —— 就像在 2021 年初看着过去两年行业表现,重仓白酒、医药那样。

在沪深 300 指数、中证 500 指数和中证 1000 指数这三大宽基指数中,中证 500 指数追踪中盘,中证 1000 指数追踪小盘,两者的确在走势上比较相近。

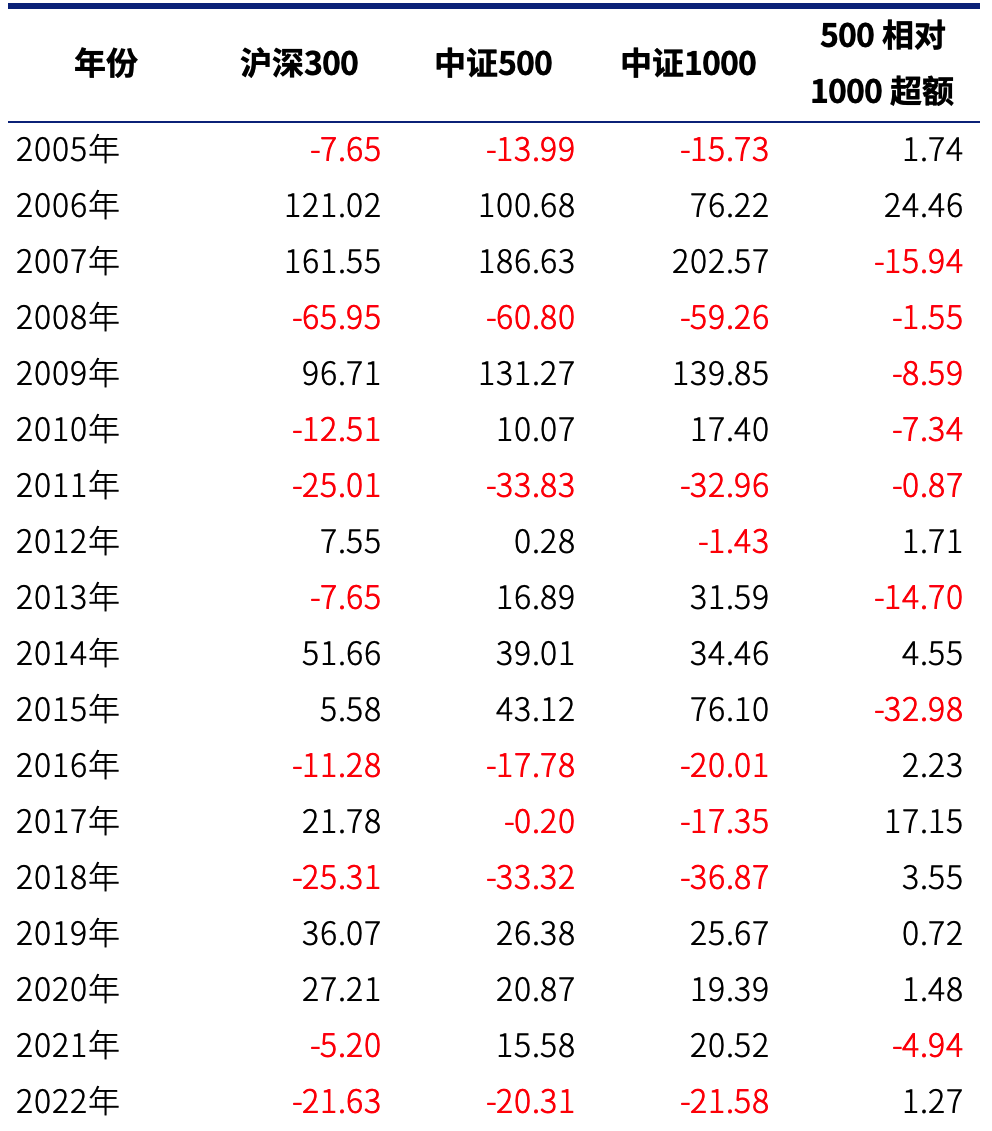

但请注意,只是相近,中证 500 指数可不是 “常败将军”。下图是 2005 年迄今三大宽基的逐年收益对比,可以看到 2005 年到 2022 年这 18 年里面,中证 500 指数跑赢中证 1000 指数的年份有 10 年,中证 500 指数不但不是 “常败”,反而还有优势。

数据来源:Choice 金融终端,截至 2022 年 12 月 31 日,指数历史涨跌不预示其未来表现

在这里,笔者强烈建议诸位要关注 2017 年的数据。在 2017 年大蓝筹大幅反攻的年份,小盘股遭到了无情的抛弃,中证 1000 指数当年大跌 17.35%,而中证 500 指数倒是不过不失,仅仅微跌 0.2%。

考虑到 “中特估” 的潜力,类似的行情走势是要提防的。在这样的前提下,只配置中证 1000 指数,不配置中证 500 指数,过于偏激了。

500 指增超额何时归来

虽然 2023 年,三大宽基指数迄今吊打主动型基金,但从历史长期来看,仅仅是宽基指数本身的收益,的确是跑输主动型基金 —— 唯有通过指数增强基金,额外获得超额收益,才有望与主动型基金打得有来有往。

对此,笔者年初在《2022,指数增强基金,再次打败偏股主动基金》中做过回测,2017-2022 年,通过等权重持有 “三五十指增”,收益与中证偏股基金指数相若。

数据来源:Choice 金融终端,截至 2022 年 12 月 31 日,指数历史涨跌不预示其未来表现

但是,对所有指数增强基金而言,2022 年是艰难的一年,虽然大幅跑赢了中证偏股基金指数,但相比跟踪同一指数的被动指数基金,却优势锐减 —— 尤其是沪深 300 指数和中证 500 指数。

数据来源:Choice 金融终端,截至 2022 年 12 月 31 日,指数历史涨跌不预示其未来表现

而进入 2023 年,这种疲弱,并未改变。

为什么中证 500 指数增强基金在 2023 年迄今依然萎靡?我带着这个问题,请教了许一尊。

对这个问题,许一尊或许是很好的回答者。

根据 Choice 金融终端的数据,他管理的汇添富中证 500 指数增强基金 (001050) 在 2022 年仅下跌 13.9%,大幅跑赢基准(-18.28%)及中证 500 指数(-20.31%),属于同类基金中的佼佼者。

同样是他管理的汇添富沪深 300 指数增强基金 (005530) 表现一样抢眼,在 2022 年仅下跌 16.81%(同期基准 - 20.58%,沪深 300 指数 - 21.63%,300 指增平均下跌 19.19%)。

数据来源:基金 2022 年年报、Choice 金融终端,截至 2022 年 12 月 31 日,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。完整业绩见文末。

为什么 2023 年中证 500 指数增强的超额收益那么难?

许一尊指出核心在于 ChatGPT 引发的 AI 概念股的异军突起,这种主体性质的行情,是以基本面因子为核心的指数增强基金比较难捕捉的:

今年 ChatGPT 和中特估等主题行情主导市场,中证 500 中有较多权重股涨幅巨大,而组合配置不足。主要原因是选股模型中的基本面、预期类因子尚未对这些主题的投资价值充分反应,加上这些个股交易活跃,偏逆向的市场面因子打分也不高。把握这些主题型的投资机会并非量化模型所擅长。

至于为何沪深 300 指数增强超额收益表现好于中证 500 指数增强,许一尊认为与行情的结构相关:

模型低配了部分与 ChatGPT 等主题相关的股票,相对而言,中证 500 中有更多这些主题的权重股,而沪深 300 中这些股票的权重占比相对较小。今年的主题炒作相比以往并不多见,长期看,定价仍将回归基本面和投资逻辑。近几年来,沪深 300 和中证 500 定价效率均有较显著提升,成分股内选股获取的预期超额收益未来可能会越来越接近,但超额收益大概率仍将长期存在。

不久前,以《指数增强新星,异军突起下的 “本分” 派》为题,写过汇添富的指数增强业务,当时我就说过,汇添富的指数增强思路,很 “本分”,不会通过主动的风格、规模因子暴露来进行因子的择时,更强调的是对指数跟踪误差的控制,追求的是跟踪误差调整后的信息比率 —— 而这就意味着,类似今年这样炒作 AI 概念的行情,不在汇添富的量化模型的 “能力圈” 范围内。

如果要做一种类比的就是,2019 年至 2020 年的核心资产行情,让许多深度价值基金经理出现持续的表现不佳,但对于这类深度价值基金经理的持有人而言,必须明白这是风格因素的必然,如果我们相信基金经理的能力,那就该不离不弃 —— 许多深度价值基金经理的持有人在 2021 年和 2022 年收获丰厚回报,正来自于这种信任。

当然,量化基金经理与主动型基金经理不同的在于,他们使用的是量化模型,所以必须要根据市场的变化,进行微调。量化模型从来不是全知全能,也不可能提前预判市场的发展。一个好的量化基金和指数增强基金的基金经理,更重要的是不断基于市场的变化,快速迭代模型,让模型能够适配市场的变化:

当然,今年暂时落后也说明选股模型和偏离控制模型还有进一步提升的空间。选股策略进一步的多元化也许可以改善这方面的不足,我们将在坚持投资纪律的同时稳步推进模型的迭代更新。

“坚持投资纪律” 这个前提请注意,这意味着汇添富基本指数增强产品线一贯的追求信息比率的大方针不会变化。

当指数增强遇到 ETF

2023 年,汇添富发力指数增强,除了此前更名重定位的沪深 300 指数增强和中证 500 指数增强之外,短短数月还发行了跟踪中证 1000 指数、中证 800 指数和偏股基金指数的指数增强产品。

而此次的 500 指增 ETF (基金简称:汇添富中证 500 增强策略 ETF;扩位简称:500ETF 增强;认购代码:560953;基金代码:560950),则是汇添富在指增 ETF 上的首发。

如何看待指数增强 ETF,为什么首发选择中证 500 指数?我也问了拟任基金经理许一尊作为基金经理的看法。

对这个问题,许一尊是站在一个全市场投资者的角度去看。

传统的场外指数增强基金和新兴的指数增强 ETF,作为两类指数增强载体,其实各有利弊。

ETF 仓位更高

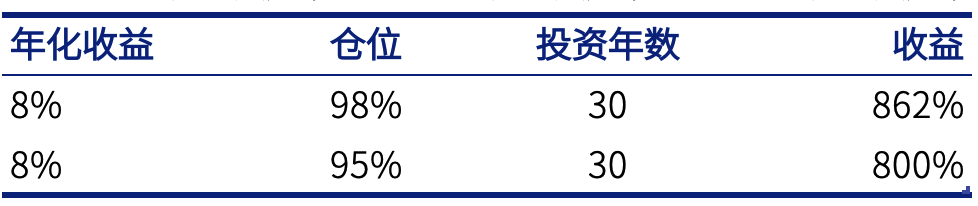

指数增强 ETF,因为是 ETF 载体,所以不像场外基金那样一般需要准备 5% 的资金放在存款中随时应付赎回,一般投向股票类资产的比重可以高达 98%,可别小看这 3% 左右的仓位差额,长期来看,也会引发不小的收益差距。

一个很简单的试算,如果一个指数增强策略的长期收益是 8%,98% 仓位运作 30 年可以实现的收益是 862.5%,而 95% 仓位同样 30 年,收益是 800%,这两者的差异不可忽略。

计算方式:(1+8%×98%)30-1=862%,(1+8%×95%)30-1=800%,计算结果不预示基金未来表现

场外跟踪误差限制小

当然,指数增强 ETF 因为场内交易和申赎的限制,所以管理层给出了更严格的跟踪误差,场外许多指数增强基金的跟踪误差目标是 7.55%,而指数增强 ETF 的跟踪误差目标则是 6.5%。

更小的跟踪误差约束,意味着基金经理可以做的增强操作越少,随之而来的则是更少的超额收益潜力。

在场外指数基金和指数增强 ETF 产品的取舍上,很大程度上就在于对这两个互斥约束的平衡。

在许一尊看来,沪深 300 指数对于交易属性更强的指数增强 ETF 的需求相对比较小:

沪深 300 是中国大盘风格的代表性资产,经济基本面的代表性更强,是 A 股权益资产的代表,是长期配置的理想标的

而中证 1000 指数,超额收益潜力大,跟踪误差约束更小的场外基金更合适。

对于超额收益更容易获取的中证 1000 等小盘指数,选择投资更灵活,超额收益空间更大的的场外指数增强产品可能性价比更高

相比之下,中证 500 指数作为中盘指数,本身的波动性较大,需要 ETF 这样的载体作为交易工具。与此同时,在中证 500 指数的指数增强潜力小于中证 1000 指数的前提下,ETF 的高仓位可以额外提供一定的超额收益潜力。

当然,另一点同样重要的就是,笔者之前就说过,汇添富的指数增强,“本分” 是一大特色,所以其跟踪误差普遍较小,笔者查了一下,汇添富中证 500 指数增强基金在过去一年的跟踪误差仅 4.02%,远小于指数增强 ETF 6.5% 的上限,这意味着 ETF 载体对汇添富的 500 指数增强策略,不会构成太大的约束。

展望未来500 指增 ETF (基金简称:汇添富中证 500 增强策略 ETF;扩位简称:500ETF 增强;认购代码:560953;基金代码:560950),许一尊表示将:

进一步降低组合相对 500 的持仓偏离,保留指数本身鲜明的风格属性,加上 ETF 更高的仓位,力争为投资者提供一个超额收益更稳定,和指数偏离更小、工具属性更鲜明的产品

当然,谈及中证 500 指数增强,不可忽视的是中证 500 指数本身的潜力。

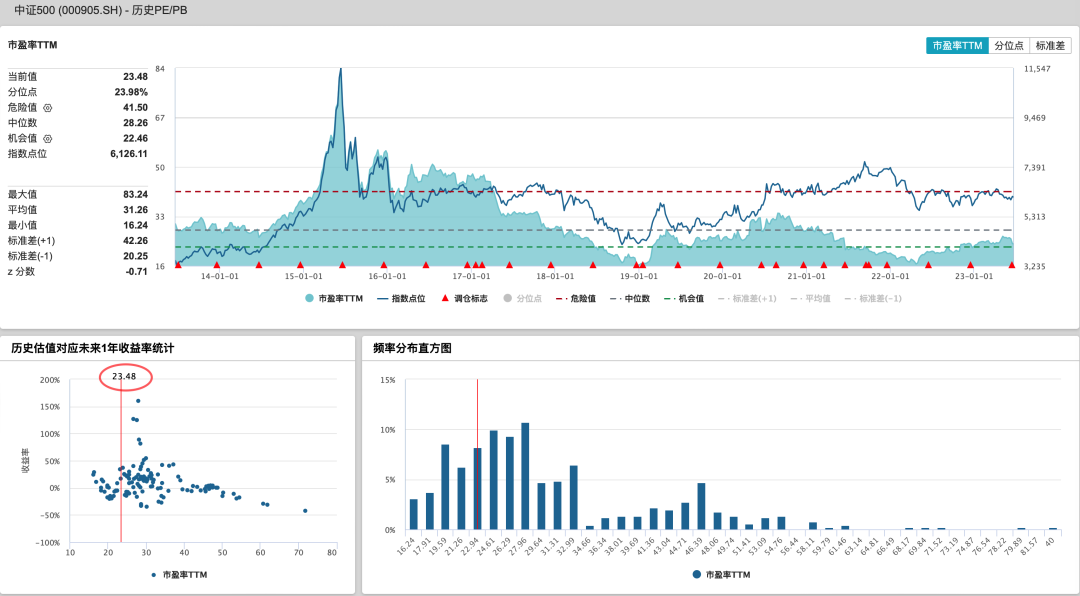

下图是 Wind 统计的中证 500 指数 10 年市盈率走势,可以看到当下处于相对较低的位置,具有比较高性价比的。

数据来源:Wind 股票,截至 2023 年 6 月 20 日,指数历史涨跌不预示其未来表现

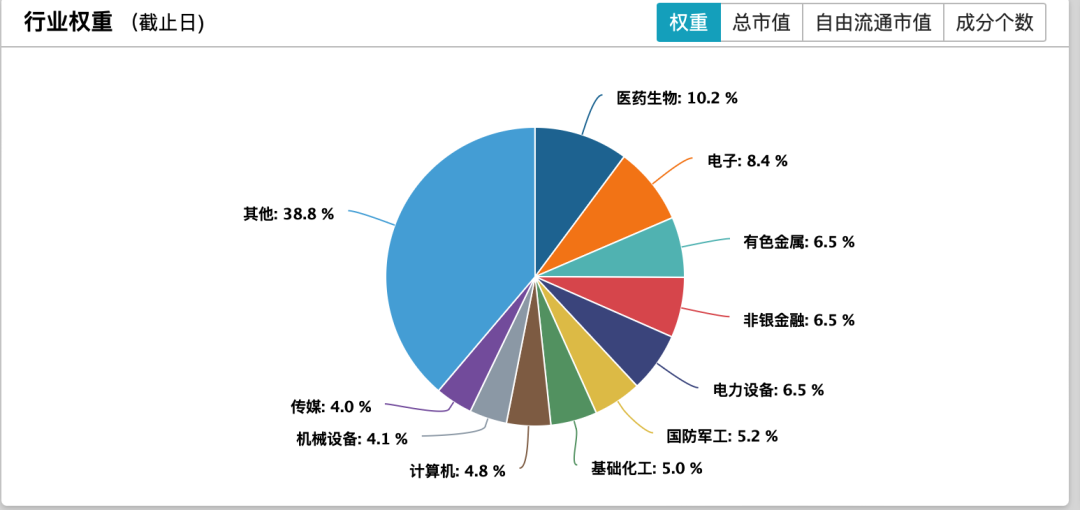

此外,从行业分布来看,目前的中证 500 指数行业分布很是分散,按照申万 31 个一级行业指数的分类,第一大行业也不过 10 个点左右的权重。这样分散的行业布局,可以避免受到单一行业拖累的悲剧,更容易捕捉市场整体的潜力。而且能够进入中证 500 指数的,往往也是各行业的龙头企业,这也有助于其长期表现。

数据来源:Wind 股票,截至 2023 年 6 月 20 日

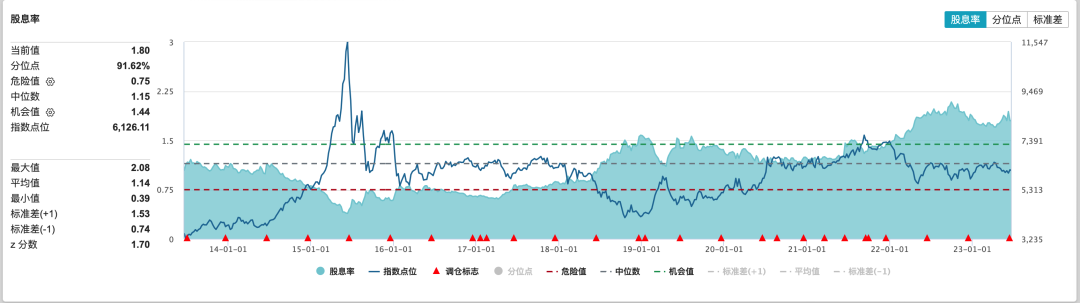

此外,还有一个值得注意的趋势,则是股息率的不断提升,这在当下显然具有更大的现实意义。

数据来源:Wind 股票,截至 2023 年 6 月 20 日,指数历史涨跌不预示其未来表现

指数增强 ETF,总体还是一个新生事物。三大宽基指数的可选标的均不多,在这样的前提下,有不俗往绩表现的汇添富加入战场,对广大基民显然是一件幸事。根据公告,汇添富中证 500 增强策略 ETF(扩位简称:500ETF 增强)将于 2023 年 4 月 27 日至 2023 年 7 月 21 日发售,其中网上现金发售的日期为 2023 年 7 月 19 日至 2023 年 7 月 21 日,有兴趣的基民不妨关注。

本篇文章来源于微信公众号: EarlETF