我的收益,被爸妈的理财账户碾压

直到现在,我爸和我聊投资还是会谈银行理财。

“下礼拜又有张单子到期,看看哪个理财产品的‘利息’高一点?再存几个月。”

在他眼里,买银财还是约等于存银行存款,我相信这个年龄段的大爷大妈有这种想法的不在少数。

这也是目前银行理财子面对的一个问题,因为理财子的很多客户都是承接自银行,和存款客户的重叠度会更高一些。

他们的风险偏好本身就低,对“保本儿保息”的执念也根深蒂固,对“全面净值化”意味着什么也没啥概念,这就意味着对待波动,他们也会更为敏感。

但啥事都得往两方面想,以前都是保本儿保息,各家的银行理财看不出什么区别。

可正因为现在有了波动,本来已经同质化的银行理财才能打出差异化,真正能给客户带来收益的理财才能被咱们关注到,对主动管理能力更强的理财子公司来说,这是一个很好的机会。

截至今年6月末,受风险偏好降低的影响,银行理财市场的存续规模有些起伏,从去年年底的27.65万亿下降到了25.34万亿。(数据来源:中国银行业理财市场半年报告(2023年上))。但这并不意味着所有的理财子公司规模都在缩水,相反,如果去仔细观察的话,还能找到一些亮色。

比如上半年在29家理财子公司里规模增速排名第一的青银理财,规模较上年末不仅没降,还增长了将近11%。

这几年,青银理财虽然和众多“庞然大物们”相比“不显山不露水”,但公司规模的增长势头一直比较猛。

如果要总结一些成功因素的话,我觉得主要分以下两个方面——做好产品,让客户有更大机会获得更好收益;持续拓展代销渠道,让更多人知道自己。

据南财理财通统计,2023年上半年纯固收产品业绩达标率为33.04%,青银理财到期产品业绩达标率为67.27%,超过行业达标率差不多1倍。

而联合智评的数据统计显示,2023年1至10月,全国理财市场到期6316只封闭式理财产品,到期收益率平均值3.08%。其中青银理财的平均到期收益率为3.71%,高出行业均值约63bp,在一众理财子公司里排在第六位。

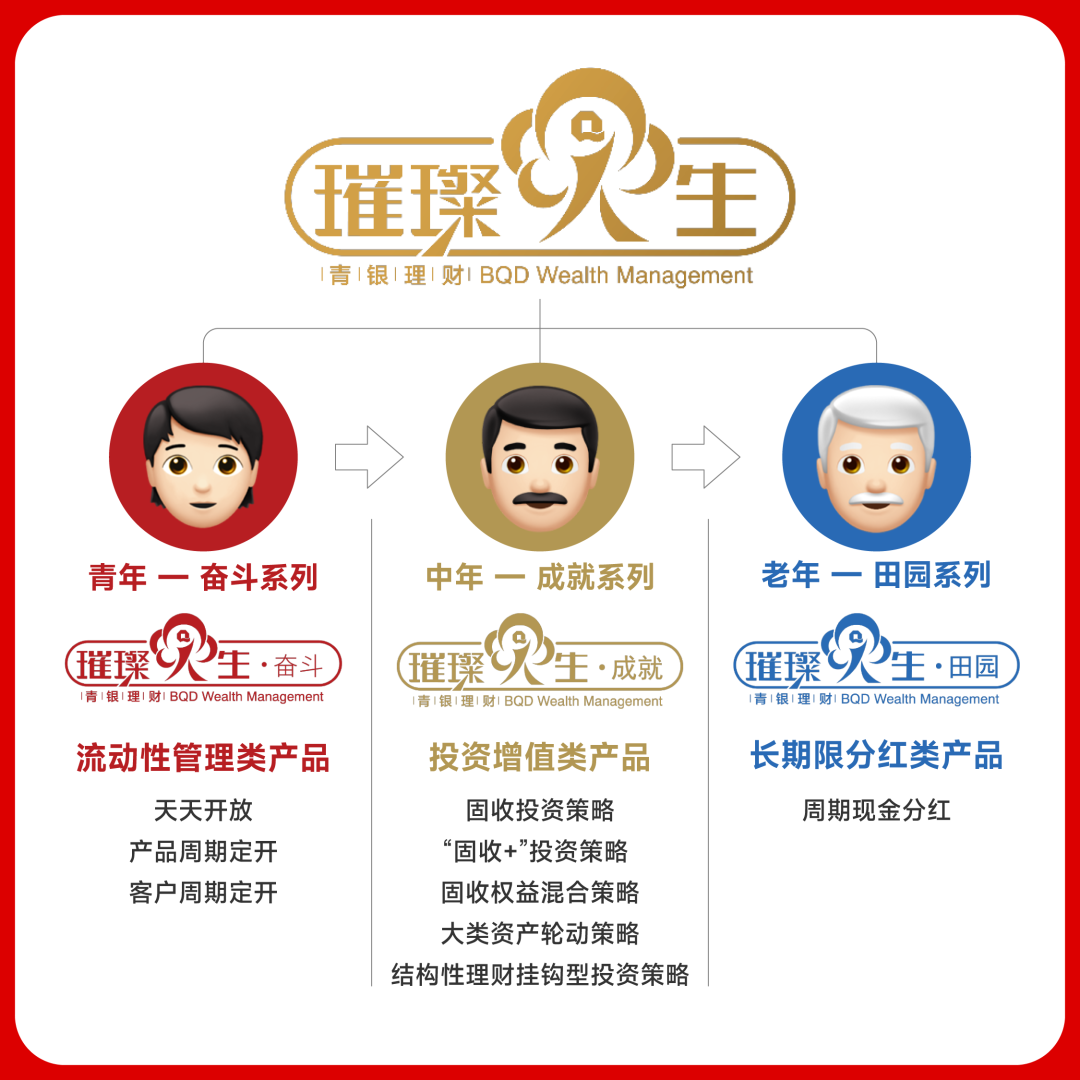

u1s1,产品业绩还是很能拿出手的,这其中尤其以青银理财旗下的璀璨人生系列最值得说。

璀璨人生系列理财主要分为3类:奋斗系列、成就系列以及田园系列。

这个产品设计比较贴合投资者的生命周期,按照青年、中年、老年的三个人生阶段来划分不同的产品。

年轻人存不下什么钱,处于人生的“奋斗”阶段。所以奋斗系列主要是面向日常的活钱管理,流动性强、收益稳健,同时还推出了定开型产品,方便年轻人每周打理闲钱。

而身处中年,正是个人职业生涯有所“成就”的黄金时期,个人账户已经小有积蓄,但各项开支都不算少,也就有了更强的投资增益需求,而成就系列主要提供封闭式和定期开放式的产品设计,通过固收+、固收权益混合、大类资产轮动、结构性理财挂钩等多种策略,实现资产的保值增值。

到了老年,辛苦了一辈子,最舒适的生活当然就是回归“田园”、安享晚年,对他们来说能定期提供一笔稳定的现金流就非常好了。所以田园系列会周期性做一些现金分红,并结合固收、海外、另类投资策略增厚收益。

青银理财,就是靠这种不同的产品设计来最大限度地满足不同投资者的理财需求。

当然,这里重点要说的是成就系列的固收+主题产品,首期年化收益率基本位于在3%-5%范围内,对我这种被权益市场连续教育好几年的人来说,这个收益其实已经很香了。

这种主题定开的产品有点类似公募的指数基金,在投资范围上会与行业主题挂钩,权益部分投一些该行业的ETF,然后会根据行业所处的估值水位调整权益仓位,做好权益、债券资产的动态平衡,争取在相对稳健的前提下,实现一定的业绩增厚。

说到这里,就得提一嘴青银理财的大类资产配置能力。

他们在这方面的交易能力比较强,不仅专注于传统的股票权益、债券、现金三大类资产,还涉足跨境投资、衍生品、另类投资等资产。

像今年大家都在研究海外市场,但青银理财早在2014年就开始涉猎跨境投资,在2017年的时候还有意识增大了跨境方面的投放,而跨境投资在收益增厚方面贡献十分显著。

跨境是一方面,青银理财最经典的大类资产轮动案例当属2022年11月债市暴跌之前的操作。

2022年10月中旬,青银理财的团队就判断宏观政策可能会有一些大的变化,那么债券就有可能面临比较大的调整。

当时团队就自上而下集体做了决策,用最快的速度把久期和杠杆降下来,当时决策做得很快,在10月底就已经完成了,所以到11月债市真正出问题的时候,对青银理财的影响已经非常之小。

就是这一战,奠定了今年青银理财规模逆势上涨的基础。

说实话,在一个投研体系中,能做到如此高效的自上而下集体决策的团队其实并不多见。

青银理财的投研,最大的特点就是稳定,这三年离职率还不到2%,因为大家彼此熟络,所以在遇到重大问题的决策时,也能更容易地讨论出结果。

而且他们的投研人员多来自市场招聘,人才的来源非常广泛,像国有行、股份行、券商、信托、会计师事务所等等。

目前青银理财投研人员在公司整体的占比接近50%,这个数字在国内的资管机构里也是非常高的。

大家各凭本事来到青银理财,所以整个团队就比较能打,能有这样的业绩也就不意外了。

有好的产品、有好的团队是第一步,之后是让投资者了解你。

好的理财子公司在渠道建设上面都是不遗余力的。

从2020年开业开始,青银理财在渠道开拓上一直很积极,现在2000多亿的管理规模,有45%左右来自代销渠道,作为母行的青岛银行对青银理财的支持力度也很大。

同时,青银理财也是全国第一家创新推出直销app的理财公司,在产品更新迭代上也较为用心,毕竟,现在电子渠道的触达率差不多能达到90%,虽然银行理财面向的客户年龄群体目前还稍大一点,但让更多年轻人知道自己,给未来做一些布局也很有必要。

直销难做,这是一个共识,但直销APP确实也是更好的介绍产品布局思路、做好投教内容的窗口。

同时APP可以帮投资者汇总各个渠道购买的青银理财数据,能为投资人提供不少方便,这也是青银理财一直坚持把APP做下来的原因。

经历了这几年的权益市场大波动,如果现在再来问适合大多数人风险偏好的投资产品是什么,我想这个答案应该不是股票、也不是权益基金。

问句扎心的话,你买基金这么多年,收益超过爸妈买的银行理财了吗?

这么一想,果然都是泪呀!

可能,在牛短熊长长长的A股,偏固收属性的产品或者适当带一些低波的固收+产品,才是最贴合大家风险偏好的产品大类。

而这恰恰就是理财子的优势所在,事实上,理财产品现在已经脱离了去年的颓势,规模重新上升,有券商估算,10月末理财规模约27.3万亿元,较6月末回升约2万亿元。(数据来源:益普标准、广发证券发展研究中心)

大家的热情回来了,所以青银理财在成立三周年之际也搞了一些福利,现在注册开户可以享受五重定制好礼,不仅有专属三周年定制理财产品,更可赢取华为mate60手机、黄金、口红等好礼,大家可以下载青银理财APP体验。

本篇文章来源于微信公众号: 韭圈儿