政策持续催化,掘金信创万亿蓝海空间

导读

1、信创市场情况:国家战略,空间广阔,加速落地

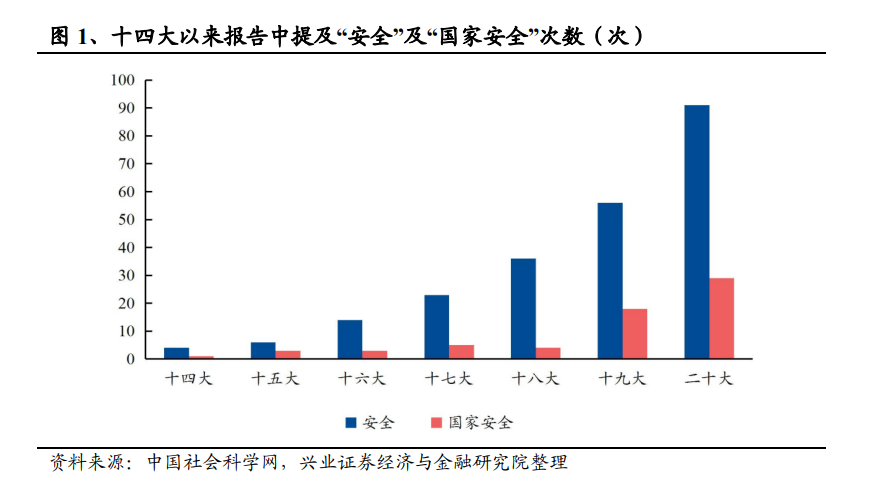

1)大国博弈背景下,信创对于科技和安全的重要性凸显:大国博弈背景下,科技自立自强离不开信创产业;在二十大报告中“安全”一词出现频率达到91次,29次为“国家安全”,创历年来新高,以信创为代表的数字经济对保障重要产业链供应链安全、实现能源资源安全至关重要。

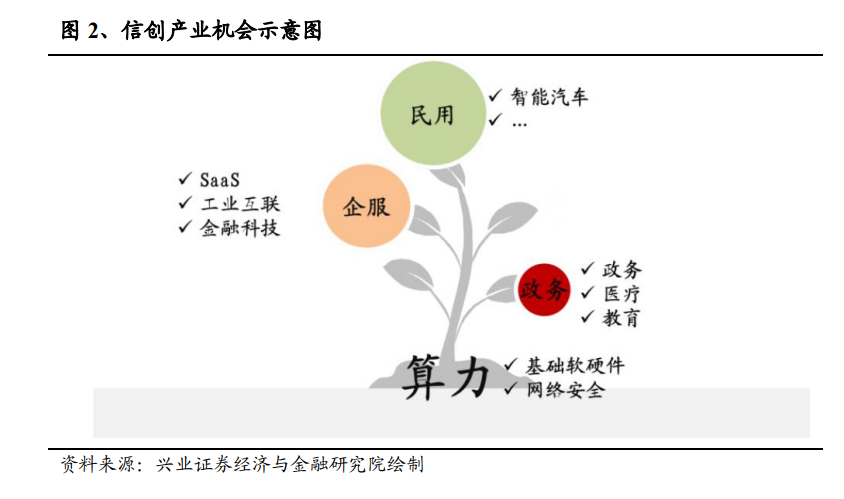

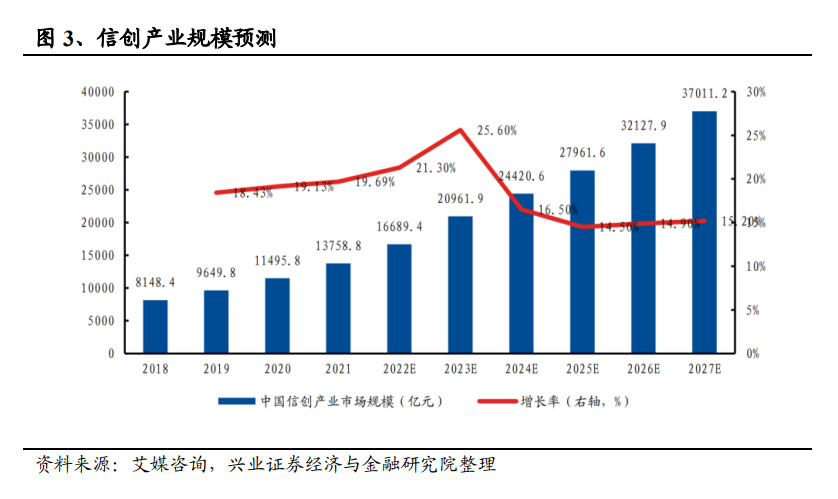

2)“2+8+N”体系下,信创产业空间广阔:在“2+8+N”安全可控体系中“2”指党、政府两大体系,“8”指关乎国计民生的八大行业,包括金融、石油、电力、电信、交通、航空航天、医疗和教育等。“N”则指信创产品全面应用到消费市场,包括物流、汽车、家居等。2021 年中国信创产业规模达13758.8亿元,2027年有望达到37011.2亿元,中国信创产业释放出前所未有的活力。

3)新宏观形势下,信创政策红利持续释放:信创政策持续落地,产业发展有望提速,今年以来,每个月都有党中央或政府部门关于信创的政策发布,政策红利释放。从落地情况看,大单频出,信创景气度边际改善。

2、中证信息技术应用创新产业指数(931247.CSI)发布于2012年12月21日,旨在反映信创产业上市公司证券的整体表现。

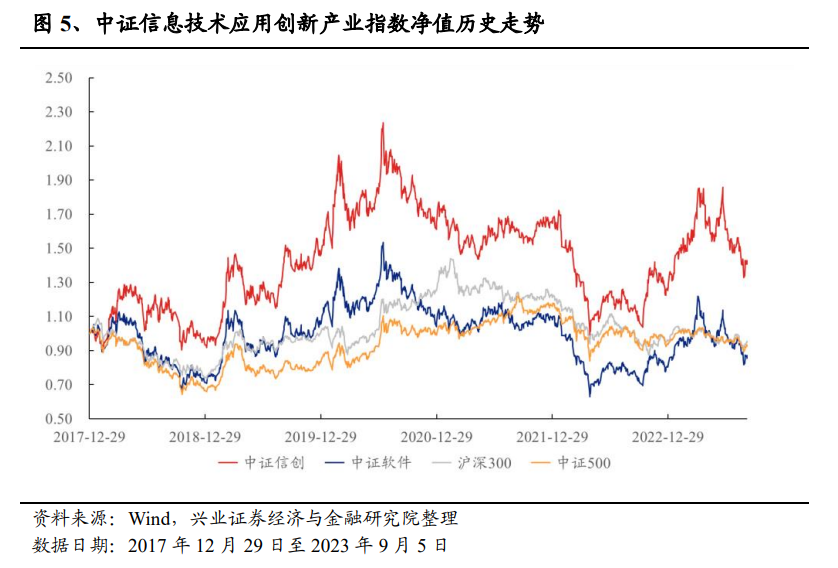

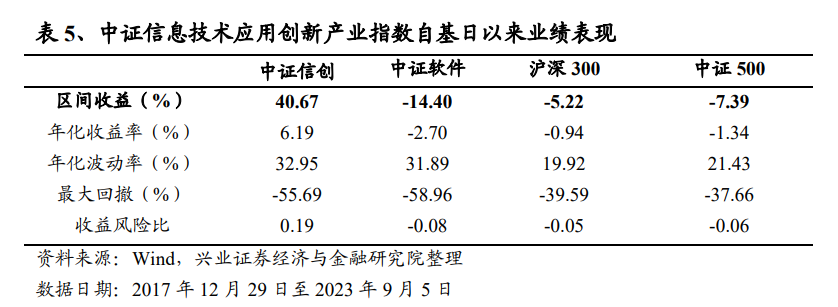

1)指数表现:长期业绩优异,超越同类科技指数及主流宽基指数。中证信息技术应用创新产业指数自基日以来的累计收益超越了中证软件指数以及沪深300、中证500等主流宽基指数。

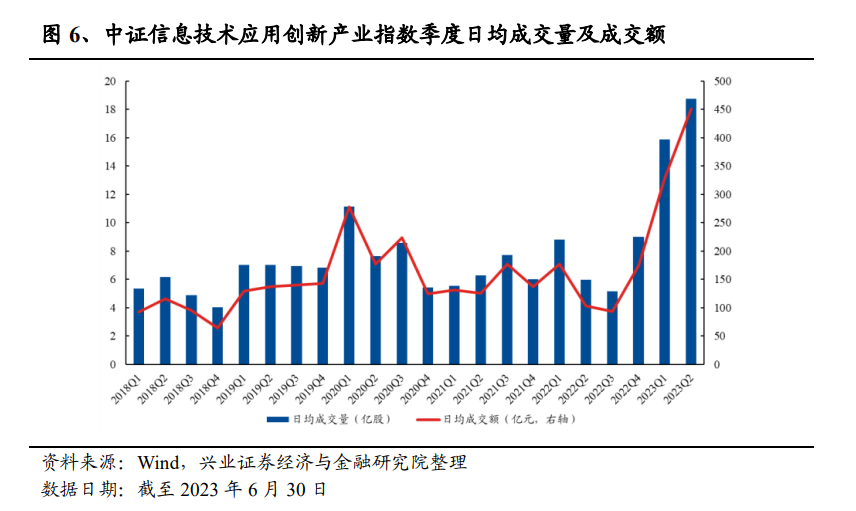

2)指数交投活跃,近期流动性显著上升:指数2022Q4以来的季度日均成交额均超150亿元。指数流动性充裕,可容纳较大规模资金。

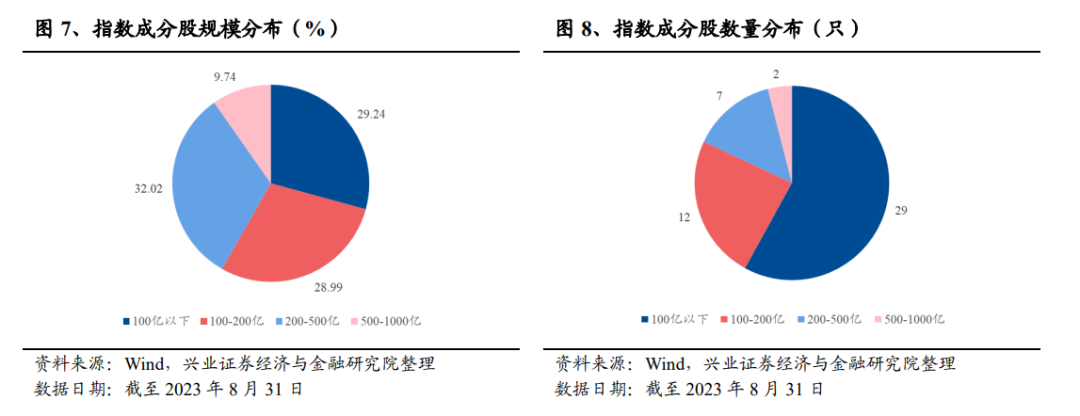

3)市值分布:大中小盘风格兼具。股票权重占比方面,流通市值100亿元以下的占29.24%;流通市值100-200亿元之间的占28.99%;流通市值在200-500亿元之间的占32.02%;流通市值在500-1000亿元之间的占9.74%。

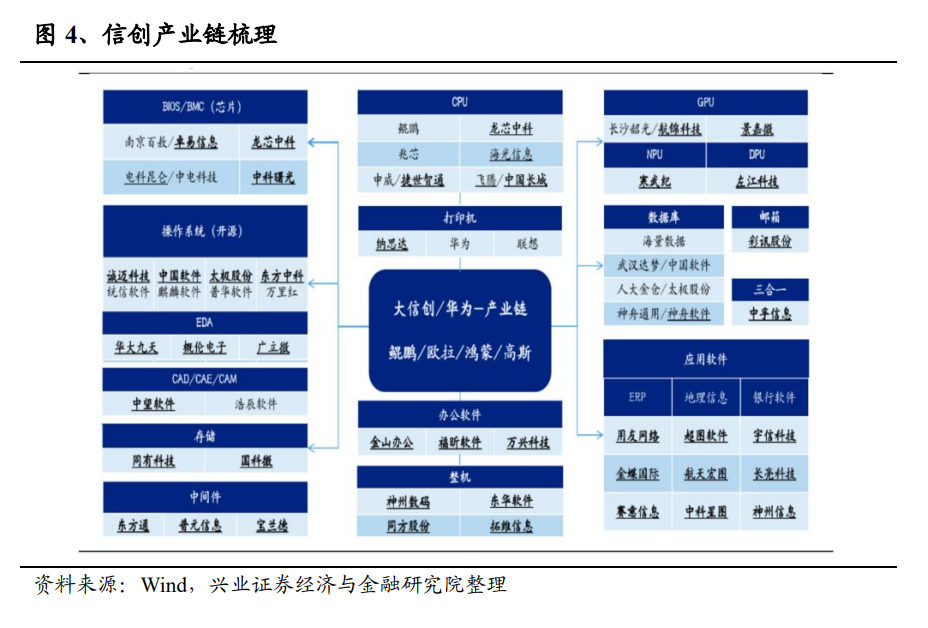

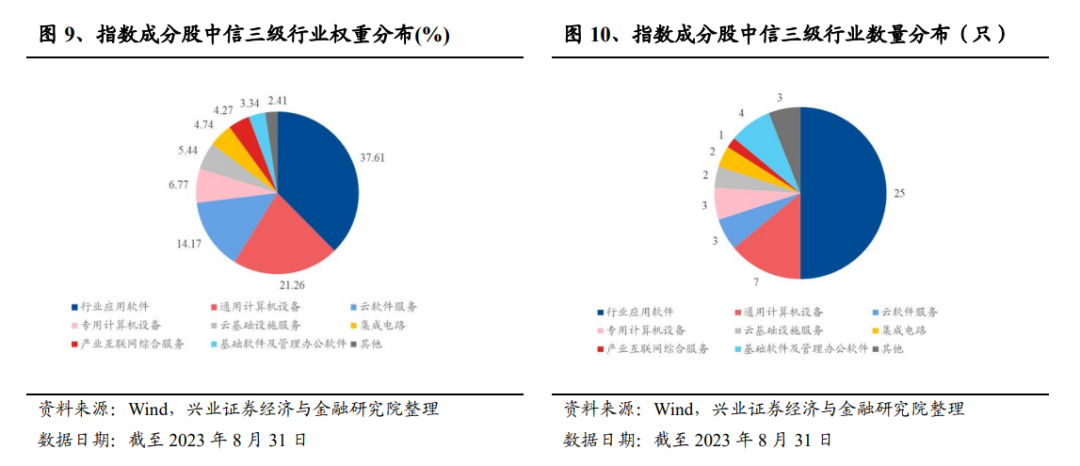

4)行业分布:深度覆盖信创产业链核心行业。成分股前三大中信三级行业为行业应用软件、通用计算机设备及云软件服务。

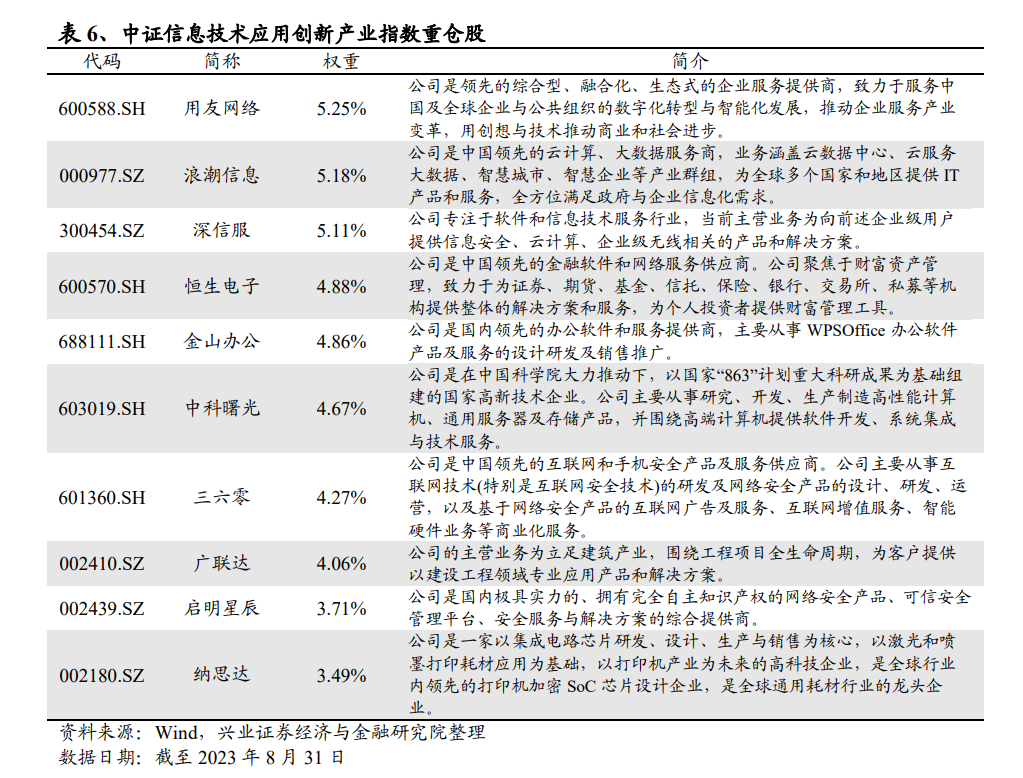

5)个股分布:重仓股覆盖信创产业龙头公司。前十大重仓股合计占比45.47%,多为投入高研发成本的信创公司。

6)指数位置:回调已较为充分,配置性价比较高。截至2023年9月5日,指数较2023年最高点已回撤24.32%。

7)指数特征:盈利能力优秀,成长特性凸显。指数成分股销售毛利率中位数及营业收入同比增速中位数均显著高于沪深300、中证500及中证软件。

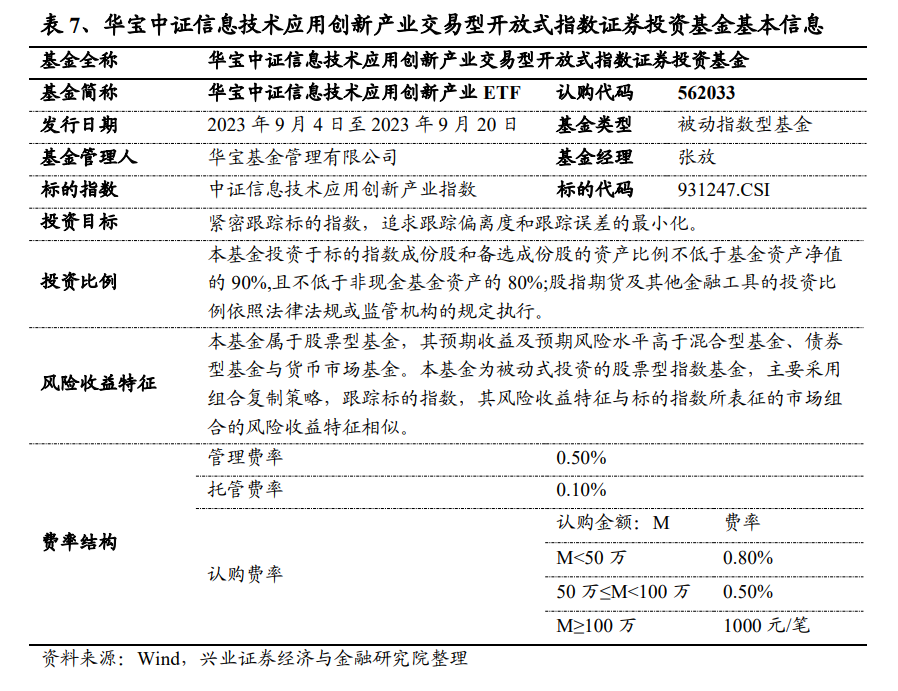

3、华宝中证信息技术应用创新产业ETF(认购代码:562033)跟踪中证信息技术应用创新产业指数,于2023年9月4日至2023年9月20日期间发行,为投资者提供了布局信创主题的投资工具。

风险提示:板块表现不达预期风险;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

一、信创市场情况:国家战略,空间广阔,加速落地

1.1

大国博弈背景下,

信创对于科技和安全的重要性凸显

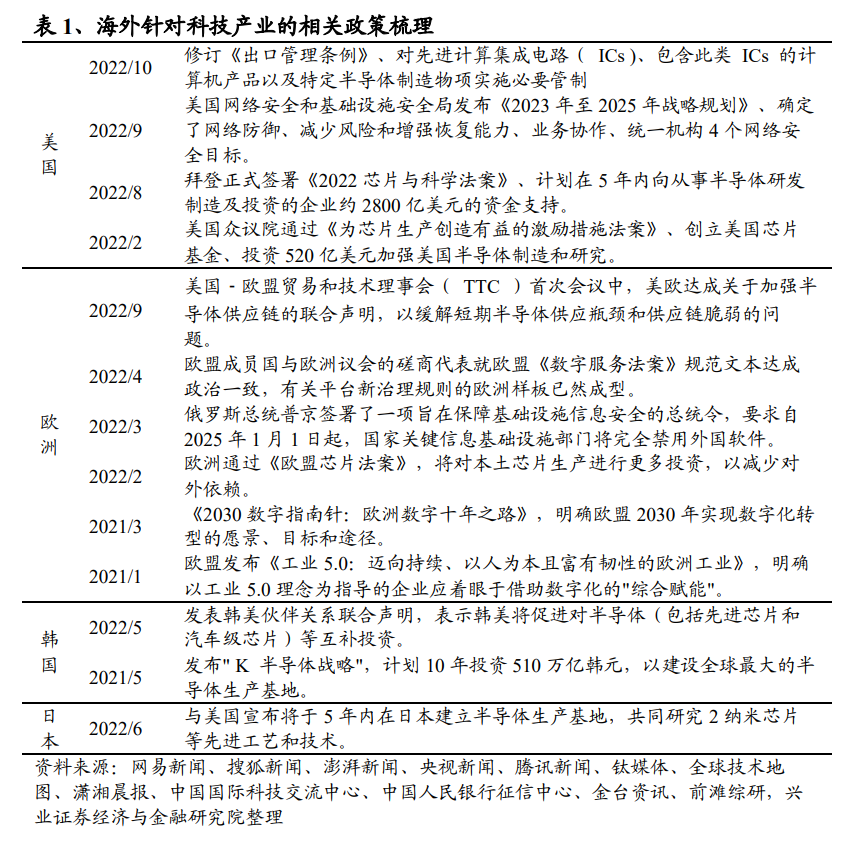

科技是大国博弈主战场,科技的重要性不言而喻。当前全球正处于“百年未有之大变局”,科技产业的竞赛已然成为“一个没有硝烟的战场”,各国纷纷出台产业扶持政策,推动其半导体、AI、先进制造、航天军工等科技领域的发展。谁能掌握核心技术能力,谁就能在未来把握更多的发展机遇。以半导体产业为例,2022 年美国先后发布《为芯片生产创造有益的激励措施法案》、《2022 芯片与科学法案》,并更新《出口管理条例》芯片部分,为全球半导体设备、高端芯片产业带来深远影响。当前而言,“推进科技创新,提高我国科技自主能力”已成为迫在眉睫的问题,信创的深入及泛化已成为国内乃至全球计算产业的重要趋势。

俄乌冲突以来,安全问题备受关注。2022年来俄乌冲突彰显了安全的重要性:俄乌冲突下俄罗斯受到了来自金融、科技等领域的密集制裁,大国间信任度下降,同时地缘冲突频发下,大国间的博弈也将更为激烈。因此,在二十大中,将安全问题单独成章进行重点论述,报告中“安全”一词出现频率达到91次,其中29次为“国家安全”,创历年来新高,同时重点提及了粮食、能源资源、重要产业链供应链安全,安全的重要性进一步凸显。

以信创为代表的数字经济对实现科技自立自强,保障重要产业链供应链安全、实现能源资源安全至关重要。首先,中美博弈背景下,两国技术竞争已经从底层硬件领域延伸到了基础软件,例如,2022年8月12日,美国商务部发布规定,对设计GAAFET(全栅场效应晶体管)结构集成电路所必需的EDA软件实施出口管制,EDA软件又被称为“芯片之母”,是芯片设计的必备工具,在三大EDA公司均为美国公司背景下EDA软件国产化迫在眉睫,因此重要产业链供应链安全的发展离不开数字经济。其次,能源安全也需要信创的重要支撑,2022年俄乌冲突让各国意识到能源自主安全的重要性,而发展新能源是碳中和背景实现能源自主安全的重要一步,新能源由于弃风、弃光现象效率低下,因此发展柔性可控的新型电力系统对于新能源转型、实现能源自主安全十分重要。

1.2

“2+8+N”体系下,信创产业空间广阔

国家针对信创行业提出“2+8+N”体系。在“2+8+N”安全可控体系中“2”指党、政府两大体系,“8”指关乎国计民生的八大行业,包括金融、石油、电力、电信、交通、航空航天、医疗和教育等。“N”则指信创产品全面应用到消费市场,包括物流、汽车、家居等。自2021年9月1日起施行的《关键信息基础设施安全保护条例》明确将八大行业定为关键信息基础设置的落地领域。

从产业投资角度而言,信创包括算力、政务、企服、民用四大维度。1)算力端:是信创的基础,包括国产基础软硬件及网络安全,国产基础软硬件是信创的关键,而网络安全是关系国家安全的重要一环,为信创全面推进保驾护航。2)政务应用:是信创的核心应用场景,包括核心的政务信息化、医疗信息化、教育信息化的信创渗透率正不断提升。3)企业服务:是信创向行业市场拓展的重要增量,在SaaS、工业互联、金融科技等领域均存在广阔的发展空间。4)民用市场:包括智能汽车等应用场景,是信创更为广阔的潜力市场。

信创正领航计算产业进入新时代,市场容量有望持续快速扩张。在过去狭义的信创框架下,主要是指国产基础软硬件在党政军领域的应用,如CPU、操作系统、中间件、数据库、基础应用软件等;而未来,泛信创将使得信创的内涵极大扩展。一方面,在算力侧,信创将由基础软硬件拓展至网络安全领域;另一方面,在应用侧,信创将由政务,向企业服务及民用市场进行延展。当前,信创正迎来发展的极佳机遇期,狭义的信创迎来新旧动能切换,新一轮景气周期将开启,同时信创的泛化将带来更多的产业机会。将据艾媒咨询数据,2021年中国信创产业规模达13758.8亿元,2027年有望达到37011.2亿元,中国信创产业释放出前所未有的活力。

1.3

新宏观形势下,信创政策红利持续释放

近期,在新的宏观经济形势下,信创相关政策正加速出台。2022年10月28日,国务院发布《全国一体化政务大数据体系建设指南》,要求到2023年底前,全国一体化政务大数据体系初步形成,到2025年趋于完备,政务数据管理更加高效,政务数据资源全部纳入目录管理;同日,国务院关于数字经济发展情况的报告提请十三届全国人大常委会第三十七次会议审议,报告提到,集中力量推进关键核心技术攻关,适度超前部署数字基础设施建设,持续提升数字公共服务水平,全面加强网络安全和数据安全保护等。

2023年1月,中共中央政治局第二次集体学习会议,总书记指出,要加快科技自立自强步伐,解决外国“卡脖子”问题。

2023年2月,中共中央政治局第三次集体学习会议,总书记再次强调,迫切需要我们加强基础研究,从源头和底层解决关键技术问题。

2023年3月,国家能源局《关于加快推进能源数字化智能化发展的若干意见》,推进传统能源厂(站)信息系统网络安全动态防护、云安全防护、移动安全防护升级,加快实现核心装备控制系统安全可信、自主可控。

2023年4月,国家能源局《2023年能源工作指导意见》,提出补强能源产业链薄弱环节,狠抓绿色低碳技术攻关,加快能源产业数字化智能化升级。

2023年5月,北京市经信局《北京市关于加快打造信息技术应用创新产业高地的若干政策措施》,通过资金奖励、补贴、展示推广、贷款贴息、信创生态产业基金、融资、风险补偿、孵化培育、免租金等不同形式支持信创产业发展,最高不超过3000万。

2023年6月,工信部《制造业可靠性提升实施意见》,要求聚焦机械、电子、汽车等行业,筑牢核心基础零部件、核心基础元器件、关键基础软件、关键基础材料及先进基础工艺的可靠性水平,强化可靠性指标考核与评价。

2023年7月,中国交通运输协会联合46家单位《交通运输信息技术应用创新适配测评总体要求》,文件规定了交通运输行业信创适配的要求和测评要求中国信息安全测评中心《安全可靠测评工作指南(试行)》,通过对基础软硬件产品及其研发单位的核心技术、安全保障、持续发展等多方面开展评估。

2023年8月,习近平主席《加强基础研究实现高水平科技自立自强》,文章强调打好科技仪器设备、操作系统和基础软件国产化攻坚战。

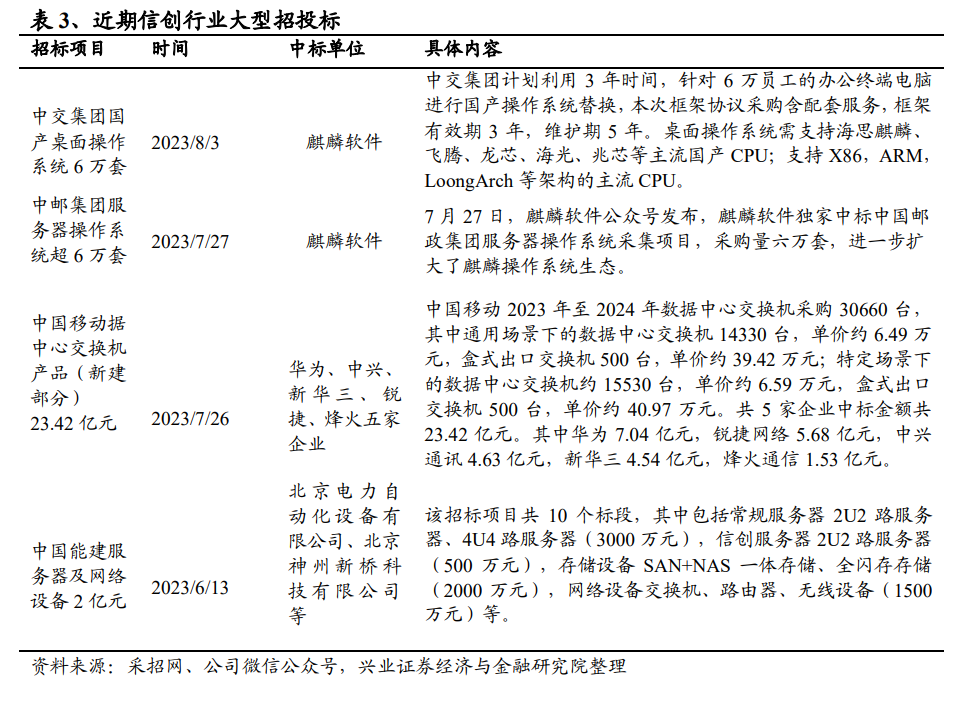

大单频出,信创景气度边际改善。7月26日,中国移动公示2023年至2024年数据中心交换机产品新建部分集采结果(规模30660台),华为、中兴、新华三、锐捷、烽火五家企业中标,累计中标金额约为23.42亿元;7月27日及8月3日,麒麟软件先后宣布独家中标超6万套中国邮政集团服务器操作系统、6万套中交集团国产桌面操作系统,进一步扩大了麒麟操作系统生态。随着上述大单的持续落地,信创产业景气度正边际改善。8月4日,中信银行信创订单《通用基础设施集成商入围采购项目》中标结果公布,宇信科技(30%)、新晨科技(22.50%)、金信润天、神州信息(15%)、南天信息(10%)、紫金支点共 6 家公司中标。本次采购累计预算金额达65.25亿元,占中信银行 2022 年度信息科技支出的 74.58%,采购项目包括服务器、网络设备、存储设备三大类,含5年免费维保。

二、中证信息技术应用创新产业指数:长期业绩优异,盈利性与成长性兼具

2.1

指数编制

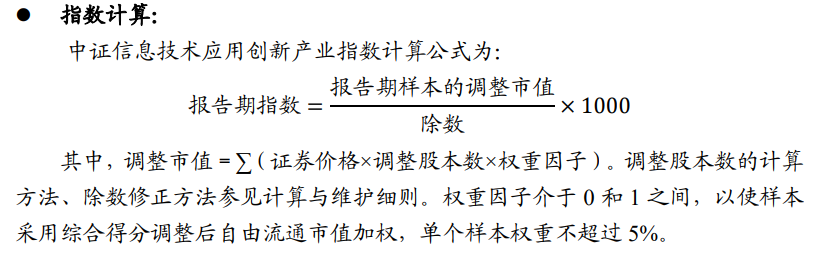

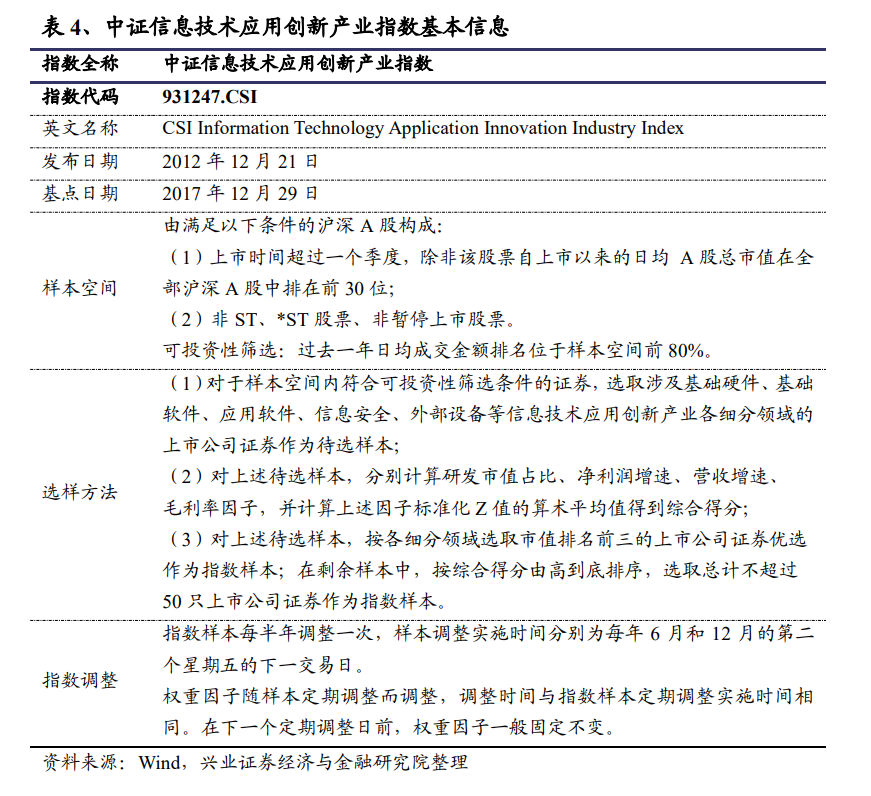

中证信息技术应用创新产业指数从沪深市场中选取不超过50只业务涉及基础硬件、基础软件、应用软件、信息安全、外部设备等细分领域的上市公司证券作为指数样本,反映信创产业上市公司证券的整体表现。指数以2017年12月29日为基日,以1000点为基点,发布时间为2012年12月21日。

中证信息技术应用创新产业指数具体选样方法如下[文]:

选样空间:

由满足以下条件的沪深A股构成:

(1)上市时间超过一个季度,除非该股票自上市[章]以来的日均A股总市值在全部沪深A股中排在前3[来]0位;

(2)非ST、*ST股票、非暂停上市股票。

可投资性筛选:

过去一年日均成交金额排名位于样本空间前80%[自]。

选样方法:

(1)对于样本空间内符合可投资性筛选条件的证[1]券,选取涉及基础硬件、基础软件、应用软件、信[7]息安全、外部设备等信息技术应用创新产业各细分[量]领域的上市公司证券作为待选样本;

(2)对上述待选样本,分别计算研发市值占比、[化]净利润增速、营收增速、

毛利率因子,并计算上述因子标准化Z值的算术平[ ]均值得到综合得分;

(3)对上述待选样本,按各细分领域选取市值排名前三的上市公司证券优选作为指数样本;在剩余样本中,按综合得分由高到底排序,选取总计不超过50只上市公司证券作为指数样本。

2.2

指数表现:长期业绩优异,

超越同类科技指数及主流宽基指数

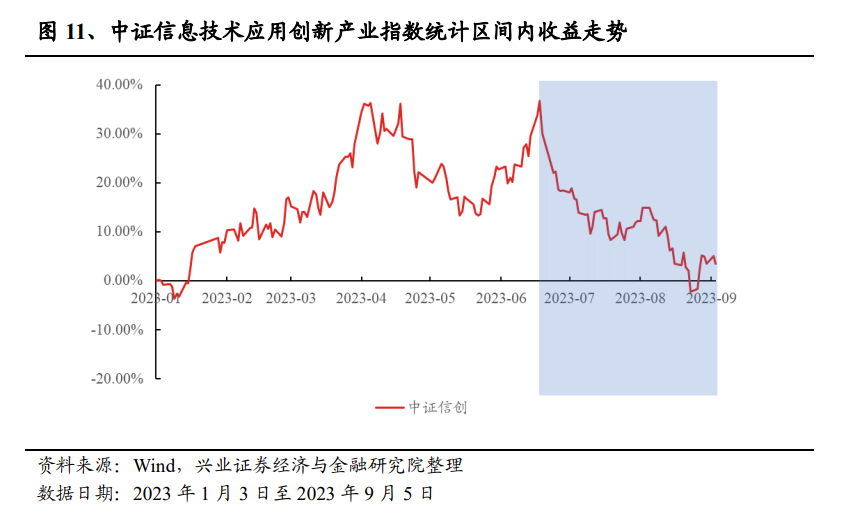

从业绩表现来看,自基日以来,中证信息技术应用创新产业指数累计收益超越了同类科技指数(中证软件指数)及主流宽基指数(沪深300、中证500等):截至2023年9月5日,指数区间收益率为40.67%,同期中证软件、沪深300及中证500收益率分别为-14.40%、-5.22%以及-7.39%。

2.3

指数流动性:交投活跃,近期流动性显著上升

指数流动性充裕,近期流动性显著上升:指数2022Q4以来的季度日均成交额均超150亿元。2023Q2指数季度日均成交额为450.49亿元,季度日均成交量为18.76亿股,成交额及成交量较2022Q4均出现了较大增长。指数流动性充裕,可容纳较大规模资金。

2.4

市值分布:大中小盘风格兼具

截至2023年8月31日,指数的成分股自由流通市值合计6956.38亿元,成分股加权平均自由流通市值为234.29亿元。从权重配置来看,指数大中小盘风格兼具:流通市值100亿元以下的股票有29只,权重占比为29.24%;流通市值100-200亿元之间的股票有12只,权重占比为28.99%;流通市值在200-500亿元之间的股票有7只,权重占比32.02%;流通市值在500-1000亿元之间的股票有2只,权重占比9.74%。

2.5

行业分布:深度覆盖信创产业链核心行业

按照中信三级行业划分,成分股前三大行业为行业应用软件、通用计算机设备及云软件服务,权重占比分别为37.61%、21.26%及14.17%。此外,指数成分股还涉及专用计算机设备、云基础设施服务等信创产业相关行业。

2.6

指数成分股:重仓股覆盖信创产业龙头公司

指数重仓股覆盖信创产业下的龙头公司:截至2023年8月31日,中证信息技术应用创新产业指数前十大重仓股合计占比45.47%,重仓股多为投入高研发成本的信创公司。

2.7

指数位置:回调已较为充分,配置性价比较高

指数回调已较为充分,当前配置性价比较高。2023年6月下旬以来,中证信创指数持续震荡调整,截至2023年9月5日,中证信息技术应用创新产业指数较2023年最高点回撤为24.32%。

2.8

指数特征:盈利能力优秀,成长特性凸显

中证信息技术应用创新产业指数盈利能力优秀:中证信息技术应用创新产业指数成分股销售毛利率中位数显著高于中证软件指数以及沪深300、中证500等宽基指数。2023Q2,中证信息技术应用创新产业指数的销售毛利率中位数为47.99%,同期沪深300、中证500以及中证软件的销售毛利率中位数分别为25.62%、26.60%以及44.29%。

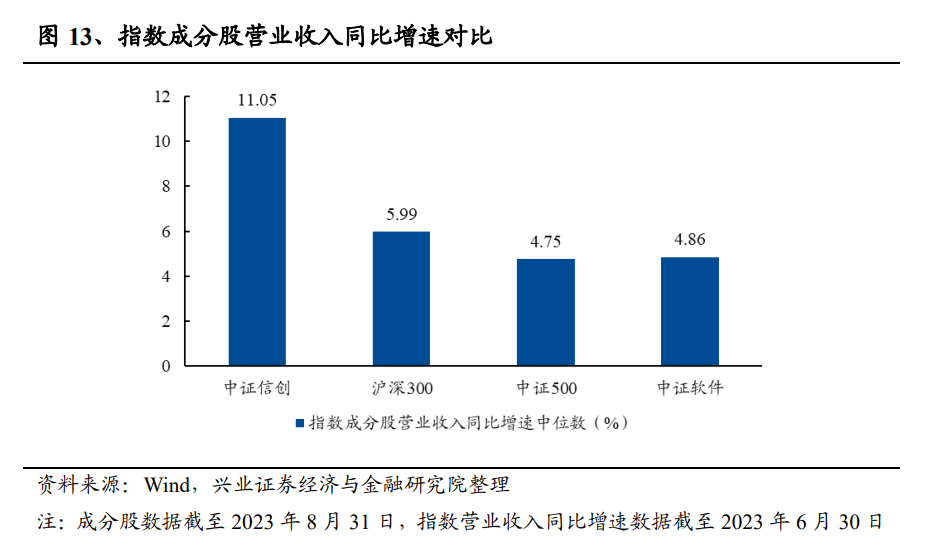

指数成长特性凸显:2023Q2,中证信息技术应用创新产业指数成分股的营业收入同比增速中位数为11.05%,显著高于沪深300、中证500以及中证软件指数(指数成分股的营业收入同比增速中位数分别为5.99%、4.75%以及4.86%)。

三、华宝中证信息技术应用创新产业ETF正在发行

3.1

产品介绍

华宝中证信息技术应用创新产业ETF(认购代码:562033)跟踪中证信息技术应用创新产业指数,于2023年9月4日至2023年9月20日期间发行,基金经理为张放。基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,为投资者提供了布局信创产业的投资工具。

3.2

基金公司

华宝基金管理有限公司于2003年2月12日获准开业,是国内首批中外合资基金管理公司,也是国内首家由信托公司和外方资产管理公司发起设立的中外合资基金管理公司。截至2023Q2,华宝基金旗下公募基金总规模为3359.59亿元;非货币型公募基金总规模达1390.38亿元。

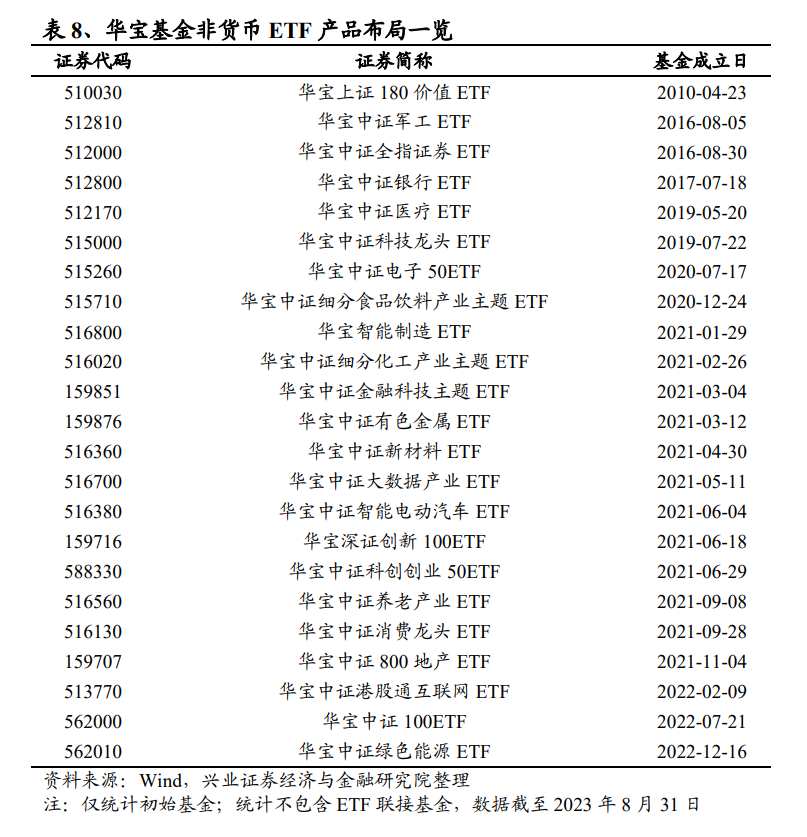

华宝基金的ETF产品线布局丰富。从具体的产品线分布来看,当前华宝基金旗下非货币ETF产品共23只(剔除非初始基金及联接基金),涵盖宽基、行业主题、风格主题等多个类型。

3.3

基金经理

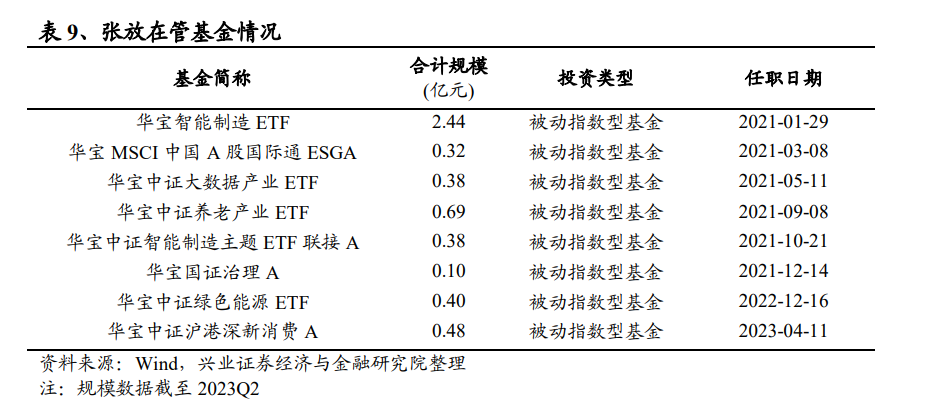

基金经理张放,硕士。曾在海通期货股份有限公司、长江证券股份有限公司从事分析研究工作。2014年9月加入华宝基金管理有限公司,先后担任投资经理、基金经理助理等职务。张放当前管理华宝智能制造ETF、华宝中证养老产业ETF等基金共计8只(多份额基金合并计算),在管基金总规模5.18亿元。

风险提示:板块表现不达预期风险;文中提及的基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《政策持续催化,掘金信创万亿蓝海空间》

对外发布时间:2023年9月11日

报告发布机构:兴业证券股份有限公司(已获中国[ ]证监会许可的证券投资咨询业务资格)

----------------------[ ]----------------

分析师:郑兆磊

SAC执业证书编号:S01905200800[1]06

分析师:沈鸿

SAC执业证书编号:S0190521120001

分析师:薛令轩

SAC执业证书编号:S0190523090001

--------------------------------------

本篇文章来源于微信公众号: XYQuantResearch