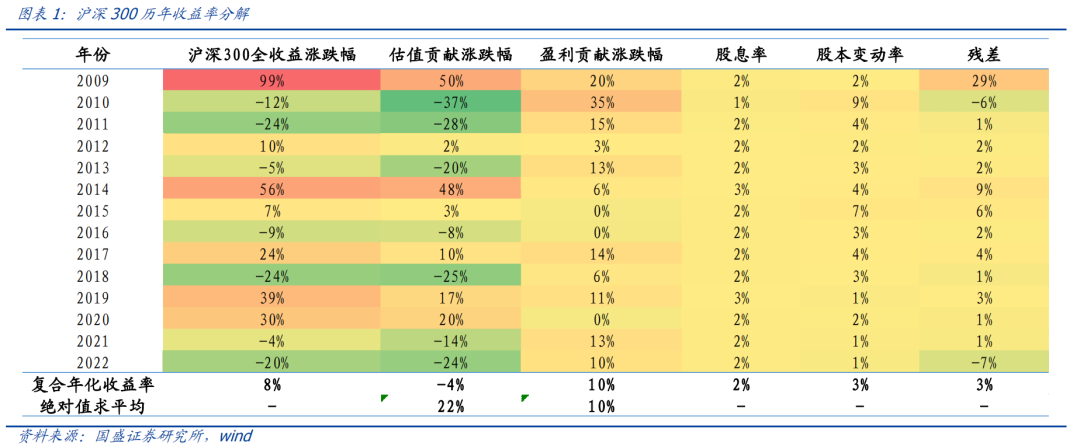

中金 | 中金ESG评级2023Q4数据更新

Abstract

摘要

中金ESG评级2023Q4更新:全样本概览

中金ESG评级体系最新框架为V2.0版本评级框架,覆盖2703家A股上市公司与421家港股上市公司。

中金ESG评级2023Q4更新:行业角度

中金ESG评级V2.0版本根据GICS二级行业层面的ESG特征搭建评价框架,因此行业间指标框架与得分分布存在差异。

中金ESG评级2023Q4更新:上市公司角度

Text

正文

中金ESG评级2023Q4得分更新:全样本概览

评级样本描述

中金ESG评级体系V2.0版本已于2023年10月发布,我们将以评级体系最新版本对2023Q4得分进行更新。

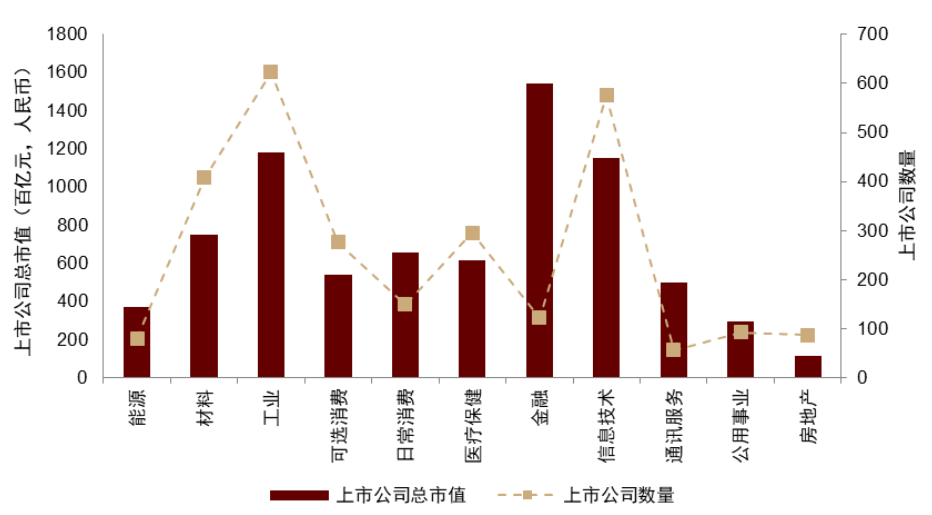

中金ESG评级体系V2.0版本的评级覆盖范围包括为A股与港股上市公司。其中A股被评公司数量为2703家,工业、信息技术、材料行业的上市公司数量较多,而金融、工业与信息技术行业的上市公司市值占比较高。

图表1:被评A股上市公司行业分布与市值特征

注:数据截至2023年12月31日

资料来源:Wind,GICS,中金公司研究部

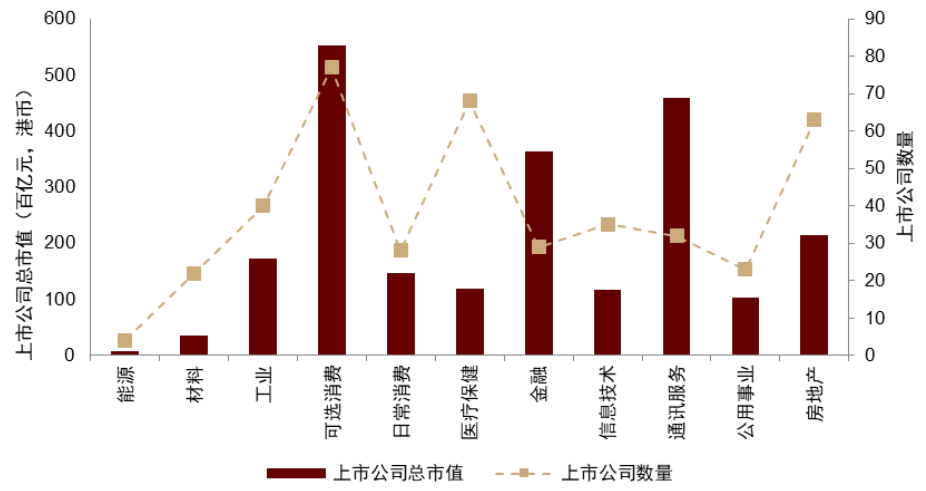

港股被评公司数量为421家,可选消费、医疗保健和房地产行业的上市公司数量较多,而可选消费、通讯服务和金融行业的上市公司市值占比较大。

图表2:被评港股上市公司行业分布与市值特征

注:数据截至2023年12月31日

资料来源:Wind,GICS,中金公司研究部

评级结果全样本概览:A股ESG得分近似右偏分布,港股ESG得分呈多峰分布

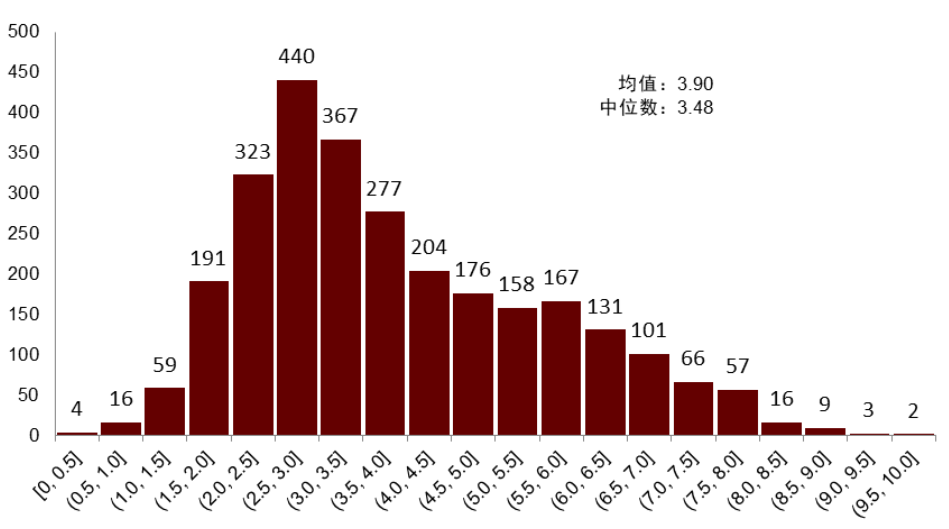

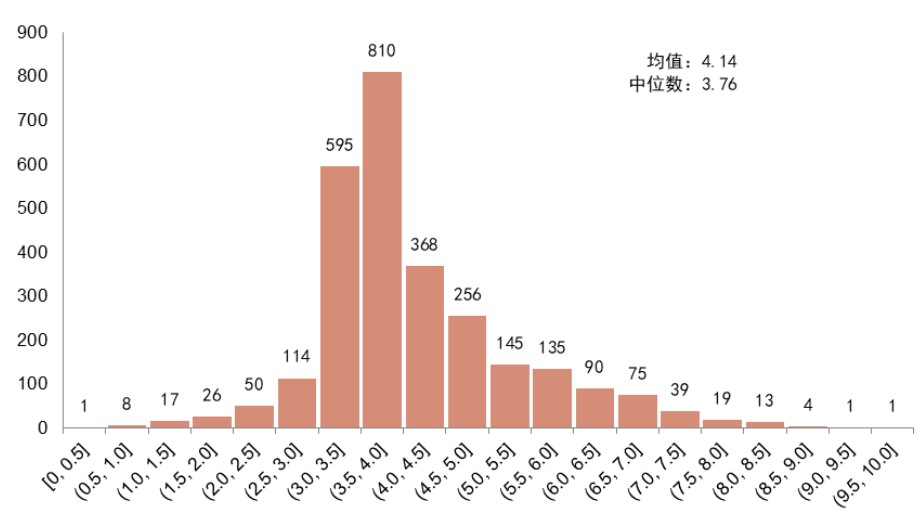

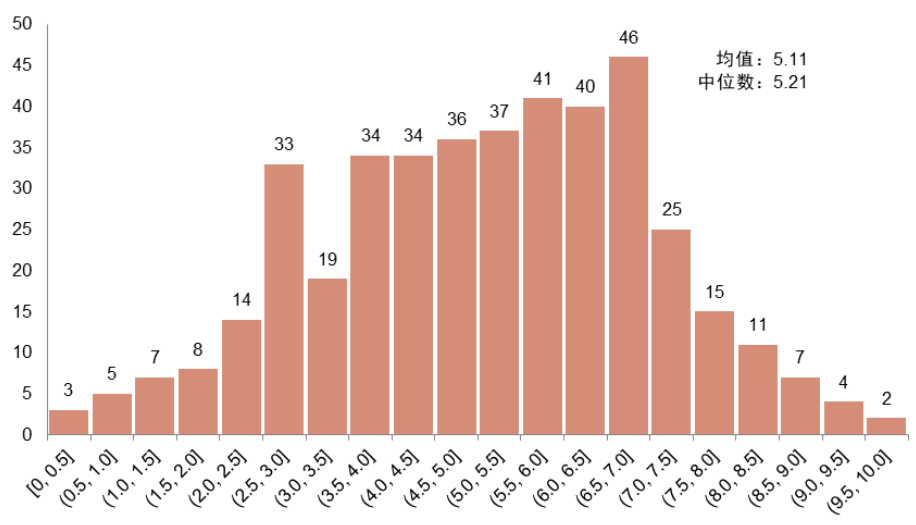

从A股全样本来看,中金ESG评级2023Q4期ESG总得分近似右偏分布,全样本个股的ESG得分较为集中在1-7分之间,全样本均值为3.90,中位数为3.48。由于中金ESG评级体系对不同行业采用差异化的评价框架,ESG得分在行业间并非完全可比,全样本的评级分布仅可作为参考。

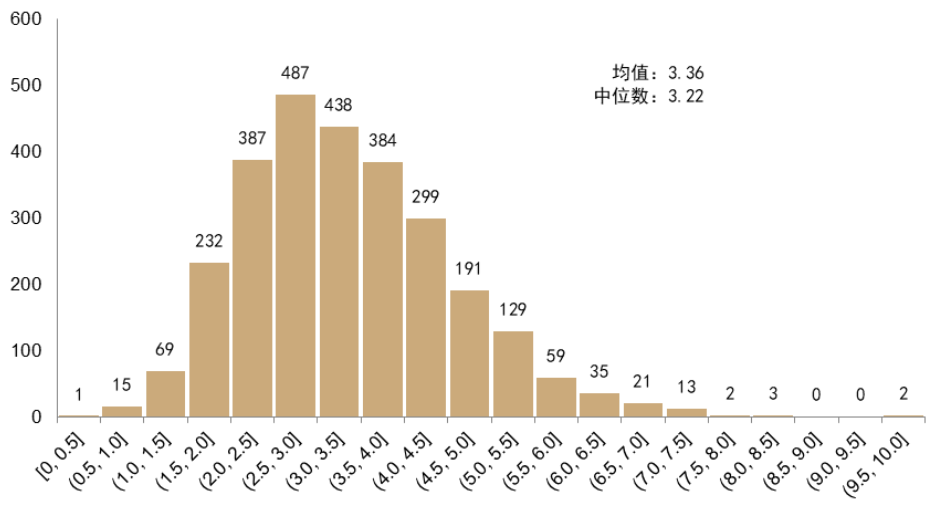

我们同样观察了全样本个股在E、S和G三个单项[文]得分的分布情况,E得分略接近正态分布,S得分[章]为右偏分布,G得分为多峰分布。

图表3:2023Q4评级A股全样本ESG得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表4:2023Q4评级A股全样本E得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表5:2023Q4评级A股全样本S得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表6:2023Q4评级A股全样本G得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

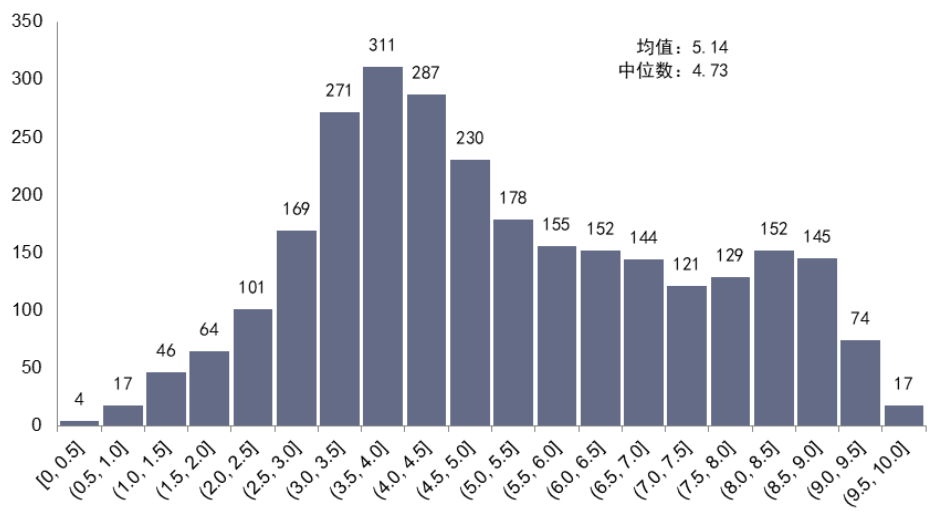

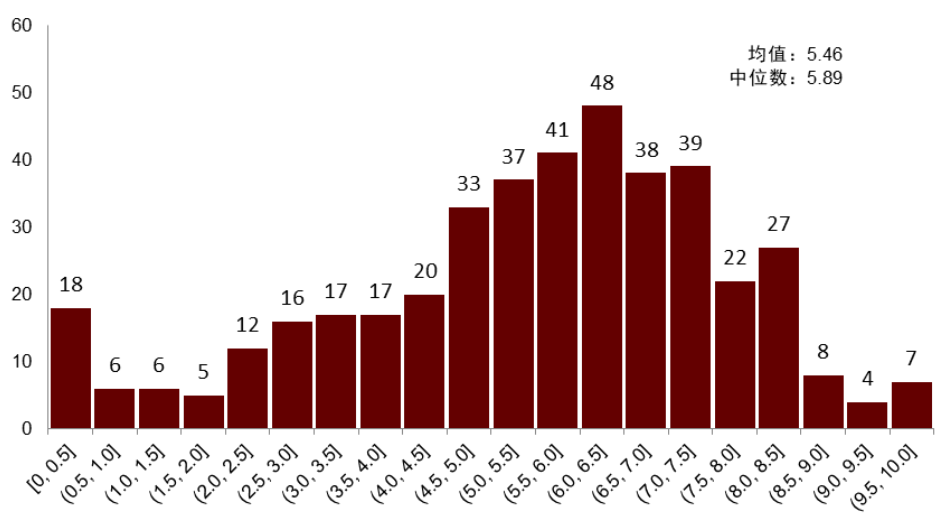

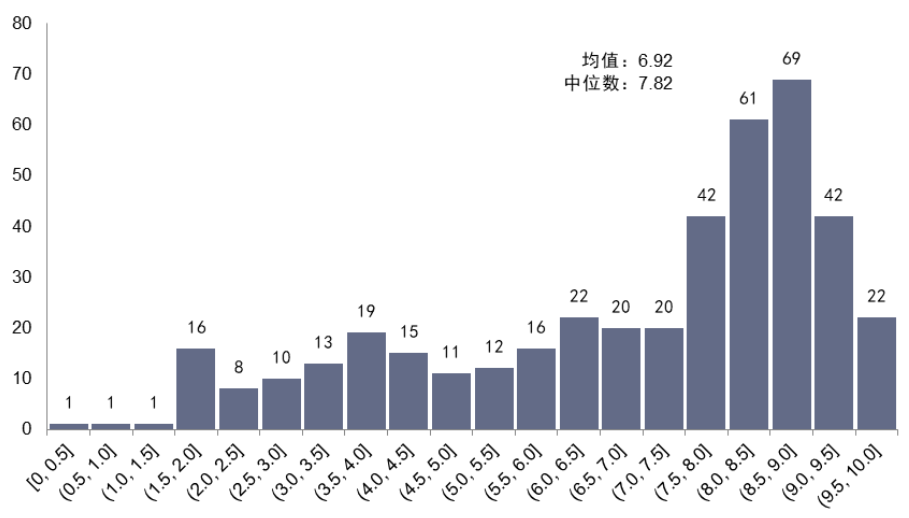

从港股全样本来看,中金ESG评级2023Q4期ESG总得分呈多峰分布,个股ESG得分较为集中在3-8.5分之间,全样本均值为5.46,中位数为5.89。由于中金ESG评级体系对A股和港股采用独立的评级序列,A股和港股之间的ESG得分并非直接可比。港股全样本的E得分与S得分同样呈多峰分布,G得分近似左偏分布。

图表7:2023Q4评级港股全样本ESG得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表8:2023Q4评级港股全样本E得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表9:2023Q4评级港股全样本S得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表10:2023Q4评级港股全样本G得分分布

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

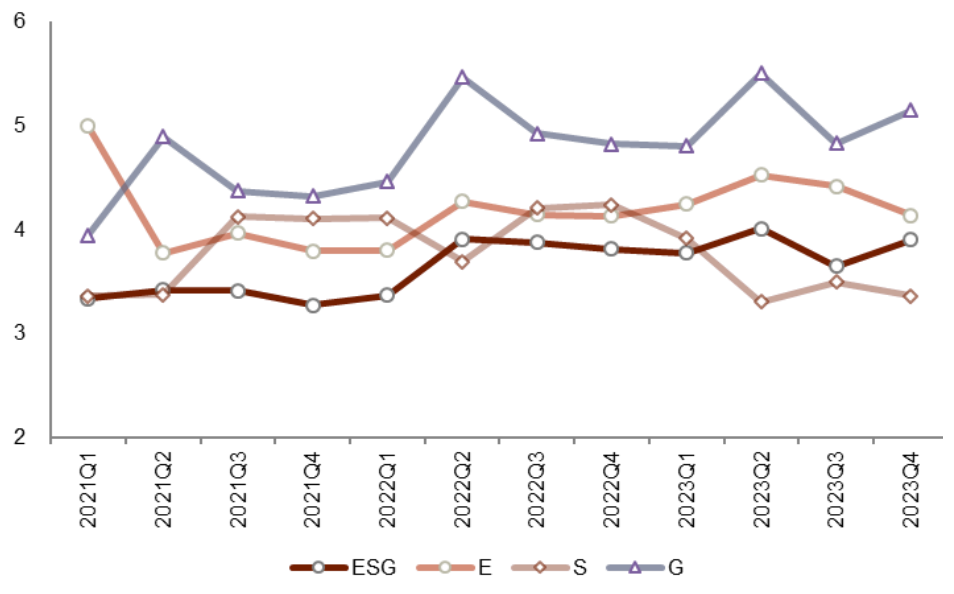

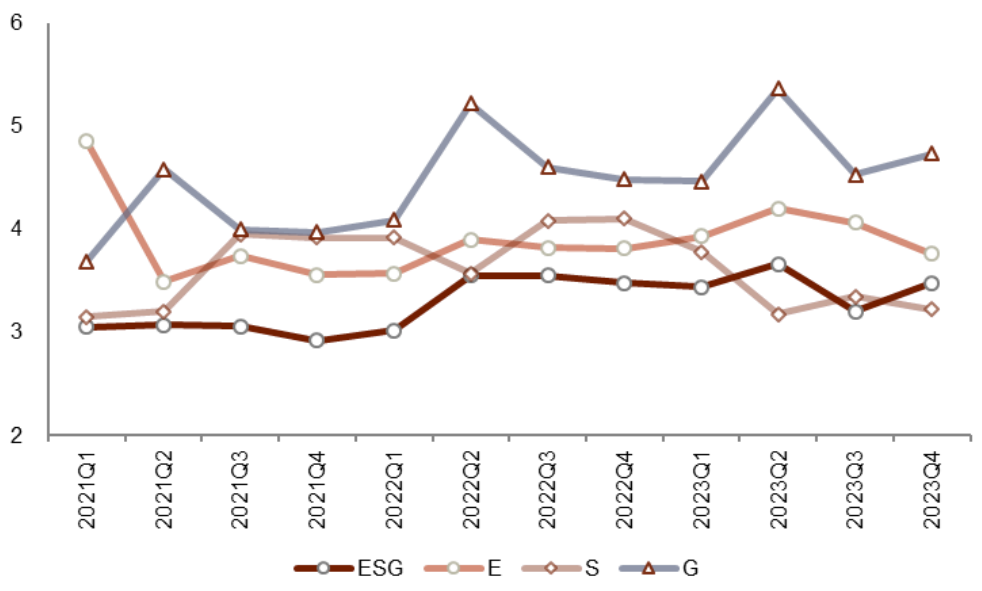

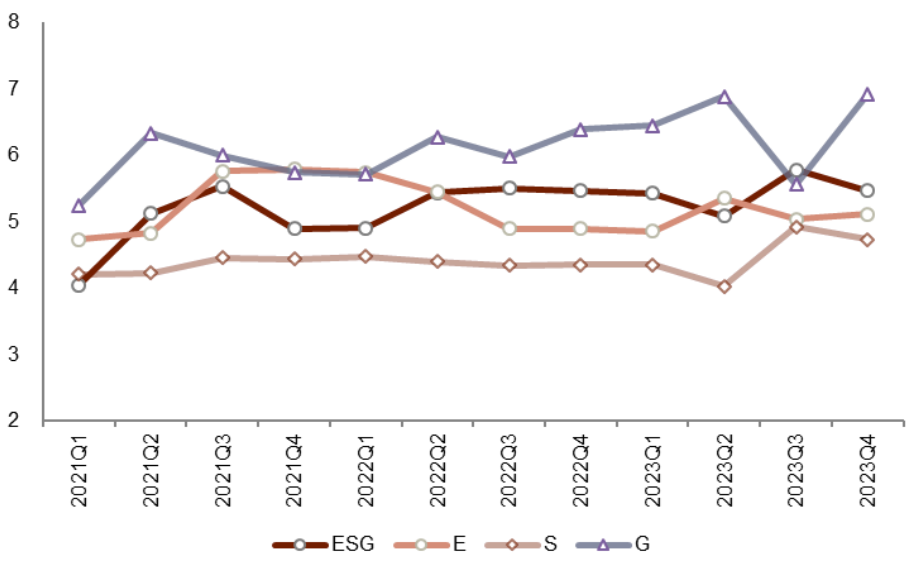

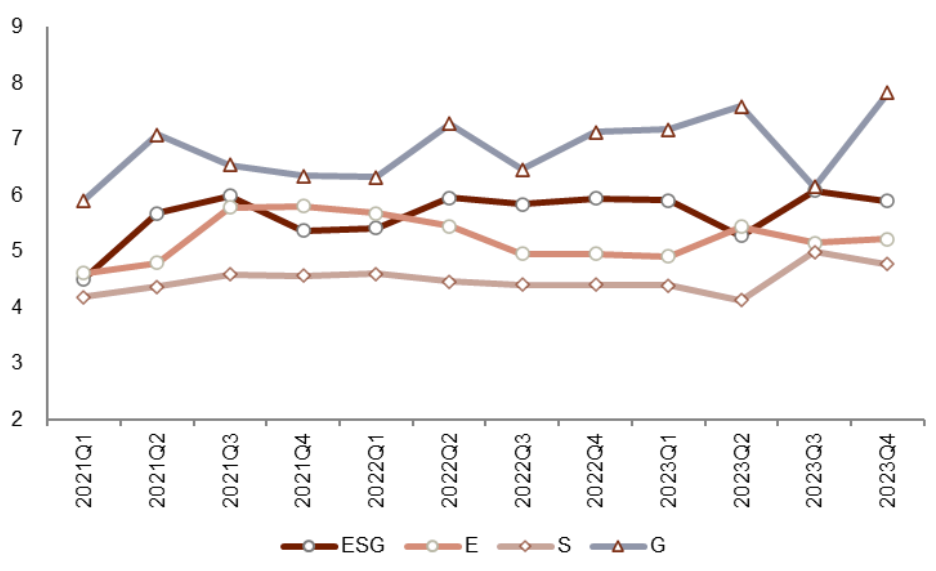

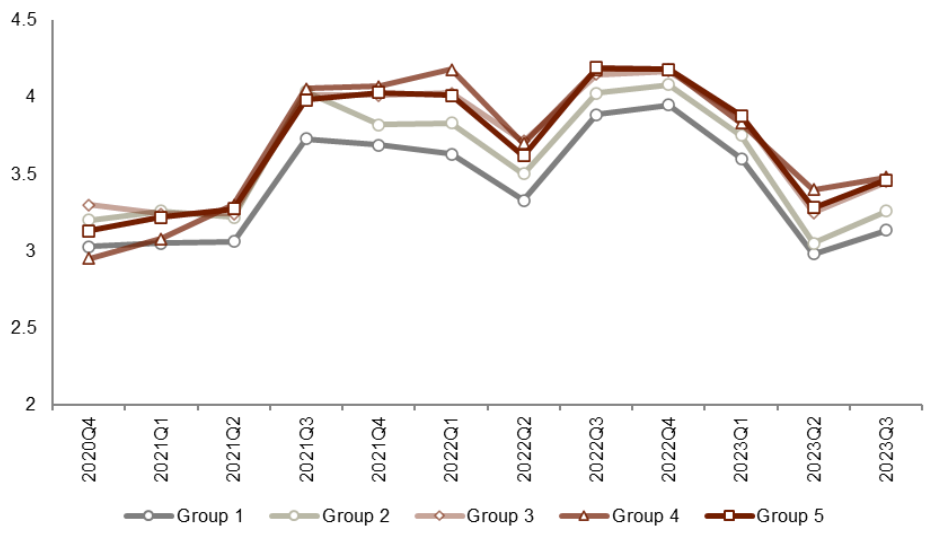

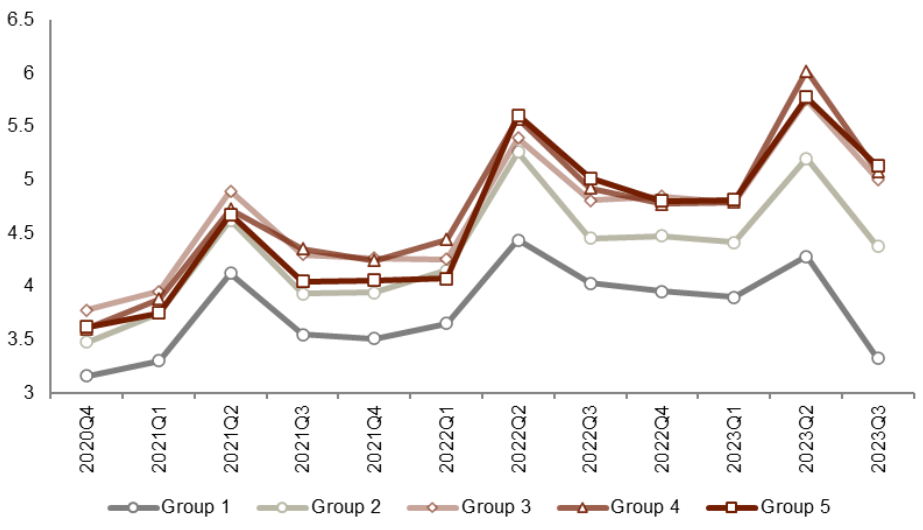

从时间序列上看,近三年内A股全样本的ESG得分均值或中位数均在3-4分区间内波动,G得分在三类单项得分中波动情况较大;港股全样本ESG得分均值或中位数则在4-6分区间内波动,G得分同样在三类单项得分中波动情况较大。

图表11:近三年A股全样本ESG及单项得分均值变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表12:近三年A股全样本ESG及单项得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表13:近三年港股全样本ESG及单项得分均值变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表14:近三年港股全样本ESG及单项得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

评级分域特征:成分股、市值、基本面分域

由于A股被评公司样本较为丰富,我们以A股公司为例,从成分股、市值特征和基本面特征的角度进行划分,从整体上观察中金ESG评级结果在不同类型个股上的评级情况。

成分股:沪深300与中证800指数成分股ESG得分存在优势

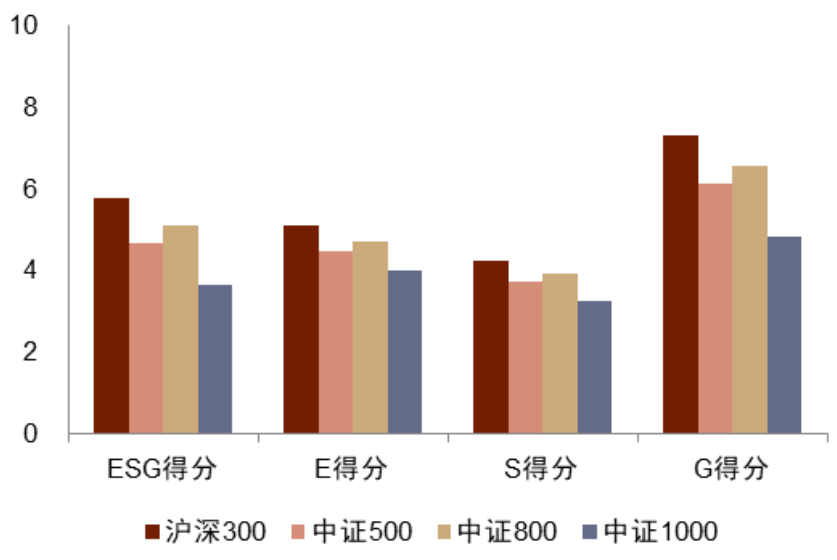

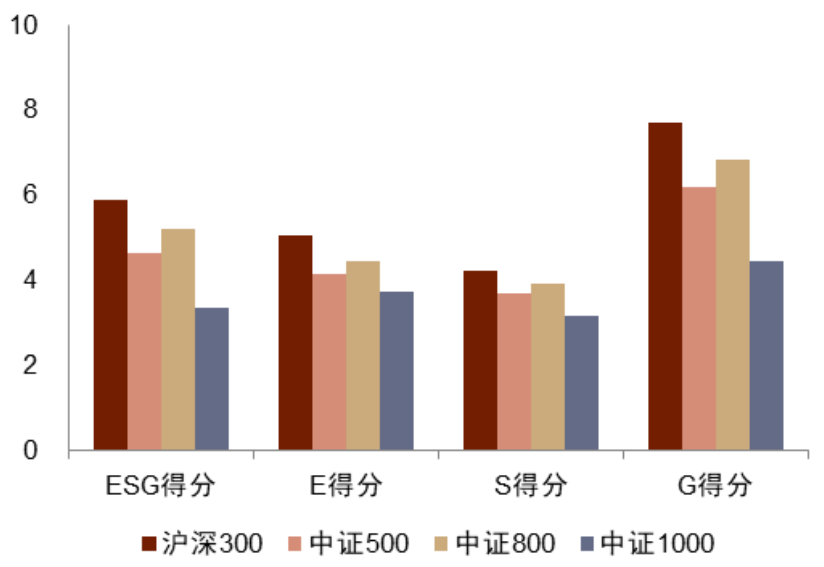

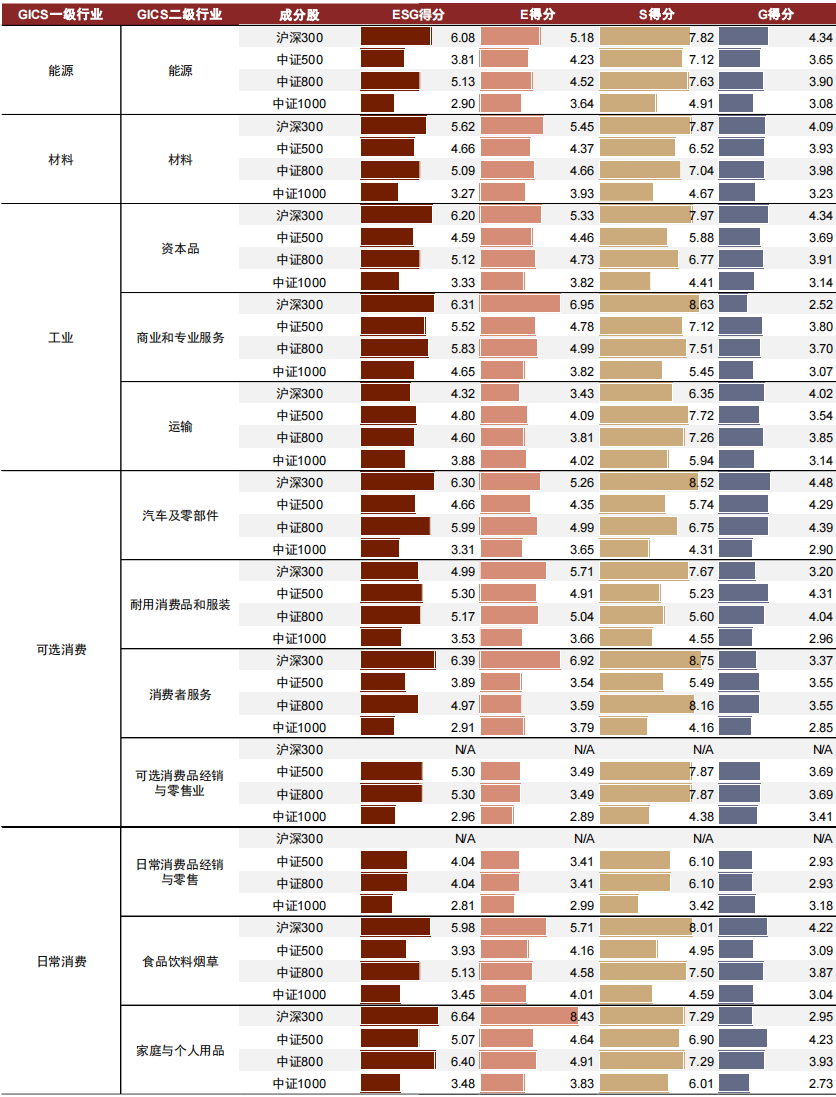

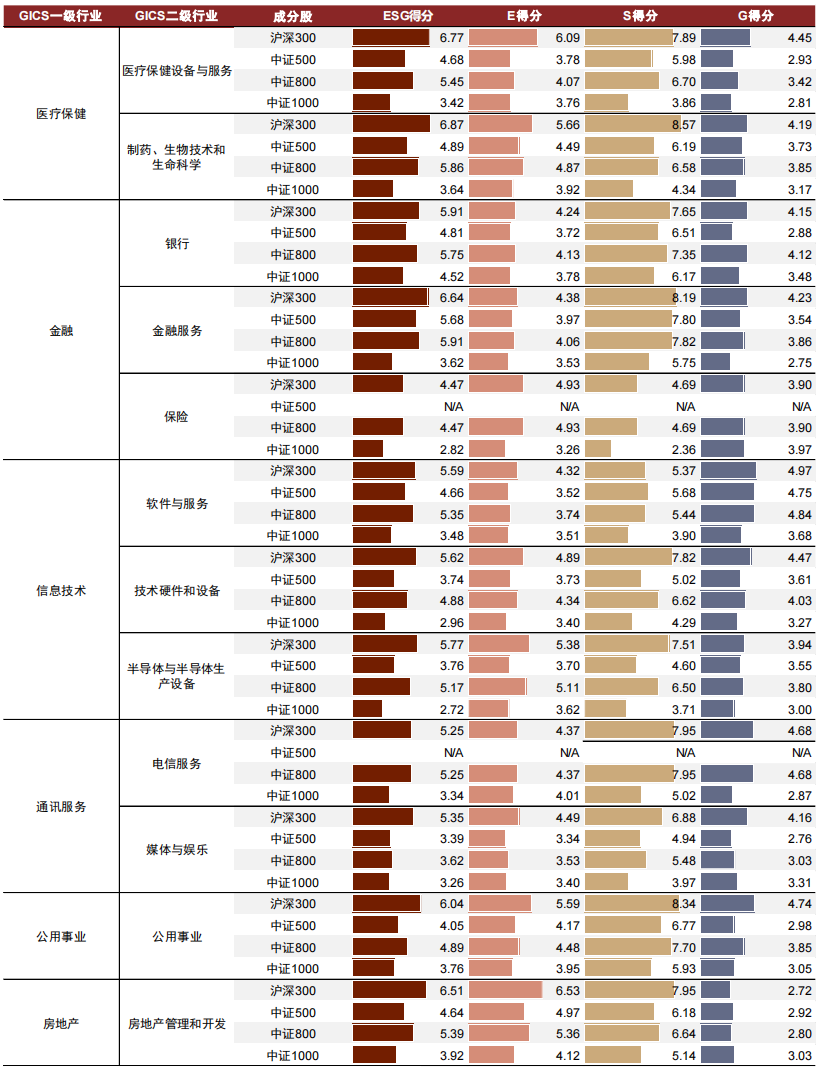

我们首先对沪深300、中证500、中证800和中证1000四大宽基指数的2023Q4期ESG评级总体情况进行统计。

► 从整体的均值和中位数来看,沪深300和中证800成分股的ESG评级均具有一定优势,中证500和中证1000成分股的ESG表现则相对较弱。考虑到我们的评级框架跨行业的可比性相对较弱,此处的成分股内得分统计或许会受到指数内行业权重分布的影响而产生一定的偏离。

► 分行业来看,大部分二级行业内的沪深300成分股和中证800成分股在得分上具有优势。略有区别的情况有:运输行业、耐用消费品和服装行业中证500成分股的ESG得分中位数高于沪深300或中证800成分股的ESG得分中位数。

图表15:不同成分股内2023Q4 ESG评分均值

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表16:不同成分股内2023Q4 ESG评分中位数

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表17:GICS二级行业内不同成分股2023Q4 ESG评级中位数(1)

注:“N/A”表示该行业内没有对应成分股

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表18:GICS二级行业内不同成分股2023Q4 ESG评级中位数(2)

注:“N/A”表示该行业内没有对应成分股

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

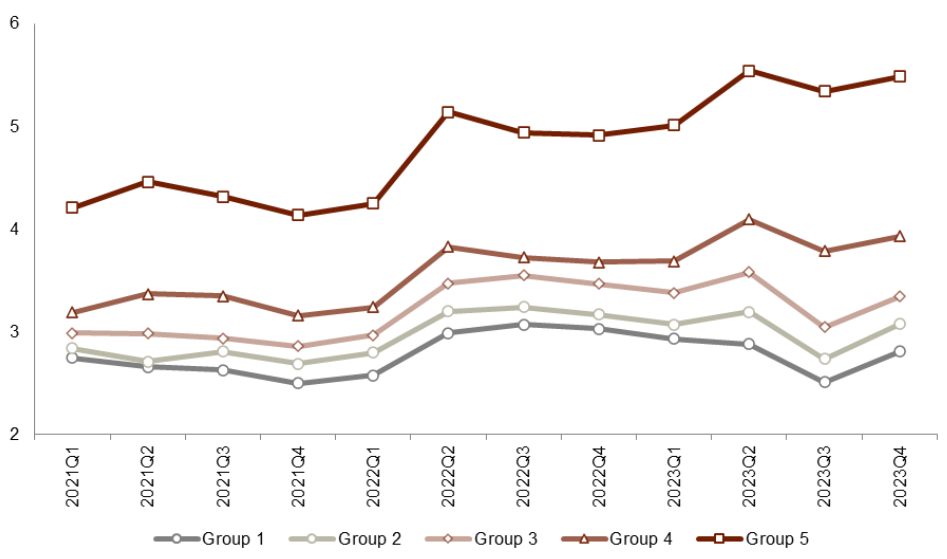

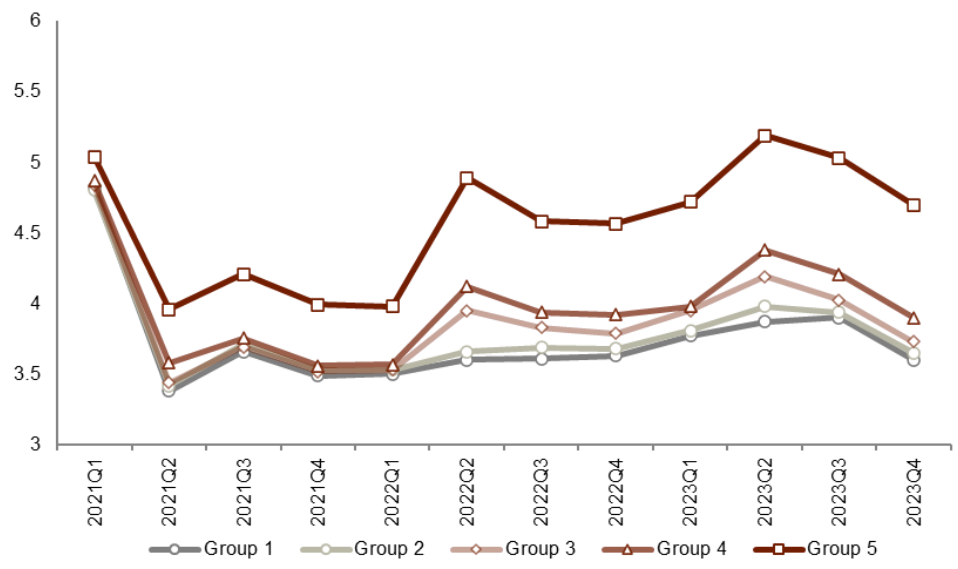

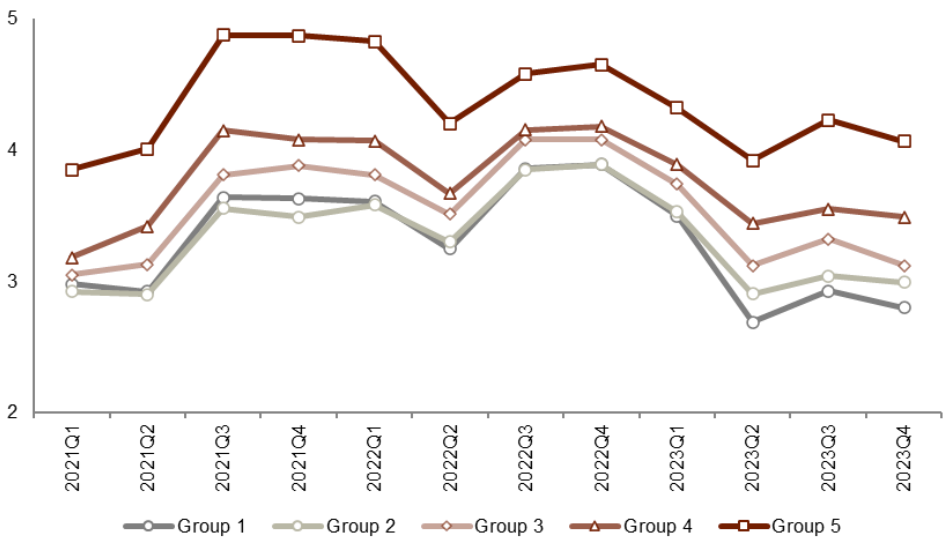

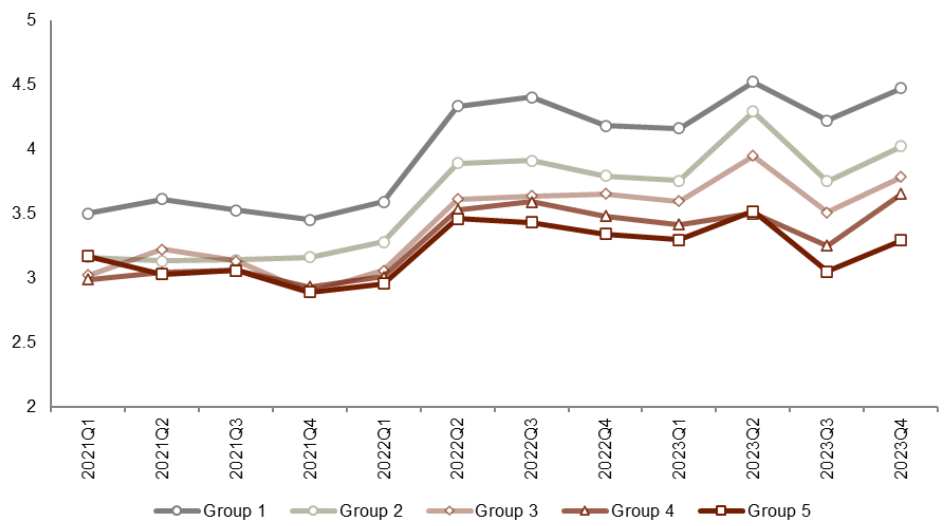

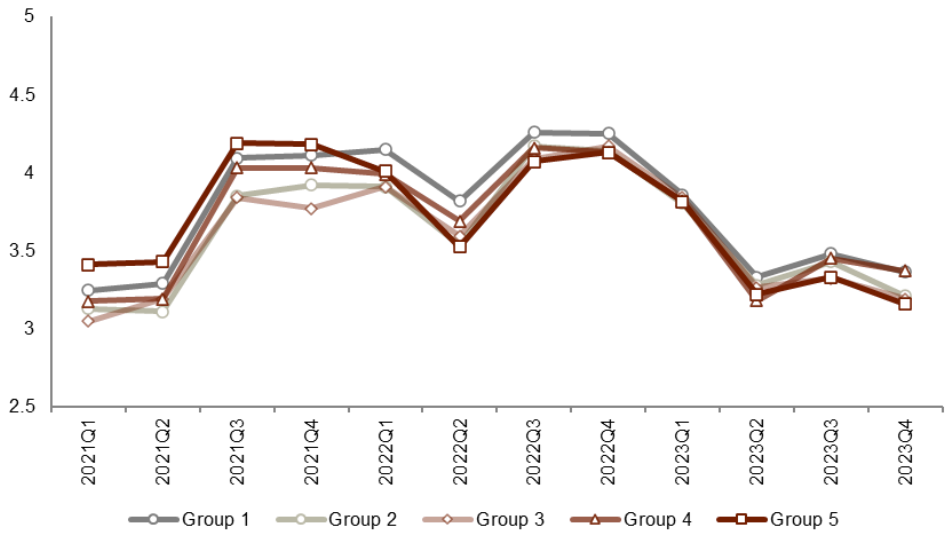

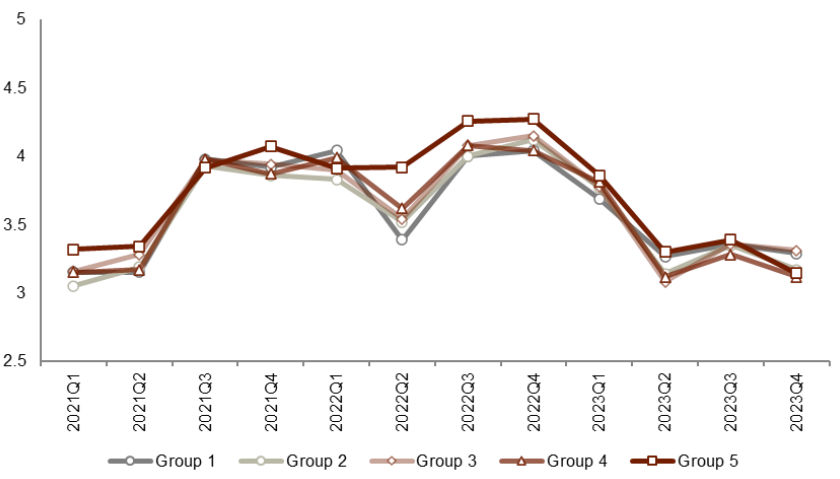

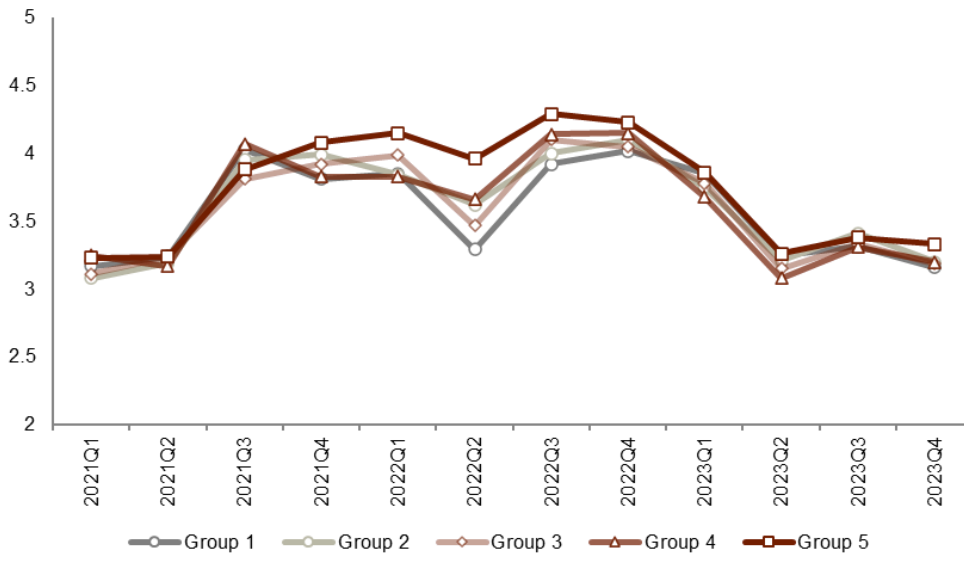

市值特征:市值规模与ESG得分有一定正相关性

► 对于2023Q4单期数据,市值规模与ESG总得分、S得分、G得分均有一定正相关性,而且市值规模最大的组(Group5)的ESG总得分和单项得分与其他组相比优势明显。

► 近三年时间序列趋势与2023Q4期数据显示的规律相似,从另一个角度验证了市值规模与ESG总得分、S得分、G得分之间具有正相关性。

图表19:市值分组下2023Q4 ESG和单项得分均值/中位数对比

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表20:市值分组下近三年ESG得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表21:市值分组下近三年E得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表22:市值分组下近三年S得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表23:市值分组下近三年G得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

除了成分股和市值特征分组以外,我们也选取了多组基本面指标,在其分域下观察ESG得分的盈利特征、估值特征与风险特征。

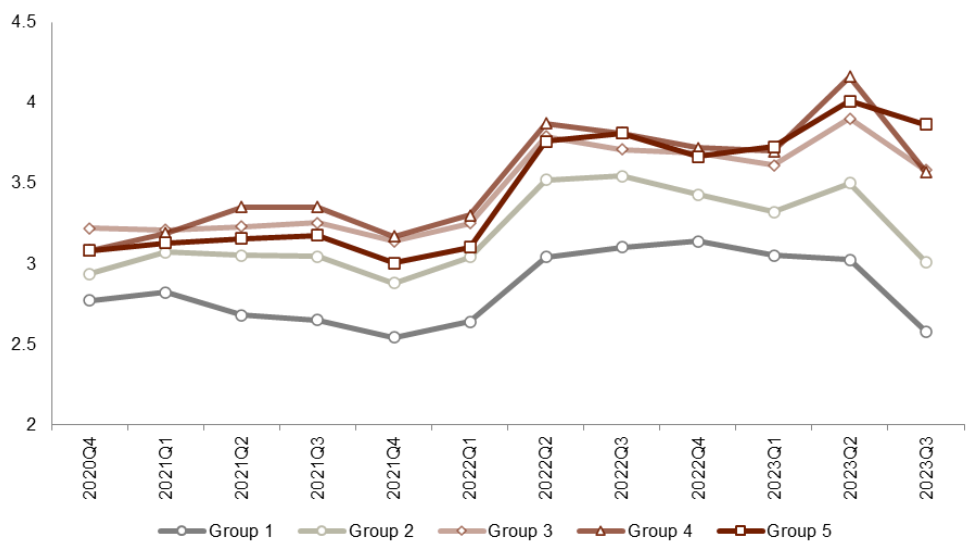

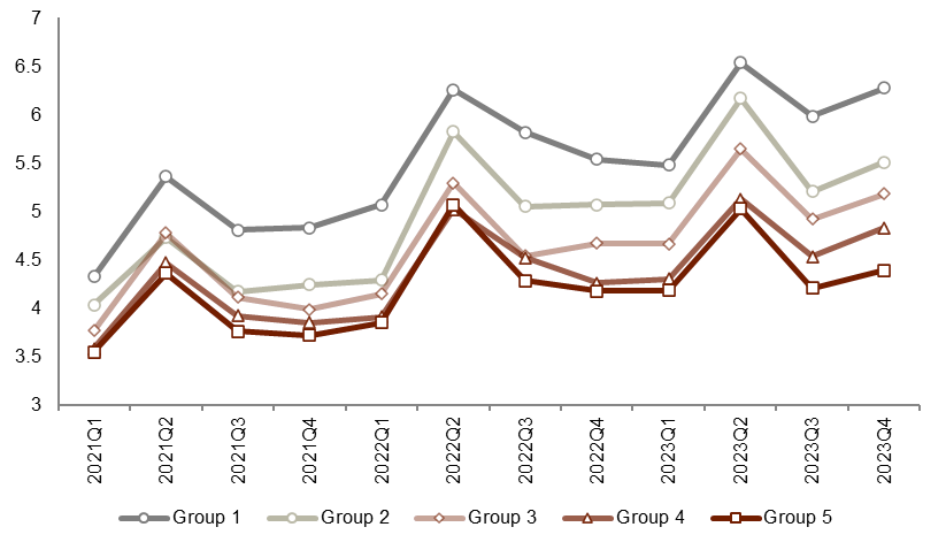

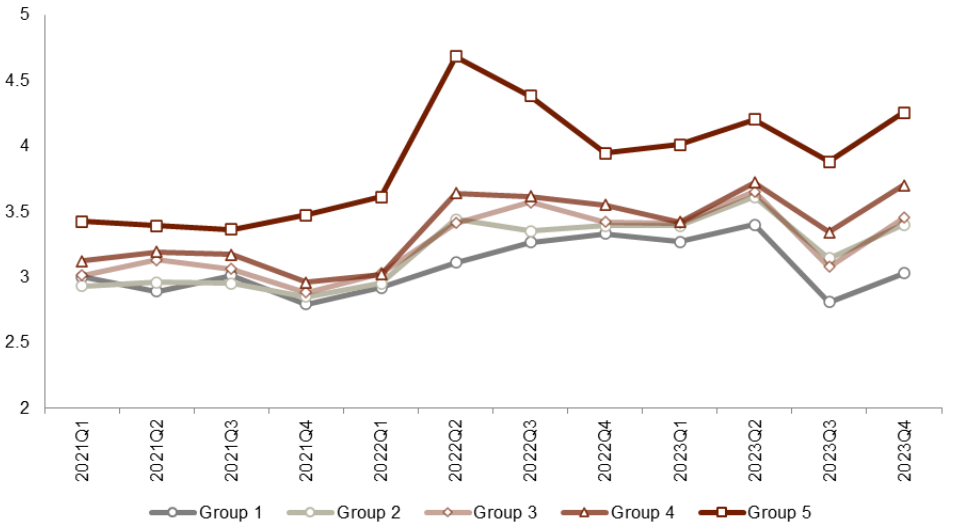

盈利特征:2023Q3期数据ROE与ESG得分有一定正相关性,近三年内单调性不明显

由于2023Q4的ROE数据尚未更新,我们针[来]对2023Q3期及近三年时序变化趋势进行讨论[自]。

► 从图表24看出,对于2023Q3期数据,虽然ROE分组下公司ESG总分之间不完全符合数据的单调性规律,不过显现出一定程度的正相关性。单项得分中,ROE与E得分/G得分的正相关程度较为明显。

► 从图表25至28看出,近三年时间序列趋势体现ROE与ESG得分相关程度较低,ROE较高的组(Group5)在过去的12个季度中没有明显的ESG得分优势,而近两年内ROE与E得分的相关程度较为明显。

图表24:ROE分组下2023Q3 ESG和单项得分均值/中位数对比

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表25:ROE分组下近三年ESG得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表26:ROE分组下近三年E得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表27:ROE分组下近三年S得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表28:ROE分组下近三年G得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

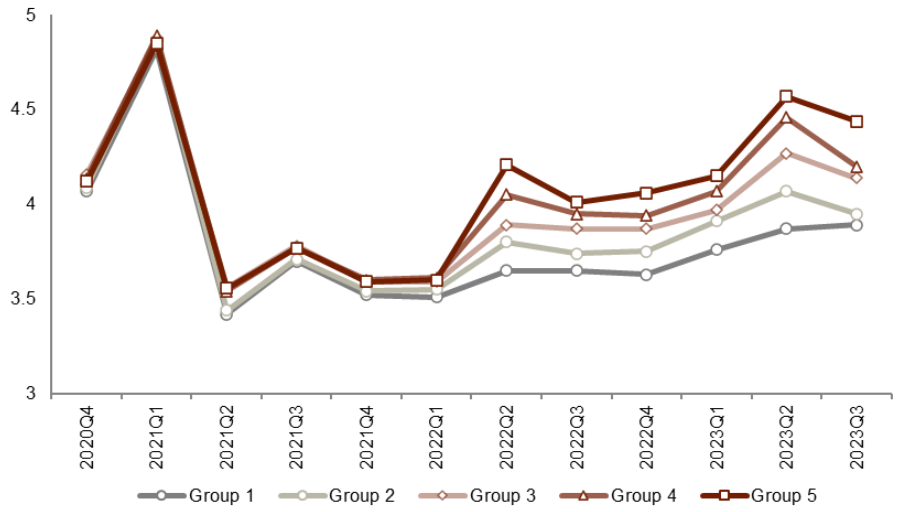

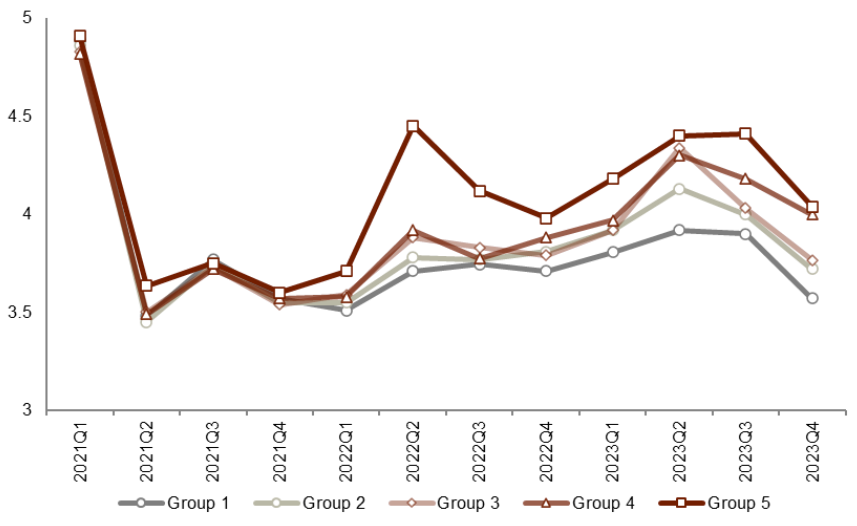

估值特征:ESG得分与PE存在负相关性

图表29:PE分组下2023Q4 ESG得分和单项得分均值和中位数对比

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表30:PE分组下近三年ESG得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表31:PE分组下近三年E得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表32:PE分组下近三年S得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表33:PE分组下近三年G得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

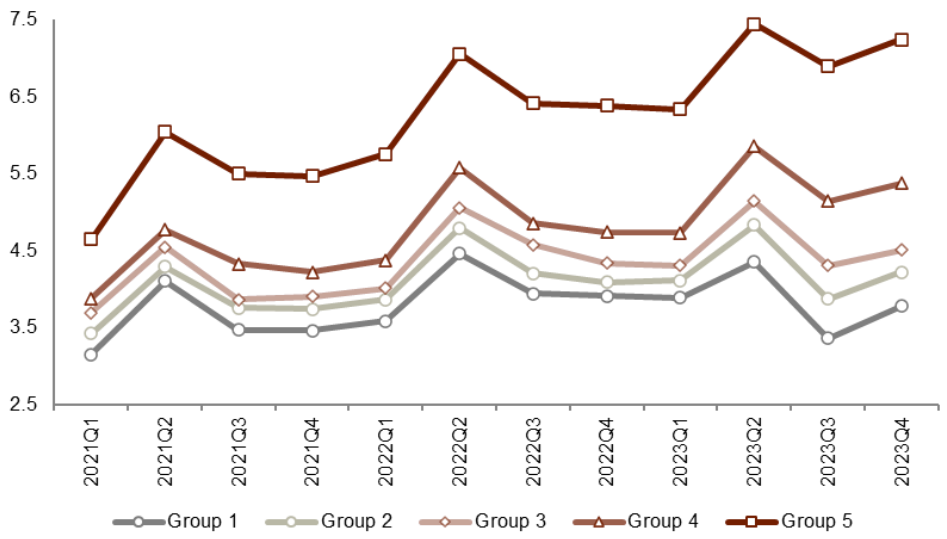

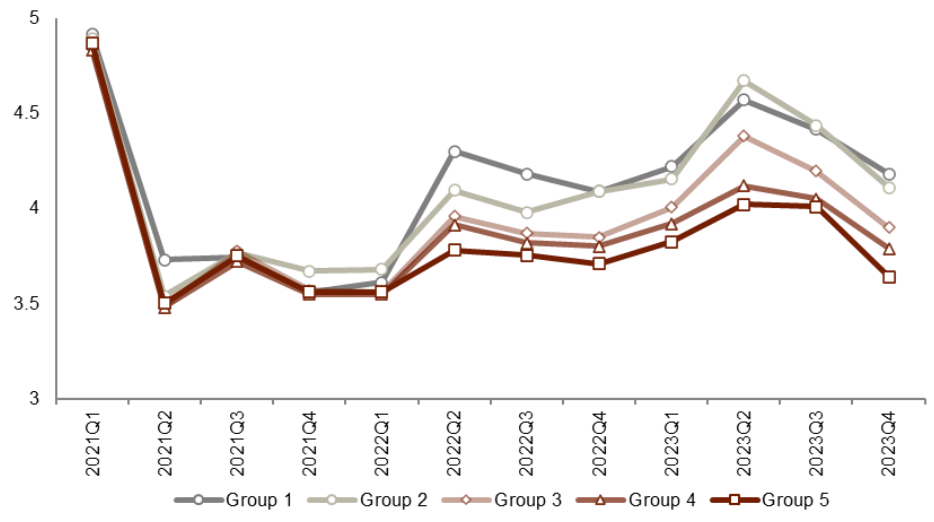

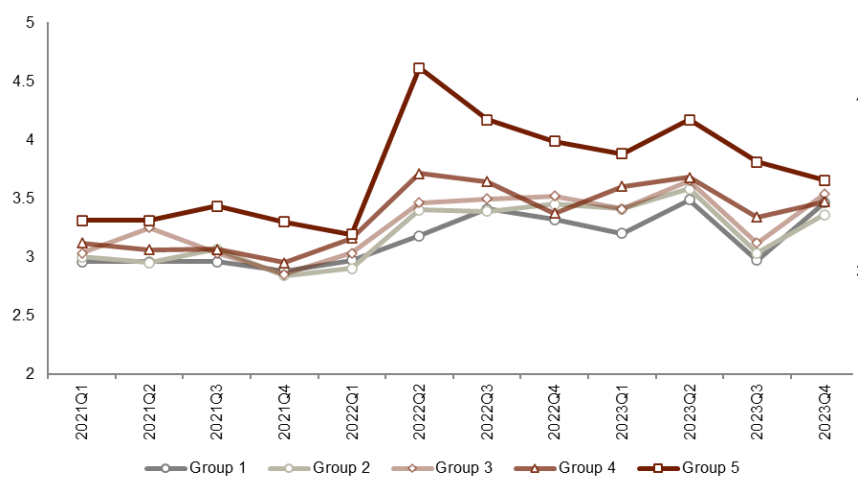

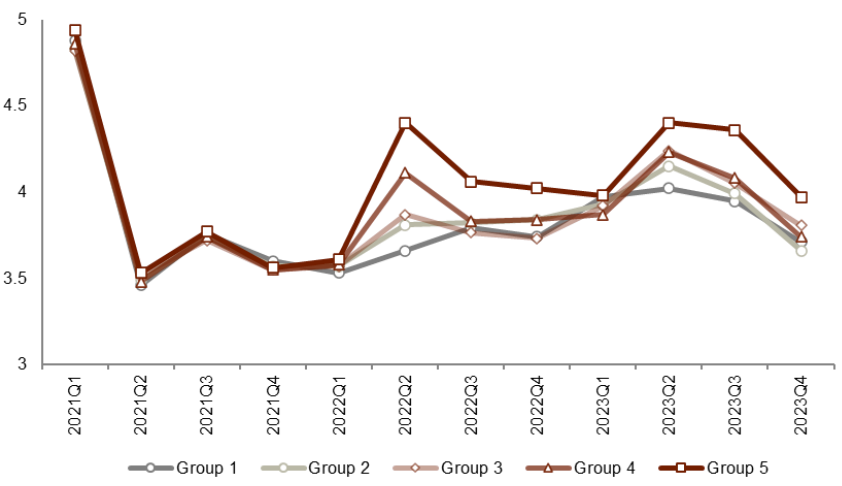

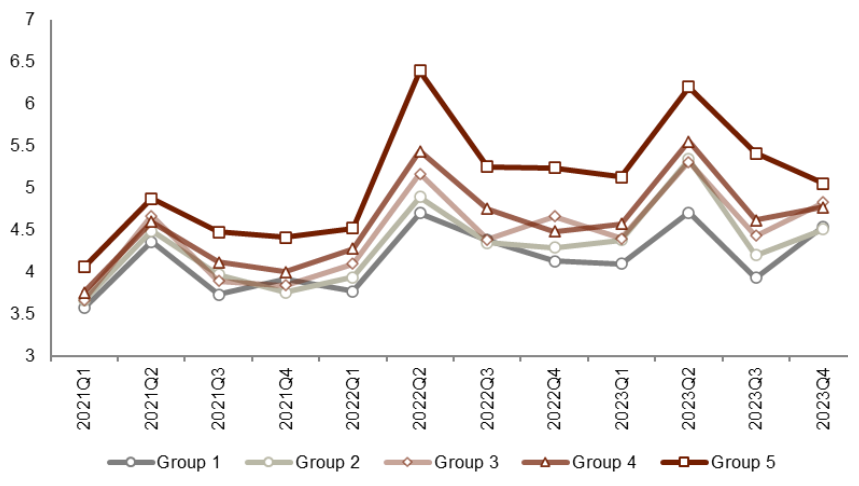

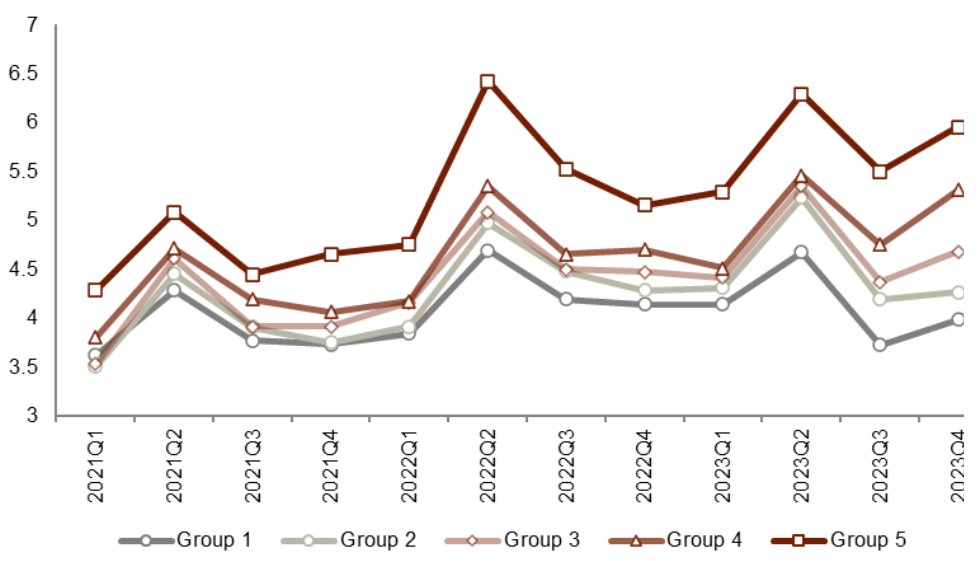

风险特征:以VaR值衡量的股价风险表现与公司ESG得分存在正相关性

《中金ESG手册(1):ESG的边界和影响》[1]中提到,ESG可以帮助管理投资风险。因此在搭建中金ESG评级体系时,我们将被评公司的风险表现作为其中一项评级目标函数,并且在选取行业评级框架指标时将ESG指标对风险指标的影响程度作为考量因素。

对ESG评级结果观察其风险特征时,我们使用个股评级得分对应该季度的最大回撤率和置信区间为95%的VaR值(用负值表示)来衡量公司的股价风险表现,按其数值从小到大形成Group1至Group5。通过比较分组下ESG得分情况,我们发现以VaR值衡量的股价风险表现与公司ESG得分存在正相关性,这与我们在设定评级目标函数时的判断比较一致。

► 对于2023Q4单期数据,最大回撤率和ESG得分单调性不明显,VaR值与ESG得分、G单项得分有一定正相关性。

► 近三年时间序列数据呈现的趋势说明以最大回撤率或者VaR值衡量的股价风险表现良好的公司ESG得分较高。在过去三年内,最大回撤率和VaR值较大的Group5比其他组有更高的ESG总分和G得分中位数,在E得分和S得分上两者关系不明显。

图表34:最大回撤率分组下2023Q4的ESG总分和单项得分对比

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表35:最大回撤率分组下近三年ESG得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表36:最大回撤率分组下近三年E得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表37:最大回撤率分组下近三年S得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表38:最大回撤率分组下近三年G得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表39:VaR值分组下2023Q4的ESG总分和单项得分对比

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表40:VaR值分组下近三年ESG得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表41:VaR值分组下近三年E得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表42:VaR值分组下近三年S得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表43:VaR值分组下近三年G得分中位数变化

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

中金ESG评级2023Q4得分更新:行业视角

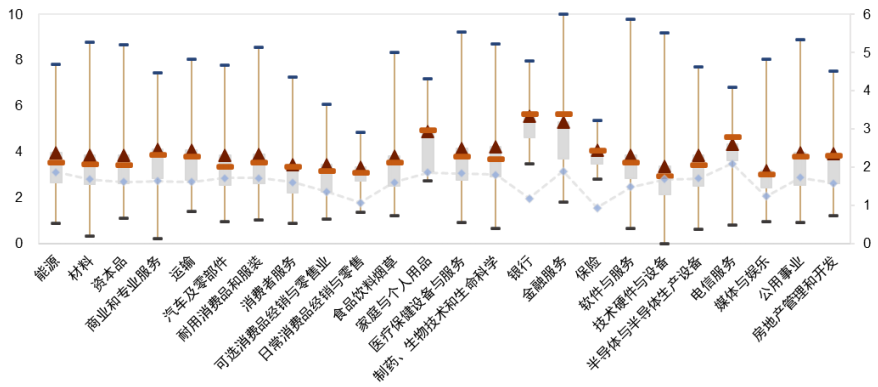

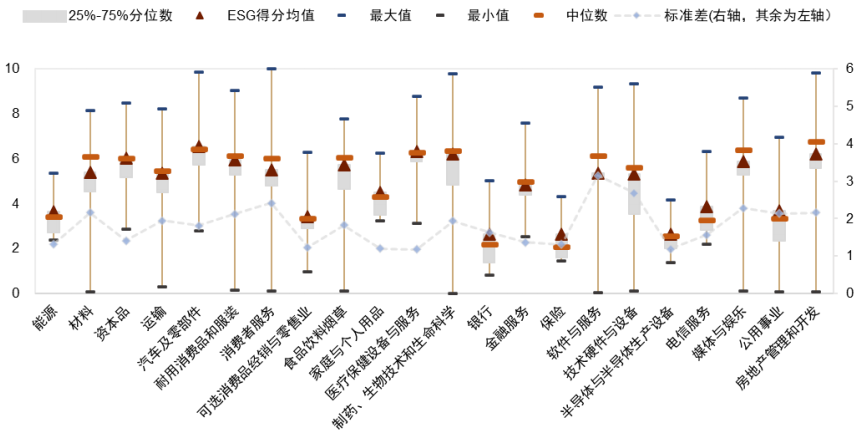

中金ESG评级体系以GICS行业分类为标准,根据GICS二级行业层面的ESG特征搭建评价框架,因此行业间指标框架与结果分布存在差异,也一定程度上影响着ESG评级结果的跨行业可比性。我们计算了2023Q4期A股和港股GICS二级行业内评级结果分布及标准差情况,如下图所示。

图表44:2023Q4期A股公司GICS二级行业内评级分布情况及标准差

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表45:2023Q4期港股公司GICS二级行业内评级分布情况及标准差

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

行业内ESG领先者特征:市值规模较大,历次排名稳定性较高

由于A股公司ESG评级序列样本量较大,因此我们以A股被评公司为例研究行业内ESG领先者特征以及排名变动情况。

能源、食品饮料烟草、汽车及零部件行业ESG领先者市值规模效应明显

我们比较了2023Q4期A股ESG评级得分在行业内排名前20%的公司市值,发现大部分行业的ESG领先公司市值占比都高于20%,能源、食品饮料烟草、汽车及零部件等行业ESG领先者市值规模效应明显。家庭与个人用品和电信服务行业的情况稍有差异,说明这几个行业中ESG得分较高的公司为市值规模偏中小类型。

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

能源、消费者服务、日常消费品经销与零售行业ESG领先者排名较稳定

我们进一步使用前后期ESG得分的秩相关系数[3]来衡量行业内评分的总体变动情况,计算了各行业从2021Q1期到2023Q4期的秩相关系数均值。各行业总体ESG得分排名的变动程度不高,但与保留系数均值有所不同,能源、金融服务、公用事业行业总体排名稳定程度居前三。

图表47:近三年A股二级行业内ESG评分前十企业保留系数均值

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表48:近三年A股二级行业内ESG评级秩相关系数均值

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

行业内ESG数据披露情况:不同行业的ESG披露重点有所差别

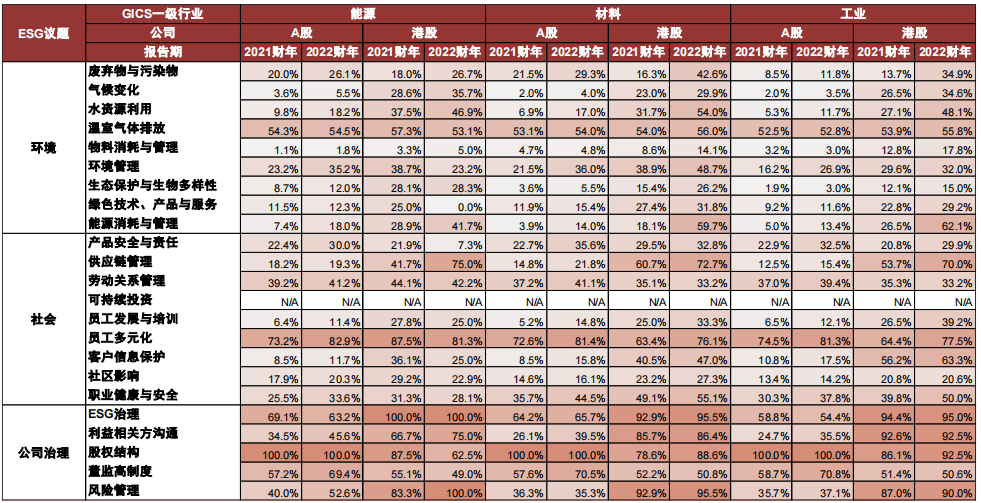

我们在《中金ESG评级迭代及2023Q3数据更新》中提到,披露数据依然是中金ESG评级体系V2.0版本的主要数据来源,披露数据的高占比也决定了它对评级结果的影响程度。而披露数据主要来自上市公司发布的ESG报告或社会责任报告。由于香港联交所要求当地上市公司披露ESG报告,而我国证监会或沪深交易所尚无对全体A股上市公司强制披露ESG报告的要求,因此两地上市公司在ESG信息披露方面的实践存在差异。

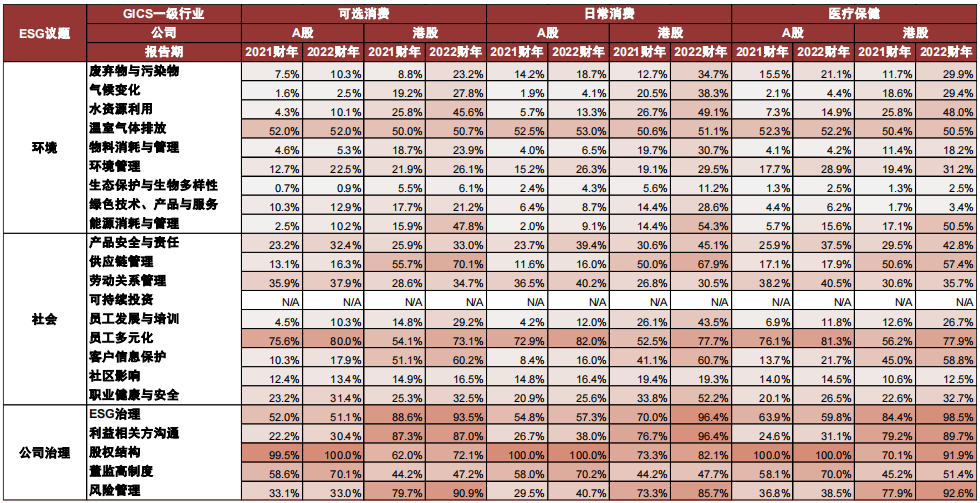

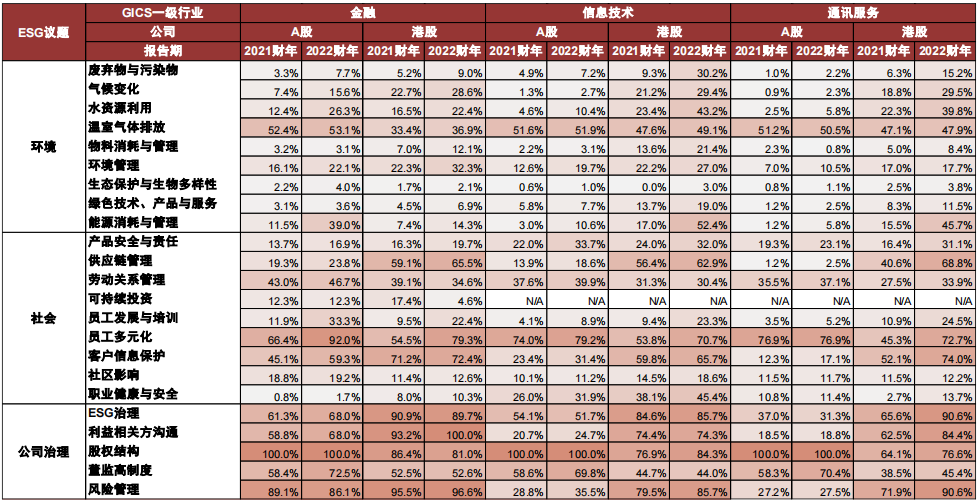

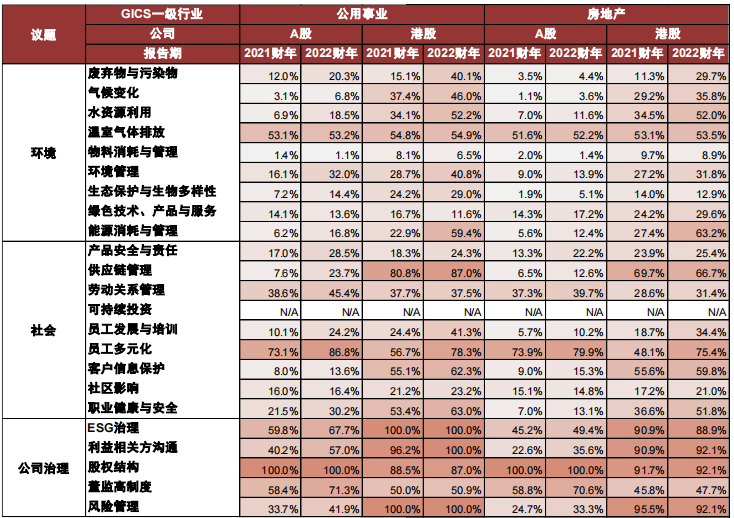

我们按中金ESG评级体系的二级议题,对比分析了近两个报告期(2021财年和2022财年)里A股和港股不同行业ESG议题的披露数据完整度。

► A股与港股之间:港股公司在大部分ESG议题披露率上高于A股公司。由于港交所要求当地上市公司披露ESG报告并且持续完善对ESG披露实践的政策细则,因此港股公司在温室气体排放、员工多元化、ESG治理、环境管理和利益相关方沟通等议题披露实践上较为领先。

► 行业间:不同行业的ESG披露重点有所差别,例如材料行业在职业健康与安全议题的披露多于其他行业。重要性程度较高的议题在投资者、监管机构、员工等利益相关方的要求披露程度逐年提高。

► 行业内:横向比较来看,A股和港股公司的G议题披露程度最高,这是因为上市公司受到证监会等监管机构在公司治理情况披露上的强制要求。在公司议题强制披露内容的基础上,随着上市公司推动ESG管理体系建设,上市公司近年在ESG治理、利益相关方沟通等议题上披露程度亦逐步提升。纵向比较来看,A股和港股被评上市公司在近两年内ESG信息披露意识和行为逐渐增强,因此ESG议题数据覆盖度呈现出逐年提升的趋势。

因此我们建议,被评公司应针对所处行业的ESG重要性议题落实管理措施,并及时、客观、真实地向投资者等利益相关方披露议题管理绩效,这有利于公司在ESG评级框架下提升可持续管理绩效。

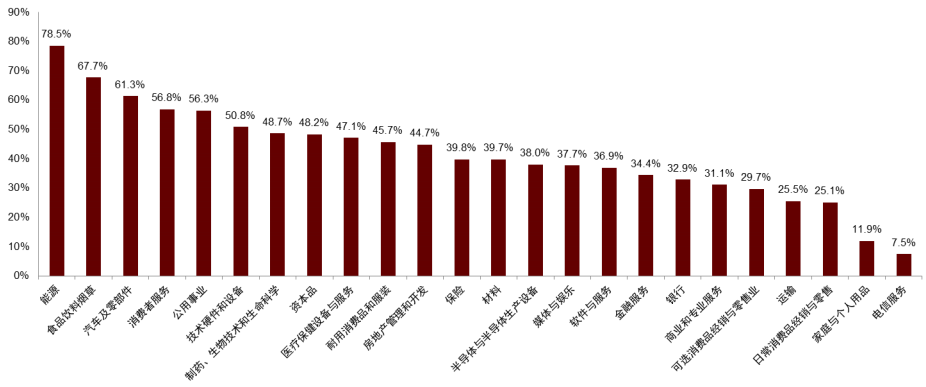

图表49:A股与港股公司ESG议题披露数据覆盖度(GICS一级行业)(1)

注:“NA”表示该议题不适用于对应行业;数据截至2023年12月31日;“合规与商业道德”和“其他公司治理信息”议题下无披露性质数据,故在图表中略去

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

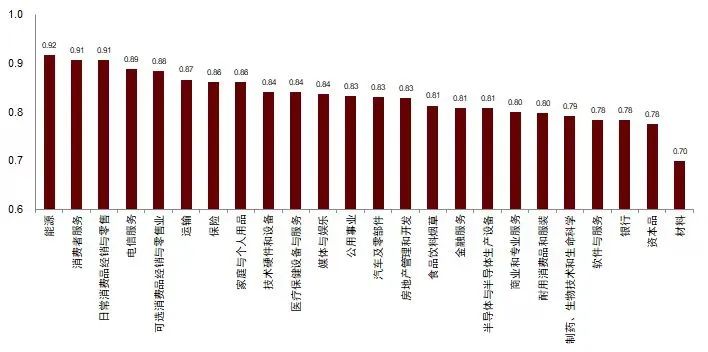

图表50:A股与港股公司ESG议题披露数据覆盖度(GICS一级行业)(2)

注:“NA”表示该议题不适用于对应行业;数据截至2023年12月31日;“合规与商业道德”和“其他公司治理信息”议题下无披露性质数据,故在图表中略去

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

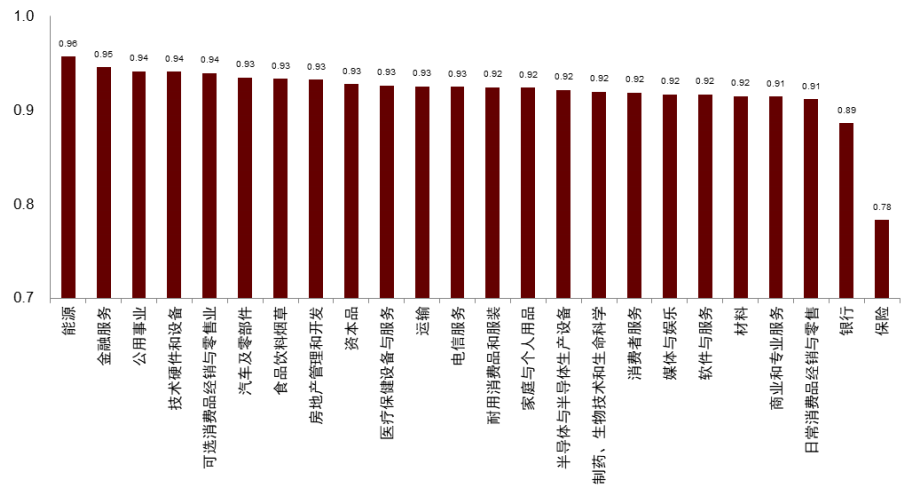

图表51:A股与港股公司ESG议题披露数据覆盖度(GICS一级行业)(3)

注:“NA”表示该议题不适用于对应行业;数据截至2023年12月31日;“合规与商业道德”和“其他公司治理信息”议题下无披露性质数据,故在图表中略去

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

图表52:A股与港股公司ESG议题披露数据覆盖度(GICS一级行业)(4)

注:“NA”表示该议题不适用于对应行业;数据截至2023年12月31日;“合规与商业道德”和“其他公司治理信息”议题下无披露性质数据,故在图表中略去

资料来源:GICS,Wind,MioTech,ChinaScope,中金公司研究部

行业间ESG重点指标均值对比:反映行业ESG特性

各行业的ESG特征不仅体现在ESG重要性议题分析结果上,还体现在ESG底层数据特性上。我们选取了部分关注度较高的ESG指标,通过均值比较各行业ESG特征的差异,讨论行业ESG相关的潜在风险和机遇。我们以A股和港股被评公司为整体进行数据统计,对行业间ESG重点指标均值进行比较。

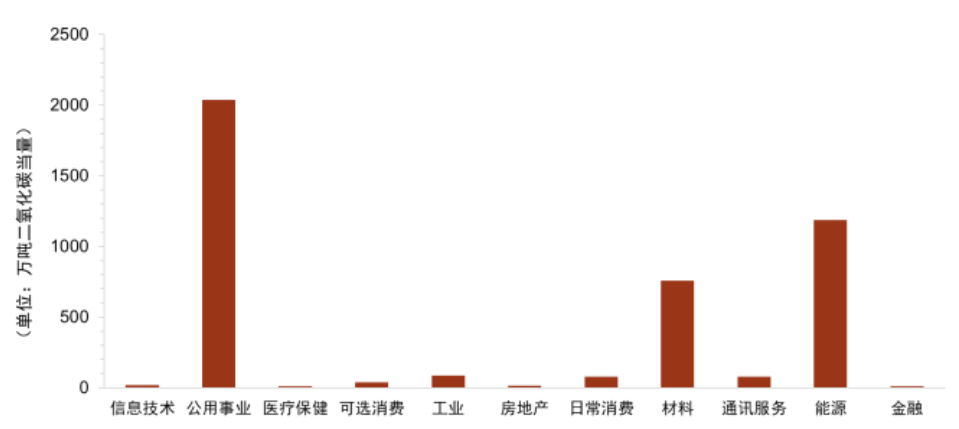

环境维度:公用事业、能源、材料等行业碳排放总量和强度较高

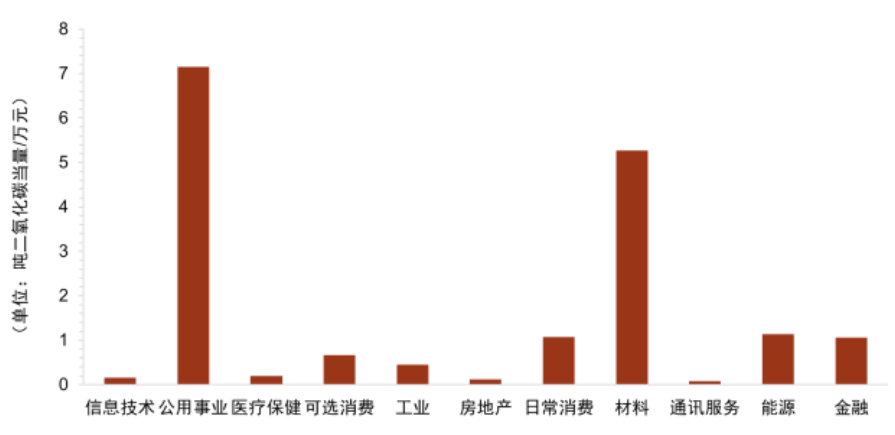

碳排放总量与强度指标属于评级体系中“温室气体排放”议题。我们对比了11个GICS一级行业内被评公司的范围一和范围二碳排放总量与强度均值。碳排放总量和强度均值均位于前列的行业包括公用事业、材料、能源行业。

目前ESG评级实践中,碳排放数据的主要来源包括企业披露和模型估算。企业披露碳数据需要企业在核算标准或方法论的指导下,在内部建立起碳盘查、核算和披露工作机制。模型估算则是由外部数据服务商或研究机构根据经济活动的碳排放特点和生产规模建立模型进行估算或对企业碳披露数据进行调整。图表53与54的碳排放数据包括了披露数据与估算数据。

图表53:GICS一级行业碳排放总量(范围一与范围二之和)均值对比

注:数据截至2023年12月31日

资料来源:GICS,公司ESG报告,MioTech,中金公司研究部

图表54:GICS一级行业碳排放强度(范围一与范围二之和)均值对比

注:数据截至2023年12月31日

资料来源:GICS,公司ESG报告,MioTech,中金公司研究部

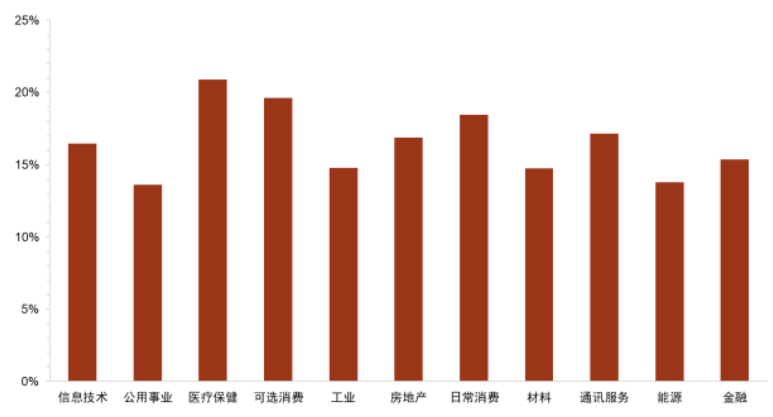

社会维度:材料、工业和通讯服务行业研发投入较高

研发投入属于评级体系中的“产品安全与责任”议题。我们对比了11个GICS一级行业内被评公司的相关指标的均值,发现材料、工业和通讯服务行业研发投入较高。我们认为研发投入规模与行业经济规模、行业技术水平发展等因素相关。研发投入排名前三的行业经济规模较大,技术对企业生产经营的影响较大,加上材料行业与工业处于绿色低碳转型阶段,需要通过新型产品和服务的研发适应市场趋势,因此行业内企业研发投入较高。

图表55:GICS一级行业公司研发投入均值对比

注:数据截至2023年12月31日

资料来源:GICS,公司ESG报告,MioTech,中金公司研究部

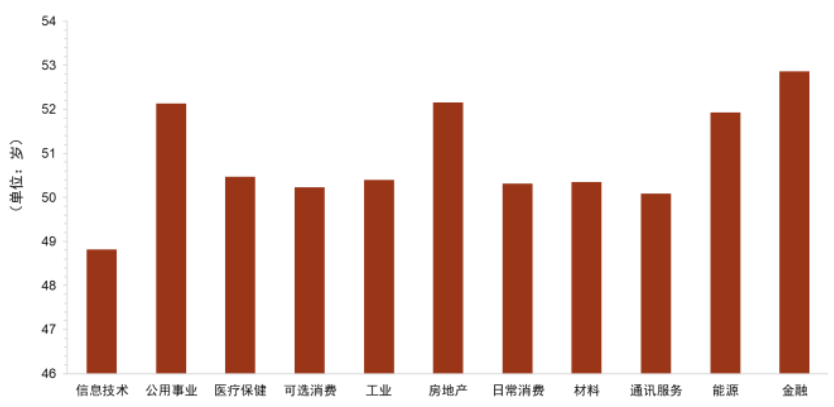

治理维度:董监高保留率较高,管理层性别多元化程度分化

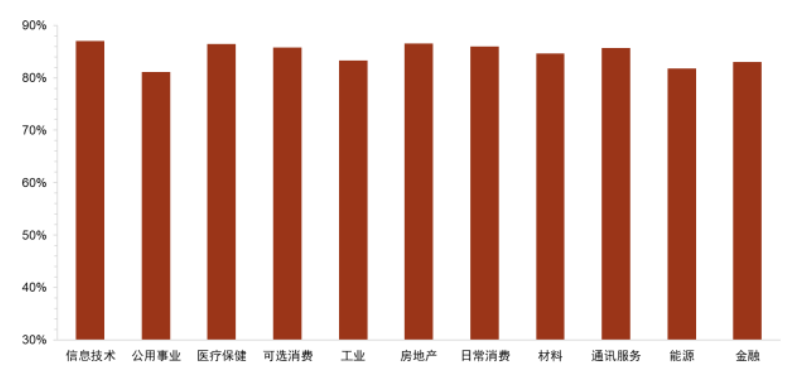

董监高保留率、董事会专业人士比例、董监高平均年龄和管理层女性高管占比属于评级体系中的“董监高制度”议题。我们对比了11个GICS一级行业内被评公司的董监高制度相关指标的均值。

► 董监高保留率体现公司领导层的稳定性。总体来看,各行业内公司的董监高保留率较高,在80%-90%范围之间,信息科技、可选消费和通讯服务等行业较高。我们认为,公司领导层的稳定有利于长期战略的规划和实行,公司领导层发生变动的原因通常也是投资者关心的内容。

► 董事会专业人士是指具有财会、法律和风险管理等专业背景的董事会成员。金融、房地产和公用事业行业的公司董事会专业人士比例较高,其余行业的平均比例约为40%左右。

► 公司管理层性别多元化是公司治理领域的常见话题。我们发现女性高管比例总体不高,在10%-25%范围内,且差别较大,医疗保健、可选消费、通讯服务和房地产行业女性高管占比居行业前四。

► 董监高的年龄特征一定程度上反映公司的人才选拔机制和培养模式,以及行业从业人员的年龄特征。大部分行业的董监高平均年龄都在50-53岁之间;信息技术行业的董监高平均年龄最低,我们认为这与从业者年轻化的现象有关。

图表56:GICS一级行业公司董监高保留率均值对比

注:数据截至2023年12月31日

资料来源:GICS,公司ESG报告,MioTech,中金公司研究部

图表57:GICS一级行业公司董事会专业人士比例均值对比

注:数据截至2023年12月31日

资料来源:GICS,公司ESG报告,MioTech,中金公司研究部

图表58:GICS一级行业公司管理层女性高管比例对比

注:数据截至2023年12月31日

资料来源:GICS,公司ESG报告,MioTech,中金公司研究部

图表59:GICS一级行业公司董监高平均年龄情况对比

注:数据截至2023年12月31日

资料来源:GICS,公司ESG报告,MioTech,中金公司研究部

中金ESG评级2023Q4得分更新:上市公司视角

ESG评级得分可以帮助我们了解公司ESG绩效表现,以及公司面临的可持续风险与机遇。通过中金ESG评级数据季度更新,我们可以了解公司ESG实践情况以及在行业内所处的位置;ESG得分及排名的变动有助于投资者等群体了解公司ESG提升或下降情况,提示潜在的可持续机遇或风险。

上市公司ESG领先者实践情况:高度重要性议题得分较高

ESG得分排名前列的公司通常代表行业内高水平的ESG实践情况。了解ESG领先的公司有助于投资者判断行业ESG管理总体水平,将ESG因素结合至投资分析之中。使用正向筛选策略的ESG投资者可能会将其投资组合向ESG绩效较突出的公司倾斜,例如MSCI发布了MSCI ESG领导者指数,在母指数的行业中选择ESG评级表现最好的公司[4]。

我们总结了2023Q4期GICS二级行业内ESG总得分排名前3的A股公司和港股公司,并归纳这些公司得分较高的ESG二级议题。我们发现,ESG领先者并非在所有ESG议题管理上面面俱到,而是在重要性程度高的ESG议题上通过管理实践和信息披露来取得较高的分数。

上市公司ESG得分排名变动情况:各行业内公司排名变化程度不同

除了排名前列的ESG领先公司外,我们认为投资者也需要关注ESG得分排名变动较大的公司。ESG得分变动通常是由于企业内部ESG管理效能提升或下降、以及争议事件的出现,因此得分变动通常可以作为ESG投资机遇或风险的提示信息。若公司ESG得分出现大幅下降情况,可能会促使ESG投资者进行尽责管理(engagement)甚至停止投资。

我们将2023Q4期数据与上期数据进行比较,[1]总结了二级行业内ESG排名上升幅度前3的上市[7]公司名单。这些公司的排名提升通常是在各行业重[量]要性程度较高的议题上有进步表现。各行业内公司[化]的排名上升幅度差别较大,说明各行业内公司排名[ ]变化程度不同,此情况与各行业ESG评级秩相关[ ]系数存在差异相契合。

[2]保留系数即该二级行业当期ESG总分排名前n个公司在下一期的ESG总分排名仍在前n个的概率(具体排名不论)。

[3]秩相关系数(Rank Correlation Coefficient),是一种非参数估计方法,用来估计两个序列中对应变量排序的相关性。我们采用秩相关系数来描述行业内公司ESG排名的前后期相关性, 即行业内排名的稳定性,数值越高,行业内公司ESG排名越稳定。[4]https://www.msci.com/msci-esg-leaders-indexes

Source

文章来源

本文摘自:2024年1月8日已经发布的《中金ESG评级2023Q4数据更新》

分析员 潘海怡 SAC 执业证书编号:S0080523070001 SFC CE Ref:BTZ191

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

联系人 郑文才 SAC 执业证书编号:S0080121120041 SFC CE Ref:BTF578

联系人 金 成 SAC 执业证书编号:S0080122030152 SFC CE Ref:BTY613

联系人 陈宜筠 SAC 执业证书编号:S0080122080368 SFC CE Ref:BTY613

联系人 曹钰婕 SAC 执业证书编号:S0080122030141 SFC CE Ref:BUA485

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

分析员 古 翔 SAC 执业证书编号:S0080521010010 SFC CE Ref:BRE496

联系人 祁 星 SAC 执业证书编号:S0080122090050

联系人 郭婉祺 SAC 执证编号:S0080123040068

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG