权益理念量化表达--如何挖掘潜在热点二

导读

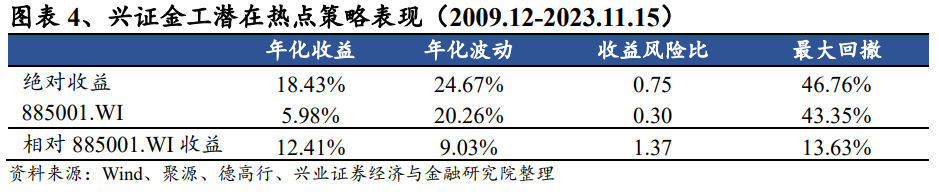

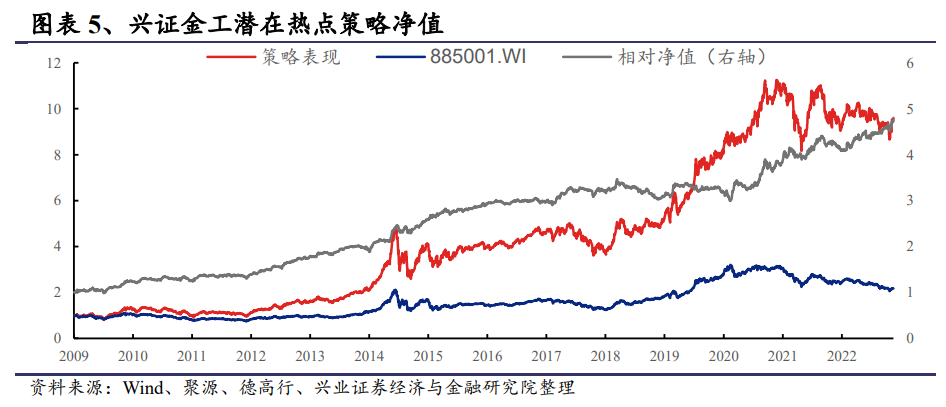

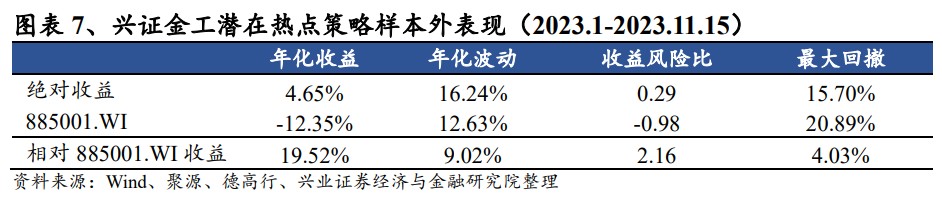

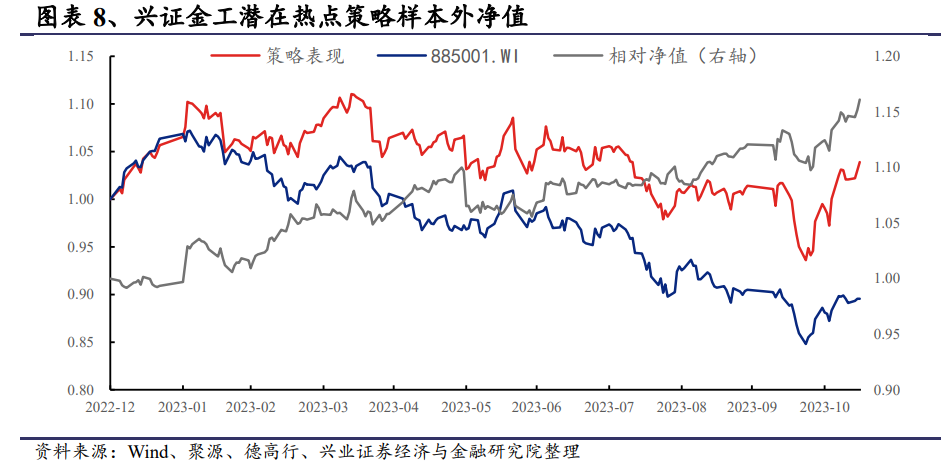

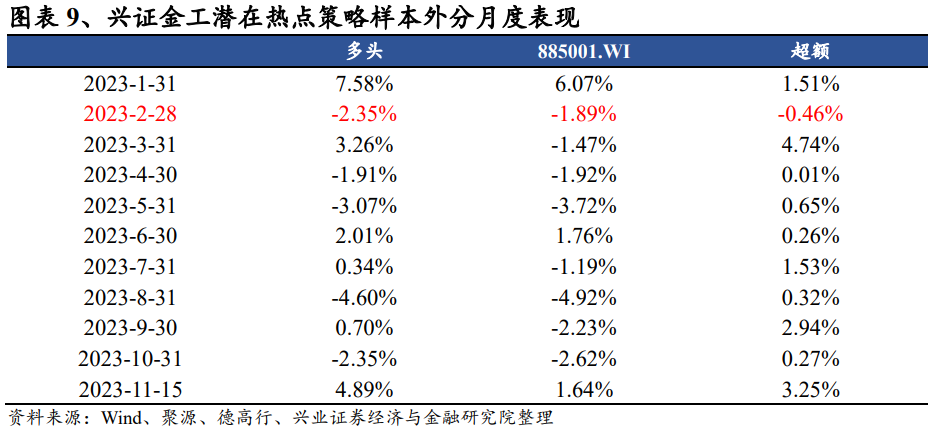

1、我们在报告《权益理念量化表达--如何挖掘潜在热点》中提出的潜在热点股票池构建方法不仅契合权益投资的理念,相应策略在样本外表现也十分优秀(截至11月15日,策略样本外年化超额收益率为19.52%,月度胜率高达90.91% )。在过去近一年的跟踪中,我们也不断致力于该体系的完善,这正是本文的研究重点。

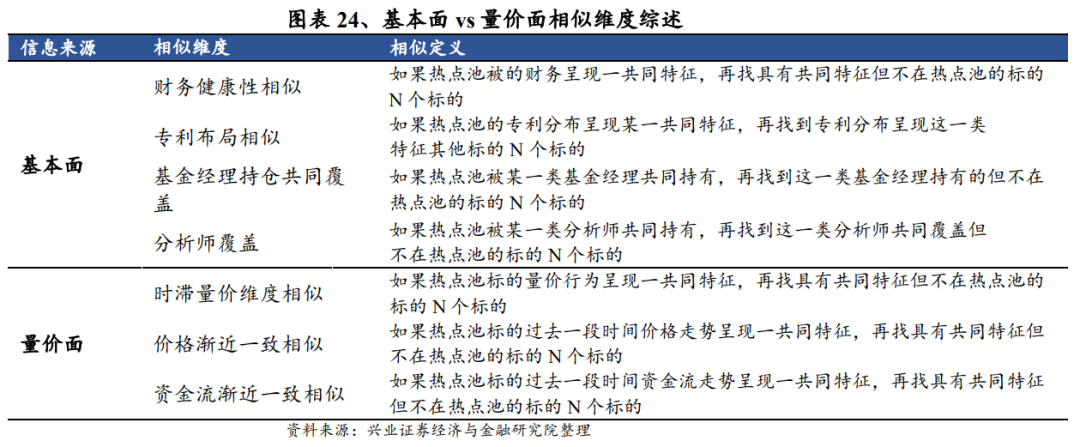

2、相似维度的扩充:之前已有的相似方式数据源主要来源于基本面维度,信息更新频率较慢,因此本文重点之一便是对相似维度进行扩充。我们通过纳入量价维度信息,最终得到三组新的相似——时滞量价维度相似、价格一致渐进相似、资金流一致渐进相似,基于这三种相似方式构建的热点蔓延策略表现均较为优秀。

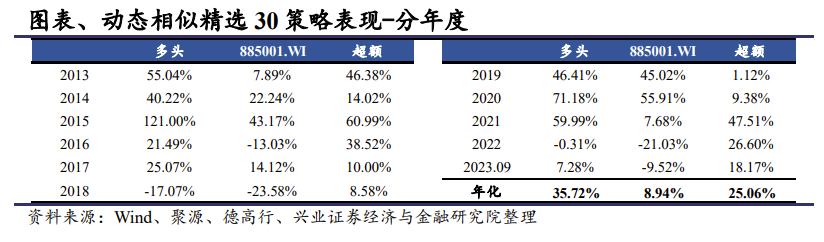

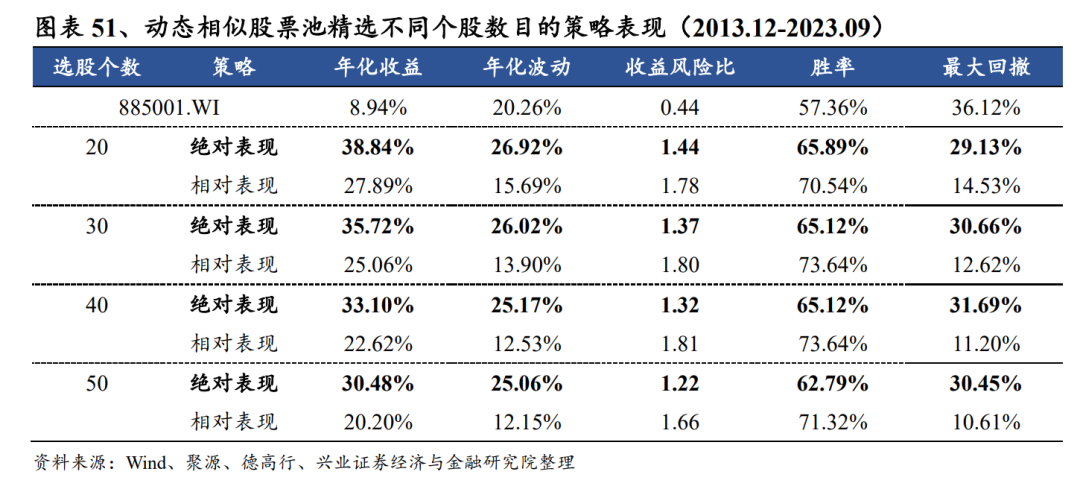

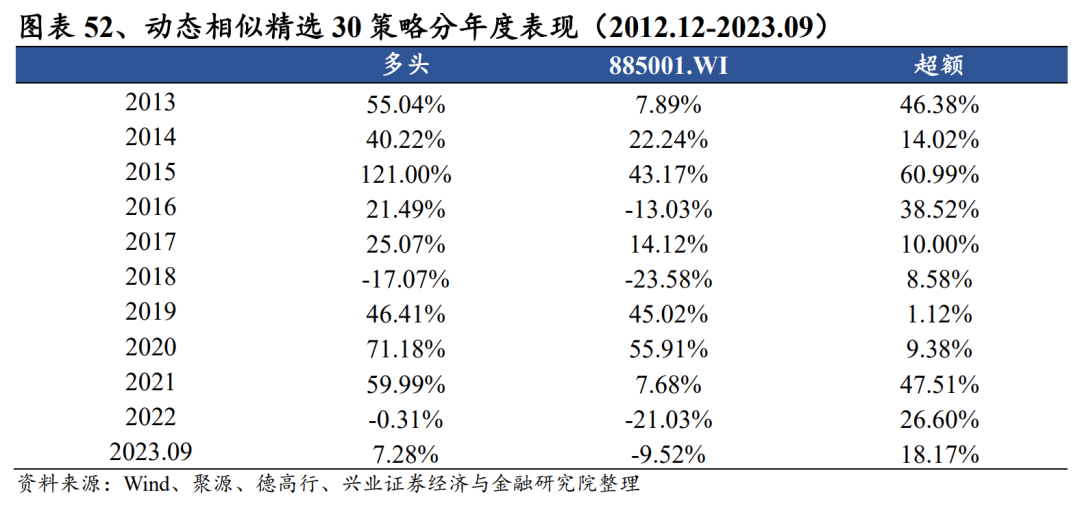

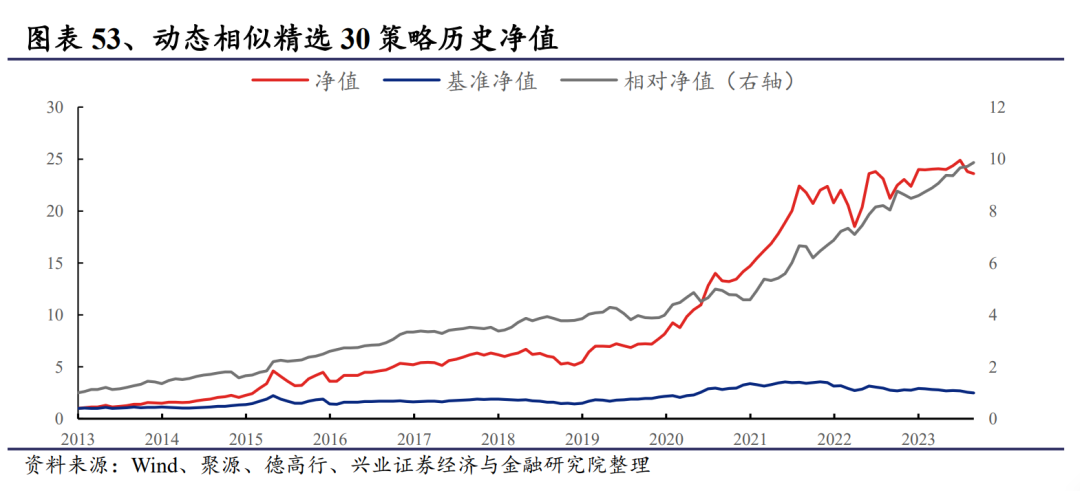

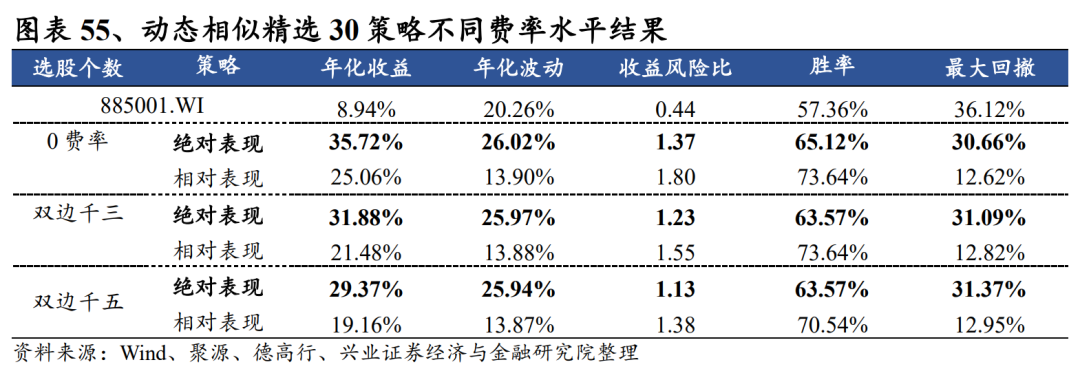

3、动态组合构建:本文将市场划分为盈利驱动 vs 估值驱动两种状态,通过在盈利驱动环境下采用基本面维度相似,在估值驱动环境下采用量价面维度相似,构建动态组合。以动态相似精选30策略为例,此策略2012年12月至2023年9月年化收益率为35.72%,收益风险比为1.37,同期相对偏股混合型基金指数超额年化收益率为25.06%,相对收益风险比为1.80。分年度来看,此策略每一年均能跑赢偏股混合型基金指数,表现十分稳健。

4、基于个股中心化进行因子重构:本文通过个股相似动态确定股票的相似群组,并基于此相似群组进行因子中心化处理。从结果来看,此方法相较于传统市值行业中性化方法,无论是针对底层的167个细分因子还是大类因子、合成因子均能明显提升因子稳健性(IC_IR提升)。

风险提示:报告中的结果均通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

1、引言—方法回顾,个股相似应用拓展

1.1

追溯本源,相似方法论的提出

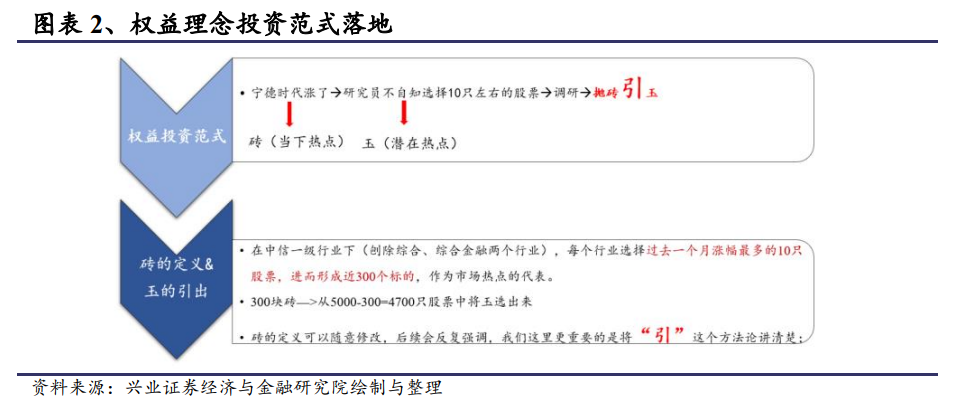

与此同时,近年来,如何将主动与量化有机结合亦是研究焦点之一。因此,在深度报告《权益理念量化表达--如何挖掘潜在热点》中,我们主要解决如何用定量方式模拟与落地权益投资理念。权益投资中存在着 “抛砖引玉”的投资范式,大体分为三步:1、研究员较为关注目前表现较好的市场热点股票(如宁德时代上涨则会纳入目标关注池),这也就是所谓的“砖”;2、热门标的随着关注人数上升等原因性价比可能会随之下降,投资者开始挖掘与热门标的相关联的投资机会;3、通过这种方式确定初始投资股票池(潜在热点),再通过调研等锁定最后结果,形成最终的“玉”。而2021 年以来,市场风格的急剧切换加剧了对股票池提供的需求,因此报告重点便是将此范式进行落地。

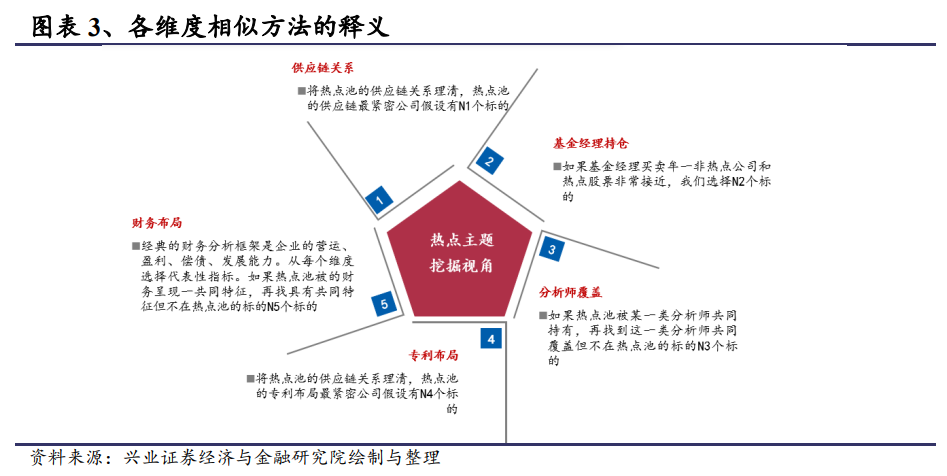

整体来看,上述权益投资方法论存在两个核心,即“砖”的定义和“玉”的引出 。本文在每个中信一级行业(剔除综合、综合金融两个行业)中选择过去一个月涨幅最多的10只股票,进而形成300只标的,作为市场热点的代表,这也就是我们的“砖”。“砖”的定义其实可以随意修改,报告的核心在如何用量化的方式去模拟和落地“引”。我们借助相似方法论,搜寻与当下热点最为相似(具体相似维度参见图表3)的个股构建潜在热点股票池,从而得到我们的“玉”。

此策略在样本外(2023年以来)表现也十分优越,截至2023年11月15日的相对885001.WI超额年化收益率达19.52%,同时月度胜率高达90%。

1.2

精耕细作,方法论的进一步研究

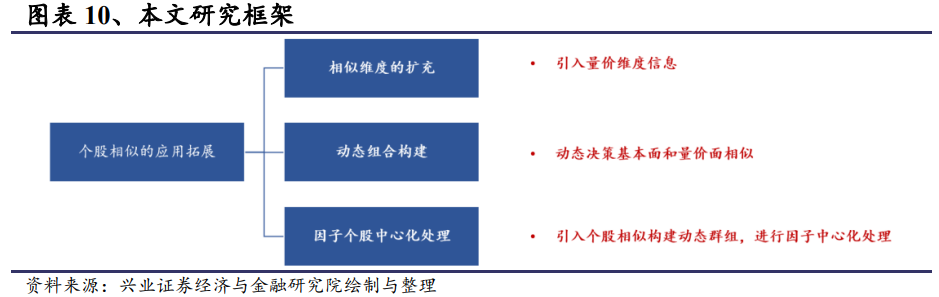

上述方法论不仅契合权益投资的理念,同时样本外表现也较为优秀,推出后量化和权益从业者均表现出极大的兴趣。在过去近一年的跟踪中,我们也不断的致力于该体系的完善。例如,目前“引”的方法还聚焦于偏基本面维度,如何将量价信息也囊括进去,进一步丰富我们的相似工具箱;面对目前市场风格的快速切换,我们的策略是否能够也“与时俱进”,更好的应对变化的市场环境;除了组合构建外,此方法论是否能进一步拓展应用途径。以上的进一步思考探索,共同组成了本文研究的重点,具体成果包括以下三个维度:

1、相似维度的扩充:我们之前已有的相似方式数据源主要来源于基本面维度,信息更新频率较慢,因此本文的重点之一便是对相似维度进行扩充。通过纳入量价维度信息,我们得到了三组新的相似——时滞量价维度相似、价格一致渐进相似、资金流一致渐进相似,基于这三种相似方式构建的热点蔓延策略表现优秀。

2、动态组合构建:总体来看,基本面和量价面精选策略某些年度收益展现出不同的特质,因此本文基于收益拆分模型将市场划分为盈利驱动vs估值驱动两种状态,并通过在盈利驱动环境下采用基本面维度相似,在估值驱动环境下采用量价面维度相似,构建动态组合。以动态相似精选30策略为例,此策略2012年12月至2023年9月年化收益率为35.72%,收益风险比为1.37,同期相对偏股混合型基金指数(885001.WI)年化超额收益率为25.06%,相对收益风险比为1.80。分年度来看,此策略每一年均能跑赢偏股混合型基金指数,表现十分稳健。

3、基于个股中心化进行因子重构:中性化是单因子处理的重要步骤。我们认为,行业中性化的本质在于使用行业定义来确定股票的相似群组,找到股价共同移动概率较高的股票,最终达到在不同群组中分散化投资的目的。本文希望通过个股相似来动态确定股票的相似群组,并在此动态相似群组中进行Zscore因子处理,从而进行另类的风险分散。从结果来看,此方法能够起到风险分散作用,无论在底层的167个细分因子还是在大类因子、合成因子上均能提升因子稳健性(IC_IR提升),同时此方法能够在我们原始市值行业中性化的基础上进一步提升因子的稳健性。

2、相似维度的扩充—量价维度的引入

上文指出我们研究的重点放在相似维度的探索与构建上。与此同时,可以看到目前已有的相似维度信息来源大多偏基本面维度,如财务情况、专利布局等,而个股的量价维度信息也是投资中不可或缺的重要信息来源,因此本文的重点之一是通过引入量价维度信息对相似维度进行扩充。

2.1

时滞量价相似

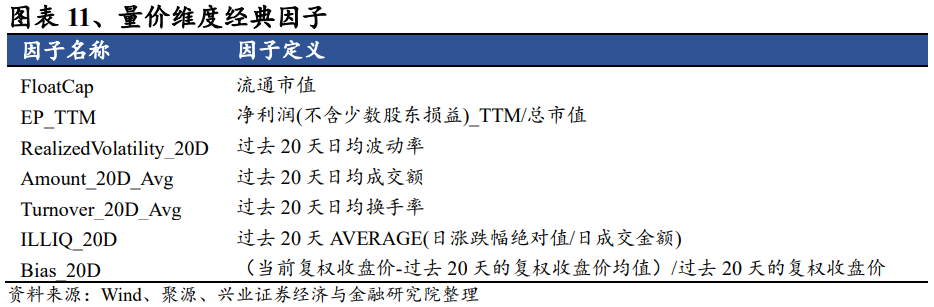

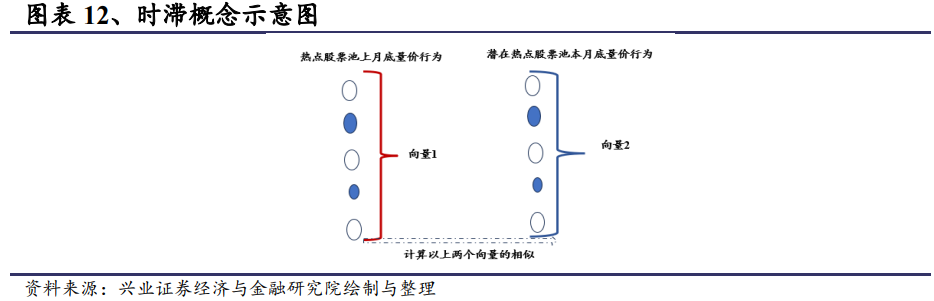

我们首先选择了七个经典的量价维度指标,包括波动率、成交额、换手率等,具体参见图表11,同时我们将指标的计算时间频率上统一为月频(20天)。但与财务维度不同的是,由于量价维度信息反映较快,我们纳入时滞的概念。具体如图表12所示,我们计算潜在热点与市场当下热点在上涨之前月份的量价行为的相似程度,从而希望寻找下月最有概率成为市场热点的公司。

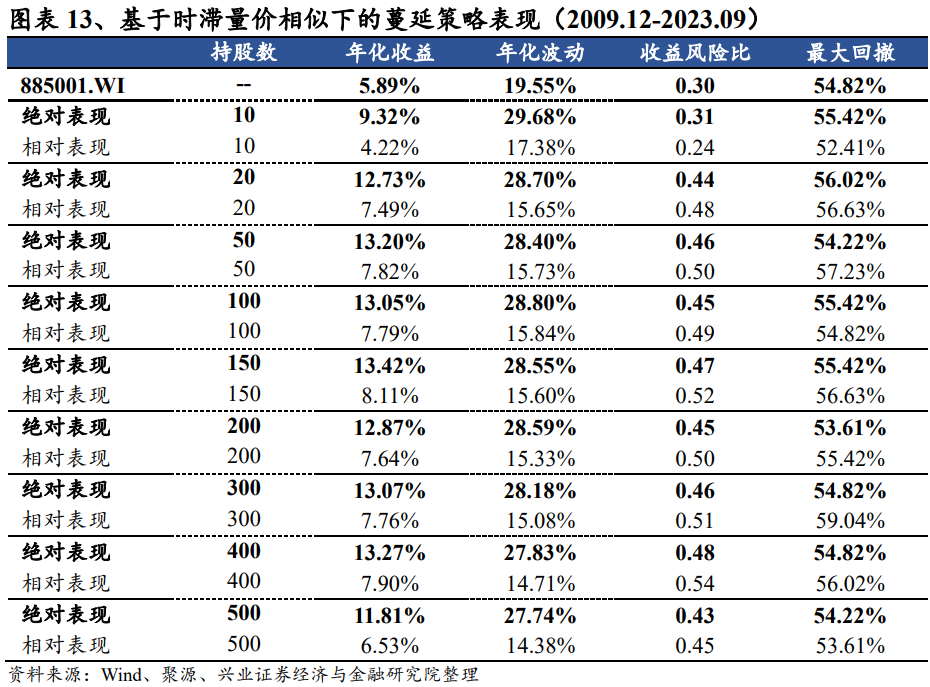

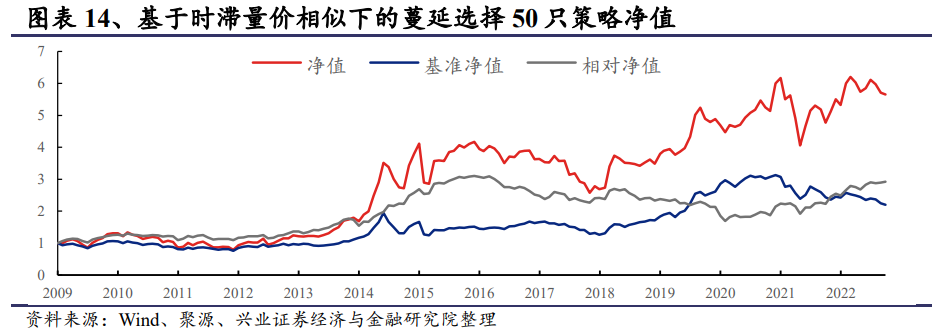

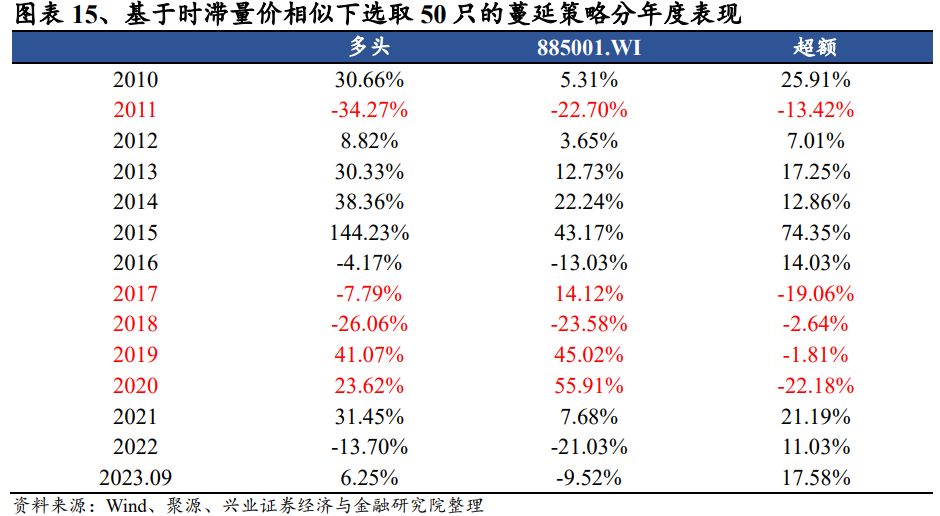

从结果来看,基于时滞量价相似维度构建的热点蔓延策略效果颇佳。同时为了保证结果的稳健性,我们对最终潜在热点的股票数目进行了敏感性分析,具体参见图表13。从结果来看,无论是选择 10只亦或是 200,策略均能稳定的跑赢偏股基金指数。以选择 50 只为例,2009年12月至2023年9月区间,策略多头收益13.20%,相对基准超额7.82%。同时,策略在大部分年份能稳定的战胜基准(具体参见图表15)。

2.2

价格一致渐近相似

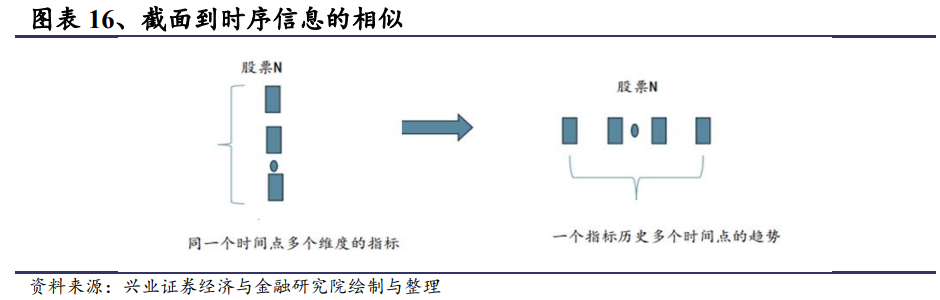

在上述所有相似维度计算时,存在一个共性——都从截面信息维度进行相似向量构建,即采用一个时间点的多个变量的截面信息构建向量计算相似度。而本节,我们转换为从时序的角度向量来进行计算,即基于一个指标多个时间点的趋势向量来计算相似度。

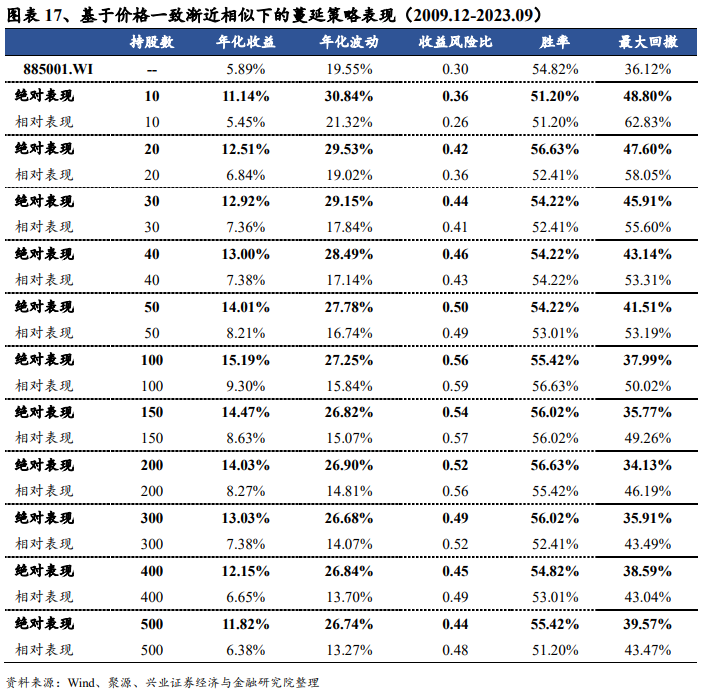

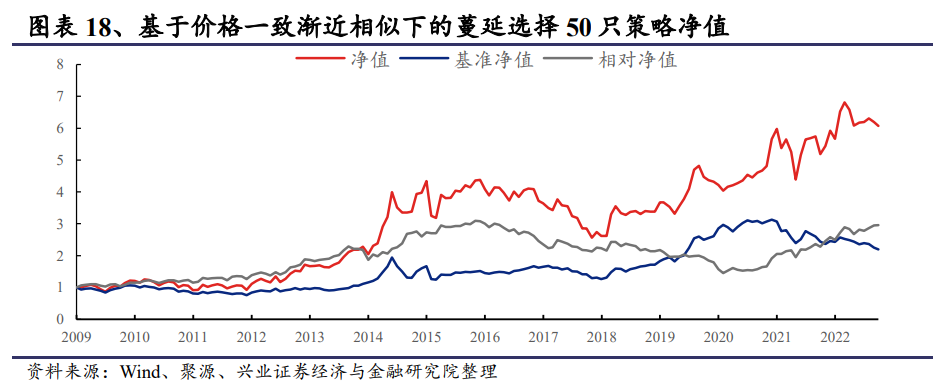

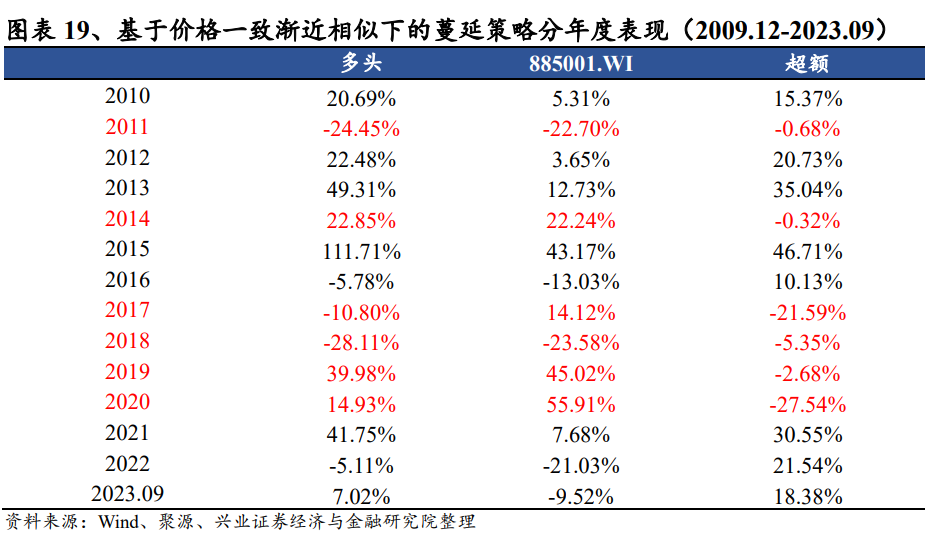

我们尝试了价格相关序列的效果,包括收盘价、复权收盘价等。从结果来看,基于收盘价计算的价格一致渐近相似下的蔓延策略表现优秀。以选择 50 只为例,策略多头收益14.01%,相对基准超额8.21%。同时,策略在大部分年份能稳定的战胜基准(具体参见图表19)。

2.3

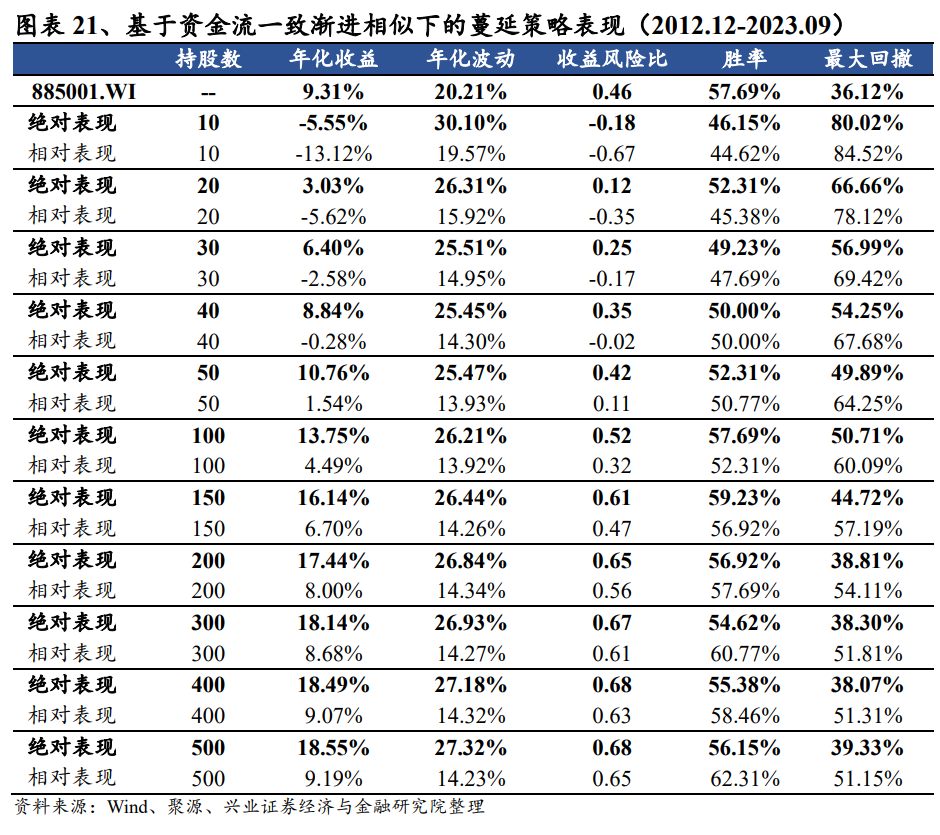

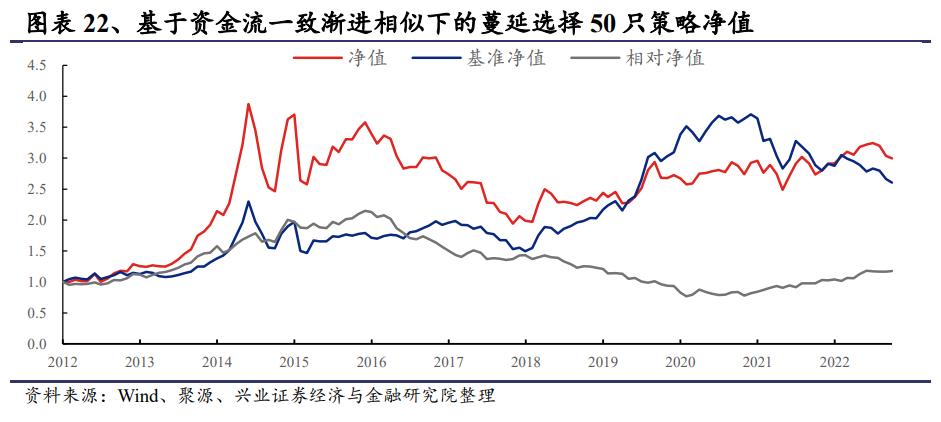

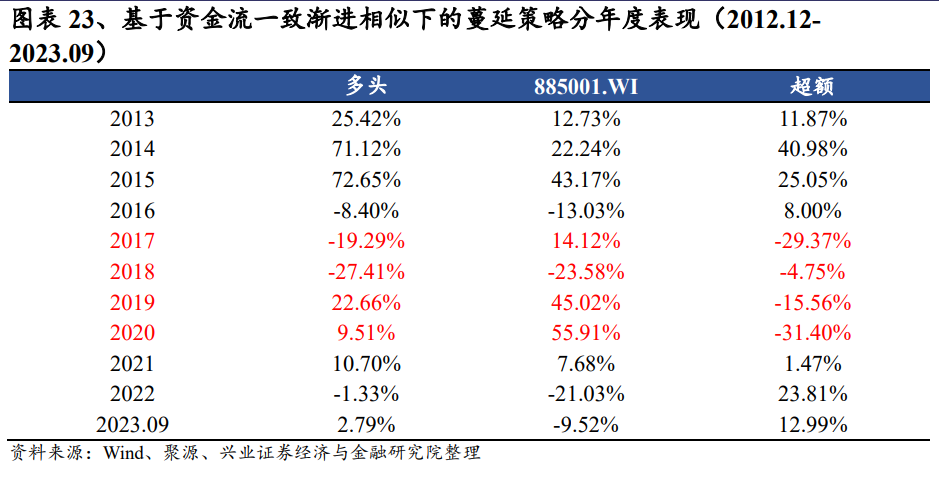

资金流一致渐近相似

除了价格走势外,个股的资金流的走势也颇受投资者关注。本文根据逐笔成交数据划分资金流:a).资金流入:以卖出价格主动成交的成交记录;b).资金流出:以买入价格主动成交的成交记录,然后通过加总过去五天的主买和主卖成交额和成交量的差来计算个股资金流因子,具体计算方式如图表20所示。

3、动态潜在热点选股策略构建

上文通过纳入量价维度信息构建了三组新的相似计算维度。基于信息来源和数据更新频率,我们将目前所有相似方法切分为基本面和量价面两个维度:1)偏基本面维度:财务健康性相似、基金经理持仓共同覆盖、专利相似的主题蔓延研究、分析师共同覆盖;2)偏量价面维度:时滞量价维度相似、价格渐近一致相似、资金流渐近一致相似。同时考虑到所有相似维度的历史可追溯长度,下述无特殊说明,策略回测时间统一为2012年12月至2023年9月。

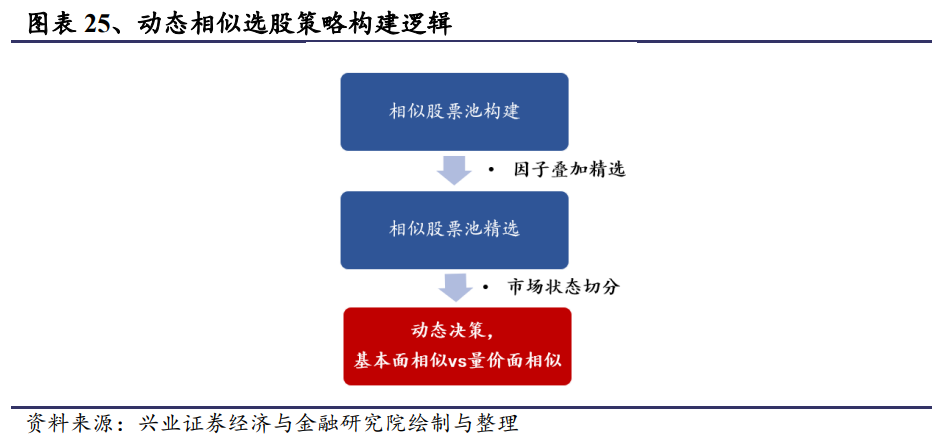

下面我们尝试基于基本面维度和量价维度信息来构建综合选股策略,在构建中需要解决两个问题,1、如何构建分维度策略;2、如何决策基本面和量价结合应用,以便能够更好地提升策略表现。经过思考和探索,我们最终确定策略过程如下: 1)相似股票池构建:和之前的一致,我们采用较易理解的持仓复合方式构建基础的相似股票池;2)相似股票池精选:考虑到相似基础股票池选股数目为不稳定,我们在相似股票池的基础叠加有效因子进一步精选固定数目个股,也能有效提升股票池的表现;3)动态决策,基本面相似vs量价面相似:量价面和基本面精选策略在分年度收益特征上存在一定差异,因此我们通过相应指标对市场状态进行划分,对动态应用基本面维度和量价面维度进行相应判断,以便策略更好的适应不同的市场环境。

3.1

相似股票池构建

我们首先通过股票池复合的方式基于基本面和量价面相似维度分别构建相似股票池,在构建中存在两个参数:

1、选股个股N:基于每个相似维度选择N只最为相似的个股作为基础相似股票池;

2、维度阈值M:我们将在M个以上(不包含M)基础相似股票池中同时存在的标的选出构建最终的相似股票池。

下面我们分别就基本面和量价面两个维度分别进行两个参数的敏感性测试。

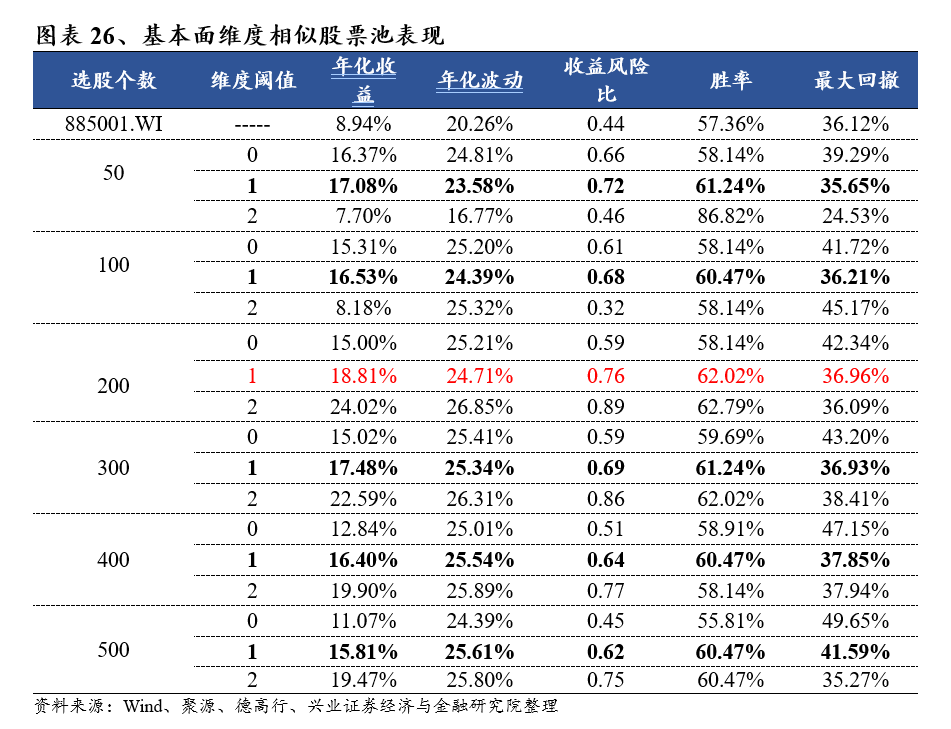

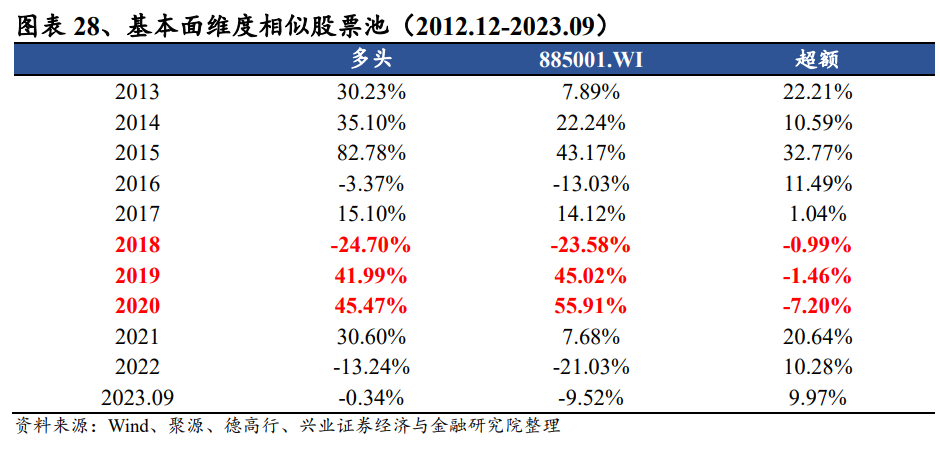

在基本面维度,我们测试财务健康性相似、基金经理持仓共同覆盖、专利相似的主题蔓延研究、分析师共同覆盖四个维度分别选择50、100、200、300、400、500只个股,满足大于0个,1个,2个维度中出现的个股作为相似股票池进行测试。从下表来看,选择各参数构建的相似股票池表现相对较为稳定。以每个维度选择200只个股,维度阈值为1的策略为例,此策略年化收益为18.81%、收益风险比为0.76、最大回撤为36.96%。

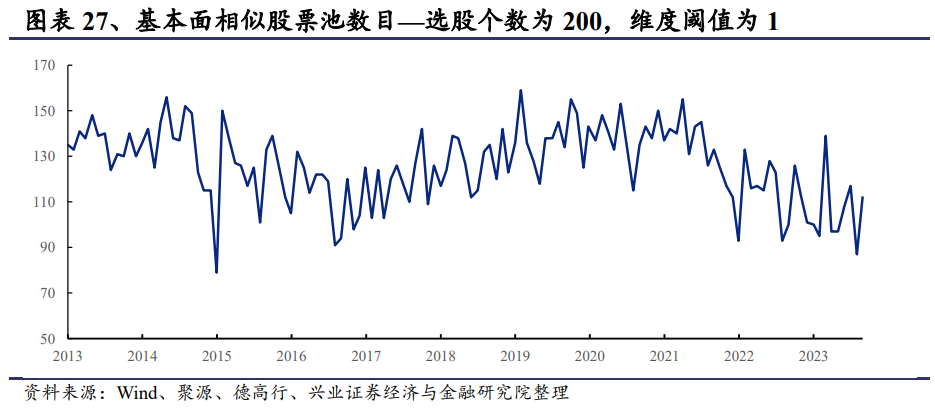

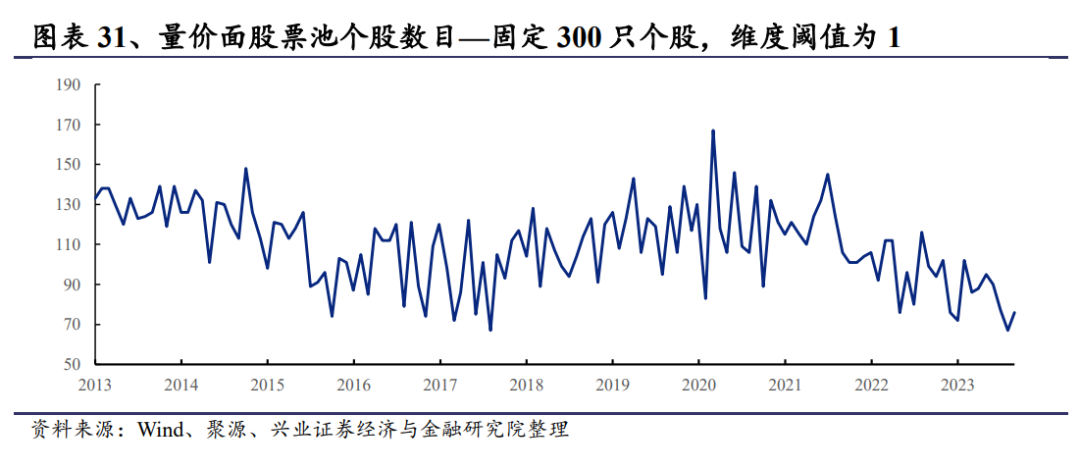

由于采用股票池复合的方式得到相似股票池,个股数目非固定,因此我们较为关注相似股票池的股票数目情况。综合来看,选股个数为200,维度阈值为1的策略持股数目较为合理,整体均值维持在100只左右,历史均大于50只。

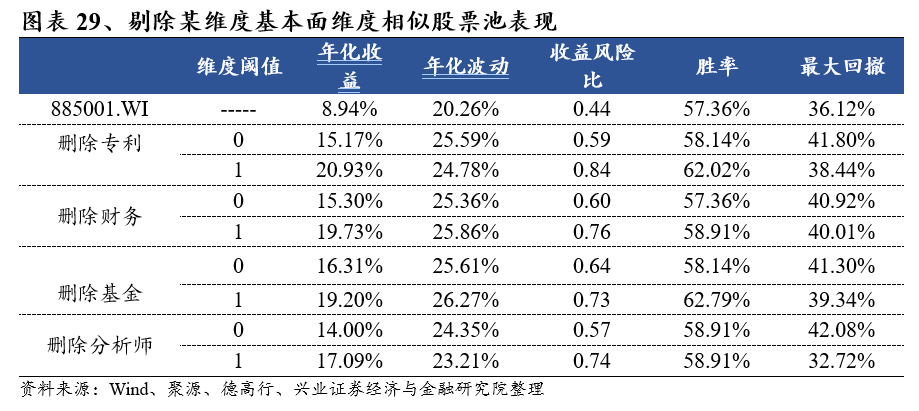

由于我们采用复合股票池的方式进行策略构建,为避免存在偶然性,我们进一步测试如果在四个维度中剔除某一维度的策略结果,观察策略的稳定性。从图表29来看,基本面相似股票池即使剔除掉某维度后表现依旧稳定,并无明显下滑。

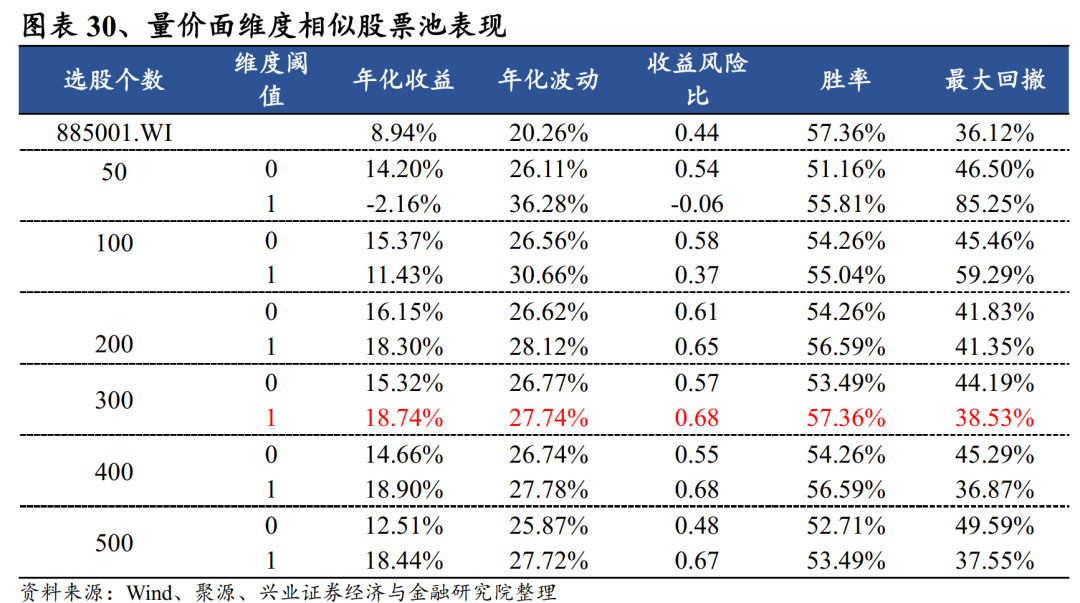

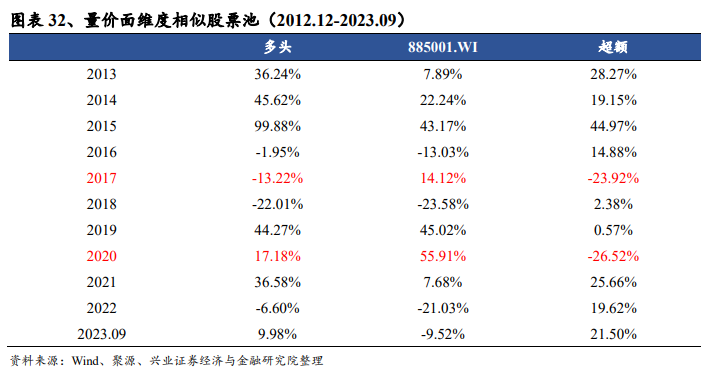

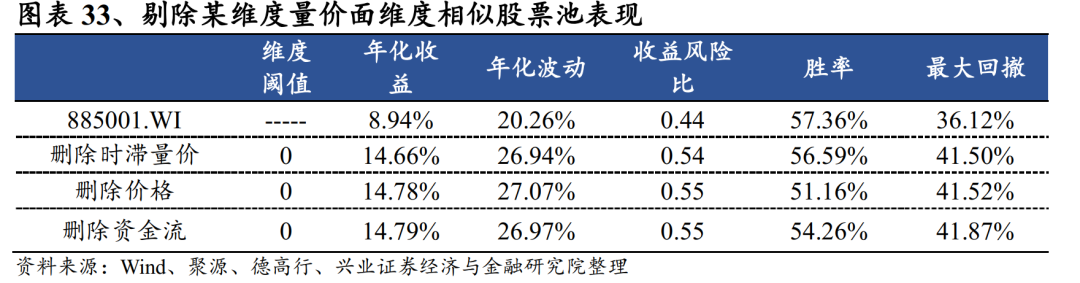

在量价面维度,我们测试时滞量价维度相似、价格渐近一致相似、资金流渐近一致相似三个维度分别选择50、100、200、300、400、500只个股,满足在大于0个、1个维度中出现的个股作为相似股票池的策略表现。从下述表现来看,选择各参数构建的相似股票池表现相对较为稳定。以选股个数为300只,维度阈值为1策略为例,此策略的年化收益为18.74%、收益风险比为0.68、最大回撤为38.53%。

我们同样测试在三个量价维度中剔除某一维度的策略结果,可以看出剔除掉一个维度后,量价面相似股票池表现有一些下滑,但整体表现依旧较为优秀。

3.2

因子叠加,相似精选个股

上文通过股票池复合的方式构建了基本面及量价面相似股票池,下面我们选取相似股票池的有效因子,进一步进行个股精选。

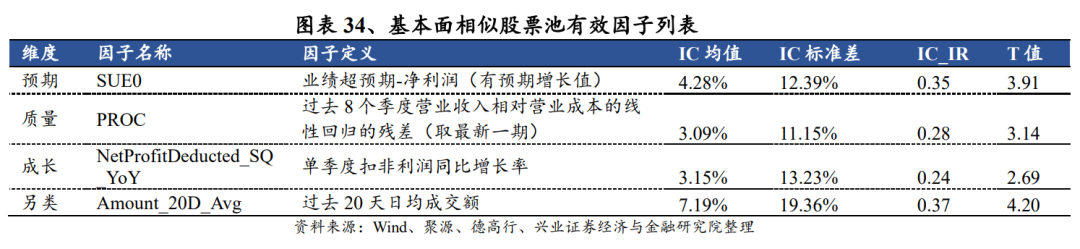

在基本面相似股票池中,我们基于因子表现筛选出预期、质量、成长、另类维度的四个因子,具体如图表34所示,其中回测设置如下:1)回测日期:2012.12-2023.09;2)调仓频率:月度调仓;3)选股池:在各基本面相似维度中选择最相似的200只个股,要求至少在1个以上维度出现过的个股;上市大于180天、非特殊处理。

我们对细分因子进行分位数变化标准,采用剩余合成方式得到基本面相似股票池合成因子,因子IC均值为6.81%,IC_IR为0.52。

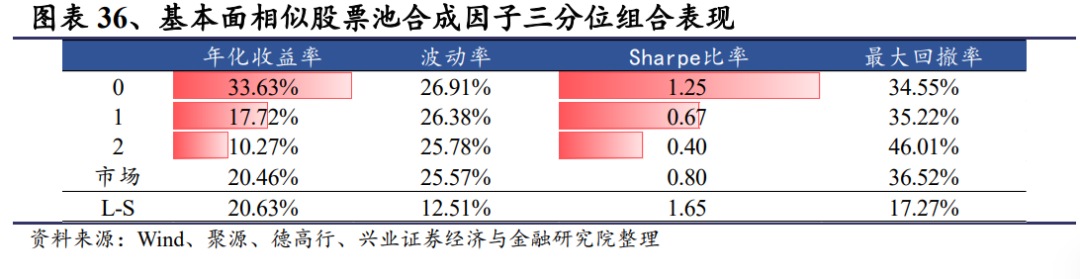

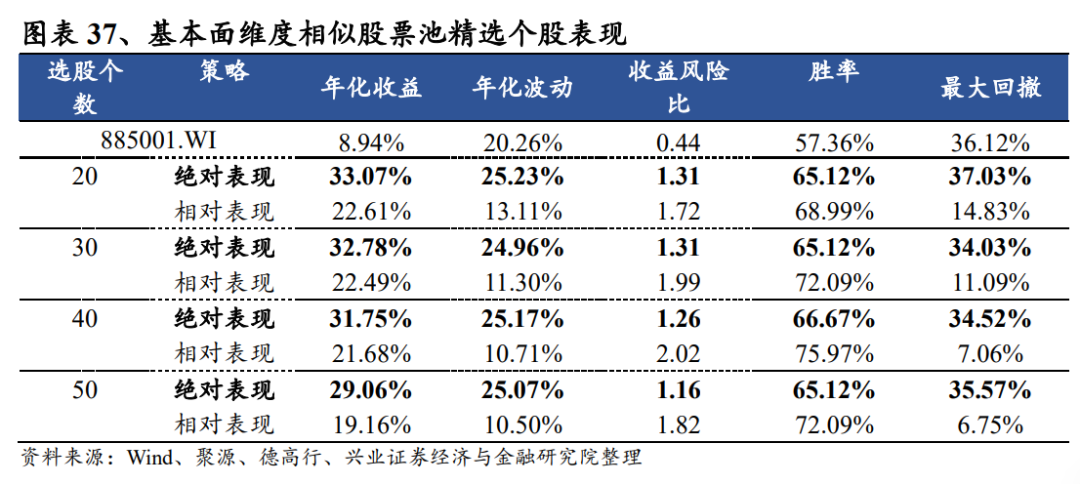

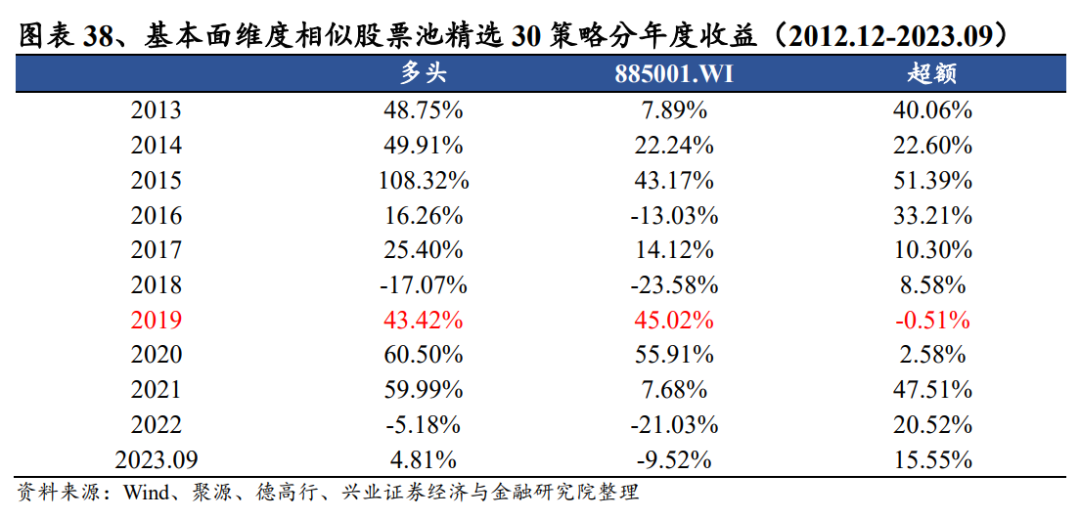

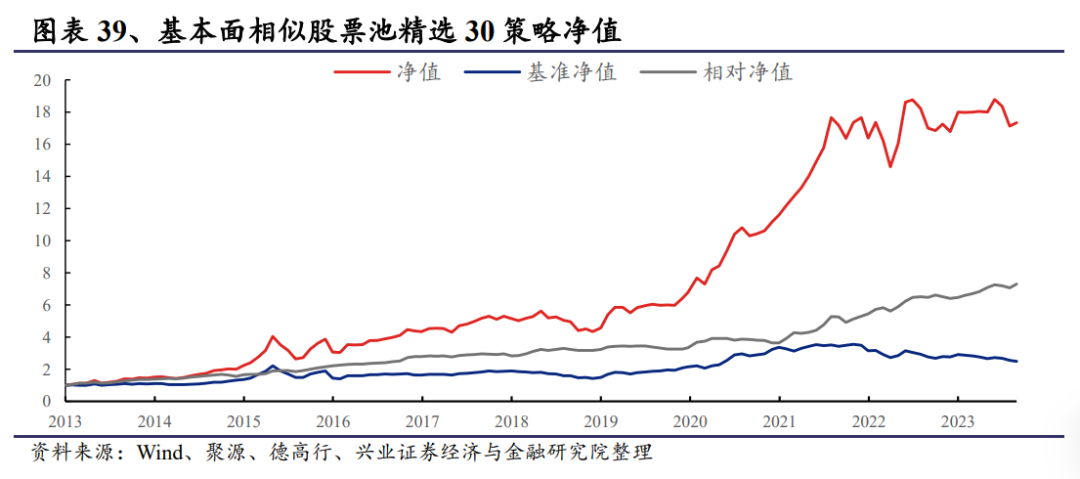

我们在基本面相似股票池中基于合成因子精选不同个数的个股构建策略,可以看出策略均表现优秀。以精选30只个股为例,策略年化收益率提升至32.78%、最大回撤率为34.03%。分年度来看,除2019年,策略均能跑赢基准。

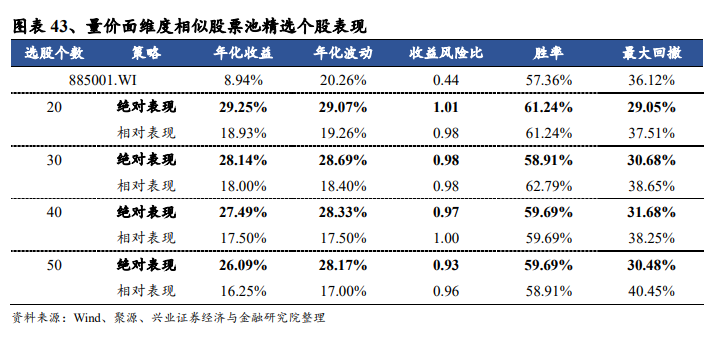

在量价面相似股票池中,我们筛选出两个另类因子,具体如图表40所示,其中回测设置如下:1)回测日期:2012.12-2023.09;2)调仓频率:月度调仓;3)选股池:在各量价面相似维度中选择最相似的300只个股,要求至少在1个以上维度出现过的个股;上市大于180天、非特殊处理。

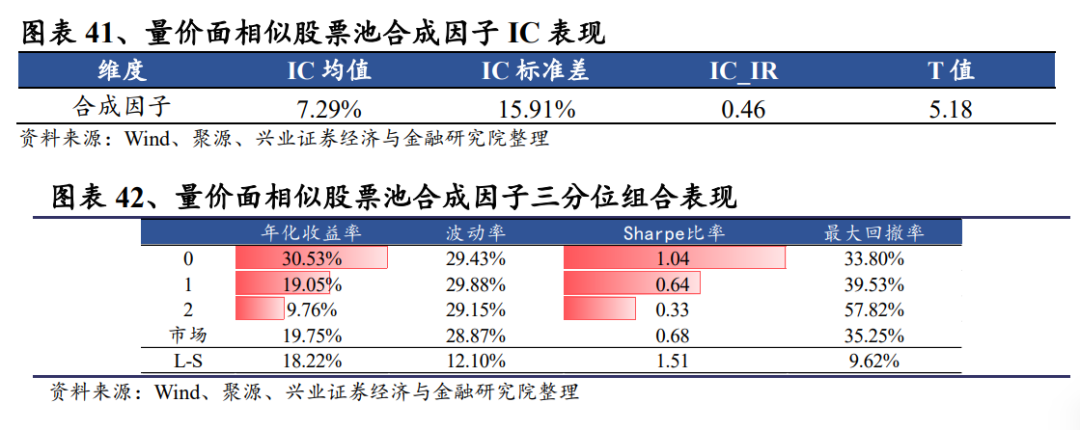

我们同样对细分因子进行分位数变化标准,采用剩余合成方式得到合成因子,可以看到因子IC均值为7.29%,IC_IR为0.46。

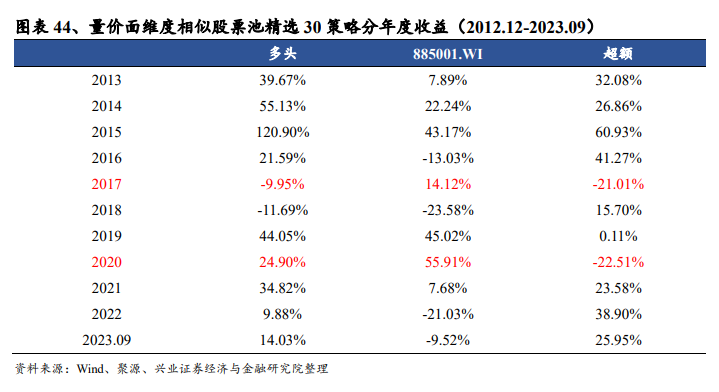

我们在量价面相似股票池中基于相应基于合成因子精选不同数目个股进行等权持有,策略表现优秀。以精选30只个股为例,策略年化收益率提升至28.14%、最大回撤率为30.68%。分年度来看,除2017年、2020年外,策略均能跑赢基准。

3.3

市场划分,动态潜在热点选股策略构建

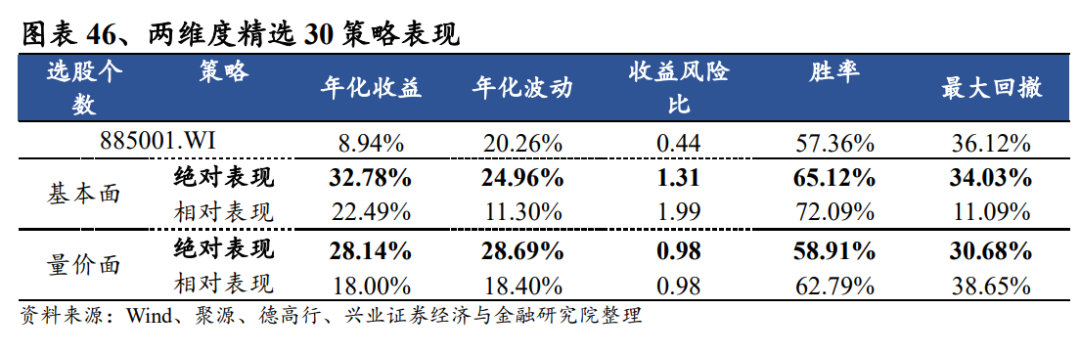

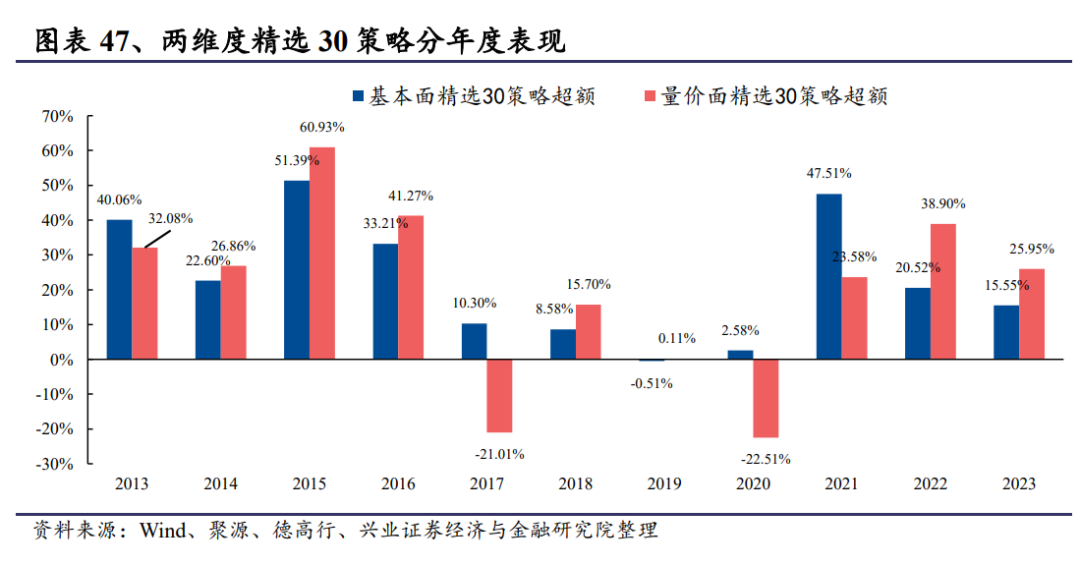

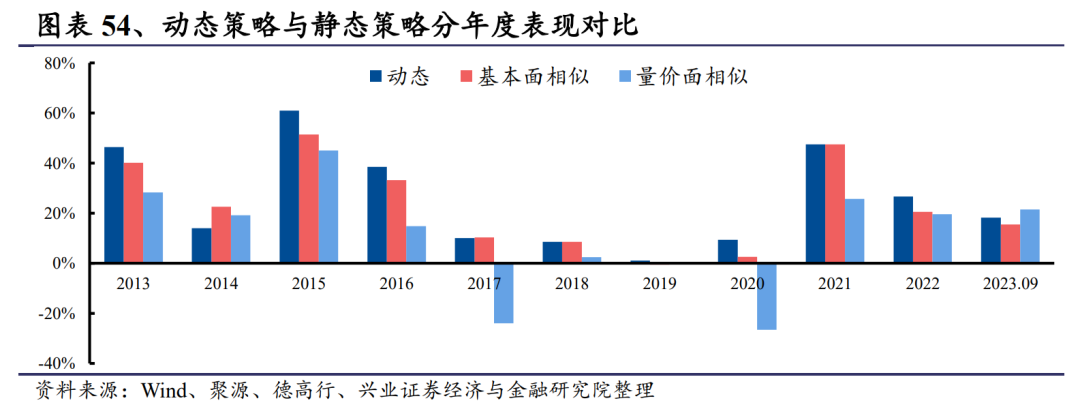

上文通过相应的基本面相似和量价面相似股票池叠加有效因子分别构建了精选股票池。总体来看,基本面和量价面精选策略某些年度收益展现出不同的特质。以精选30策略为例,2017、2020年,基本面精选30策略表现优秀,而量价面策略表现相对一般;同时近年来,量价面策略表现明显更为优秀。

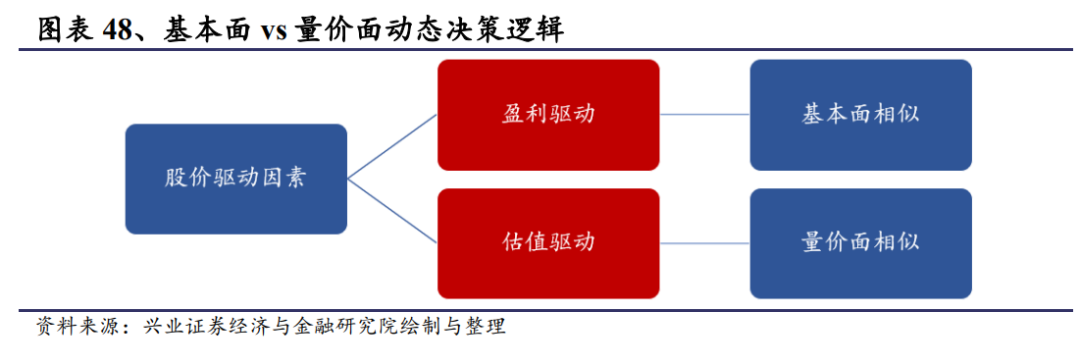

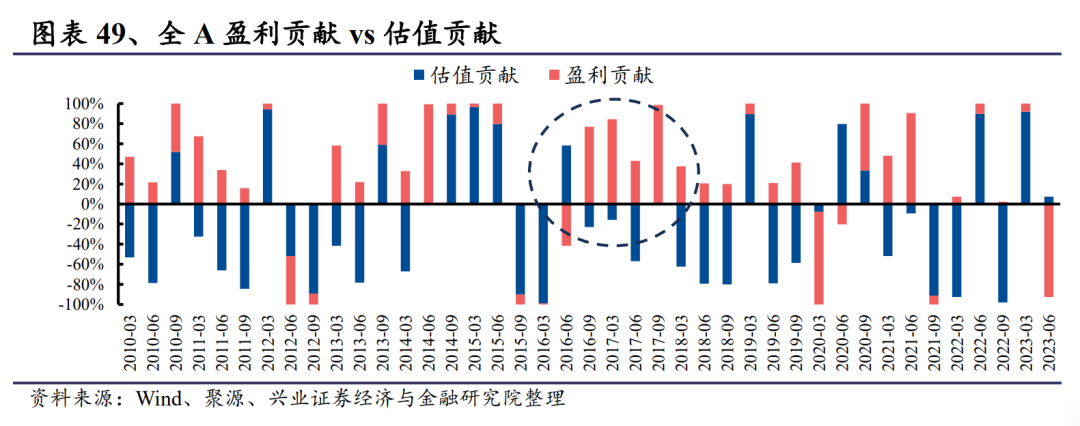

那接下来要解决的问题自然是如何进行基本面和量价面维度的动态决策,以进行两个维度更好的结合应用。本文从股价底层驱动因素出发,基于相应模型将个股的股价变动拆分估值贡献和盈利贡献。从逻辑出发,我们在盈利驱动为主的市场环境中采用基本面维度的相似进行蔓延,而在估值驱动环境中采用量价面维度的相似蔓延。

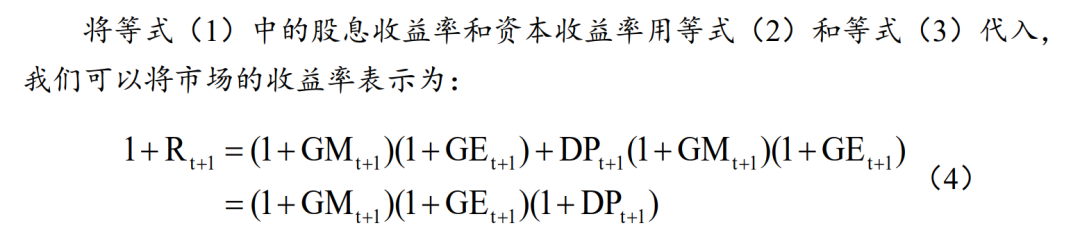

下面我们首先对股价的驱动因素拆分方法进行介绍。本文采用Grinold(2002)的方法将股票收益率近似拆解为股息收益、利润增长率和PE估值变化率三部分。具体的,依据股利贴现模型,可以假设:

上式中的小写字母表示对数增长率,因此,股票的对数收益率可以分解为市盈率增长率、利润增长率以及股息率之和,其中市盈率增长率为估值贡献,利润增长率为盈利贡献。综上,A股市场的涨跌其实可以大体拆分为盈利贡献和估值贡献两部分。

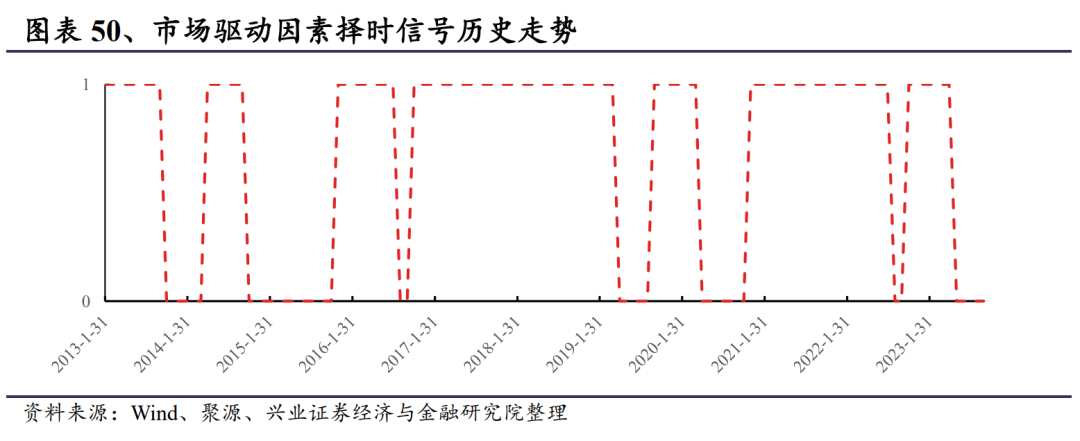

图表49为相应历史A股拆分结果。从下可以看出,2017年市场主要以盈利贡献为主,这与2017年基本面策略表现优秀,而量价面策略表现一般的情况相吻合。图表50为历史信号展示,其中信号为1代表为盈利驱动环境,反之0代表估值驱动环境,可以看出信号整体延续性较好,变化频率较慢。

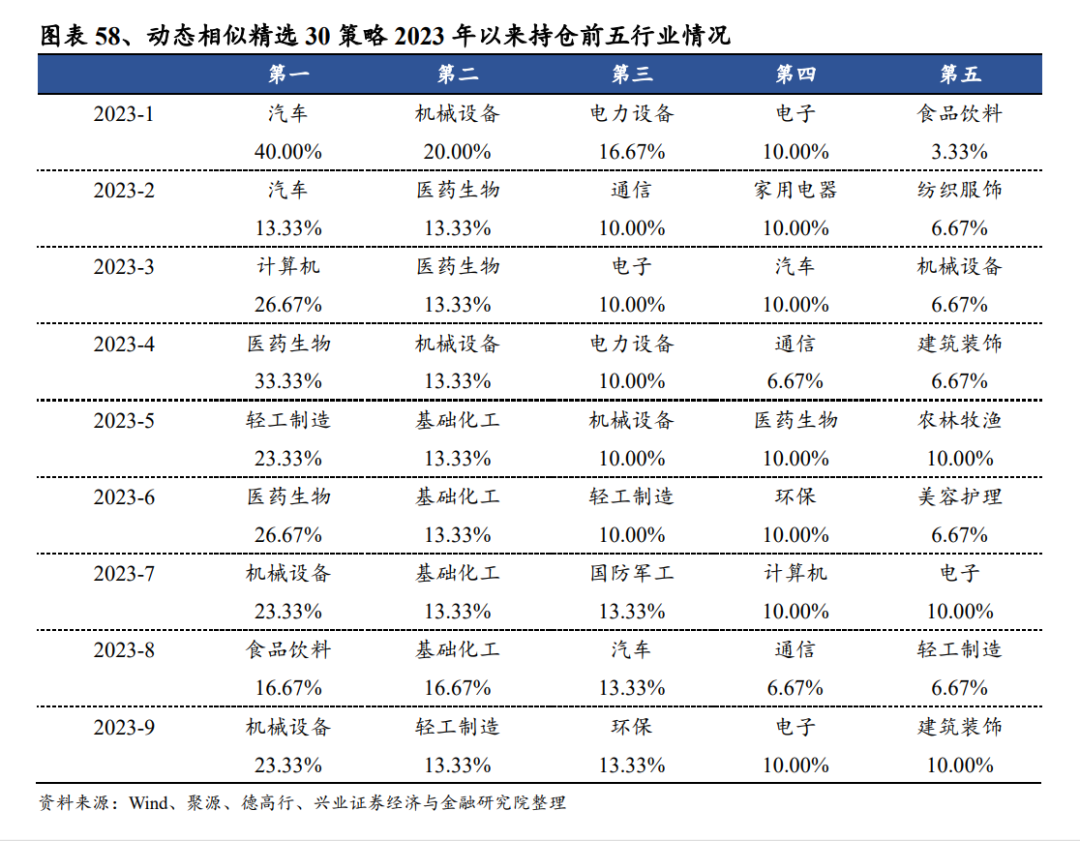

下面为我们采用动态方式(盈利驱动采用基本面维度,估值驱动环境则采用量价面维度)构建了不同选股个数的动态相似精选策略。以动态相似精选30策略为例,可以看出此策略长期年化收益率为35.72%,收益风险比为1.37,相对偏股混合基金指数年化收益率为25.06%,相对收益风险比为1.80。同时分年度来看,此策略每一年均能跑赢偏股基金指数,表现十分稳健。

我们将动态策略与基本面和量价面精选30静态策略进行对比,可以看出大部分年份,动态策略的效果均更优秀,跑赢相应静态策略。

动态相似30策略的月平均换手率为1.60,如果考虑双边千三的费率,年化收益率从35.72%,下降至31.88%,收益风险比从1.37下降为1.23,整体表现仍较为优秀。

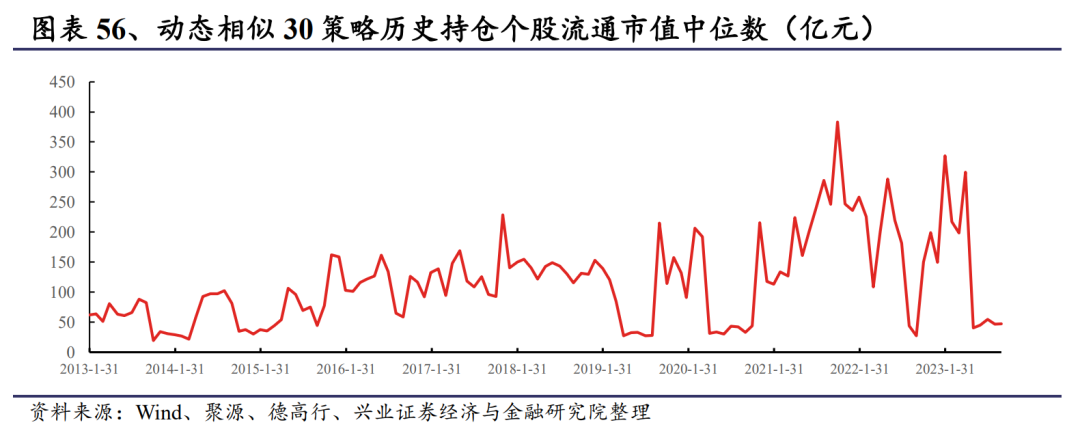

从持仓情况来看,历史动态相似30策略持仓中位数大多时候维持在50亿元以上,流动性较好。

4、基于个股中心化进行因子重构

在上述的研究中,我们主要从组合的角度进行个股相似理念的应用,例如构建动态选股策略,而本章则希望将相似理念拓展应用至因子领域。

4.1

因子重构,个股中心化处理

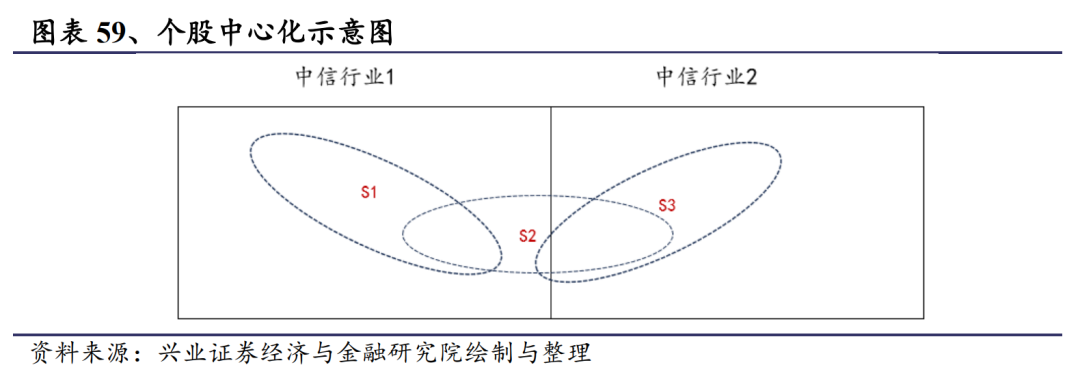

行业中性化是单因子处理的重要步骤,主要目的在于避免选股因子在行业上分布过于集中。我们认为,行业中性化的本质在于使用行业定义来确定股票的相似群组,找到股价共同移动概率较高的股票,最终达到在不同群组中分散化投资的目的。本文希望通过个股相似来动态确定股票的相似群组,在此分组中来进行因子处理,从而进行更好的风险分析,具体的步骤如下:1)针对每一个股票,计算与其余每只个股的相似度;2)选择相似度最大的N只个股作为相似群组;3)在分组内按照 Z-Score 标准化的方式调整股票因子值。从上可以看出,在原始基于中信行业的中性化处理中,某只个股只可能归属于一个特定的行业群组,而本文的方法以个股为中心出发进行搜寻,某只个股可能同时归属于多个群组,同时群组也可跨越多个行业。

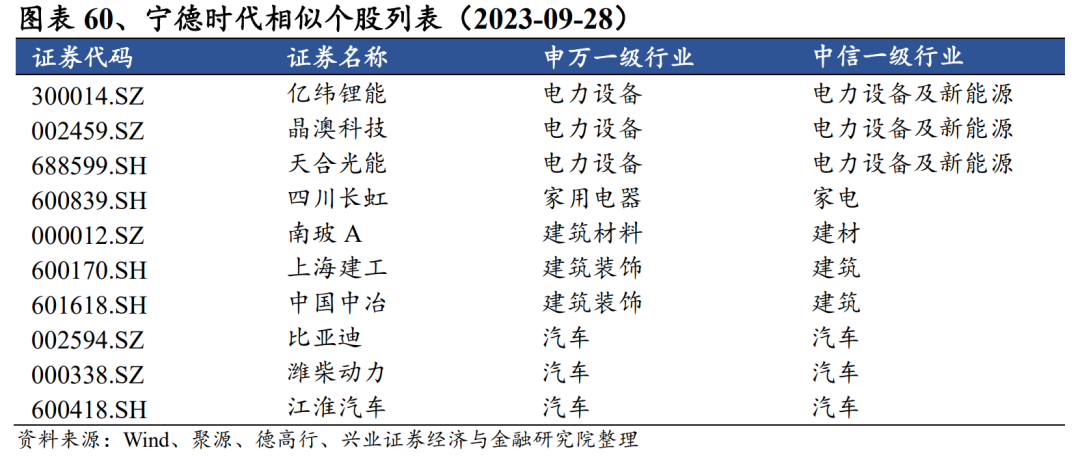

通过本文前期的研究,我们引入了多种维度的相似途径,可以采用多途径选择动态群组进行相应的个股中心化因子处理。本文基于以上相似方式选择十只个股作为每只个股的相似群组(具体参数敏感性测试结果参见图表68),下图表为2023年9月以宁德时代为中心搜寻最为相似十只个股的列表示例。

4.2

效果对比,个股中心化vs市值行业中性化处理

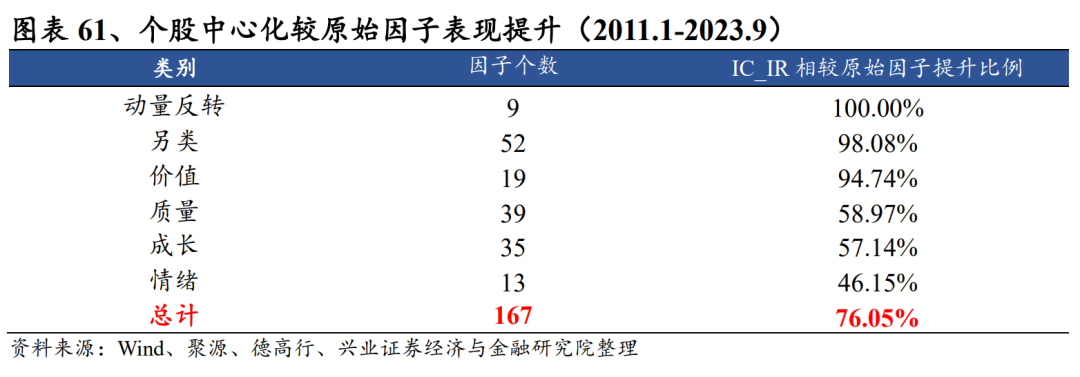

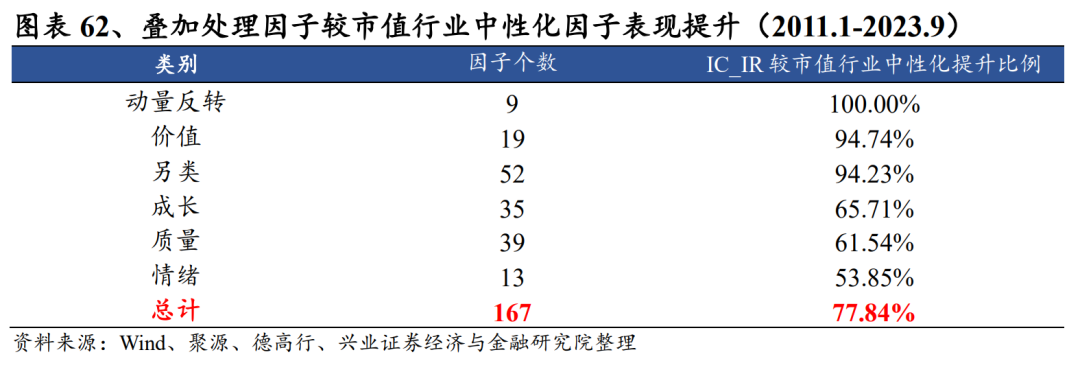

为了测试个股中心化处理因子的作用,我们首先针对兴证金工底层的167个因子进行相应中心化处理,并着重对比处理前后IC_IR指标的变化。可以看出,与原始因子对比,76.05%的因子相较于原始因子的IC_IR指标均有所提升,这说明个股中心化方法能够较好的分散风险,提升因子表现的稳健性。

我们进一步观察市值行业中性化与个股中心化叠加处理的因子效果,这也是希望观察个股中心化因子是否能够在市值行业中性化的基础上进一步提升因子的稳健性。从下图可以看出,77.84%的因子在市值行业中性化基础上叠加个股中心化处理能够较单独进行市值行业中性化处理提升稳健性。

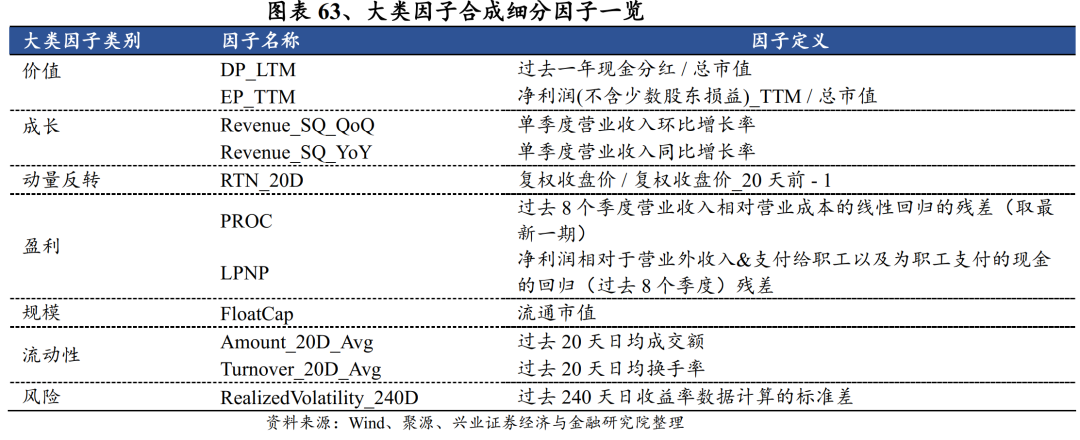

上述研究为了避免测试偶然性,我们对底层167个因子均进行了相应测试。下面我们选择特定的细分因子进行分位数变化标准化,并基于剩余合成构建大类因子,对大类因子进行相应处理观察效果,具体细分列表如图表63所示。

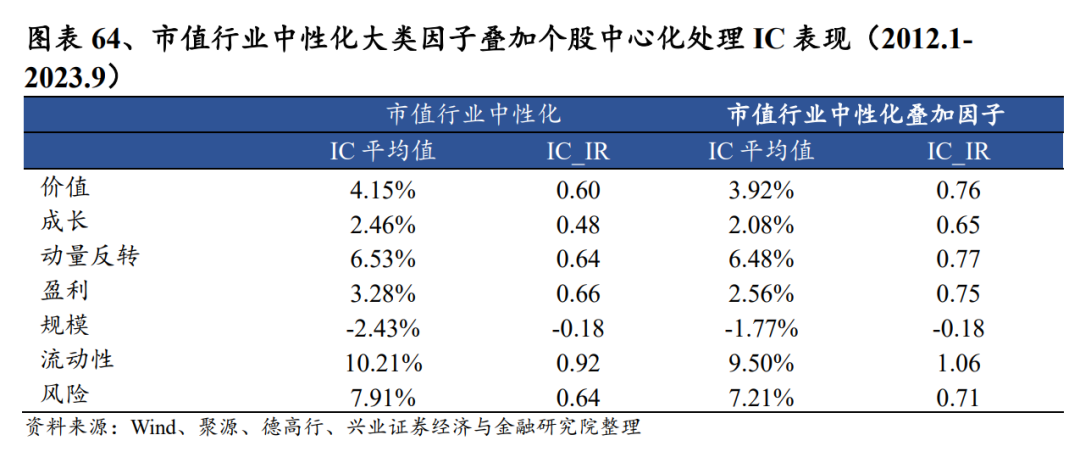

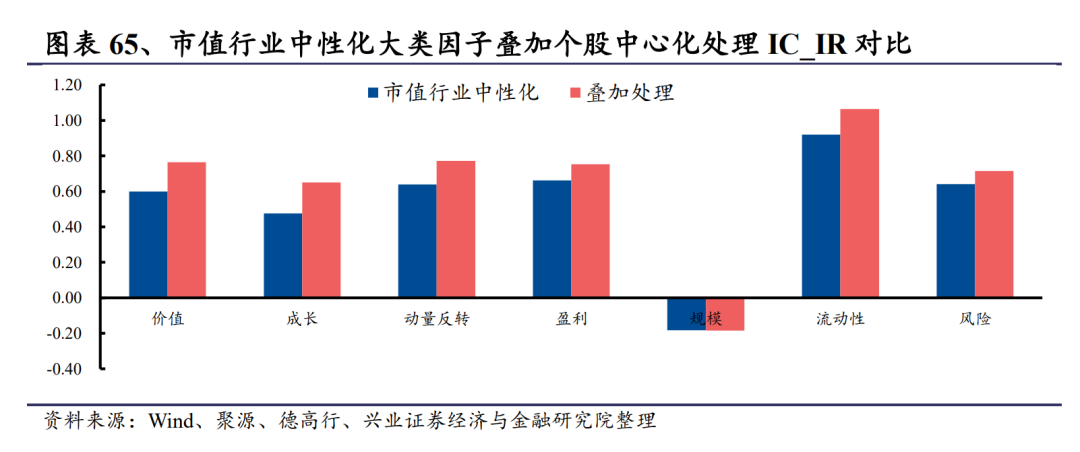

可以看出,对于各大类因子,在进行了市值行业中性化的基础上进一步叠加个股中心化也能够很好的进一步增强因子稳定性。

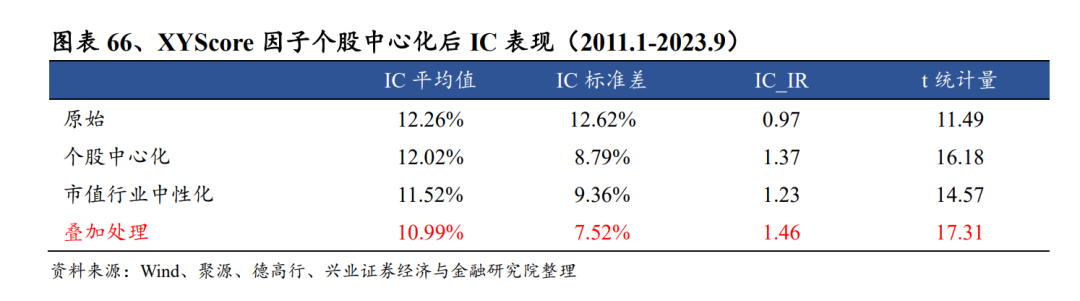

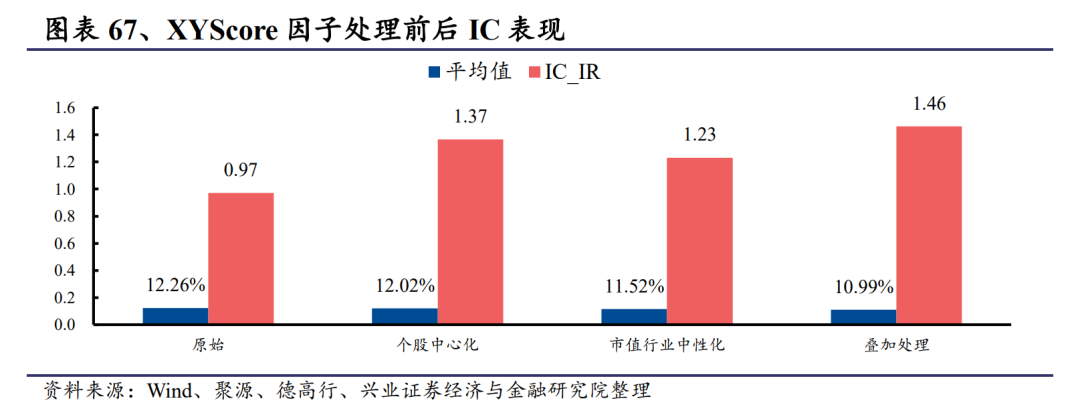

下面,我们将上述大类因子合成为XYScore因子,观察相应合成因子进行个股中心化处理的表现,可以看出在进行了市值行业中性化后的因子基础上进行个股中心化后IC_IR从原始因子的0.97提升至1.46,改善明显。

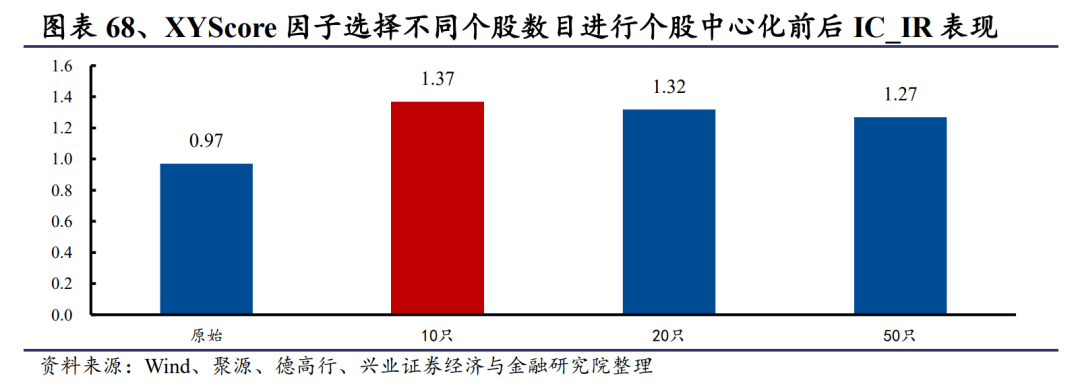

同时,我们用合成因子表现来测试了选择不同相似个股数目敏感性,观察选择不同个数个股进行中心化的因子表现,可以看出不管是选择10、20、50只个股进行中心化均能提升因子稳健性,其中选择10只表现相对较好。

综上可以看出,相似理念的提出也可以很好地应用在因子处理上,为因子分散风险提供了一个新的处理途径。

5、结论

本文我们继续基于相似理念进行拓展应用,具体包括相似维度的扩充、动态组合构建、因子个股中心化处理三个维度,均有着较好的实证效果,这也为我们使用相似提供了更多的应用途径,之后我们将继续深耕相似理念,尝试更多可能性。

综上可以看出,相似理念的提出也可以很好地应用在因子处理上,为因子分散风险提供了一个新的处理途径。

风险提示:报告中的结果均通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《权益理念量化表达--如何挖掘潜在热点二》。

对外发布时间:2023年11月16日

报告发布机构:兴业证券股份有限公司(已获中国[文]证监会许可的证券投资咨询业务资格)

----------------------[章]----------------

分析师:

郑兆磊

SAC执业证书编号:S01905200800[来]06

E-mail:zhengzhaolei@xy[自]zq.com.cn

占康萍

SAC执业证书编号:S01905220700[1]08

E-mail:zhankangping@xy[7]zq.com.cn

----------------------[量]----------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYZQ-QUANT)!

本篇文章来源于微信公众号: XYQuantResearch