给基民的看图小历史1 :2015那场创业板的盛极而衰

前些日子,在《知行小酒馆》录了一档播客(还未上线),主要是聊聊过去 20 多年观察股市、基金行业的一些见闻,以及这些见闻对新基民建立靠谱投资思维的价值。

录完后就觉得,其实是该给广大基民小白做一个 “A股看图小历史”,通过分享一些经典的图表,让基民能多明白一些 A股运作的过去,以便更好的应对当下和未来。

作为开篇,想聊聊的是创业板始于 2012 年末终于 2015 年中的那波疯狂牛市,以及随后的没落三年半。

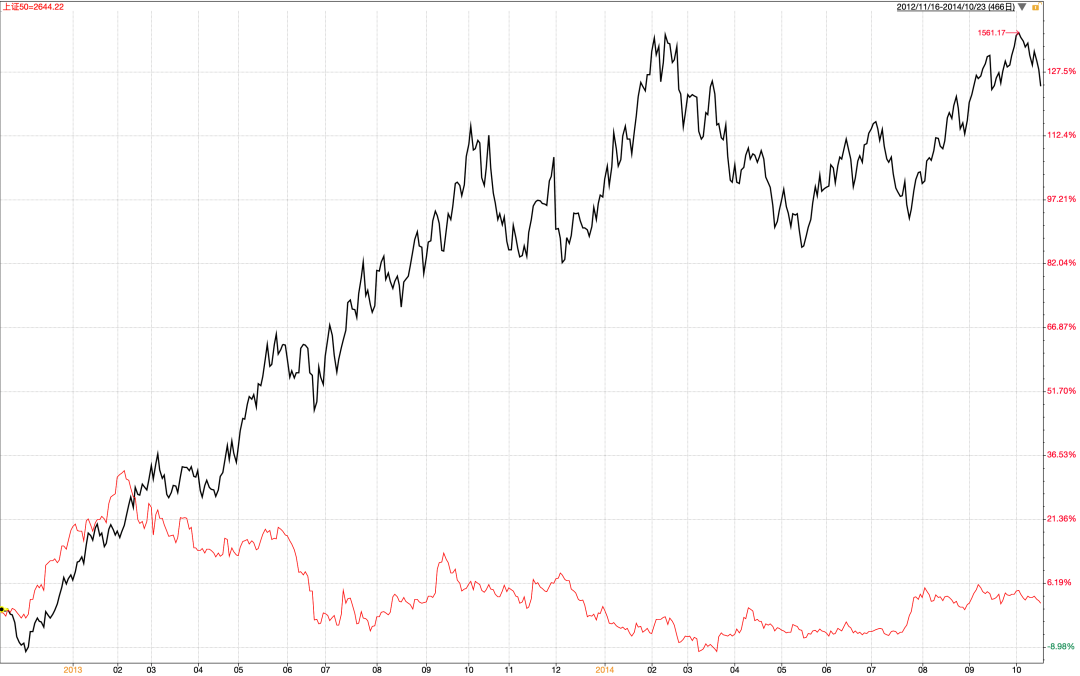

先来一张主图,是创业板(黑色曲线)和上证50(红色曲线)2012 年末一直到2018 年初的走势。

创业板,成立于2009 年 10 月 30 日。不过因为早期上市公司定价高的离谱,所以创业板成立后就是一路向下的走势,创业板指数(399006)也从2010年5 月31日的 1000 点一路跌到2012年 12 月 3 日585.44 点后止跌,并拉开了一波轰轰烈烈的成长股行情。

2013 年到2014 年11 月前,堪称是创业板投资者最扬眉吐气的一年半。因为在这一年半中,创业板可谓是一枝独秀。从下面的放大版图表中可以看到,这一年半多的时间里,创业板涨了100%+,而上证50指数代表的大蓝筹却是原地踏步。

2014 年 11 月,一波疯牛拉开序幕。在配资这种加杠杆的活跃下,先是证券股连续涨停激活市场,随后则是中小盘股接棒,创业板自然不甘人后。从下图可以看到,2014 年 11 月开始的这波上涨,创业板又涨了 160%+。

当然,一切伴随 2015 年中对配资的打击,引发了许多人爆仓的大熊市,以及国家队的救市,整个震荡差不多要到 2016 年初才初步消散。

当市场的主旋律从救市转向正常交易,创业板的噩梦却并未终结——尤其是当有大蓝筹的牛市与之衬托之时。

从下图可以看到,从 2016年 3 月到 2017 年末,上证50指数代表的大蓝筹上涨了 50+%,而创业板却继续下跌了将近 20%,一来一去就是 70 个百分点的差距。

是的,虽然市场运作从 2015 年熊市中走出来了,但是市场资金的心态,还没有从追求成长的爆炒中走出来,所以从一个极端走向另一个极端,开始追捧低估值的蓝筹。

出来混,终究是要还的。这句话,在创业板的调整上得到了充分的体现。

三十年河东三十年河西,这句话则是在同步的大蓝筹牛市上,得到了充分的体现。

这一幕,自 2021 年 2 月开始在核心资产上受尽折磨的基民,可有觉得似曾相识?

疯狂投机,买在高点能有多惨?

创业板从 2015 年的最高点算起,一直到 2019 年初见底,跌去了将近 70%。

这个惨烈的跌法,这两年折戟在中概和医药上的基民,是不是也很熟悉?

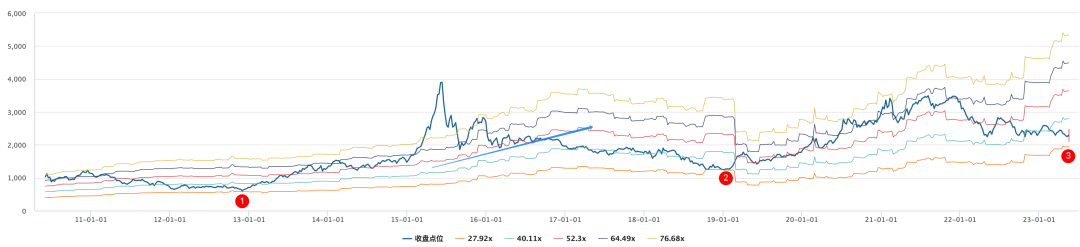

创业板从 2012 年末一直到 2019 年初的这六年牛熊轮回,非常经典。这种经典,不仅仅在于成长到价值的轮动,不仅仅在于回撤的幅度,更在于估值的轮回。

下图是创业板指数成立以来的 PE-Bands,可以看到创业板 2012 年末牛市的起步(❶)是在 28 倍市盈率的位置,对于强调高成长A股,在当时这算是一个相对宜人的水平——毕竟 2013 年创业板的利润同比增幅也有21%,2014 年更上升至25%。

但是,伴随 2015 年的牛市,创业板的估值被拉升到了一个离谱的数值——2015 年5 月底的123.14 倍。

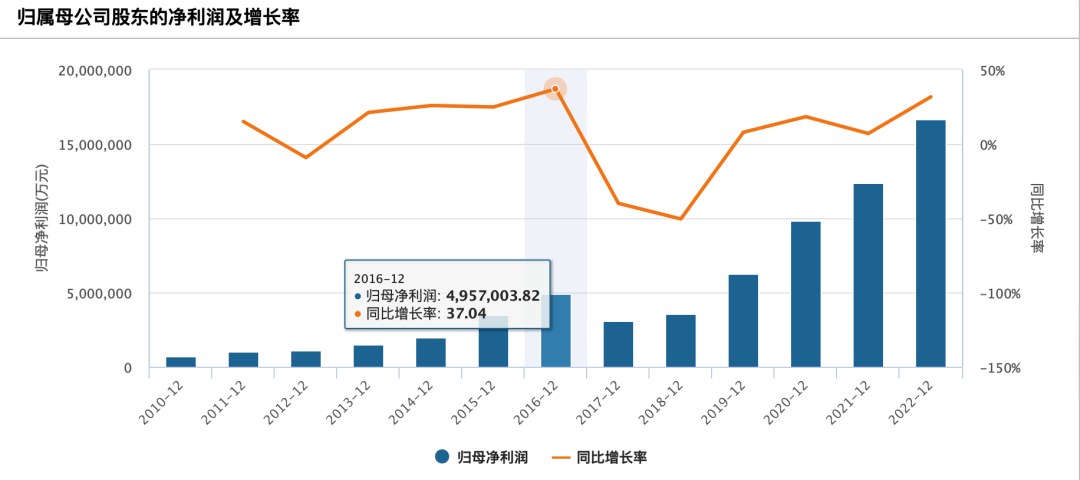

随后,则是漫漫三年半的还债之旅,虽然2016 年创业板的利润增速达到了巅峰的 37.04%,但这不足以消化高估值,所以只能通过进一步的下跌来消化估值。

最终,2019 年初(❷),创业板的估值回到了 27.8 倍,与 2012 年末见底相若的水平,随后的上涨,则是许多新基民耳熟能详甚至亲身经历的了。

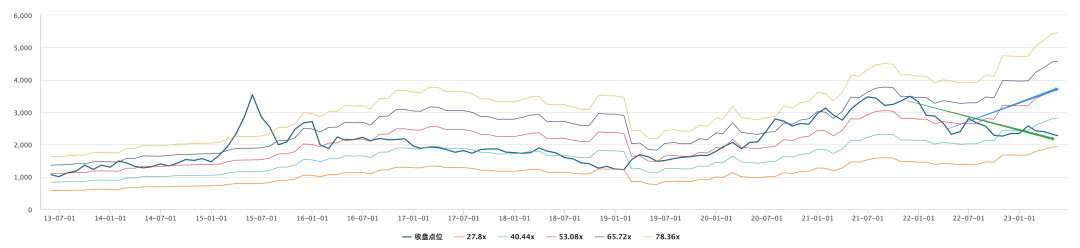

当然,始于 2021 年末的熊市,让创业板的估值再次回落。值得注意的是,当下创业板的估值在 32 倍,虽然未达到此前两次底部 28 倍的水平,但也不远矣,尤其是企业利润的上升(下图蓝色箭头),让估值带快速上升,这意味着哪怕股价不变的前提下,估值将进一步回落。

创业板是否又到了要开始潜伏的时候?这无疑是回顾创业板过往历史,给我们留下的一个重要功课。

本篇文章来源于微信公众号: EarlETF