老胡都在努力破圈,基金公司已经跟上

这两天,孱弱的市场已经吊不起大家一丁点胃口。

还是老胡与大校的梦幻联动,可以苦中作乐一下。

不管最终结果如何,老胡的破圈能力实在了得,就这么两条微博,已然成了超级财经大V,甚至微博还有个“胡锡进财经专栏”。

我们都知道,人的认知和精力是有局限的。

所以很难见到没有短板、不同规模、各个市场风格下,业绩都很出彩的基金经理。

但是,在老胡这里,破圈分分钟的事。

不仅仅是老胡,我们发现国内数得上名号的资管大厂也在努力破圈。

曾经,大家在指数、权益、FOF、固收,各有侧重、各显神通。

但今年的行情教育了我们,光在能力圈内跳舞,在投资者中认可度较高的基金经理或许是一个可行的选项,但对公司来讲,实在有点痛苦。

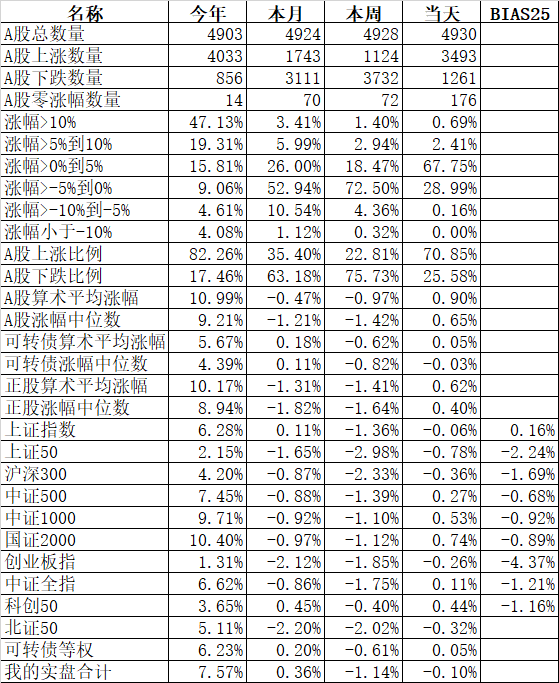

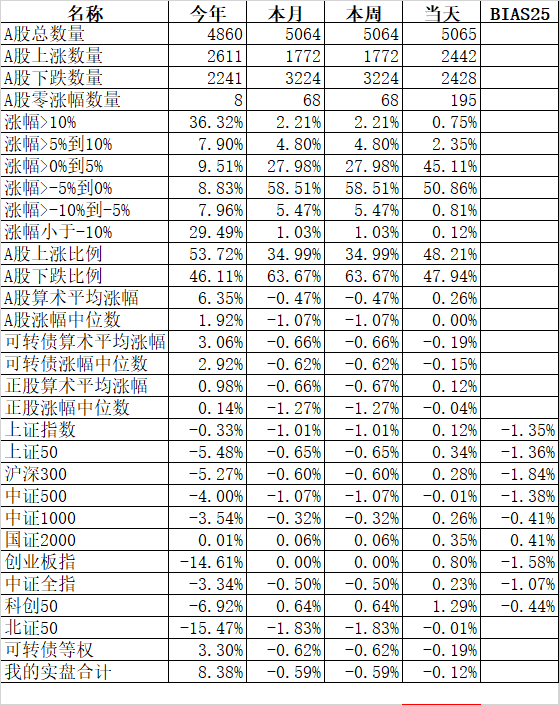

这个数据在半年报披露后肯定会有所变化,但大体反映的趋势是不变的——

很多股票型基金的构成背后是指数基金,那么股票型排名前列的华夏、易方达、国泰,就属于指数基金的领头羊;

混合型基金是主动权益的聚集地,除了“广州双雄”之外,中欧、富国、汇添富在这方面有很深的积淀;

招商、博时、鹏华在固收方面口碑很好,招商产业债的马龙、博时的过大侠都是大家的心头好。

兴全、交银即使在主动权益上有不少拥趸,但并不影响二者在FOF产品线上稳坐榜一榜二的地位..……

这些优势品种,其实就是资管大厂们的核心能力圈。

而易方达在各个产品线的规模均能保持在前三甲,确实是综合实力最强的大厂,国内非货规模第一的地位也就实至名归了。

羡慕易方达,佩服易方达,成为易方达,当然更想超越易方达。

这应该是资管大厂的总经理们,在每个季度的规模数据披露之后,暗暗较劲的地方。

A股牛短熊长,三年(搞不好更久)不开张,只有综合实力过硬、产品线布局更均衡的公司,才能成为名副其实的大厂,实现平台层面的穿越牛熊。

但是,“综合实力”这个词比较抽象,除了非货管理规模之外,也很难量化,我们该怎么去观察?

我觉得倒是可以从指数基金上,找找感觉。

今年主动权益超额的“躺平”、FOF在短暂爆发之后规模的持续流失,让大厂们越发关注起指数产品线的建设。

但指数基金是一个同质性极强的品种,非常考验基金公司综合实力,考验的是品宣效率、机构业务、持营能力以及品牌上的美誉度,大家对流动性的追求会促使马太效应越发明显,强者恒强。

如果旗下能有几个核心的指数基金能做到全市场最大,形成一个产品矩阵,那规模效应的优势会越发明显。

单看ETF,从核心品种上可以看出,华夏在这一领域布局比较早,先发优势确实明显。

但其中比较能说明问题的其实是中证1000,华夏的中证1000ETF(159845)成立于2021年,比南方基金的中证1000(512100)晚了5年,其实没什么先发优势;在2022年易方达、广发、富国、汇添富四家大厂的中证1000混战中,也受到了不少来自同业的压力。

华夏的中证1000夹在中间,能够实现规模层面的后来居上,其实就是综合实力的一种体现。

这种情况不只在中证1000ETF身上能看到,在创业板相关的ETF上也有这个趋势。

易方达的创业板ETF(159915)成立时间虽然比最早的博时晚了3个月,但基本上也属于产品发行的第一梯队,有一定的先发优势,规模最大并没有问题。

但华安的创业板50ETF(159949)、天弘的创业板ETF(159977)与易方达的差了5年和8年,但他们能够在一众竞品中脱颖而出,坐稳第二、第三的位置,说明他们在创新和持营上确实动足了脑筋。

类似的例子,华泰柏瑞光伏ETF(515790)的规模保持着全市场最大的160亿,但最近发现天弘依靠场内光伏ETF(159857)24亿、场外天弘中证光伏产业指数的129.54亿(截止一季度末,二季度也许更多)双线操作,已经逼近了华泰柏瑞“光伏一哥”的位置。

指数基金的较量一向刺刀见红,没有太多的“阿尔法”留给渠道宣传,也就最能考验一家机构由上到下的执行力、效率以及背后的综合实力。

未来在公募降费的大潮下,主动权益在基金公司心目中的性价比可能会降低,围绕指数基金也会诞生越来越多像易方达、汇添富、永赢这样的“费率屠夫”,各家机构也会在自己舒适的范围内去寻找第二、第三曲线,打破旧有的舒适圈。

最近的例子,汇添富在选股专家的基础上打出“指能添富”,要做有生命力的指数投资;景顺长城在主动权益方面有刘彦春、杨锐文等人的积累下,最近明显加大了QDII指数基金的发力……

打破能力圈是基金经理和背后研究团队反复思考的问题,当然也是各家基金公司非常关心的点。

无需重复添加,已经有北落微信,直接私聊领取

本篇文章来源于微信公众号: 韭圈儿