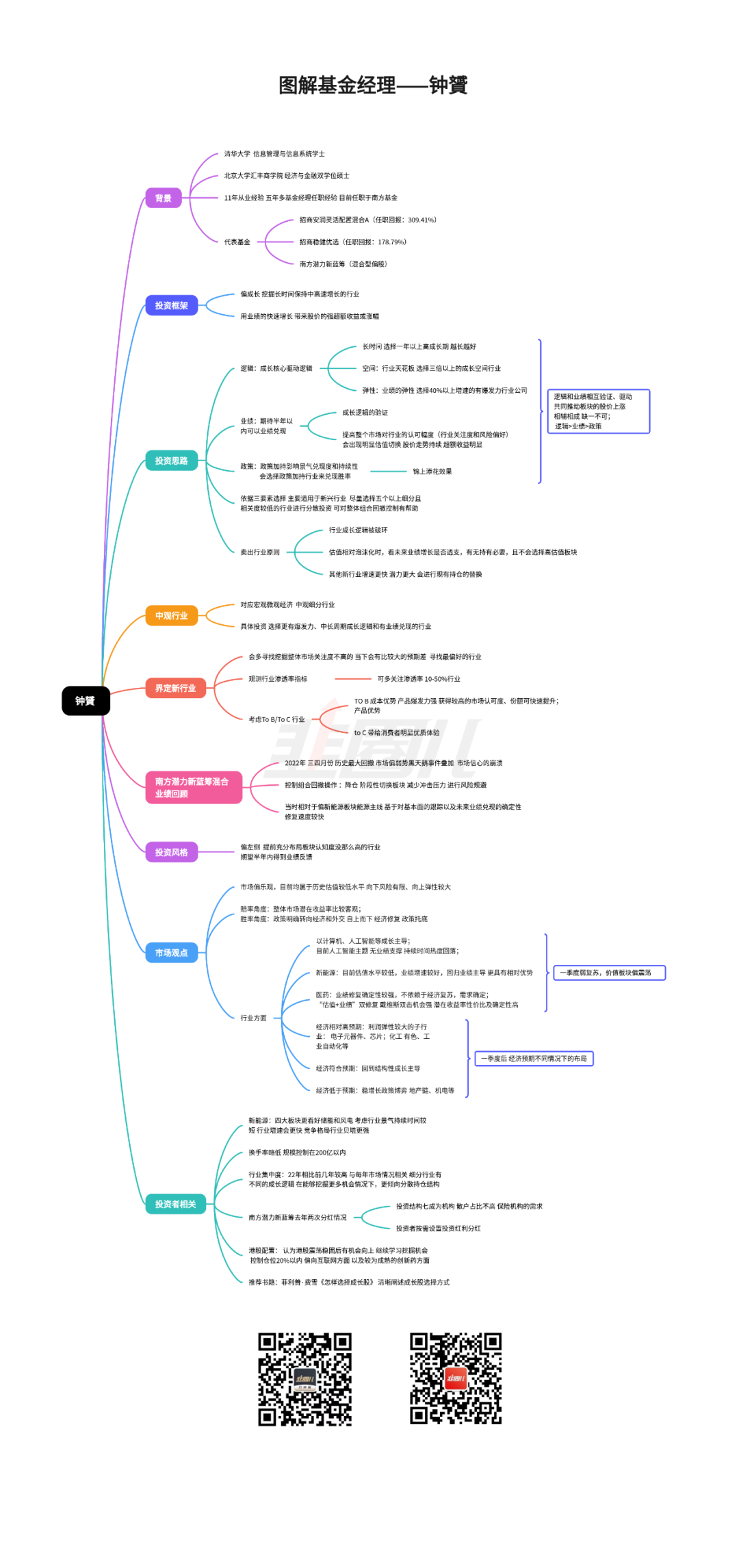

钟贇:用“简约不简单”定义成长

上周三晚上,这位常常被调侃“文武双全,还会搞钱”的钟经理,二度做客“韭圈儿口碑官”栏目,与我们交流了最新的市场观点和投资思考。以下是本次调研过程中,他的精彩内容分享,供大家参考。

当然,也要再次提示一下大家:基金有风险,投资需谨慎。

Q1:关于自己的求学过程?

钟贇:本科时最早读的是清华自动化的专业,不过当时对画电路图之类的并不感兴趣,反而对经济金融的兴趣更大,所以经常去旁听课程,后来在大三时彻底转了专业,到了清华经管,学的是信息管理和信息系统专业,后来研究生到了北大汇丰,进一步又跳到了经济和金融,同时兼修了一个香港大学的金融学硕士。

Q2:关于自己的从业履历?

钟贇:2011年毕业,最早是在国泰基金作行业研究员,主要看电新、机械,以及中游制造的一些行业;2015年9月到了招商基金,作研究部中游制造业的组长,负责整个中游制造行业,然后在2016年10月升基助,2017年开始管组合,最开始管的是“安润保本”,后来又转型为灵活配置产品,后面又接手了“招商稳健优选”;再后来就是2021年9月到了现在的南方基金,并且2022年初开始接手“南方潜力新蓝筹”。总结下来就是从业到现在差不多12年了,前五年半是做研究,一年的基助经历,后面的六年做投资,其中前一年半做绝对收益(保本产品),最近的三四年完全做相对收益。

Q3:关于自己的投资框架?

钟贇:主要是偏成长的(风格),喜欢从中观出发,先于市场挖掘到能在比较长时间内保持中高增速(成长)的行业,也就是希望用业绩的快速增长,带来股价的强涨幅以及超额收益,核心还是要赚业绩的钱。

形成这个思路也是经历了一个过程。其实最开始自己也是比较传统的做权益的方法,选一些好公司,找到好的买入位置;不过一段时间后,发现这么做出超额收益的效果一般,所以就做了一些复盘总结,发现对于A股来说,还是从行业出发,取得超额收益会更突出一点,特别是当一个行业进入快速成长期,带来的超额收益幅度,以及持续时间,都是比较可观的,历史上也有很多这种主线的案例,比如汽车、消费电子、互联网(金融),其实都是有内在逻辑的,所以就逐渐转向这样一种方式,并且不断完善这个框架,比如怎么选行业、怎么选个股、怎么配置权重,怎么去卖出等等。

Q4:如何选择行业及个股?

钟贇:前提是选偏成长性,或者说新兴成长的行业,我们有个筛选标准,看三个要素:逻辑、业绩、政策。

逻辑是说一个行业成长背后的核心驱动因素;我又把它拆为三个维度:时间、空间、弹性。一个好的,容易得到市场认可的成长逻辑,时间上(行业保持中高增速成长)肯定是越长越好,我的标准起码是一年以上,不能太短,否则只有一两个季度的话,博弈的就多,持续性就会很差;再说空间,就是行业的天花板,或者相对当前的市场容量,不能太低,我们的标准是起码有三倍以上成长空间的行业,否则上涨会受到明显的约束;第三弹性,是指业绩的弹性,尽量是选有爆发力,有40%增速以上的行业和公司,因为很多新兴成长的行业,从景气开始到结束,估值重心都是不断下降的,所以赚估值的钱很难,所以还是要瞄准赚业绩的钱,用业绩的增长来抵消估值的下降,并且还能带来一个不错的涨幅。

业绩是指业绩的兑现;我是希望买入一个行业后,在半年以内(没有特殊事件的情况下)看到业绩兑现,不能等太久,因为我们也不喜欢太左侧,而且业绩等太久,那么这个行业的短期走势就会更偏主题,波动很大,因为业绩跟不上,持续性肯定会受影响;反过来说,如果业绩能够兑现,是对我们前面说的成长逻辑的验证,并且也会提高市场对行业的关注度和风险偏好,因为有了业绩的验证,质疑的声音就会大幅减少,认可度会有提升。

此外,也要关注政策,因为在国内,它往往也是导致一个行业的景气发生突变的因素,所以要做密切的跟踪,尤其是我们是以中观行业为出发,有政策加持和没有政策加持的行业,你会发现在景气度的兑现和持续性上,都会有明显的差别,有政策加持的,甚至还可能会有一些超预期的东西。所以在满足逻辑和业绩的前提下,如果还有政策的加持,那我们就会更加偏好,因为它能提高这个行业未来(业绩)兑现的胜率。

总结一下,逻辑、业绩、政策是构成我们筛选行业的标准,它们之间的关系是逻辑大于业绩,业绩大于政策,逻辑是最重要和领先的,业绩是用来验证逻辑,并且能够对股价给予正反馈,而政策更多是用来作为锦上添花的。同时我们在构建组合时,会按照这套标准,尽量选五个以上行业做分散投资,并希望驱动这些行业的背后核心因素的相关度是比较低的,这样可以更好地控制组合的回撤。

Q5:卖出的标准有哪些?

钟贇:有三条原则,满足其中任何一个,都会进行卖出。

第一是成长逻辑被破坏,这种情况下会尽快卖出。因为很多成长也是需要前提的,如果条件,或者环境因素发生了变化,逻辑的核心就会受到冲击,变得不通顺、不完美了,甚至有明显的瑕疵,那这样的话,对于它是否能在未来兑现成长,也要打一个问号。

第二是估值的泡沫化,主要是看它有没有透支,比如未来两三年的业绩增长,现在的股价都已经反应完毕了,或者说用未来两三年的业绩进行还原,看它那个时候的估值水平也已经到了一个合理水平,那么我们就可以理解为它其实已经把未来的业绩增长透支了,如果继续持有的话,可能就赚不到后面业绩增长的钱了,但我们的初衷还是希望赚这一块,因此也就没有必要继续持有了。

第三是挖到了一些更有性价比的新行业,增速更快,估值更低,或者成长空间更大,我们觉得它的潜力和市场预期更大,那么我们就会对现有的持仓进行调整和替换。

当然,这些原则如果一直都不满足,我们就会选择继续持有,不会说那么快的进行卖出,只要逻辑没有破坏,业绩还能持续兑现,我们还是要求自己有一定的战略定力。

Q6:对今年市场怎么看?

钟贇:还是相对偏乐观的,比较主流的成长板块,包括新能源、TMT,以及一些医药、一部分食品饮料等等,还处于历史估值比较低的位置,所以向下的风险还是比较有限,而向上的弹性会比较大,如果有催化剂,我们觉得潜在的收益率会比较可观。而且对于整体的大环境来说,现在政策已经明确转向,自上而下搞经济的决心很大,那么在去年低基数的基础上,出现修复的概率也应该是很高的。

对于短期的一季度,应该还是会偏成长,因为经济整体是一个弱复苏,价值的板块我们觉得还是偏震荡;而对于一季度以后的板块选择,我们认为还是要根据经济复苏的高度来决定我们行业的选择,这也是今年决定行业配置的重要因素。如果后面的恢复是超预期的,那么我们就会重点配置一些和经济相关度比较高,同时利润弹性又比较大的子行业;而如果是符合预期,甚至还是低于预期,那么市场仍有可能是成长主导。

Q7:分享一本关于投资的书籍

钟贇:费雪的《如何选择成长股》,对于整体成长股的选择方法阐述,还是比较清楚的。

更多关于南方钟贇的交流讨论,可以点击下方的社区话题参与:

寻找更多投资达人

了解更多策略、抄作业更多组合

口碑官是审核制

(仅限金融从业人员申请)

加入组织后:

1.定期调研-基金经理1V1问答

2.积累人脉-结识群内优秀同行

3.共享资讯-及时获取金融研报

申请参与调研基金经理

认证后口碑官证书

记得点赞,关注,下期更多精彩~

本篇文章来源于微信公众号: 韭圈儿