【浙商金工】聚焦小盘平衡量化策略,布局攻守兼备固收+产品

摘要

01

市场震荡延续,如何寻找确定性?

1.1 震荡市场固收+基金超额明显

2021下半年以来偏股基金指数下行趋势持续,引发投资者关于主动股基赚钱效应较弱的讨论。存量资金博弈驱动市场结构性行情持续演绎,年初至今AI、中特估、顺周期等主题交替走强,但公募基金超配的新能源、消费医药和大盘成长风格均表现较弱,导致整体来看主动股基赚钱效应不及预期,相对宽基指数未实现明显超额收益。

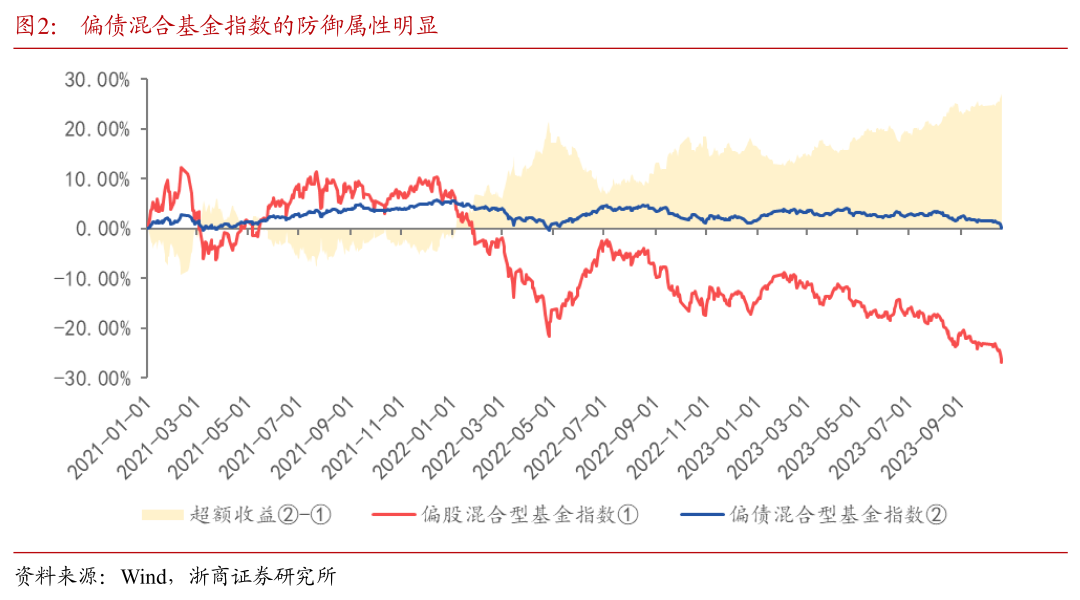

另一方面,震荡环境下固收+基金显著跑赢股混基金,且超额回报显著。2021年初至今,偏债混合型基金指数相对偏股混合型基金指数的超额收益明显,在复杂市场环境提供更高确定性的收益来源。

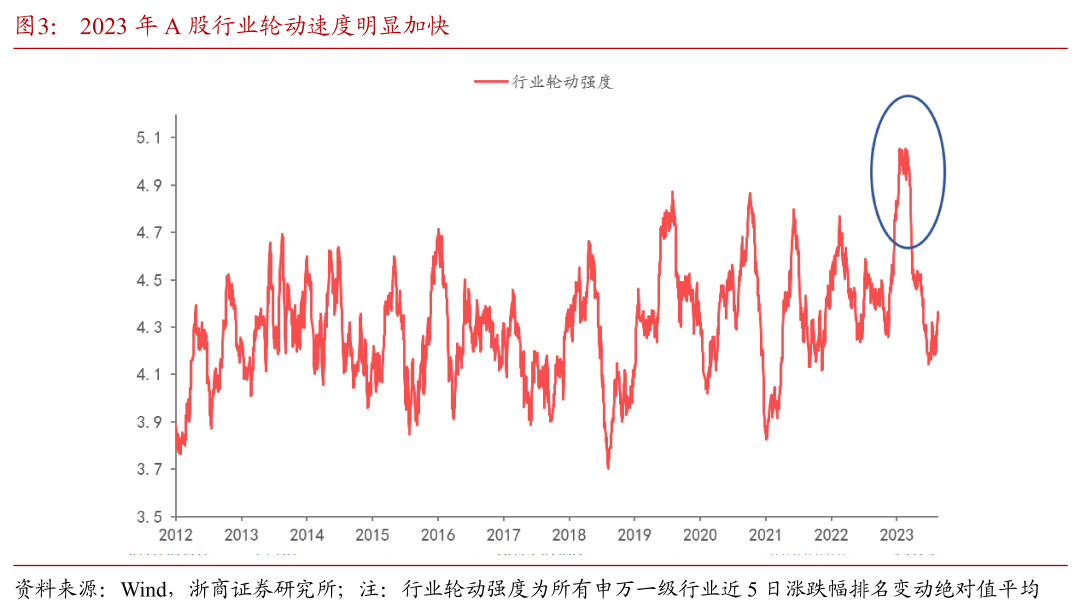

1.2 行业轮动频繁量化或优于主动

存量资金博弈背景下年初至今A股行业轮动明显加快,轮动强度指标高于近10年水平。结构性行情的持续演绎提升主动股基投资难度,及时切入主题机会并有效兑现收益并不容易。而另一方面,量化策略通过紧密跟踪市场变化,不断寻找错误定价带来的机会获益,业绩并不依赖对少数行业投资机会的主观判断,而相对均衡的行业配置在轮动频繁的环境中同样避免了风险暴露过于集中。

1.3 行业轮动频繁量化或优于主动

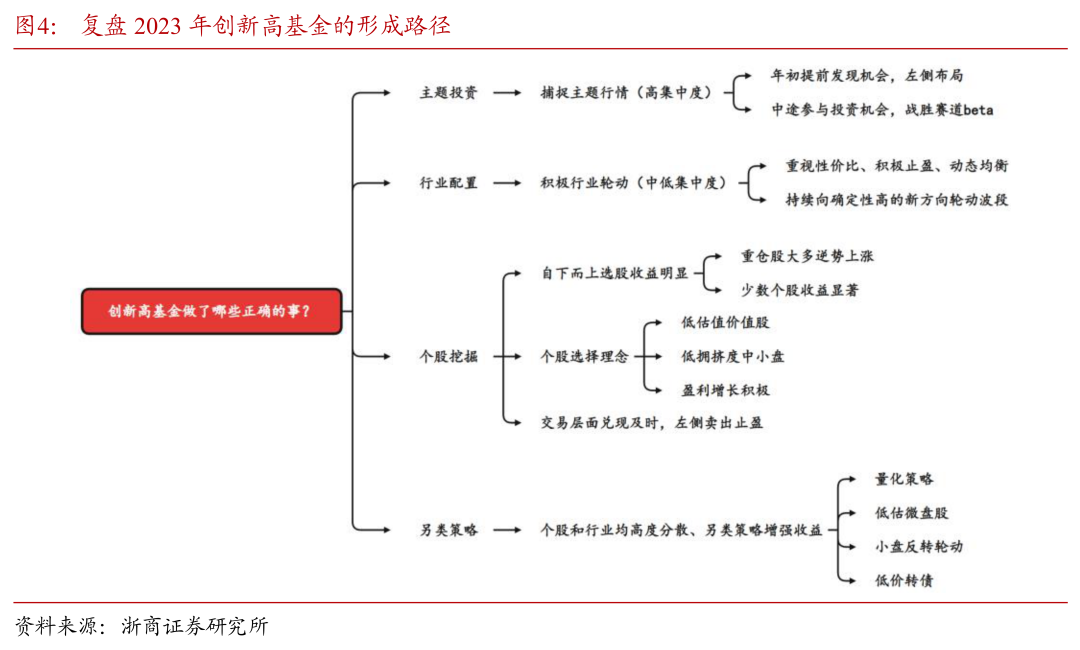

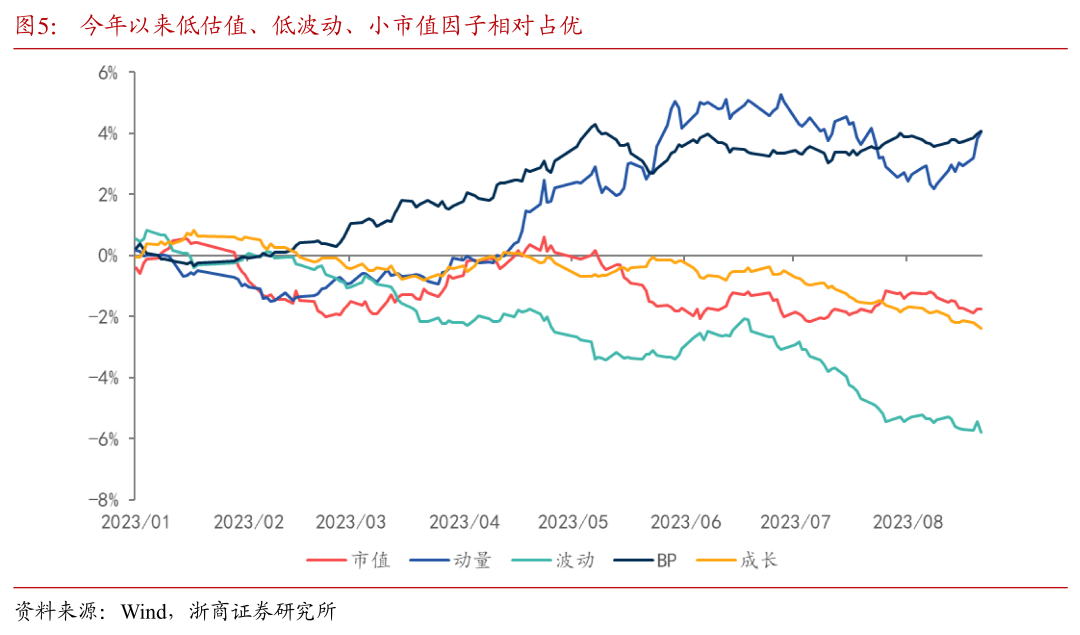

我们在8月28日发布的专题报告《2023年创新高基金盘点,做了哪些正确的事?》中详细盘点今年创新高基金的形成路径,绩优基金低拥挤度异质策略、围绕个股性价比的买入卖出、分散低波价值的投资思路均值得借鉴,而其中另类策略的典型特征为个股和行业均高度分散,市值结构偏向中小盘的同时规避高估值个股,捕捉超额收益的同时注重对于风险的把控,且受益于今年以来低估值、低波动、小市值因子的稳健表现。

02

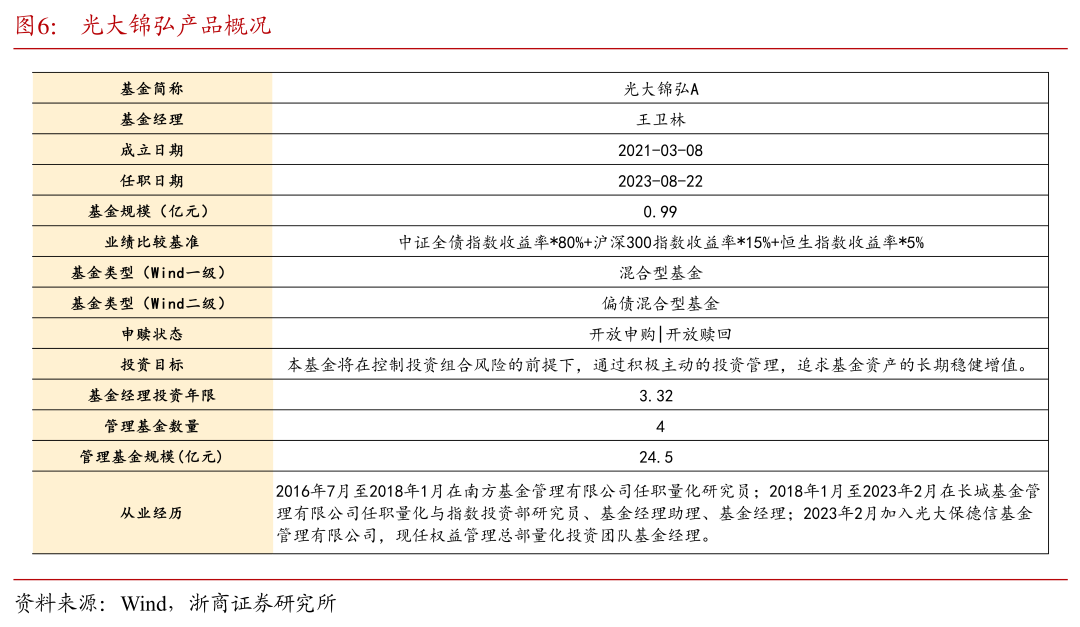

光大锦弘产品介绍

光大锦弘(011231.OF)的定位为量化固收+产品,较高仓位的固收类资产为整个投资组合积累基础收益,另外保持不高于30%的基金资产投资于股票,通过股债择时、指数增强、打新等策略增厚整体投资回报。具体管理思路上,股票投资坚持量化策略运作,行业分散和个股分散,整体偏向小盘价值风格,而债券投资以高评级信用债为主。

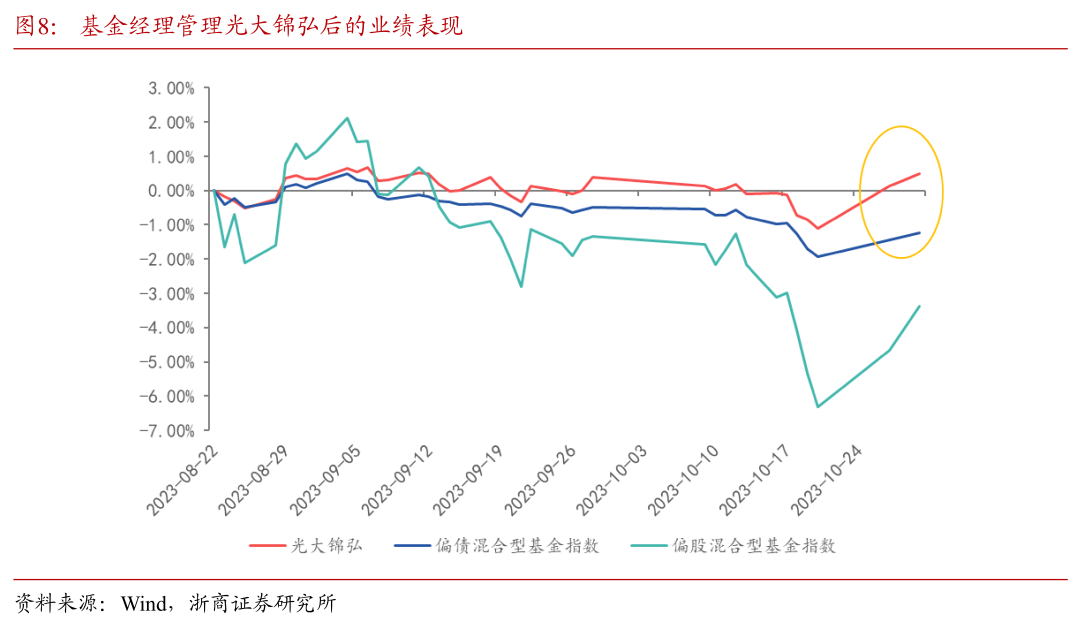

王卫林先生于2023年8月22日起任光大锦弘、光大核心、光大保德信中证500指数增强、光大创业板量化优选的基金经理,在管基金总规模为24.49亿元。任职以来统计区间内光大锦弘表现相对偏债和偏股基金指数具备超额收益,且在近期的反弹行情中体现出较高弹性。

03

业绩表现

3.1 净值表现

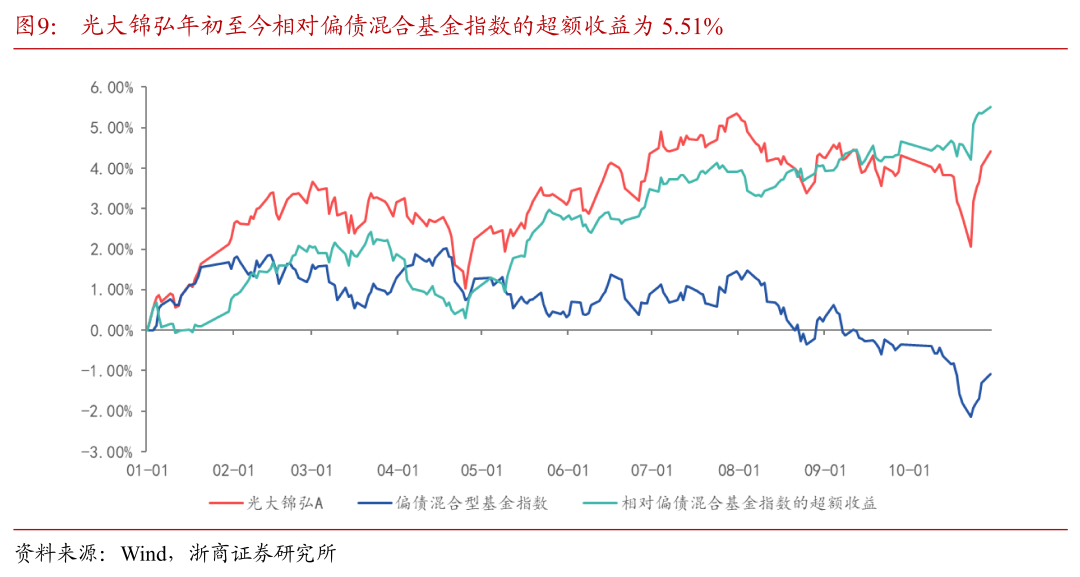

光大锦弘年初至今相对偏债混合基金指数的超额收益为5.51%,在Wind二级分类中排名30/1282,对应前3%的分位数水平,相对优势明显。

3.2 情景区间

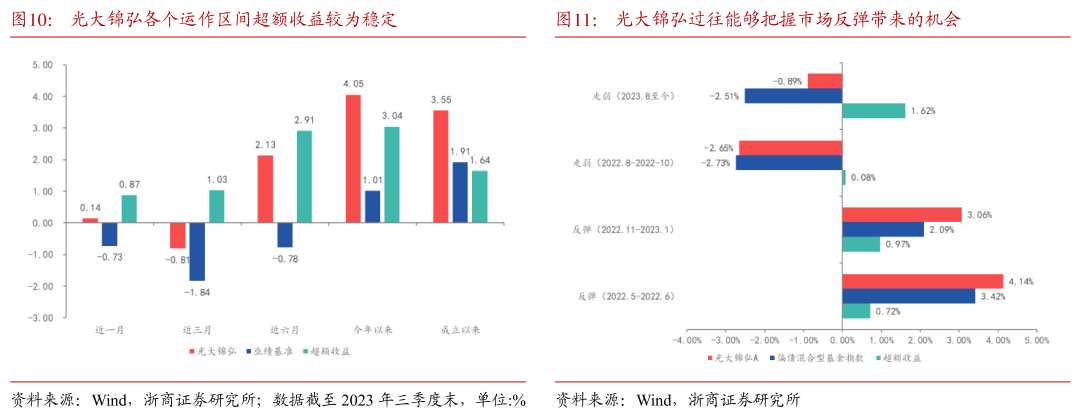

光大锦弘在长短期的不同历史统计区间内均体现出一定的超额收益,我们进一步复盘该基金在2022年以来权益市场反弹和走弱场景中的表现,结果表明光大锦弘在市场震荡下行区间(2022.8-2022.10)能够小幅跑赢同类基金指数,过往也能够把握市场反弹带来的机会。

3.3 相对胜率

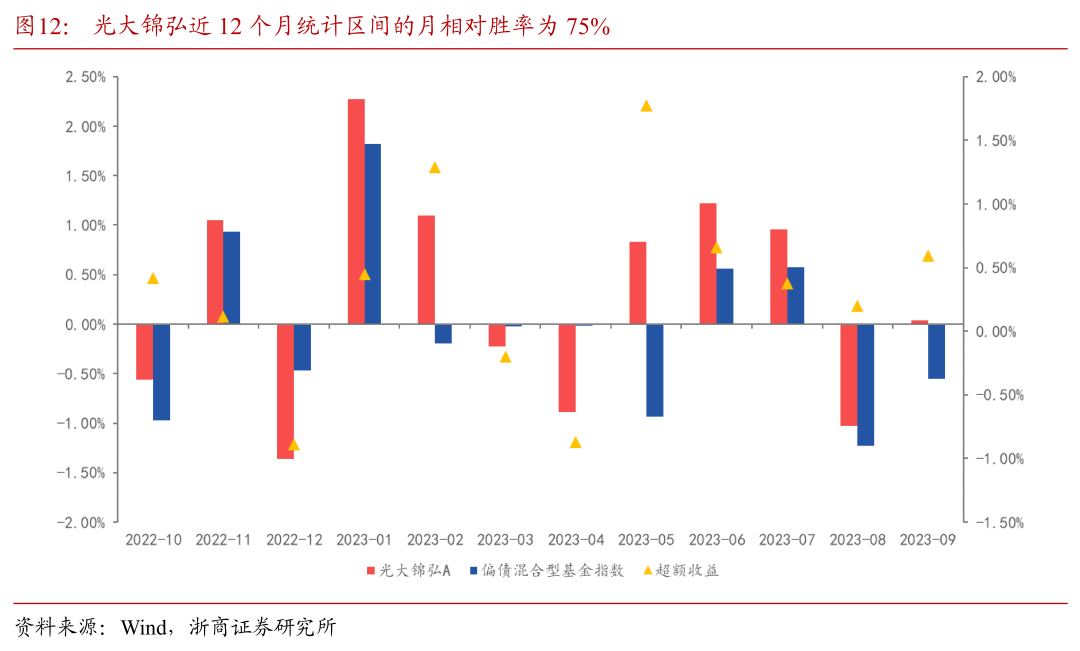

光大锦弘在近12个月中有9个月取得了正向超额收益,历史统计区间月相对胜率为75%。

04

资产配置

4.1 大类资产配置

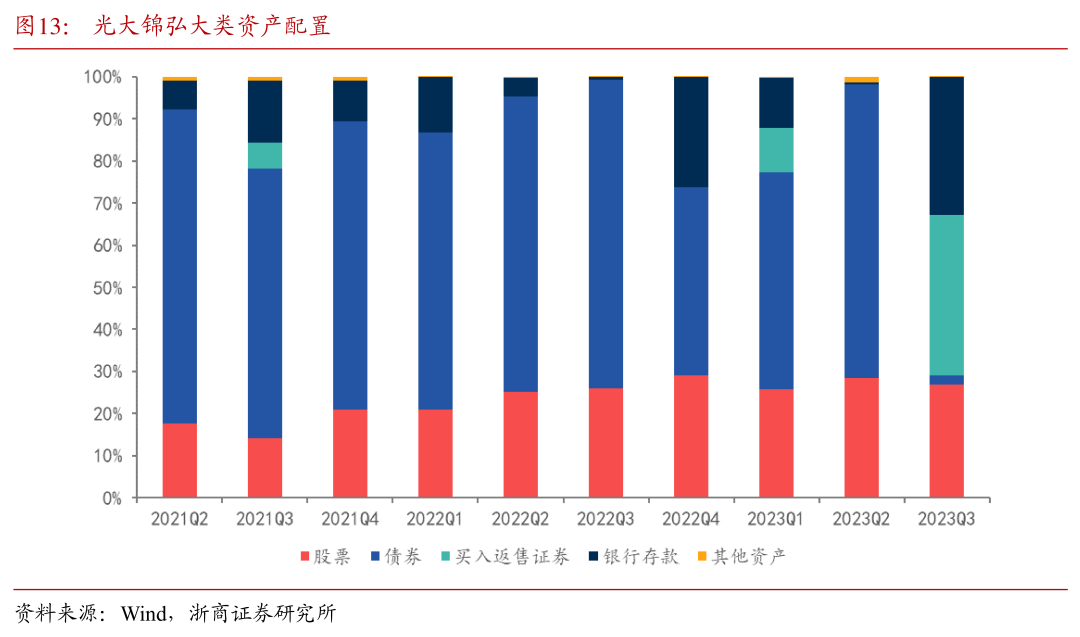

光大锦弘整体以固收类资产为主,权益仓位由20%的中枢逐渐提升至30%之内,近4个季度的平均股票仓位为28.74%,另外持有部分银行存款,以应对投资者的赎回。

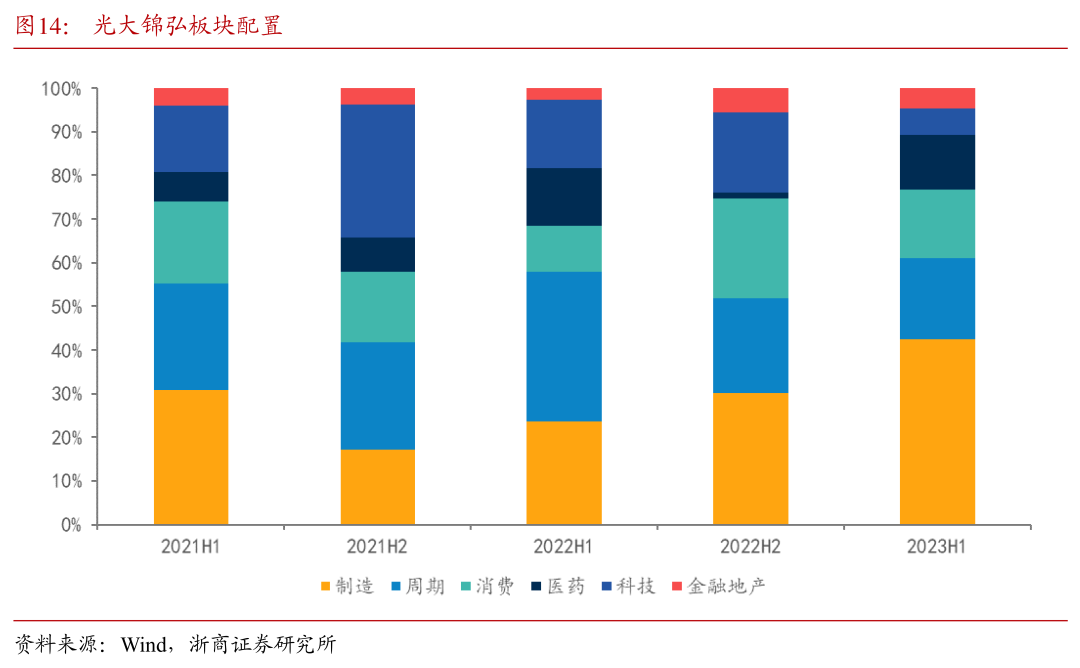

4.2 板块配置

光大锦弘的板块配置相对广泛,但不同板块间存在明显的轮动操作,如2021下半年增配科技板块,2022上半年加仓周期板块,2023上半年则关注制造板块。

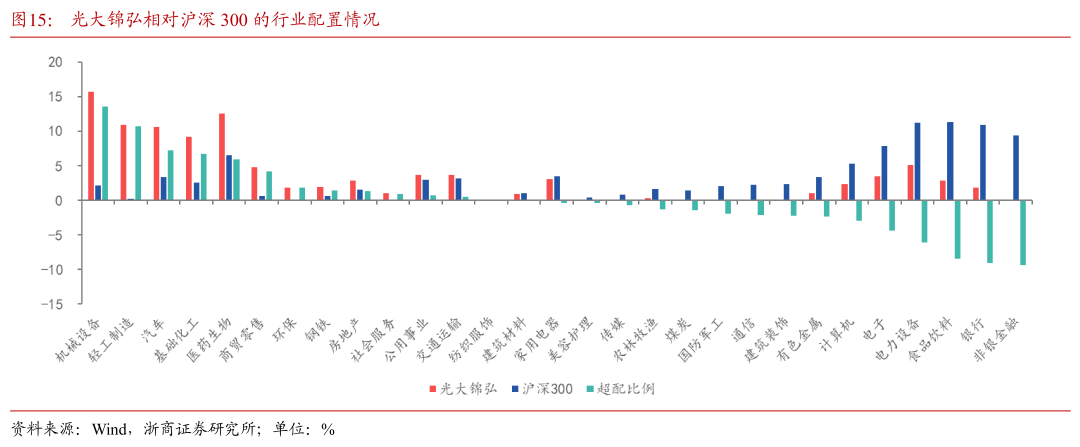

4.3 行业配置

光大锦弘采用行业均衡策略,并且根据资产配置模型积极在行业层面超配或低配,力争取得超额收益。以2023中报数据为例,光大锦弘前三大超配行业为机械设备、轻工制造和汽车。

4.4 持股风格

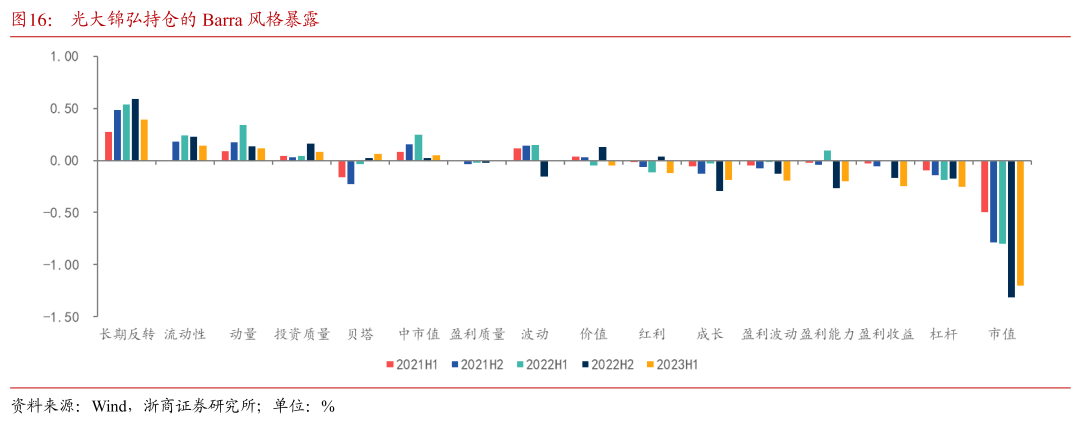

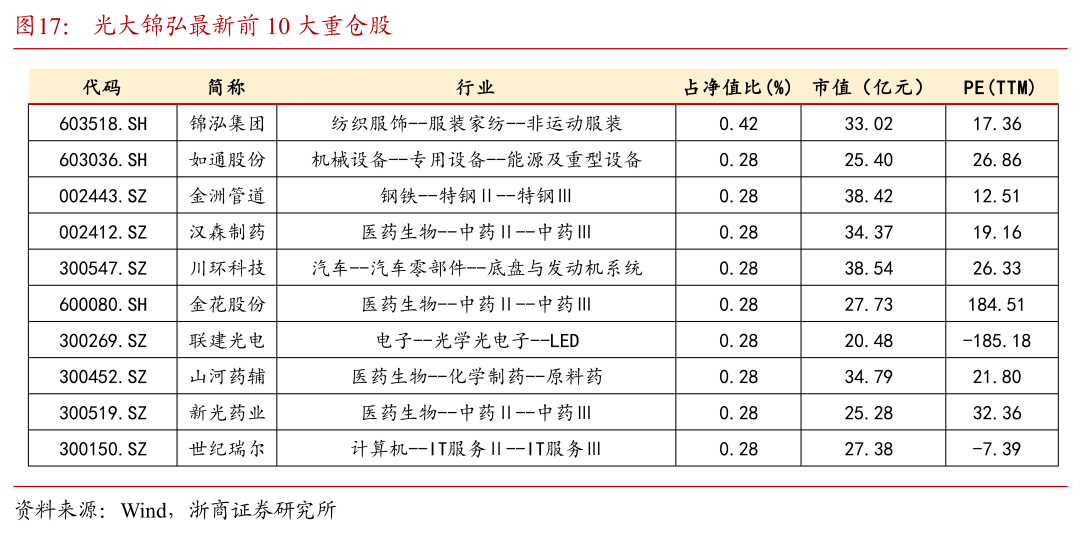

从光大锦弘持仓的Barra风格暴露表明该基金对小盘股票的偏好明显,并且小幅超配长期反转和流动性风格。最新披露的三季度前10大重仓股同样表明其小盘平衡特征凸显。

05

组合管理

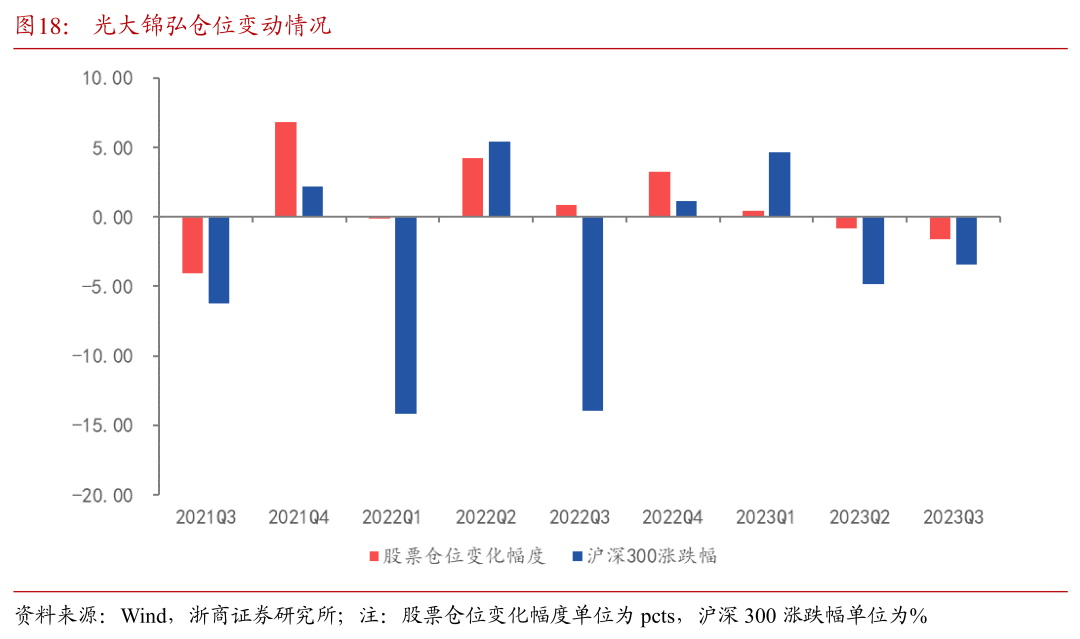

5.1 仓位调整

光大锦弘股票仓位变动幅度和市场表现具备正相关性,灵活配置的属性使其能够在牛市提升仓位积极捕捉收益,同时在市场波动加大的区间减仓。

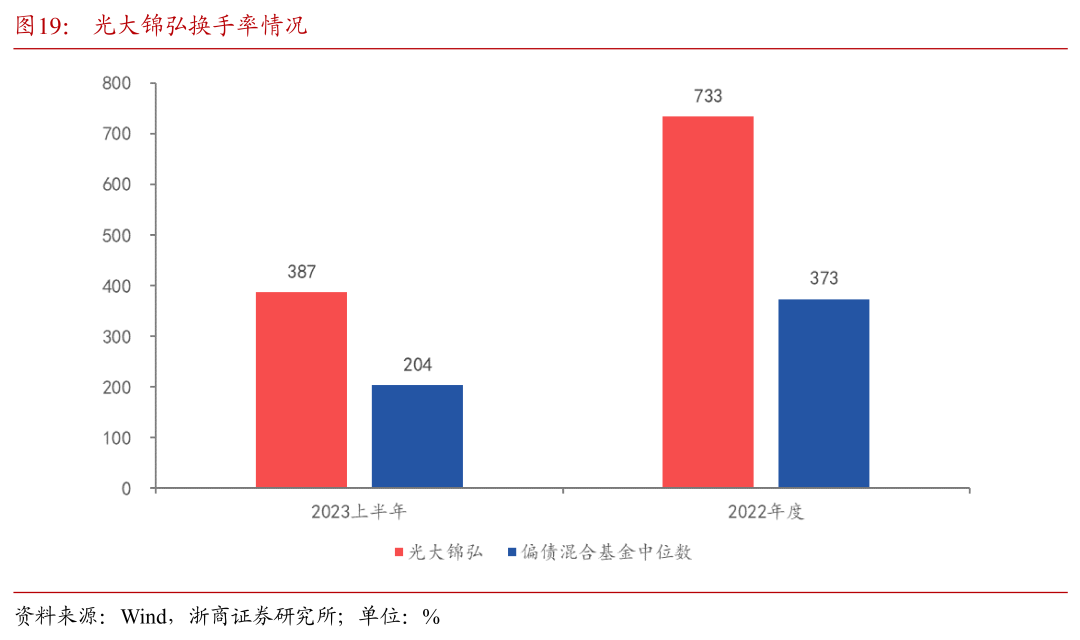

5.2 换手率

光大锦弘在2022年度和2023年上半年的换手率均高于偏债混合基金的中位数,2022年度的换手率为7.33倍,体现出该基金采用量化策略积极换仓捕捉错误定价带来的超额收益。

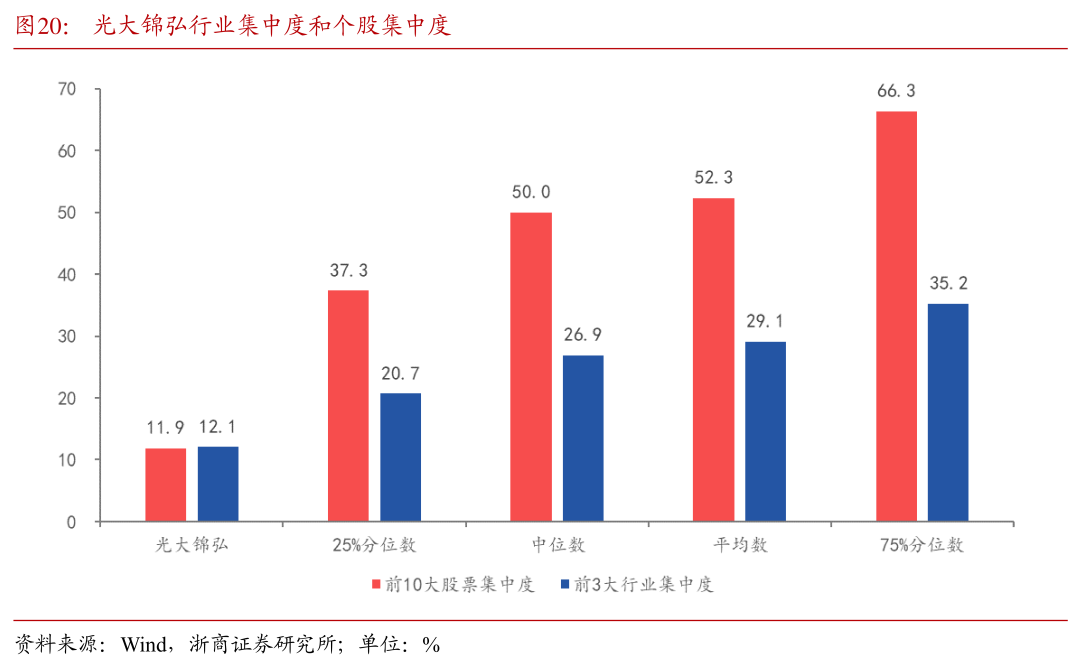

5.3 集中度

光大锦弘的行业集中度和个股集中度均高度分散,前10大股票集中度为11.9%,前3大行业集中度为12.1%,有效避免由于单一风险暴露过于集中带来的净值回撤。

06

风险提示

1、报告数据均来自于历史公开数据整理分析,存在失效的风险,历史业绩不代表未来。

2、本报告不涉及证券投资基金评价业务,不涉及[文]对基金产品的推荐,亦不涉及对任何指数样本的推[章]荐。

3、数据结论因统计样本不足、统计模型自身局限性等因素,导致的数据结论失效风险。

报告作者:

陈奥林 从业证书编号 S1230523040002

肖植桐 从业证书编号 S1230523100003

详细报告请查看2023年10月31日发布的浙商证券金融工程专题报告《聚焦小盘平衡量化策略,布局攻守兼备固收+产品》

法律声明及风险提示:

本公众号为浙商证券金工团队设立。本公众号不是浙商证券金工团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

本篇文章来源于微信公众号: Allin君行