Earl保险投保阶梯 | 先买什么后买什么一文看懂

从2013年开始,我差不多每过一两年,就会在EarlETF上推出一份《Earl版保险推荐清单》,深受读者的好评。

这份清单,最近一期是2021年4月推出的。原本想着2022年末更新一版,结果“阳”了,打乱了进程。转眼间,都要2023年4月了,许多老读者来催更了。

今次,想把“推荐清单”分拆一下,以往的“推荐清单”会先花一两千字讲一下我的投保理念,然后再切入产品推荐。不过投保理念这东西,有的人喜欢觉得能更深入了解保险常识,有的则觉得太冗长,只需要解决方案。更何况,理念部分一般相当长时间内不会有变化,每次都重复,我自己都嫌烦。

所以,从2023年版开始,做一个拆分。今次的《Earl保险投保阶梯》,是一个理念篇,主要谈的是从保障角度,那些保险是基础必备款,又应该是怎样的投保优先级。

当然,保险有不同的功用,有的是用于投资(比如投连险),有的是用于财富传承,这些都不在本文的讨论范畴内,本文仅聚焦最广大人群需要的保障功能。

保险的价值何在?

我们为什么要买保险?

归根到底,是要针对小概率风险事件,通过保险杠杆,花小钱(保费),办大事(保额)。

比如一款意外险,300元不到的保额,就能提供50万乃至更多的意外险保障,保额和保费之间的杠杆,高达上千倍。

所以,我不喜欢也不推荐返还型保险。看似保费未来返还,投保人“不花钱”,但不过是利用了大多数人对“折现”概念的缺位,但却降低了保险杠杆,往往导致保额不足。

所以,我不喜欢终身寿险,死亡不是风险,相较平均寿命大幅提前的死亡才是风险。终身寿险为了应对死亡这件必然的事情,同样大大降低了保险杠杆,往往会导致遭遇真正死亡风险时,保障不足。

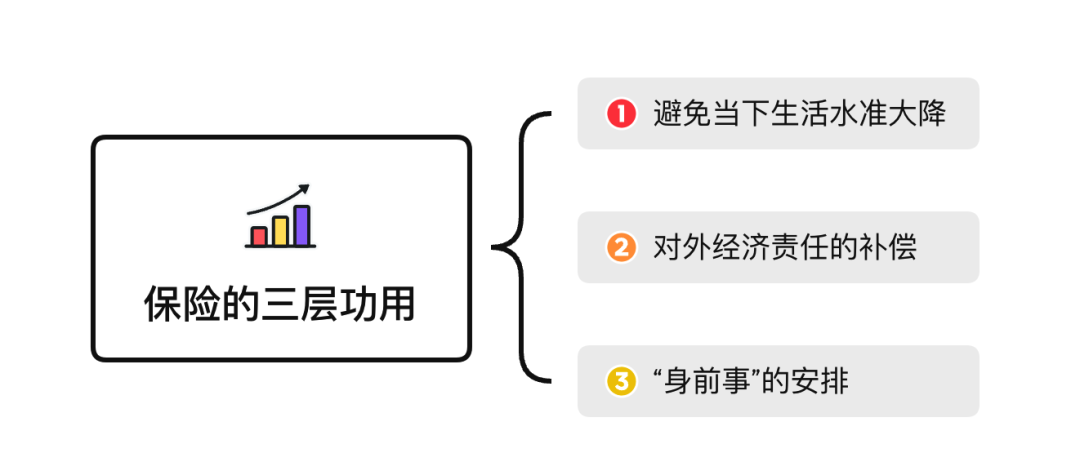

保险的三层功用

就保障这个诉求而言,我觉得保险有三层功用,可见下面的思维导图。

我认为第一重要的功用,是避免当下生活水准的下降。

很多时候,我们的生活看似美好,但其实很脆弱。

比如一场意外,可能就会丧失一半甚至全部的劳动力,以往的经济收入无以为继;又比如一场大病,可能就意味着海量的开支,去一次医院你就能看到太多“因病致贫”的案例。

避免让自己成为别人的“拖累”,这无疑是一个现代独立人应有的觉悟。

所以我们就需要一些保险去对冲这方面的风险。

第二重要的功用,则是对外经济责任的补偿。对外经济责任有很多种,但对许多普通人,最基本的一个就是“赡养老人”。随着子女的降临,还有“抚养子女”。这些,都是要花钱的。

如果你是家庭的经济支柱,一旦出现意外,不但是个人生活水准的降低,甚至可能导致双亲无人赡养,孩子生活水准同样锐减。

针对这种责任,你同样需要一些保险来提供经济补偿。

最后一层功用,我称之为“身前事”的安排。其实,这块又包含了很多,有些是可以提高身前的生活水准,有些是尽早有一笔钱规划,避免身后问题(哪怕有遗嘱)。

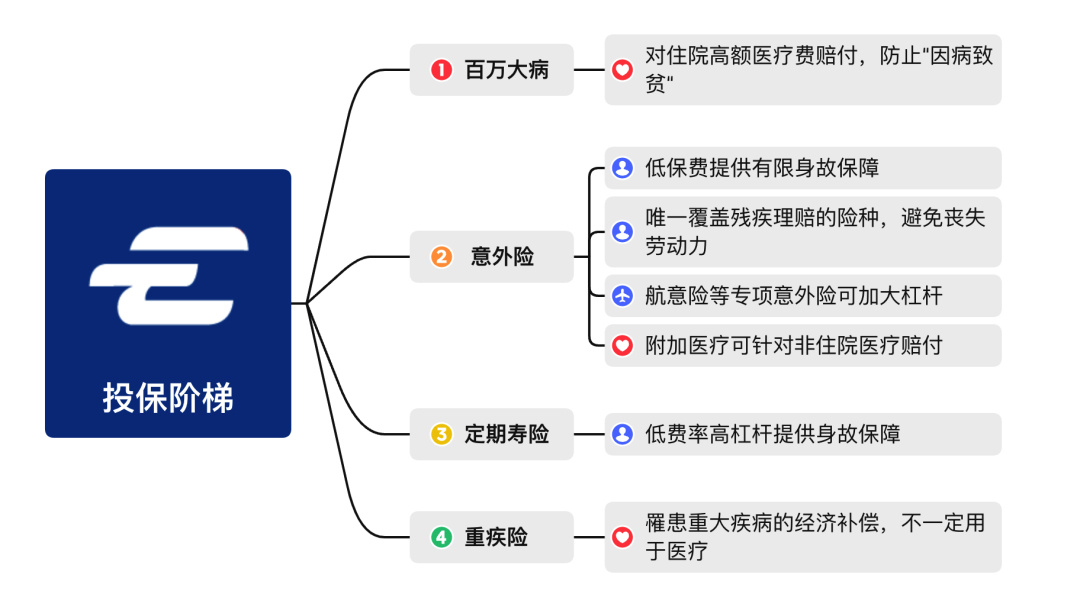

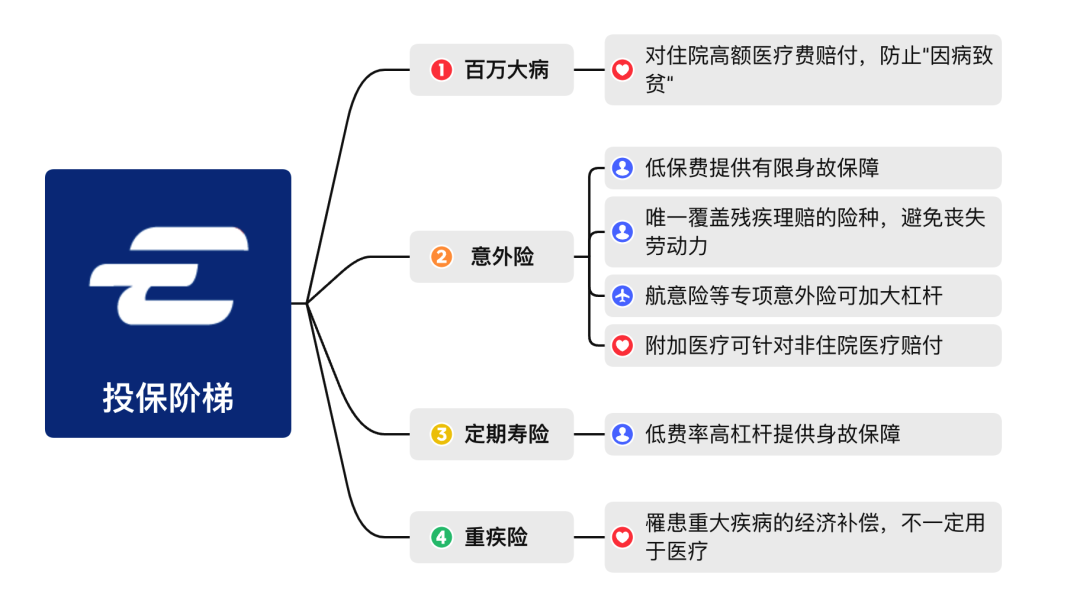

四步投保阶梯

基于上面的三层功用,我选择了四类保险作为一个现代人投保的基本组合,并给出了我的投保顺序。

下面的思维导图,就是对这个投保阶梯的概括。当然,这个顺序,是基于我个人对于不同功用重要性的排序,我会讲明理由,你可以根据你的价值观和实际情况微调。

1.百万大病险

在早期的《Earl版保险推荐清单》中,我是将意外险作为第一入门保险的,但这次调整,则是将百万大病作为了第一入门保险。

一方面,早年市场上并无百万大病这样性价比极高的医疗类保险,二来则是当年还年轻,看多了各种年轻人的意外,却没意识到中年人疾病的可怕。

但这一次,我会建议你人生的第一份保险,还是应该买百万大病险。

毫不夸张的说,百万大病险是过去这十年里,保险产品最有价值的创新。对年轻人而言,以低至200多元的保费,可以获得200万乃至更多的住院医疗理赔,性价比或者说保费杠杆实在是高。

这些年,看多了年轻人罹患重疾,不但原本生活水准大幅降低,甚至可能还要拖累老人的“退休养老钱”。

百万大病险的价值就在于,在越过了一个不高的免赔额(比如5000元或1万元后),就可以以最高100%的赔付比例帮你为住院医疗费用“买单”,为恶性肿瘤的一些院外开支“买单”。

如此,至少不让罹患重疾成为你乃至你的家庭经济上的负担,这点至关重要。

毕竟,罹患重疾,本身已经有了很大的生理和心理负担,如果再增加经济原因导致的压力,人生未免太苦——而这些,有了百万大病险,或许就是一顿饭钱就能解决的事情。

关于百万大病险,有两点额外提醒。

❶ 目前许多城市都有各类带有百万大病性质的“惠民保”,性价比往往比商业保险更高。但是,我依然建议你买一份商业版的百万大病险。“惠民保”是个好东西,但可持续性我一直有担心,毕竟有的城市已经出现了停办。年轻时如果只买“惠民保”,一旦遭遇停办,再买商业保险时,若遇上体检不合格等问题被拒保,可就麻烦了。

❷ 最早的百万大病险,是一年一投保,至多保证N年续保。但后来证监会引导,有了长期百万医疗险,可以按照20年等长期险来投保,不用再担心续保或者产品停售的问题。对于百万医疗这样可能因为体检查出问题或者罹患过某些疾病而被拒保的产品,换投保保险公司是一个惊险的跳跃,所以一开始就用长期百万医疗险锁定,是比较安稳的选择——即使保费略贵一点点,但求个安稳。

2.意外险

曾经,意外险很便宜,我记得250元保费可以保障50万保额。

而现在,意外险在电商PK浪潮下,更便宜了。350元左右的保费,竟然可以保障150万保额了。

意外险,针对意外赔付的保险,理赔范围上的局限,带来的是更广的保险责任。

因为意外身故的理赔,这是意外险最耳熟能详的场景。

但在笔者看来,意外险最独特的价值,是针对意外导致残疾的理赔,这是其他大多数保险无法覆盖的。

是的,当事人的经济风险角度来看,死亡并不是最可怕的,毕竟死亡至多是不再能产出工作的现金流,而残疾不但可能导致无法工作,甚至还会增加照顾的费用。

意外险除了身故,还会针对不同的残疾情况,按照《人身保险伤残评定标准(行业标准)》进行按比例赔付。

比如双眼盲目5级,也就是无光感,被定为2级伤残。这种情况下,原本的工作一般是无法继续,没了经济来源,却还要继续生活。若投保了150万保额,按照2级可获得90%的理赔,那就可以获赔135万,至少可以请人照顾等开支,哪怕不工作也能支撑相当长一段时间。

3.定期寿险

寿险,是针对死亡风险的保险。

而死亡,并不仅仅因为意外。

比如猝死,比如疾病。

对于非意外的死亡,就要靠定期寿险来保障了。

一般而言,买一个保障至退休的定期寿险,差不多就够了,至少终身寿险我觉得没必要,甚至连保障至70岁我都觉得意义不大。

毕竟保障时间越长,年轻时需要缴纳的保费越多,经济压力越大。

退休之后,没有了工作收入,国家给予的退休金也不会很高,不幸逝世的经济补偿需求本来就小于工作时,非要设定和退休前一样的寿险保额,往往会导致退休前保障不足,或者退休后保障过度。

4.重疾险

罹患重疾,无疑是一场悲剧。

在以往,重疾险承担着对冲罹患重疾经济压力的重要角色。

不过,在有了百万大病险之后,这块的重任,一定程度上可以交付给百万大病险了。

那么,这是否意味着重疾险就可以解甲归田了呢?

其实,百万大病和重疾险,是两种形式迥异的保险。

百万大病,是报销型的,你住院花了多少钱,百万大病险才给你报销,好一点则是垫付。但医疗之外的开支,则是无法覆盖。

而重疾险,是只要罹患了约定的疾病,就会给付约定的金额——至于这笔金额是否用于医疗,就悉听尊便。

这其实就给投保人带来了很大的自由度。

毕竟,一旦罹患重疾,开销远不是医疗费用那么简单。

比如,你想住的好些,或者去大城市看病,可能就需要有额外的租房开支;

比如,希望吃的好些,每天的营养品摄入,也是额外开支。

又比如,需要请人照顾,减少家人的照顾负担,同样是额外的开支。

这些东西,重疾险的理赔可以用来应付。

甚至,甚至,甚至,有些人可能生性豁达,遇上晚期没有治疗价值的重疾,选择游览大好河山,一样可以用重疾险的理赔。

从这点而言,重疾险可以做一些“身前事”的功用,这是百万大病或者寿险所无法覆盖的。

四个保险之后

上面四个保险,是一个中青年现代人投保的基本款。

那么满足了基本款之后,还有什么可以增加的?

从个人保障角度,我很建议的是在经济上有余力之后,增加中端医疗险的保障,传统百万大病只能覆盖公立医院普通部,条件和拥挤程度一般较差,中端医疗险虽然会贵上几倍,一年可能要几千元保费,但能覆盖公立医院的特需部或者国际部,当你去人满为患的三甲医院看过病,同时时间又开始变得比较宝贵时,你会觉得中端医疗险的价值。

有了娃,娃的百万大病要考虑起来,甚至中端医疗险更好。毕竟儿科的拥挤程度,对娃或许折磨更大。至于教育金之类的,个人觉得至多是可选,毕竟若你是一个靠谱的基金投资者,依靠优秀的基金产品或者通过基金投顾、FOF来进行配置型投资,其实长期的收益潜力更大。

若伴随年岁的增长,开始考虑退休问题之时,那么退休金储备就是一个要筹划的问题了。类似年金这样“斗命长”的保险就成为必须考虑的选项了;当然,若你再开明一下,对月租金动辄1-2万甚至更高的高端养老社区有考虑的话,那么对应保险公司的挂钩养老保险就也要考虑起来了。高端养老社区,其实很早就开始关注,不过前几年疫情没法实地考察,2023年打算把上海的几家都跑跑参观一下,届时再与诸位分享。

本篇文章来源于微信公众号: EarlETF