“中特估” 下,央企投资的天时、地利与人和

“中特估”,无疑已经成为 2023 年证券市场备受关注的投资逻辑之一。

而在这背景下,多只央企指数的产品,也将接踵而来。相信关注基金新闻的基民,应该已经看到了多家基金公司集中上报多只央企指数相关指数基金的新闻。

那么,如何看待这批新的央企基金对投资者的价值?这里想跳出具体的基金产品,谈谈一个在基金市场很少会触及的话题 —— 指数基金的意义到底是什么,以及如何看待基金公司对某个主题的布局。

天时地利还需人和

央企主题基金,其实老基民不会陌生。

在当年国企改革的主线之下,其实曾经有过三波央企主题 ETF 的上市浪潮,2018 年、2019 年和 2021 年各一波。

如今回首看,这三批央企主题 ETF,虽然有国企改革的天时地利,但却缺了点 “人和”。

之所以这么说,其实只要细看这些 ETF 的持有人结构,就会发现机构持有比例极高,大多是 ETF 发行时各类央企国企以换购形式完成的。

但是如果我们寄希望于上述三波 ETF 引燃市场对央企的热情,显然当时火候未到。毕竟,从指数来看,央企结构调整和央企创新驱动,都是偏成长风格的央企指数,而在 2019 年至 2021 年间,市场追捧的是类似食品饮料、医药、新能源这样的成长理念,在国企改革进程中的央企国企们,在业绩上还不够吸引人。

不过,必须说那么多公司前赴后继推出央企主题的产品,在发行过程中,本身也是一次对市场的 “投资者教育”,或许也算是埋下了多年后萌芽的种子,对于这些基金公司的名字,不妨多看一眼,其中不少,在此后还会提及。

地产与基建的助阵

央企作为一条投资主线被市场真正意识到,或许还得在 2021 年中和 2022 年。

房地产行业的整合,尤其是 “招金万宝” 这四大央企国企主导的头部房地产企业再次获得市场的青睐,让市场清晰地认识到了,在一个经营压力巨大的行业,有央企背景的上市公司,是应该有溢价的。

不过可惜的是,房地产或许萎靡了太久,市场依然缺乏信心,所以这几年里面并无新的房地产类 ETF 或指数基金发行,而存量的 ETF 联接基金,规模也始终不大。

真正担当起央企颜面的行业基金,或许当属基建。

2021 年,经济的疲弱,让新老基建都成了热门的议题。其中老基建,作为投资者耳熟能详的行业,更是广受关注。

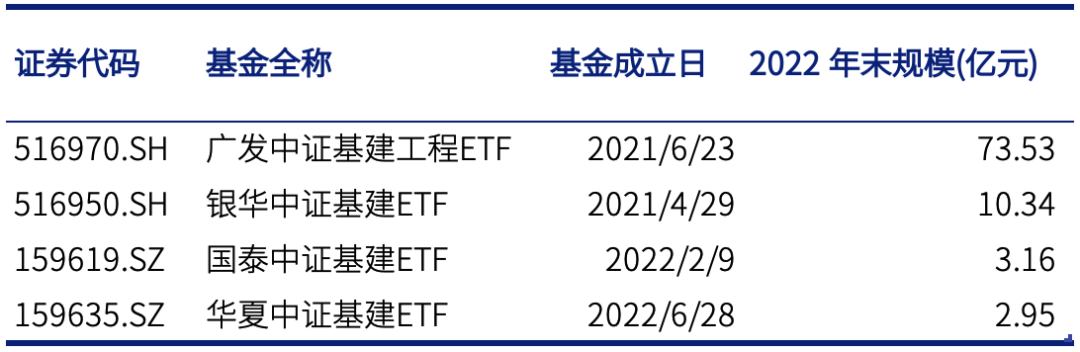

从下表可以看到,发行了基建 ETF 的四家基金公司,全数参与了三批央企主题 ETF 的发行。不过细看他们在基建行业的布局,还是有差别。广发无疑是在基建领域布局最早的,早在 2018 年末就发行了场外指数基金,并在 2021 年通过 ETF 产品,完成了场内场外的互动,也因此规模在次年一跃达到 73 亿元。

更重要的是,从所有 2022 年中报已经披露持有人数量的基建指数基金来看,总持有户数超过 100 万,这意味着央企云集的基建行业,是真正有群众基础的。当然,细看持有人分布,必须说广发多年在基建指数上的耕耘至关重要,它旗下的三只(A/C份额分开计算),总持有人户数就达到 87.9 万户。

当然,在探讨指数基金的意义时,必须将 ETF 和场外基金分开看。

ETF 虽然有着更高效的运作机制,可以短期内吸引大量增量资金涌入相应的资产品类,但不可否认的就是,目前 A 股的 ETF 投资者还是以波段交易为主,由此带来的问题就是增量资金来得快去得也快,这一点在地产类 ETF 的 2022 年规模变动上尤为明显。

这时候,场外基金 (包含联接基金),尤其是 A 份额,就能起到比较好的稳定器的作用,下图是广发中证基建工程联接 A的份额数量变动,可以看到长期看是逐年攀升,即使在 2022 年末的流失也不大,很好的引导了增量资金进入央企领域。从这点而言,要考量未来 “中特估” 的前景,相关基金的场外基金尤其是 A 份额是一个重要的考量因素。

2023 年,人和有了吗?

时光匆匆来到 2023 年,央企主题投资的 “人和” 或许来了。

一方面,当年三批央企主题 ETF,肉眼可见的出现了成交规模的骤增,成交的活跃代表着更多的投资者愿意介入,这意味着当年的三批央企主题 ETF 真正具有了活跃交易、吸引增量资金的功效,这点对于引导市场资金流入央企上市公司,具有决定性意义。

另一方面,新的央企产品线也来了。

众所周知又有几批央企相关的 ETF 上报等待批准。涉及国新央企回报、国新央企现代能源和国新科技引领三个指数,合计 9 家基金公司。

对比此前的三批央企的发行基金公司,有重合的是广发、博时、银华、嘉实、南方这五家。说这五家是 “央企主题” 指数基金的老朋友,毫不过分。其中广发和银华这两家还在过去几年发行了基建类主题的指数基金,可谓是央企 “拥趸”。

其实仔细比较前三批和后三批对央企的布局,广发的布局很有意思。正如我之前所言,当年的央企创新和央企结构调整,是偏成长风格的,而最近广发基金所申报的的国新央企股东回报 ETF,侧重红利和回购,则是妥妥的偏价值风格 —— 这个风格不仅仅是过去一两年中被基建等低估值央企股证明可行且受市场欢迎的细分主题,而且也能与原有的 ETF 互补,从产品线角度,无疑更为丰满。

还有,包括之前央企概念细分领域上的基建 50ETF、电力 ETF、军工 ETF 龙头、金融地产 ETF、能源 ETF 基金以及央企 80 债券指数等产品,能看出广发在央企板块的产品布局,是比较成体系的;而在这背后,实际上也体现了基金公司的一些发展方向和投研积累。

当然,无论是新朋友还是老朋友,对于相信 “中特估” 投资前景的基民,有基金公司愿意参与新产品的发行,能够众人拾柴火焰高。

2023 年,“中特估” 逻辑下的央企行情,能否真正迎来人和,市场热度又会聚焦哪个领域,这三批基金的发行规模和上市后的交投活跃度,以及未来联接基金的规模,或许具有指向意义。对 “中特估” 有谋划的基民,不妨持续关注。

本篇文章来源于微信公众号: EarlETF