【国盛量化】消费板块进入长期配置区间——景顺长城恒生消费ETF投资价值分析

报告摘要

1、赔率层面:当前消费板块估值处于底部区域。1)PE和PB估值均处于近三年极低水平;2)相对估值的z_score处于底部区域;3)反向DCF模型显示消费业绩透支年份处于历史底部区域。

2、胜率层面:消费行业景气度持续扩张,最新业绩指标自底部有所修复。中证消费景气指数从2022年四季度开始进入扩张区间,当前为11%,相对大盘ROE有望持续改善。从景气度和基本面来看,未来一段时间消费行业超额收益可期,分析师景气指数的判断得到了财务数据的验证。

3、情绪层面:消费趋势处于左侧区域,当前拥挤度位于历史极低水平。消费趋势指标位于0轴下方,处于左侧区域,可继续等待右侧信号;消费交易拥挤度目前已低于-2倍标准差,处于历史极低水平。

4、细分行业可重点关注食品饮料、纺织服装、家电、旅游和汽车等。当前行业打分指向消费板块,尤其是出行链,短期建议关注食品饮料、家电、纺织服装、旅游和汽车等的配置机会。

5、恒生消费指数与内地消费相关度高且具备高性价比。与中证主要消费指数的相关度较高,且横向与其他消费指数对比来看具备多个相对优势。

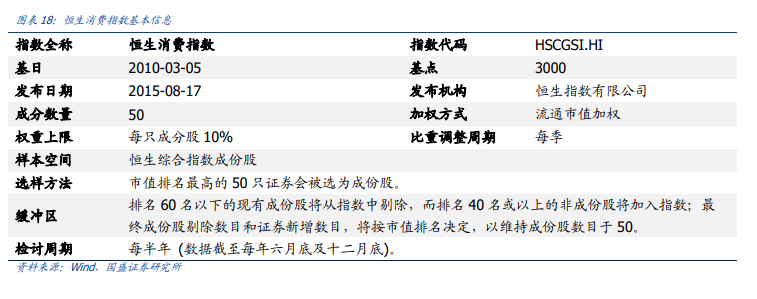

1、指数编制反映消费港股的整体表现:指数从恒生综合指数的成份股中选取市值最高的50只消费行业股票,旨在反映香港消费股票整体表现。

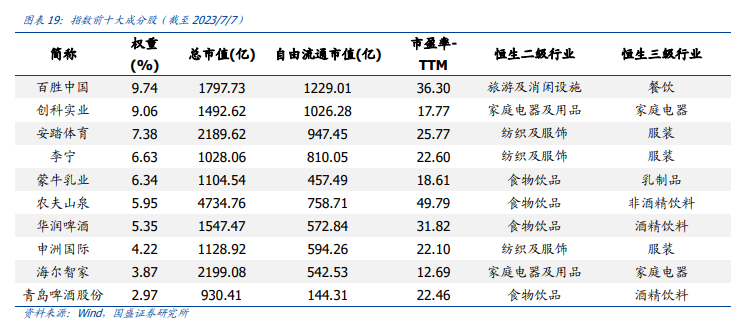

2、指数成分股聚焦港股消费产业:指数重仓股消费属性高,主要聚焦消费产业相关龙头股票。指数前十大权重累计占比61.51%,前十大成分股集中度较高,主要聚焦于消费相关产业的龙头。从更加细分的恒生三级行业来看,主要聚焦于服装、家庭电器、餐饮等三级子行业。

3、指数纯粹性与多元性兼备。指数是更纯粹的消费指数,并且指数在聚焦消费板块的同时,均衡覆盖消费板块多个细分子行业,相对更加多元。

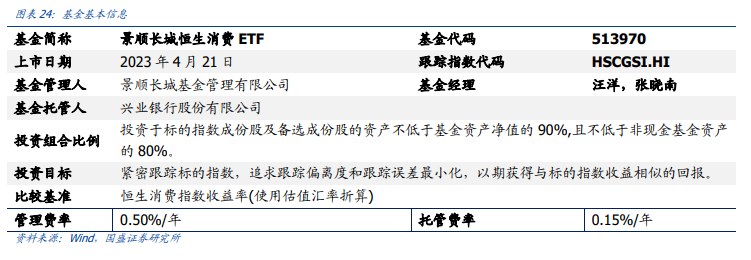

1、景顺长城恒生消费ETF基金代码为513970,标的指数为恒生消费指数(代码:HSCGSI.HI)。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,以期获得与标的指数收益相似的回报。该基金由汪洋先生和张晓南先生共同管理,二位均具备丰富的被动产品管理经验。

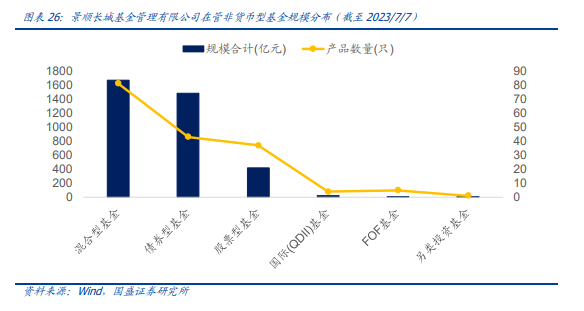

2、景顺长城基金管理有限公司不同类型基金产品线持续扩充,产品特色鲜明。截至2023年7月7日,公司共在管10只ETF产品,合计规模达到90.57亿元,涵盖了宽基、港股、红利、消费和电子等多种类型,为投资者提供了丰富的资产配置工具。

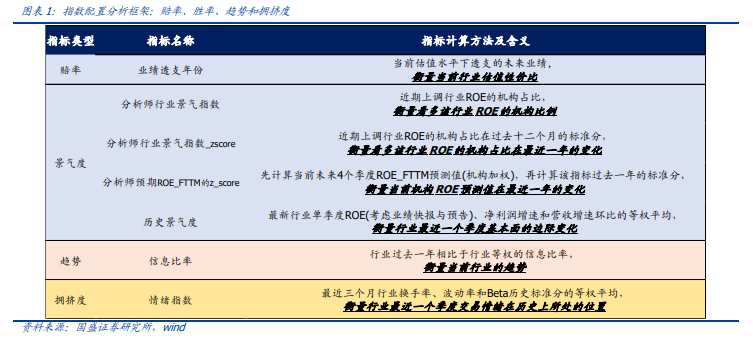

一、国盛金工指数投资价值分析框架

在指数配置层面,我们在专题报告《资产配置的四种范式:赔率、胜率、趋势与拥挤度》曾系统性阐述过资产在一轮上行周期中会有经历四个不同的信号和阶段:

1) 赔率:赔率即指数估值,或者说收益空间,我们用业绩透支年份来代理

参考我们之前的报告《估值运行的逻辑》,我们基于反向的二阶段DCF模型,采用分析师盈利预测和当前指数PE估值,可反推其业绩透支年份,代表指数当前估值水平透支的业绩,越低代表赔率越高,越高则有杀估值的风险。

2) 胜率:胜率即指数景气度,分为历史景气度和分析师预期景气度

历史景气度是行业最新财报营收增速、净利润增速和ROE的边际变化;

分析师景气度是统计指数内上调盈利预测的机构占比,通过扩散指数的方法编制了分析师景气指数,详细可参考报告《分析师行业景气指数构建与应用》;

3) 趋势:指数过去12个月相对于大盘指数的信息比率

趋势是市场投资者的投票结果,代表市场的认知,从长期来讲,市场永远在自我迭代和进化,因此趋势可以帮助我们识别市场一致预期。当我们没有配置思路的时候,不妨借助市场交易理解当下趋势,体现的是市场有效性的价值。

4) 拥挤度:指数换手率比率、波动率比率和beta比率的等权平均

趋势虽然代表市场的认知,但市场并不总是聪明的,尤其是当羊群效应很强,非理性行为盛行的时候。拥挤度的本质就是识别市场的非有效性,以此捕获市场真正的有效信息。

根据我们现有指数配置框架,一般遵循以下范式来判断指数投资价值:

见底的信号:估值上,相对估值水平或者业绩透支年份跌至底部区域,比如-2倍标准差;情绪上,拥挤度指标下降至底部区域,比如-2倍标准差;

反转的信号:景气上,指数景气度或者指数内特有胜率指标转正或者连续三个月环比向上;趋势上,指数信息比率指标由负转正并持续一段时间;

见顶的信号:估值上,相对估值水平或者业绩透支年份升至顶部区域,比如2倍标准差;情绪上,拥挤度指标上升至顶部区域,比如2倍标准差。

二、从量化视角观察当前消费板块投资价值

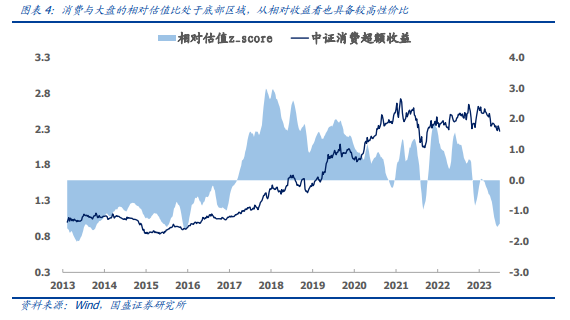

我们这里考察消费相比于大盘的估值水平。具体计算方法如下:

行业相对估值计算:对行业PB/PE进行时序上的平滑处理,然后计算其与大盘指数(winda)的比例;

时序标准化处理:根据过去一段时间的滚动窗口,将行业相对PB/PE进行zscore处理,这一步的目的是为了使得PB/PE指标时序上具有可比性;

合成处理:将PB和PE时序标准化之后的值等权平均,得到相对估值的z_score。

该指标历史最低值为2013年的-2倍标准差,目前为-1.4倍标准差,从相对收益看消费板块目前也具备较高性价比,修复空间较大。

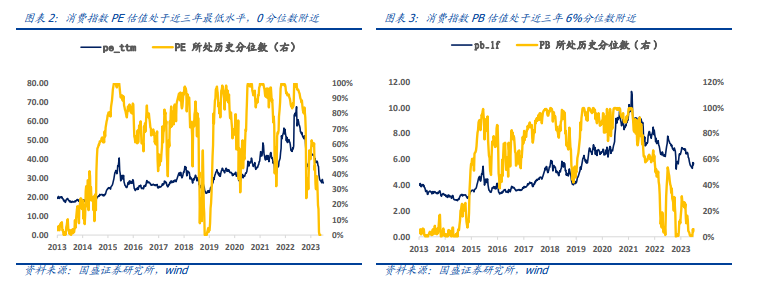

2.1.3 估值方法三:反向DCF模型显示消费业绩透支年份处于历史底部区域

参考我们之前的报告《估值运行的逻辑》,我们基于反向的二阶段DCF模型,采用分析师预期数据和当前消费股的PE实际估值,计算了消费行业的业绩透支年份。

二阶段增长率模型如下:

其中:

折现率r可以用公司的WACC(加权平均资本成本)替代,A股市场的WACC历史中枢在8%-12%之间,为了简便起见,可以统一假设为10%;

永续增长率g可以近似等于通胀率,这里统一假设等于3%;

g1采用分析师预期未来三年的复合净利润增速;

TV这里采用永续增长模型,TV=(1+g)/(r-g)

基于反向DCF模型可以算出业绩透支年份n1,n1越高,意味着当前估值水平越高。今年2月前消费行情整体不错,但2月后有所调整,当前该指标为4.7年,已经跌至到25%分位数附近,处于历史底部区域。由此可见,当前消费行业的业绩透支年份也已经处于历史底部区域,向上的空间远高于向下的风险。

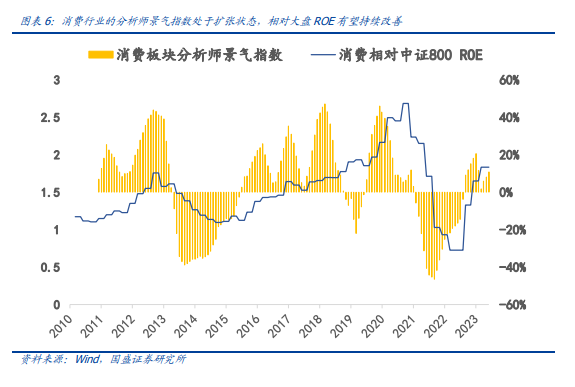

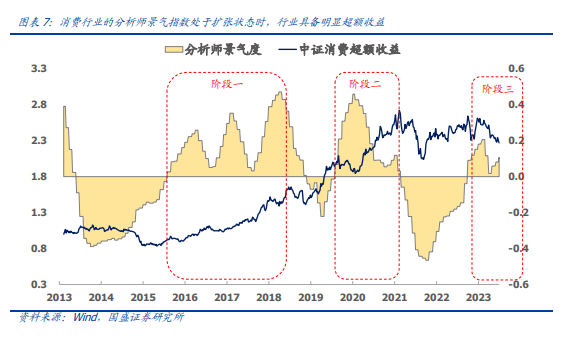

在之前发布的报告《分析师行业景气指数构建与应用》中,我们基于分析师的个股盈利预测数据,采用扩散指数的编制方法构建了分析师行业景气指数,指数在0轴以上的时候定义为扩张期,代表超过一半分析师看好这个行业的景气扩张,反之为收缩期。如下图所示,我们计算的中证消费景气指数从2022年四季度开始进入扩张区间,当前为11%,相对大盘ROE有望持续改善。

从历史超额收益(相对中证800)来看,2013年以来,消费行业有两段跑出明显超额收益的行情,历史持续时间基本在2-3年,这两个阶段大部分时间对应的分析师景气指数均处于扩张状态。而此轮景气扩张自2022年四季度开始,目前不足一年,根据历史经验,未来一段时间消费行业超额收益可期。

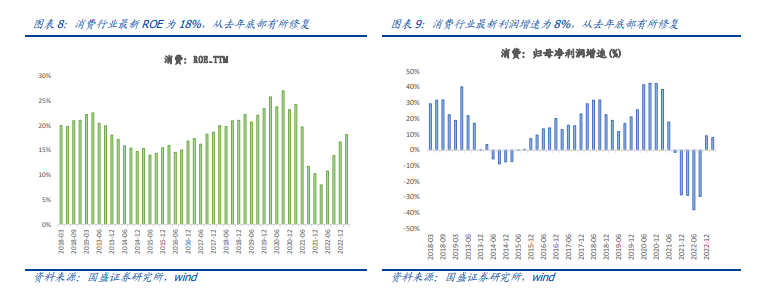

根据已披露的一季报数据,我们计算了消费行业最新净利润增速和ROE_TTM,发现两者均有所修复。其中ROE_TTM从2022年一季度的8%上升到18%,归母净利润增速从2022年二季度的-38%上升至8%,分析师景气指数的判断得到了财务数据的验证。

对于权益资产而言,基于估值和盈利的基本面分析固然重要,但在投资者容易反应不足或反应过度的市场中,我们往往还需要从量价的视角来进一步把握交易的时机。下面我们将从趋势和拥挤度两个角度分析基建行业当前所处的位置。

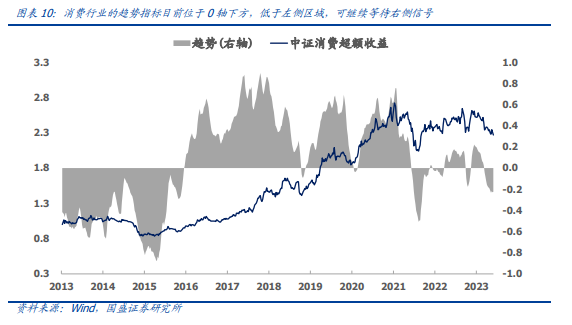

1) 消费趋势指标位于0轴下方,处于左侧区域,可继续等待右侧信号。在报告《行业轮动的三个标尺》中我们以行业相比于大盘指数的信息比率去衡量其趋势,即行业过去一年超额收益比较稳定的时候,就代表着其趋势较强。从下图可见,当前消费行业的趋势为-0.2,位于0轴下方,处于左侧区域,可继续等待右侧信号。

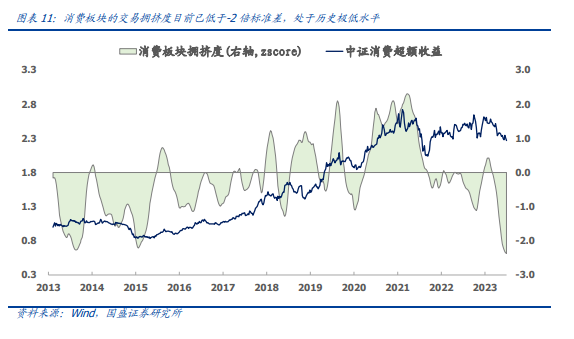

2) 消费交易拥挤度目前已低于-2倍标准差,处于历史极低水平。在报告《行业轮动的三个标尺》中我们以行业相比于市场平均的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度,即行业换手骤升,波动放大,弹性增强的时候,就代表着交易层面的拥挤度极高。从下图可见,当前消费的交易拥挤度为-2.4倍标准差,处于历史极低水平,历史上类似于2013-2015年和2018年,这两段时期后消费板块均迎来困境反转,持续时间约2-3年。当前消费板块的拥挤度从2021年的高拥挤回落至低拥挤,已经持续2-3年,拥挤度消化临近尾声,进入中长期配置区间,处于长线资金布局的黄金时期。

具体到细分行业,在前期发布的专题报告《行业配置模型的顶端优化》中,我们提出了两种适用不同市场环境的行业配置解决方案:

1) 行业景气模型:高景气+强趋势,规避高拥挤。景气度为核心,进攻性强,需要拥挤度提示风险来保护,比较偏同步;

2) 行业趋势模型:强趋势+低拥挤,规避低景气。顺着市场趋势走,思路简单易复制,持有体验感强,比较偏右侧。

根据最新一期打分数据,7月行业配置建议如下:食品饮料20%,非银17%,轻工制造14%,交通运输14%,纺织服装11%,家电10%,石油石化8%,商贸零售6%。落地到ETF层面,7月配置建议为:金融25%(银行12.5%、证券公司12.5%),消费51%(旅游12.5%,食品饮料12.5%,酒5%,家用电器10.5%,汽车10.6%),制造24%(电力12.5%,建筑材料11.4%)。

当前行业打分指向消费板块,尤其是出行链,短期建议关注食品饮料、家电、纺织服装、旅游和汽车等的配置机会。食品饮料、旅游和汽车是因为景气和趋势综合打分高,且拥挤度不高;家电和纺织服装是因为趋势和拥挤打分高,短期可跟随趋势。

恒生消费指数与中证主要消费指数的相关度较高。从近3年指数走势来看,恒生消费指数与中证主要消费指数的相关度较高,二者收益率之间的相关系数约为0.6,指数走势同步性较高。

恒生消费指数弹性较高,在最近一波上涨行情中表现优异。受到消费复苏等相关因素的刺激,2022年11月初至2023年1月底消费板块有一波大幅反弹,从各消费指数的区间上涨幅度来看,恒生消费指数弹性较高,在该区间内上涨幅度高达55%,因此恒生消费指数的弹性强于大多数其他消费指数。

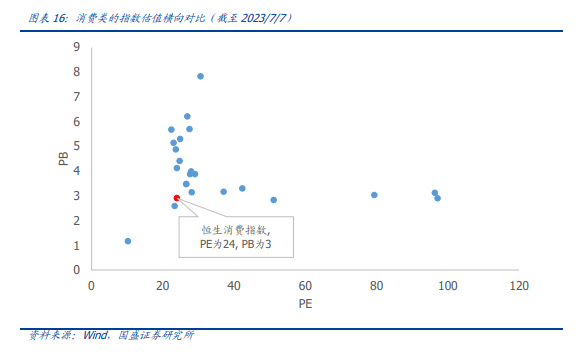

恒生消费指数的估值横向对比来看处于性价比较高的配置窗口。从估值横向对比来看,不论是PE还是PB估值,恒生消费指数相比于大多数其他的消费指数而言估值较低,具备较高的安全边际,恒生消费指数处于性价比较高的配置窗口。

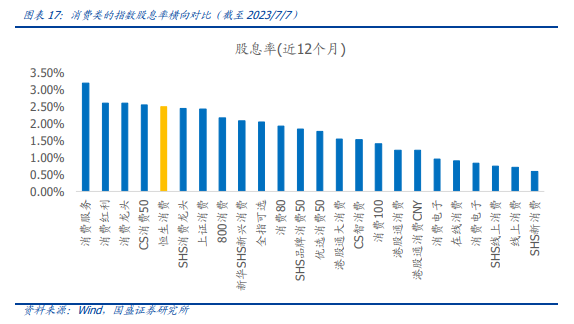

恒生消费指数的股息率较高,拥有较稳定的现金流生成能力。高股息率的指数通常包含一些持续并稳定支付高比例股息的成分股,投资高股息率的指数可以获得稳定股息带来的回报。从与同类型的各消费指数股息率对比来看,恒生消费指数的股息率较高,拥有较稳定的现金流生成能力。

三. 恒生消费指数简介

指数重仓股消费属性高,主要聚焦消费产业相关龙头股票。从指数前十大成分股来看,指数前十大权重累计占比61.51%,前十大成分股集中度较高,主要聚焦于消费相关产业的龙头。例如指数前三大成分股分别为餐饮龙头股百胜中国、电动工具龙头股创科实业、多品牌体育龙头安踏体育。

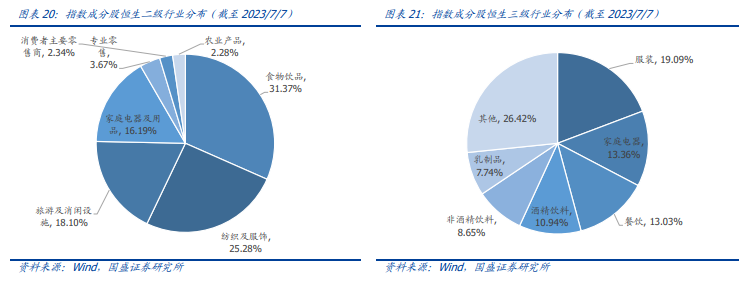

从指数成分股行业分布来看,均衡布局消费的各个细分行业。指数成分股均为消费行业股票,涉及7个恒生二级行业,主要以食物饮品、纺织及服饰、旅游及消闲设施、家庭电器及用品等行业为主。从更加细分的恒生三级行业来看,主要聚焦于服装、家庭电器、餐饮等三级子行业,这3个三级子行业累计权重占比达到45.48%。整体而言,指数成分股在大消费板块中,均衡布局多个细分子行业。

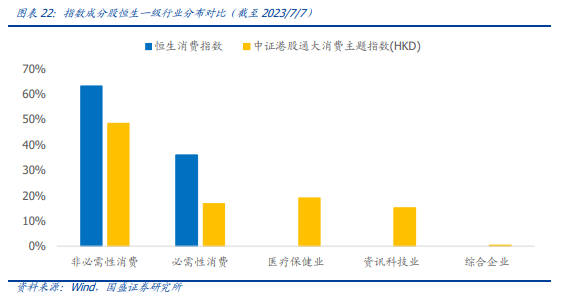

恒生消费指数是更纯粹的消费指数。与中证港股通大消费主题指数(HKD)相比,不包含汽车、软件服务等科技属性较强成分股;从恒生一级行业分布来看,恒生消费指数仅含非必需消费和必需性消费,而这2个行业在中证港股通大消费主题指数(HKD)成分股中仅占65%,因此从消费属性而言,恒生消费指数更纯粹。

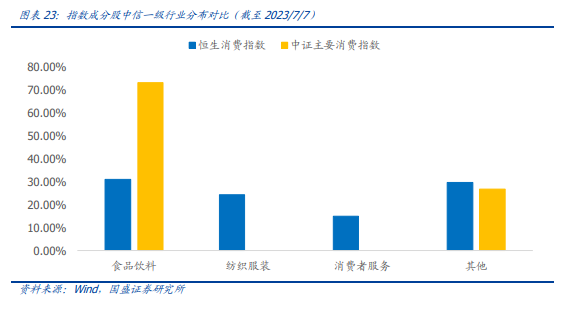

恒生消费指数是更多元的消费指数。与中证主要消费指数相比,从中信一级行业分布来看,恒生消费指数行业分布更均衡。恒生消费指数的前三大中信一级行业分别为食品饮料、纺织服装、消费者服务,权重占比分别为31.00%、24.25%、14.96%,而中证主要消费指数仅食品饮料行业占比就高达73.11%,因此恒生消费指数在聚焦消费板块的同时,均衡覆盖消费板块内部的多个细分子行业,相对更加多元。

四、 景顺长城恒生消费ETF基金分析

景顺长城恒生消费ETF基金(简称:恒生消费ETF,代码:513970),标的指数为恒生消费指数(代码:HSCGSI.HI)。基金成立于2023年4月12日,于2023年4月21日上市交易,该基金是首只跟踪恒生消费指数的ETF。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,以期获得与标的指数收益相似的回报。该基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。

景顺长城恒生消费ETF基金由汪洋先生和张晓南先生共同管理,二位基金经理都具备丰富的被动产品管理经验。

汪洋先生,硕士。曾任美国KeyBank利率衍生品部首席数量分析师,2009年起先后在华泰联合证券、华泰柏瑞基金、汇添富基金、博时基金工作,2021年10月加入景顺长城基金。汪洋先生在管基金总规模约44亿元,投资经理年限超7年,具备丰富的投资管理经验。

张晓南先生,经济学硕士,CFA,FRM。曾任鹏华基金管理有限公司产品规划部高级产品设计师,兴银基金管理有限公司研究发展部研究员、权益投资部基金经理。2020年2月加入景顺长城基金管理有限公司,在管基金总规模约88亿元,投资经理年限超6年,具备丰富的被动产品投资管理经验。

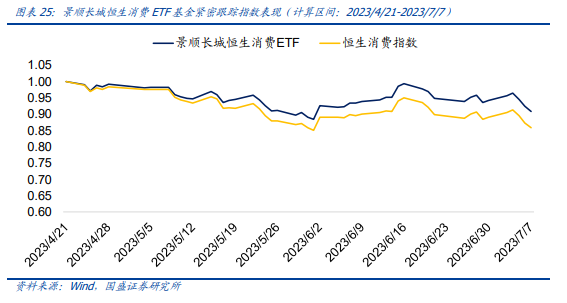

景顺长城恒生消费ETF基金紧密跟踪指数基准,追求跟踪偏离度和跟踪误差最小化。自2023年4月21日上市以来,基金运行平稳,严格控制跟踪偏离度和跟踪误差,基金具备与标的指数收益相似的回报与波动,具备较高的配置价值。

景顺长城基金管理有限公司不同类型基金产品线较为齐全。景顺长城基金管理有限公司成立于2003年6月12日,是经中国证监会批准设立的国内首家中美合资的基金管理公司。景顺长城基金管理有限公司由景顺集团下属景顺资产管理有限公司与长城证券有限责任公司联合开滦(集团)有限责任公司和大连实德集团有限公司共同发起设立,其中景顺资产管理有限公司和长城证券有限责任公司各持有49%的公司股份。公司注册资本1.3亿元人民币,总部设在深圳,在北京、上海、广州设有分公司。经营范围包括从事基金管理、发起设立基金以及法律、法规或中国证监会准许和批准的其他业务。截至2023年7月7日,公司共管理非货币型基金171只,规模合计约3602亿元。

景顺长城基金管理有限公司的ETF产品线持续扩充,产品特色鲜明。截至2023年7月7日,公司共在管10只ETF产品,合计规模达到90.57亿元,涵盖了宽基、港股、红利、消费和电子等多种类型,为投资者提供了丰富的资产配置工具。景顺长城基金在ETF领域的布局往往具备较强的创新性,从科技赛道到境外市场,再到聚焦大众消费的恒生消费ETF,都是在原有主流品种上的进一步迭代升级,产品特色鲜明。

本篇文章来源于微信公众号: 留富兵法