智联未来,5G赋能千行百业

导读

1、5G赋能垂直行业,为未来提供无限可能。

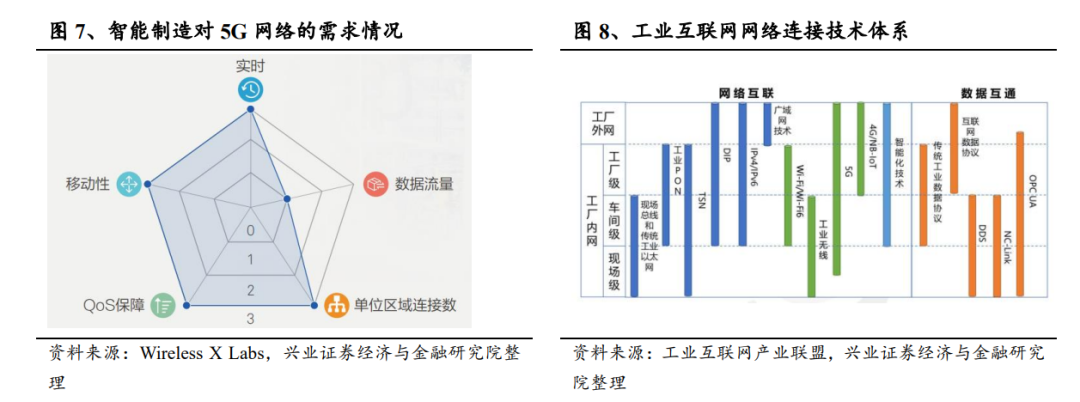

1)工业4.0乘政策东风,5G赋能互联网络。目前,我国“5G+工业互联网”创新发展进入快车道,建成全球规模最大、技术领先的5G独立组网网络,5G基站总数超264万个,用户数量超过6.2亿户;工业互联网产业规模突破了万亿大关,已建成具有一定区域和行业影响力的工业互联网平台超过150家,工业设备连接数量近8000万台(套)。5G的特性与工业互联网“融合化、无线化、智能化、归一化”的发展趋势相契合,能够满足低时延、高可靠、广覆盖的要求。

2)车联网:5G助力汽车智能化、网联化。5G作为车联网发展的重要基石,其“低时延、高可靠、大带宽”的特性助力汽车“智能化+网联化”融合发展,实现以系统最终代替人类进行自动驾驶任务的终极目标。当前智能网联汽车发展迅速,中国市场智能网联功能新车渗透率预计至2025年可达75.9%。

3)人工智能:算力需求激增,5G将提供有利支撑。当前生成式AI的爆发让人工智能又迎来了新的阶段,其应用延展将刺激上游算力需求提升,5G网络将提供有力支撑;另外,随着虚拟现实交互窗口设备的发展与升级,AR/VR技术的渗透率逐步提高,其业务对带宽、时延的要求也逐步提升,5G为提升交互性与沉浸式体验提供良好的技术支持。

4)智能电网:5G加速电网智能化进程。依靠超高带宽、超低时延、超大连接的技术特点,5G在电力系统各个环节发挥重要作用,其通信技术与电力通信系统需求高度匹配,深度赋能智能电网领域。

2、中证5G通信主题指数(931079.CSI)发布于2019年4月25日,旨在反映5G通信主题上市公司证券的整体表现。

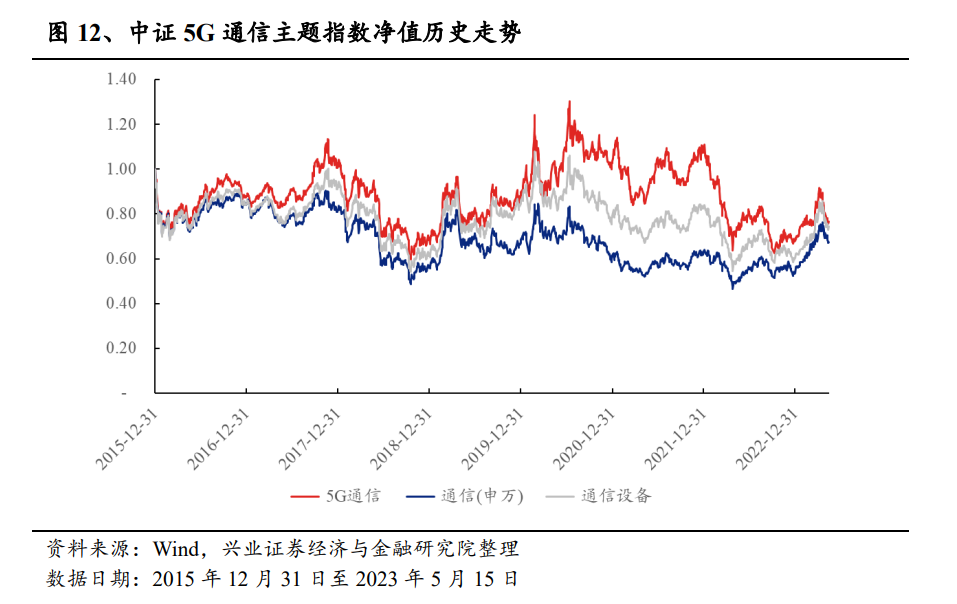

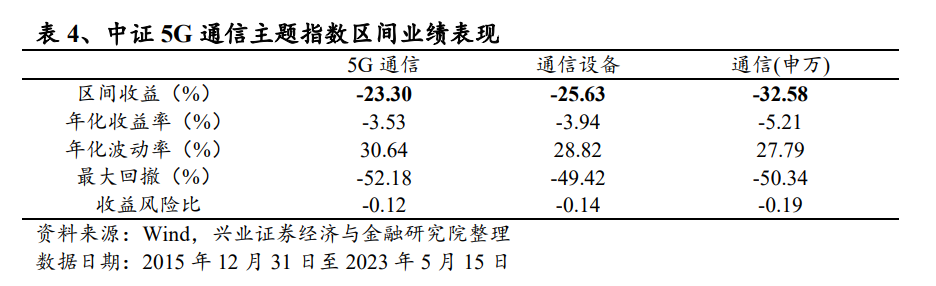

1)指数表现:自基日以来,中证5G通信主题指数业绩累计收益超越了中证全指通信设备指数及申万通信指数。

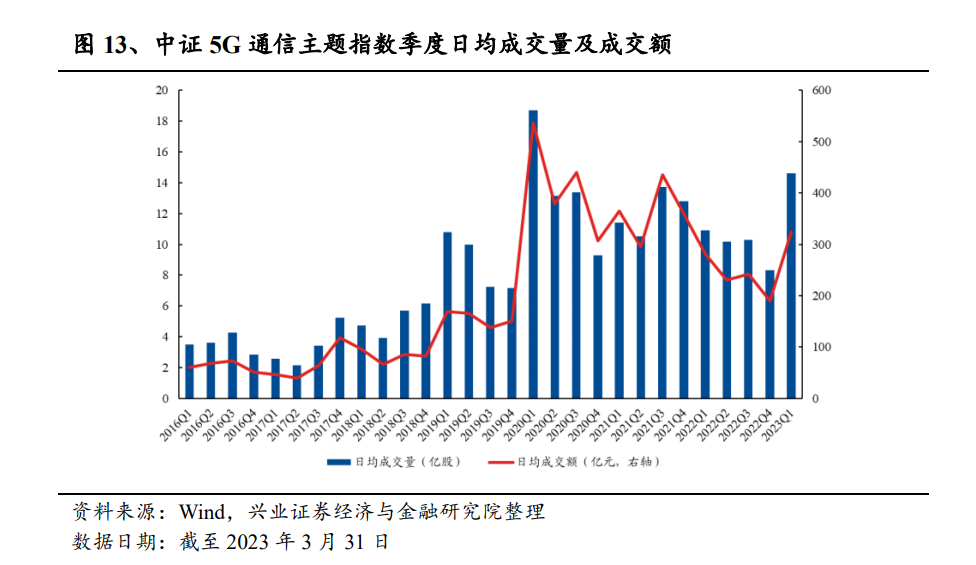

2)指数流动性充裕:自2021Q1以来,指数日均成交额超300亿元,流动性充裕,可容纳较大规模资金。

3)市值分布:指数偏向中小盘风格。

4)行业分布:深度覆盖消费电子、半导体、通信设备等细分板块。

5)估值水平:整体估值水平处于历史低位,配置性价比凸显。

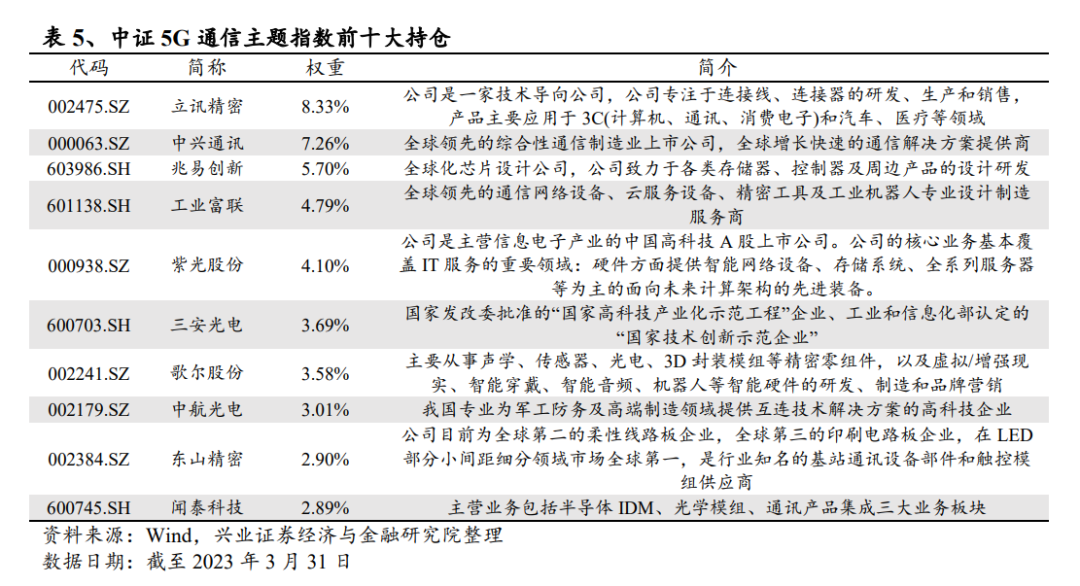

6)个股分布:前十大成分股涵盖5G基础建设行业龙头企业。

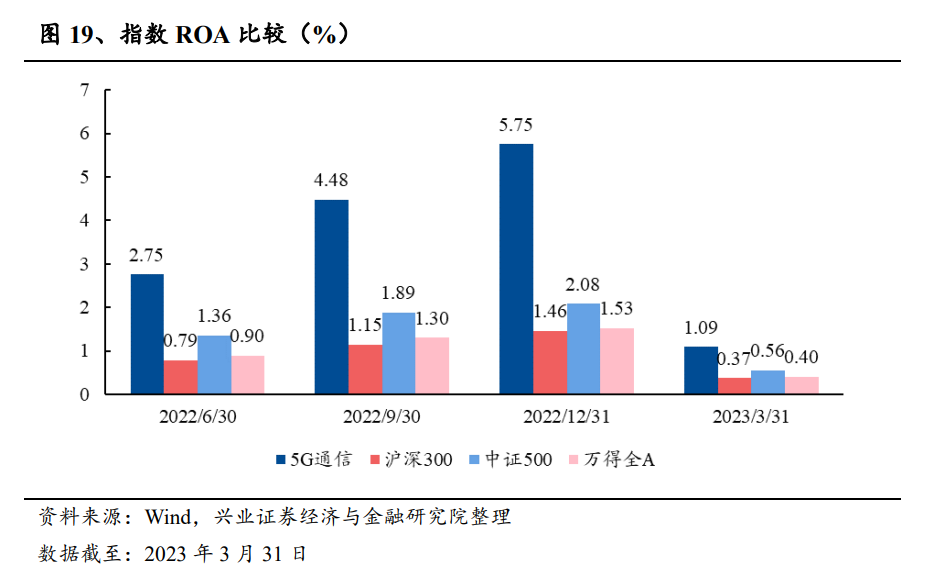

7)指数特征:盈利能力优秀。指数的ROA高于上证50、沪深300、万得全A等主流宽基指数。

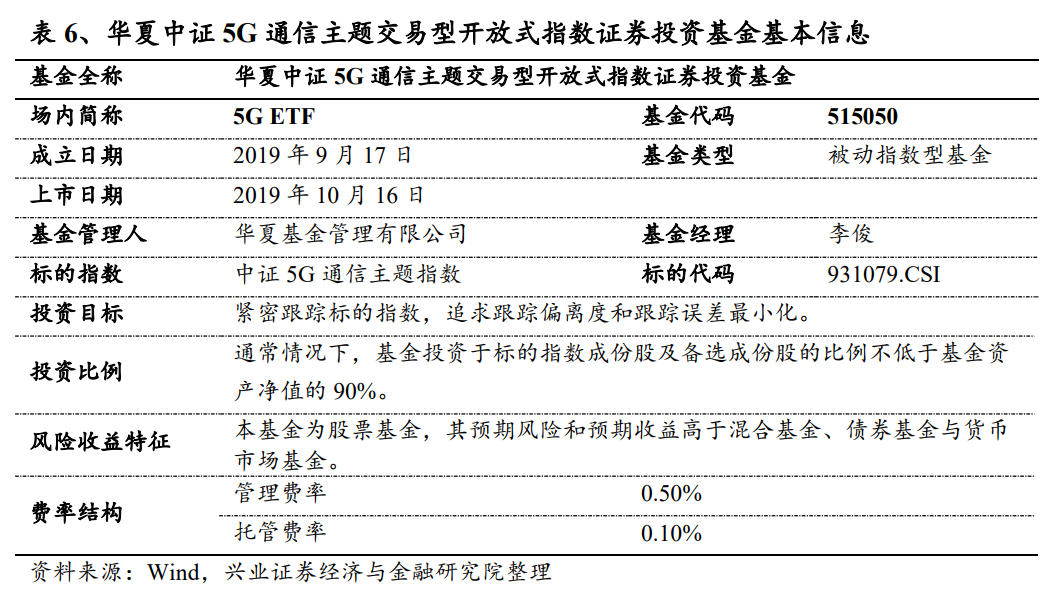

3、5G ETF(515050)跟踪中证5G通信主题指数,于2019年9月17日成立,2019年10月16日上市,为投资者提供了布局5G板块的便捷工具。

风险提示:板块表现不达预期风险;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

一、5G赋能垂直行业,为未来提供无限可能

1.1

迈入后5G时代,新业态加速落地

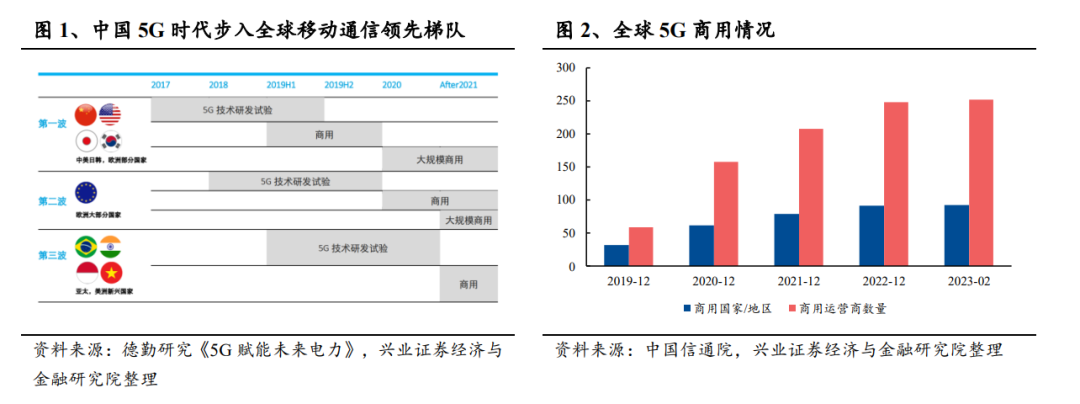

5G拉开万物互联时代序幕。第五代移动通信系统(5G)最早于2012年初由国际电信联盟提出,为实现以更快的速度传送海量数据,更可靠地连接众多设备,低时延地处理所有数据的目标。2018年4月,英国完成首轮5G频谱拍卖;2019年4月,韩国成为全球首个正式商用5G的国家;此后,美国、中国、日本分别于2019年4月、2019年6月、2020年3月开始5G商用。

根据中国信通院《5G应用创新发展白皮书》,截至2023年2月底,全球已有92个国家/地区的252家电信运营商宣称开始提供5G业务(含固定无线和移动服务)。商用范围从主流发达地区向欠发达地区不断拓展。欧洲、亚太、北美是5G网络建设先发地区,主要国家和地区基本实现商用;南亚、东欧、中南美洲、非洲等地区陆续进行5G网络部署与预商用。

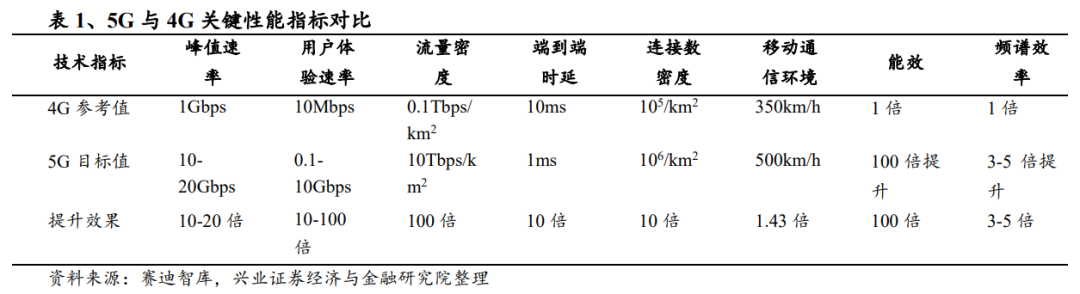

从关键性能指标来看,5G相较于4G在各方面都有明显提升。根据赛迪智库《5G十大细分应用场景研究报告》,传输速率方面,5G的峰值速率为10~20Gbps,较4G提升了10~20倍;端到端时延方面,5G约为1ms,比4G提升10倍左右;流量密度和能效方面,5G均较4G有100倍的提升。

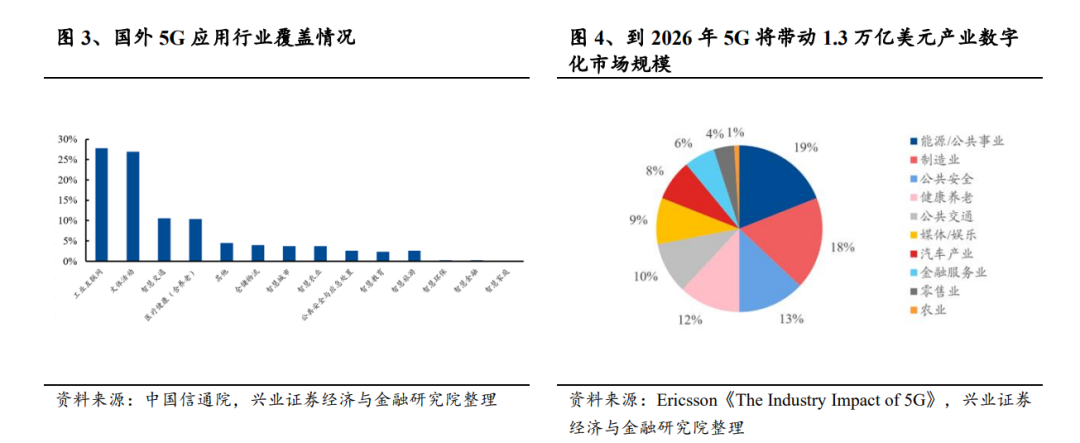

三大应用场景赋能垂直行业,预计到2026年5G将为全球十个主要产业带来1.3万亿美元的数字化市场规模。ITU定义了5G三大应用场景:增强型移动宽带(eMBB)、海量机器类通信(mMTC)及低时延高可靠通信(uRLLC)。具体来看,eMBB主要提升以“人”为中心的娱乐、社交等个人消费业务的通信体验,适用于高速率、大带宽的移动宽带业务;mMTC和uRLLC主要面向物物连接的应用场景,mMTC满足海量物联的通信需求,面向以传感器和数据采集为目标的应用场景,uRLLC基于其低时延和高可靠的特点主要面向垂直行业的特殊应用需求。据爱立信估算,到2026年,5G将为全球十个主要产业带来1.3万亿美元的数字化市场规模,其中能源产业/公用事业(水、电、燃气等)占比最高为19%,约为2500亿美元。

政策护航叠加出海红利,催化我国5G加速发展。5G通信是我国相关部门不断强力推进的国家战略。2021年11月,工业和信息化部印发的《“十四五”信息通信行业发展规划》强调,加快推进“双千兆”网络建设,积极稳妥发展工业互联网和车联网。相较于电子、软件等行业,通信细分板块(物联网模组、光模块等)的国产替代率相对较高。头部通信公司通过进一步开拓海外市场,不仅可以提升市场份额占比,还可以更好的应对国内5G业务增速逐步放缓现状。而其出海可行性不仅依托于公司成熟的技术、供应链的产能空间,更重要的是工程师红利使得国内产品更具价格优势,进而推动公司全球市场份额的提升。

在政策助推下,截至2023年3月末,我国5G基站总数超过264万个,5G用户规模持续增长,5G移动电话用户数达到6.2亿,千兆光网用户突破1亿户,移动物联网用户达19.84亿户,“物”连接数占比提升至53.8%,万物互联基础稳步夯实。从5G应用的项目数量和应用领域来看,我国5G行业应用全球领先,中国通信标准化协会等标准化组织或联盟已研究制定87项5G应用标准。未来随着新基建、东数西算等政策推进,5G技术有望助力量子通信、万物互联、信创等领域实现突破,缓解“卡脖子”困境,加强自主可控,助力产业景气上行。

1.2

工业互联网:工业4.0乘政策东风,

5G赋能互联网络

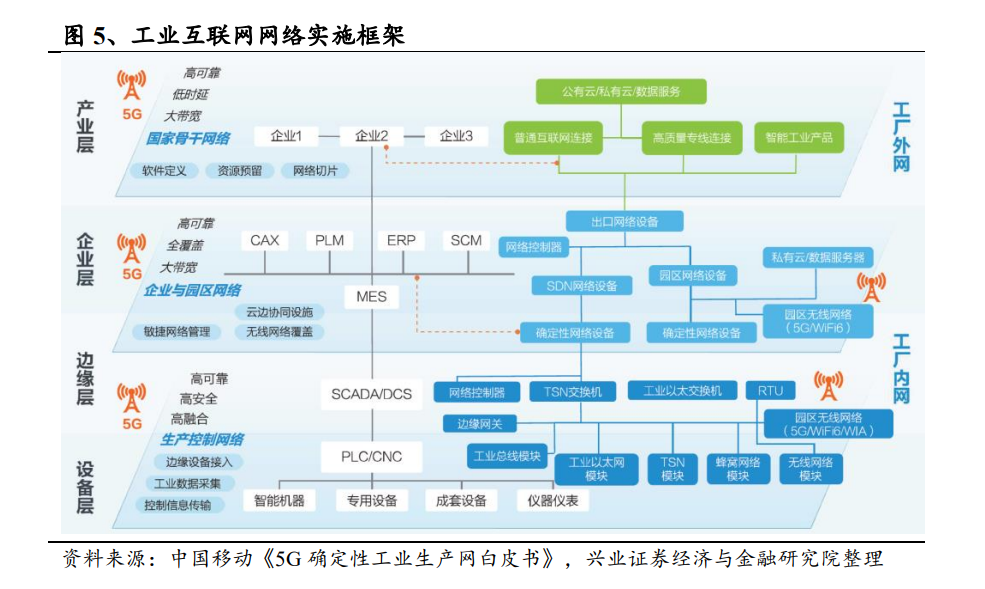

工业互联网是新一代信息通信技术与工业经济深度融合的新型基础设施、应用模式和工业生态,通过对人、机、物、系统等的全面连接,构建起覆盖全产业链、全价值链的全新制造和服务体系,为产业数字化、网络化、智能化发展提供了实现途径,是第四次工业革命的重要基石。

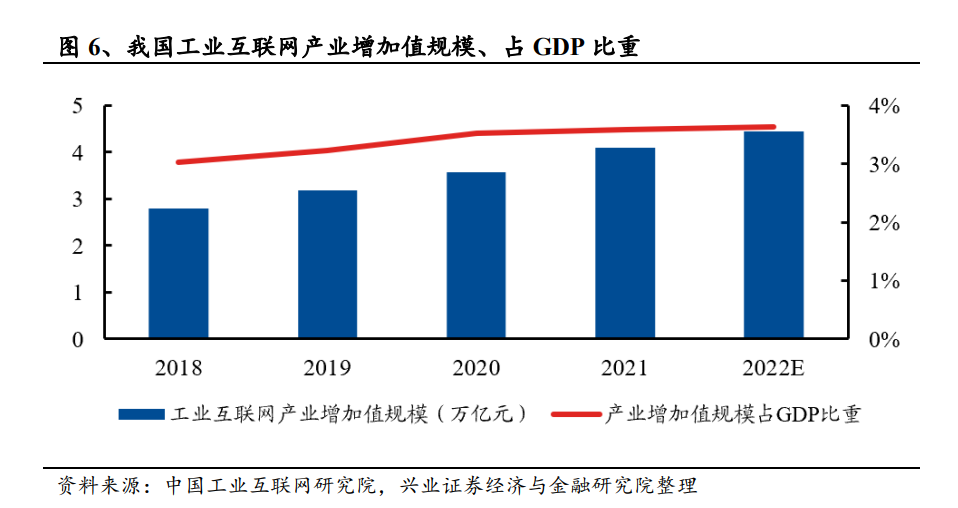

政策推动网络体系建设持续加速,工业互联网市场规模突破万亿。2019年,5G商用牌照正式发放,工信部、发改委等部门及各地方政府陆续出台《“5G+工业互联网”512工程推进方案》、《工业互联网创新发展行动计划(2012-2023年)》、《5G应用“扬帆”行动计划(2021-2023年)》等政策规划,助推5G与工业互联网的快速建设以及融合应用,要求到2023年在10个重点行业打造30个5G全连接工厂,打造3-5个具有国际影响力的综合型工业互联网平台。目前,我国“5G+工业互联网”创新发展进入快车道,建成全球规模最大、技术领先的5G独立组网网络,5G基站总数超264万个,用户数量超过6.2亿户;工业互联网产业规模突破了万亿大关,已建成具有一定区域和行业影响力的工业互联网平台超过150家,工业设备连接数量近8000万台(套)。

5G“低时延、高可靠、大带宽”的特性与工业互联网“融合化、无线化、智能化、归一化”的发展趋势相契合,能够满足低时延、高可靠、广覆盖的要求。高带宽、广覆盖的无线技术成为建设全连接工厂的必要选择,以 5G uRLLC 为代表的高可靠无线技术弥补了传统工业无线速率低、覆盖小等缺点,有望解决传统无线技术可靠性差的问题,推动无线技术逐步向工业生产现场的各个环节全面应用。5G关于uRLLC标准也在不断演进完善,R16/R17初步可满足链路级的确定性时延,支持产业进行设备级或小范围的无线化改造;R18将进一步提升确定性时延,并大幅提升容量,以满足未来产业规模化的无线化改造。此外,5G虚拟专网、5G网络分片、5G+TSN等技术在工业互联网领域都有着广泛应用,5G相关技术贯穿了工业互联网外网与内网。

1.3

车联网:5G助力汽车智能化、网联化

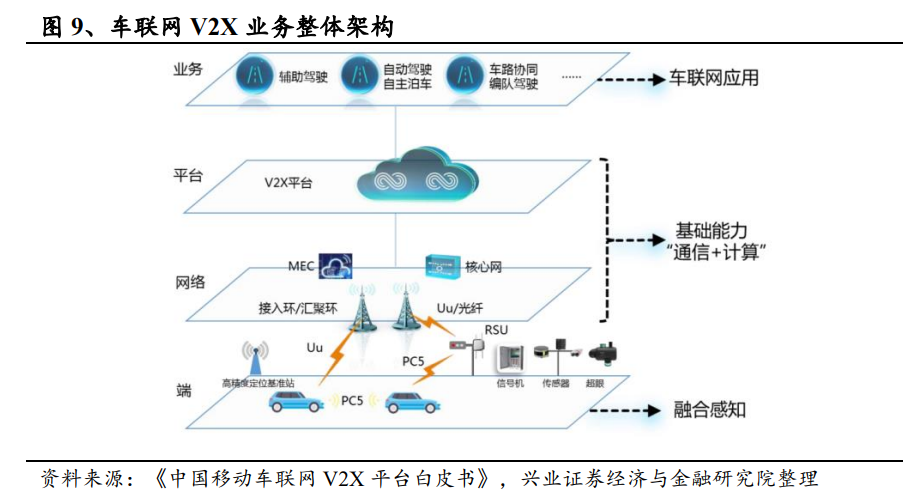

车联网是以“车-路-云-网-图”等道路交通各要素为信息感知对象,实现车与云平台、车与车、车与路、车与人、整车环境等全方位网络链接的信息通信技术。车联网的发展分为四个阶段:①阶段一:2009-2016年,2G/3G和4G的应用为汽车接入网络提供底层基础设施;②阶段二:2016-2020年,大数据的广泛应用使利用数据对车主行为决策等进行分析成为可能。③阶段三:2020-2022年,5G技术的发展与V2X技术的推出实现车物对接;④阶段四:拥有系统化的智能计算与判断能力,可实现全自动驾驶与智能驾驶远程连接。

5G是车联网发展的基石。车联网业务数据具有高并发和高实时的特点,关键技术包括自动驾驶、编队行驶、车辆生命周期维护、传感器数据众包等,都需要安全、可靠、低延迟和高带宽的连接,5G可以同时满足上述严格要求。V2X平台在区县范围内需提供支持每秒百万条、城市范围内需提供支持每秒千万条、省/全国范围内需提供支持每秒上亿条数据并发接入的能力,在辅助驾驶和自动驾驶场景的计算时延不超过50ms、20ms。例如,自动驾驶大部分应用场景都需要多路通信同时进行,数据采集及处理量巨大,需要5G网络满足大带宽、低延时、超高连接数和高可靠性等要求。

1.4

人工智能:算力需求激增,5G将提供有利支撑

当前AIGC(AI Generated Content)即生成式AI的爆发让人工智能又迎来了新的阶段。AIGC是继专业生产内容(PGC)、用户生产内容(UGC)之后诞生的,利用AI技术自动生成内容的新型生产方式,其特点是高效性和自动化生产。随着自然语言生成技术NLG和AI模型的成熟,AIGC开始受到大规模的关注,如微软、谷歌、英伟达等多家科技巨头纷纷布局AIGC技术和应用。

同时基于其未来更为强大的处理能力,AIGC的应用延展也会刺激上游算力需求提升,5G网络将提供有力支撑。高速度、大容量、低延时的5G网络为人工智能应用提供支撑。5G网络提供了更高的数据传输速度和更低的延迟,使得人工智能可以更快速地处理大量的数据,更好地应对需要实时决策和响应的场景(例如自动驾驶汽车和工业自动化)。其次,5G网络的更大容量和更高速度可以支持更多设备和传感器的连接,这为智能城市、工业互联网和物联网等领域的人工智能应用提供了重要支撑。例如,人工智能系统可以从大量的传感器数据中提取信息,并对城市的流量、环境和安全等问题进行智能分析和预测。

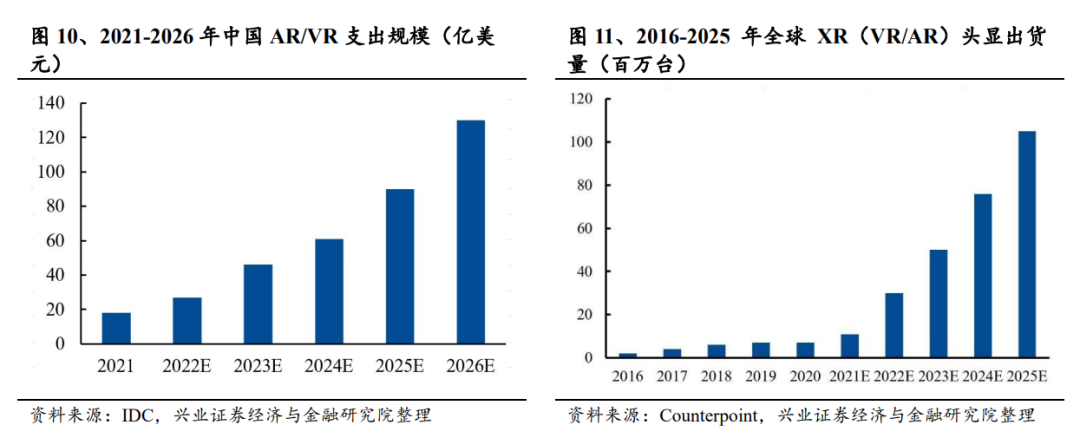

另外,中国正发力AR/VR领域的技术发展与应用。AR/VR是虚拟世界与现实世界的交互窗口设备,通过感知交互、渲染处理、网络传输等技术手段,构建具有沉浸感的产品和服务。2022年10月,工信部等五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022- 2026 年)》,明确提出虚拟现实(含增强现实、混合现实)是新一代信息技术的重要前沿方向。随着设备的发展与升级,AR/VR 技术的渗透率将会越来越高。据IDC统计,2021年中国AR/VR支出总额约18亿美元,预计2026 年将达到130亿美元,2021-2026年CAGR为48.5%。

随着AR/VR业务对带宽、时延的要求逐步提升,5G为提升交互性与沉浸式体验提供技术支撑。虚拟现实从无沉浸到完全沉浸共分5个阶段,随着沉浸体验增强,对近眼显示、内容制作、网络传输、渲染处理、感知交互等技术要求越高,5G超宽带高速传输能力可以解决4G渲染能力不足、互动体验不强、终端移动性差等痛点,为体验升级提供技术支撑。例如,在画面质量方面,根据虚拟现实的分辨率、视场角、色深、刷新率等主要指标估算,深度沉浸和完全沉浸的段带宽需求达百兆,只有5G能够满足需求;在交互响应方面,若将视觉计算放在云端,能够显著降低终端复杂度,但需要考虑额外引入的网络传输时延,目前4G空口时延在几十ms,难以满足要求,5G空口时延为1ms,能够满足虚拟现实业务交互响应的时延要求。

1.5

智能电网:5G加速电网智能化进程

在数字经济的浪潮中,电网同样面临着数字化、网络化、智能化转型的挑战,5G具备超高带宽、超低时延、超大连接的技术特点,在电力系统的发电、输电、变电、配电、用电、调度、应急通信各个环节均可发挥重要作用。尤其是配电及用电侧的终端接入网,具有点多面广、全程全域全覆盖的特征,由于传统光纤专网的建设成本高、业务开通时间长,且特殊地形场景下有较大局限性,无法满足广域的泛在接入需求,目前仍存在相当大的覆盖盲区。此外,变电站机器人巡检、输配电线路无人机巡检等移动性场景也对无线通信提出了刚需,因此智能配用电网亟需泛在、灵活、经济、可靠的无线通信技术使能。

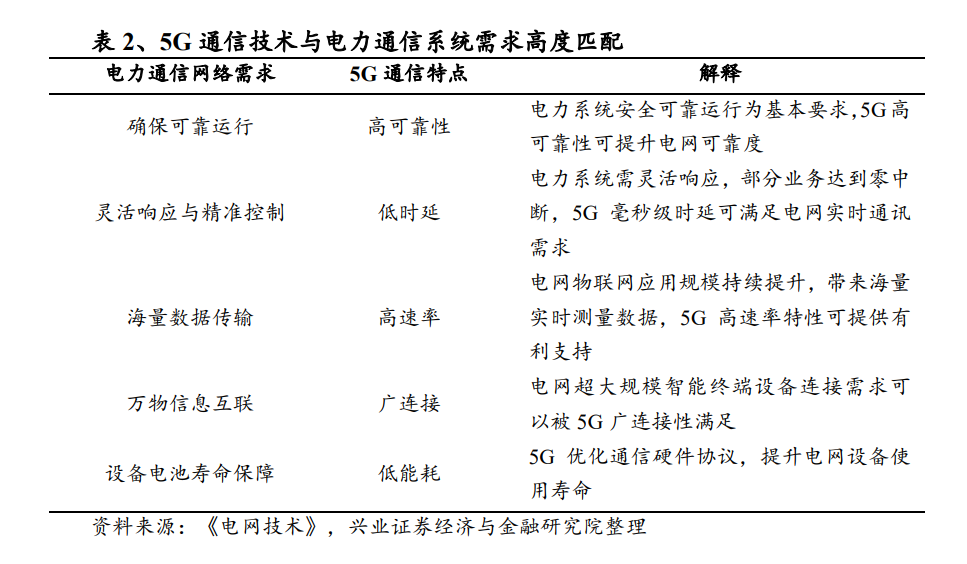

5G通信技术与电力通信系统需求高度匹配,深度赋能智能电网领域。电力通信系统对可靠性、灵活响应、精准控制、数据传输等要求较高,5G的高可靠性、低时延、高速率、广连接等特征与之高度匹配,在电力行业有着广泛应用。5G主要应用于以下四大场景:①控制类业务:包括精准切负荷控制业务和配网差动保护业务,要求低时延、高可靠、高安全性,适合 5G 技术体制下的uRRLC 应用场景。②电网采集类业务:典型业务有用电信息采集,对通信需求的典型特征是点多面广,有线通信方式覆盖难度大,对通信时延要求不高,适合 5G 技术体制下的 mMTC 应用场景。③移动应用类业务:典型业务有移动巡检类业务,对通信需求的典型特征是通信带宽和安全性要求高,适合 5G 技术体制下的 eMBB 应用场景。④电网新型业务:例如多站融合业务,随着智能电网和电力物联网的深入建设,个性化通信需求较多,5G 技术与传统通信方式结合,能够快速满足各种电网新型业务的个性化通信需求。

二、中证5G通信主题指数:深度覆盖5G板块

2.1

指数编制

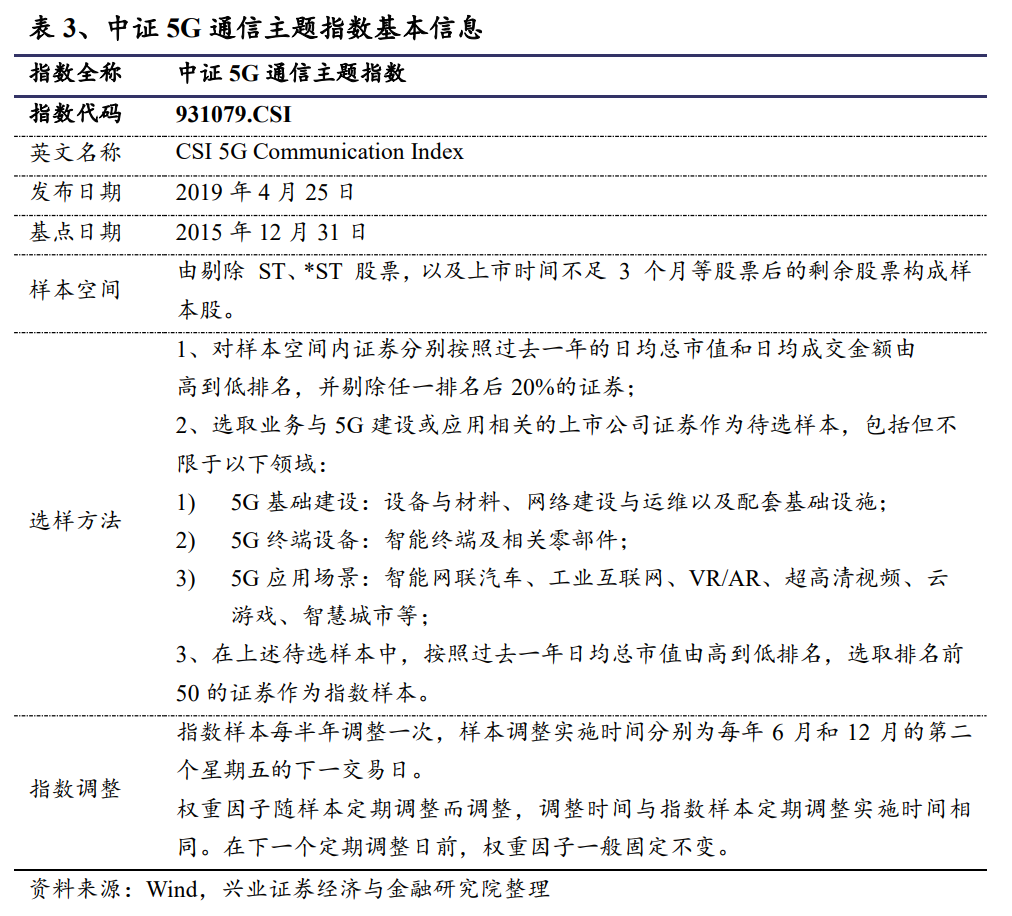

中证5G通信主题指数从沪深市场中选取业务与5G建设或应用相关的上市公司证券作为指数样本,包括但不限于5G基础建设、终端设备以及应用场景,旨在反映5G通信主题上市公司证券的整体表现。指数以2015年12月31日为基日,以1000点为基点,发布时间为2019年4月25日。

中证5G通信主题指数具体选样方法如下:

选样空间:

同中证全指指数的样本空间。

选样方法:

1.对样本空间内证券分别按照过去一年的日均总[文]市值和日均成交金额由高到低排名,并剔除任一排[章]名后20%的证券;

2. 选取业务与5G建设或应用相关的上市公司证券作[来]为待选样本,包括但不限于以下领域:

1)5G基础建设:设备与材料、网络建设与运维[自]以及配套基础设施;

2)5G终端设备:智能终端及相关零部件;

3)5G应用场景:智能网联汽车、工业互联网、[1]VR/AR、超高清视频、云游戏、智慧城市等;[7]

3. 在上述待选样本中,按照过去一年日均总市值由高到低排名,选取排名前50的证券作为指数样本。

2.2

指数表现:长期业绩超越主流宽基指数

从业绩表现来看,自基日以来,中证5G通信主题指数区间业绩累计收益超越了中证全指通信设备指数及申万通信指数:截至2023年5月15日,指数区间收益率为-23.30%,而中证全指通信设备指数及申万通信指数收益率分别为-25.63%以及-32.58%。

2.3

指数流动性:流动性充裕,可容纳较大规资金

指数流动性充裕:2021Q1以来,指数日均成交额突破300亿元。其中,2023Q1指数季度日均成交额为324.61亿元,季度日均成交量为14.61亿股。指数流动性充裕,可容纳较大规模资金。

2.4

市值分布:偏向中小盘风格

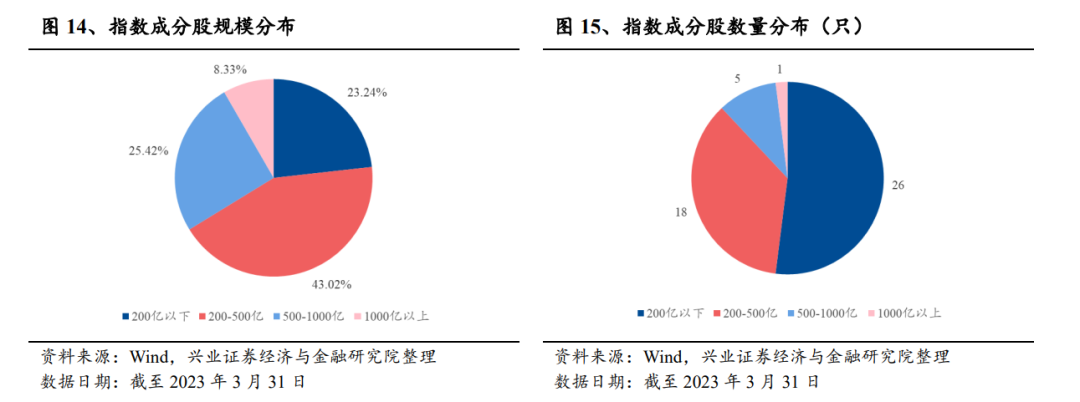

截至2023年3月31日,指数的50只成分股自由流通市值合计13393.17亿元,成分股加权平均自由流通市值为469.68亿元。从权重配置来看,指数偏向中小盘风格:流通市值200亿元以下的股票有26只,权重占比为23.24%;流通市值200-500亿元之间的股票有18只,权重占比为43.02%;流通市值在500-1000亿元之间的股票有5只,权重占比25.42%;流通市值在1000亿元以上的股票有1只,权重占比8.33%。

2.5

行业分布:覆盖消费电子、半导体等细分板块

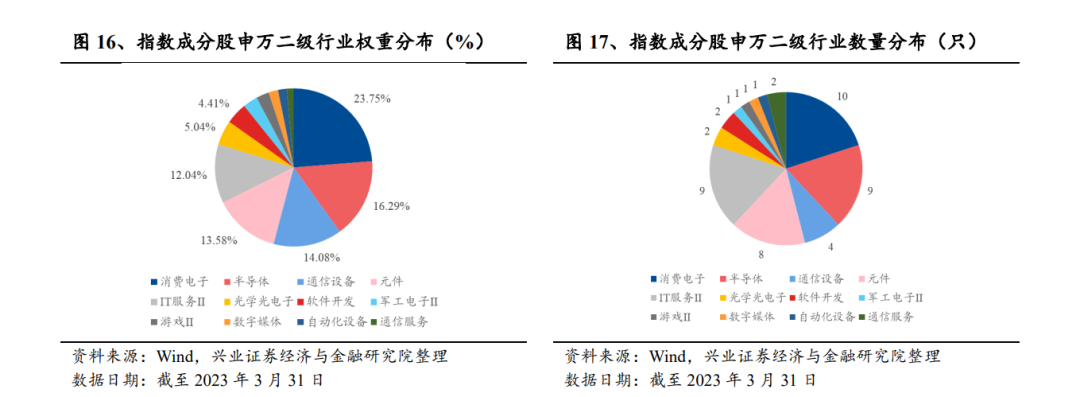

按照申万二级行业划分,截至2023年3月31日,成分股在消费电子、半导体及通信设备上权重占比较高,配置权重分别达到23.75%、16.29%以及14.08%。

2.6

估值水平:位于历史较低位置,配置价值凸显

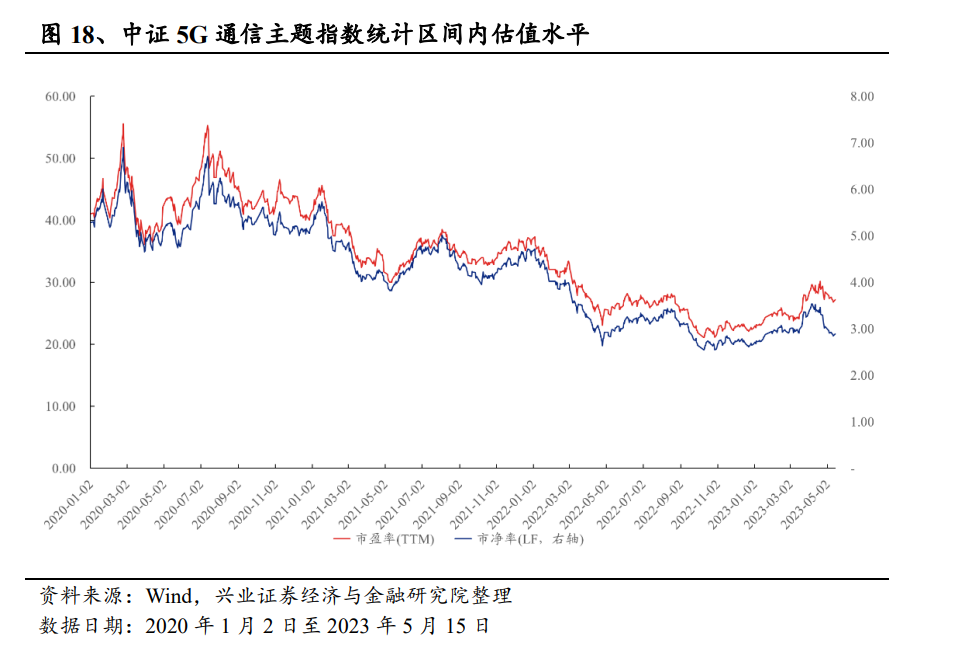

截至2023年5月15日,中证5G通信主题指数市净率(LF)、市盈率(TTM)分别为2.89、27.25,分别位于历史统计区间11.44%、26.81%的低位,配置性价比较高。

2.7

指数成分股:涵盖5G基础建设行业龙头企业

指数前十大成分股覆盖具有尖端技术企业:截至2023年3月31日,中证5G通信主题指数前十大成分股合计权重为46.23%,权重较为集中。成分涵盖半导体、零部件等 5G 基础建设行业龙头。

2.8

指数特征:盈利能力优秀

中证5G通信主题指数盈利能力优秀:中证5G通信主题指数成分股ROA遥遥领先于沪深300、中证500以及万得全A等A股核心宽基指数。截至2023Q1,中证5G通信主题指数的ROA为1.09%,同期沪深300、中证500以及万得全A为0.37%、0.56%以及0.40%。

三、5G ETF(515050):一键布局5G领域的便捷工具

3.1

产品介绍

5G ETF(515050)跟踪中证5G通信主题指数,于2019年9月17日成立,基金经理为李俊。基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,为投资者提供了布局5G板块的投资工具。

3.2

基金公司

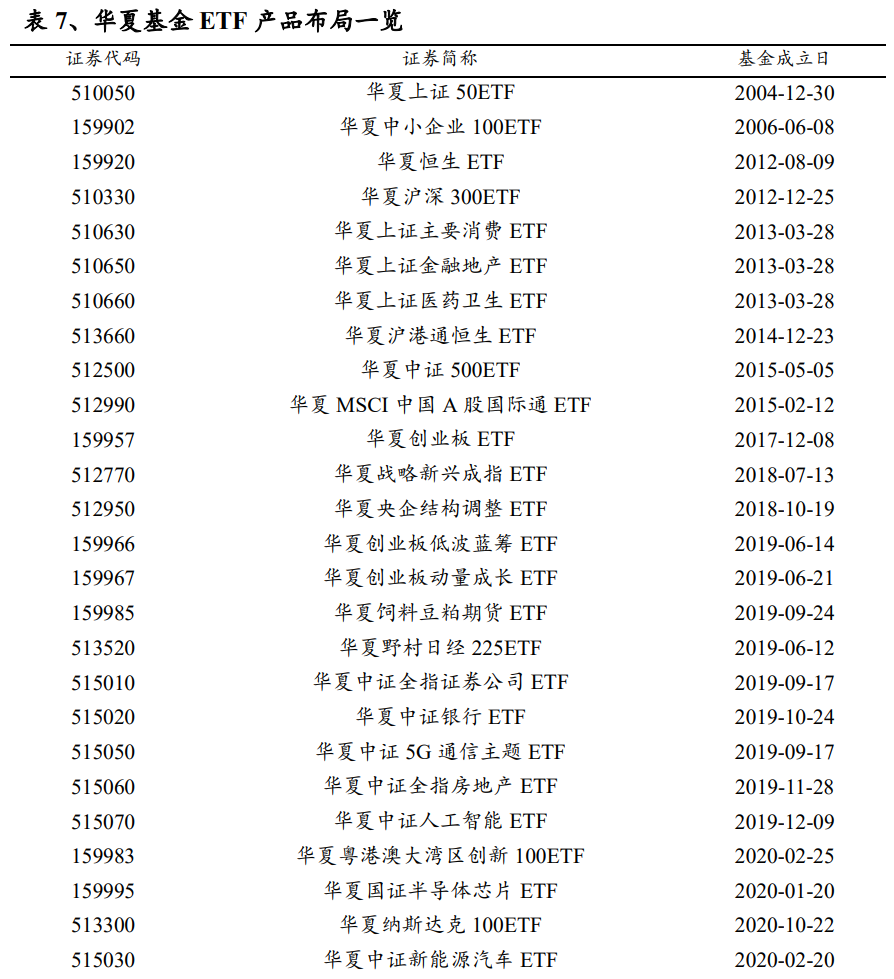

华夏基金管理有限公司成立于1998年4月9日,是境内首只ETF基金管理人,也是业务领域最广泛的基金管理公司之一。华夏基金是首批全国社保基金投资管理人、首批企业年金基金投资管理人、QDII基金管理人、境内首只ETF基金管理人以及特定客户资产管理人,是业务领域最广泛的基金管理公司之一。截至2023年5月15日,华夏基金旗下非货币型基金总规模达6720.82亿元,在197家管理人中排名第2位。

华夏基金的ETF产品线布局丰富。从具体的产品线分布来看,当前华夏基金旗下ETF产品共69只(剔除非初始基金及联接基金),其中被动指数型基金59只、国际QDII型基金8只、商品型基金2只,涵盖宽基、行业主题、风格主题等多个类型。

3.3

基金经理

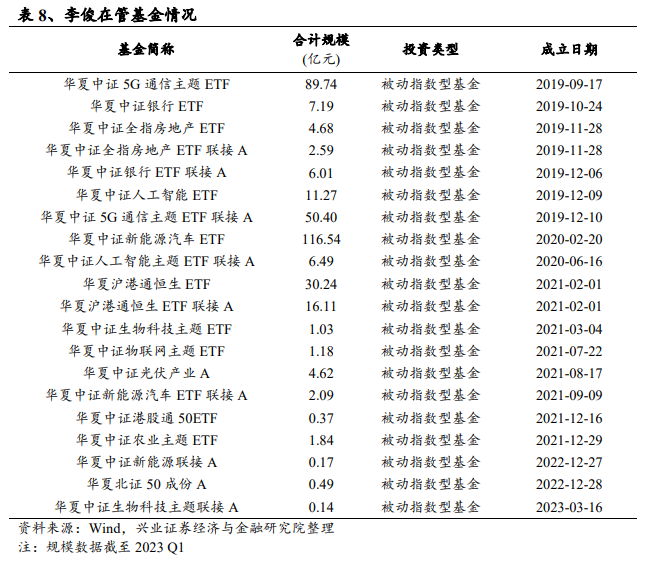

基金经理李俊,北京大学法学学士、工商管理硕士。曾任职于北京市金杜律师事务所证券部。2008年12月加入华夏基金管理有限公司,曾任数量投资部研究员、基金经理助理等。李俊当前管理华夏中证5G通信主题ETF、华夏中证新能源汽车ETF等共计基金20只(多份额基金合并计算),在管基金总规模353.19亿元。

风险提示:板块表现不达预期风险;文中提及的基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《智联未来,5G赋能千行百业》

对外发布时间:2023年5月22日

报告发布机构:兴业证券股份有限公司(已获中国[量]证监会许可的证券投资咨询业务资格)

----------------------[化]----------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

联系人:薛令轩

E-mail: [email protected]

--------------------------------------

本篇文章来源于微信公众号: XYQuantResearch