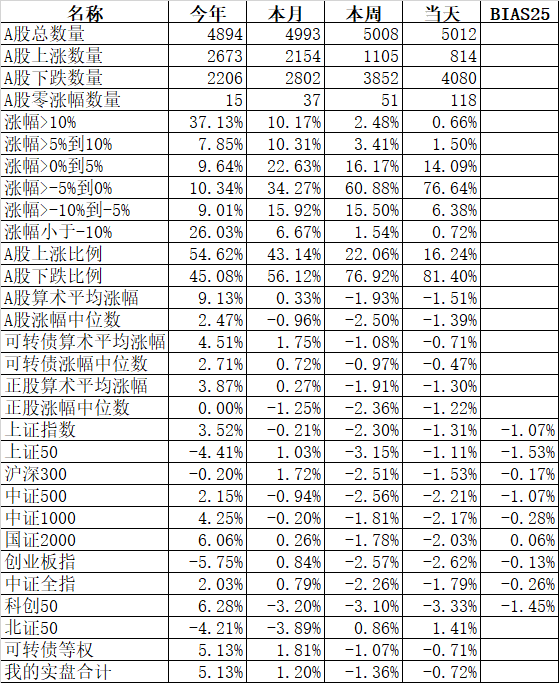

这周3天跌光了半个月的涨幅

明天是端午节了,今天的行情也跟着跳水了。

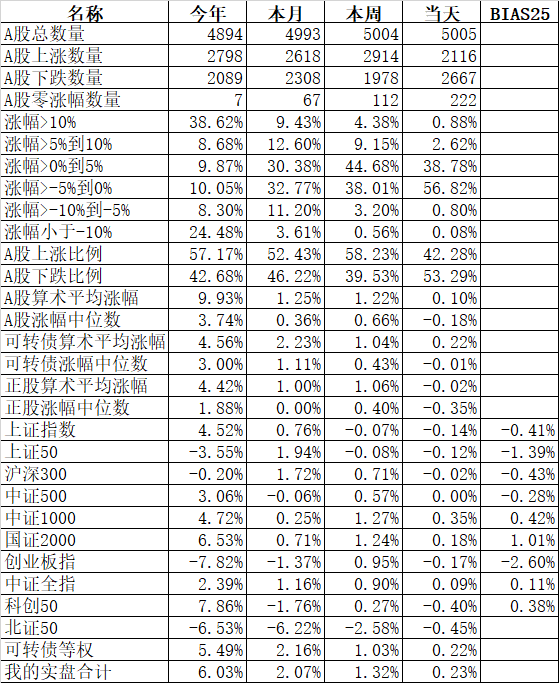

主流宽基指数里唯一红的就是今年跌的多的北证50,涨了1.41%,跌的少的算上证50,也跌了1.11%,领跌的科创50跌3.33%,创业板指跌2.62%,今天双创指数领跌。

上证指数连跌3天,本周跌幅2.30%,把上半个月的涨幅全部吞去,还使得这个月上证指数下跌了0.21%。

申万一级行业指数中只有公用事业涨0.22%;领跌的传媒跌7.35%、计算机跌4.29%、通信跌3.69%,电子跌3.05%,今天领跌的4大行业都是今年涨幅最大的,说不定跌几天又开始涨了。

个股今天跟惨,只有814只个股上涨,4048只个股下跌,跌幅中位数为1.39%。中金公司、百济神州、上港集团、恩捷股份等462只股票盘中创出今年新低。

今天沪股通净卖出0.77亿,深股通净卖出5.65亿,合计净卖出6.41亿。人民币汇率继续新低。

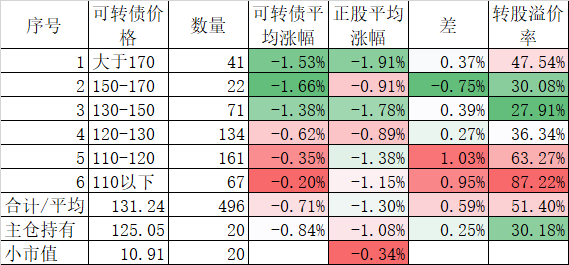

今天496只可转债平均下跌0.71%,对应正股平均下跌1.30%,差不多只有正股跌幅的一半。下跌的时候深深感受到可转债的好处了。

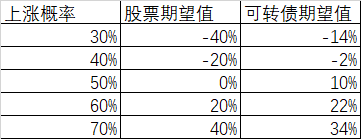

昨天还有人在网上说,既然可转债的涨幅主要来自正股上涨的驱动,那么为什么不直接买正股。主要是可转债有债底保护,上涨和下跌相对正股不是对称的,比如说上涨的涨幅只有正股的70%,但下跌的跌幅只有正股跌幅的50%。在上涨下跌概率相等情况下,期望值是高于股票的。

我们假定可转债上涨的时候只有70%的股票的涨幅,下跌的时候只有50%的股票的跌幅。那么在上涨概率50%,也就是下跌概率50%的时候,股票的期望值是0,但可转债的期望值是70%*50%-50%*(1-50%)=10%,在上涨概率60%的时候,依然是可转债的期望值大于股票,只有在上涨概率到了70%的时候,股票的期望值才超过可转债。

这和我们的直觉也吻合,市场牛市确定性强的时候,股票和ETF基金在同等条件下胜出,2019年和2020年牛市就是这样,到了2021起到今年的2年多了,大概率还是可转债胜出。

今天上半年只有下周的5个交易日了,行情也基本就这样了。下半年有牛市的可能性微乎其微,所以今年还是坚守在可转债里。

再说可转债在下跌的时候除了跌幅不对称,越跌债性保护越强,还有下修转股价,回购等保护措施,更加减少了下跌的影响。

有人说低价债你没看到蓝盾、搜特、正邦债的影响吗?和近500只可转债比较,暴雷的毕竟少数。也正是有个别的债暴雷,才使得价格不是那么夸张。否则就像2021年的白马股那样,没办法做空,一路涨到天上去,再跌到地上来,这个摔疼不是一点点。可转债再好,也不要去重仓赌一个两个。这次红相转债就是一个教训,没踩雷是运气,分散是最好的保护。

本篇文章来源于微信公众号: 持有封基